La Oferta Se Encoge

El cuarto halving de Bitcoin se aproxima rápidamente, un hito importante tanto para el activo como para sus inversores. Analizamos en profundidad la impresionante escasez de oferta que sufre BTC y demostramos cómo podemos medir los patrones de acumulación de los diferentes inversores.

Contenidos

- Ahora que el cuarto halving de Bitcoin se acerca rápidamente hacia nosotros, el cual se espera que ocurra hacia el mes de abril del 2024, se está formando una gran sequía dentro de la oferta de Bitcoin que ya alcanza niveles históricos.

- Evaluamos una variedad de sistemas de medición que nos muestran tanto la 'oferta disponible', como el ritmo de 'almacenamiento de oferta' que mantienen los inversores a largo plazo, quienes están sobrepasando a la nueva emisión monetaria en más del 200%.

- Al conocer la relación entre la Capitalización de Mercado y la Capitalización Realizada, podemos estimar que esa escasez de oferta se traduce a su vez en un gran flujo de capital que entra a BTC y que está teniendo un impacto desproporcionado en su valorización.

Evaluamos las Dinámicas de Oferta Frente al Halving de Bitcoin del 2024

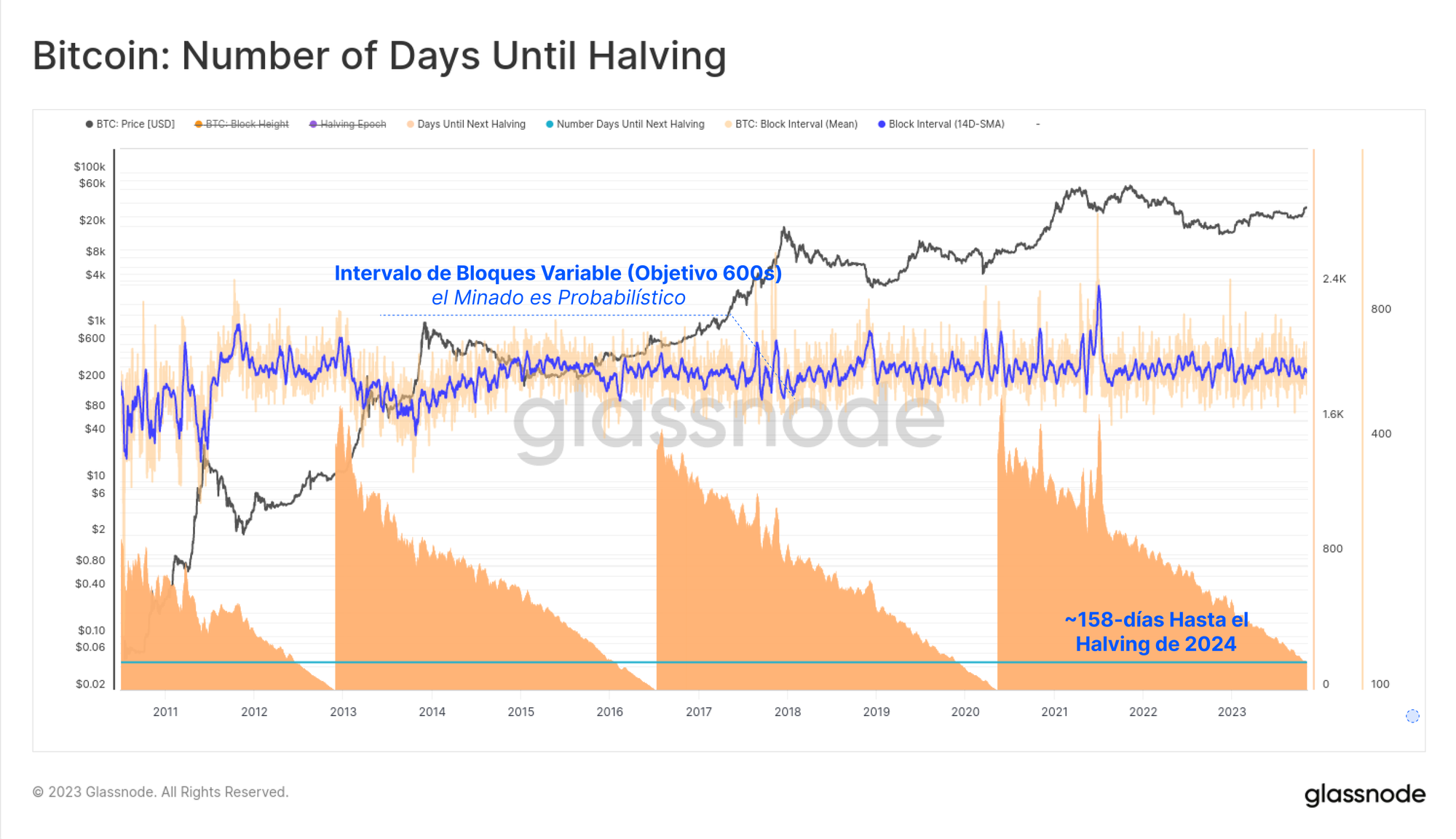

El halving es uno de los eventos más esperados del calendario de Bitcoin, ocurre cada 210.000 bloques y reduce la tasa de emisión monetaria en un 50%. Aunque está programado que el cuarto halving se produzca a la altura del bloque 840.000, la fecha y hora exactas aún se desconocen debido a la variabilidad natural y naturaleza probabilística del sistema de minería de bloques.

Nuestra mejor estimación, dada la actual duración media del bloque, es que el halving está a 158 días de distancia, esperándonos el 23 de abril de 2024.

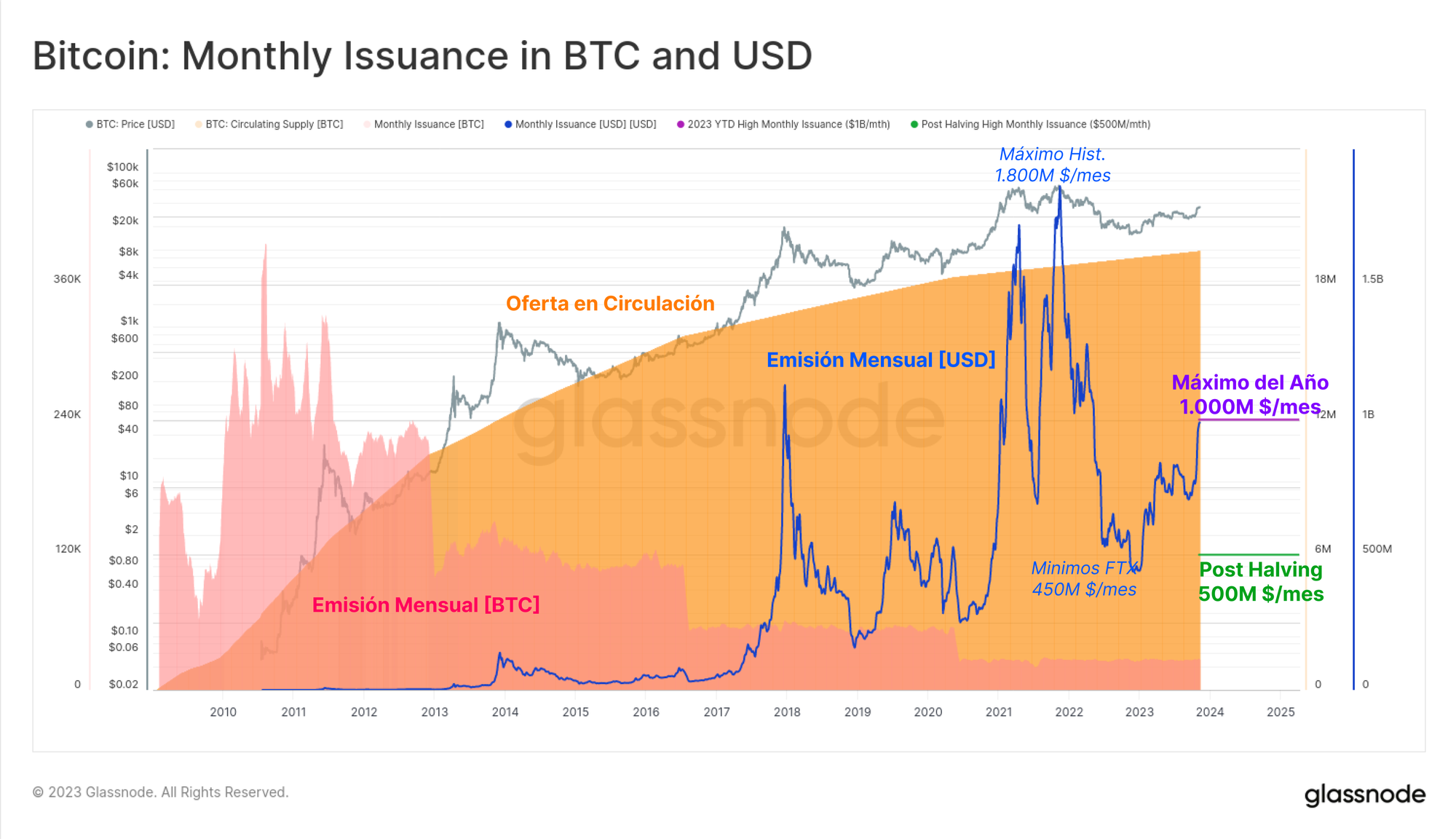

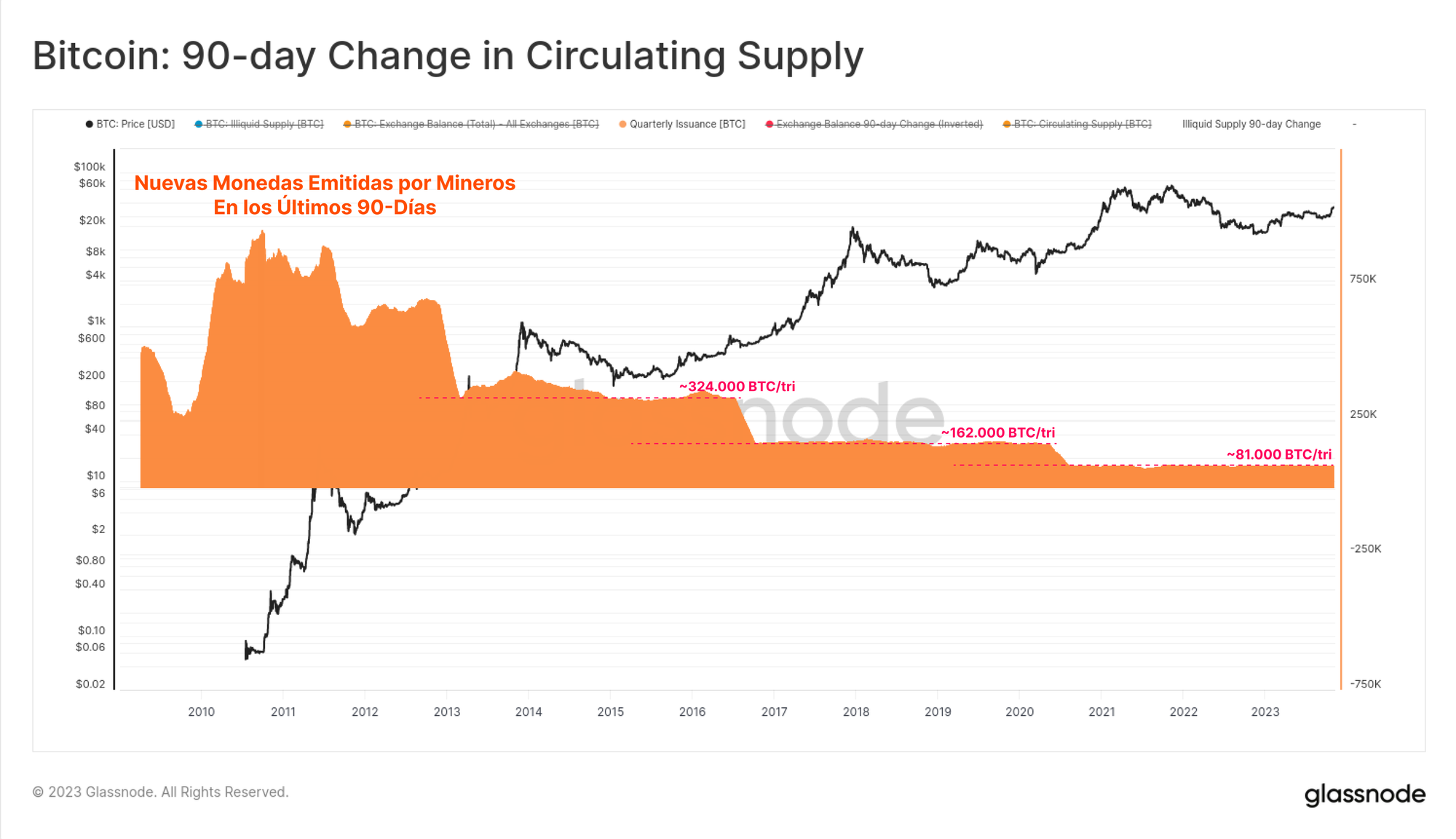

Dado el alto capital y gastos operativos (CAPEX y OPEX) que se requieren para ejercer la minería, históricamente los mineros de Bitcoin han distribuido la mayoría de sus ingresos en BTC para cubrir costes. El valor máximo en USD que se les ha concedido a los mineros en lo que va de año a través de la nueva oferta que acuñan es de aproximadamente 1.000M $/mes, lo que de por sí supone que hay una fuerza bastante significativa opuesta que juega en contra del flujo de capital entrante.

En el mundo post-halving del 2024 que nos aguarda, esa presión se reduciría a 500M $/mes, algo más equiparable a la presión de distribución de 450M $/mes que se produjo en torno a los mínimos de FTX, que establecimos hace un año.

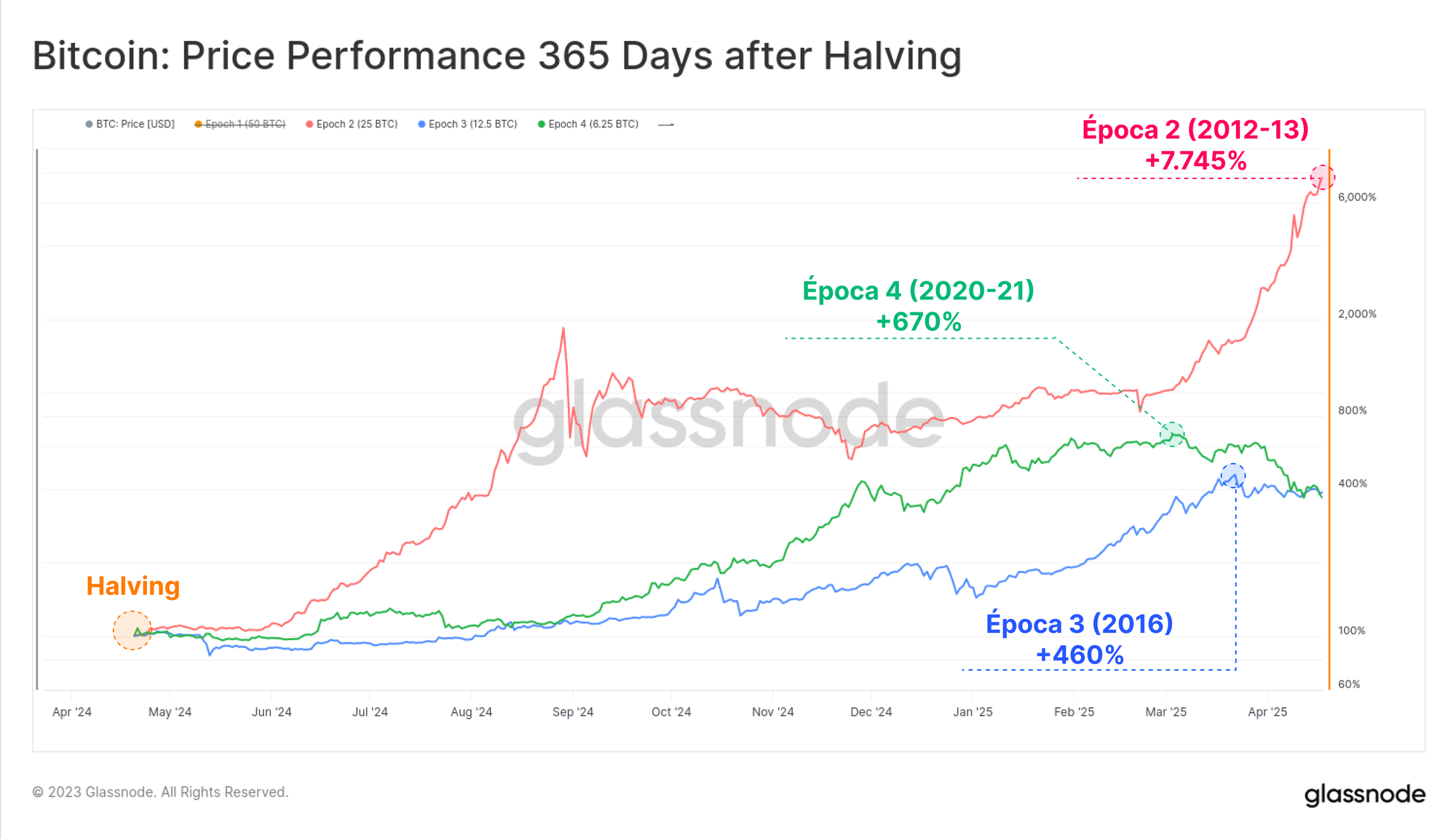

Aparte de la elegancia técnica y la imparable realidad del halving de Bitcoin, también se trata de un momento de alto interés para los inversores. Todos los halvings anteriores han perpetuado mercados que nos han dejado un rendimiento impresionante en los 365 días que le siguieron.

Como es lógico esto genera mucha intriga sobre si el halving es el principal responsable de estos ciclos de mercado que hacen que se dispare el precio, o simplemente es uno más entre muchos otros factores. En esta edición, exploraremos todo esto a través de la lente de la oferta y los patrones de comportamiento de los diferentes inversores para arrojar algo de luz sobre el debate desde la perspectiva del análisis empírico del blockchain.

Lo vamos a segmentar en tres fases de análisis:

- Evaluar la Oferta 'Disponible y Activa’

- Medir el ritmo de 'Almacenamiento y Ahorro de Oferta’

- Analizar el Impacto de los Flujos de Capital en la Valorización de Mercado

Evaluamos la Oferta Disponible

Nuestro primer paso es realizar una estimación fiable del volumen de BTC que se mantiene móvil, activo y en libre circulación. En otras palabras, ¿qué cantidad de oferta disponible pueden razonablemente esperar los inversores que cambie de manos a corto plazo?

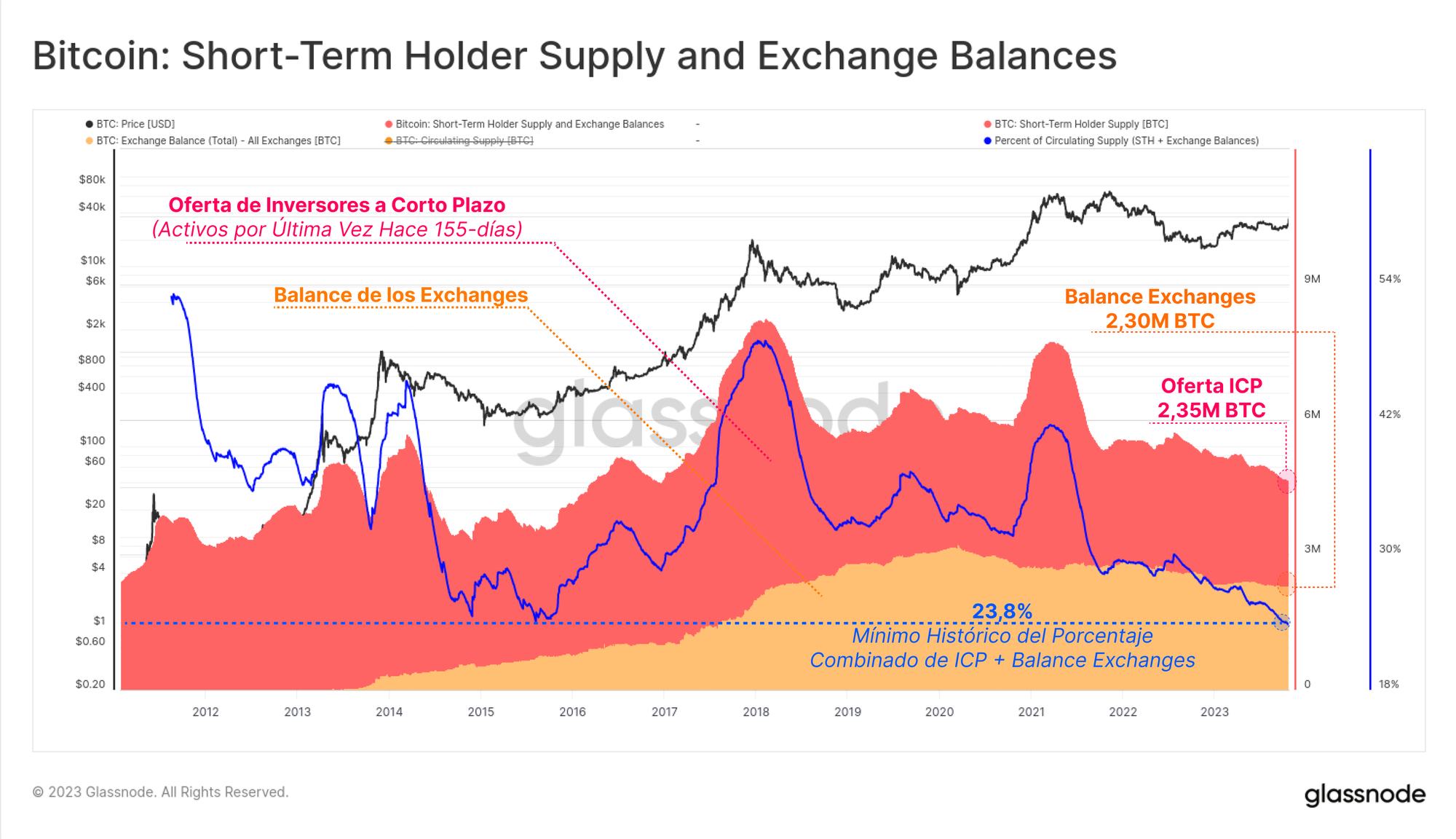

La gráfica a continuación cubre varias heurísticas de oferta que emplean la 'edad de una moneda' como fuente principal, midiendo el tiempo que ha pasado desde que la moneda fue gastada por última vez dentro del blockchain. La Oferta de los Inversores a Corto Plazo está actualmente en los valores mínimos de los últimos años con 2,33M BTC, y comprende monedas de hasta 155 días de edad que estadísticamente son las más propensas a ser gastadas.

Otras métricas que describen una oferta 'más inquieta' incluyen monedas de menos de 1 mes (1,39M BTC), pero también podrían tener en cuenta los Contratos en Abierto de los Futuros (0,41M BTC) como una forma de 'exposición de oferta' dentro de los mercados de derivados.

Combinado, este volumen de 'oferta inquieta' equivale a entre el 5% y el 10% de la oferta en circulación que participa activamente en la actividad de trading diaria.

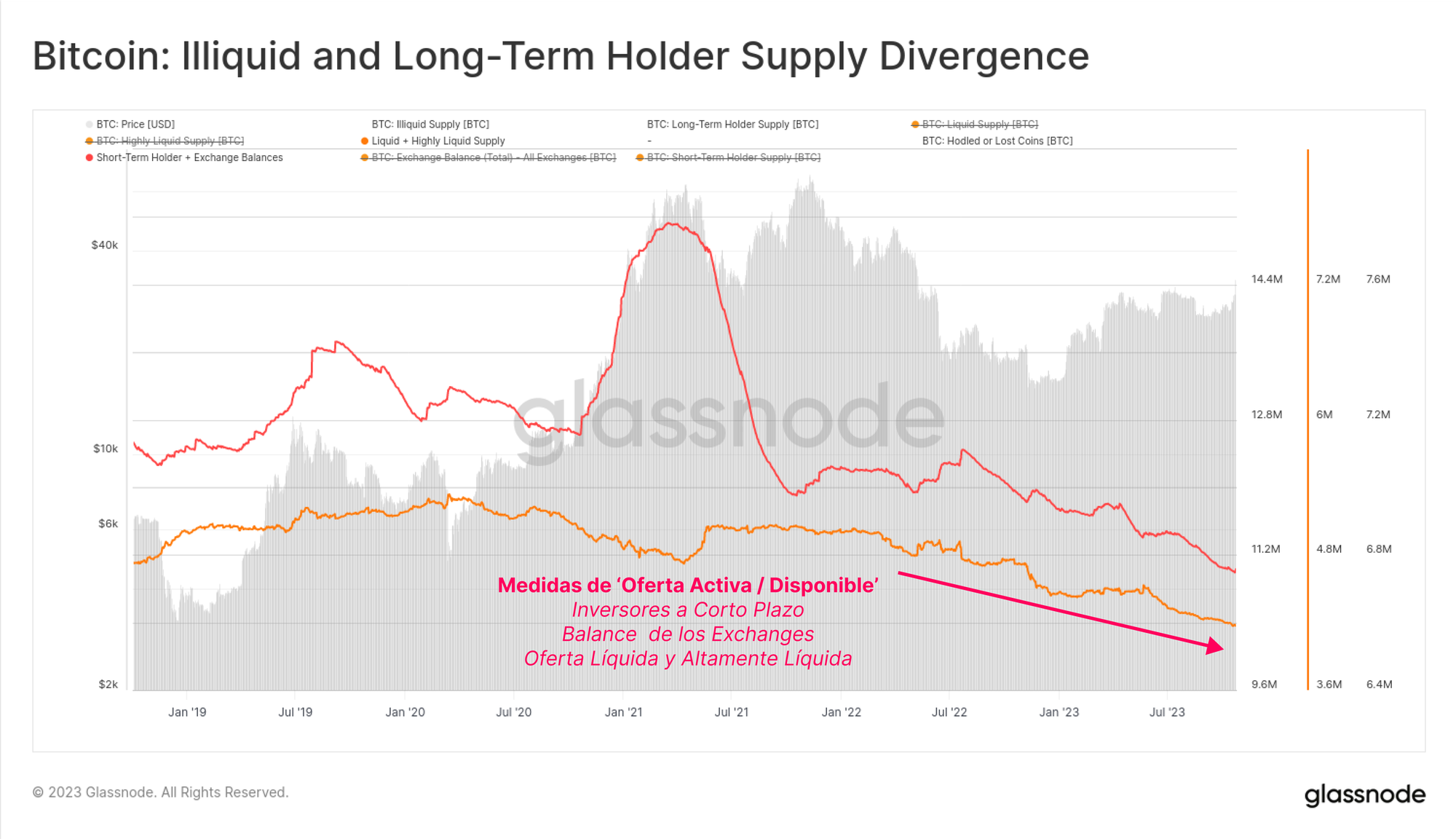

Glassnode desarrolló otra heurística de oferta que monitoriza el comportamiento de gasto de las carteras, clasificándolas en conjuntos Ilíquidos, Líquidos y Altamente Líquidos. Los dos últimos se muestran a continuación y representan carteras que reciben monedas, pero que además también gastan una proporción significativa de ellas.

Cabe destacar el descenso multianual que comenzó en marzo del 2020 cuando el mundo sufrió un cambio enorme a causa de la pandemia y que incitó a que se produjese una gran respuesta social.

Por razones obvias ocurre una superposición significativa entre la oferta Líquida y la Altamente Líquida, y el Balance de los Exchanges. De nuevo encontramos la misma tendencia descendente multianual, que sugiere que hay monedas saliendo de las carteras de los Exchanges en dirección a carteras más Ilíquidas con muy poco historial de gasto.

Un matiz importante a tener en cuenta es el papel que juegan los servicios de custodia de grado institucional y los productos tipo ETF como GBTC (una referencia que nos será útil para cualquier futuro ETF spot). La gráfica a continuación muestra nuestra mejor estimación de los volúmenes agregados dentro del blockchain asociados a las constelaciones del Exchange Coinbase, Coinbase Custody y GBTC.

Una vez más tenemos que fijarnos en el punto de inflexión de marzo del 2020, donde aumentó significativamente la demanda tanto de GBTC como de los productos de custodia, ambos de los cuales entran en muchos casos dentro de la clasificación de oferta Ilíquida.

Si comparamos la Oferta de los Inversores a Corto Plazo y el Balance de los Exchanges, podemos ver que son de una magnitud similar, de alrededor de 2,3M BTC. Combinadas, estas dos medidas de 'oferta disponible' equivalen al 23,8% de la oferta en circulación, que ahora ronda un mínimo histórico.

Se podría argumentar que en términos relativos esto ubica a la oferta disponible de BTC en mínimos históricos.

Medimos el Ratio de Oferta Almacenada y Ahorrada

Hemos establecido que por lo general la 'oferta disponible' está disminuyendo, según indican varias metodologías de medición. De hecho, esta tendencia tiene ya algunos años, pero se ha acelerado notablemente desde que se produjo la venta masiva de junio del 2022 (LUNA-UST y 3AC).

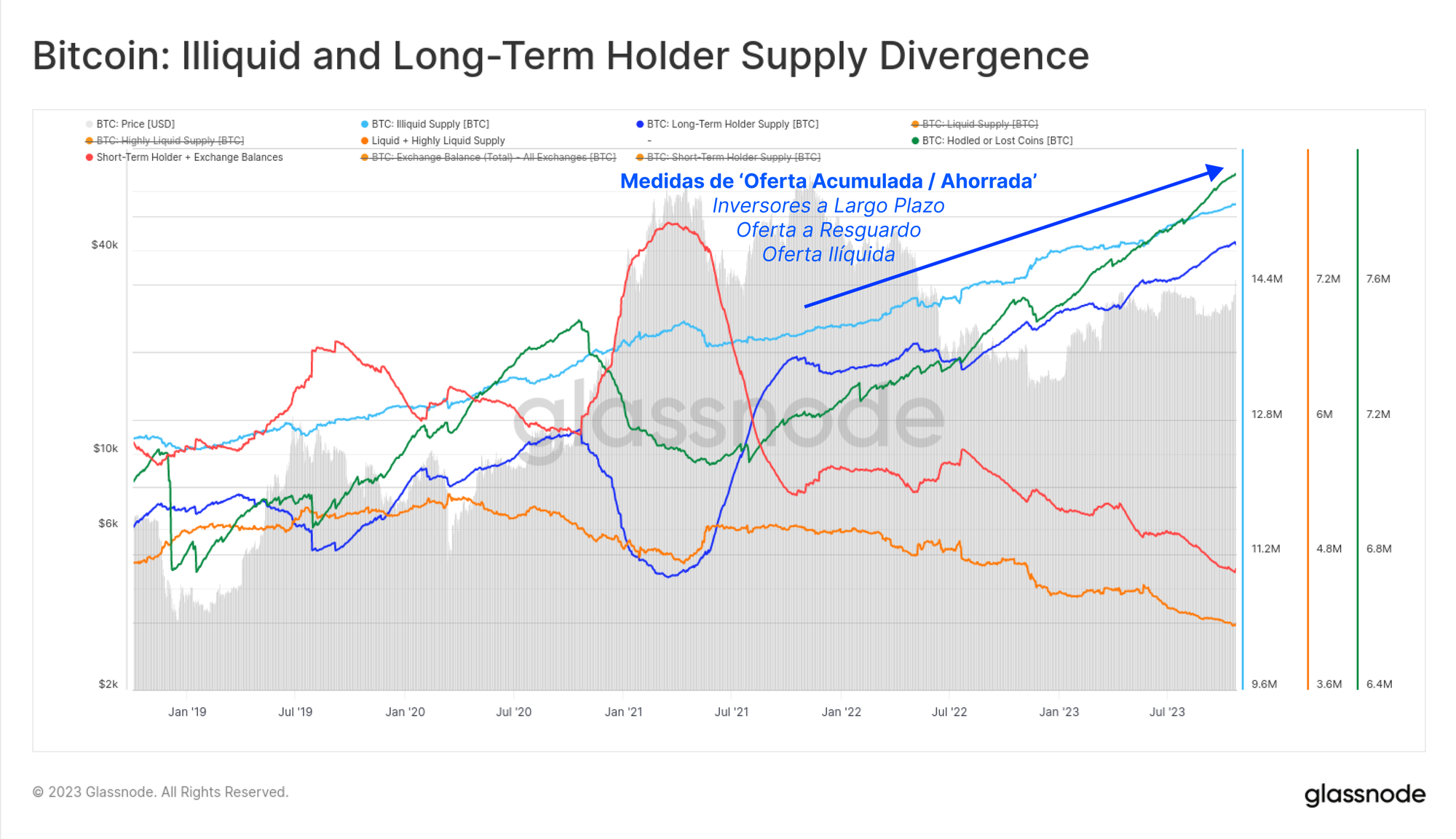

En contraste, cuando superponemos la medida inversa de la 'oferta ahorrada o almacenada', vemos que se está formando una considerable divergencia. Aquí estamos teniendo en cuenta la 'oferta almacenada' según las siguientes heurísticas:

- Oferta de los Inversores a Largo Plazo (Monedas de más de -155 días, azul oscuro)

- Oferta Ilíquida (billeteras con historial limitado de gastos, azul claro)

- Oferta Almacenada (oferta en HODLing profundo y oferta perdida, ver Economía de Tiempo Monetario, verde)

Esta divergencia es significativa en el sentido de que sugiere que generalmente las monedas migran y escapan lejos del Balance de los Exchanges, los especuladores y del intercambio activo propio del día a día, y se dirigen hacia carteras de almacenamiento en frío, custodia y a carteras de los inversores a largo plazo.

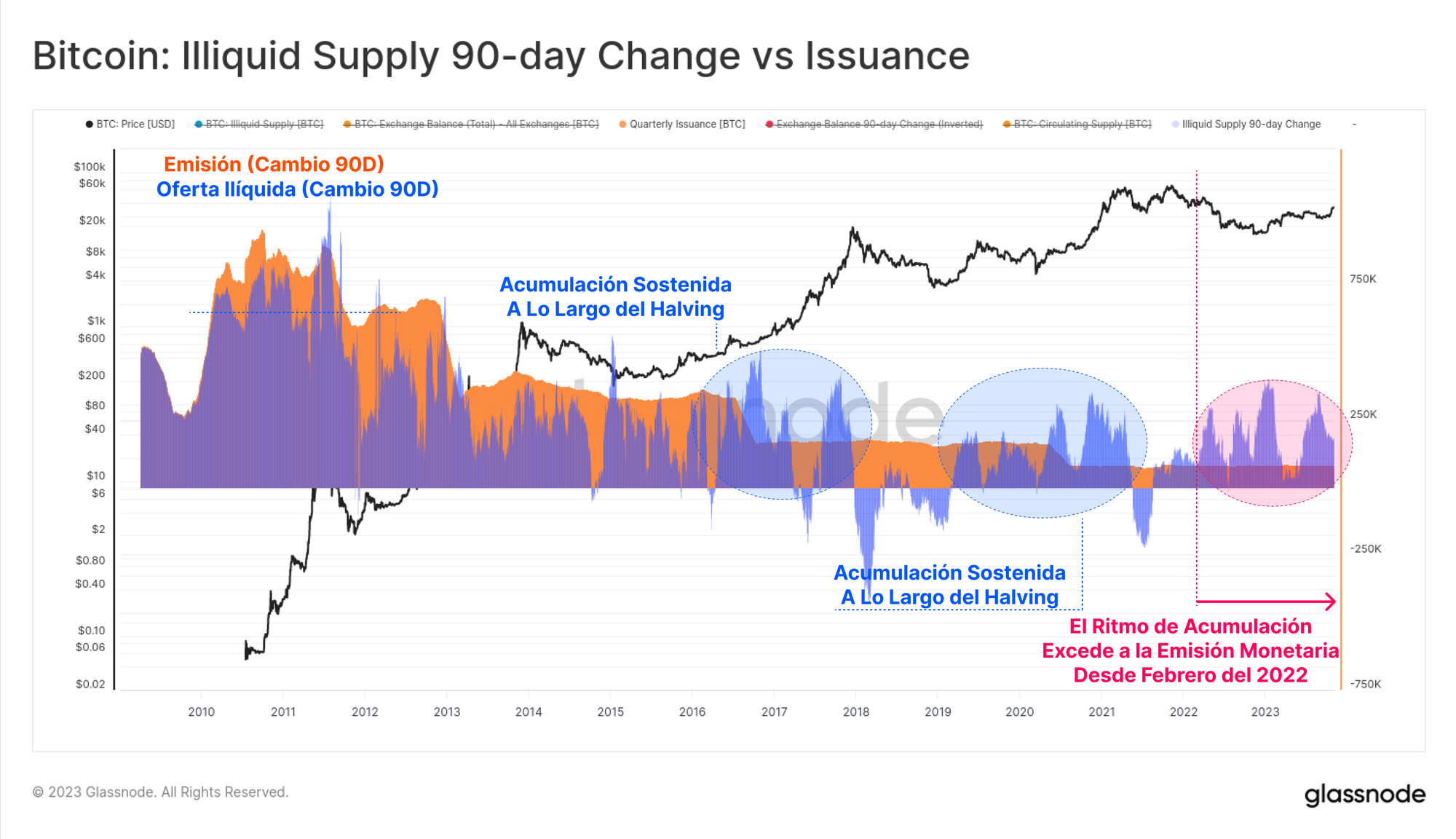

Para hacernos una idea de la escala relativa, podemos comparar el ritmo al que se almacenan y ahorran monedas en relación a la nueva emisión monetaria. Actualmente, al trimestre se minan aproximadamente 81.000 BTC, cifra que por el halving pronto descenderá hasta los ~40.500 BTC/trimestre.

Si superponemos el cambio a 90 días de la Oferta Ilíquida, descubrimos que los balances ilíquidos han ido aumentado sin parar a lo largo de todos los halving anteriores. Esto sugiere que los inversores tienden a comprar más en el período previo al halving y durante el propio halving, llegando con frecuencia a superar significativamente la tasa de emisión tanto antes como después del evento.

La Oferta Ilíquida actualmente está creciendo a un ritmo de 180.000 BTC/trimestre, lo cual es una cantidad 2,2 veces mayor que la emisión monetaria actual.

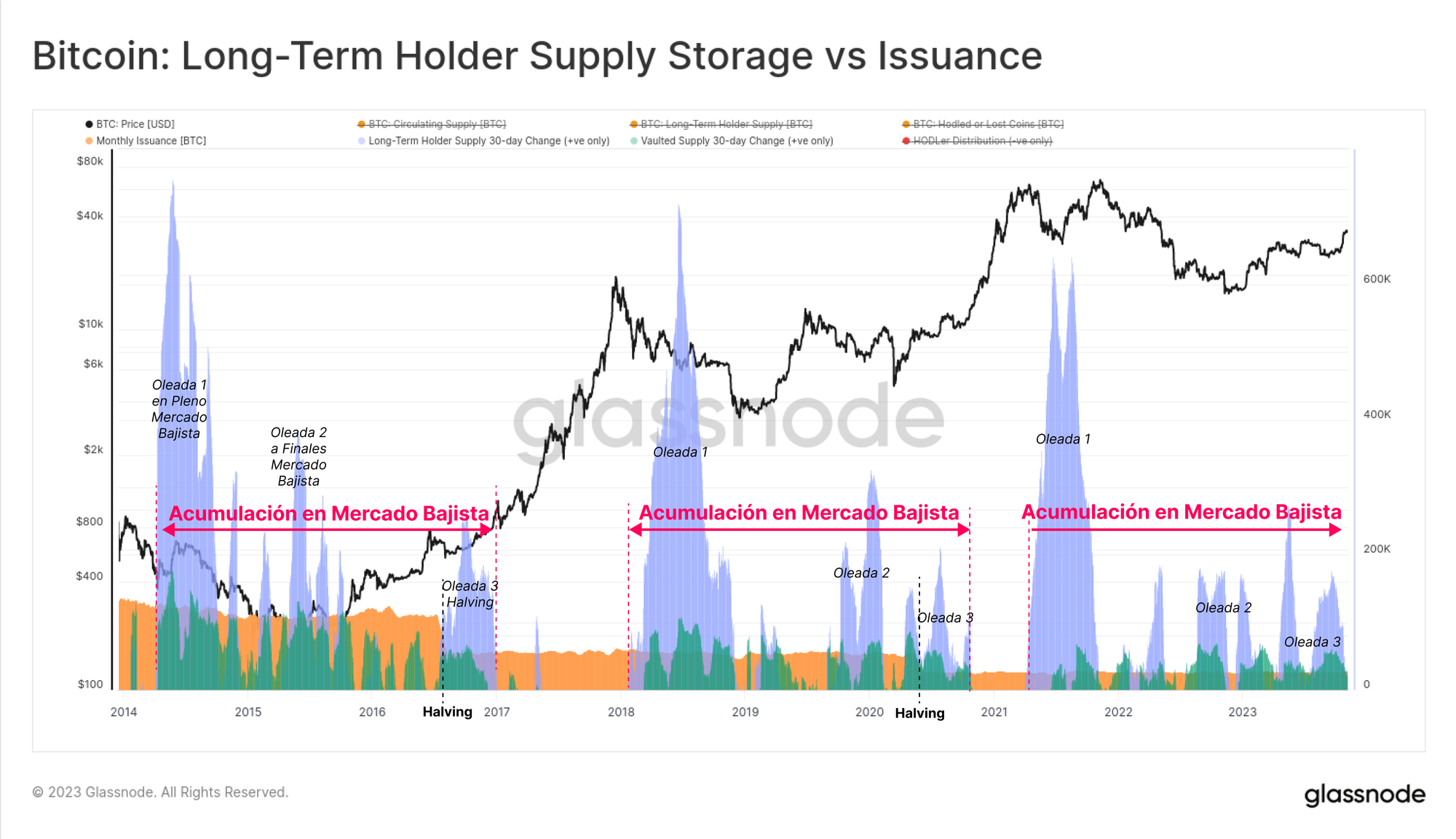

A través del prisma de la 'oferta almacenada', utilizando el tiempo de inversión como principal elemento, vemos un patrón de acumulación similar entre los Inversores a Largo Plazo (azul) y la Oferta a Resguardo (verde). Curiosamente, este comportamiento inversor parece producirse en tres oleadas:

- Oleada 1 hacia la mitad del mercado bajista, cuando los precios corrigen bruscamente desde el máximo histórico.

- Oleada 2 hacia las etapas finales del mercado bajista, cuando se establece el fondo del ciclo.

- Oleada 3 en las cercanías y durante el halving, cuando los inversores se anticipan para acumular.

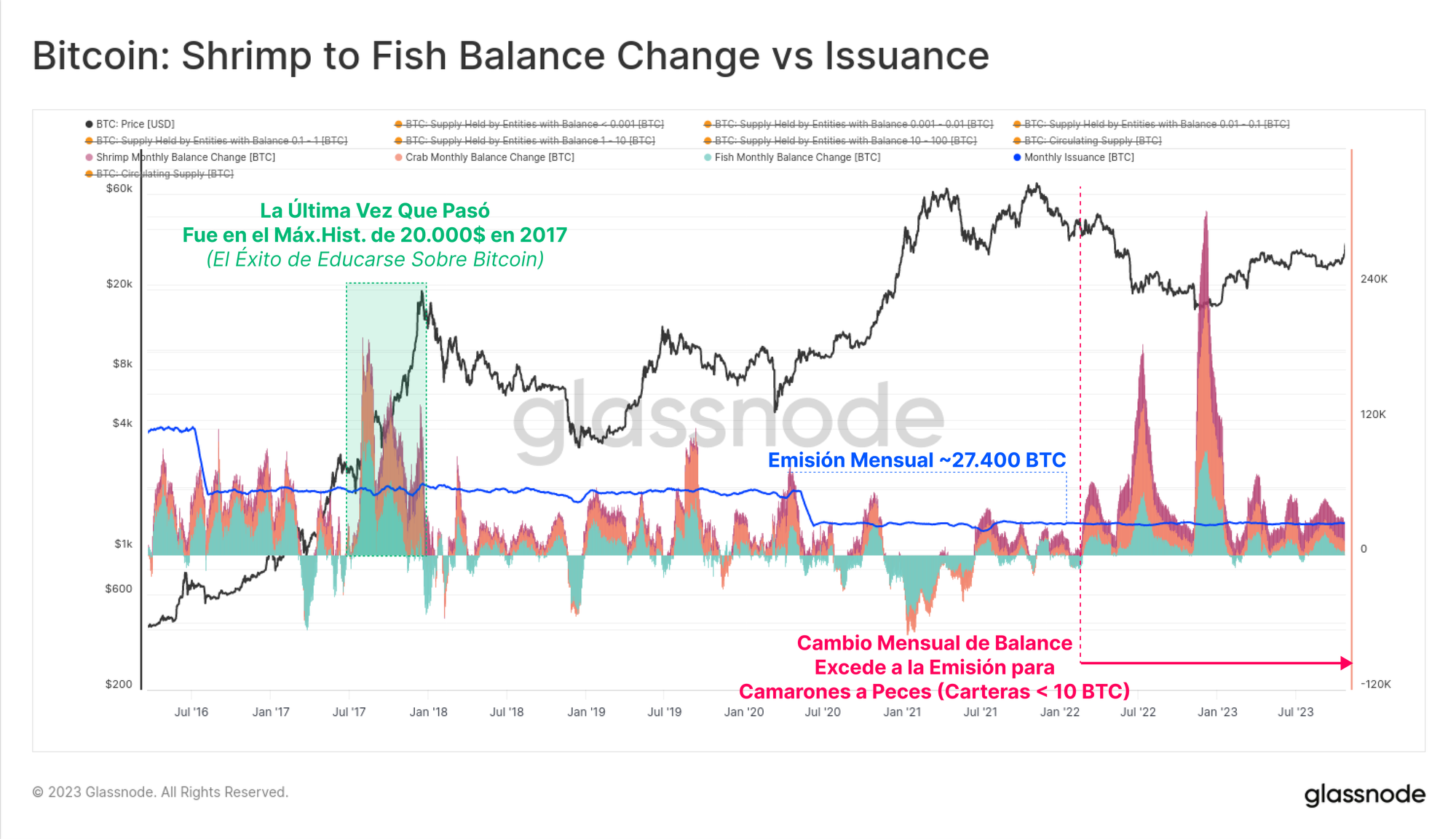

También se puede determinar el ritmo de acumulación utilizando heurísticas por tamaño de cartera, en este caso tenemos en cuenta a todas las entidades con menos de 100 BTC. Estos Camarones (< 1BTC), Cangrejos (1 a 10BTC) y Peces (10 a 100BTC) representan una amplia sección del conjunto inversor, desde minoristas hasta individuos con un alto patrimonio neto.

En conjunto, su tasa de acumulación lleva superando a la nueva emisión monetaria desde febrero del 2022, lo que supone el período de acumulación más largo y sostenido de toda la historia.

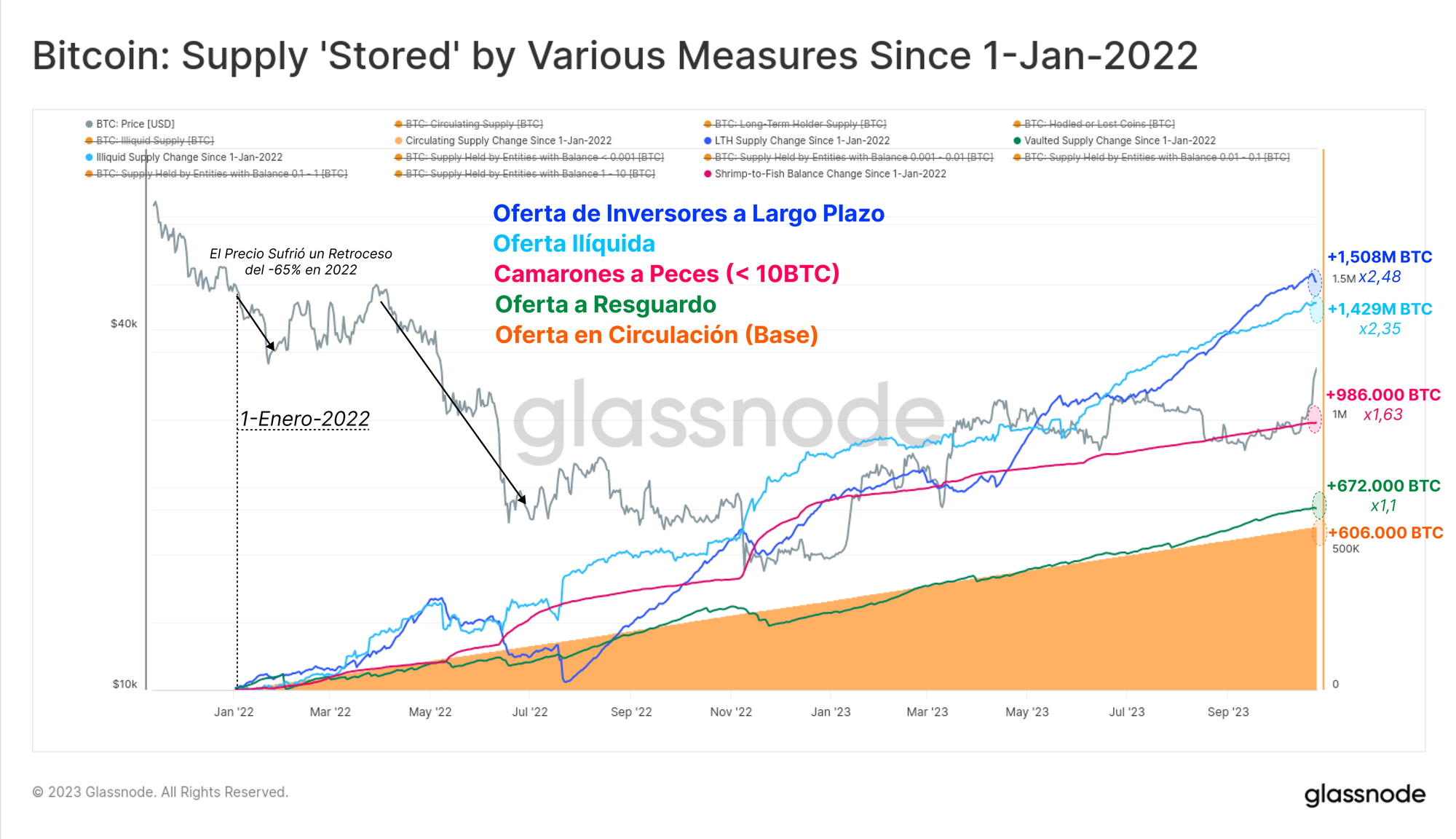

Para resumirlo todo, la gráfica a continuación muestra el cambio neto del balance de esta variedad de formas de oferta ‘almacenada’ desde el 1 de enero del 2022. Utilizamos el cambio en la oferta en circulación (naranja) como base principal, y vemos que los ritmos de acumulación de los distintos grupos inversores varían desde 1,1 veces hasta casi 2,5 veces la nueva emisión monetaria.

No sólo la cantidad de 'oferta disponible' está en mínimos históricos, el ritmo de 'almacenamiento de oferta' de los inversores también es significativamente más alta que la tasa de emisión en este entorno de mercado previo al halving. La naturaleza cíclica de las fases de mercado de Bitcoin durante los mercados bajistas y eventos de halving se puede apreciar perfectamente gracias a estos patrones de acumulación que repiten los inversores, lo que nos recuerda un famoso dicho en los mercados:

Los mercados bajistas provocan los mercados alcistas que los siguen (y viceversa)

Analizamos la Rotación de Capital

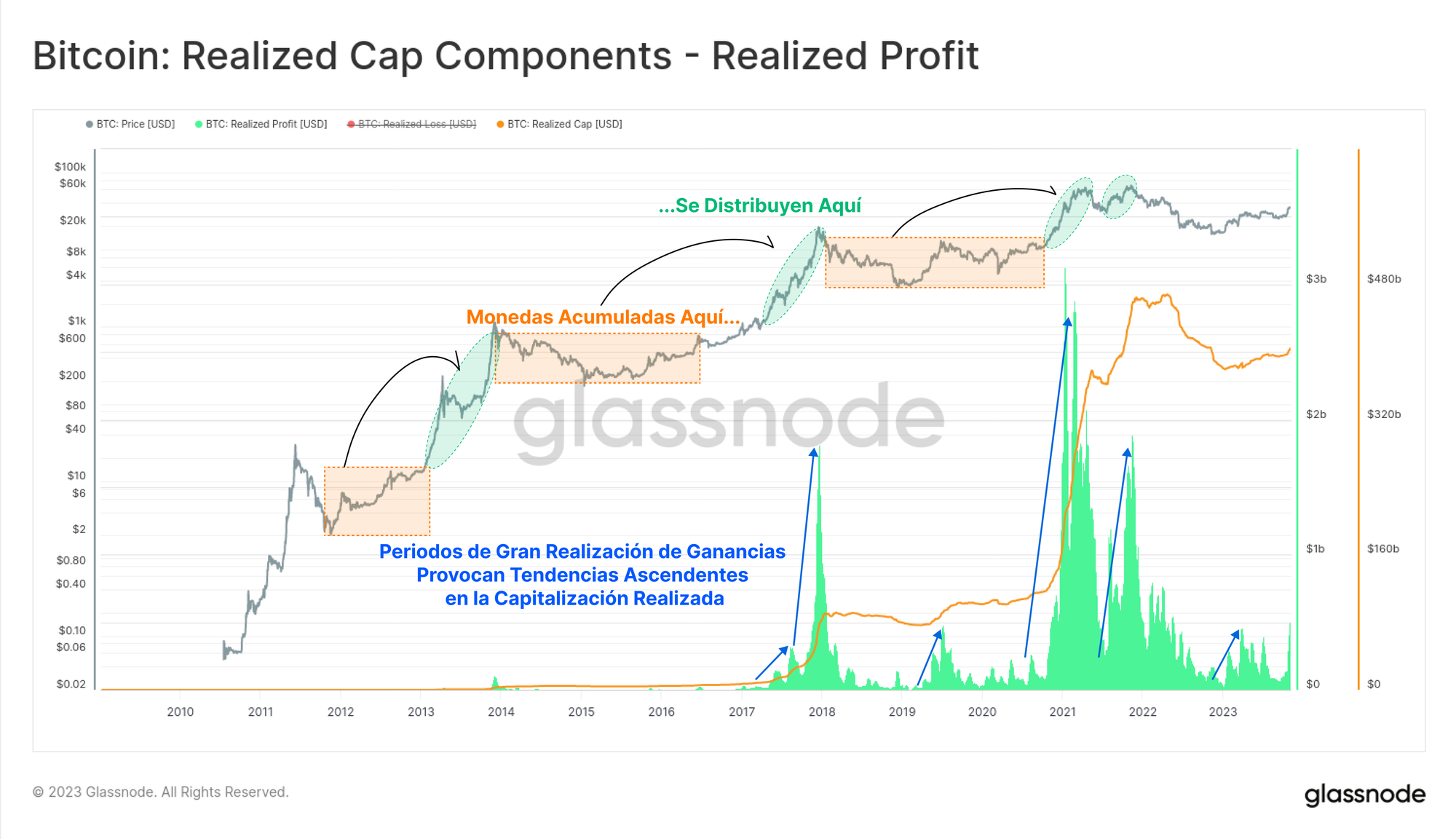

En varias de nuestras ediciones más recientes de La Semana en el Blockchain, nos hemos centrado en la rotación de capital a lo largo y ancho del ecosistema de los activos digitales (ver La Semana 41, 42 y 44). En esas ediciones, utilizamos El Capital Realizado como barómetro para identificar los flujos de capital entrantes, salientes y la rotación que se produce entre activos.

A nivel de comportamiento, los inversores a largo plazo de Bitcoin tienden a comprar barato y vender caro, un proceso mediante el cual se realizan ganancias y se revalúan a precios más caros las monedas con un coste base reducido. Una moneda adquirida a 6.000$ en 2018 se vende a 60.000$ en 2021, requiriendo un 900% más de capital entrante para poder adquirir el mismo volumen monetario.

Una nota importante: aunque la 'oferta almacenada' está aumentando hoy en día, la gráfica a continuación muestra lo contrario, que se toman beneficios y la 'oferta almacenada' se gasta y se pone de nuevo en circulación líquida.

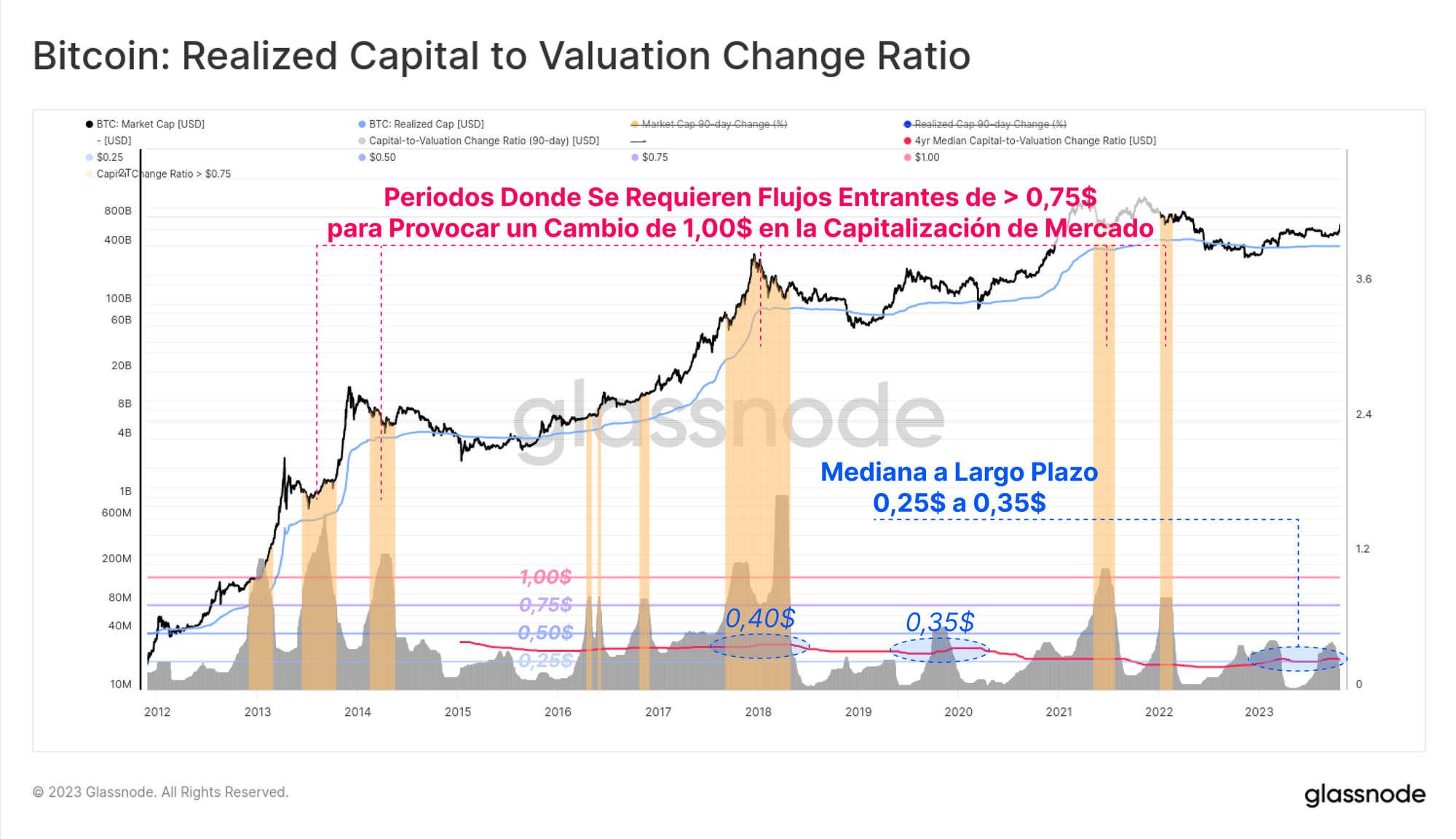

Con este marco conceptual en mente, podemos comparar la cantidad de capital que debe fluir (entrar o salir) de la Capitalización Realizada de Bitcoin para lograr que se produzca un cambio de 1$ en la Capitalización de Mercado.

Presentamos esta métrica por primera vez en ese reciente informe de investigación, y puede considerarse como una buena medida de liquidez o volatilidad. Describe cuánto debe cambiar la Capitalización Realizada para lograr que se produzca un cambio de 1,0$ en la Capitalización de Mercado de Bitcoin. Saltan a la vista algunos detalles interesantes:

- En mercados alcistas ya avanzados (zonas naranjas) se necesita más de 0,75$, y a menudo más de 1,0$ de capital entrante para lograr que la Capitalización de Mercado cambie en 1,0$. Históricamente, estas han sido unas condiciones de mercado insostenibles.

- Durante los mercados bajistas, cuando el capital y la atención del inversor se agotan, los valores pueden caer hasta entre 0,10$ y 0,30$. Esto nos conduce a oscilaciones de precio más volátiles, ya que pequeños flujos de capital entrantes o salientes acaban teniendo un impacto desproporcionado.

Esta métrica está cerca de su mediana a largo plazo (en rojo) de 0,25$, lo que sugiere que la oferta y liquidez de Bitcoin son bastante estrechas en estos momentos. Un flujo de capital entrante/saliente de 0,25$ está generando un cambio de 1,0$ en la capitalización de mercado. De muchas maneras, esto se alinea con las dinámicas de oferta que discutíamos anteriormente, donde la 'oferta disponible' es históricamente baja, las tasas de almacenamiento son elevadas y como resultado la liquidez es más escasa.

Resumen y Conclusiones

El cuarto halving se acerca rápidamente y representa un hito fundamental, técnica y filosóficamente importante para Bitcoin. Para los inversores, también es un momento de intriga dada la impresionante rentabilidad que nos han ofrecido todos los ciclos anteriores.

En esta edición exploramos la sequía que se está formando dentro de la oferta de Bitcoin gracias a una variedad de medidas y heurísticas de oferta. Existe una importante confluencia entre estas métricas que sugiere que la 'oferta disponible' está actualmente en mínimos históricos, y el ritmo de 'almacenamiento de oferta' supera a la emisión monetaria actual por un factor de hasta 2,4 veces.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio