Sıkışık Aralıkta Baskı Altında

Bitcoin, ~$79K ile ~$54.9K arasındaki savunmacı aralıkta. Spot/ETF akışları zayıf, birikim kırılgan. Opsiyonlarda panik hedge'leri azaldı ama yükseliş eğilimi yok.

Özet

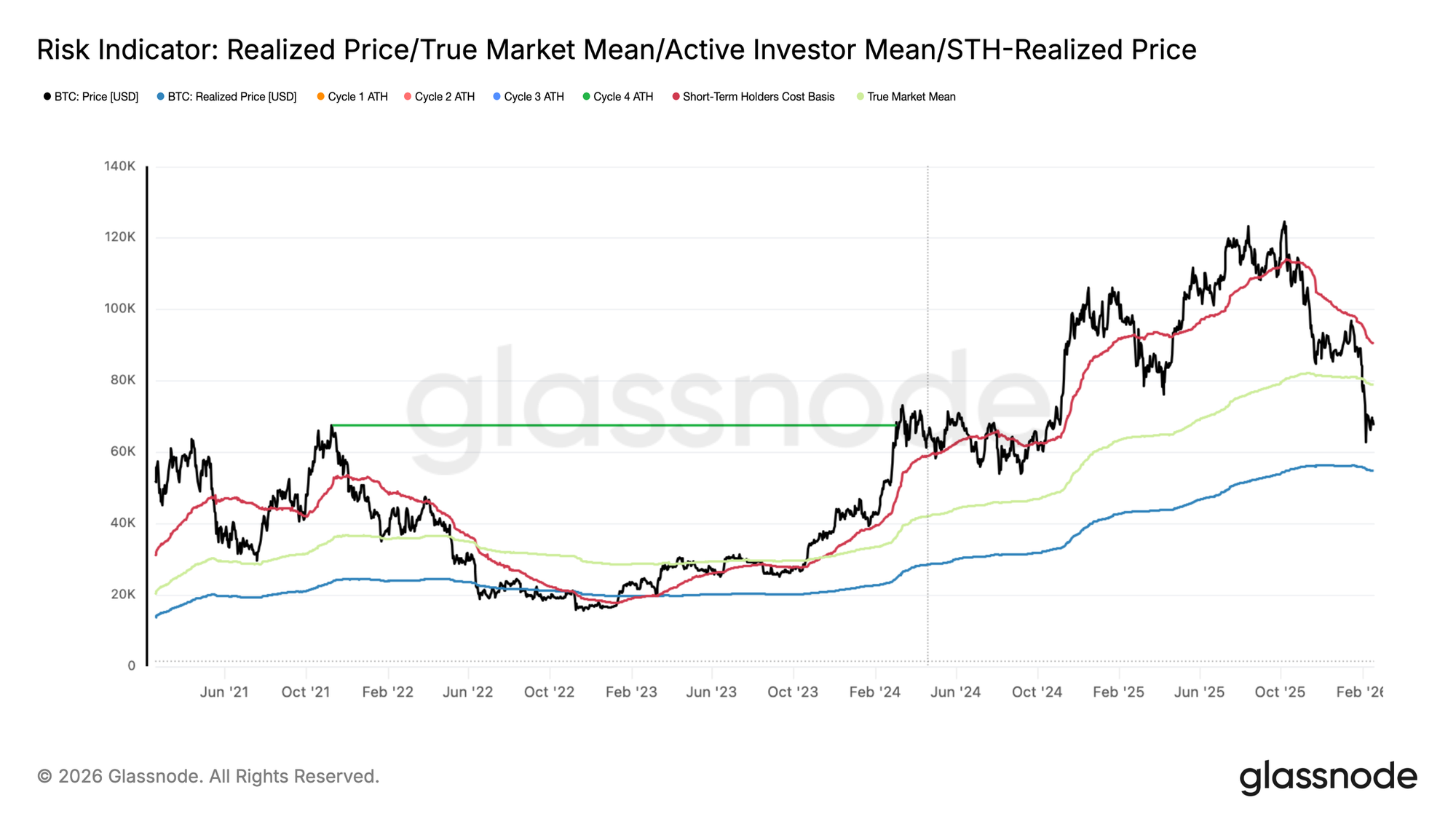

- Bitcoin, Aktif Arzın ortalama maliyetini yansıtan Gerçek Piyasa Ortalamasının (~79 Bin Dolar) altına sarktı. Alt sınırı ise Gerçekleşen Fiyat (~54,9 Bin Dolar) oluşturuyor. Makro bir tetikleyici olmadığı sürece, orta vadeli görünüm bu aralıkta şekillenecek.

- Satış baskısı, 2024 ilk yarısında oluşan 60-69 Bin Dolar talep bölgesinde emiliyor. Tutucuların başabaş noktasındaki güveni, konsolidasyona geçişi destekledi.

- Birikim, güçlü dağıtımdan kırılgan bir dengeye kaydı. Toparlanma için büyük ölçekli birikim yeniden başlamalı.

- Likidite kısıtlı; Gerçekleşen K/Z Oranı 1-2 aralığında sıkıştı. Sermaye rotasyonu sınırlı, genel hava temkinli.

- Spot CVD belli başlı borsalarda sert negatif seyrediyor; satıcı agresifliği sürüyor. Organik talep henüz emilim sağlayamadı.

- ETF çıkışları yeniden hızlandı; kurumsal talep artık aşağı yönü tamponlamıyor.

- Opsiyonlarda zımni volatilite ve skew geriledi; panik hedge’leri azaldı. Pozisyonlar hâlâ yükseliş yönlü olmaktan çok savunmacı konumda.

- Volatilite risk primi normalize olurken piyasa beklentisi sıkışık banda odaklandı.

Bu rapor ayrıca PDF formatında indirilebilir.

Zincir Üstü Analizler

Ayı Piyasası Bandını Tanımlamak

Piyasanın yeniden daralma evresine girmesi Ocak sonunda, aktif arzın ortalama maliyet bazını takip eden temel bir zincir üstü fiyat modeli olan Gerçek Piyasa Ortalaması'nın (~79 Bin $) aşağı yönlü kırılmasıyla netleşti. Tarihsel veriler, daha derin ayı piyasası evrelerinde alt yapısal sınırın, dolaşımdaki tüm coin'lerin ortalama alış maliyetini hesaplayan Gerçekleşen Fiyat (~54,9 Bin $) seviyesinde oluştuğunu gösteriyor.

Önceki döngülerde, bu iki değerleme çıpası uzun süreli sıkışma ve emilim dönemlerini çerçevelemiştir. Beklenmedik bir makro katalizör olmadığı sürece, ~79 Bin $'daki Gerçek Piyasa Ortalaması ve ~54,9 Bin $'daki Gerçekleşen Fiyat'ın, orta vadeli piyasa yapısı için ana direnç ve destek koridorunu tanımlaması bekleniyor.

Talep Bölgesi Baskıyı Emiyor

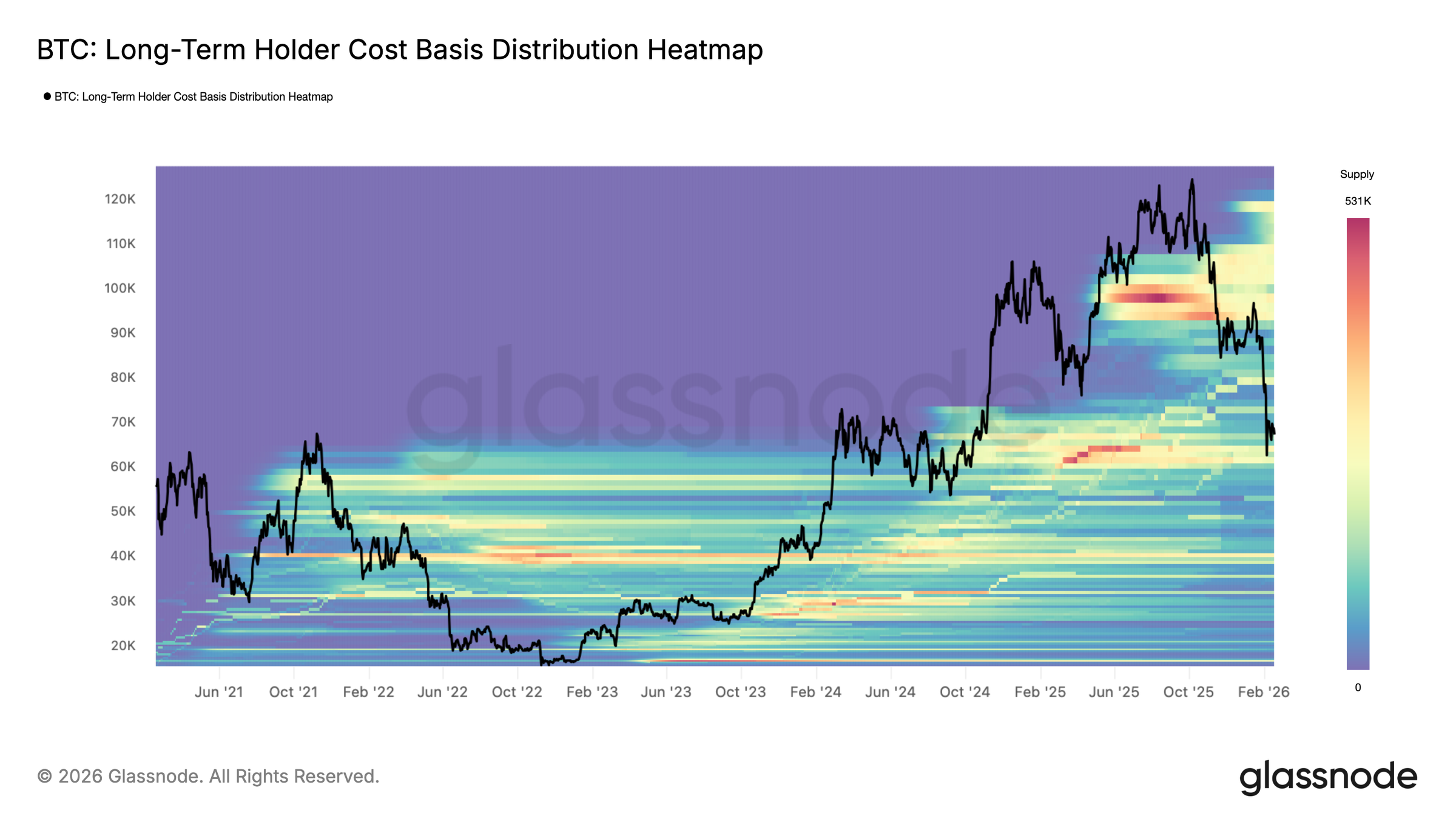

Gerçek Piyasa Ortalaması'nın altına kırılım sonrası fiyat hareketi, satış baskısının büyük ölçüde 60 Bin $ ile 69 Bin $ arasındaki yoğun talep bölgesinde emildiğini gösteriyor. Bu bölge, ağırlıklı olarak 2024 ilk yarısındaki konsolidasyon evresinde, yatırımcıların uzun süreli bir aralıkta birikim yaptığı ve pozisyonlarını bir yılı aşkın süredir tuttukları dönemde oluştu.

Bu yatırımcı kitlesinin başabaş noktasına yakın seviyelerde konumlanması, marjinal satış baskısını hafifleterek Şubat 2026 sonundan bu yana yeni bir yatay yapının oluşmasına katkıda bulundu. 60-69 Bin $ aralığının savunulması, orta vadeli tutucuların (medium-term holders) dirençli olduğunu ve piyasanın dürtüsel düşüşten sıkışık bantta emilim evresine geçmesine olanak tanıdığını gösteriyor.

Alıcı Agresifliği Mercek Altında

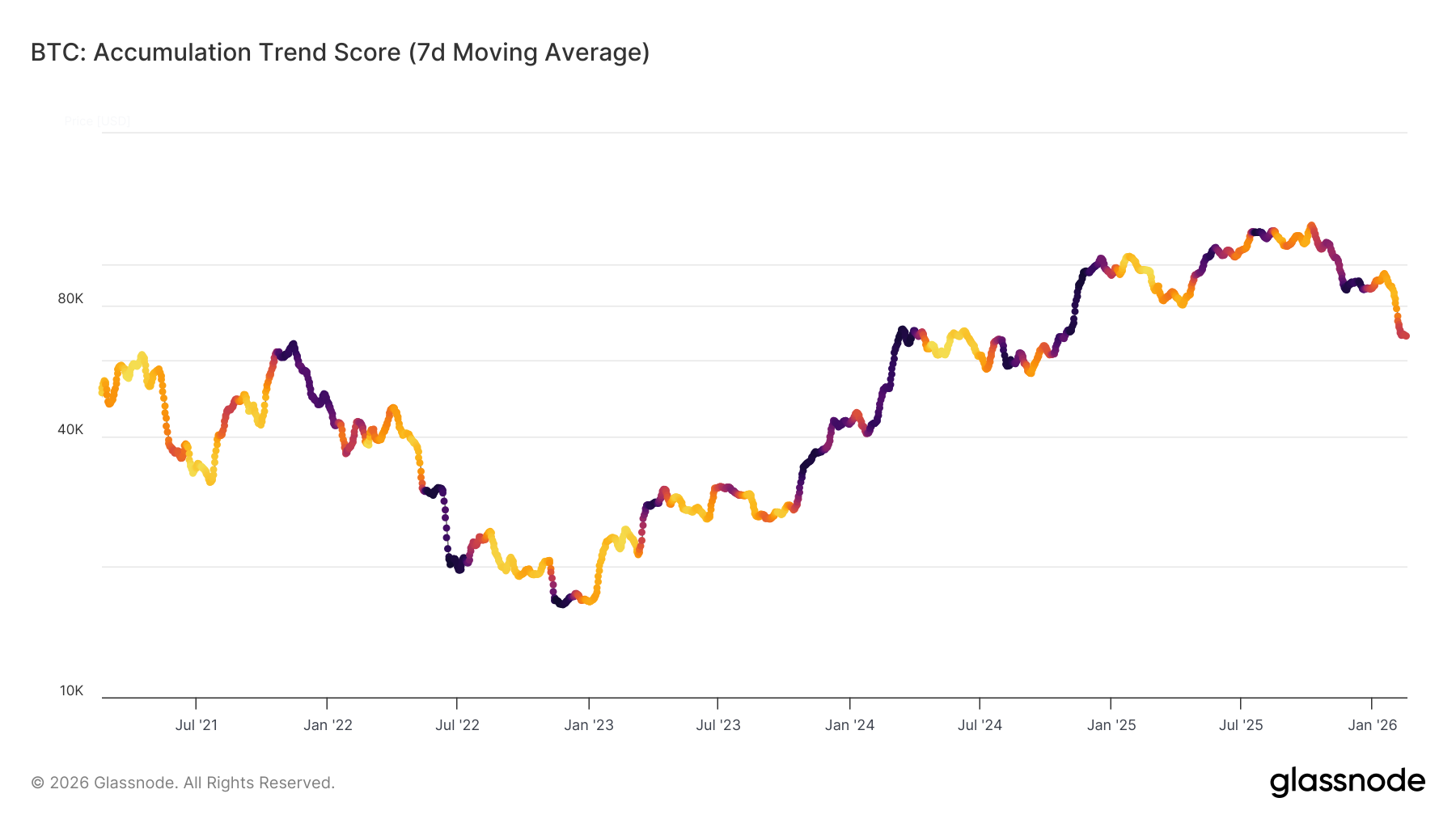

Mevcut sıkışık bant yapısının süresi, büyük ölçüde alım tarafındaki aktivitenin gücüne ve devamlılığına bağlı olacak. Bu davranışı ölçmek için, cüzdan kohortlarındaki bakiye değişimlerini inceleyen ve daha büyük oluşumlara daha fazla ağırlık veren Birikim Trend Skoru'na (ATS) bakıyoruz.

ATS'nin 7 günlük hareketli ortalaması, Gerçek Piyasa Ortalaması kaybının ardından yaşanan güçlü dağıtım evresinden (ATS < 0.1), 0.43 seviyesindeki daha nötr ve kırılgan dengeye doğru kayda değer bir davranışsal değişimi yansıtıyor. Bu ılımlı seyir, agresif satışların durulduğunu ancak inançlı birikimin henüz tam olarak geri gelmediğini gösteriyor.

ATS'nin 1'e doğru sürdürülebilir yükselişi, mevcut aralığı potansiyel olarak uzatabilecek, yenilenen büyük ölçekli birikimi işaret ederken; güçlenememesi, altta yatan yapısal kırılganlığı teyit edecektir.

Likidite Kısıtlı Kalmaya Devam Ediyor

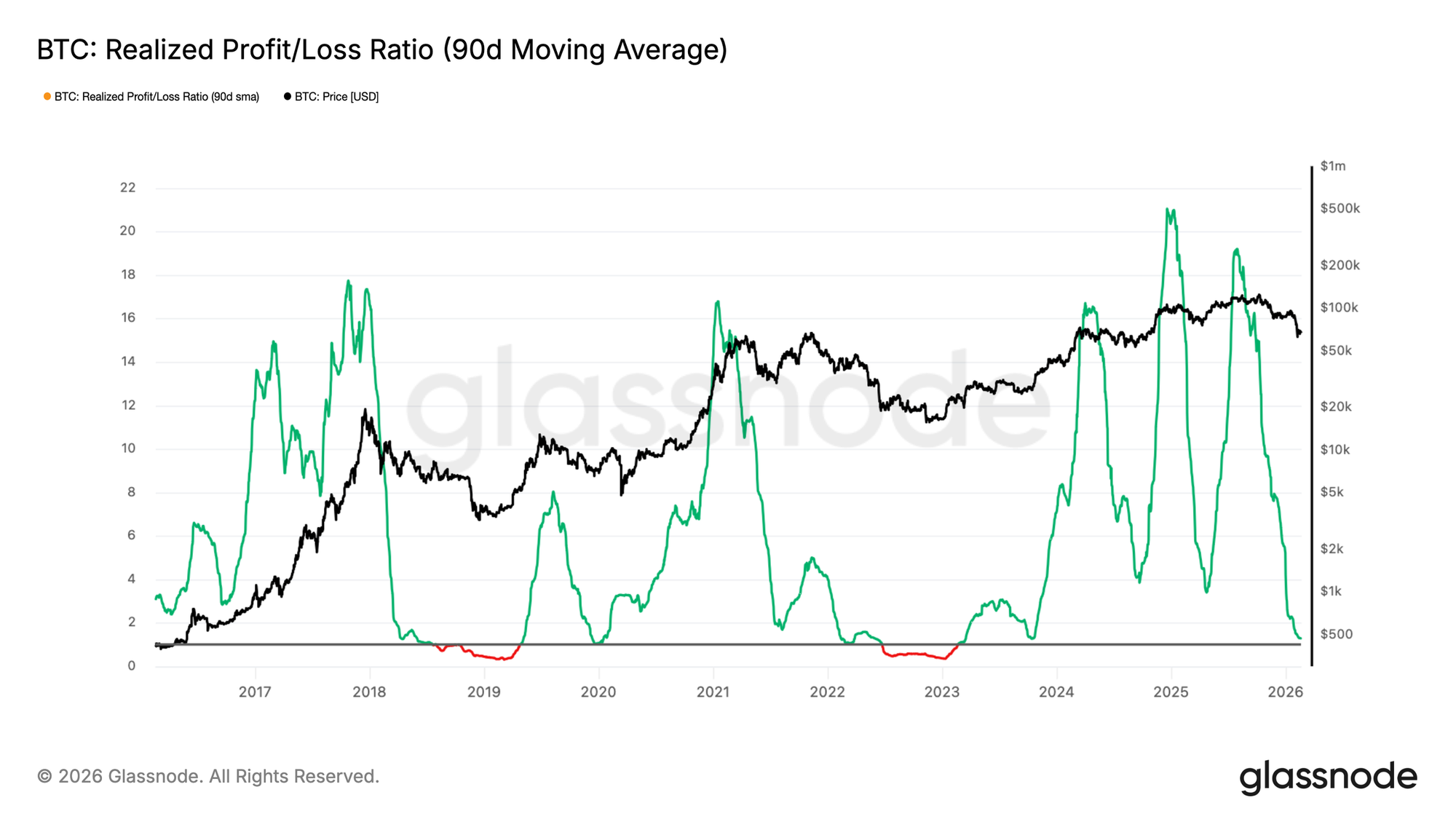

Güçlü birikimin yokluğunun ötesinde, genel likidite koşulları da yapısal zayıflığı yansıtmaya devam ediyor. Piyasa likiditesi için bir vekil olarak Gerçekleşen Kar/Zarar Oranı, kayıp olarak gerçekleşen her dolar başına ortalama gerçekleşen karın USD değerini ölçerek sermaye akış dinamikleri hakkında fikir veriyor.

Bu metriğin 90 günlük hareketli ortalaması, tarihsel olarak erken ayı evrelerinden daha stresli koşullara geçişleri karakterize eden 1-2 aralığına geriliyor. Bu sıkışma, kar satışlarının zayıf kaldığını ve sermaye rotasyonunun sınırlı olduğunu gösteriyor.

Gerçekleşen Kar/Zarar Oranı, yenilenen kârlılığı ve daha güçlü likidite girişlerini işaret eden 2 seviyesinin üzerini kararlı bir şekilde geri almadığı sürece, genel piyasa eğiliminin yapısal olarak negatif kalması muhtemeldir.

Off-Chain Analizler

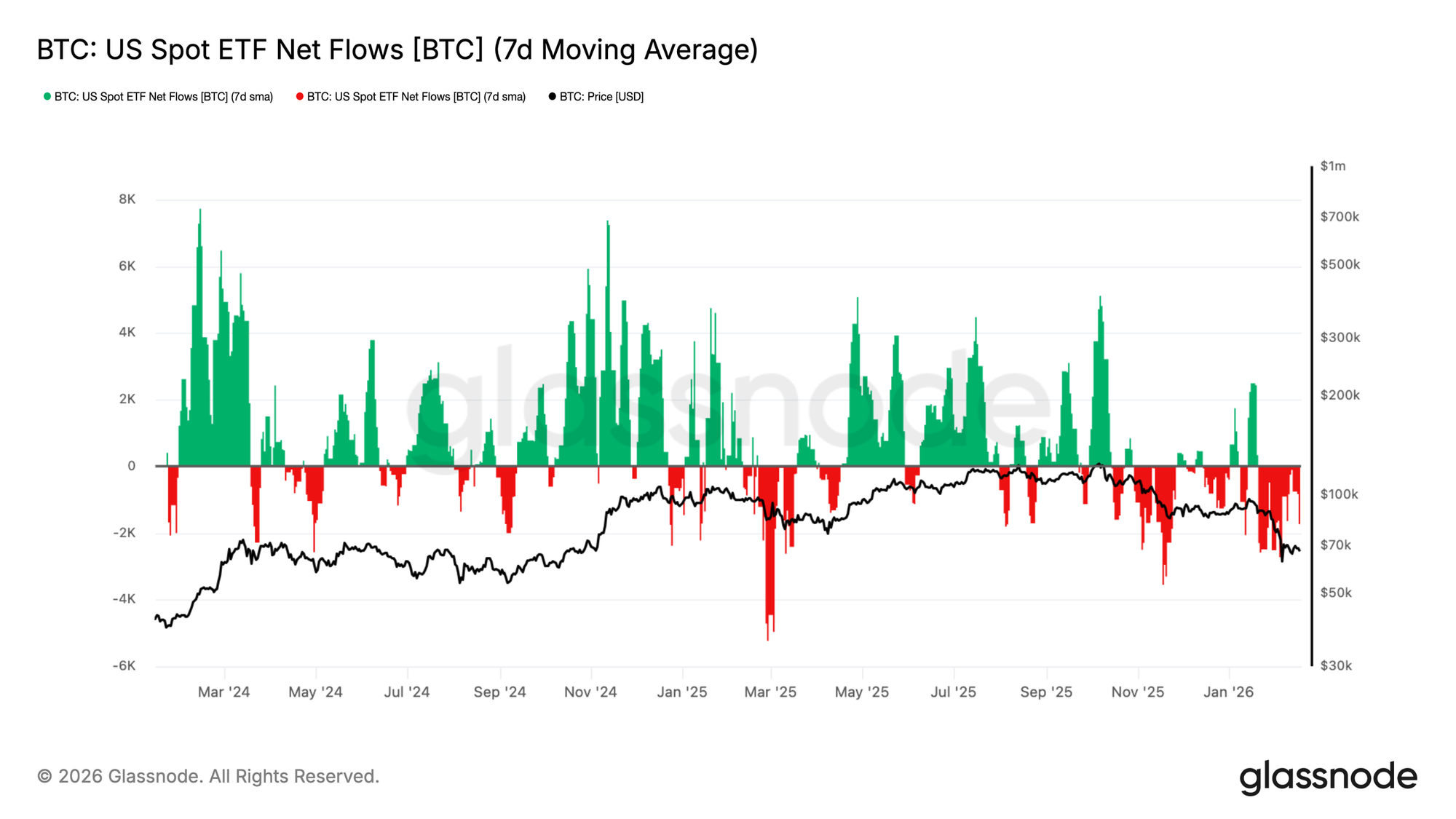

ETF'lerde Çıkışlar Sürüyor

ABD Spot ETF'lerindeki talep ciddi şekilde zayıfladı; BTC 70 Bin $ bölgesine geri çekilirken 7 günlük net akış hareketli ortalaması yeniden kalıcı çıkışlara döndü. Daha önce istikrarlı bir yapısal talep işlevi gören ETF'ler şimdi zayıflayarak marjinal kurumsal talepteki daralmaya işaret ediyor.

Bu durum, istikrarlı girişlerin arzı emmeye ve daha yüksek fiyat keşfini desteklemeye yardımcı olduğu önceki genişleme rejiminden belirgin bir sapmayı temsil ediyor. Akışlar artık geniş ölçüde negatif seyrediyor ve bu da sermaye tahsis edicilerinin düşüşte alım yapmak yerine geri çekildiği görüşünü güçlendiriyor.

ETF talebi artık piyasanın altında güvenilir bir tampon görevi görmediği için aşağı yönlü risk yüksek kalmaya devam ediyor. Net akışlar stabilize olup sürdürülebilir girişlere dönüşmediği sürece, olası toparlanma girişimlerinin zorlanması muhtemel.

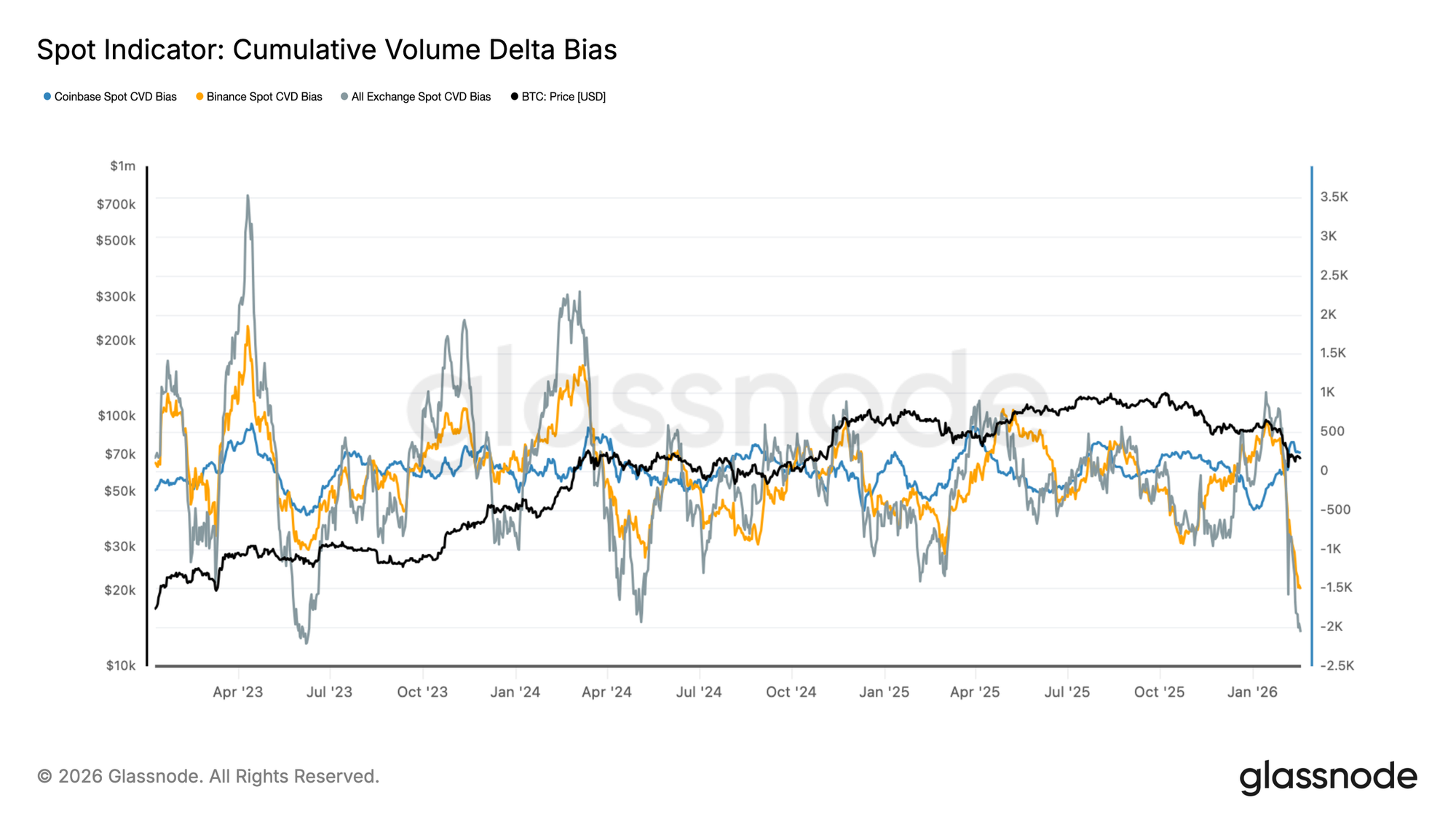

Spot Eğilim Sert Negatife Döndü

Büyük borsalardaki Spot Kümülatif Hacim Deltası (CVD) sert şekilde aşağı döndü; hem Binance hem de tüm borsaları kapsayan genel CVD eğilimi net bir şekilde negatife geçti. Bu değişim, agresif satış tarafı aktivitesindeki artışı yansıtıyor; piyasa emirleri giderek artan şekilde teklifleri kaldırmak yerine alışları süpürüyor.

Özellikle Coinbase spot CVD'si de zayıflayarak ABD merkezli talebin artık küresel satış baskısına karşı tutarlı bir denge unsuru olmadığını gösteriyor. Tüm borsalarda negatif CVD'nin aynı hizaya gelmesi, son dönemdeki zayıflığın pasif likidite boşluklarından ziyade aktif dağıtımdan kaynaklandığına işaret ediyor.

Spot akışları satış agresifliğine odaklanmışken, fiyat hareketi kırılgan olmaya devam ediyor. Organik talebin arzı daha etkin bir şekilde emmeye başladığına işaret edecek olan CVD'de bir istikrara, özellikle de fiyat ve spot delta arasında yapıcı bir ayrışmaya (constructive divergence) ihtiyaç var.

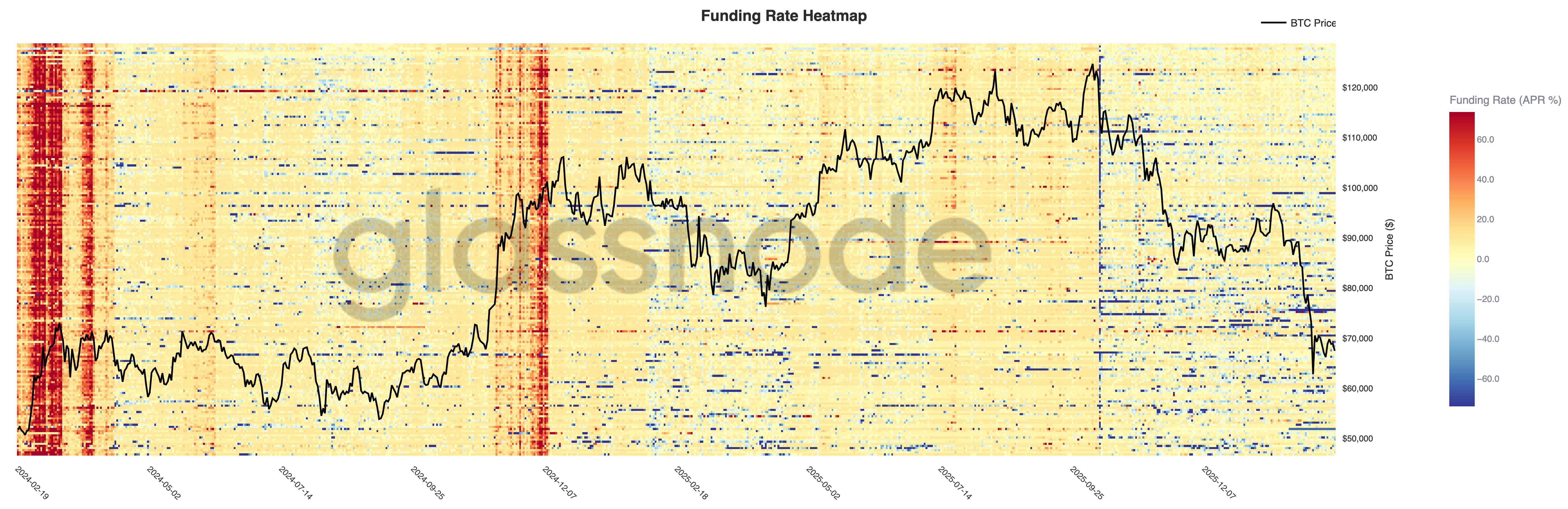

Sürekli Vadeli İşlem Fonlaması Hâlâ Savunmada

Sürekli fonlama oranları borsalar genelinde sert şekilde geriledi; ısı haritası, 120 Bin $'a doğru olan yükselişteki sürekli pozitif fonlamadan, fiyatın 70 Bin $'a geri çekilmesiyle birlikte artan nötr ve negatif print'lere doğru geniş bir kaymayı gösteriyor. Bu geçiş, long pozisyonlamadaki önemli bir çözülmeyi yansıtıyor.

Önceki genişleme evreleri, agresif long kaldıraç ve trend güçlenmesine işaret eden kalıcı pozitif fonlama ile karakterize edilirken, mevcut rejimde epizodik negatif fonlama sivrişmeleri görülüyor. Bu durum, trader'ların ya aşağı yönlü risklere karşı hedge yaptığını ya da zayıflıkta taktiksel short pozisyon aldığını gösteriyor.

Kaldıraç artık yapısal olarak long tarafta olmadığından, türev kompleksi daha savunmacı bir duruşa geçti. Sürdürülebilir bir toparlanma, muhtemelen fonlamanın yalnızca short kapatma akışlarına güvenmek yerine, yenilenen spot taleple birlikte stabilize olmasını gerektirecektir.

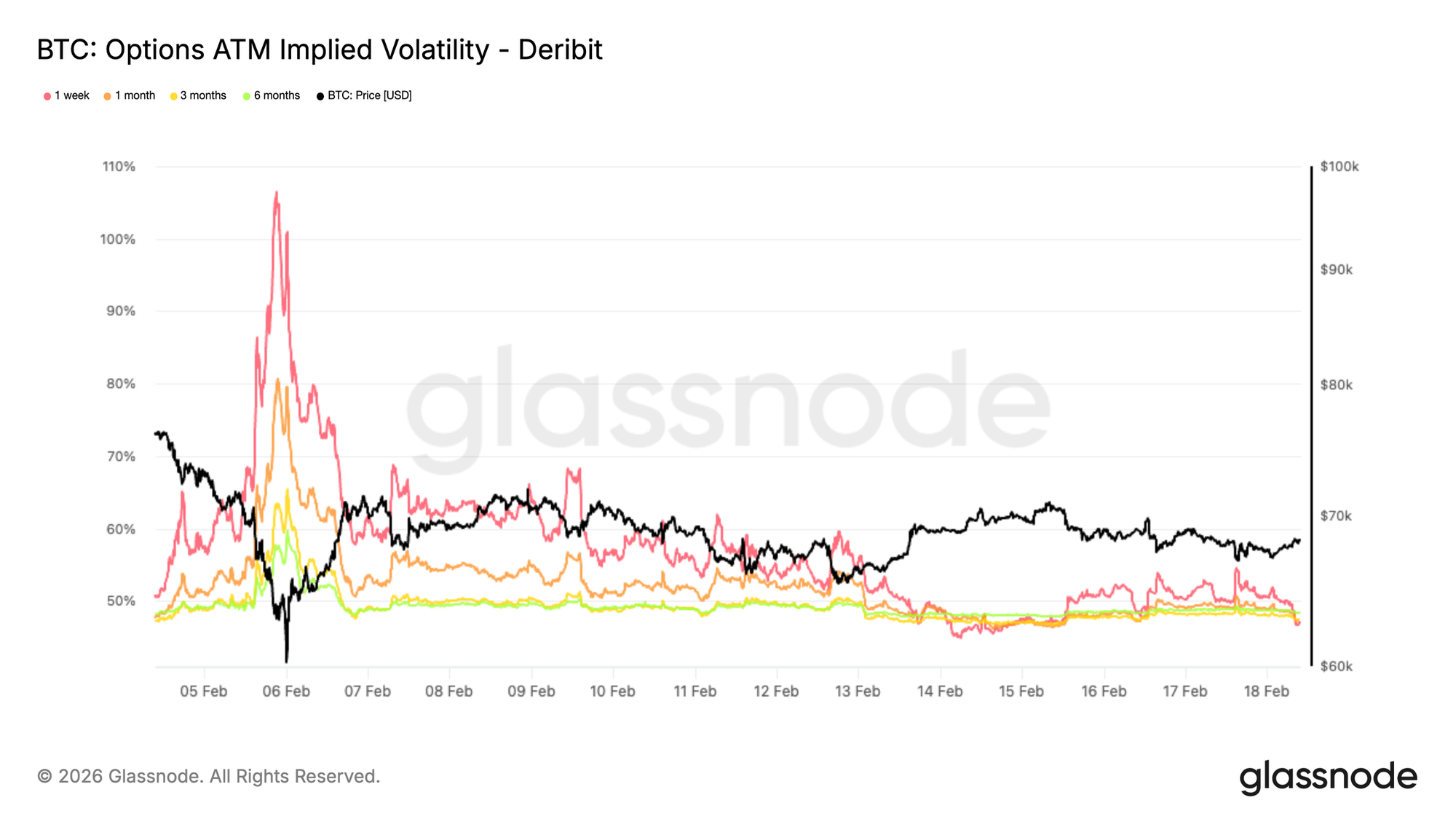

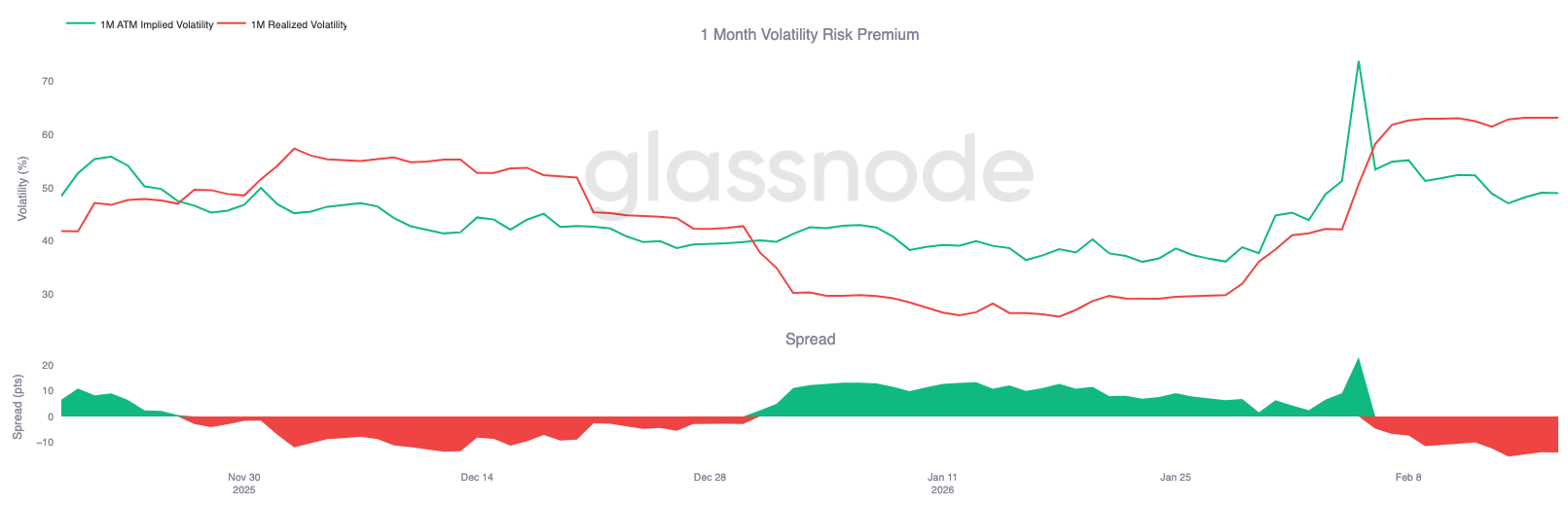

Panik Primi Sıfırlanıyor

Bir aylık ATM zımni volatilite, bir ay vadede %80'e, üç ay vadede ise %65'e ulaşan son panik zirvelerinden sert bir şekilde gerileyerek her iki vadede de kabaca %47 seviyesine indi.

Bu düşüş, anlık aşağı yönlü hedge talebindeki anlamlı azalmayı yansıtıyor. Tasfiye evresinde trader'lar kısa vadeli korunma için agresif prim öderken, bu aciliyet hissi artık ortadan kalktı.

Savunmacı pozisyonlamanın azalmasıyla volatilite risk primi çözülüyor. Piyasa artık yakın vadeli bir çöküş senaryosunu fiyatlamıyor; bunun yerine volatilitenin daha dar bir bantta sıkıştığı bir konsolidasyon beklentisini yansıtıyor.

Bu durum yenilenmiş bir yükseliş eğilimi (bullish conviction) anlamına gelmiyor. Daha ziyade, stres fiyatlamasının normalize olduğuna ve pozisyonlamanın sıfırlandığına işaret ediyor. Sonuç yapısal: Zorunlu hedge evresini geride bırakmış görünüyoruz ve piyasa pozisyonlaması stabilize olurken volatilite beklentileri aşağı yönlü yeniden ayarlanıyor.

Aşırı Aşağı Yönlü Skew Yumuşuyor

Aşağı yönlü satım opsiyonları ile yukarı yönlü alım opsiyonları arasındaki volatilite farkını ölçen 25-delta skew anlamlı şekilde geriledi. Pozitif bir okuma, satım opsiyonlarının alım opsiyonlarından daha pahalı fiyatlandığını, yani aşağı yönlü korunma talebinin daha güçlü olduğunu gösterir.

60 Bin $ bölgesinin yeniden test edilmesinin ardından skew %20 civarında tutundu. O tarihten bu yana tüm vadelerde kabaca %11'e gerileyerek son işlem seanslarında 9 puanlık sert bir düşüş kaydetti.

Dip seviyelerde, trader'lar çöküş korumasına hücum ederken putlar önemli bir primle işlem görüyordu. Bu aciliyet hissi azaldı. Ancak skew, satış öncesi seviyelere kıyasla hâlâ yüksek seyrediyor; bu da aşağı yönlü hedge'in yukarı yönlü pozlamaya hâlâ tercih edildiğini gösteriyor.

Trader'lar uç noktadaki kuyruk riski hedge'lerini azaltıyor ancak yukarı yönlü konveksiteyi yeniden inşa etmiyor. Sonuç dengeli: Stres azaldı, ancak pozisyonlama yapıcı olmaktan ziyade ihtiyatlı olmaya devam ediyor.

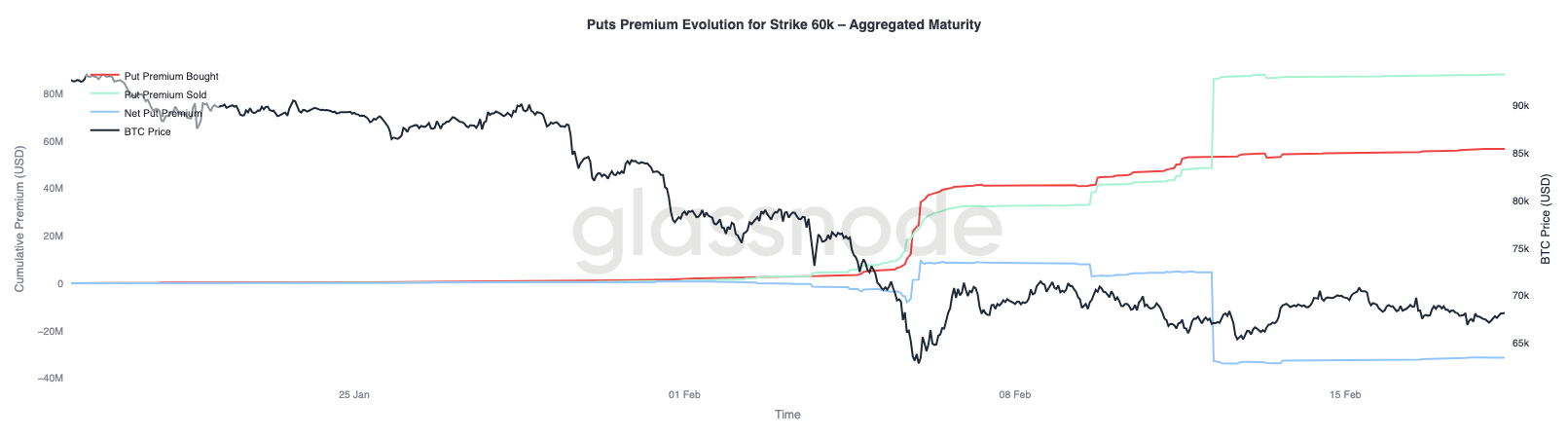

60K Satış Primi: Hedge Çözülmeleri Başlıyor

60 Bin $ satış primi gelişimine yakından bakıldığında, davranışsal değişim netleşiyor. Çöküş sırasında ve hemen sonrasında, trader'lar bu strike'ta agresif bir şekilde aşağı yönlü korunma biriktirirken satın alınan satış primi akışlara hakimdi ve bu da çöküş sigortası talebini güçlendiriyordu.

Fiyat stabilize oldukça bu dinamik tersine dönmeye başladı. Aşağı yönlü hedge'ler kademeli olarak çözüldü ve elden çıkarılan satış primi önemli ölçüde arttı. Alınan ve satılan prim arasındaki fark, satıcılar lehine genişleyerek net primi aşağı çekti. Bazı katılımcılar, bu strike'taki volatilite nispeten yüksek seyrederken daha önce edindikleri korumayı nakde çeviriyor.

Genel tablo tutarlı. Piyasa temkinli olmaya devam ediyor, ancak çöküş korumasına sahip olma aciliyeti azalıyor. Trader'lar yukarı yönlü pozlama yeniden inşa etmek yerine, panik odaklı akışların yerini sıkışık bant dinamiklerinin aldığı daha kontrollü bir ortam için yeniden konumlanıyor gibi görünüyor.

Sonuç

Bitcoin, ~79 Bin $'daki Gerçek Piyasa Ortalaması ile ~54,9 Bin $'daki Gerçekleşen Fiyat arasında yapısal olarak tanımlanmış bir koridorda sıkışmış durumda. Aktif maliyet bazının altına kırılım, rejimi tamamen savunmacıya çevirdi ve fiyat artan satış baskısını emmek için 60-69 Bin $ talep bölgesine yaslanıyor. Bu bölge şu ana kadar aşağı yönlü momentumu yumuşatmış olsa da inanç hâlâ kırılgan.

Zincir üstü birikim, tamamen dağıtım evresinden çıkış yaptı ancak henüz güçlü, büyük ölçekli alıma dönüşemedi. Likidite koşulları sınırlı kalmaya devam ediyor; Gerçekleşen Kar/Zarar Oranı'nın sıkışık 1-2 aralığında gezinmesi, sermaye rotasyonunun kısıtlı olduğunu gösteriyor. Spot akışları negatif seyretmeyi sürdürürken, ETF çıkışları kurumsal talebin şu anda yapısal bir talep sağlamadığını teyit ediyor.

Türev tarafta ise panik evresi azalıyor gibi görünüyor. Zımni volatilite ve skew geriledi, çöküş hedge'leri çözülüyor. Ancak bu normalleşme, yenilenmiş bir yükseliş pozlamasından ziyade stabilizasyonu yansıtıyor.

Toparlamak gerekirse, piyasa tepkisel tasfiyeden kontrollü konsolidasyona geçiş yapıyor. Kalıcı bir toparlanmanın ortaya çıkması için yenilenen spot talep, sürdürülebilir birikim ve iyileşen likidite koşulları gerekecek. O zamana kadar, ana değerleme çıpaları arasında sıkışık bantta emilim, baskın yapısal tema olmaya devam ediyor.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.