Likidite Sıkışması

Bitcoin piyasası, -%30'luk bir düzeltmenin ardından yeni fiyat aralığına uyum sağlamaya devam ediyor. Hem zincirüstü hem de vadeli piyasalarda likidite koşulları daralıyor. Ayrıca, Uzun Vadeciler hareketsizliğini koruyor, bu da durgun bir piyasa ve yatay fiyat hareketi tablosunu güçlendiriyor.

Yönetici Özeti

- Hem zincirüstü hem de spot piyasalarda likidite daralmaya devam ediyor; net sermaye girişleri durma noktasına gelirken, borsalara yönelen girişler de yavaşlıyor.

- Vadeli sözleşmelerindeki açık pozisyonlar geri çekildi, bu da korunma (hedging) ve spekülatif faaliyetlerde bir azalma olduğunu gösteriyor. Bununla birlikte, CME Grup vadelilerinde nakit ve taşıma (cash-and-carry) işlemlerinde bir geri çekilme görülüyor, bu da piyasa likiditesi için ek zorluklar yaratıyor.

- Temel opsiyon metrikleri, aşağı yönlü riskten kaçınma yönünde bir eğilim olduğunu gösteriyor. Satım (put) opsiyonlarına fiyatlanan zımni oynaklık, primlerin yükselmesine neden oluyor.

- Kısa vadeli yatırımcılar, kayıplarını kapatma konusunda önemli bir baskı altında. Ancak, pes etme (capitulation) eğilimi, önceki düzeltme olayları ve ayı dönemlerine kıyasla biraz daha hafif seviyede.

- Uzun Vadeli Yatırımcıların (Long-Term Holders) faaliyetleri büyük ölçüde sınırlı kalmaya devam ediyor ve bu grubun satış baskısında kayda değer bir düşüş gözlemleniyor. Bu grup, döngünün bu aşamasında nispeten büyük bir ağ zenginliğine sahip olmaya devam ediyor, bu da ilerleyen süreçte ilginç bir dinamik yaratıyor.

Likidite Daralması

Dijital varlık ekosistemi, son haftalarda güçlü bir düşüş baskısı yaşadı. Bitcoin fiyatı, Şubat ayı sonunda 97.000 dolardan bugün 82.000 dolara geriledi.

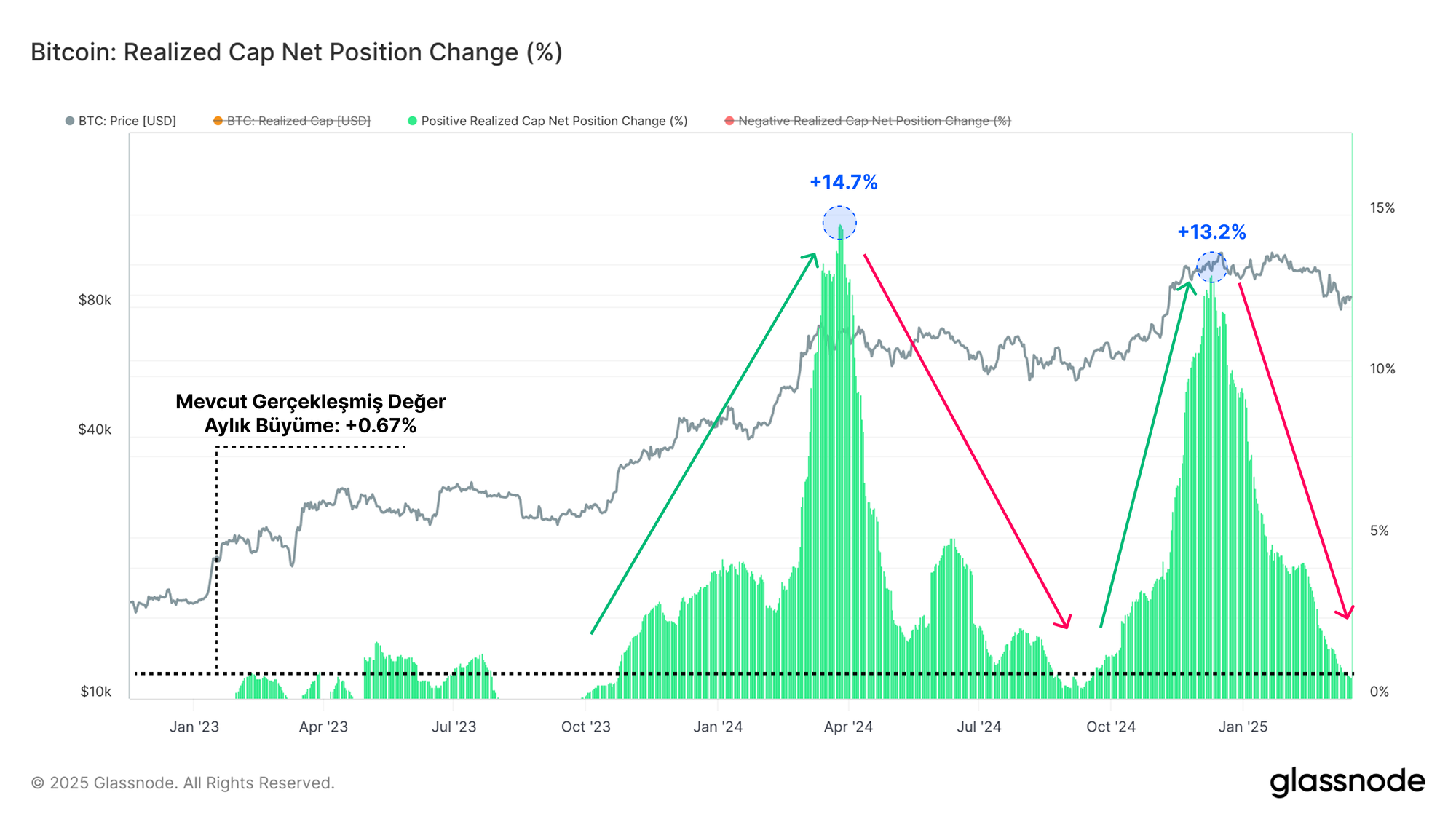

Belirgin bir likidite daralması süreci devam ediyor ve bu durum, değerlemelerdeki düşüşü destekliyor. Bitcoin'e yönelik net sermaye girişleri durma noktasına gelirken, Realized Cap (Gerçekleşmiş Piyasa Değeri) aylık sadece %+0,67 oranında büyüyor.

Buradan iki temel gözlem çıkarabiliriz:

- Şu an itibarıyla, daha yüksek fiyatları destekleyecek yeni sermaye girişi eksikliği bulunuyor.

- Piyasa, kâr odaklı bir rejimden daha nötr bir denge konumuna geçiş yaparken, oynaklık beklentileri yükseliyor.

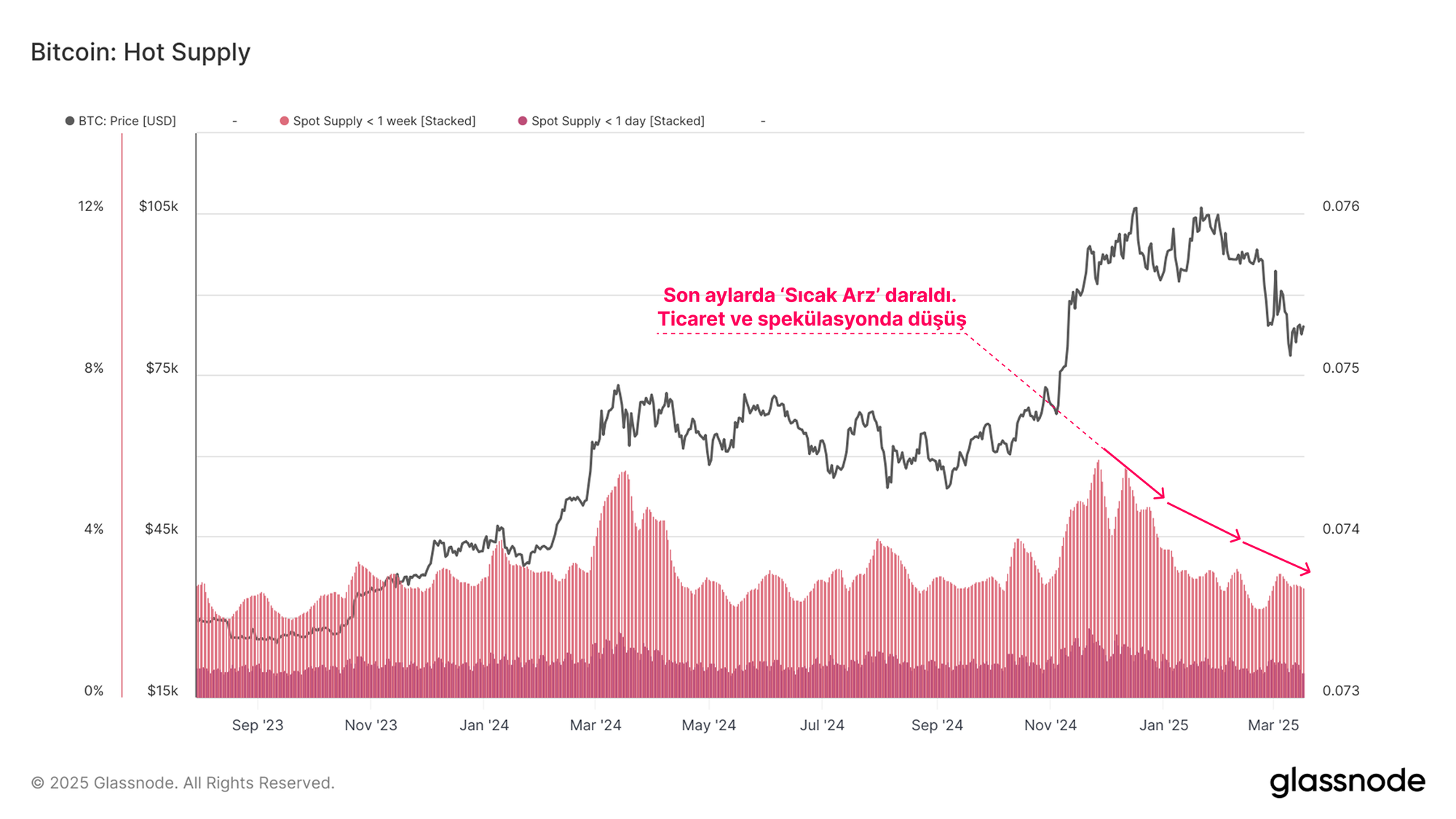

Piyasadaki aktif sermayeyi ölçmek ve nicelendirmek için kullanılan yöntemlerden biri, 'Sıcak Arz' (Hot Supply) metriğidir. Bu arz hacmi, bir hafta veya daha az süredir tutulan koinlerdeki serveti temsil eder ve işlem yapmaya hazır, kullanılabilir koinlerin bir göstergesi olarak kabul edilebilir.

Şu anda Sıcak Arz grubunun elinde tuttuğu servet, dolaşımdaki arzın %5,9'undan sadece %2,8'ine geriledi. Bu, likid dolaşımdaki koinlerde %50'den fazla bir daralma anlamına geliyor ve bu durum, ticaret ve spekülasyon iştahında bir düşüş olduğunu gösteriyor.

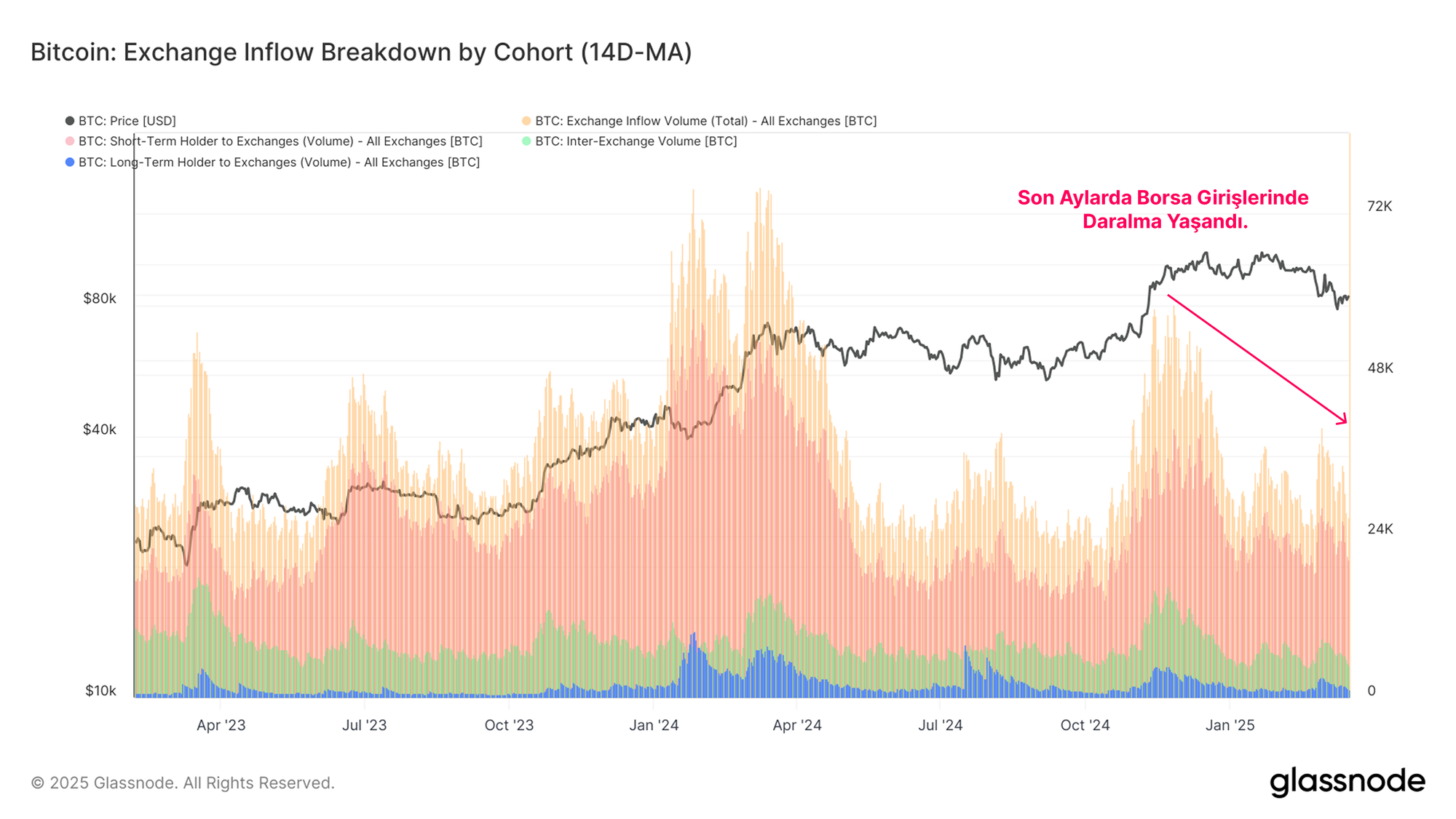

Benzer bir eğilim, ticaret faaliyetlerinin merkezi olan borsalara yönelen giriş hacimlerinde de görülebiliyor. Tüm borsalara yönelen girişler, piyasanın zirvesinde günlük +58,6bin BTC iken, şu anda günlük +26,9bin BTC'ye geriledi. Bu, %54'ten fazla bir düşüş anlamına geliyor. Bu durum, daha önce belirtilen toplam yatırımcı duygusundaki ve piyasa sermaye akışlarındaki düşüşle uyumlu.

Ayrıca, Sıcak Arz ile Borsa Girişleri arasındaki daralma büyüklüğünde de bir benzerlik bulunuyor. Bu, genel talep tarafı baskısının zayıfladığına işaret ediyor.

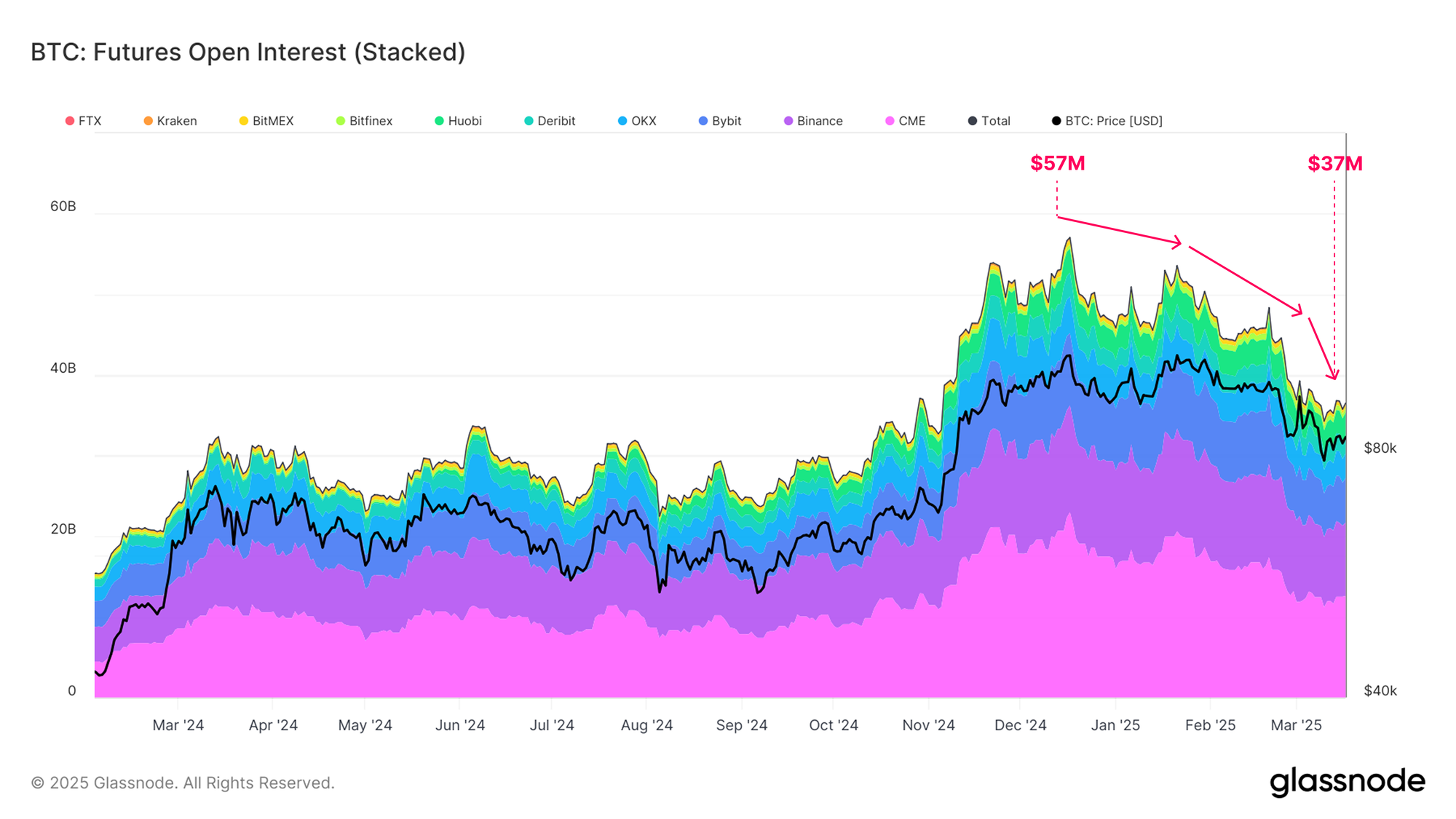

Nakit ve Taşıma (Cash-and-Carry) İşlemlerinde Geri Çekilme

Zincirüstü verilerini değerlendirdikten sonra, dikkatimizi tüm piyasa sektörleri arasında en yüksek işlem hacmine sahip olan türev piyasasına yönlendireceğiz.

Vadeli işlem sözleşmelerindeki açık pozisyonlara (open interest) baktığımızda, son aylarda büyük bir düşüş yaşandığını görebiliyoruz. Açık pozisyonlar, piyasanın tüm zamanların en yüksek seviyesinde (ATH) 57 milyar dolar iken, şu anda 37 milyar dolara (-%35) geriledi.

Bu durum, spekülasyon ve korunma (hedging) faaliyetlerinde net bir azalma olduğunu gösteriyor ve çeşitli zincirüstü piyasalarda görülen durgun aktiviteye benzer bir dinamik ortaya koyuyor.

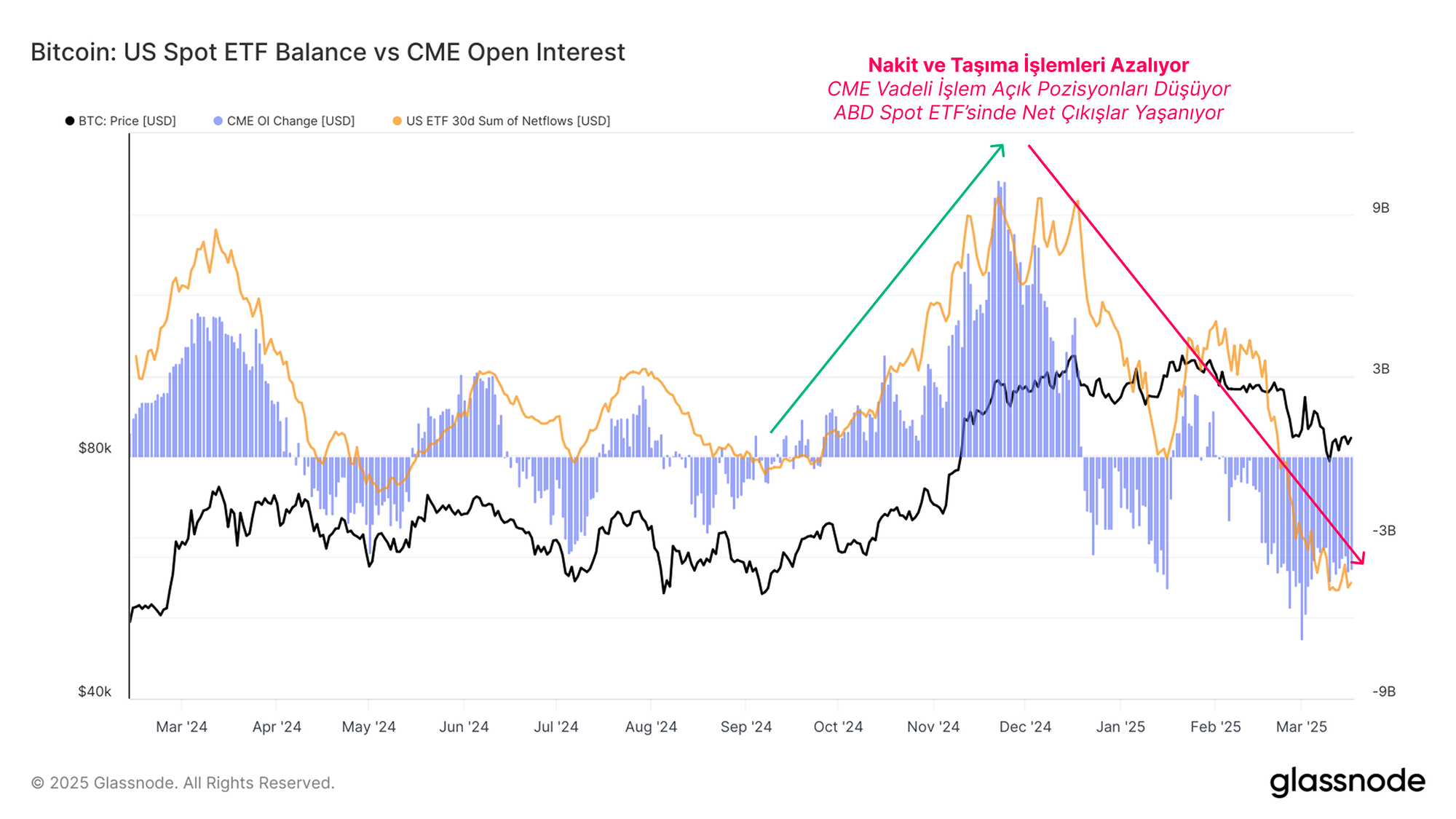

2024 yılında ABD spot ETF'lerinin piyasaya sunulması, kurumsal yatırımcılara düzenlenmiş nakit ve taşıma (cash-and-carry) işlem pozisyonları açma fırsatı sağladı. Uzun ETF pozisyonlarını CME Grup borsası üzerinden kısa vadeli işlem pozisyonlarıyla eşleştirerek, trader'lar artık spot ve vadeli işlem piyasaları arasında sıklıkla var olan sağlıklı fiyat primini arbitrajlayabiliyor.

Nakit ve taşıma işleminin güçlü kanıtları, ABD Spot ETF'lerine yönelik 30 günlük akışlar ile CME Vadeli sözleşmelerindeki açık pozisyonlar (open interest) karşılaştırılarak bulunabilir. Her iki metrik de Ekim ve Aralık 2024 arasındaki yükseliş eğilimindeki piyasada güçlü bir büyüme yaşadı.

Ancak, piyasada uzun taraf (long-side) eğilimi zayıflamaya başladıkça, taşıma işleminin (carry-trade) geri çekilmesi süreci başlıyor gibi görünüyor. Bu, önemli ölçüde ETF çıkışlarına ve benzer hacimde vadeli pozisyonlarının kapatılmasına yol açtı.

Bu pozisyonların kapatılması, ETF'lerin satılmasını gerektiriyor. ETF'ler genellikle vadeli piyasalara kıyasla daha düşük hacimle işlem gördüğünden, bu durum spot Bitcoin piyasaları için ek zorluklar yaratabilir. Öte yandan, vadeli piyasalar genellikle ek hacmi emecek kadar büyüktür.

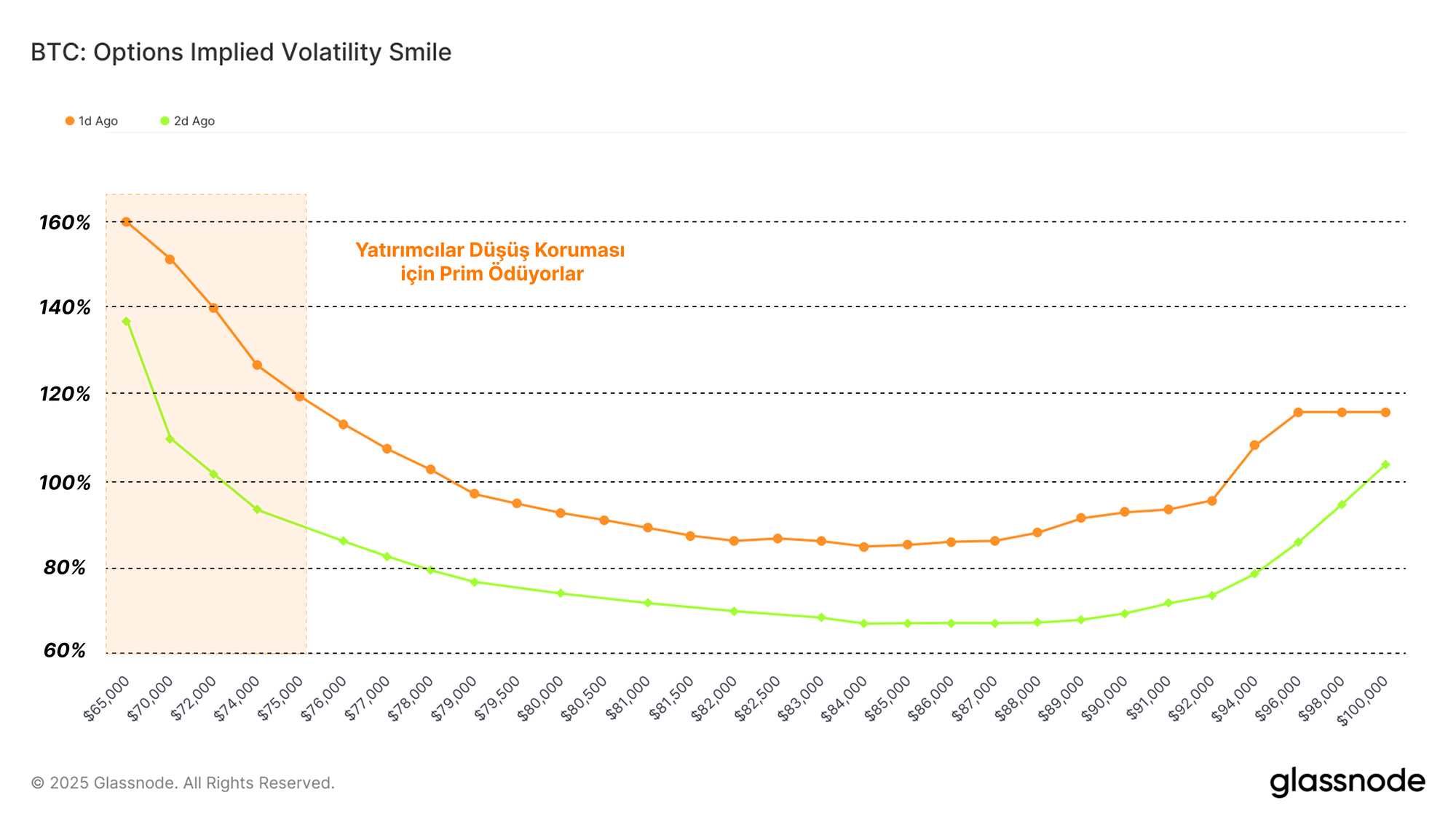

Aşağı Yönlü Koruma Talebi

Bitcoin ve dijital varlık dünyası olgunlaşmaya ve kurumsallaşmaya devam ettikçe, opsiyon piyasalarının büyüklüğü de artmaya devam ediyor. Bu büyük ölçüde, yatırımcıların sofistike stratejiler uygulamasına ve risk yönetimi stratejilerini ince ayarlamasına olanak tanıyan yatırım aracının çok yönlülüğünden kaynaklanmaktadır.

Kurumsal yatırımcı duyarlılığını ve risk iştahını ölçmek için kullanabileceğimiz bir metrik, çeşitli kullanım fiyatlarında farklı satım veya alım opsiyonları için ödenen zımni volatilite primini gösteren Volatilite Gülümsemesidir.

Şu anda, satım opsiyonları için daha yüksek bir prim olduğunu gözlemleyebiliyoruz, bu da aşağı yönlü korumanın nispeten daha pahalı olduğunu gösteriyor. Bu, aşağı yönlü korumanın yüksek değer taşıdığı hakim bir piyasa duyarlılığını yansıtmaktadır.

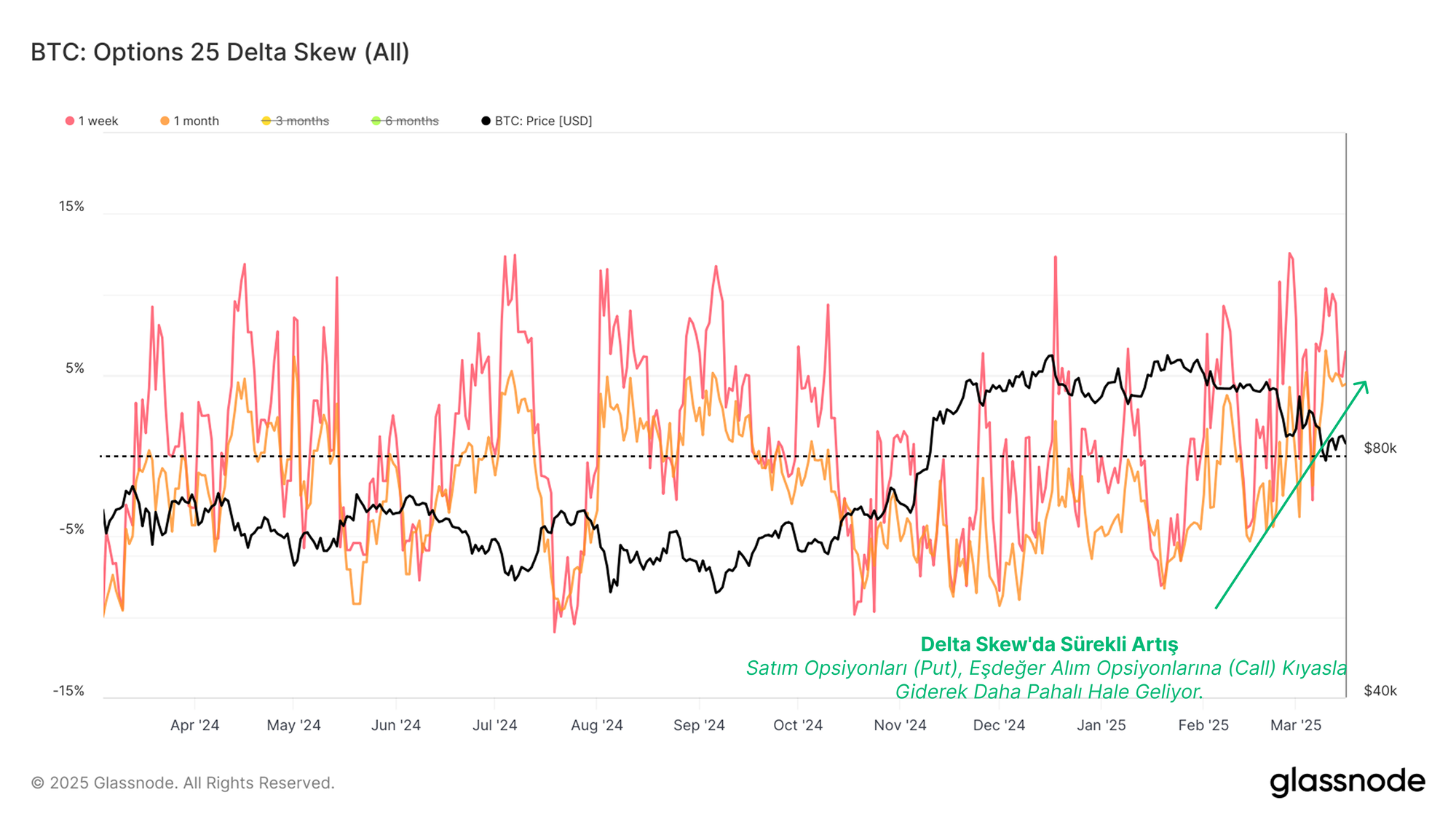

Bunu, aynı deltaya sahip satım ve alım opsiyonları için zımni volatilite farkını değerlendiren Options 25 Delta Skew metriğinde de görebiliriz.

Delta eğrisinde 1 haftalık ve 1 aylık sözleşmeler için sürekli bir artış eğilimi görüyoruz, bu da satım opsiyonlarının eşdeğer alımlardan giderek daha pahalı olduğunu gösteriyor. Bu durum yine riskten kaçınma davranışının ve aşağı yönlü korumaya yönelik artan talebin altını çiziyor.

Kısa Vadeli Yatırımcılar Baskı Altında

Likiditede hem zincir üstü hem de türev piyasalarda geniş çaplı bir daralma yaşandığını tespit ettik. Bir sonraki bölümde, bu durumun zincir içi alanda Kısa ve Uzun Vadeli Yatırımcı gruplarını nasıl etkilediğini değerlendireceğiz.

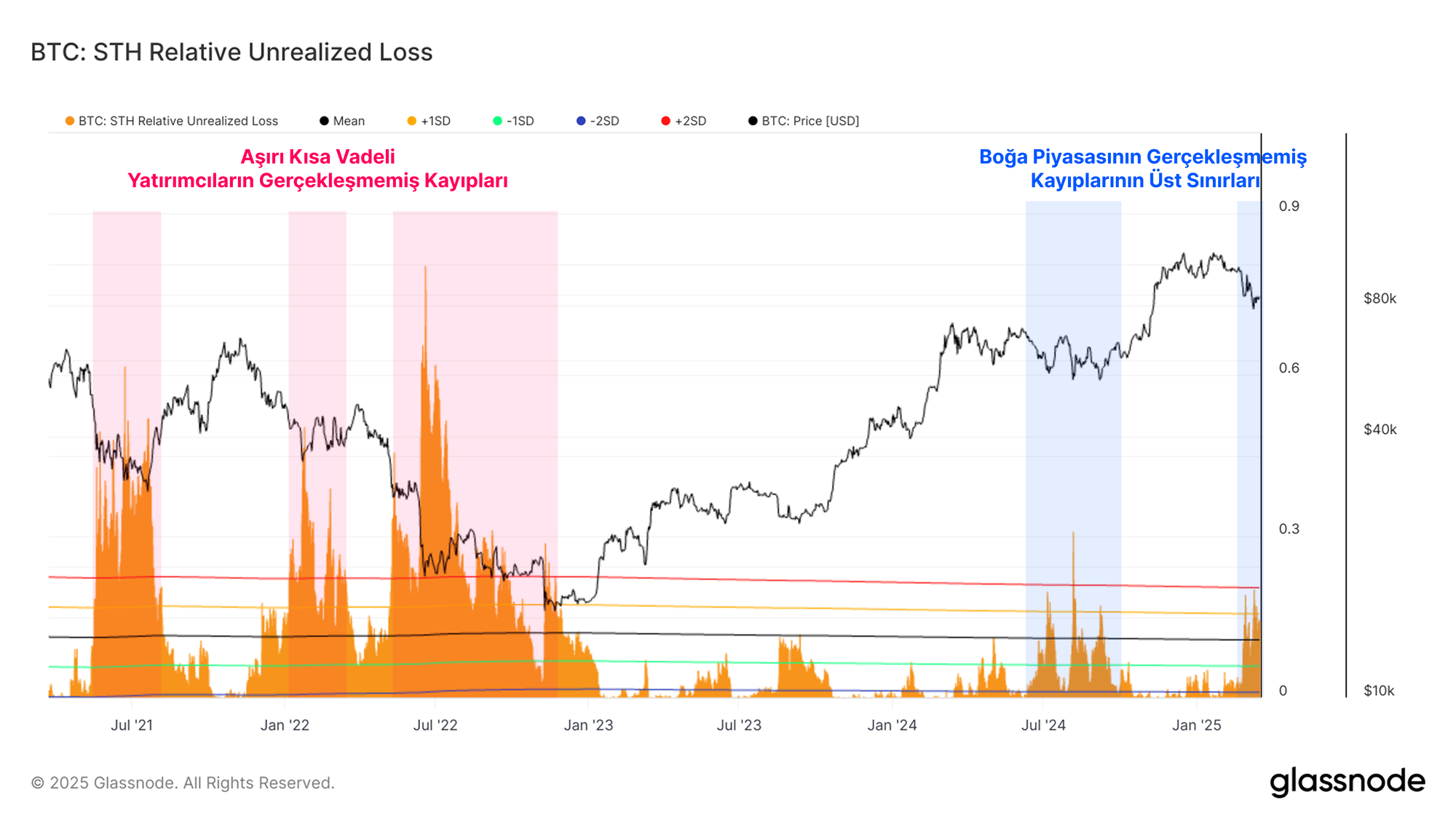

Yatırımcı stresini değerlendirmek için yaygın olarak kullanılan bir araç, yatırımcılar tarafından tutulan kağıt üstündeki zararlarının dolar değerini yansıtan gerçekleşmemiş zarar ölçütüdür. Son dönemdeki düşüş trendi, Kısa Vadeli Yatırımcının elinde bulunan önemli sayıda koini nominal değerinin altına indirmiştir ve göreceli gerçekleşmemiş kayıpları neredeyse +2σ eşiğine ulaşmıştır.

Bu yüksek kağıt üstündeki kayıplara rağmen, yeni yatırımcıların taşıdığı mali zarar büyük ölçüde 5 Ağustos 2024'teki yen-taşıma-ticaret gevşemesi ile uyumlu kalmaktadır. Ayrıca önceki boğa piyasalarının çoğunda gördüğümüz üst sınır değerleriyle de uyumludur.

Gerçekleşmemiş kayıpların ölçeği de Mayıs 2021 satışları sırasında ve 2022 ayı piyasasında yaşananlardan çok daha az şiddetlidir.

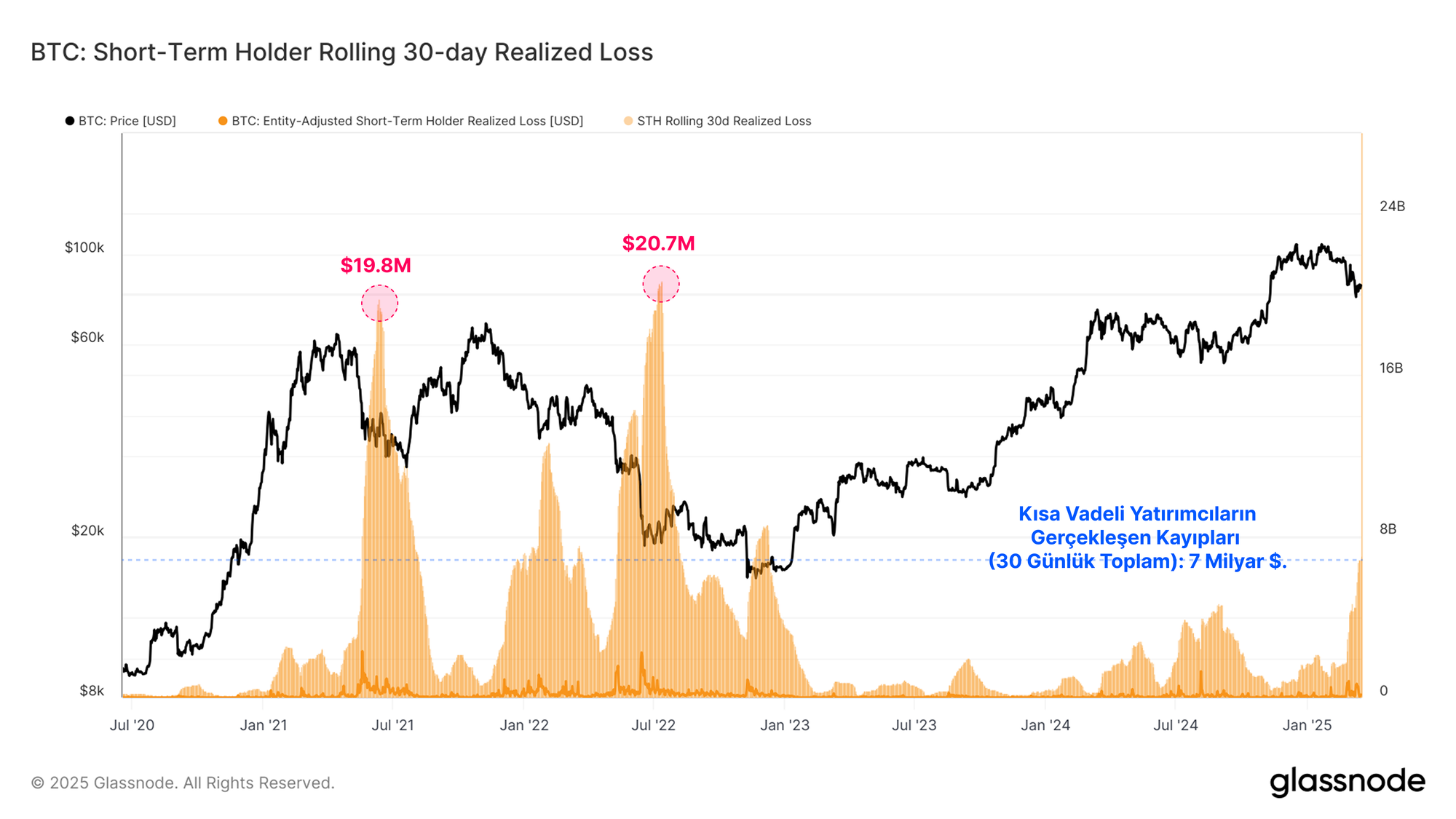

Kısa Vadeli Yatırımcıların 30 günlük hareketli toplam kayıpları değerlendirildiğinde, yeni yatırımcıların önemli bir kısmının büyük düşüş baskısı altında pes ettiğini gözlemliyoruz. Mevcut satış dalgası, bu döngüdeki en büyük sürekli zarar gerçekleştirme olayını temsil ediyor (7 milyar dolar).

Ancak yine de kayıpların büyüklüğünün daha önce bahsedilen kapitülasyon olaylarından çok daha küçük olduğuna dikkat edin.

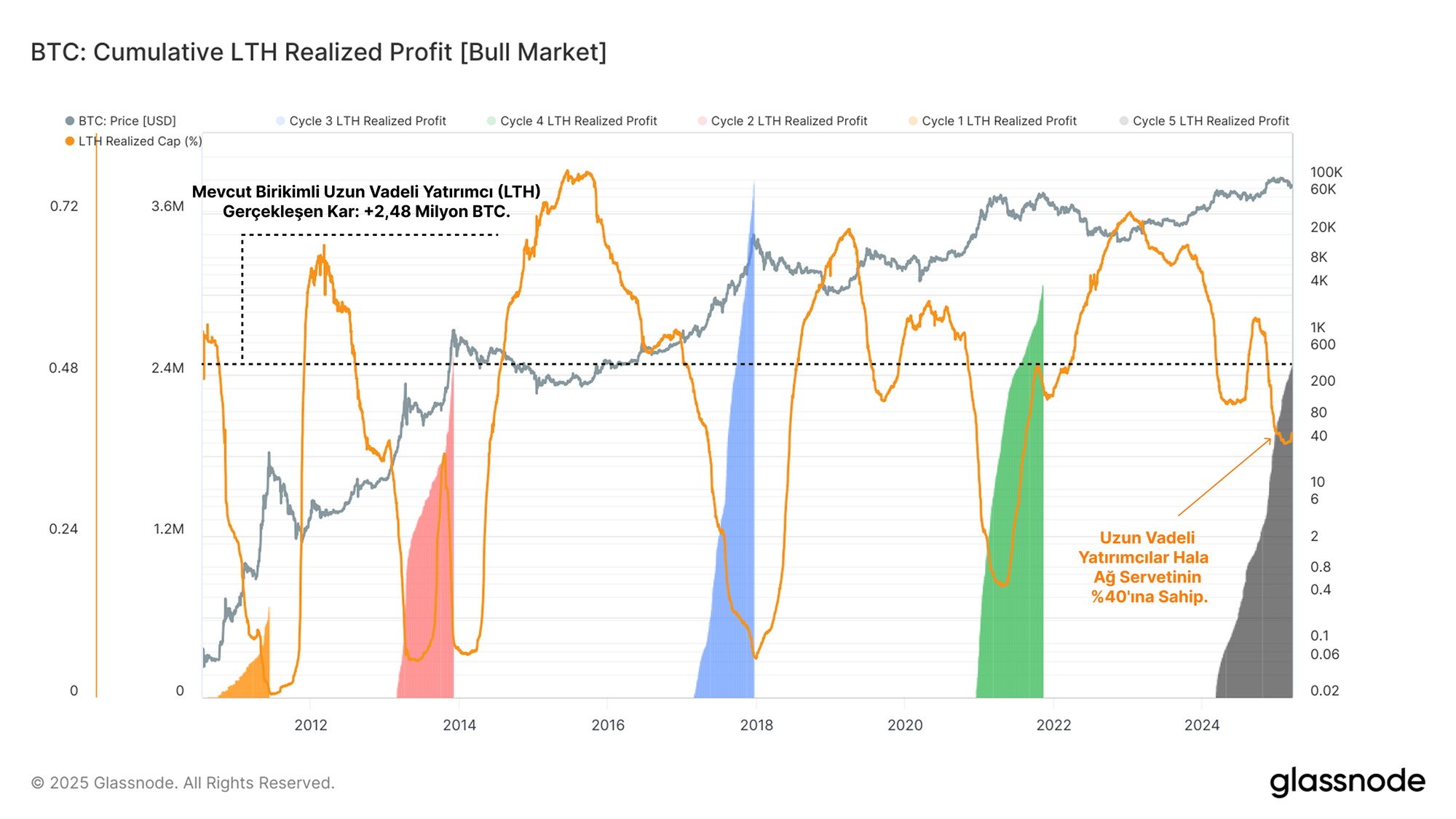

Uzun Vadeli Yatırımcılar Sakinliğini Koruyor

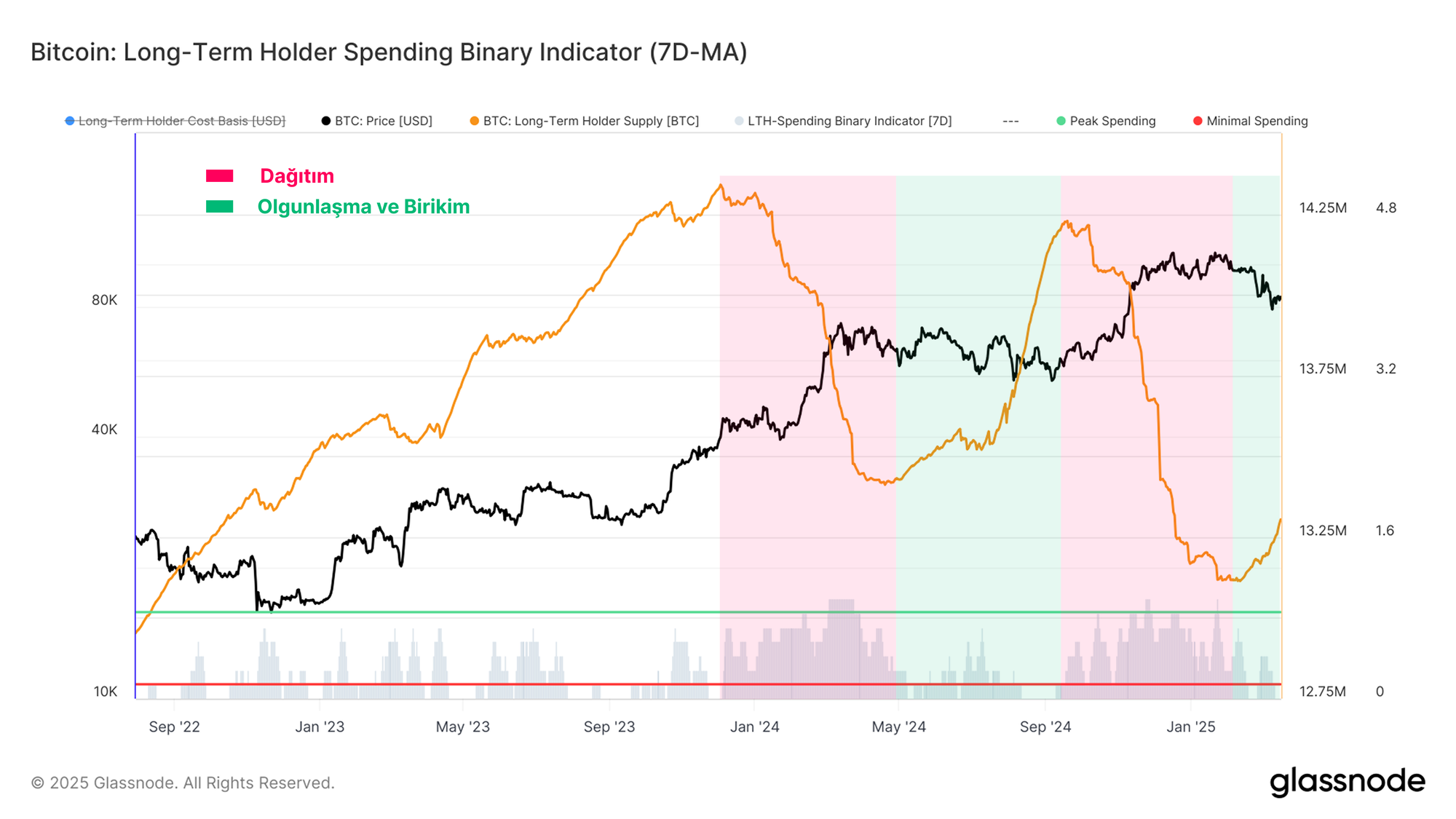

Odağımızı Uzun Vadeli Yatırımcılar grubuna çevirdiğimizde, bu grubun harcama baskısının azalmaya başladığını görüyoruz. Bunu ölçmenin bir yolu, Uzun Vadeli yatırımcıların varlıklarının önemli bir kısmını sürekli bir şekilde harcadıklarını tespit etmek için tasarlanmış olan İkili Harcama Göstergesini kullanmaktır.

İkili Harcama Göstergesinin yavaşlamaya ve geri çekilmeye başladığını görüyoruz. Uzun Vadeli Yatırımcı arzı da birkaç aylık düşüşün ardından yükselmeye başlıyor.

Bu durum, bu grupta koin harcamaktan ziyade koin tutmaya yönelik daha büyük bir istek olduğunu göstermektedir. Bu durum belki de Uzun Vadeli Yatırımcı davranışının satış tarafı dağıtımından uzaklaşmasıyla birlikte duyarlılıkta bir değişimi temsil etmektedir.

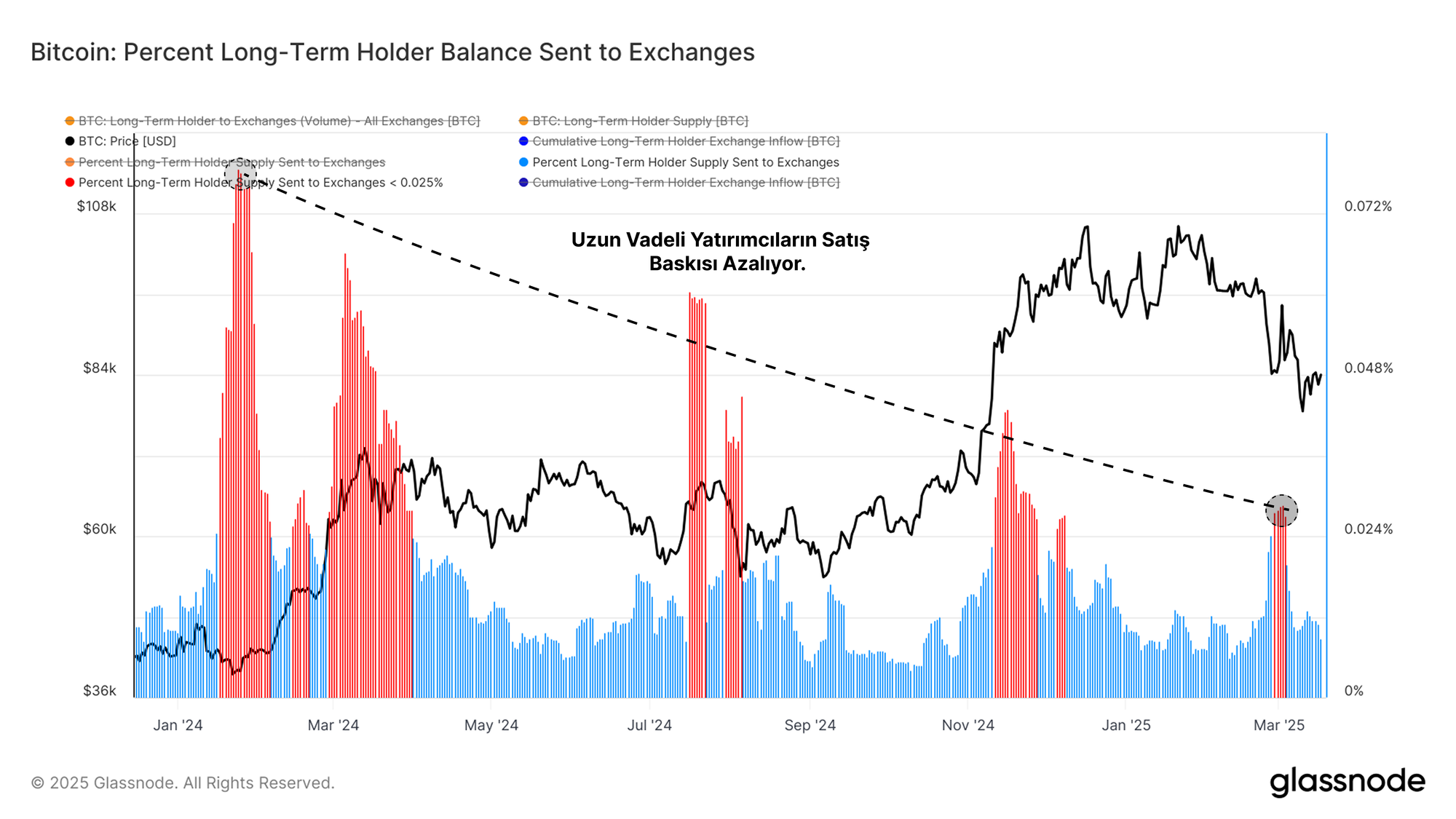

Borsa adreslerine gönderilen toplam Uzun Vadeli Yatırımcı bakiyesinin yüzdesini değerlendirebiliriz. Bu metriğe göre, piyasa 80.000 $'ın altına indiğinde dağıtımda belirgin ancak hızlı bir artış görüyoruz. Bu durum, bazı uzun vadeli yatırımcıların volatilitenin arttığı bir dönemde kârlarını masadan kaldırarak riski azaltmayı tercih ettiğini göstermektedir.

Ancak, her bir dağıtım dalgasının yoğunluğu ve büyüklüğü giderek azalıyor gibi görünüyor. Bu durum belki de Uzun Vadeli yatırımcılar arasında bir doygunluk derecesine ulaşıldığını ve satış tarafındaki faaliyetlerinin çoğunu mevcut fiyat aralığında tamamladıklarını ima etmektedir.

Boğa piyasaları tipik olarak yoğun satış baskısı ve uzun vadeli yatırımcıların kar elde etmesiyle noktalanır ve bu durum yeni piyasa katılımcılarından gelen alım yönlü taleple dengelenir.

Aşağıdaki metrik, bir önceki ATH döngüsünün kırılmasından bu yana Uzun Vadeli yatırımcılar tarafından gerçekleştirilen kümülatif kârı değerlendirmektedir. Böylece her döngünün absorbe ettiği satış tarafı baskısını ölçebilir ve bunu absorbe etmek ve boğa piyasasını sürdürmek için gerekli olan talep tarafı için bir öncül sağlayabiliriz.

İlginç bir şekilde, bu döngüde Uzun Vadeli Yatırımcılar (LTH'ler) tarafından elde edilen kar miktarı önceki döngülerle benzer bir aralıktadır ve piyasanın emdiği önemli miktarda satış tarafı baskısını kanıtlamaktadır.

Bununla birlikte, LTH grubunun, özellikle döngünün bu sonraki aşaması için, hala toplam servetin nispeten büyük bir miktarını elinde tuttuğunu da belirtmek gerekir. Bu ilginç gözlem, nispeten büyük bir sermaye havuzunun sıkı bir şekilde tutulmaya devam etmesi nedeniyle, ileriye dönük olarak daha benzersiz bir piyasa dinamiğine işaret edebilir.

Sonuçlar

Dijital varlıklardaki spekülasyon aktivitesinde bir düşüş artık belirgin hale gelmiş durumda ve yatırımcılar giderek daha riskten kaçınan bir tutum sergiliyor. Bu durum, hem zincir üstü (on-chain) hem de vadeli işlem (futures) piyasalarında likiditenin daralmasıyla kanıtlanmaktadır. Ayrıca, opsiyon piyasası, düşüş yönündeki koruma için daha yüksek bir prim fiyatlamaya devam ediyor.

Yatırımcıların oynaklığa (volatilite) tepkisine baktığımızda, iki farklı hikaye görüyoruz. İlk olarak, Kısa Vadeli Yatırımcılar, bu döngünün en büyük kayıplarından bazılarını yaşıyor ve bu da bir dereceye kadar korkuyu yansıtıyor. Öte yandan, Uzun Vadeli Yatırımcılar, harcamalarını yavaşlatarak satış tarafındaki dağıtımdan uzaklaşıyor ve muhtemelen sabırlı bir birikim ve tutma stratejisine geri dönüyor.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.