Arz Bölgesine Hızlı bir Sıçrama

Bitcoin yeni yıla yapıcı bir momentumla girdi ve art arda iki yüksek seviyeyi kaydederek fiyatı 95.6 bin dolara kadar yükseltti. Ancak yılın başındaki bu ilerleme, fiyatı tarihsel olarak önemli bir tedarik bölgesine doğrudan taşıdı.

Özet

- Bitcoin, düşük oynaklıklı bir konsolidasyon rejiminde kilitli kalmaya devam ediyor. Daralan işlem aralıkları, altta yatan artan kırılganlığı ve netleşmemiş yönsel inancı maskeliyor.

- Opsiyon piyasaları, yüksek düzeyde aşağı yönlü konveksiteyi fiyatlandırmaya devam ediyor; bu, spot ve türev piyasa pozisyonlamasındaki iyileşmeye rağmen, kuyruk riski talebinin sertliğini koruduğuna işaret ediyor.

- Oynaklık riski çözülmekten ziyade erteleniyor ve piyasayı, likidite koşulları değiştiğinde ani fiyatlamalara karşı savunmasız bırakıyor.

- Kurumsal bilanço akışları, tam bir riskten arındırma döngüsünün ardından istikrara kavuştu. Ancak, birikim eşitsiz ve yapısal olarak sürekli olmaktan ziyade, olay odaklı ilerliyor.

- Spot piyasa davranışı yapıcı bir dönüşüm gösterdi. Binance ve toplam borsa akışları, alım ağırlıklı rejimlere geçerken, Coinbase'teki satış baskısı önemli ölçüde hafifledi.

- Son 96 bin dolar bölgesine itiş, nispeten zayıf futures hacmi üzerinden türev odaklı bir kısa pozisyon sıkıştırmasıyla mekanik olarak yönlendirildi.

- Uzun vadeli yatırımcı dağıtımı yavaşladı; maliyet tabanlı kümeler ve güven bantları, gelişmekte olan yapısal bir fiyat tabanı oluşturuyor.

- Daha geniş piyasa yönü, kalıcı spot birikimi yeniden ortaya çıkana kadar, giderek artan ölçüde likidite koşullarına ve türev pozisyonlamasına bağımlı kalmaya devam ediyor.

On-chain İçgörü

Yüksek Seviye Talep Testi

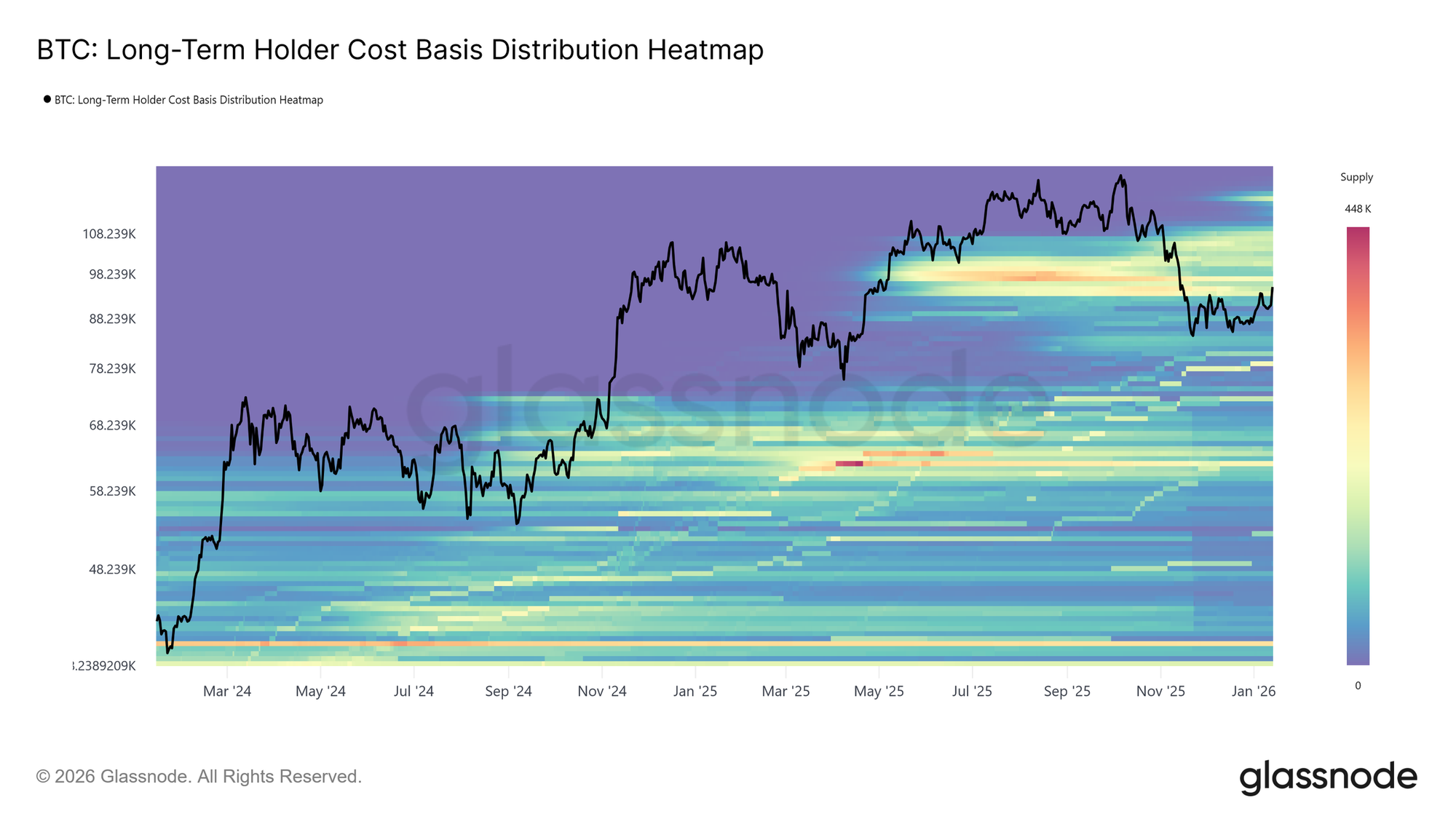

Bitcoin, yeni yıla yapıcı bir momentumla girdi ve art arda iki yüksek seviyeyi kaydederek fiyatı 95.6 bin dolara kadar yükseltti. Ancak yılın başındaki bu ilerleme, fiyatı tarihsel olarak önemli bir tedarik bölgesine doğrudan taşıdı. Mevcut piyasa seviyesi, Nisan-Temmuz 2025 arasında, döngü zirvelerine yakın sürekli dağıtımın yaşandığı bir dönemde biriken Uzun Vadeli Yatırımcı tedarikinin yoğun bir kümesi içinde yer alıyor.

Uzun Vadeli Yatırımcı Maliyet Tabanı Dağılımı Isı Haritası'nın gösterdiği gibi, Kasım 2025'ten bu yana gerçekleşen toparlanmalar, yaklaşık 93 bin ila 110 bin doları kapsayan bu kümenin alt sınırında tekrar tekrar durakladı. Yükseliş yönündeki her girişim, fiyatın yapısal bir iyileşmeyi sürdürmesini engelleyen yeni satış baskısıyla karşılaştı.

Bu bölge, tutarlı bir şekilde düzeltici aşamaları sürdürülebilir boğa rejimlerinden ayıran bir geçiş bariyeri görevi gördü. Fiyat bir kez daha bu yüksek seviye tedarik bölgesine baskı yaparken, piyasa şimdi tanıdık bir direnç testiyle karşı karşıya. Burada, uzun vadeli yatırımcı dağıtımını emebilmek, daha geniş bir trend dönüşü için ön koşul olmaya devam ediyor.

Maliyet Tabanında Güven

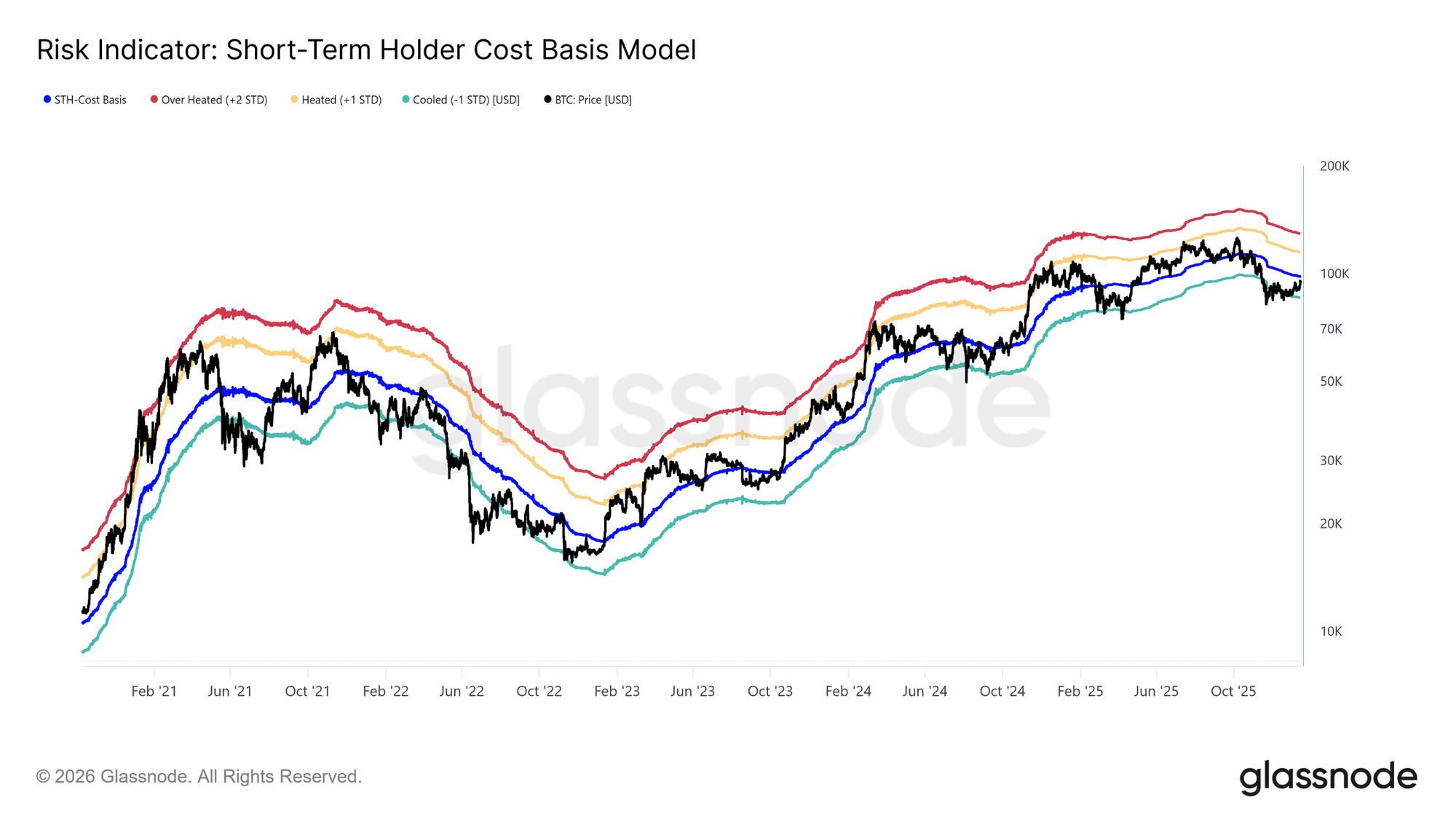

Üst düzey alıcıların yenilenen satış baskısıyla karşı karşıya kalan piyasada, dikkatler şu anda 98.3 bin dolar seviyesinde bulunan Kısa Vadeli Yatırımcı maliyet tabanına kayıyor. Bu seviye, son dönem yatırımcılarının ortalama giriş fiyatını temsil ediyor ve piyasa güveninin kritik bir göstergesi olarak hizmet ediyor. Bu eşiğin üzerinde sürdürülebilir bir işlem görmek, yeni talebin yukarı seviye tedarikini emdiğini ve son alıcıların kârlı pozisyonda kalmasına olanak tanıdığını gösterecektir.

Tarihsel olarak, Kısa Vadeli Yatırımcı maliyet tabanının geri kazanılması ve bu seviyenin üzerinde tutunulması, düzeltici aşamalardan daha kalıcı yükseliş trendlerine geçişin işareti olmuştur. Tam tersine, bu seviye üzerinde istikrar sağlama konusundaki tekrarlanan başarısızlıklar, yeni katılımcılar arasında savunmacı davranışları pekiştirme riski taşır. Dolayısıyla, fiyatın 98.3 bin dolar üzerinde konsolidasyon sağlama yeteneği, trend devamlılığına olan güvenin yeniden tesis edilmesi ve sürdürülebilir bir rallinin temellerinin atılması için gerekli bir koşul olmaya devam etmektedir.

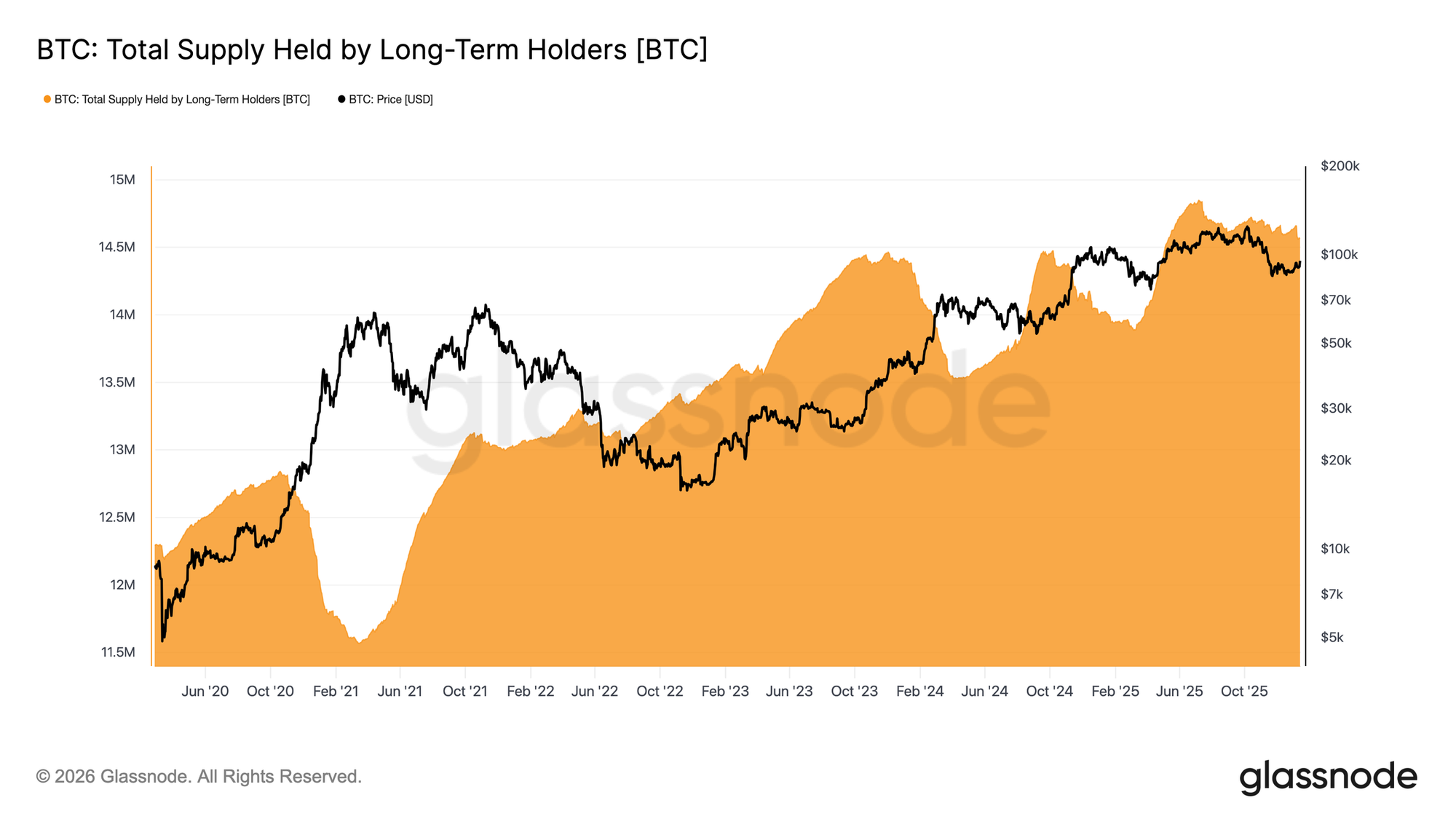

Uzun Vadeli Yatırımcı (UZV) Dağıtımı Yavaşlıyor

Fiyat, uzun vadeli yatırımcı tedarik bölgesine doğru ilerlerken, odak bu yatırımcıların dağıtımı hızlandırıp hızlandırmadığına yoksa satış baskısını hafifletmeye mi başladığına kayıyor. Yararlı bir gösterge, Uzun Vadeli Yatırımcıların Sahip Olduğu Toplam Tedarik miktarıdır. Bu gösterge, yaklaşık 155 günlük eşiği aşarak olgunlaşan coinler ile harcanan coinler arasındaki dengeyi yansıtır.

Şu anda, Uzun Vadeli Yatırımcı tedariki düşmeye devam ediyor, ancak düşüş hızı, 2025'in üçüncü ve dördüncü çeyreklerinde görülen agresif dağıtıma kıyasla önemli ölçüde yavaşladı. Bu, uzun vadeli yatırımcıların net satıcı konumda kalmaya devam ettiğini, ancak satış yoğunluklarının yumuşamakta olduğunu gösteriyor.

Sürdürülebilir bir ralinin ortaya çıkabilmesi için piyasanın, olgunlaşan arzın uzun vadeli yatırımcı harcamalarını geride bıraktığı bir rejime geçiş yapması gerekir. Böyle bir kayma, UZV tedarikini yukarı itecek ve bu yapı en son Ağustos 2022 – Eylül 2023 ve Mart 2024 – Temmuz 2025 dönemlerinde gözlemlenmişti. Her iki dönem de daha güçlü ve kalıcı trend toparlanmalarının öncesine denk gelmişti.

Talep Dağıtıma Karşı

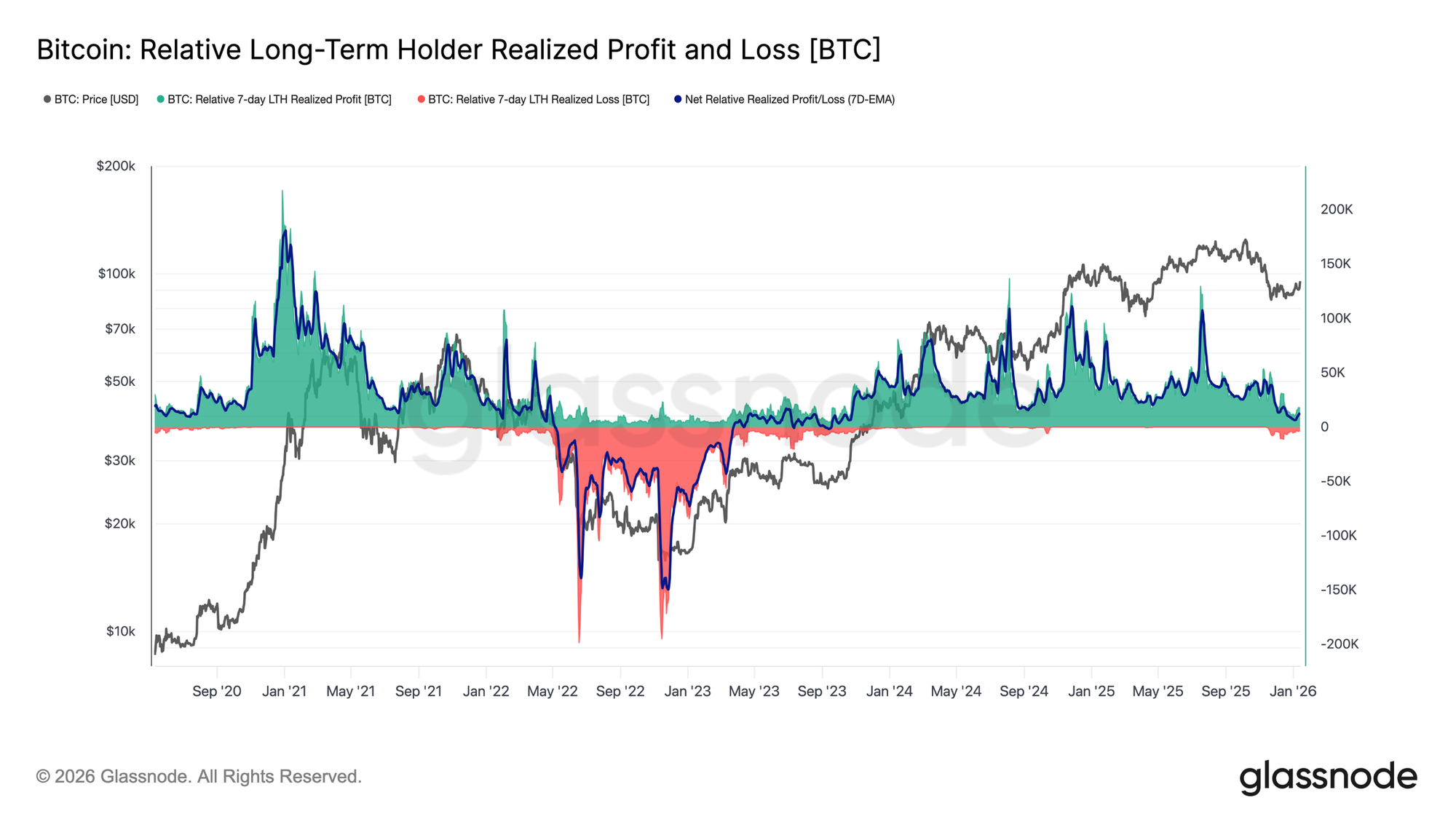

Özetle, 2025'in ikinci çeyreğinde birikim yapan uzun vadeli yatırımcılar, fiyat üst tedarik kümesini kesin bir şekilde aşarsa, en olası satış baskısı kaynağı olmaya devam ediyor. Bu yatırımcıların davranışı, Uzun Vadeli Yatırımcıların Net Gerçekleşen Kâr ve Zararı göstergesi tarafından iyi bir şekilde yansıtılmaktadır. Bu gösterge, şu anda belirgin şekilde daha soğuk bir dağıtım rejimini yansıtıyor.

Şu anda, uzun vadeli yatırımcılar haftada net yaklaşık 12.800 BTC kâr gerçekleştiriyor. Bu, haftada 100.000 BTC'nin üzerindeki döngü zirveleriyle karşılaştırıldığında kayda değer bir yavaşlama anlamına geliyor. Bu yumuşama, kâr alma faaliyetinin hâlâ devam ettiğini, ancak önceki dağıtım aşamalarındakinden çok daha az agresif olduğunu gösteriyor.

Bundan sonraki süreç, öncelikle talep tarafının, özellikle 2025'in ikinci çeyreğinde birikim yapan yatırımcılardan gelen bu arzı emme kabiliyetine bağlı olacak. Uzun vadede, yaklaşık 81.000 dolar seviyesindeki Gerçek Piyasa Ortalaması'nın üzerinde tutunamamak, Nisan 2022'den Nisan 2023'e kadar olan dönemi hatırlatan, daha derin bir teslimiyet aşaması riskini önemli ölçüde artıracaktır.

Zincir Dışı İçgörüler

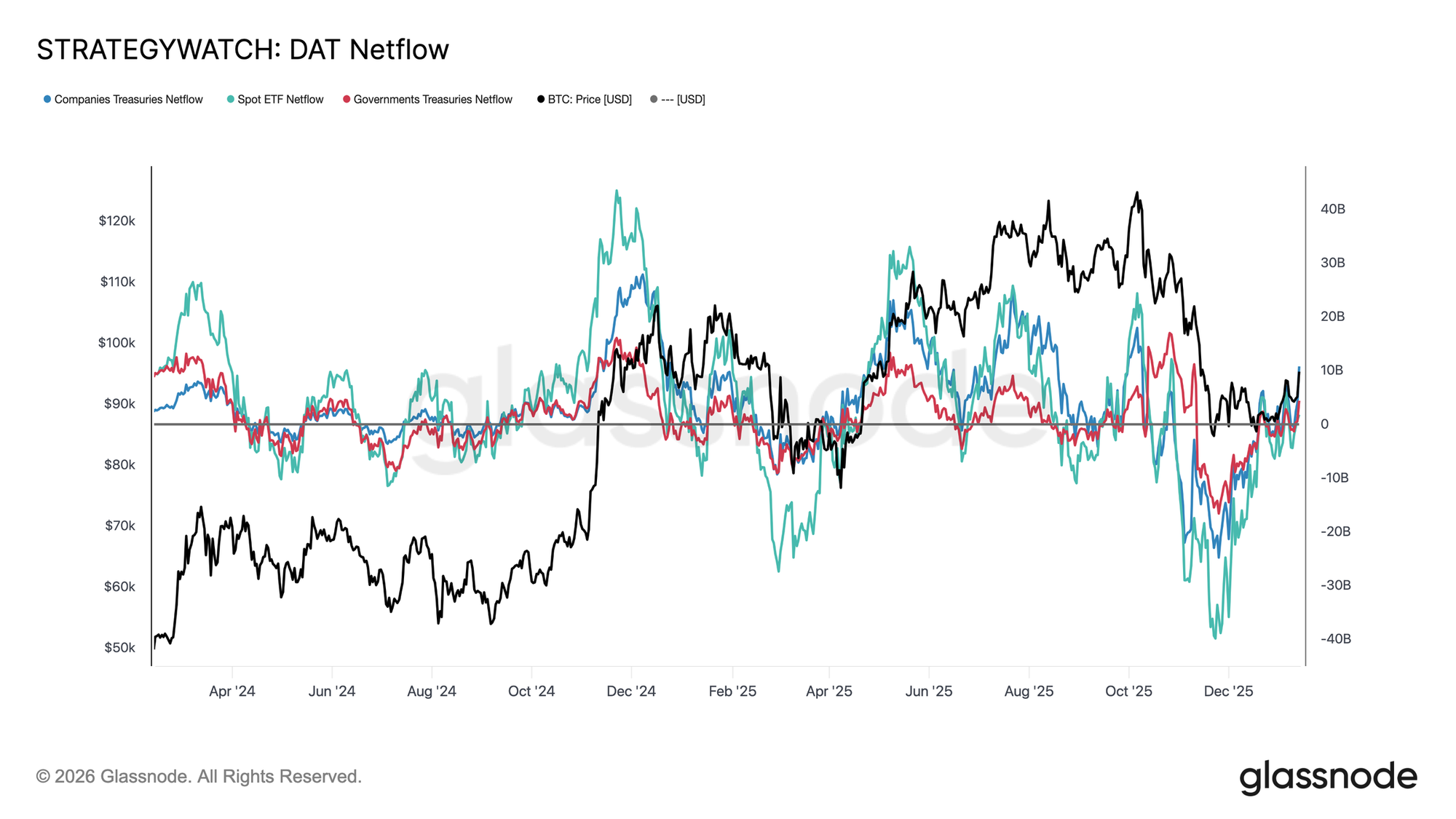

Kurumsal Akışların Sıfırlanması

Kurumsal bilanço akışları son birkaç ayda tam bir sıfırlanma sürecinden geçti. Spot ETF'ler, şirketler ve devlet kuruluşları genelinde uzun süren yoğun çıkışların ardından net akışlar şimdi istikrara kavuşarak, uzun vadeli yapısal yatırımcılardan gelen satış baskısının belirgin şekilde tükendiğini işaret ediyor.

Spot ETF'ler ilk dönüşümü gerçekleştirerek yeniden pozitif bölgeye geçti ve birincil marjinal alıcı konumlarını tekrar kazandı. Faaliyete başladıklarından bu yana Spot ETF'ler her genişleme aşamasında önemli bir rol oynadı ve yenilenen girişleri, reel para tahsis edicilerin volatiliteyi yalnızca takas etmek yerine bir kez daha maruziyetlerini yeniden oluşturmaya başladığını gösteriyor.

Şirket ve devlet hazine akışları da düzleşerek, konsolidasyon aşamaları çevresinde aralıklı girişler görülüyor. Ancak birikim, tutarlı olmaktan ziyade eşitsiz ve olay odaklı kalmaya devam ediyor.

Bu ortamda, bilanço talebi büyüme motorundan ziyade fiyat istikrarlandırıcısı olarak hareket ediyor. Bu durum, kısa vadeli yönün giderek türev pozisyonlamasına ve kısa vadeli likidite koşullarına daha duyarlı hale gelmesine yol açıyor.

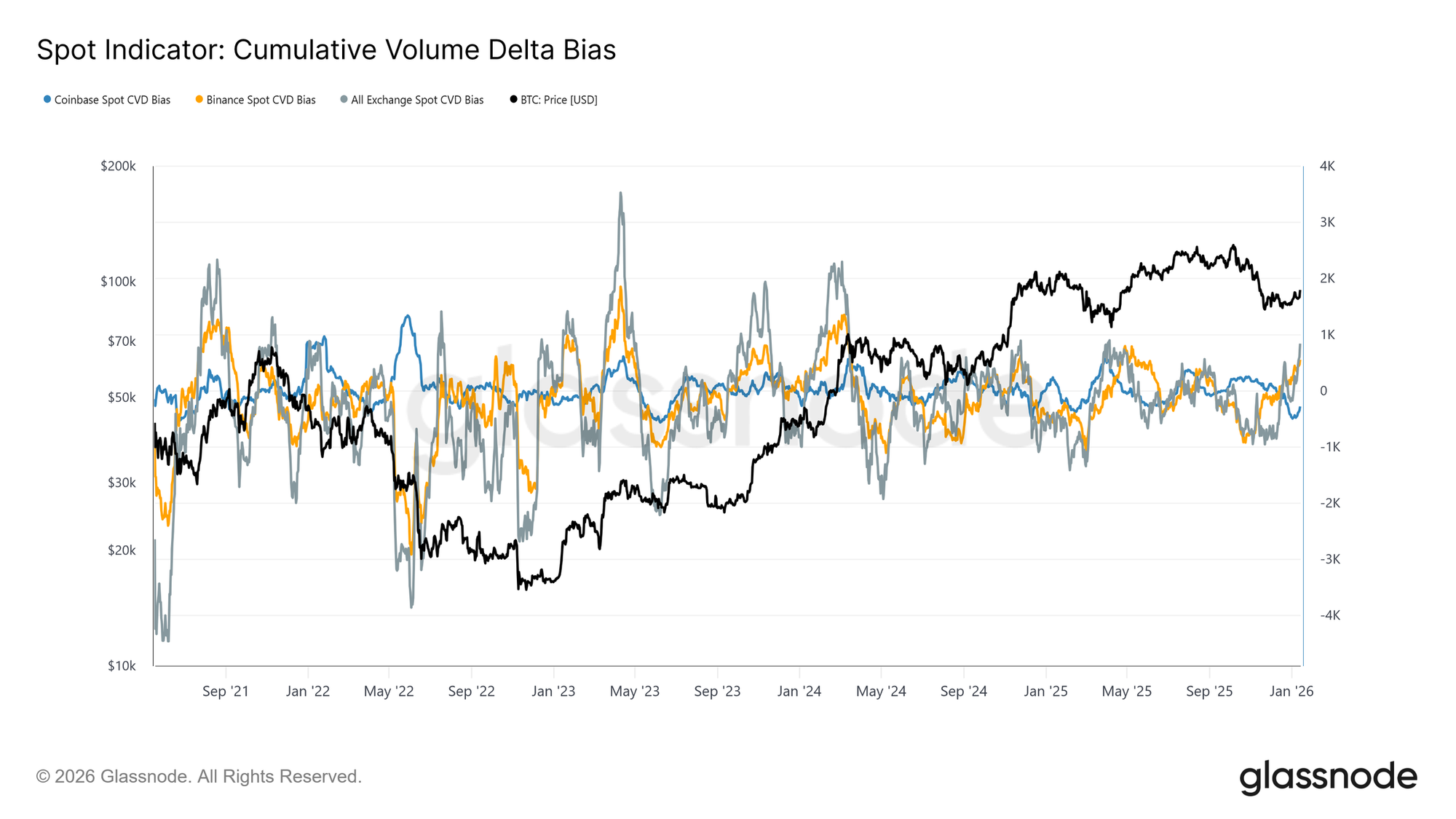

Spot Akışları Olumlu Yönde Değişiyor

Son düşüşün ardından spot piyasa davranışı iyileşmeye başladı. Binance ve toplam borsa CVD ölçütleri yeniden alım ağırlıklı bir rejime geçiş yaptı. Bu, sürekli satış baskısından uzaklaşıldığını yansıtıyor ve piyasa katılımcılarının güçlü seviyelere dağıtım yapmak yerine bir kez daha arzı emmeye başladığını gösteriyor.

Aynı zamanda, konsolidasyon boyunca en tutarlı satış agresifliği kaynağı olan Coinbase'in satış faaliyetleri önemli ölçüde yavaşladı. Coinbase kaynaklı dağıtımın hafiflemesi, önemli bir üst seviye arz kaynağını ortadan kaldırarak fiyat istikrarına katkıda bulundu ve devam eden ralli için yolu açmaya yardımcı oldu.

Spot katılım henüz tam trend genişleme aşamalarında tipik olarak görülen kalıcı ve agresif birikim modelini sergilemese de, büyük platformlarda net alım pozisyonuna geçiş, yapıcı bir yapısal değişimi temsil ediyor.

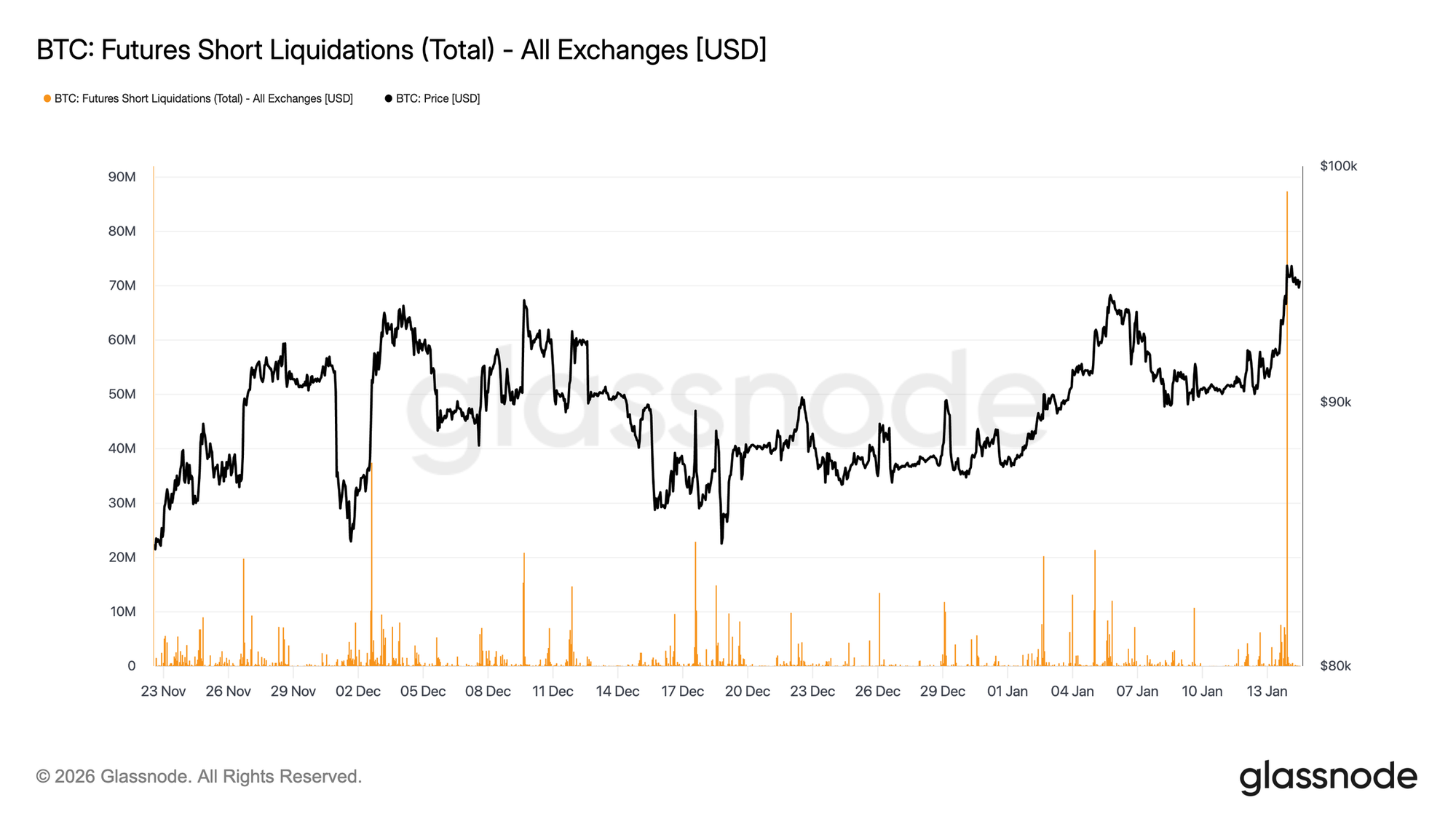

Vadeli İşlem Yatırımcıları Kısa Pozisyonları Sıkıştırıyor

96 bin dolar bölgesine doğru yaşanan itiş, mekanik olarak kısa pozisyon tasfiyeleriyle güçlendirilmiş olsa da, nispeten düşük türev işlem hacmi üzerinde gerçekleşti. Fiyatlar daha yüksek seviyeleri geri almış olsa da, vadeli işlem cirosu 2025 yılının büyük bölümünde görülen yüksek aktivitenin oldukça altında kalmaya devam etti.

Bu, yükselişin nispeten hafif bir likidite ortamında gerçekleştiğini gösteriyor. Bu ortamda, mütevazı pozisyon değişimleri orantısız büyüklükte fiyat tepkilerini tetikleyebildi. Pratik anlamda, piyasadaki kısa pozisyonları tasfiye etmek ve fiyatı direnç seviyelerinin üzerine taşımak için önemli miktarda yeni sermaye gerekmemiş oldu.

Bu durum, piyasanın artık devamlılığı desteklemek için spot talebin ve sürdürülebilir hacmin devreye girip giremeyeceğine veya zorla kapatmalardan kaynaklanan mekanik alım baskısı tükendiğinde ralinin sönme riski taşıyıp taşımayacağına bağımlı hale gelmesine yol açıyor.

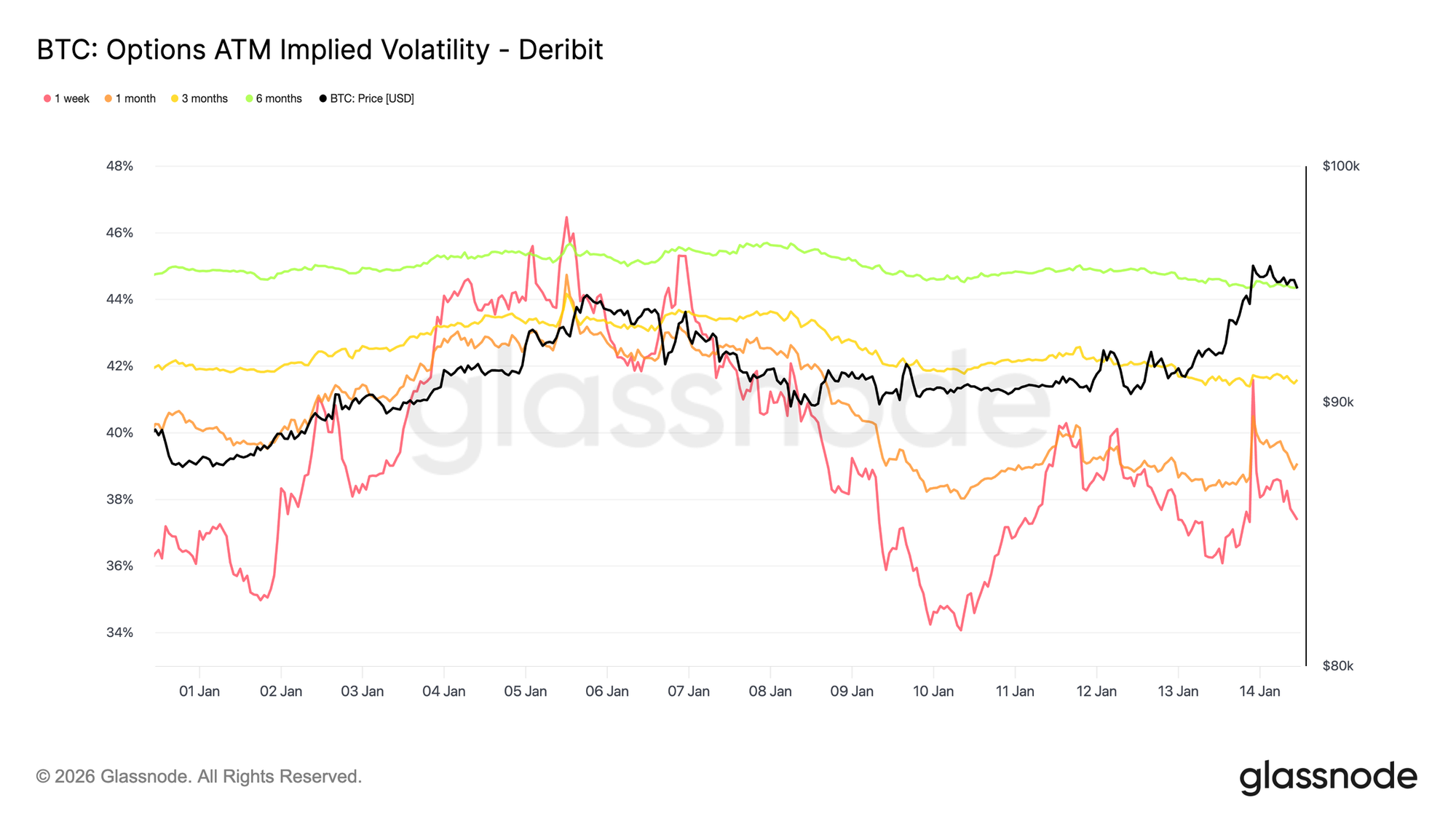

Düşük Oynaklık, Çözülmemiş Risk

İmplied oynaklık eğri boyunca düşük kalmaya devam ederek, son fiyat hareketlerinde gözlemlenen sakinliği pekiştiriyor. Uzun vadeli vadelere ait oynaklık ölçütleri mütevazı şekilde düşerken, kısa vadeli impled oynaklık spot hareketlere daha doğrudan tepki veriyor. Ancak bu ön uç tepkiler eğri boyunca yayılmıyor, bu da kısa vadeli konveksiteye olan talebin sınırlı olduğunu gösteriyor.

Bu, belirsizliğin ortadan kalktığına dair bir sinyal değil. Daha ziyade, riskin ertelendiğine işaret ediyor. Opsiyon piyasası güven ifade etmiyor, ancak anlamlı bir fiyatlamanın hemen değil, daha sonra gerçekleşmesinin daha olası olduğu görüşünü yansıtıyor.

Oynaklık vadeyle birlikte kademeli olarak artıyor, bu da belirsizliğin belirli bir kısa vadeli katalizöre değil, zamana atfedildiğine işaret ediyor. Vade yapısı şekil değil, seviye olarak ayarlanıyor; bu, kısa vadeli istikrar beklerken aynı zamanda gizli riske maruz kalan bir piyasayla tutarlı bir durum.

Bu önemli çünkü netlikten ziyade pozisyonlamayla baskılanan oynaklık, koşullar değiştiğinde ani şekilde yeniden fiyatlanma eğiliminde oluyor.

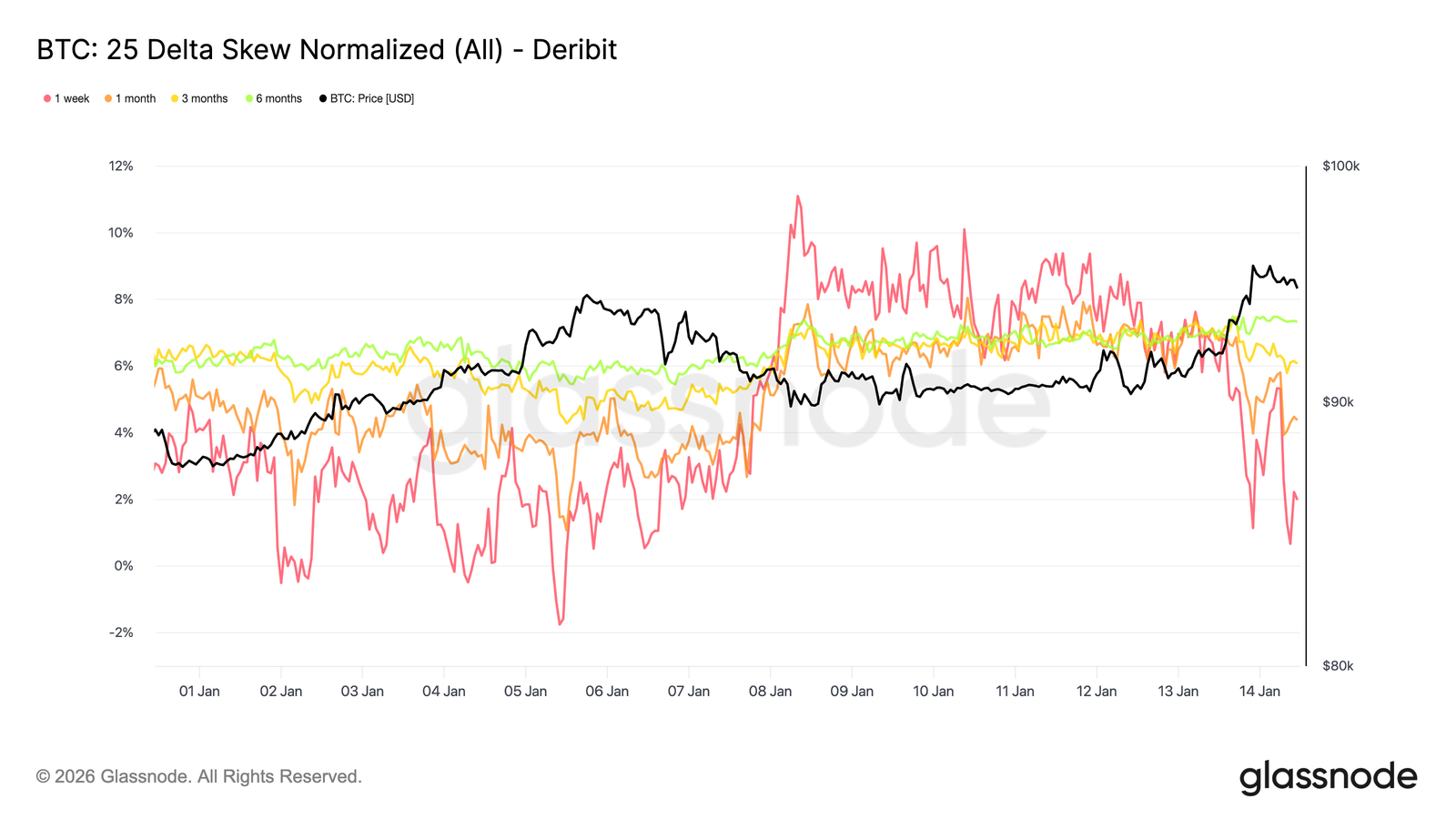

Aşağı Yönlü Asimetri Sıkı Bir Şekilde Fiyatlanmaya Devam Ediyor

Genel oynaklık düşük kalmaya devam ederken, skew aşağı yönlü riski fiyatlandırmayı sürdürüyor. 25 delta skew özellikle orta ve uzun vadeli vadelemelerde put lehine eğilim göstererek, spot piyasanın istikrar kazanıp 95 bin dolar seviyesini geri almasına rağmen, uzun vadeli aşağı yönlü korumaya yönelik talebin devam ettiğine işaret ediyor.

Bu, pozisyon taşımaya açık ancak sigortasız bunu yapmaya isteksiz bir piyasanın yansıması. Koruma agresif şekilde eklenmekten ziyade sürdürülüyor, bu da stres yerine temkinliliğin sinyalini veriyor. Kısa vadeli skew, put lehine geri dönmeden önce kısaca dengeye yaklaşırken, uzun vadeli skew 95 bin doların üzerine çıkışa karşı çok az tepki gösterdi.

Düşük oynaklık ve negatif skew'ın bir arada bulunması önemli bir gerilimi vurguluyor. Katılımcılar ani bir düşüşe karşı pozisyon almıyor, ancak asimetrik koruma için ödeme yapmaya devam ediyor.

Bu kombinasyon, risklerin kabul edildiği ancak hemen gerçekleşmesinin beklendiği sınırlı aralıktaki piyasalara özgü bir durum.

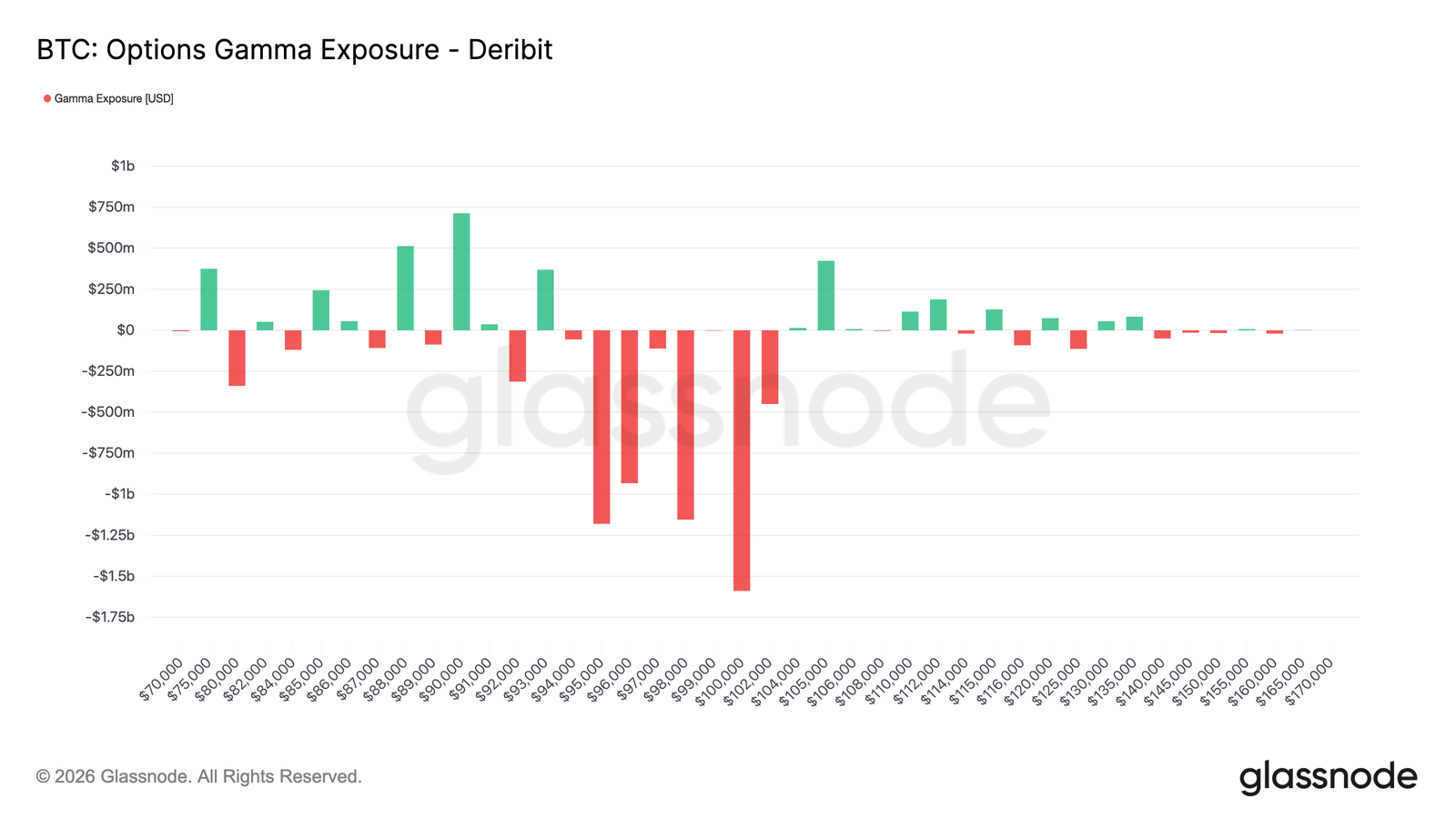

Kısa Gamma ve Kırılgan İstikrar

Mevcut strike dağılımı, dealer'ları spot çevresinde kısa gamma pozisyonunda bırakarak piyasanın kısa vadeli dinamiklerini değiştiriyor. Kısa gamma ortamında, riskten korunma (hedging) akışları fiyat hareketlerini artık emmiyor. Bunun yerine, yükselen fiyatlara doğru alım yaparak ve düşüşlerde satış yaparak bu hareketleri güçlendirme eğiliminde oluyorlar.

Bu yazının yazıldığı sırada spot işlemlerin 95–96 bin dolar bölgesinde gerçekleştiği düşünüldüğünde, fiyat kabaca 94 bin dolardan 104 bin dolara uzanan bir kısa gamma bölgesine girmiş durumda. Bu aralık içinde, hacimle desteklenen sürekli fiyat hareketi, yönlü hedging akışlarını tetikleme olasılığı daha yüksek. Bu da, 100 bin dolar seviyesi de dahil olmak üzere, yakındaki yüksek ilgi gören strike'lar yönünde hızlı hareket potansiyelini artırıyor.

Bu yapı, kırılgan bir istikrar formu yaratıyor. Fiyat sınırlı kaldığı sürece oynaklık düşük kalabilir, ancak momentum geliştiğinde, hareketlerin sönmektense hızlanma olasılığı daha yüksektir. Bu bağlamda, sakin fiyat davranışı dengeden ziyade pozisyonlamayı yansıtıyor ve piyasayı kademeli bir ayarlanmadan ziyade ani fiyatlamalara daha açık hale getiriyor.

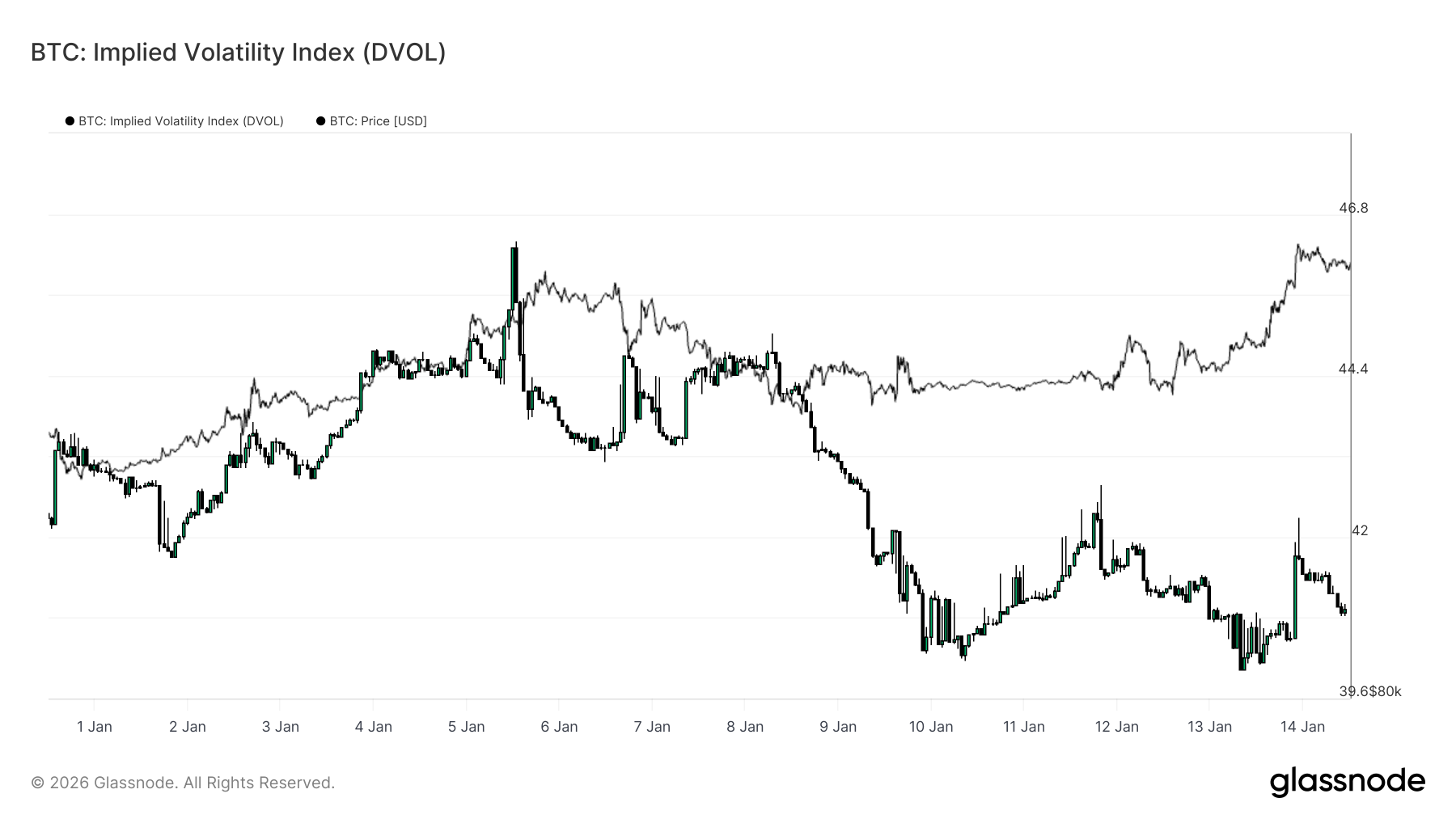

DVOL, Oynaklığın Ertelendiğini Doğruluyor

İmplied Oynaklık Endeksi (DVOL), strike'lar ve vadeler arasında oynaklığı toplayarak opsiyonlarla ifade edilen belirsizliğe dair geniş bir görünüm sunar. Eğri üzerinde belirli bir noktadaki fiyatlamayı yansıtan ATM (at-the-money) impled oynaklıktan farklı olarak, DVOL piyasanın genel olarak ne kadar oynaklık fiyatladığını ölçer.

Şu anda, spot piyasa önemli seviyeleri geçmesine rağmen, DVOL nispeten düşük ve sınırlı bir aralıkta seyretmeye devam ediyor. Bu durum, vade yapısının ve skew'ın zaten ima ettiği şeyi doğruluyor: opsiyon piyasası ani oynaklık için yüksek ödeme yapmıyor. Belirsizlik kabul ediliyor, ancak daha yüksek toplam oynaklık fiyatlamasıyla ifade edilmiyor.

Önemli bir nokta, bu düşük DVOL okuması, aşağı yönlü eğilimli skew ve spot yakınındaki kısa gamma pozisyonlamasıyla aynı zamana denk geliyor. Dolayısıyla oynaklık, istikrarlı hedging akışlarıyla bastırılmıyor, sadece yüzeysel düzeyde ileri tarihe atanıyor. Bu kombinasyon, oynaklığın uykuda kalabileceği, ancak bir katalizörün pozisyonlamayı ayarlamaya zorlaması durumunda sert şekilde yeniden fiyatlanabileceği koşulları yaratıyor.

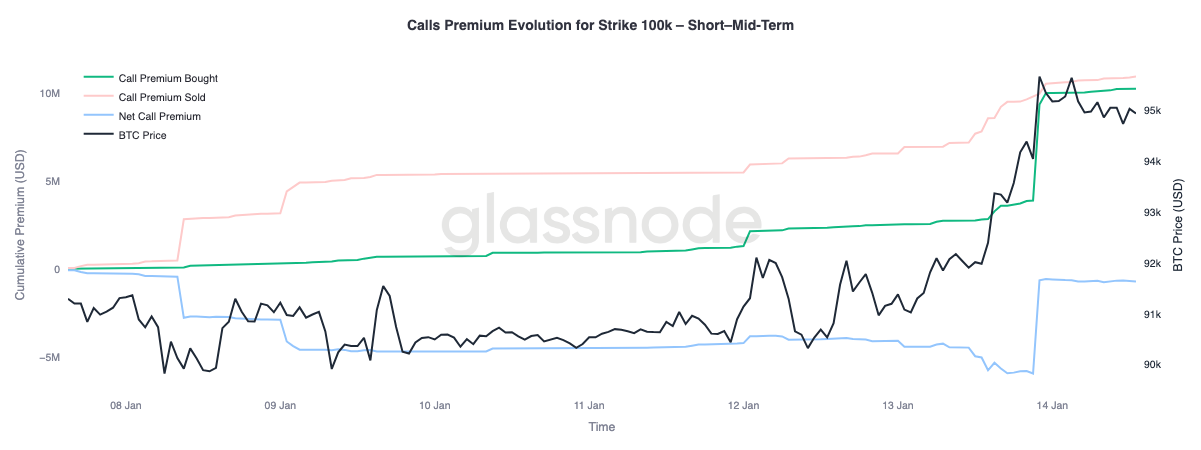

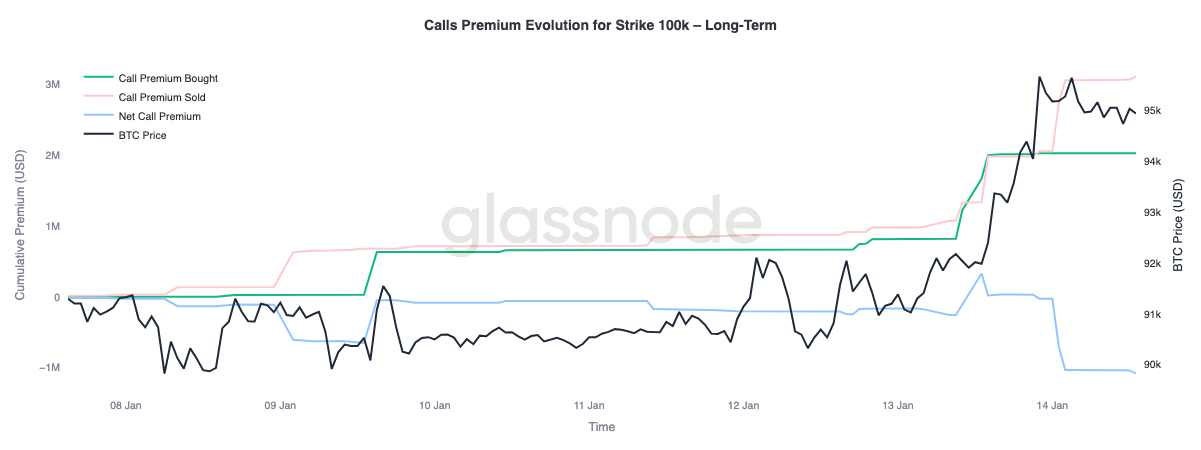

100K Call Primi Koşullu Yukarı Potansiyel Sinyali Veriyor

100K call strike'ının prim davranışına yakından bakıldığında, vadeler arasında net bir ayrışma görülüyor. Bu seviye bir sonraki önemli psikolojik eşik olmaya devam ediyor ve opsiyon akışları piyasanın bu seviye etrafında nasıl pozisyonlandığını gösteriyor.

Kısa ve orta vadede (kabaca üç aya kadar olan vadelerde), satın alınan call primi, satılan call primini önemli ölçüde aştı. Bu dengesizlik net call primini yukarı iterek, spot fiyat bu seviyeye yaklaştıkça kısa vadeli yukarı yönlü maruziyet için aktif talep olduğunu gösterdi. Buna karşılık, daha uzun vadeli olgunlaşmalarda tam tersi bir davranış sergileniyor. Spot yükselirken, eğrinin daha ileri bölgelerindeki yüksek call primleri, yukarı yönlü potansiyelin satılması için fırsat olarak kullanıldı.

Bu ayrışma, piyasanın 100 bin dolar bölgesine potansiyel bir yeniden test için pozisyon alırken, aynı zamanda bu seviyenin uzun vadede sürdürülebilir şekilde aşılması konusunda tereddütlerini ifade ettiğini gösteriyor. Yukarı yönlü potansiyel kısa vadede taktiksel olarak hedefleniyor, ancak daha uzun vadelerde nakde çevriliyor.

Sonuç

Bitcoin, istikrarlı hale gelen yapısal akışlar, iyileşen spot davranışı ve hâlâ ertelenmiş oynaklık riski tarafından şekillenen bir türev kompleksi ile işaretlenmiş bir geçiş aşamasına girdi. Uzun vadeli yatırımcı dağıtımı yavaşladı, kurumsal bilanço akışları istikrar kazandı ve spot piyasalar yeniden alım ağırlıklı rejimlere geçiş yapmaya başladı. Bu durum, 2025 sonundaki satış baskısının büyük ölçüde emildiğini gösteriyor.

Ancak, son 96 bin dolar bölgesine ilerleyiş, yaygın organik talepten ziyade mekanik pozisyonlama dinamiği tarafından daha fazla yönlendirildi. Vadeli işlem likiditesi hâlâ düşük ve spot katılım, iyileşme göstermesine rağmen, tam trend genişleme dönemlerinde tipik olarak görülen kalıcı birikimi henüz sergilemedi.

İlk çeyreğe bakıldığında, altta yatan kurulum giderek daha yapıcı görünüyor. Satış baskısının hafiflemesi ve oynaklık riskinin ortadan kaldırılmaktansa ertelenmesiyle, nispeten mütevazı girişler bir kez daha orantısız fiyat tepkileri yaratabilir. Spot birikimi ve ETF öncülü kurumsal talep yeniden inşa edilmeye devam ederse, mevcut konsolidasyon aşaması yeni bir trend genişlemesi için bir temel oluşturabilir.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.