2022 İlk Çeyreğinin Tekrarı

BTC, Gerçek Piyasa Ortalaması üzerinde dengede. Piyasa, arzın %25'inden fazlası zarardayken 2022 başını anımsatıyor. ETF, spot ve vadelide talep zayıf; opsiyonlarda düşük oynaklık ve temkinlilik hâkim. $96K-$106K bandının korunması daha fazla düşüşü engellemek için kritik önemde.

Özet

- Bitcoin Gerçek Piyasa Ortalaması'nın üzerinde istikrar kazansa da, geniş piyasa yapısı arzın %25'inden fazlasının zararda olduğu 2022'nin ilk çeyreğini andırıyor.

- Sermaye momentumu hala pozitif ve konsolidasyonu destekliyor, ancak 2025 ortası zirvelerinin oldukça altında.

- 0.75–0.85 miktar dilimi bandı ($96.1K–$106K) yapıyı onarmak için kilit bölge; bu seviyenin tutulamaması düşüş riskini artırır.

- ETF akışları negatife döndü ve spot CVD düşüş eğiliminde, talep zayıflığının sinyalini veriyor.

- Açık vadeli işlem pozisyonları azalıyor ve fonlama nötr seviyeye dönüyor, bu da riske karşı ihtiyatlı bir duruşu yansıtıyor.

- Opsiyon piyasasında oynaklık sıkışması, daha yumuşak çarpıklık ve akışların satım opsiyonlarından temkinli alım opsiyonu satışına kaydığı görülüyor.

- Opsiyonlar gerçekleşen oynaklığın içsel oynaklığı aşması nedeniyle düşük fiyatlanmış gibi görünüyor ve bu durum kısa gama pozisyonundaki yatırımcıları zorluyor.

- Genel olarak piyasa kırılganlığını koruyor ve makro şoklar dengeleri bozmadığı sürece ana maliyet tabanı bölgelerinin tutulmasına bağlı.

On-Chain Analiz

Dip mi Çöküş mü?

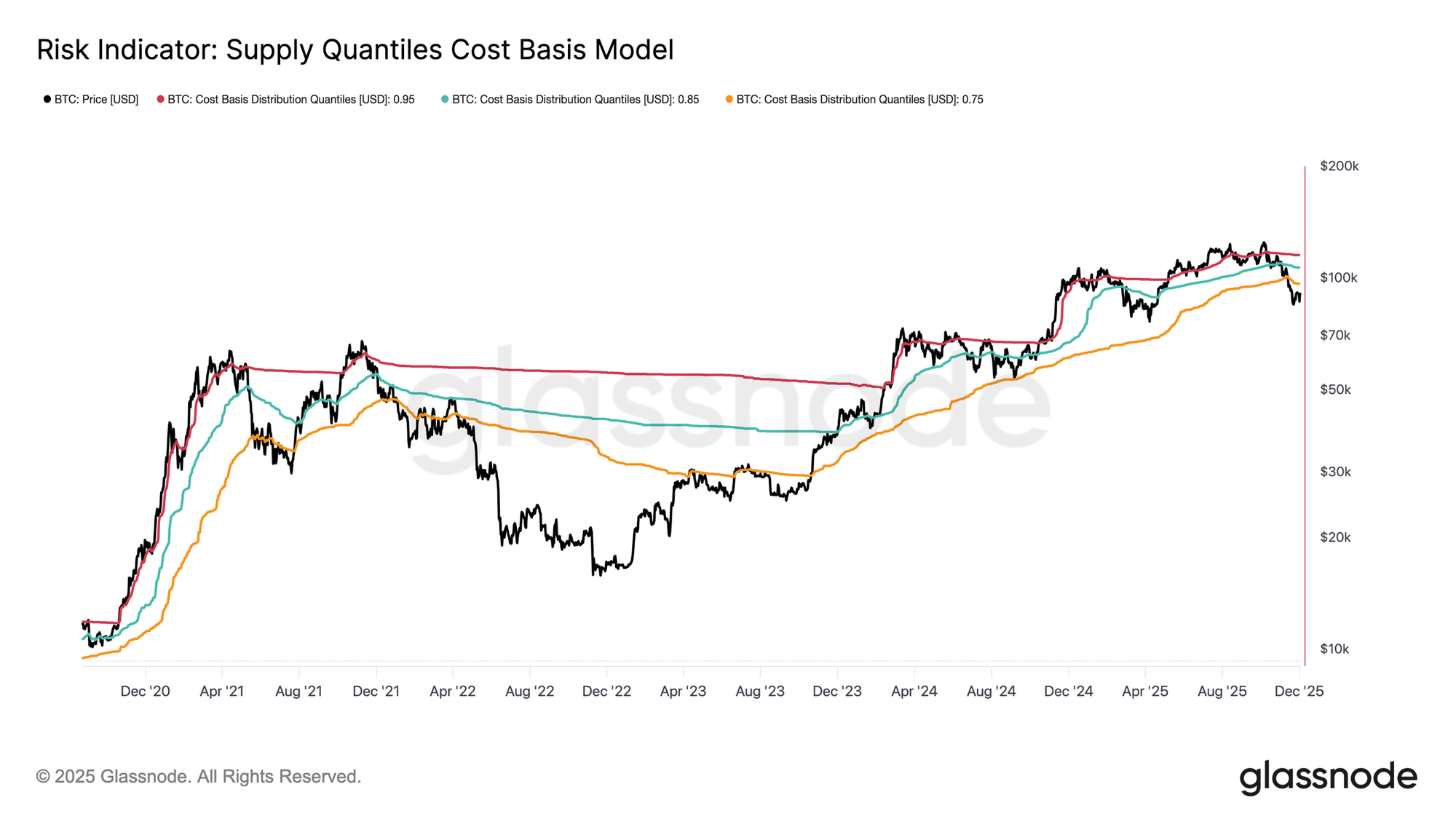

Son iki haftada Bitcoin, madenci dışındaki tüm aktif coinlerin maliyet tabanını temsil eden ve "Gerçek Piyasa Ortalaması" olarak bilinen kritik bir değerleme çapasına yaklaştı ve bu seviyede destek buldu. Bu seviye genellikle hafif bir ayı piyasası evresi ile derin bir ayı piyasası arasındaki çizgiyi belirler. Fiyat son zamanlarda bu eşiğin üzerinde istikrar kazanmış olsa da, genel piyasa yapısı giderek 2022'nin ilk çeyreği dinamiklerini yansıtıyor.

En büyük alıcıların elinde tuttuğu arz kümelerinin maliyet tabanını izleyen "Arz Miktar Dilimleri Maliyet Tabanı Modeli" kullanıldığında, benzerlik daha net ortaya çıkıyor. Kasım ortasından bu yana spot fiyat, 0.75 miktar diliminin altına düştü ve şu anda yaklaşık $96.1K seviyesinde işlem görüyor; bu da arzın %25'inden fazlasının zararda olduğu anlamına geliyor.

Bu durum, en büyük alıcıların teslim olma riski ile satıcı tükenmişliğinin bir dip oluşturma potansiyeli arasında kırılgan bir denge yaratıyor. Bununla birlikte, piyasa ~$106.2K seviyesindeki 0.85 miktar dilimini destek olarak geri kazanana kadar mevcut yapı makro şoklara karşı oldukça hassas kalıyor.

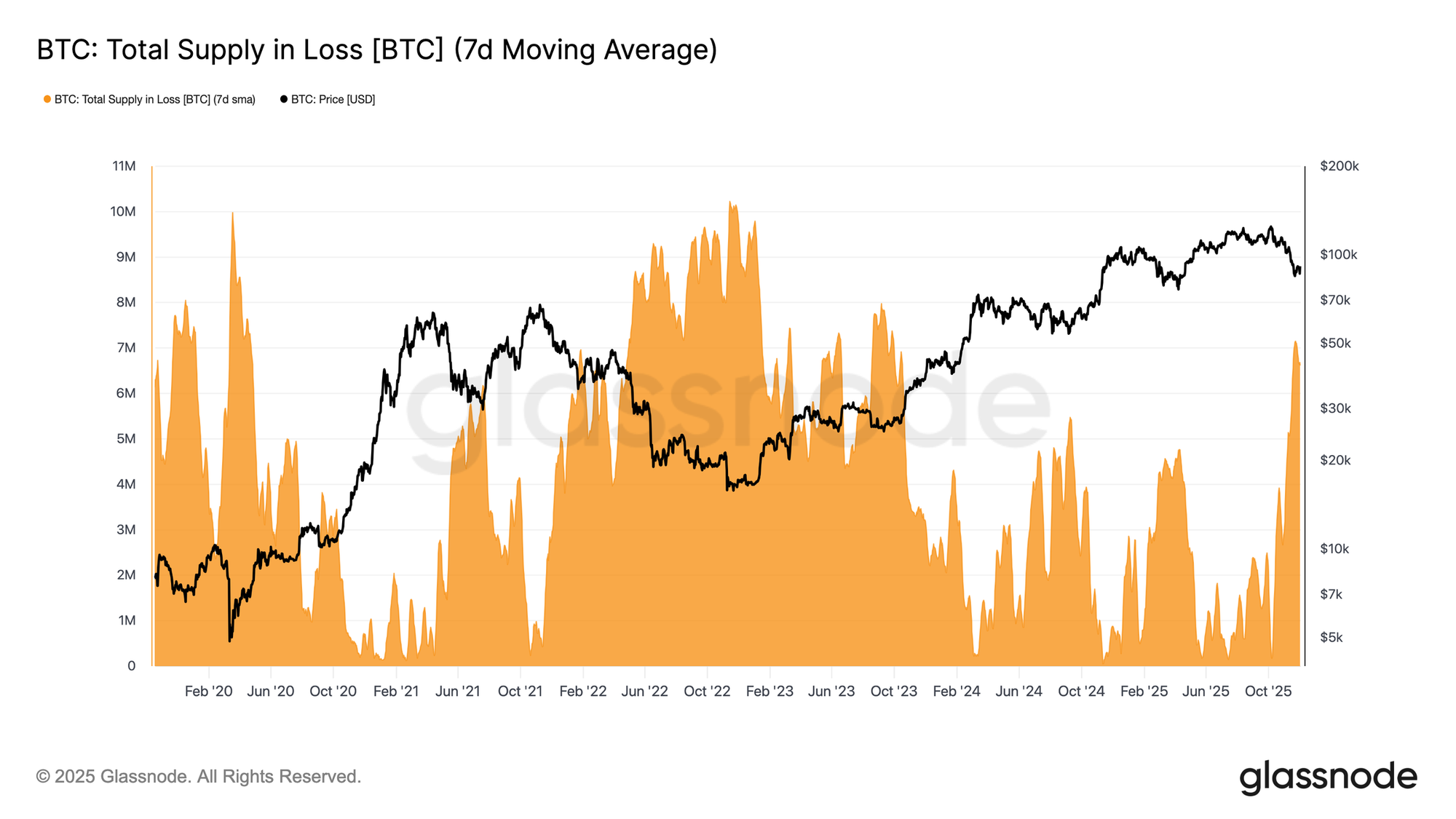

Kayıp Hâkimiyeti

Bu yapısal bakış açısı üzerine inşa ederek, toplam zarardaki arzı kullanarak en büyük alıcıların arzını yakından inceleyip zararın ve dolayısıyla gerçekleşmemiş acının (pain) hakimiyetini ölçebiliriz. Bu metriğin 7 günlük hareketli ortalaması (7D-SMA) geçen hafta 7.1 milyon BTC'ye yükseldi — bu, Eylül 2023'ten bu yana görülen en yüksek seviye — ve iki yıldan fazla süren boğa piyasası fiyat genişlemesinin artık iki sığ dip oluşum aşamasına karşı durduğunu gösteriyor.

5 milyon ile 7 milyon BTC aralığındaki mevcut zarardaki arz ölçeği, 2022 başındaki yan piyasaya çarpıcı bir şekilde benziyor ve yukarıda belirtilen benzerliği daha da güçlendiriyor. Bu karşılaştırma, bir kez daha Gerçek Piyasa Ortalaması'nı, hafif bir ayı piyasası evresi ile daha kesin bir ayı piyasasına geçiş arasındaki kilit eşik olarak vurguluyor.

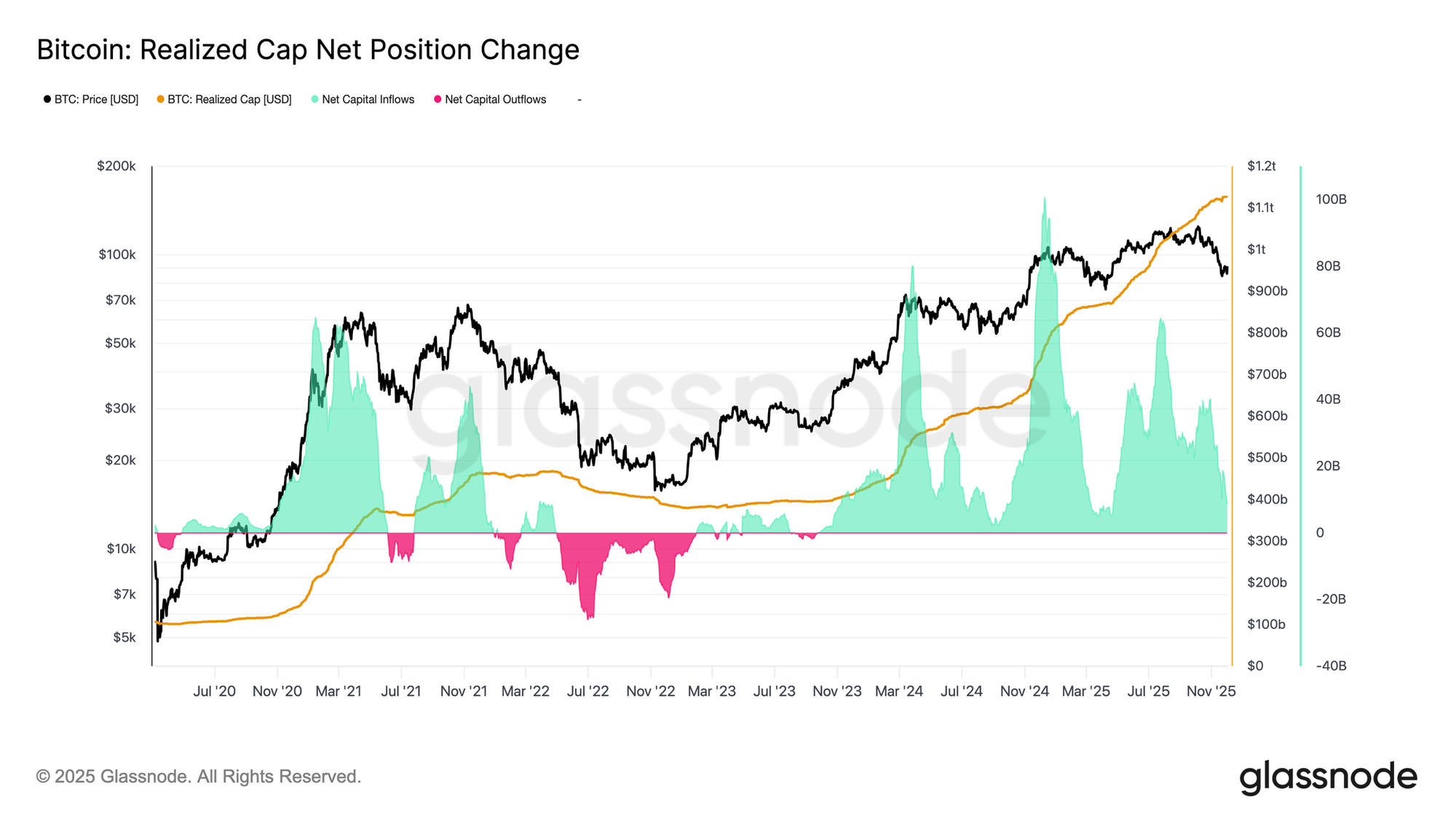

Momentum Hâlâ Pozitif

2022'nin ilk çeyreğiyle güçlü benzerliklere rağmen, Bitcoin'e akan sermayenin momentumu hâlâ hafifçe pozitif seyrediyor; bu durum Gerçek Piyasa Ortalaması'ndaki desteği ve ardından $90K üzerindeki toparlanmayı açıklamaya yardımcı oluyor. Bu sermaye momentumu, "Gerçekleşmiş Piyasa Değeri Net Değişimi" kullanılarak ölçülebilir ve şu anda ayda +$8.69 milyar seviyesinde — Temmuz 2025'teki ayda $64.3 milyar zirvesinin oldukça altında, ancak yine de net bir şekilde pozitif.

Sermaye momentumu sıfırın üzerinde kaldığı sürece, Gerçek Piyasa Ortalaması daha derin bir çöküşün başlangıcı olmaktan ziyade, bir konsolidasyon alanı ve potansiyel dip oluşum bölgesi olarak hizmet etmeye devam edebilir.

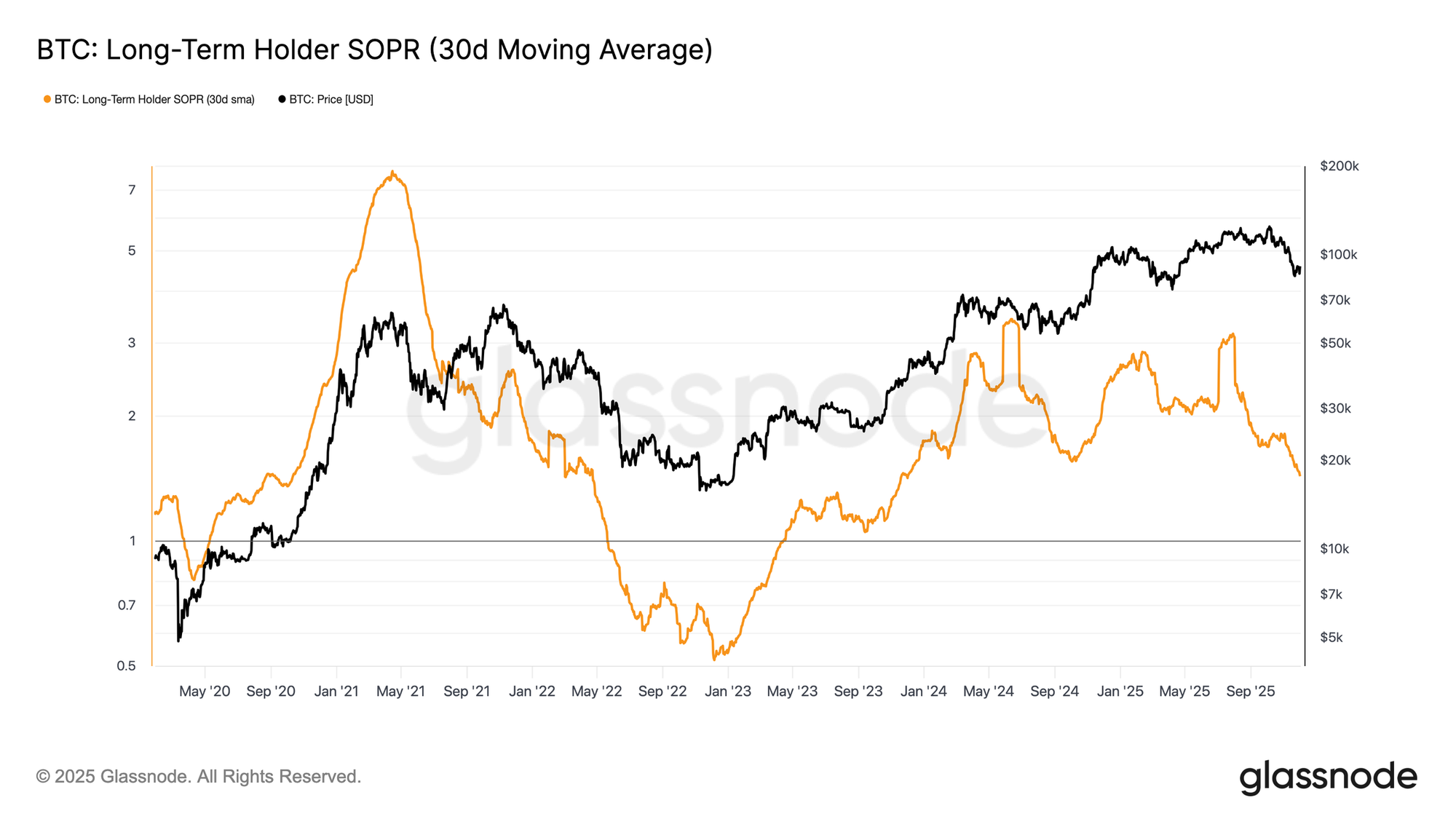

Uzun Vadeli Marjlar Sönümleniyor

Pozitif sermaye girişi rejiminde kalınması, yeni talebin hâlâ uzun vadeli yatırımcıların kar realizasyonunu absorbe edebildiği anlamına gelir. Aktif harcama yapan uzun vadeli sahiplerin spot fiyat ile maliyet tabanı arasındaki oranını ölçen Uzun Vadeli Sahip SOPR (30G-HO), fiyatla birlikte keskin bir şekilde düşmüş ancak 1'in üzerinde kalmıştır (şu anda 1.43). Kar marjlarındaki bu belirginleşen eğilim, bir kez daha 2022'nin ilk çeyreği yapısını yansıtıyor: uzun vadeli sahipler kârla harcamaya devam ediyor, ancak daralan bir marjla.

Talep momentumu 2022 başına kıyasla nispeten daha güçlü olsa da, likidite düşme eğilimini sürdürüyor. Bu nedenle, yeni bir talep dalgası piyasaya girene kadar boğaların Gerçek Piyasa Ortalaması'nın üzerinde kalması hayati önem taşıyor.

Piyasa Dışı Analiz

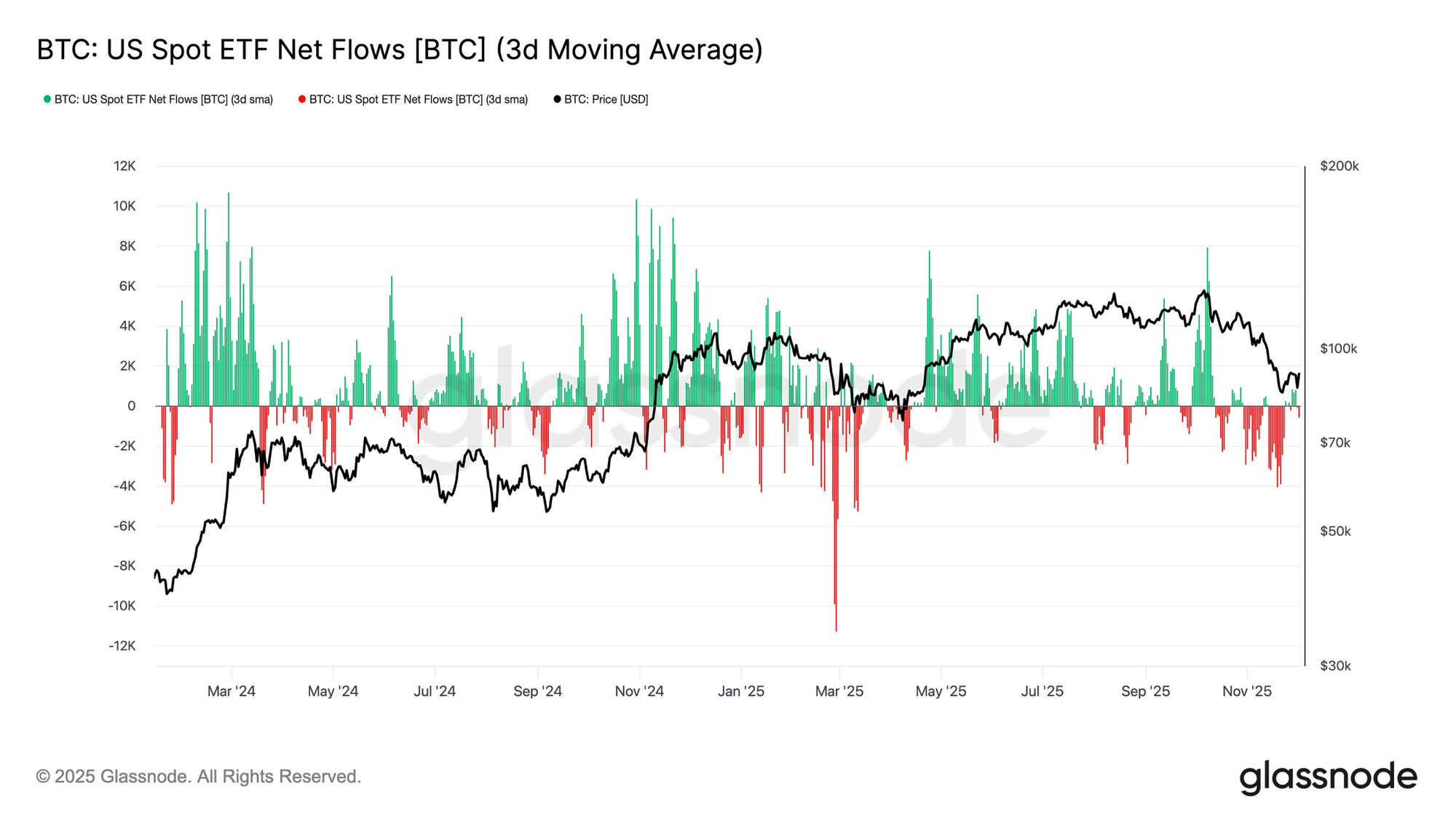

ETF Talebi Yumuşadı

Spot piyasalara dönersek, ABD Bitcoin ETF'lerinin net akışlarında Kasım ayı boyunca 3 günlük ortalamanın net olarak negatif bölgeye kaymasıyla belirgin bir bozulma gözlemlendi. Bu, yılın başlarında fiyatı destekleyen sürekli giriş rejiminden net bir dönüşü işaret ediyor ve varlığa yönelik yeni sermaye tahsisinin soğuduğunu yansıtıyor. Çıkışlar ihraççılar genelinde yaygın oldu; bu da piyasa koşullarının zayıflamasıyla birlikte kurumsal katılımcıların daha temkinli bir tutum benimsediğini gösteriyor.

Spot piyasa artık daha hafif bir talep ortamıyla karşı karşıya. Bu durum, anlık alım tarafı desteğini azaltıyor ve fiyatı dış şoklara ve makro kaynaklı oynaklığa karşı daha hassas hale getiriyor.

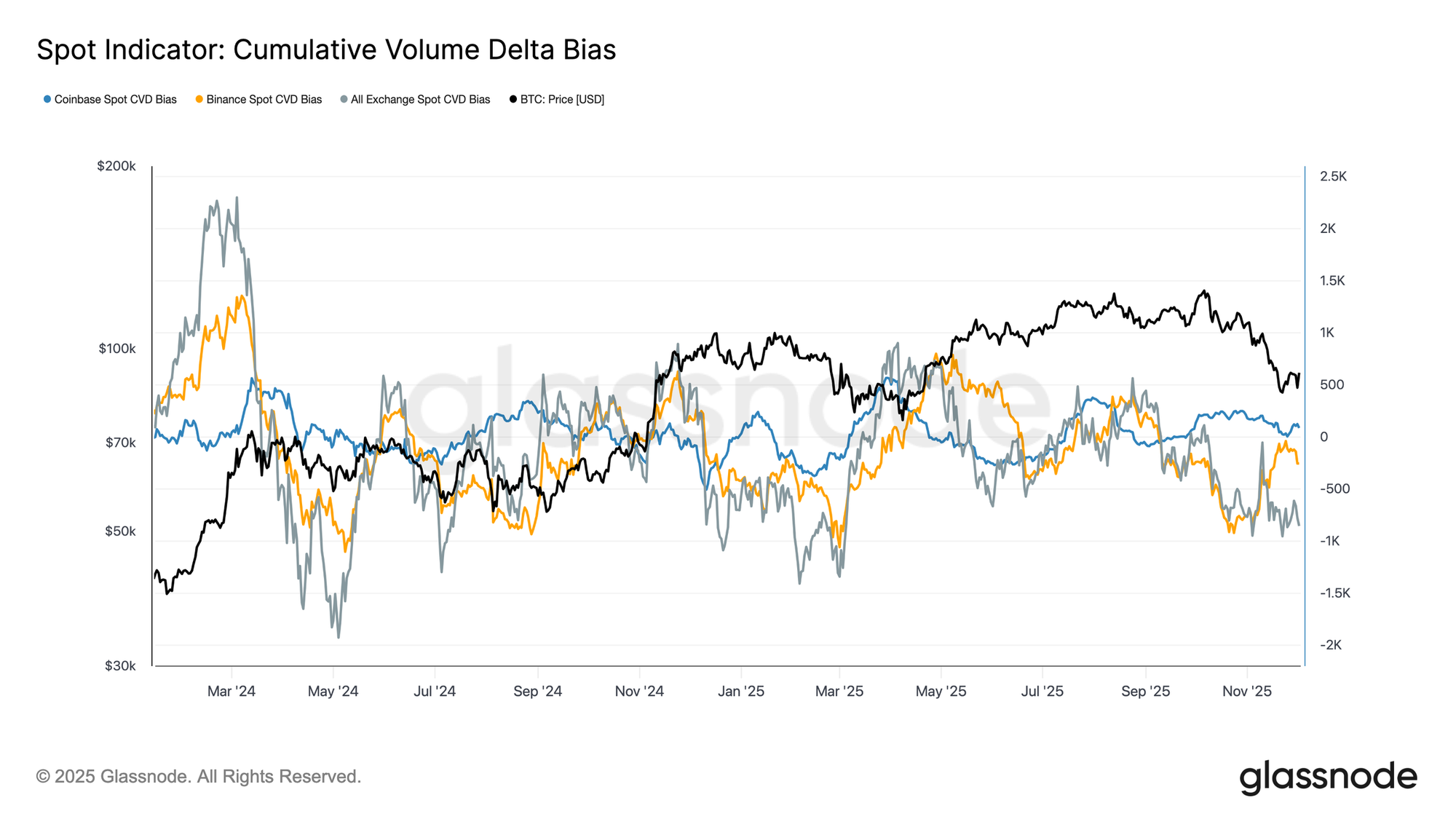

Spot Alım Talebi Zayıflıyor

ETF talebindeki bozulmanın üzerine, Kümülatif Hacim Deltası (CVD) da büyük borsalarda düşüşe geçti; Binance ve toplu borsa gruplarında eğilim sürekli olarak negatif yönde seyrediyor. Bu, yatırımcıların birikim yapmaktansa riski azaltmak için spread'i aşmasıyla, alıcılar tarafından yönlendirilen satış baskısında istikrarlı bir artışa işaret ediyor. Genellikle ABD alım gücünün göstergesi olan Coinbase'in bile yatay seyretmesi, spot tarafındaki güvenin daha geniş çaplı bir geri çekilme sinyali verdiğini gösteriyor.

Hem ETF akışlarının hem de spot CVD eğiliminin savunmacı bir hale dönüşmesiyle birlikte, piyasa artık daha ince bir talep temeli üzerinde dinleniyor. Bu durum, fiyatın süreklilik hareketlerine ve makro kaynaklı oynaklığa karşı daha savunmasız kalmasına yol açıyor.

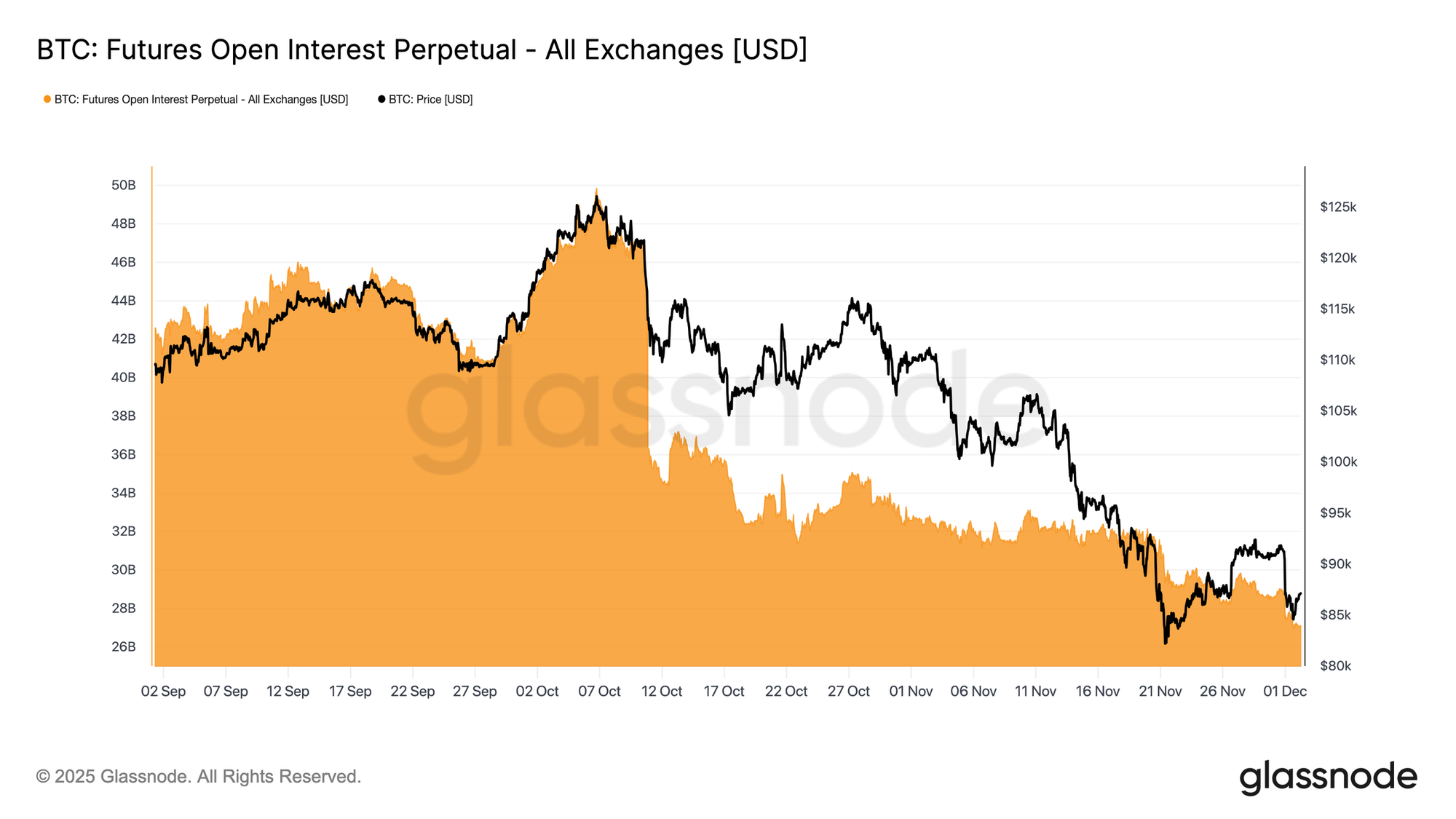

Açık Pozisyonlar Geriliyor

Bu zayıflayan talep profili türev piyasalara uzanıyor; vadeli işlemlerdeki açık pozisyon miktarı Kasım ayı sonuna kadar istikrarlı düşüşünü sürdürdü. Pozisyon azalması düzenli ama sürekli oldu ve önceki yükseliş trendi sırasında biriken spekülatif büyümenin önemli bir kısmını sildi. Piyasaya anlamlı yeni kaldıraç girmemesiyle birlikte, yatırımcılar fiyat aşağı yönlü hareket ederken yönlü bir inanç göstermektense, daha temkinli ve riskten kaçınan bir duruşu tercih ederek çekingen görünüyor.

Türev piyasalar artık kayda değer ölçüde daha düşük bir kaldıraç durumunda. Bu durum, spekülatif iştahın belirgin bir şekilde eksik olduğunun sinyalini veriyor ve likidasyondan kaynaklanan sert oynaklık olasılığını azaltıyor.

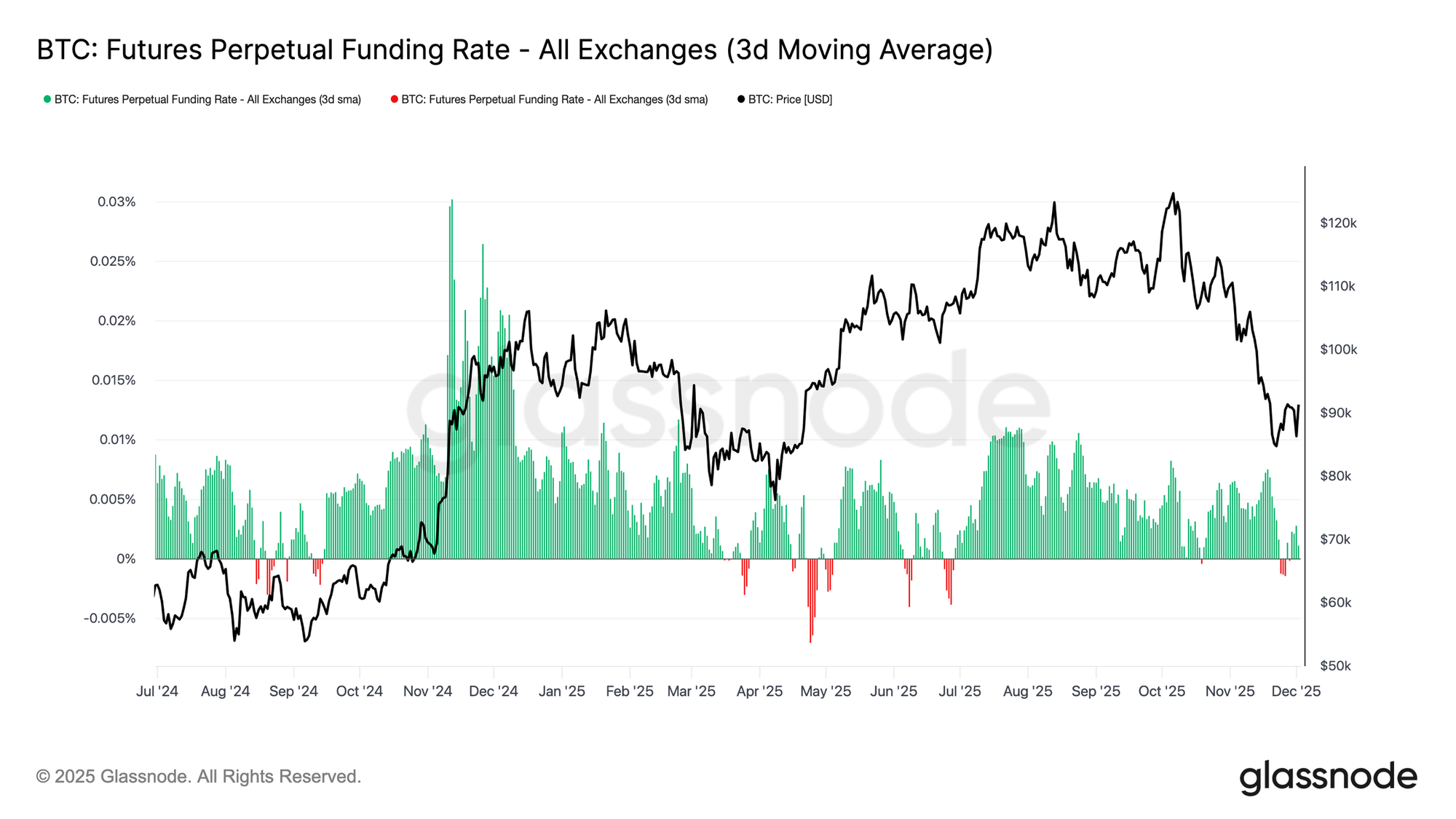

Nötr Fonlama, Bir Sıfırlama Sinyali Veriyor

Açık pozisyonlar daralmaya devam ederken, sürekli (perpetual) vadeli işlemlerdeki fonlama oranları da Kasım ayı sonuna kadar çoğunlukla sıfır civarında salınarak geniş bir nötr bölgeye soğudu. Bu, önceki genişleme dönemlerinde görülen yüksek pozitif fonlamadan belirgin bir kaymayı işaret ediyor ve aşırı uzun pozisyonların büyük ölçüde kapatıldığını gösteriyor. Önemli olan, hafifçe negatif fonlama yaşanan dönemler sığ ve kısa ömürlü kaldı; bu da yatırımcıların fiyat düşüşüne rağmen agresif bir şekilde kısa yönlü pozisyon almadığını gösteriyor.

Bu nötr ve hafif negatif fonlama yapısı, daha dengeli bir türev piyasasına işaret ediyor. Burada, uzun pozisyon yoğunluğunun olmaması düşüşe karşı kırılganlığı azaltıyor ve talep istikrar kazanmaya başlarsa daha yapıcı bir pozisyonlanma için zemin hazırlayabilir.

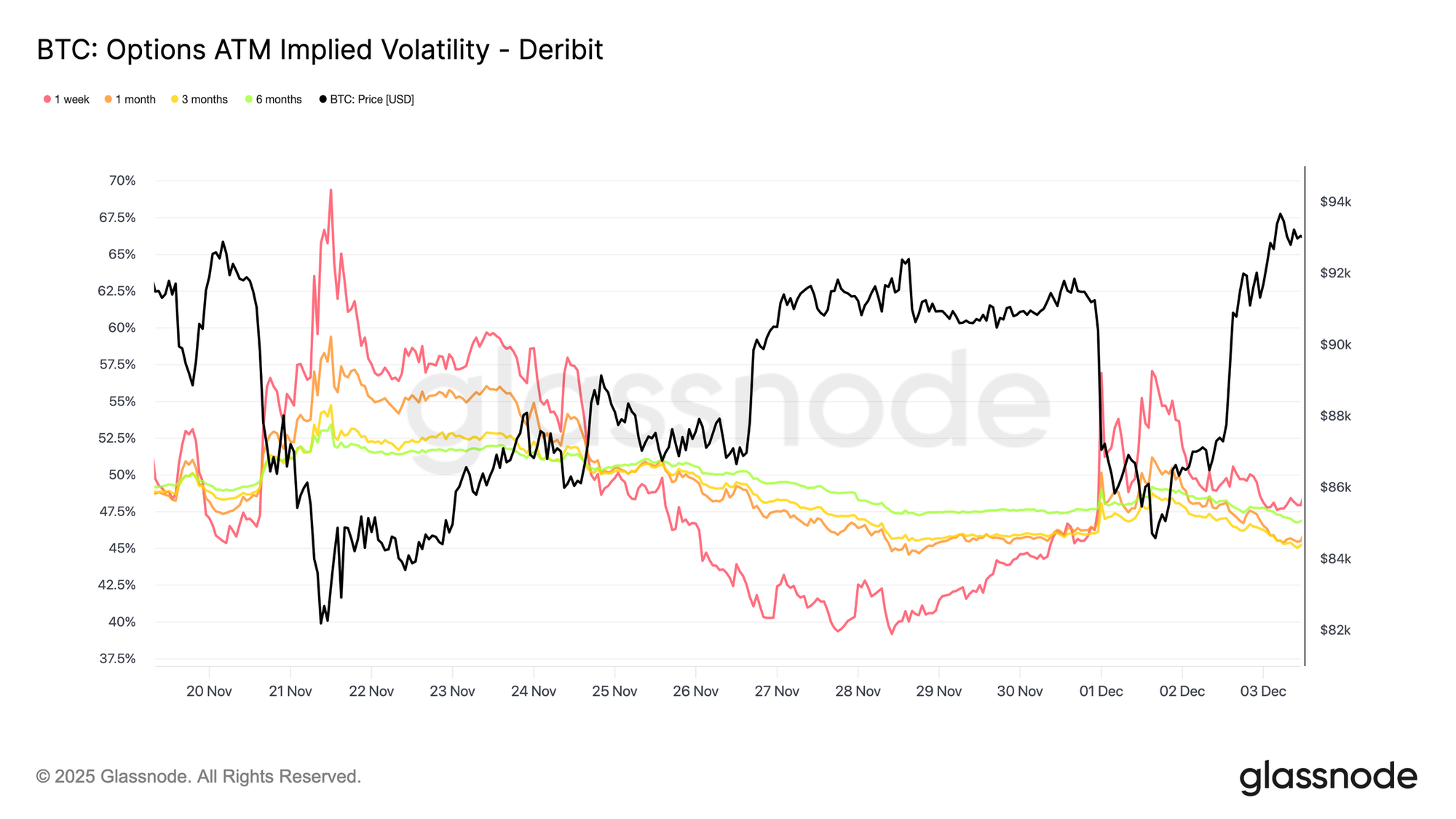

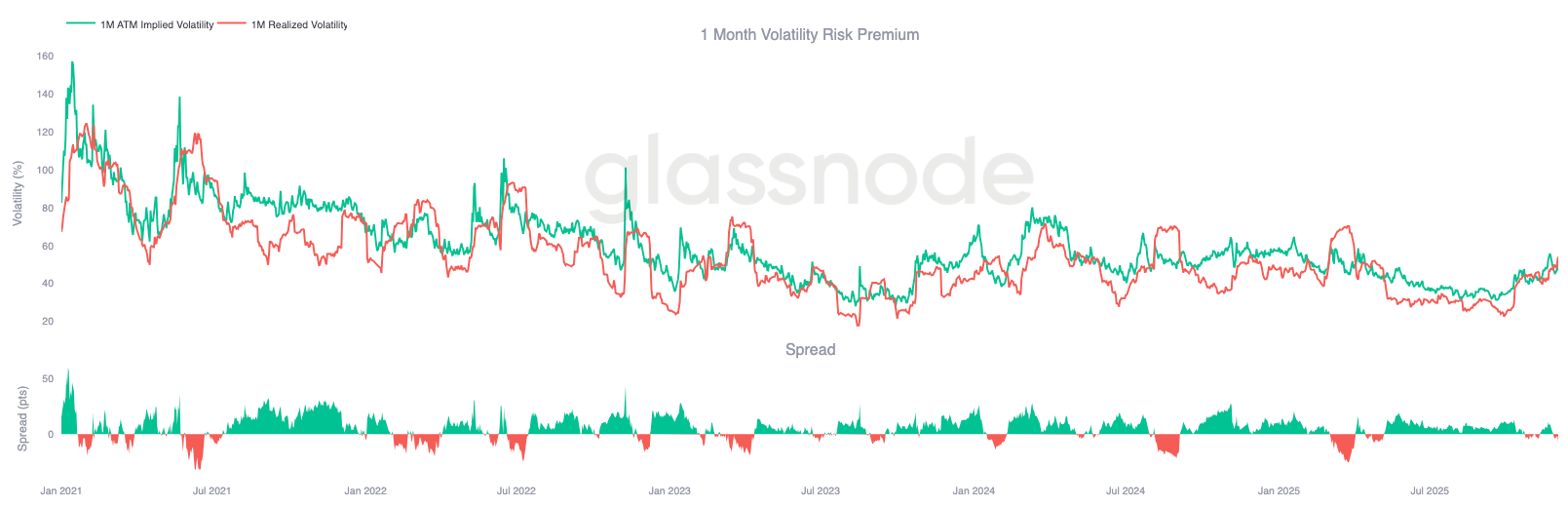

Oynaklık Tüm Vade Eğrisinde Yeniden Ayarlandı

Opsiyon piyasasına geçildiğinde, içsel oynaklık (implied volatility), yatırımcıların gelecekteki belirsizliği nasıl fiyatladığını net bir şekilde gösteren bir pencere sunuyor. Başlangıç noktası olarak, piyasanın gelecek fiyat hareketi beklentisini yansıttığı için içsel oynaklığı takip etmek faydalıdır. İçsel oynaklık, geçen haftaki yüksek seviyelerin ardından yeniden düşük seviyelere ayarlandı. Fiyat 92K direncinin üzerine çıkmakta zorlandı ve toparlanmanın devam etmemesi oynaklık satıcılarının yeniden devreye girerek tüm vadelerde içsel oynaklığı aşağı itmesine yol açtı.

İçsel oynaklık tüm vade eğrisinde anlamlı şekilde düştü:

- Kısa vadeli kontratlar %57'den %48'e geriledi.

- Orta vadeli kontratlar %52'den %45'e düştü.

- Uzun vadeli vadeliler %49'dan %47'ye yumuşadı.

Bu tutarlı düşüş, yatırımcıların sert bir düşüş olasılığını daha düşük gördüğüne ve yakın dönemde daha sakin bir ortam beklediğine işaret ediyor. Bu yeniden ayar, piyasanın geçen haftaki yüksek temkinlilik durumundan uzaklaşarak daha nötr bir duruşa geçişin sinyalini veriyor.

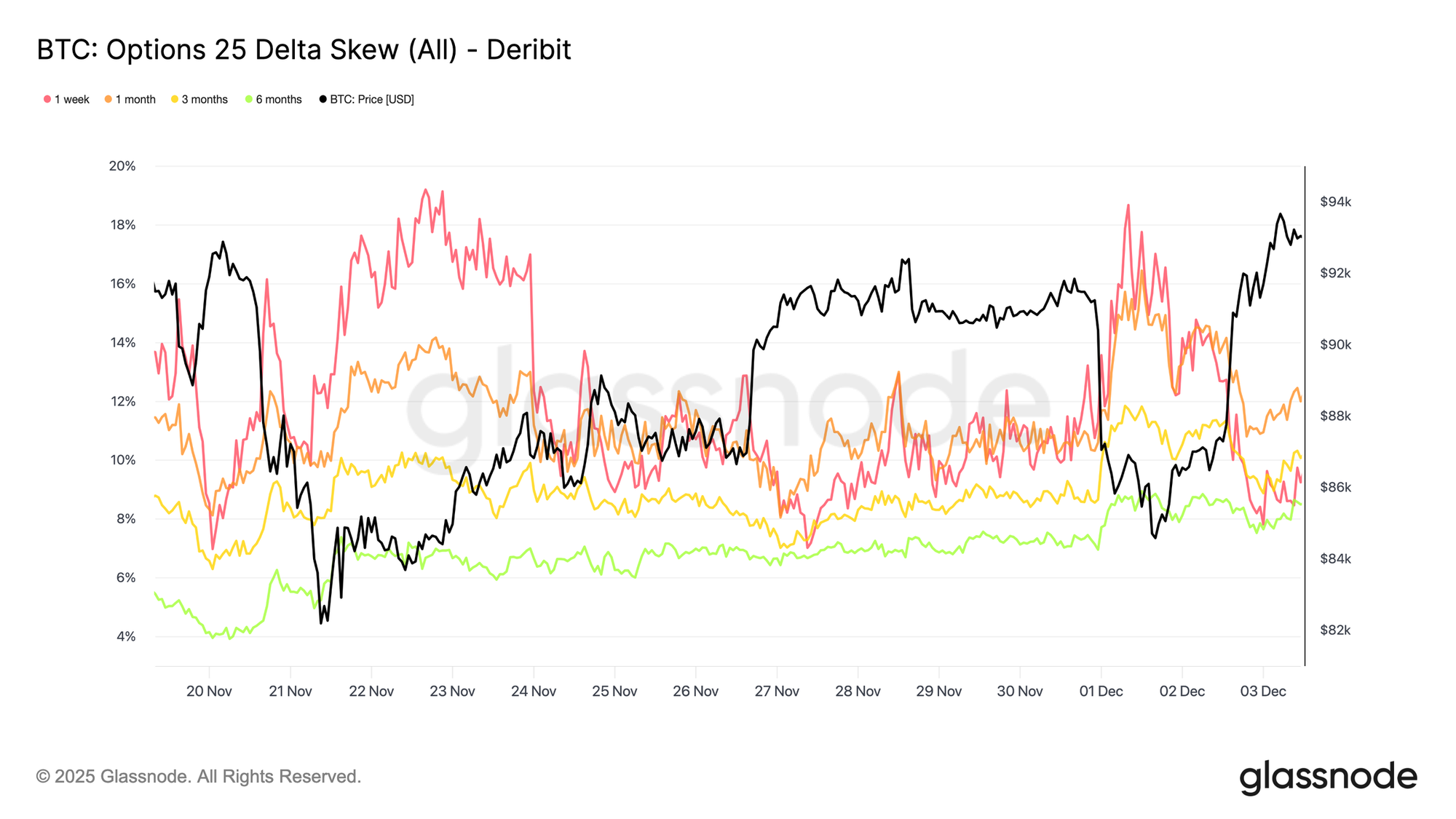

Ayı Çarpıklığı (Skew) Yumuşuyor

İçsel oynaklığa baktıktan sonra, çarpıklık (skew) yatırımcıların düşüş ve yükseliş riskini nasıl değerlendirdiğini netleştirmeye yardımcı olur. Bu, satım (put) ve alım (call) opsiyonlarının içsel oynaklıkları arasındaki farkı ölçer. Çarpıklık pozitif olduğunda, yatırımcılar düşüş koruması için bir prim ödüyor; negatif olduğunda ise yükseliş pozisyonu için daha fazla ödüyor. Çarpıklığın yönü, seviyesi kadar önemlidir. Örneğin, %8'lik kısa vadeli bir çarpıklık, iki günde %18'den düşmüşse, negatif bir okumadan yükselmiş olmasına kıyasla çok farklı bir mesaj taşır.

Kısa vadeli çarpıklık, Japon tahvil hikayesinin tetiklediği 84,5K'ya düşüş sırasında Pazartesi günü %18,6'dan, toparlanmayla birlikte %8,4'e geriledi. Bu, başlangıçtaki tepkinin abartılı olduğunu düşündürüyor. Daha uzun vadeli kontratlarda ayarlamalar daha yavaş oldu; bu da yatırımcıların kısa vadeli yükselişi takip etmeye istekli olduğunu, ancak bunun sürdürülebilirliğinden hala emin olmadıklarını gösteriyor.

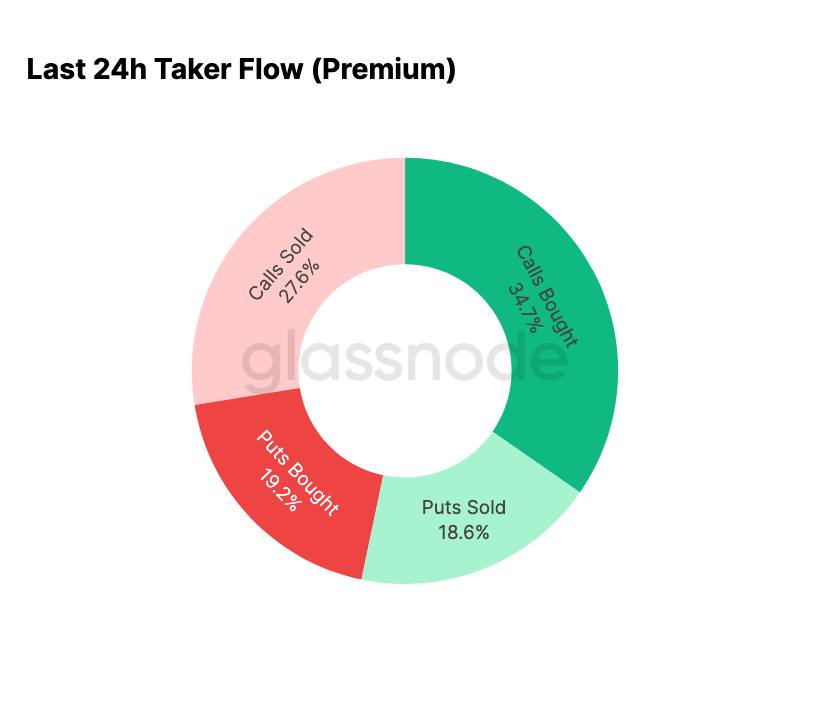

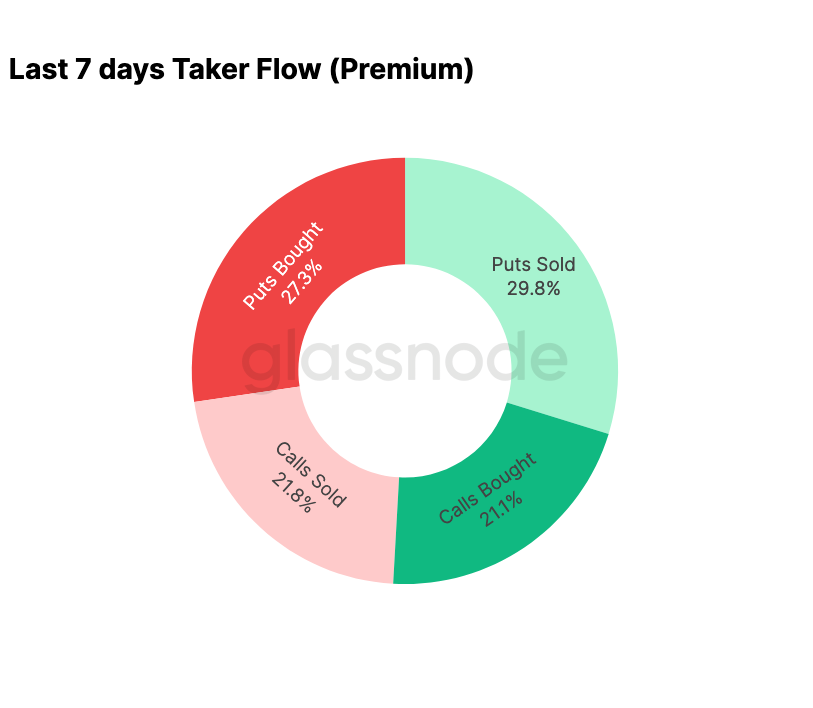

Korku Dağılıyor

Akış verileri, son yedi gün ile onu takip eden toparlanma arasında net bir tezat gösteriyor. Haftanın başında piyasa aktivitesine satım (put) alımları hakimdi; bu, potansiyel bir Japon taşıma işlemi (carry-trade) tasfiyesi endişelerine bağlı Ağustos 2024 fiyat hareketinin tekrarlanması korkusunu yansıtıyordu. Bu risk daha önce deneyimlendiği için, piyasa böyle bir bulaşmanın ne kadar yayılabileceği ve tipik olarak nasıl bir toparlanmanın geldiği konusunda zaten bir fikre sahipti. Fiyat istikrar kazanır kazanmaz akışlar hızla değişti: Toparlanma, alım (call) opsiyon aktivitesine doğru belirgin bir yönelim getirdi ve stres döneminde görülen modeli neredeyse tam tersine çevirdi.

Ayrıca, aracı kurumların (dealers) mevcut seviyelerde gama (gamma) uzunu olduğunu ve büyük ihtimalle yılın en büyük vade tarihi olan 26 Aralık'a kadar bu uzun pozisyonu koruyacaklarını not etmekte fayda var. Bu tür bir pozisyonlanma tipik olarak fiyat hareketlerini sınırlı tutar. O vade geçtikten sonra pozisyonlanma yeniden ayarlanacak ve piyasa 2026'ya yeni bir dinamik setiyle girecek.

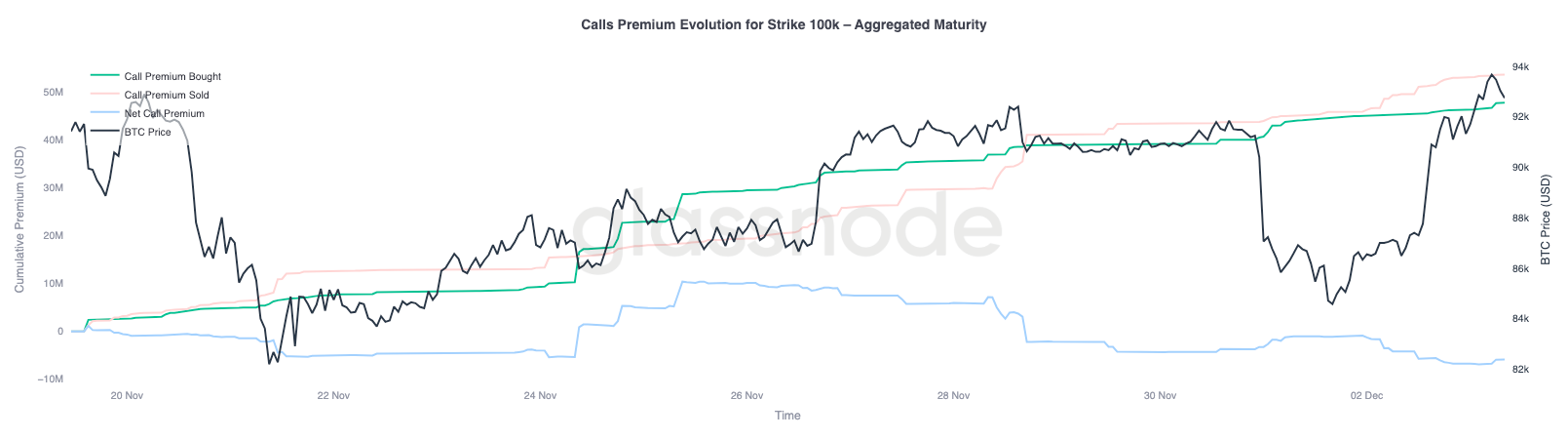

100K Alım Opsiyonu Priminin Evrimi

100K kullanım fiyatındaki alım (call) opsiyonu primine odaklanmak, yatırımcıların bu kilit psikolojik seviyeye nasıl yaklaştığını netleştirmeye yardımcı oluyor. Grafiğin sağ tarafında, satılan alım opsiyonu primi, alınan alım opsiyonu priminin üzerinde kalmaya devam ediyor ve son 48 saatlik toparlanma sırasında bu ikisi arasındaki açık genişledi. Bu genişleme, 100K seviyesinin geri kazanılmasına yönelik inancın hala sınırlı olduğunu düşündürüyor. Bu seviyenin, özellikle de içsel oynaklığın yukarı yönlü hareketlerde sıkışıp aşağı yönlü hareketlerde yeniden oluşmasıyla birlikte, direnç çekmesi muhtemel. Bu kalıp, içsel oynaklığın mevcut aralık içindeki ortalamaya dönüş (mean-reverting) davranışını pekiştiriyor.

Prim profili ayrıca, yatırımcıların FOMC toplantısı öncesinde agresif bir çıkış (breakout) için pozisyon almadıklarını gösteriyor. Bunun yerine, akışlar, yükselişin peşinden koşulmaktansa satıldığı daha temkinli bir duruşu yansıtıyor. Dolayısıyla, son toparlanma, 100K gibi önemli bir seviyeye meydan okumak için tipik olarak gereken inançtan yoksun.

Oynaklık Düşük Fiyatlanıyor

Bu hafta içsel oynaklıktaki (implied volatility) sıfırlanmayı ve her iki yöndeki keskin dalgalanmaları birleştirdiğimizde, ortaya negatif bir oynaklık risk primi çıkıyor. Oynaklık risk primi normalde pozitiftir, çünkü yatırımcılar oynaklık artışı riskine karşı tazminat talep eder. Bu prim olmadığında, kısa oynaklık pozisyonu alan yatırımcılar üstlendikleri riski paraya çeviremez.

Mevcut seviyelerde, içsel oynaklık gerçekleşen oynaklığın (realized volatility) altında; bu da opsiyonların piyasanın sunduğundan daha küçük hareketler fiyatlandırdığı anlamına geliyor. Bu durum, gama (gamma) uzunu olmak için elverişli bir ortam yaratıyor, çünkü gerçekleşen hareketler opsiyon fiyatında öngörülenden daha büyük olduğunda her salınım paraya çevrilebilir.

Sonuç

Bitcoin, zincir üstü zayıflık ve izayıflayan talep ile daha temkinli bir türev piyasasının kesiştiği yapısal olarak kırılgan bir ortamda işlem görmeye devam ediyor. Fiyat Gerçek Piyasa Ortalaması'nın üzerinde kısa süreliğine istikrar kazanmış olsa da, geniş yapı arzın %25'inden fazlasının zararda olması, artan gerçekleşmiş kayıplar ve makro şoklara karşı yükselen hassasiyetle birlikte artık 2022'nin ilk çeyreğine oldukça benziyor. Yılın başındakinden çok daha yumuşak olsa da pozitif sermaye momentumu, daha derin bir çöküşü önleyen birkaç yapıcı sinyalden biri olmayı sürdürüyor.

Piyasa dışı göstergeler bu savunmacı tonu güçlendiriyor. ETF akışları negatife döndü, spot CVD düşüş eğiliminde ve vadeli işlem açık pozisyonları istikrarlı şekilde azalıyor. Fonlama oranları ne boğa inancını ne de agresif kısa baskıyı yansıtmayan nötr seviyelerde seyrediyor. Opsiyon piyasasında içsel oynaklık sıkıştı, çarpıklık yumuşadı, akışlar tersine döndü ve opsiyonlar gerçekleşen oynaklığa kıyasla düşük fiyatlandı; bu da yeni bir risk iştahından ziyade temkinliliğin sinyalini veriyor.

İleriye bakıldığında, 0.75-0.85 miktar dilimi bandının ($96.1K–$106K) içinde kalmak, piyasa yapısını istikrara kavuşturmak ve yıl sonuna doğru düşüş hassasiyetini azaltmak için kritik önem taşıyor. Tersine, olumsuz bir makro katalizör piyasanın zaten hassas olan dengesini bozmadığı sürece, Gerçek Piyasa Ortalaması en olası dip oluşum bölgesi olarak hizmet etmeye devam edecek.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.