Ayılar Kontrolü Ele Geçirdi

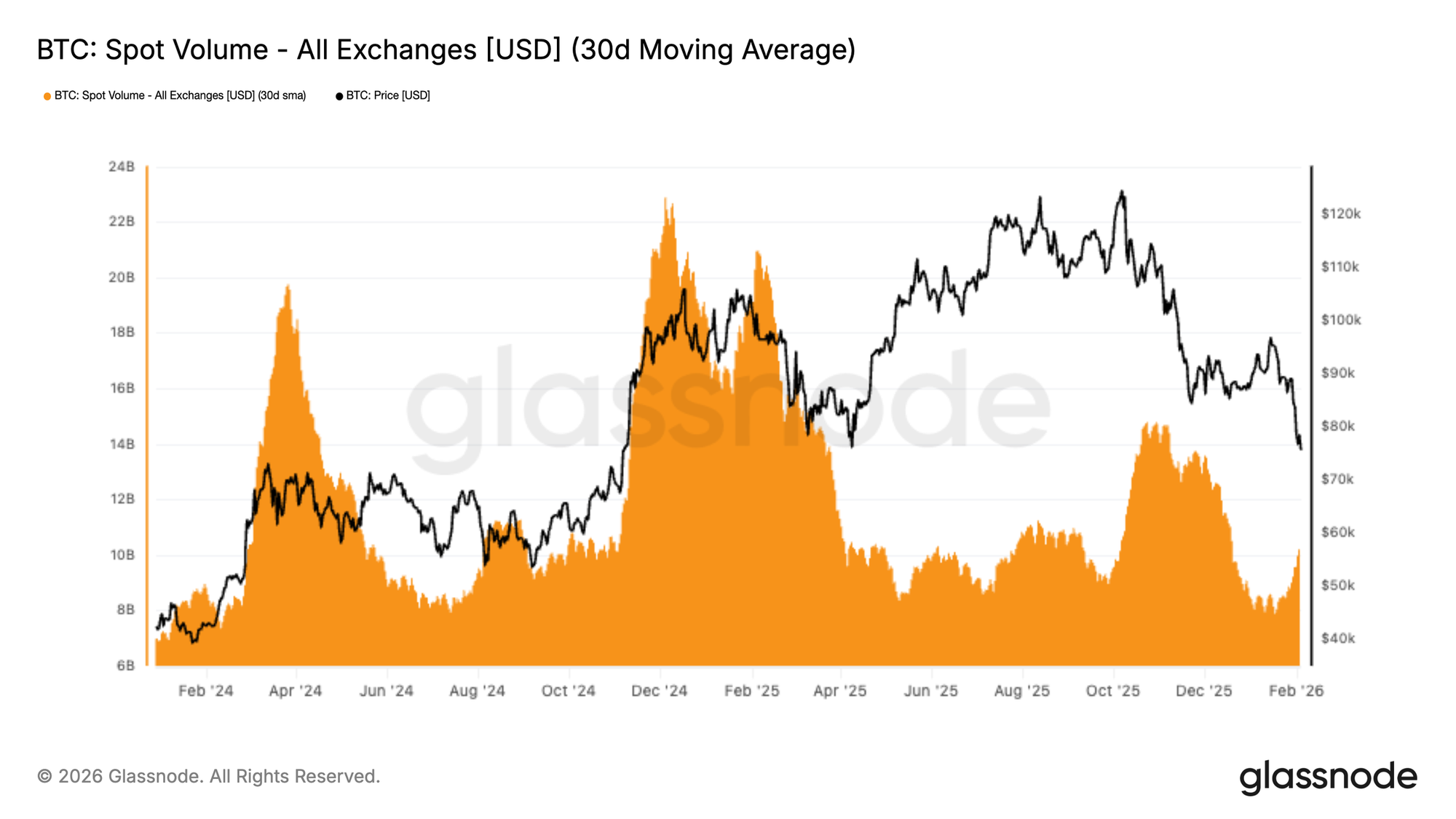

Yapısal olarak Spot BTC hacimleri zayıflığını koruyor; BTC'nin 98.000 dolardan 72.000 dolara gerilemesine rağmen 30 günlük ortalama hâlâ düşük seviyede. Bu durum, satış baskısının sürekli bir alımla karşılanmadığı bir talep boşluğunu yansıtıyor.

Özet

- BTC, belirleyici bir kırılımı teyit ederek Gerçek Piyasa Ortalaması'nın altına kaydı ve piyasa katılımcılarını açıkça savunmaya zorladı.

- On-chain maliyet dağılımları, 70-80 bin dolar bandında ilk birikim alanları gösterirken, 66.9-70.6 bin dolar arasında yoğunlaşan arz kümesi, kısa vadeli satış baskısının emilebileceği yüksek inançlı bir bölge olarak öne çıkıyor.

- Gerçekleşen kayıplar hızlanıyor ve sürekli satış baskısı, düşüş momentumu devam ettikçe birçok yatırımcının zararına çıkış yapmak zorunda kaldığını gösteriyor.

- Spot hacim yapısal olarak zayıf kalmaya devam ediyor ve satış yönlü akışların anlamlı bir alımla karşılanmadığı talep boşluğunu pekiştiriyor.

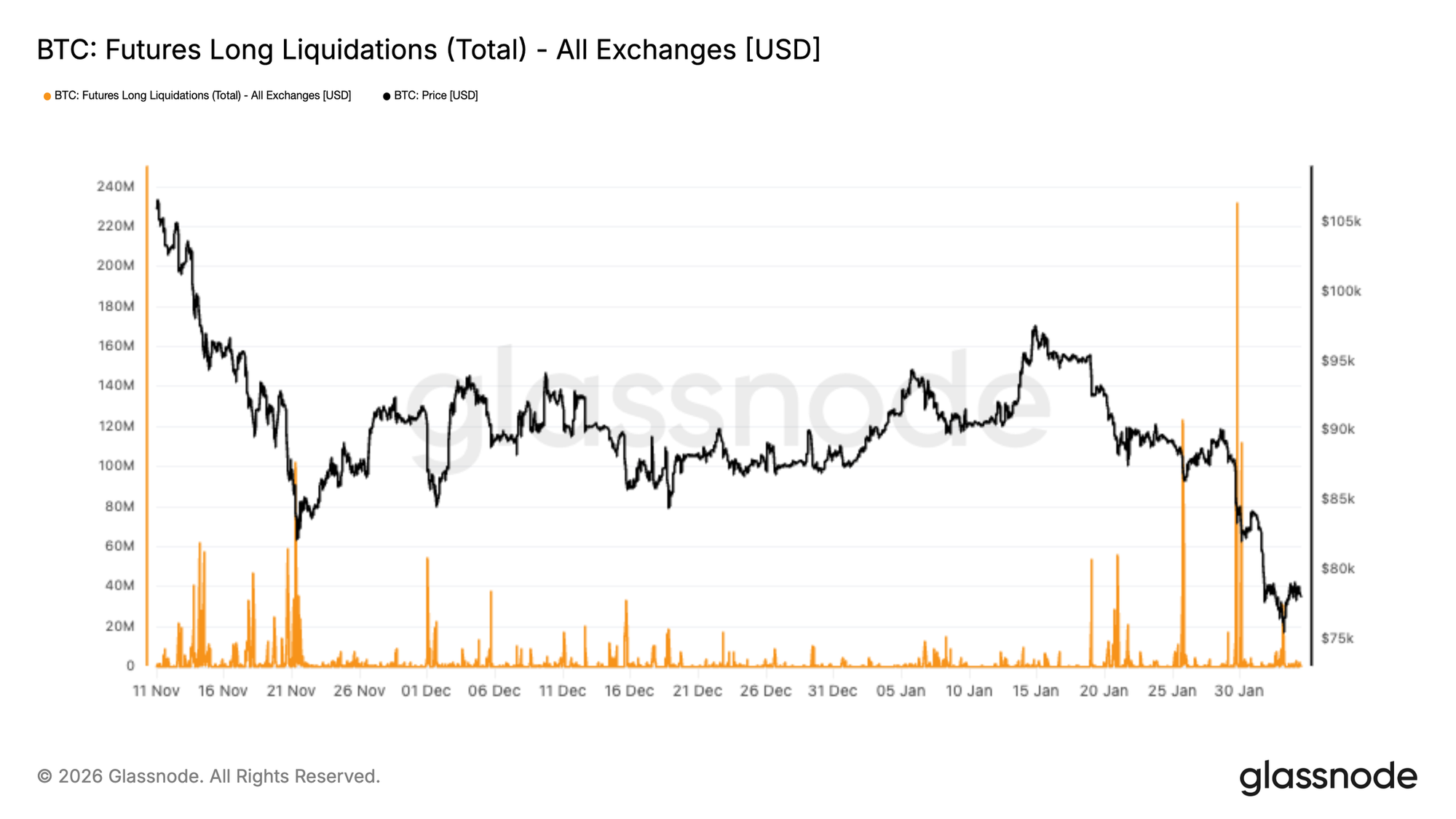

- Vadeli piyasalar zorunlu borç azaltma (deleveraging) aşamasına girdi; bu düşüş döneminin en büyük uzun pozisyon tasfiye dalgaları, oynaklığı ve düşüşün devamını şiddetlendiriyor.

- Büyük yatırımcıların talebi önemli ölçüde yumuşadı; ETF ve hazine bağlantılı net akışların zayıflayarak önceki genişleme dönemlerindeki tutarlı alım desteğini sağlayamaması bunun göstergesi.

- Opsiyon piyasaları yüksek düşüş riski fiyatlamaya devam ediyor; oynaklık talep görürken ve koruma amaçlı prim ödeyen işlemcilerle risk eğrisi (skew) dikleşiyor.

- Kaldıraç temizlenirken spot talebin hâlâ eksik olması, piyasayı savunmasız bırakıyor. Bu nedenle olası toparlanma hareketleri düzeltici nitelikte olacak, ana trendi tersine çevirecek türden olmayacaktır.

On-chain Analiz

Geçen hafta, fiyatın kısa vadeli yatırımcı maliyet bazı olan 94.5 bin dolar seviyesini geri kazanamamasının ardından artan düşüş riskine dikkat çekmiştik. Piyasa şimdi Gerçek Piyasa Ortalaması'nın kesin olarak altına kırıldı.

Yapısal Ortalamanın Altında

Aktif dolaşımdaki arzın toplam maliyet bazını temsil eden ve kayıp arz, erken dönem madencilerin elindeki coin'ler ve Satoshi dönemi coin'leri gibi uzun süredir hareketsiz coin'leri hariç tutan Gerçek Piyasa Ortalaması, mevcut sığ ayı piyasası boyunca tekrar tekrar son destek hattı olarak hizmet etti.

Bu yapısal çıpanın kaybı, Kasım sonundan beri biriken bozulmayı teyit ediyor. Geniş piyasa yapısı, giderek daha çok 2022 başındaki aralık sıkışmasından daha derin bir ayı piyasası rejimine geçişi andırıyor. Zayıf talep takibi ve ısrarlı satış baskısının birleşimi, piyasanın artık daha kırılgan bir denge içinde olduğunu gösteriyor.

Orta vadeli perspektiften bakıldığında, fiyat giderek daha geniş bir değerleme koridoru içinde sıkışıyor. Aşağı yönlü hareketlerde, yaklaşık 80.2 bin dolardaki Gerçek Piyasa Ortalaması artık üst direnç görevi görürken, şu anda yaklaşık 55.8 bin dolar seviyesinde olan Gerçekleşmiş Fiyat (Realized Price) ise uzun vadeli sermayenin tarihsel olarak yeniden devreye girdiği alt sınırı tanımlıyor.

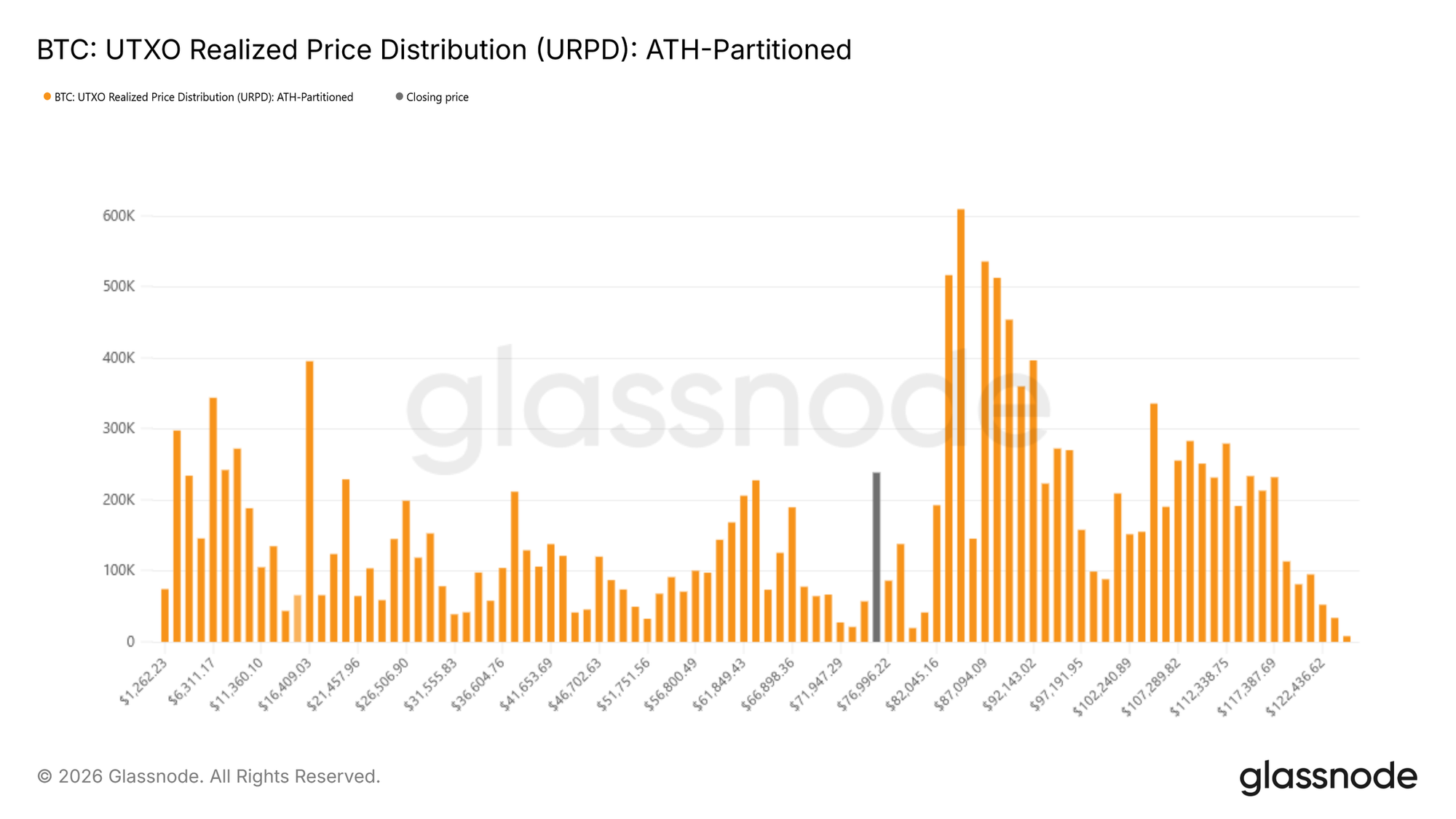

İlk Talep Bölgelerinin Haritalandırılması

Yapısal arka planın yeniden şekillenmesiyle birlikte dikkatler doğal olarak aşağı yönlü istikrara çevriliyor. Piyasa, döngünün bu aşamasına daha derinlemesine geçerken, kilit soru kalıcı bir dip oluşumunun başlayabileceği bölgelerin tespitine yöneliyor. Bu durumu kesin olarak tanımlayacak tek bir metrik olmasa da, kısa vadeli talebin nerede ortaya çıkabileceğine dair içgörü sağlayan çeşitli on-chain araçlar bulunuyor.

Bu araçlardan biri, farklı maliyet bazlarında tutulan arzı haritalayan UTXO Gerçekleşmiş Fiyat Dağılımı (URPD)'dir. Mevcut dağılımlar, 70-80 bin dolar aralığında yeni katılımcılar tarafından kayda değer bir birikim olduğunu gösteriyor. Bu da, söz konusu seviyelerdeki zayıflığı absorbe etmeye istekli alıcıların erken pozisyon aldığını düşündürüyor.

Bu bölgenin altında, 66.9-70.6 bin dolar arasında yoğunlaşan bir arz kümesi, özellikle yüksek inançlı bir bölge olarak öne çıkıyor. Tarihsel olarak, maliyet bazının yoğunlaştığı alanlar, satış baskısının tepkisel taleple daha kolay karşılandığı kısa vadeli şok emiciler görevi görür.

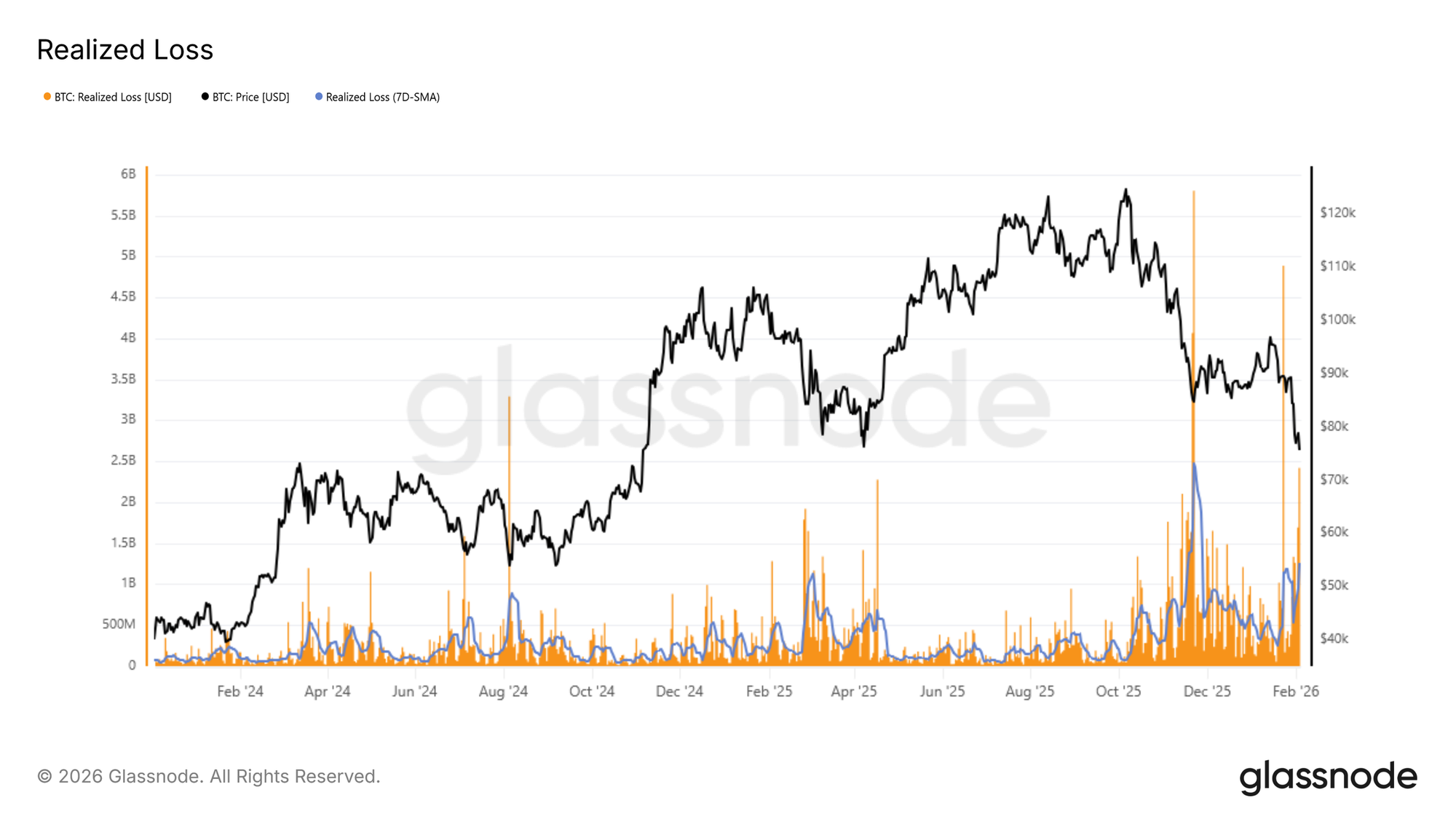

Yüzeyin Altındaki Stres

Kapitülasyon dinamikleri, kısa vadeli düşüş riskini değerlendirmek için bir diğer önemli araçtır. Gerçekleşen Kayıp (Realized Loss), belirli bir zaman diliminde zararına harcanan coin hacmini ölçerek yatırımcı stresinin doğrudan bir göstergesini sunar ve panik kaynaklı satış dönemlerini tespit etmek için faydalıdır.

Mevcut daralma döneminde, gerçekleşen kayıpların 7 günlük basit hareketli ortalaması günlük 1.26 milyar doların üzerine çıkarak, Gerçek Piyasa Ortalaması'nın kaybının ardından korku ve hayal kırıklığında belirgin bir artışa işaret etti. Tarihsel olarak, gerçekleşen kayıplardaki ani yükselişler genellikle satıcı tükenmişliğinin yoğunlaştığı ve marjinal satış baskısının azalmaya başladığı dönemlerle örtüşür.

Bunun yakın bir örneği, 72 bin dolar bölgesinden yaşanan toparlanmada görülebilir. Bu dönemde günlük gerçekleşen kayıplar kısa süreliğine 2.4 milyar doları aşarak, mevcut 7 günlük ortalamanın neredeyse iki katına çıkmıştı. Bu tür aşırı değerler, genellikle zorunlu satışların geçici fiyat istikrarına yer verdiği kısa vadeli dönüm noktalarını işaret etmiştir.

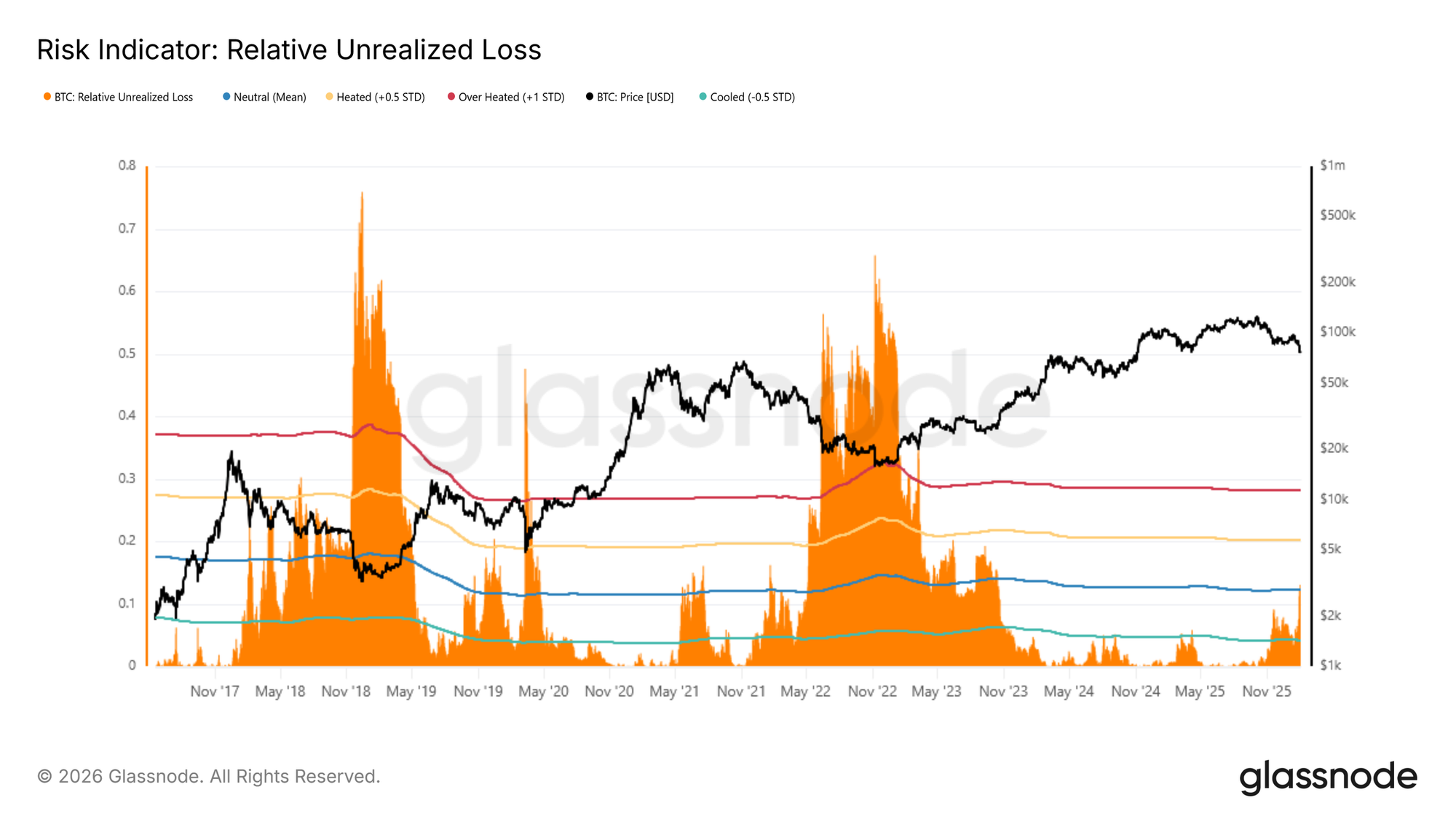

Stresin Tarihsel Aşırılıklarla Karşılaştırması

Daha geniş bir tarihsel perspektiften bakmak, mevcut koşullara önemli bir bağlam sağlar. Piyasanın konumunu daha iyi çerçevelemek için Göreceli Gerçekleşmemiş Kayıp (Relative Unrealized Loss), önceki ayı piyasası aşırılıklarıyla karşılaştırılabilir. Bu metrik, gerçekleşmemiş kayıpların USD değerini toplam piyasa değerine oranı olarak ifade eder ve farklı döngülerdeki stres seviyelerinin normalleştirilmiş bir temelde değerlendirilmesini sağlar. Tarihsel olarak, döngüsel zirveler ~%30'u (yaklaşık +1 standart sapma) aşmış, 2018 ve 2022 döngü dip noktalarına yakın ise %65–75 aralığında çok daha şiddetli okumalar gözlenmiştir.

Şu anda, Göreceli Gerçekleşmemiş Kayıp, uzun vadeli döngüsel ortalaması olan ~%12'nin üzerine çıkarak, mevcut spot fiyatın üzerinde maliyet bazına sahip coin'leri elinde tutan yatırımcılar üzerindeki artan baskıyı teyit etmektedir. Stres açıkça yükselmiş olsa da, tarihsel emsaller, üst aşırı uçlara doğru hareketlerin genellikle LUNA veya FTX çöküşleri gibi fiyatın Gerçekleşmiş Fiyat (Realized Price) hızla yakınsadığı olağanüstü çözülme olaylarıyla örtüştüğünü göstermektedir.

Off-Chain Analiz

Spot ve Vadeli piyasa hacimleri hâlâ düşük seviyelerde seyrederken, opsiyon piyasası düşüş korumasına odaklanmaya devam ediyor.

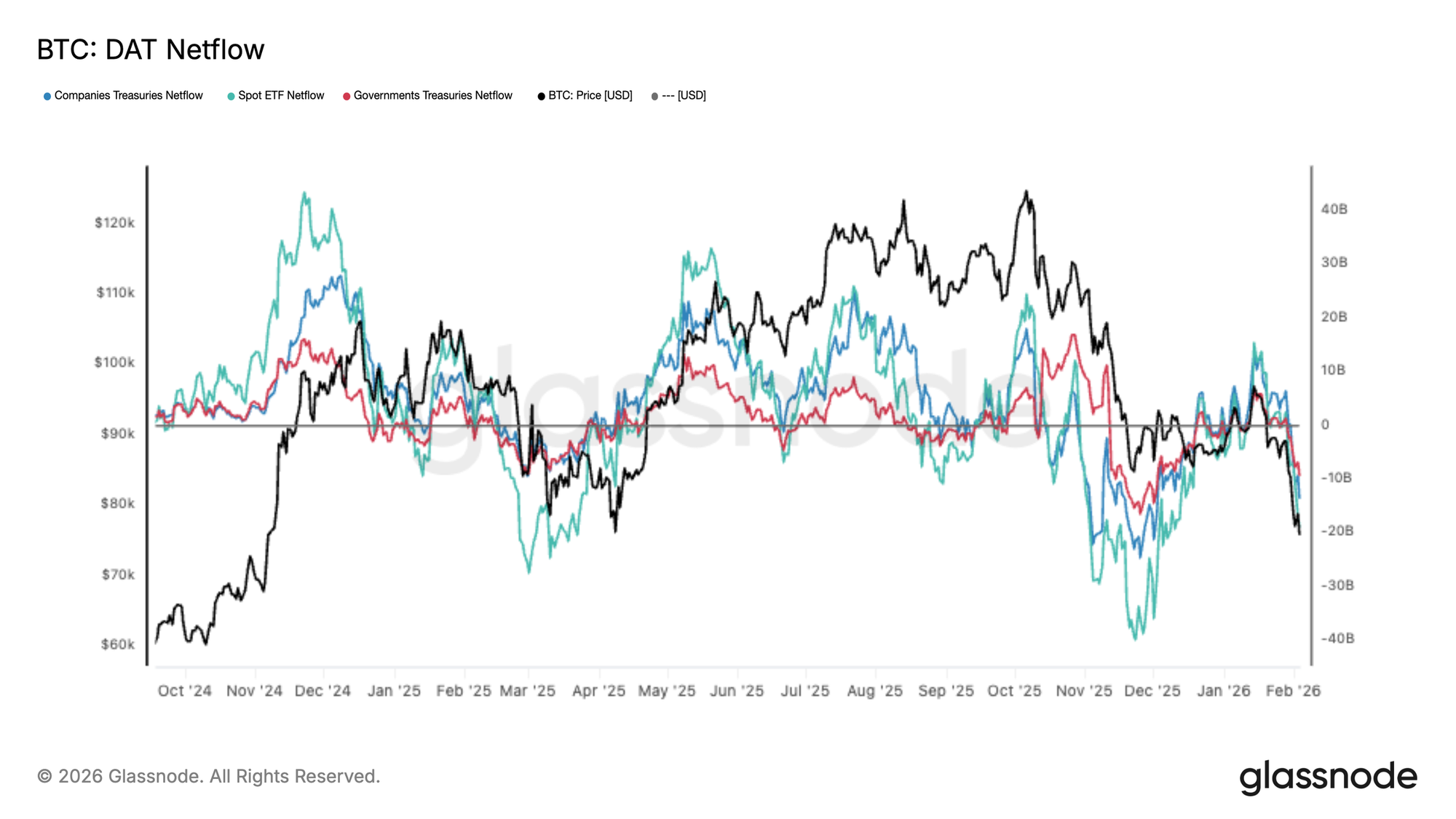

Kurumsal Akışlar Net Çıkışa Döndü

Büyük yatırımcılar arasında talep önemli ölçüde zayıfladı. BTC'nin düşüşe geçmesiyle birlikte, DAT Net Akış Sepeti yeniden net çıkışa döndü. Spot ETF akışları keskin bir şekilde yumuşarken, hem şirket hem de devlet hazinelerinden gelen talep de zayıflayarak marjinal talepte yaygın bir daralmanın sinyalini veriyor.

Bu, önceki genişleme aşamasındaki durumdan kritik bir kaymadır. O dönemde sürekli girişler, arzı emerek daha yüksek fiyat keşfini desteklemişti. Şimdi ise akışlar tutarlı bir şekilde negatife dönerek, piyasanın mevcut seviyelerde taze sermaye çekmekte zorlandığı görüşünü pekiştiriyor.

Kurumsal ve hazine talebi artık güvenilir bir alım desteği sağlamadığından, düşüş riski yüksek seviyelerde kalıyor. Net akışlar istikrara kavuşup sürdürülebilir girişlere yeniden hızlanmadıkça, olası toparlanma hareketlerinin dirençle karşılaşması bekleniyor.

Spot Hacim Hâlâ Düşük

Spot hacimler yapısal olarak zayıflığını koruyor; BTC'nin 98.000 dolardan 72.000 dolar seviyesine gerilemesine rağmen 30 günlük ortalama hâlâ baskılanmış durumda. Bu, satış tarafı baskısının anlamlı ve sürekli bir alımla karşılanmadığı bir talep boşluğunun göstergesi.

Tarihsel olarak, kalıcı trend dönüşümleri, yeni talebin piyasaya girerek karşı tarafı üstlendiği ve spot hacmin agresif bir şekilde genişlediği dönemlerle örtüşmüştür. Bu durumda ise hacim, düşüşe yalnızca ılımlı bir şekilde tepki verdi. Bu da, piyasa aktivitesinin büyük ölçüde reaktif olduğunu ve inanç temelli birikimden ziyade, dağıtım ve risk azaltmaya dayalı olduğunu gösteriyor.

Likidite hâlâ zayıf olduğundan, fiyat düşüşün devamına karşı savunmasız durumda. Tutarlı spot alım desteğinden yoksun bir piyasada, orta ölçekli satış programları bile orantısız bir etki yaratabilir.

Vadeli İşlem Tasfiyeleri

BTC türev piyasalarında sert bir tasfiye dalgası yaşandı. Borsalar genelindeki toplam uzun pozisyon tasfiyeleri, bu düşüş döneminin en yüksek seviyesine ulaştı. Bu durum, fiyatın düşüşe geçmesiyle kaldıraçlı uzun pozisyonların agresif bir şekilde temizlendiğini ve düşüş momentumunun 70 bin dolar orta seviyelerine doğru hızlandığını yansıtıyor.

Özellikle dikkat çekici olan, tasfiye aktivitesinin Kasım ve Aralık aylarının büyük bölümünde nispeten sınırlı kalmasıydı. Bu, zayıf bir spot piyasa zemininde kaldıracın kademeli olarak yeniden inşa edildiğini düşündürüyor. Son yaşanan ani artış, zorunlu satışların piyasa akışlarına hakim olmaya başladığı, oynaklığı artıran ve gün içi işlem aralıklarını genişleten belirgin bir rejim değişimine işaret ediyor.

Bu noktadan sonra fiyatın istikrar kazanma yeteneği, bu kaldıraç sıfırlamasının aşırı riski temizlemek için yeterli olup olmadığına veya daha fazla borç azaltmaya ihtiyaç duyulup duyulmadığına bağlı olacak. Sürdürülebilir bir toparlanma, genellikle yalnızca tasfiye kaynaklı pozisyon temizliklerine bel bağlamak yerine, spot talebin devreye girmesini gerektirir.

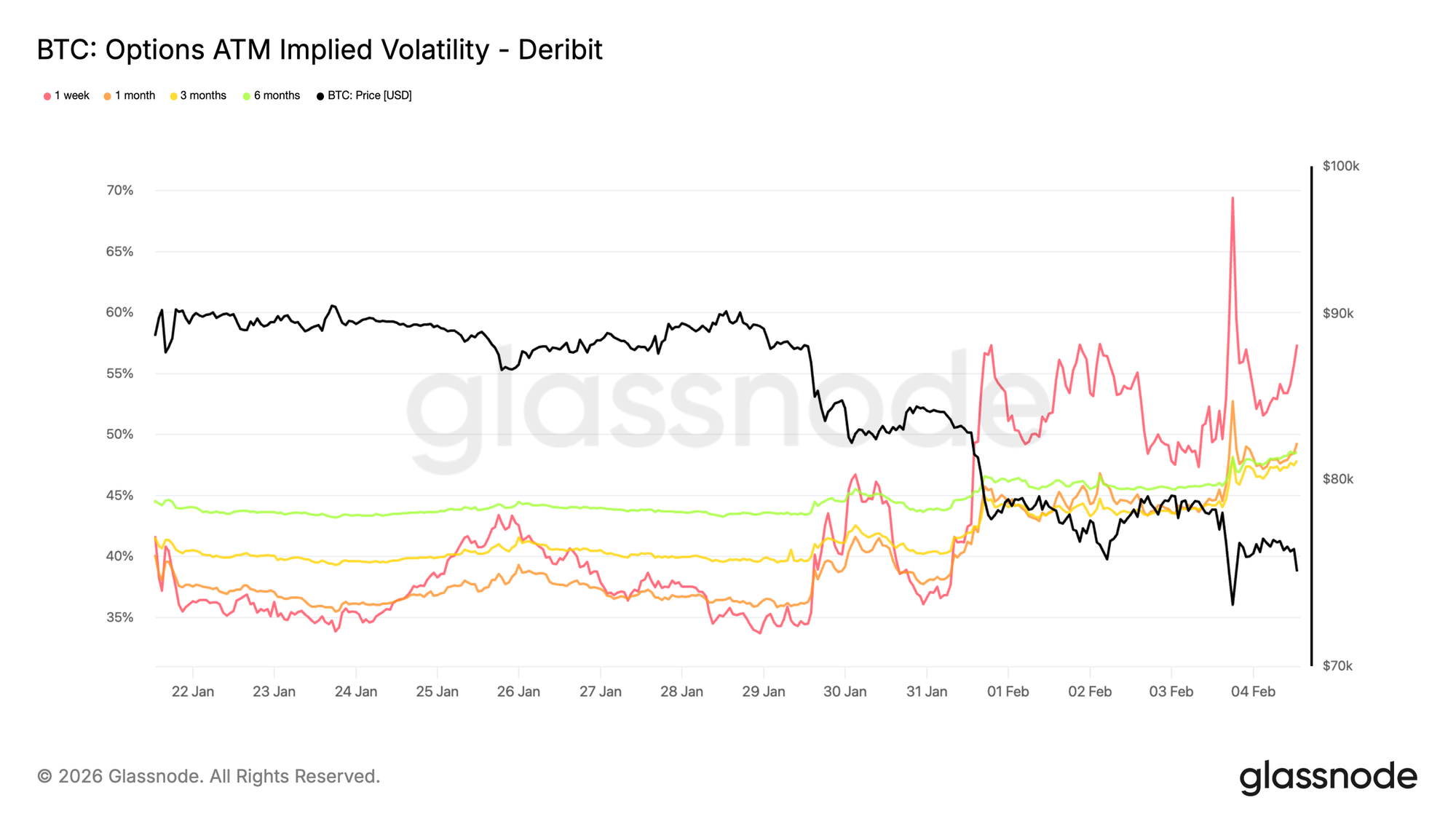

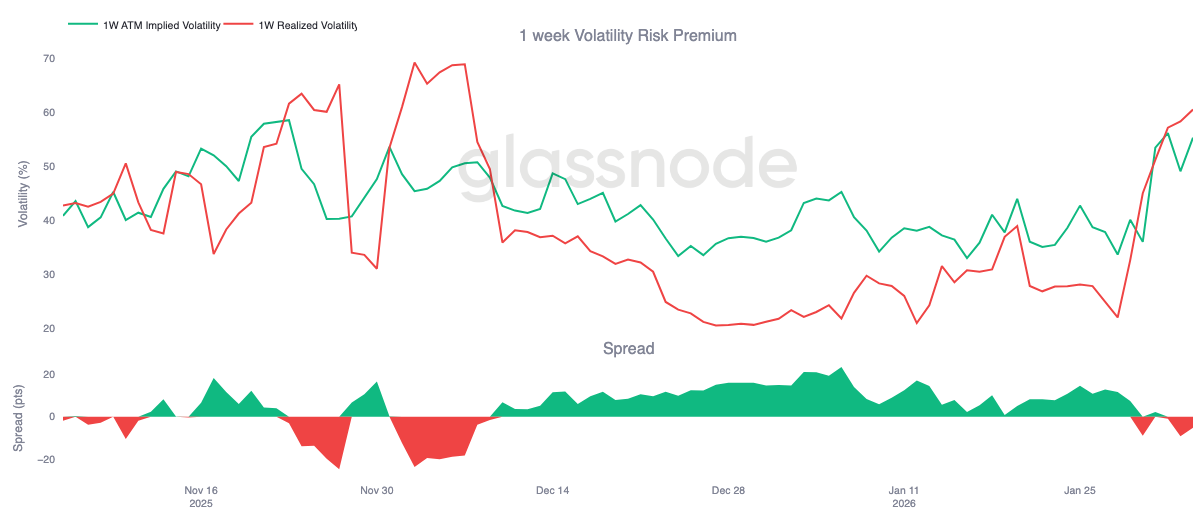

Kısa Vadeli İşlem Opsiyonlarında Oynaklık Primi Yüksek Kalmaya Devam Ediyor

Fiyat, önceki döngü zirvesi olan ve şimdi destek görevi gören 73 bin dolar seviyesini yeniden test ederken, kısa vadeli işlem oynaklık (implied volatility) %70'e yaklaşarak sert bir yükseliş gösterdi. Haftasonundan bu yana, oynaklık rejimi yukarı yönlü bir kayma yaşadı. Bir haftalık işlem oynaklığı, iki hafta öncesine kıyasla yaklaşık 20 oynaklık puanı artarken, vade eğrisinin geri kalanı da önemli ölçüde yeniden fiyatlandı ve tek haneli yüksek oynaklık puanları kazandı.

Kısa vadeli işlem oynaklığının, son gerçekleşen hareketlere kıyasla yüksek seyretmesi, piyasanın oynaklık bozunumundan (volatility decay) faydalanmak yerine kısa vadeli risk için prim ödemeye devam ettiğini gösteriyor. Yeniden fiyatlanma tek bir vadeye izole olmayıp, ön uç tarafından yönlendiriliyor ve riskin nerede yoğunlaştığını ortaya koyuyor.

Bu davranış, net yönlü inançtan ziyade, ani boşluk hareketlerine (gap moves) karşı koruma talebinin güçlü olduğunu yansıtıyor. İşlemciler, kısa vadeli riski agresif bir şekilde satmaya isteksiz kalarak, düşüş primini destekliyor ve güvenin kırılgan kalmasına neden oluyor.

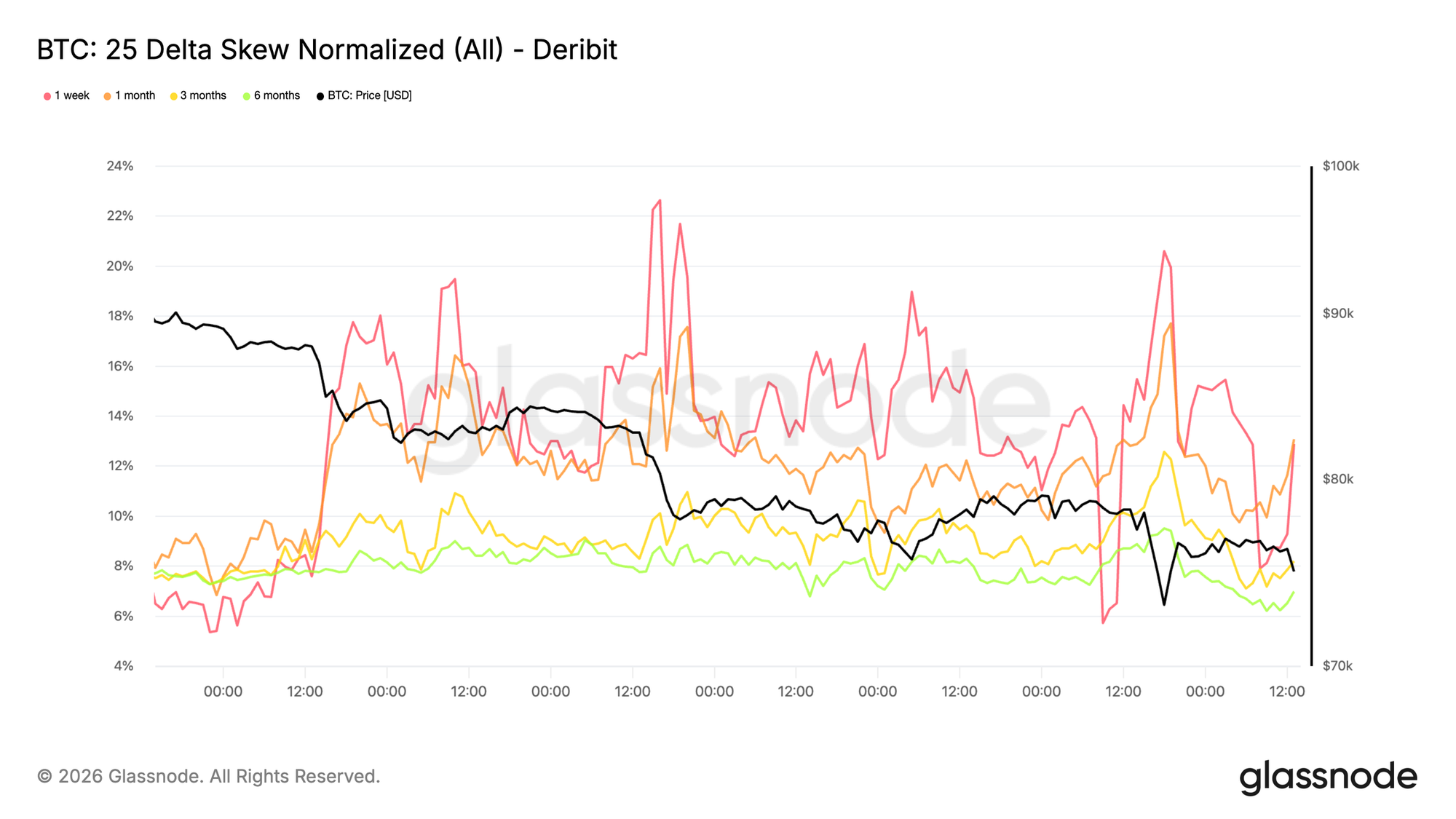

Düşüş Eğrisi (Skew) Dikleşmeye Devam Ediyor

Oynaklıktaki yeniden fiyatlamanın yönü açıkça belirgin. Düşüş eğrisi (skew) yeniden dikleşerek, put (satım) opsiyonlarına yönelik talebin call (alım) opsiyonlarına kıyasla daha güçlü olduğunu gösteriyor. Bu, fiyat 73 bin dolar seviyesinin üzerinde tutunmaya devam etse bile, piyasanın toparlanma rallisi için pozisyon almaktan ziyade düşüş yönlü boşluk riskine daha fazla odaklandığının göstergesi.

Opsiyon akışları call talebine dönmek yerine, koruma odaklı yoğunlaşmaya devam ediyor. Bu durum, fiyatlanan dağılımı negatif senaryolara doğru yatırıyor ve kısa vadeli oynaklıkta zaten görülen savunmacı tonu pekiştiriyor.

Dik bir düşüş eğrisi, piyasanın yükseliş inancını ifade etmektense sigorta için prim ödemeye razı olduğunu yansıtıyor. Pozisyonlar tek taraflı kalmaya devam ediyor ve risk, hâlâ toparlanma senaryolarından ziyade düşüş senaryoları etrafında yoğunlaşıyor.

1 Haftalık Oynaklık Risk Primi Negatife Döndü

Kısa vadeli işlem oynaklığı ve düşüş eğrisinde görülen gerilim, artık taşıma (carry) maliyetine de yansıyor. 1 haftalık oynaklık risk primi, Aralık ayı başından bu yana ilk kez negatife dönerek yaklaşık -5 seviyesine geriledi. Bu, bir ay önceki yaklaşık +23 seviyesine kıyasla sert bir tersine dönüş.

Negatif bir oynaklık risk primi, işlem oynaklığının artık gerçekleşen oynaklığın altında işlem gördüğü anlamına gelir. Gamma satıcıları için taşıma maliyeti destekleyici olmaktan çıkıp cezalandırıcı hale geldi. Daha önce zaman bozunumundan (time decay) faydalanan pozisyonlar şimdi değer kaybediyor ve masaların daha aktif korunma yapmasını veya pozisyonlarını ileri tarihlere taşımasını zorunlu kılıyor. Bu mekanik tepki, kısa vadeli baskıyı azaltmak yerine artırıyor.

Taşıma maliyeti zarar yazdıkça, oynaklık artık depolanmıyor; gerçekleşiyor. Bu bağlamda, opsiyon akışları piyasa hareketlerini yumuşatmayı bırakıp onları güçlendirmeye başlayarak, eğri ve kısa vadeli fiyatlama zaten görülen mevcut ayı piyasası baskısına katkıda bulunuyor.

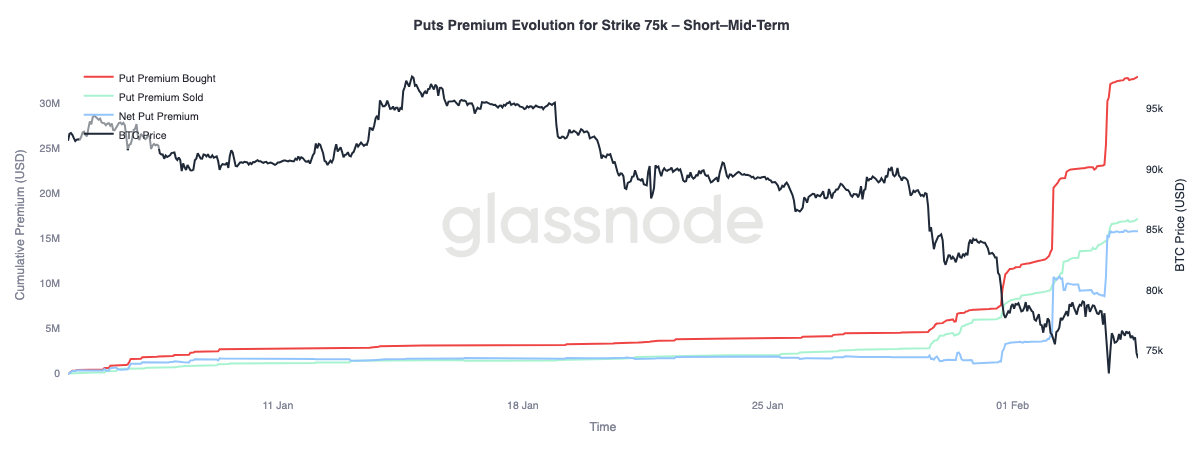

75 Bin Dolarlık Put Primi Gelişimi (Kısa ve Orta Vadeli)

Şu anda aktif olarak çekişilen, sürdürülen ve defalarca test edilen bir seviye olan 75 bin dolarlık put priminin davranışını analiz edelim. Bu kullanım fiyatı (strike), kısa vadeli risk pozisyonlaması için belirgin bir odak noktası haline geldi.

Satın alınan put primi, satılan put primine kıyasla önemli ölçüde arttı ve net prim açığını genişletti. Bu yeniden fiyatlama, piyasanın anlamlı bir toparlanma gösteremediği düşüş hareketleriyle örtüşen üç ayrı aşamada gerçekleşti. Her yeni düşüş ayağı, mevcut pozisyonlar üzerinde baskı oluşturarak işlemcileri korunmaya zorladı ve koruma talebini güçlendirdi.

Vade eğrisinde daha ileriye, üç ayın ötesine baktığımızda (bu grafikte gösterilmemiştir), dinamik farklılaşıyor. Son dönemde satılan prim, satın alınan primi geçerek, işlemcilerin daha uzun vadelerde yükselmiş oynaklıktan faydalanmaya (monetize etmeye) istekli olduğunu, ancak kısa vadeli düşüş koruması için prim ödemeye devam ettiğini gösteriyor.

Sonuç

Bitcoin, 94.5 bin dolar civarındaki kısa vadeli yatırımcı maliyet bazını geri kazanma girişimlerinin başarısız olmasının ardından, yaklaşık 80.2 bin dolardaki Gerçek Piyasa Ortalaması'nı (True Market Mean) kaybederek daha savunmacı bir rejime girdi. Fiyatın 70 bin dolar alt seviyelerine gerilemesiyle birlikte, gerçekleşmemiş kazançlar azalırken gerçekleşen kayıplar arttı ve karlılık sıkıştı. 70-80 bin dolar aralığında erken talep oluşmaya başlasa ve 66.9-70.6 bin dolar civarında daha yoğun bir arz kümesi gözlemlense de, yüksek seviyedeki kayıp gerçekleştirme, korku kaynaklı satışların devam ettiğini gösteriyor. Spot likiditenin zayıf kalmaya devam etmesi nedeniyle toparlanma girişimleri sıkıntı yaşamakta; bu da, daha kalıcı bir istikrar için satıcı tükenmişliğinin daha belirgin hale gelmesi gerekebileceğine işaret ediyor.

Türev piyasalarında ise satış dürtüsü giderek düzensiz bir hal aldı. Büyük ölçekli uzun pozisyon tasfiye olayları, kaldıracın zorla sıfırlandığını teyit ediyor. Bu borç azaltma (deleveraging) süreci aşırı spekülatif köpüğü temizleyebilse de, tek başına kalıcı bir dip oluşturmuyor. Opsiyon piyasaları da bu belirsizliği yansıtıyor: Düşüş eğrisinin (skew) dikleşmesi ve işlem oynaklığının (implied volatility) yüksek seyretmesi, işlemcilerin daha fazla türbülans beklediğinin sinyallerini veriyor.

Bu noktadan sonra, kilit değişken spot talep olmaya devam edecek. Spot katılımda net bir genişleme ve tutarlı girişler geri dönmedikçe, piyasa düşüşün devamına ve keskin, istikrarsız toparlanmalara karşı savunmasız kalacak. Koşullar iyileşene kadar, risk dengesi aşağı yönlü baskın olmayı sürdürecek ve herhangi bir toparlanma muhtemelen zaman, emilim ve alıcılardan anlamlı bir inanç dönüşü gerektirecektir.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.