Có Bao Nhiêu Bitcoin Được Rao Bán?

Với một lượng lớn đơn đăng ký Bitcoin ETF được nộp trong tuần này, một câu hỏi quan trọng là, có bao nhiêu Bitcoin đang hoạt động và sẵn sàng để bán? Trong báo cáo này, chúng tôi cố gắng đo lường nguồn cung hiện có và đánh giá nhu cầu đã tác động đến sự định giá trong các chu kỳ trước như thế nào.

Tóm tắt Nội dung

- Phân tích dòng vốn do các sàn giao dịch hàng đầu ở Hoa Kỳ và Châu Á cho thấy sự tích lũy mạnh mẽ trong các giờ giao dịch ở Châu Á, trong khi thị trường Hoa Kỳ cho thấy nhu cầu yếu hơn vào năm 2023.

- Sử dụng một mô hình được giới thiệu trong bài viết này, chúng tôi xác định các giai đoạn mở rộng (hoặc thu hẹp) nhu cầu bằng cách sử dụng khái niệm “nguồn cung nóng”, giúp tách riêng khối lượng BTC tham gia tích cực vào quá trình hình thành giá.

- Phân tích hành vi của những người nắm giữ ngắn hạn vào năm 2023 cho thấy tâm lý thị trường đã thoát khỏi môi trường giảm giá của năm 2022, với đợt phục hồi gần đây từ mức cơ sở chi phí, đóng vai trò hỗ trợ.

🪟 Xem tất cả các biểu đồ trong báo cáo này tại The Week On-chain Dashboard.

Phân tích theo Khu vực

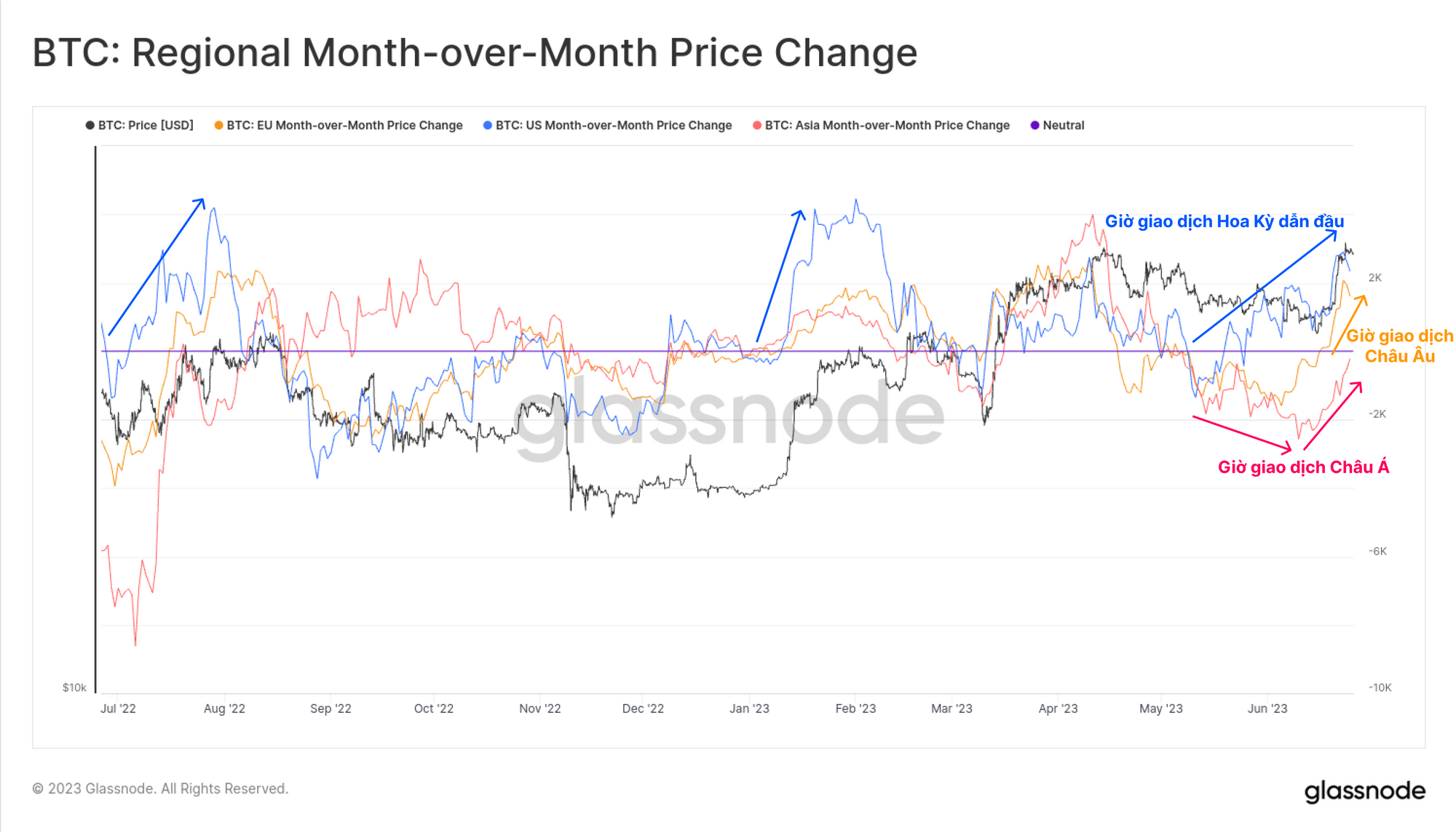

Trong những tuần gần đây, SEC đã gây áp lực lên hai sàn giao dịch tiền mã hoá hàng đầu ở Mỹ. Tuy nhiên, tuần này đã chứng kiến một cơn sốt đơn đăng ký Bitcoin ETF giao ngay dẫn đầu bởi Blackrock, nhà quản lý tài sản lớn nhất toàn cầu. Đáp lại, BTC đã tăng từ $25,000 đô la lên hơn $31,000 đô la, đạt mức cao mới hàng năm.

Đợt tăng giá được dẫn đầu bởi các trader ở Hoa Kỳ 🔵, theo sau là trader EU 🟠 và cuối cùng là Châu Á 🔴.

Chúng tôi có thể khám phá một cấu trúc cho những thay đổi theo khu vực này bằng cách đánh giá dòng chảy coin thông qua các sàn giao dịch. Để đạt được điều này, chúng tôi đã tách riêng ba sàn giao dịch hàng đầu từ khu vực Hoa Kỳ và Châu Á theo xếp hạng của CoinGecko.

Hoa kỳ (Trong nước): Coinbase, Kraken và Gemini

Châu Á (Nước ngoài): Binance, OKX và Houbi

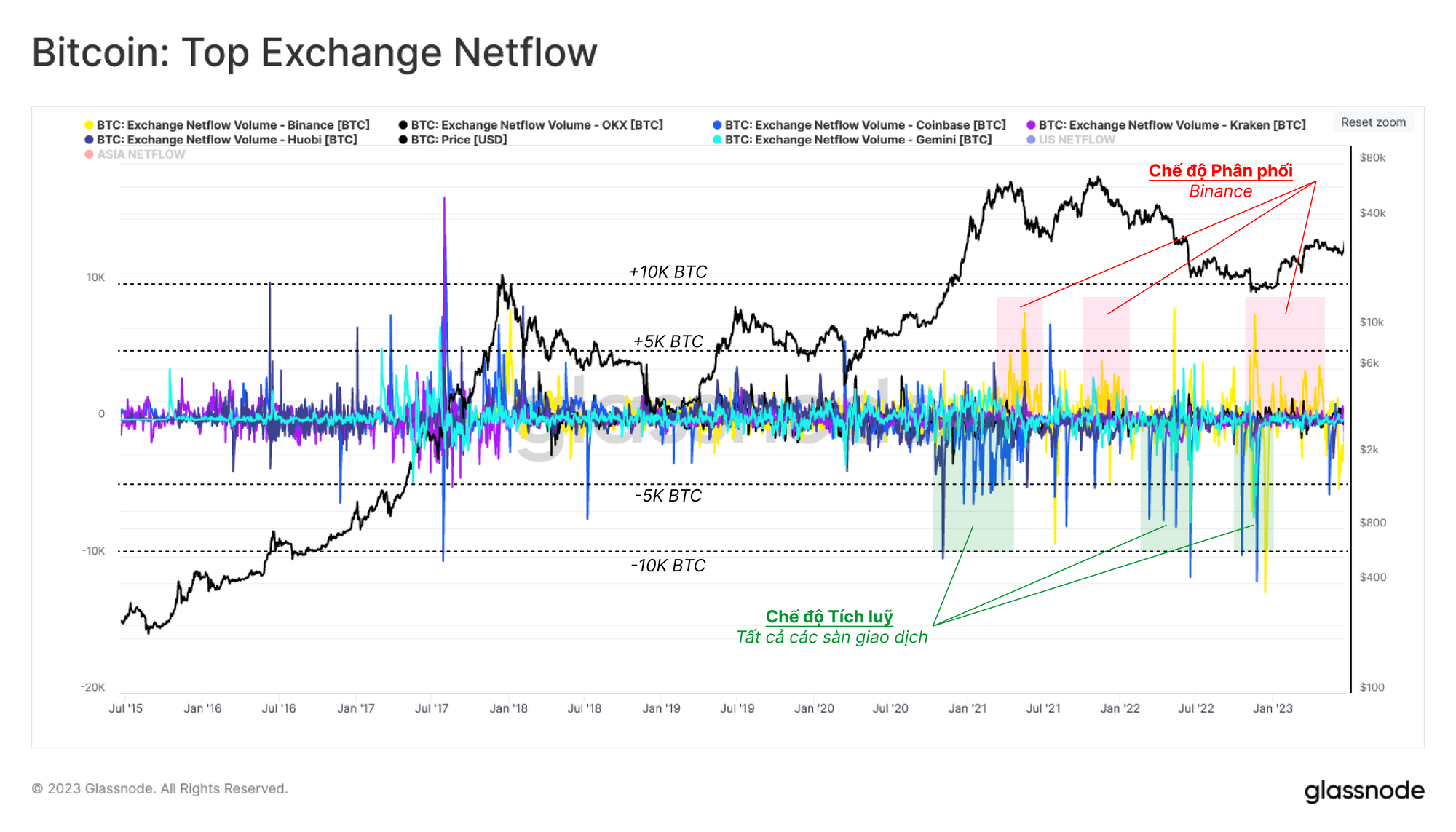

Tập trung vào dòng chảy BTC trung bình hàng tuần cho thấy một số mô hình thú vị trong hành vi của họ. Trong giai đoạn đầu của thị trường tăng giá 2020-2021, sự thất bại của LUNA và sự sụp đổ của FTX đã dẫn đến một chế độ tích lũy mạnh mẽ và việc tự lưu trữ coin được ưu tiên hơn. Hầu hết các sàn giao dịch đều chứng kiến dòng chảy ròng 5,000-10,000 BTC rời khỏi sàn hàng ngày.

Tuy nhiên, trong nhiều trường hợp, Binance đã thể hiện hành vi ngược lại, khi khối lượng dòng tiền vào lớn đi kèm với các sự kiện bán tháo trên thị trường và xu hướng giảm. Điều này một phần có thể là do các nhà đầu tư chuyển lượng nắm giữ của họ khỏi các sàn giao dịch được xem là rủi ro hơn (như FTX) và hướng tới sàn giao dịch lớn nhất thế giới.

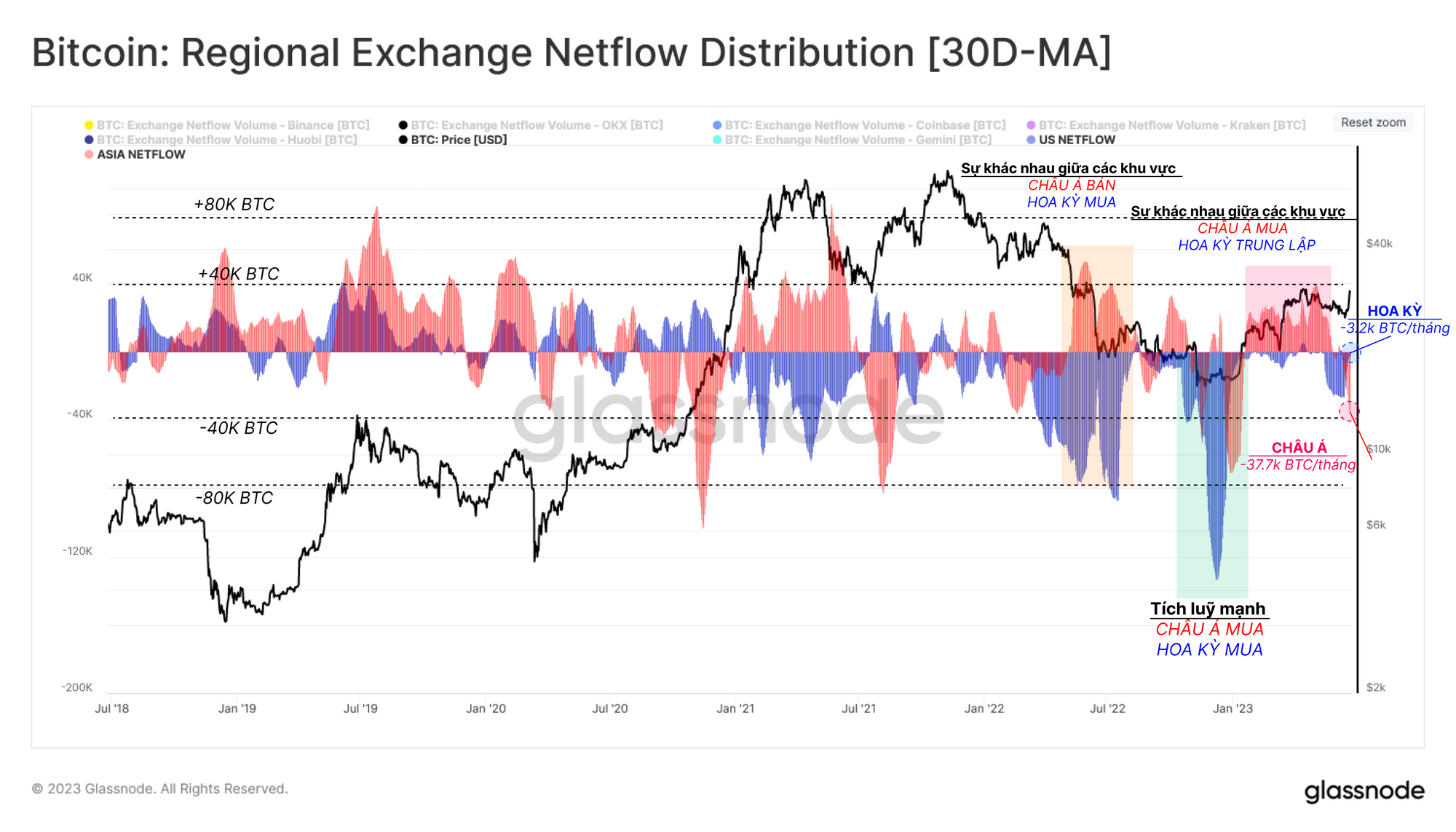

Chúng tôi cũng có thể phân loại các sàn giao dịch dựa trên trụ sở chính (Trong và Ngoài nước), sau đó tổng hợp tổng số dòng chảy ròng cho từng danh mục con.

Biểu đồ dưới đây hiển thị dòng chảy tích lũy ròng hàng tháng cho từng khu vực. Chúng ta có thể quan sát thấy rằng cả hai khu vực đều có dòng tiền ra ròng (tích lũy) trong giai đoạn dò đáy từ tháng 11 năm 2022 đến tháng 1 năm 2023. Ngược lại, sau sự đổ của LUNA và trong phần lớn năm 2023, các sàn giao dịch nước ngoài đã chứng kiến dòng vào ròng, trong khi các sàn giao dịch trong nước đang chứng kiến dòng chảy ra ròng do các nhà đầu tư tại Hoa Kỳ tích lũy hoặc giữ thái độ trung lập.

Các nhà quan sát có thể sử dụng chỉ báo này để theo dõi sự thay đổi tâm lý thị trường khu vực khi họ phản ứng với các yếu tố bên ngoài. Chẳng hạn, sau khi vụ kiện của SEC chống lại BinanceUS và Coinbase được công bố, cả hai khu vực đã phản ứng với việc điều chỉnh giá thông qua các dòng chảy đáng chú ý ra khỏi sàn giao dịch. Hiện tại, các sàn giao dịch nước ngoài đang cho thấy dòng tiền ra ròng -37,700 BTC/tháng, trong khi áp lực mua ở các sàn giao dịch trong nước đã giảm xuống -3,200 BTC/tháng.

Đo lường Nhu cầu thông qua Nguồn cung nóng

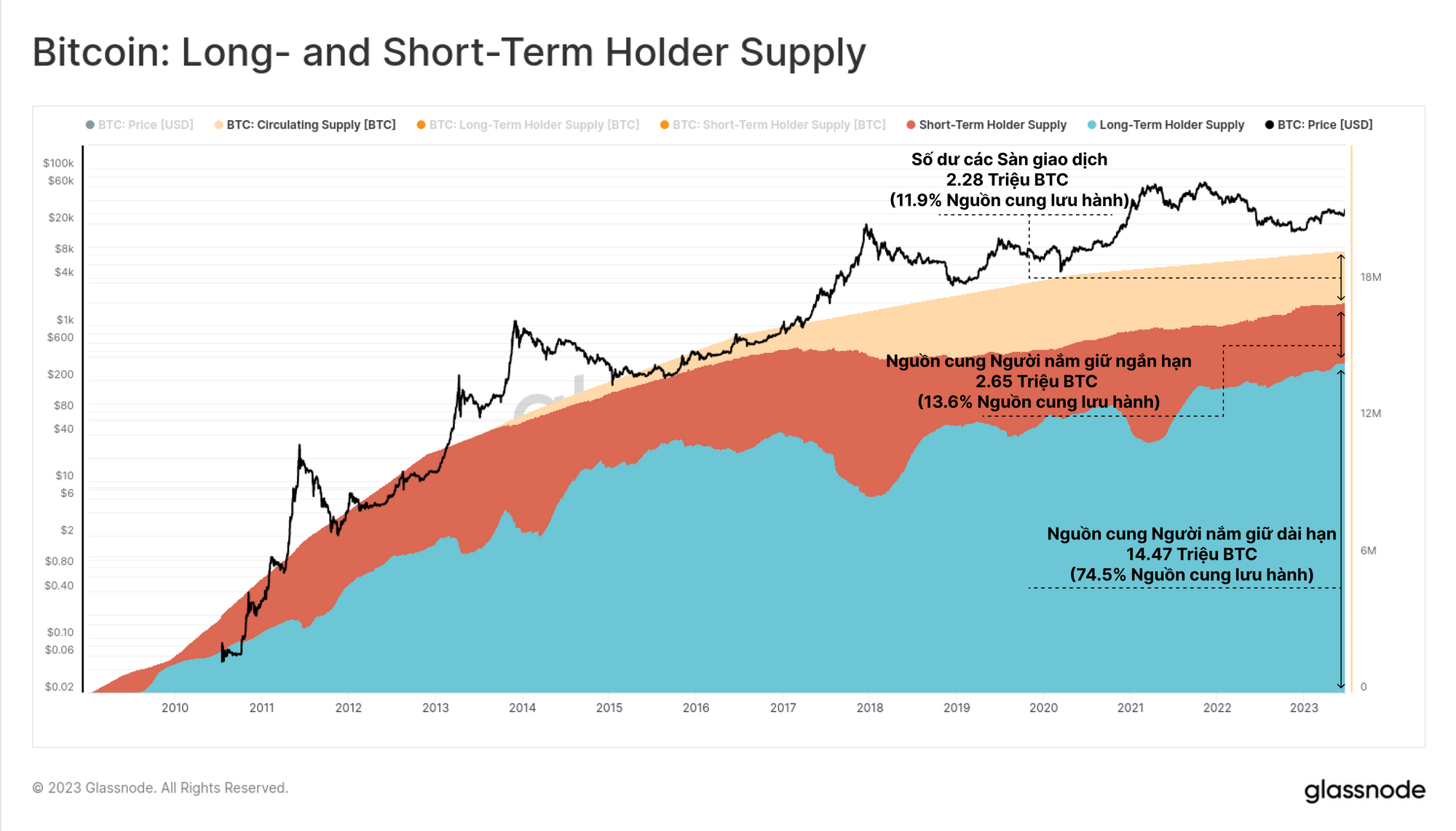

Các bản tin gần đây của chúng tôi nhấn mạnh việc chuyển tài sản đang diễn ra từ các nhà đầu tư ưa chuộng đầu tư ngắn hạn sang HODLer. Mô hình kém thanh khoản ngày càng tăng này là thành phần chính của tất cả các thị trường tăng giá Bitcoin trước đây. Tuy nhiên, trong khi “cú sốc nguồn cung” có thể ảnh hưởng tích cực đến việc hình thành giá, tính bền vững của xu hướng vẫn phụ thuộc vào nguồn cầu mới gia nhập thị trường.

Do tầm quan trọng của bên cầu, chúng tôi tìm cách thiết lập một mô hình để theo dõi sự mở rộng (hoặc thu hẹp) nhu cầu bằng cách sử dụng các số liệu on-chain. Để đạt được mục tiêu này, chúng tôi sẽ đo lường động lực nguồn cung, vốn hoạt động rất tích cực như một đại diện ủy nhiệm của nguồn cầu.

💡 Lượng hóa dòng vốn có thể được đo lường từ những thay đổi về quy mô của khu vực nguồn cung lưu thông đang hoạt động tích cực.

Nói cách khác, khi nhu cầu mới đi vào thị trường, các nhà đầu tư hiện tại thường phản ứng bằng cách giao dịch và phân phối BTC của họ với giá cao hơn. Do đó, việc chi tiêu các BTC cũ hơn 🟦 đòi hỏi sự mở rộng của khu vực nguồn cung trẻ hơn 🟥.

Chúng tôi định nghĩa “Nguồn cung trẻ” là tất cả các đồng coin đã di chuyển trong vòng 155 ngày qua (Người nắm giữ ngắn hạn), những BTC này có xác suất cao sẽ được chi tiêu trong thời gian tới. Tuy nhiên, chúng ta có thể xem xét sâu hơn và chỉ tách riêng tập hợp con có tính thanh khoản cao và hoạt động tích cực nhất của khu vực nguồn cung trẻ, mà chúng ta sẽ định nghĩa là “Nguồn cung nóng”.

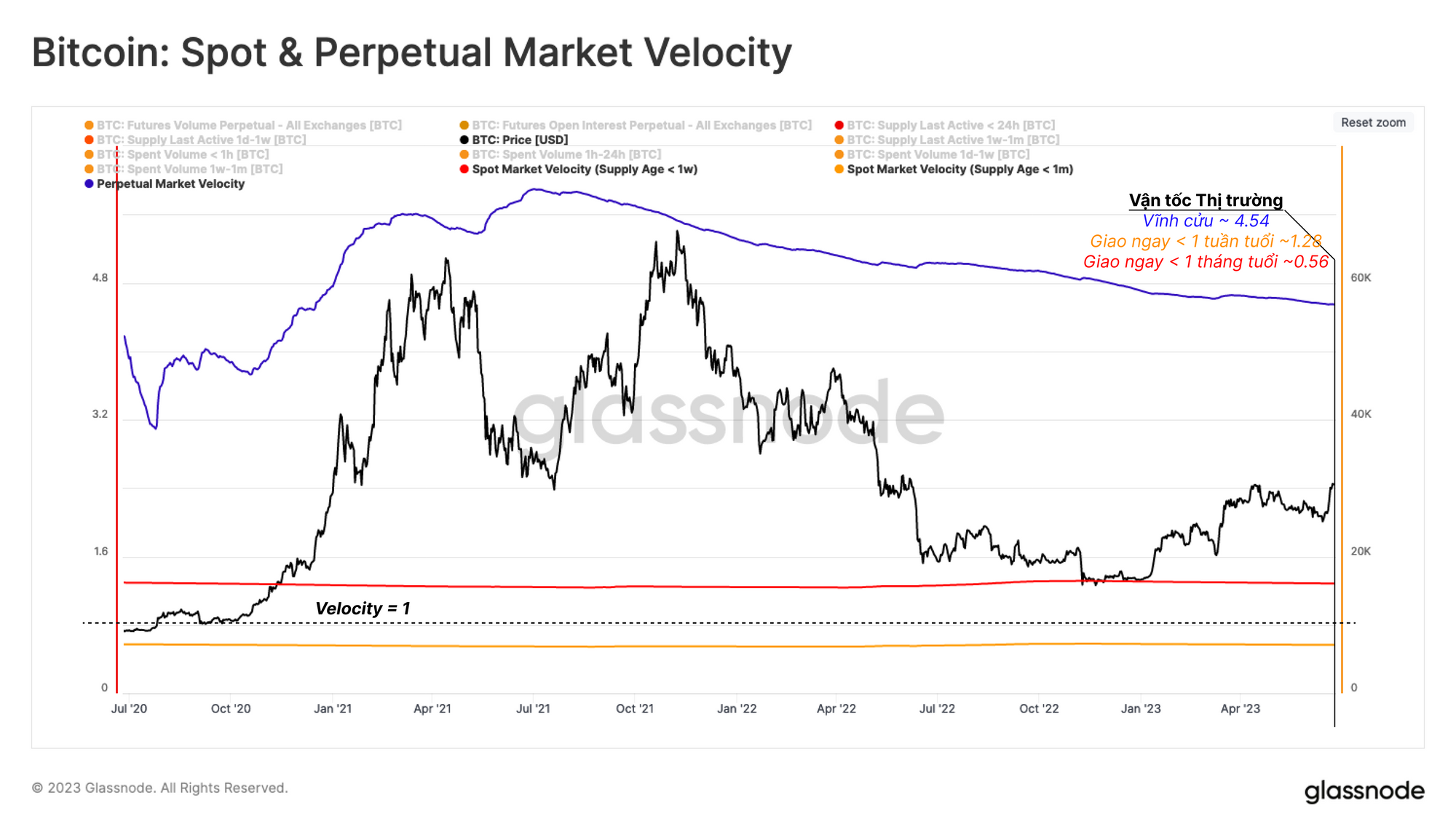

Nguồn cung nóng là một phần của nguồn cung trẻ có Vận tốc từ 1 trở lên. Vận tốc lớn hơn 1 nghĩa là trung bình mỗi BTC trong khu vực đó di chuyển nhiều hơn một lần mỗi ngày.

Bằng cách sử dụng công thức sau, chúng tôi có thể tính toán vận tốc của bất kỳ phần chia nhỏ tùy ý nào của BTC.

Velocity_i = Daily Volume_i / Supply Size_i

Biểu đồ dưới đây cho thấy vận tốc trung bình mọi thời đại cho các thị trường sau:

- Thị trường hợp đồng tương lai vĩnh cửu 🔵 (tốc độ = khối lượng giao dịch chia cho hợp đồng mở).

- Thị trường giao ngay (< BTC 1 tuần tuổi) 🔴 (tốc độ = khối lượng on-chain chia cho nguồn cung < 1 tuần tuổi).

- Thị trường giao ngay (< BTC 1 tháng tuổi) 🟠 (tốc độ = khối lượng on-chain chia cho nguồn cung < 1 tháng tuổi).

Vận tốc của thị trường hợp đồng tương lai vĩnh cửu và nguồn cung < 1 tuần là lớn hơn 1. Nếu chúng ta xem xét các đồng coin từ khung tuổi tiếp theo (1 tháng), tốc độ giảm xuống dưới 1, là mức củng cố quan điểm rằng các đồng coin cũ hơn có xác suất chi tiêu thấp hơn.

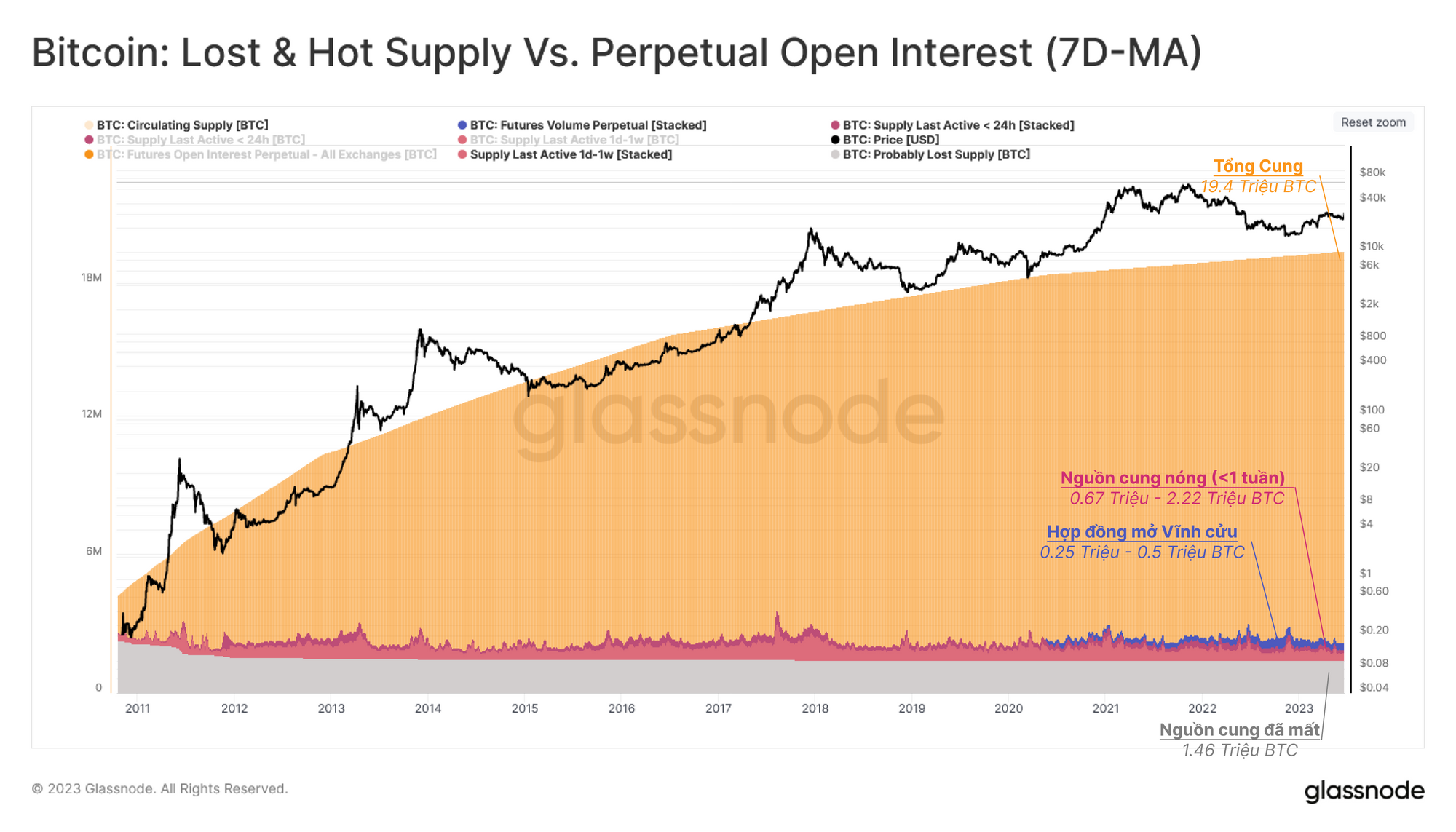

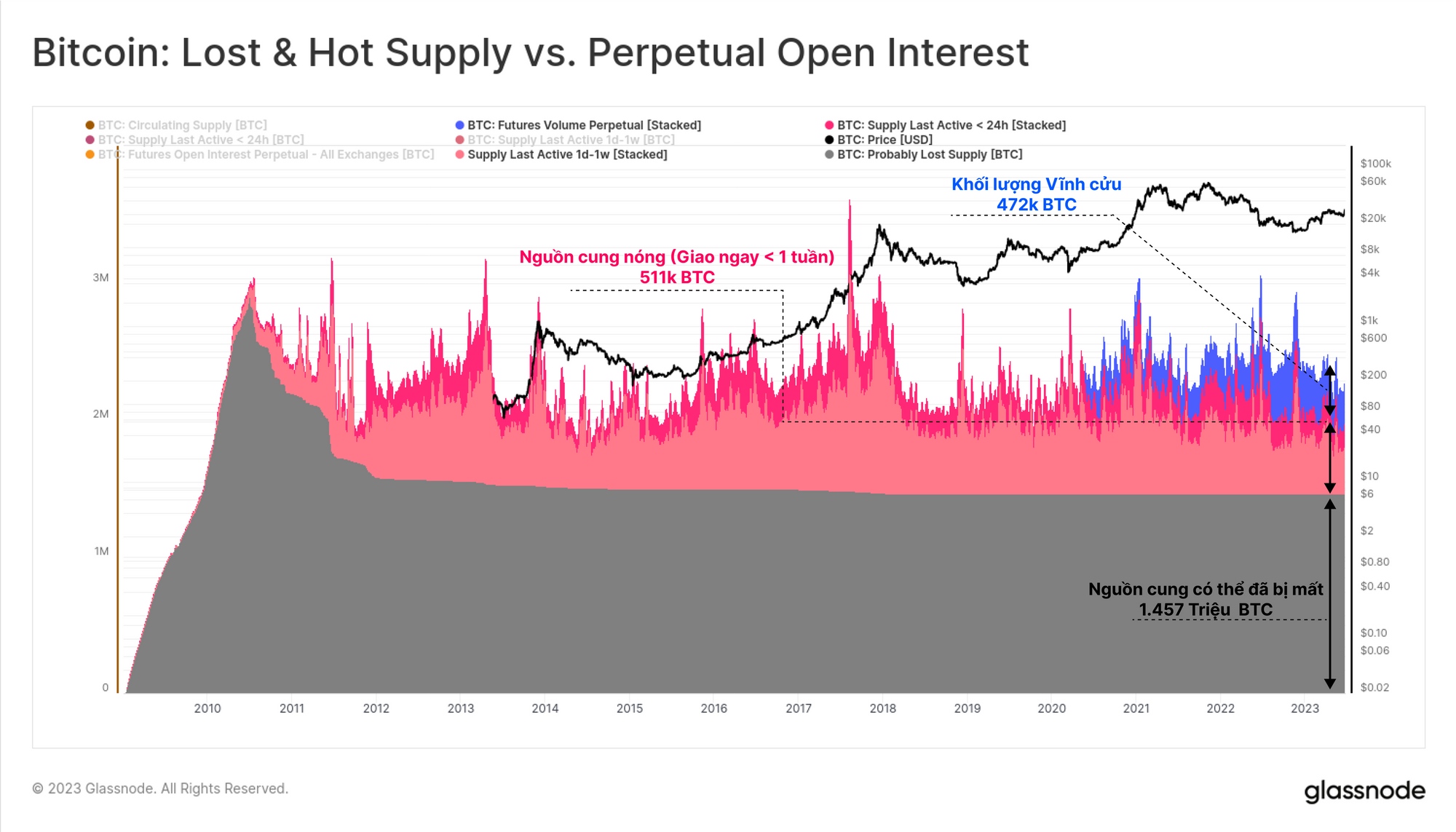

Để hiểu rõ tầm quan trọng của Nguồn cung nóng 🟥 này, khu vực nguồn cung này được trình bày so với Hợp đồng mở vĩnh cửu 🟪, Tổng cung lưu thông 🟧 và Nguồn cung (Có thể) đã mất ⬛. Điều thú vị rút ra là trong toàn bộ lịch sử của Bitcoin, quá trình định giá đã được thúc đẩy bởi một phần tương đối nhỏ trong tổng nguồn cung lưu thông.

Với quy mô trung bình là 0.67 triệu BTC và tối đa là 2.2 triệu BTC, Nguồn cung nóng chiếm từ 3.5% đến 11.3% tổng nguồn cung. Con số này có thể so sánh với khối lượng của các BTC có thể đã mất (1.46 triệu BTC ~ 7.2%), là những đồng coin chưa từng được giao dịch kể từ lần giao dịch đầu tiên của BTC vào tháng 7 năm 2010.

Hợp đồng mở tương lai vĩnh cửu (472k BTC) và Nguồn cung nóng (511k BTC) cũng có kích thước tương tự như được hiển thị dưới đây, cho thấy rằng khối lượng khoảng 983k BTC (~29.5 tỷ đô la) hiện đang “có sẵn” để bán, với một nửa là BTC giao ngay.

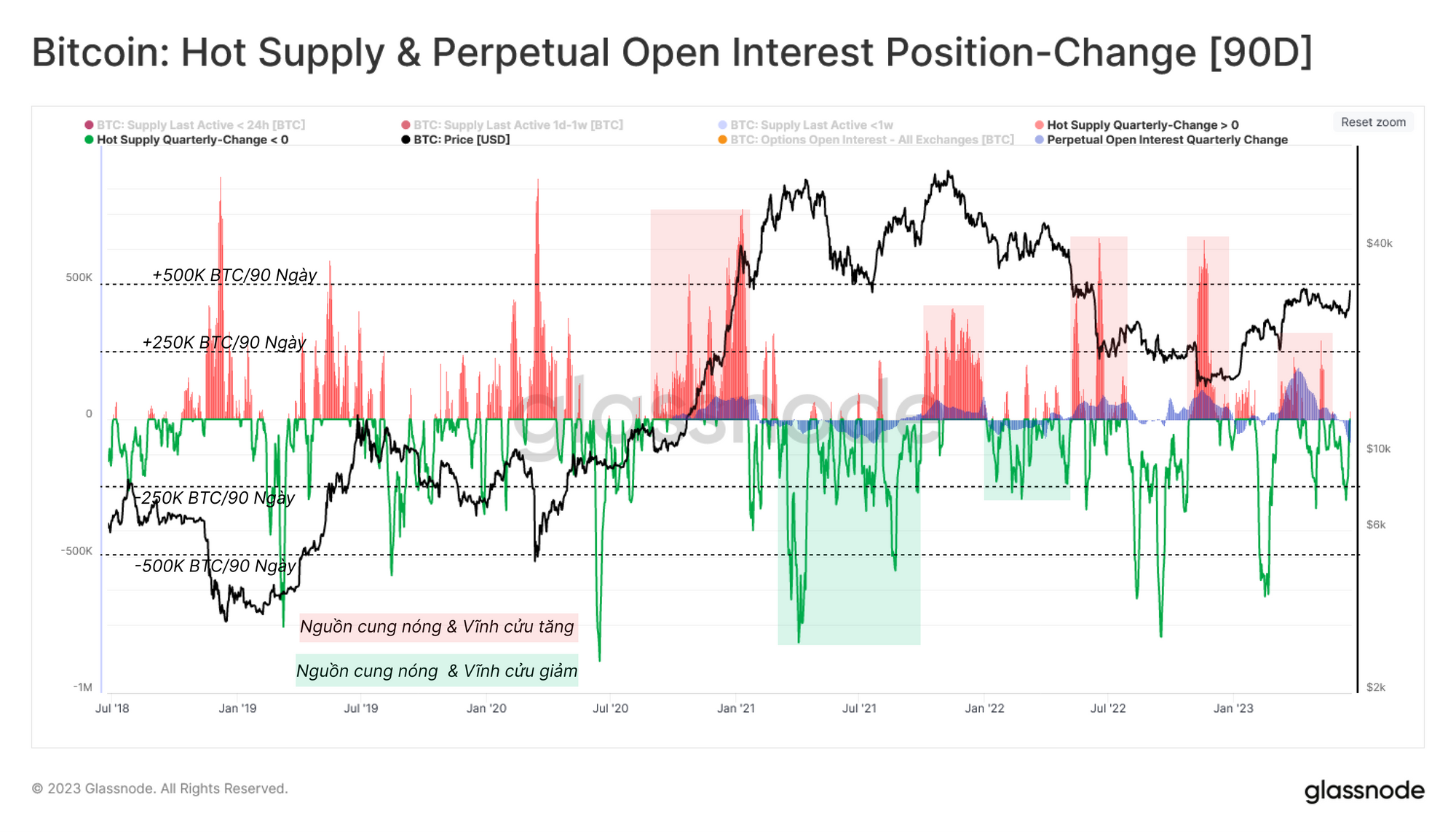

Chúng ta cũng có thể chứng minh mối tương quan giữa hành động giá và những thay đổi trong các thành phần Nguồn cung nóng và Hợp đồng mở vĩnh cửu này. Biểu đồ bên dưới xem xét chỉ số Thay đổi vị thế ròng trong 90 ngày ở những khu vực này, nơi chúng tôi có thể xác định hướng và độ lớn của dòng vốn vào 🟥 và ra khỏi 🟩 thị trường.

Trong suốt các thị trường tăng giá và các sự kiện đầu hàng nghiêm trọng trước đây, số lượng từ 250k đến 500k BTC thường được đưa vào thị trường. Trong các thị trường giá giảm kéo dài, một lượng lớn khối lượng tương tự được tích lũy và đưa ra khỏi thị trường đủ lâu để thoát khỏi nhóm Nguồn cung nóng này (được mua và nắm giữ bởi HODLer).

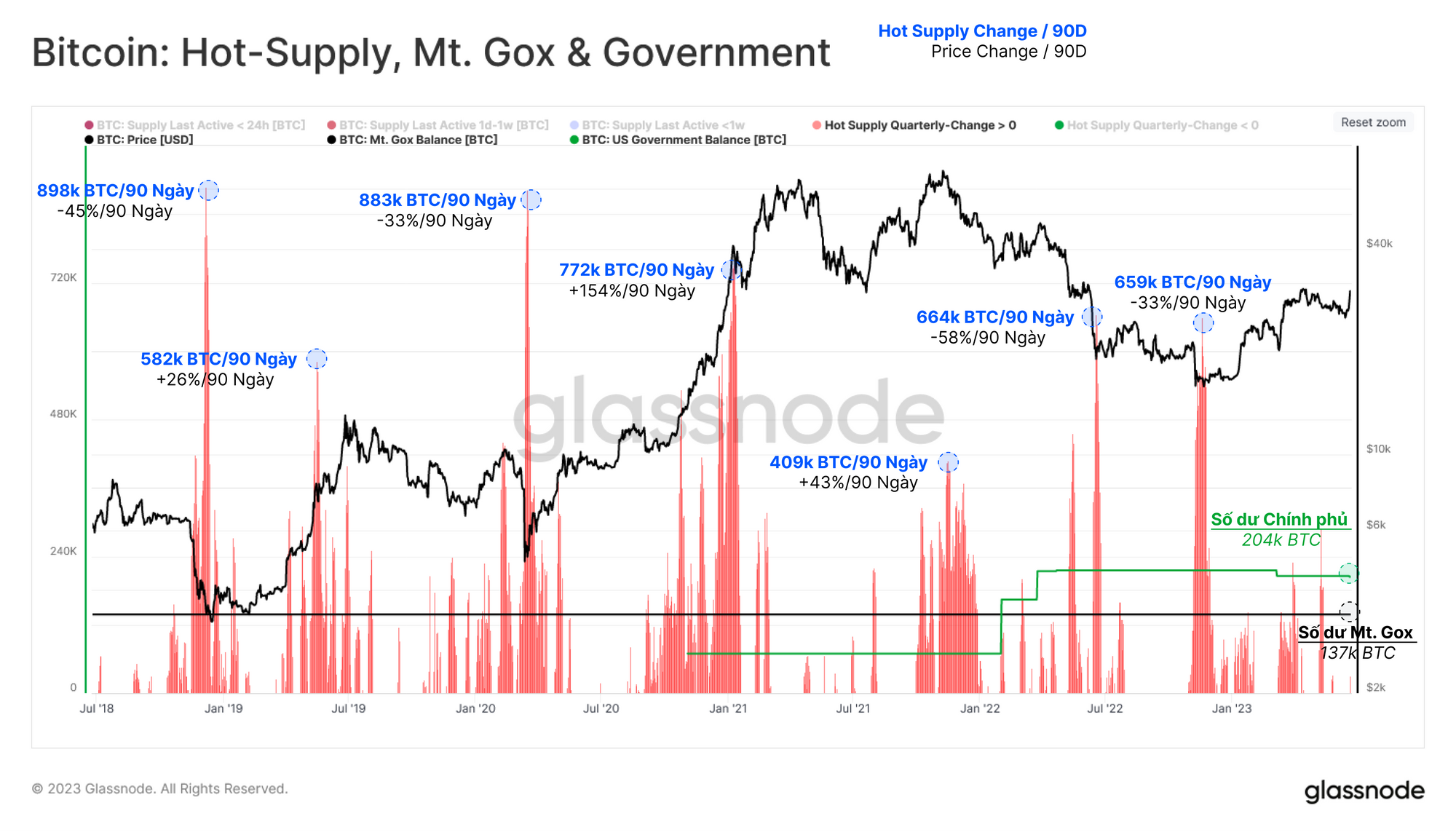

Tác động đến hành động giá phát sinh từ việc mở rộng nguồn cung nóng này được thể hiện trong biểu đồ bên dưới. Đã có bảy làn sóng vốn lớn chảy vào trong 5 năm qua, với mức độ từ 400k BTC đến 900k BTC mỗi quý. Những điều này có liên quan đến sự chuyển động của thị trường từ 26% đến 154%.

Từ biểu đồ này, chúng ta cũng có thể so sánh tác động tiềm ẩn của việc thanh lý các nguồn cung lớn như quỹ Mt. Gox (137k BTC) và số Bitcoin bị tịch thu được nắm giữ bởi chính phủ Hoa Kỳ (204k BTC). Từ đây, chúng ta có thể thấy rằng một phần tư nguồn cầu tương tự có thể có khả năng hấp thụ toàn bộ BTC được phân phối từ cả hai nguồn trên.

Phản ứng với Cơ sở chi phí On-Chain

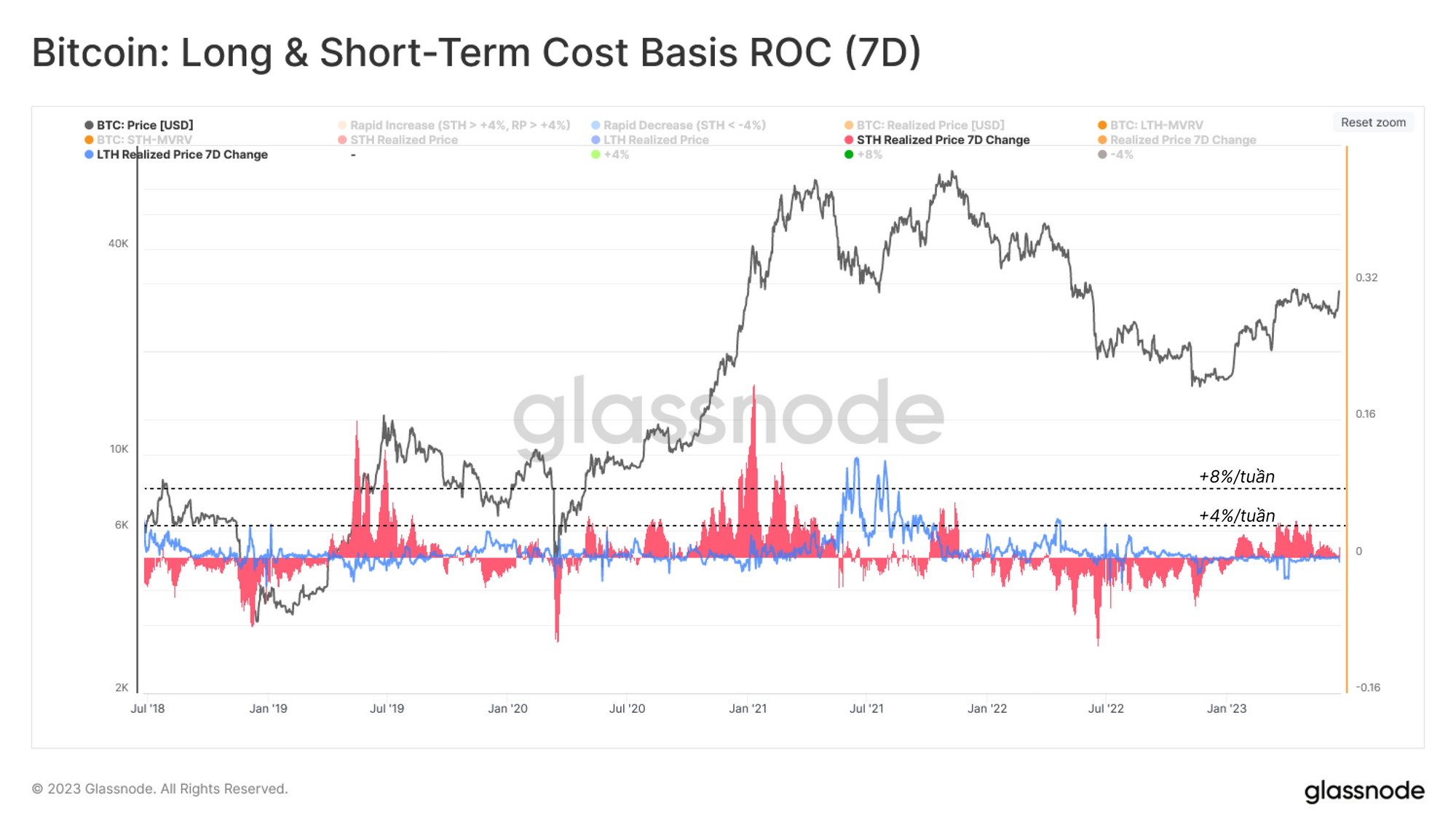

Trong báo cáo WoC 18, chúng tôi đã minh họa tầm quan trọng của hành vi của người nắm giữ ngắn hạn trong các thời điểm mấu chốt của chu kỳ. Trong năm 2023, đã có hai điểm giao cắt chính giữa giá và Cơ sở chi phí của Người nắm giữ ngắn hạn 🔴, nơi diễn ra sự hỗ trợ mạnh mẽ.

Tỷ lệ thay đổi hàng tuần đối với cơ sở chi phí của người nắm giữ dài hạn 🟦 và người nắm giữ ngắn hạn 🟥 đã rơi về 0 vào tuần trước, phản ánh mức cân bằng ổn định đã đạt được quanh mức $26,000. Điều này cho thấy rằng nhà đầu tư đã thoát khỏi tâm lý giảm giá vào năm 2022 và hướng tới nhận thức về mức hòa vốn như một cơ hội để xây dựng vị thế thay vì thoát thanh khoản.

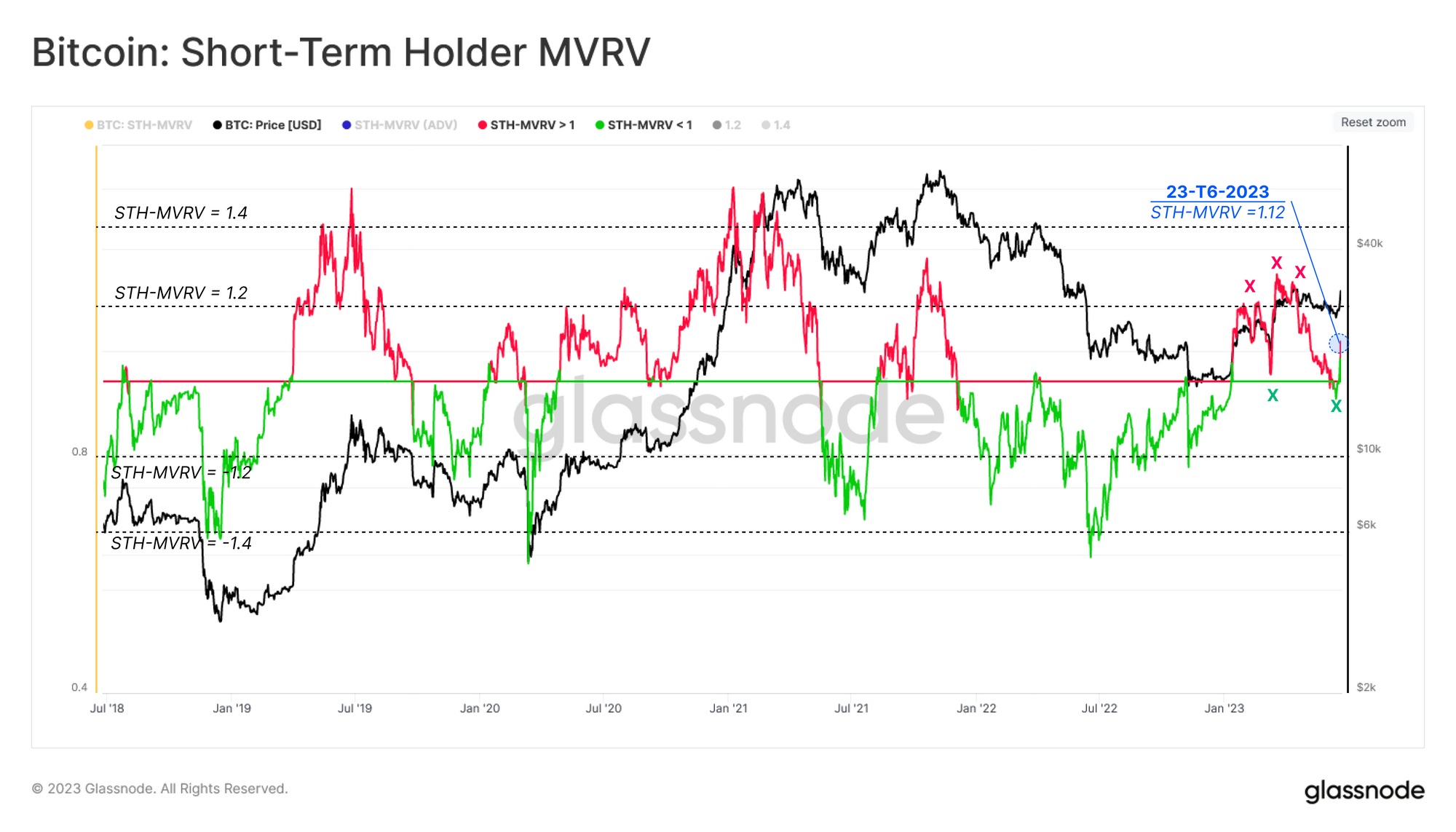

Chúng ta cũng có thể thấy phản ứng mạnh mẽ với mức hòa vốn MVRV = 1 trong chỉ báo MVRV của người nắm giữ ngắn hạn.

Tỷ lệ này hiện ở mức 1.12, cho thấy rằng trung bình nhóm người nắm giữ ngắn hạn đang có lợi nhuận 12%. Nguy cơ thị trường điều chỉnh có xu hướng tăng lên khi số liệu này vượt quá mức từ 1.2 (~$33,200) đến 1.4 (~$38,700), khi lợi nhuận chưa thực hiện các nhà đầu tư thu được ngày càng lớn.

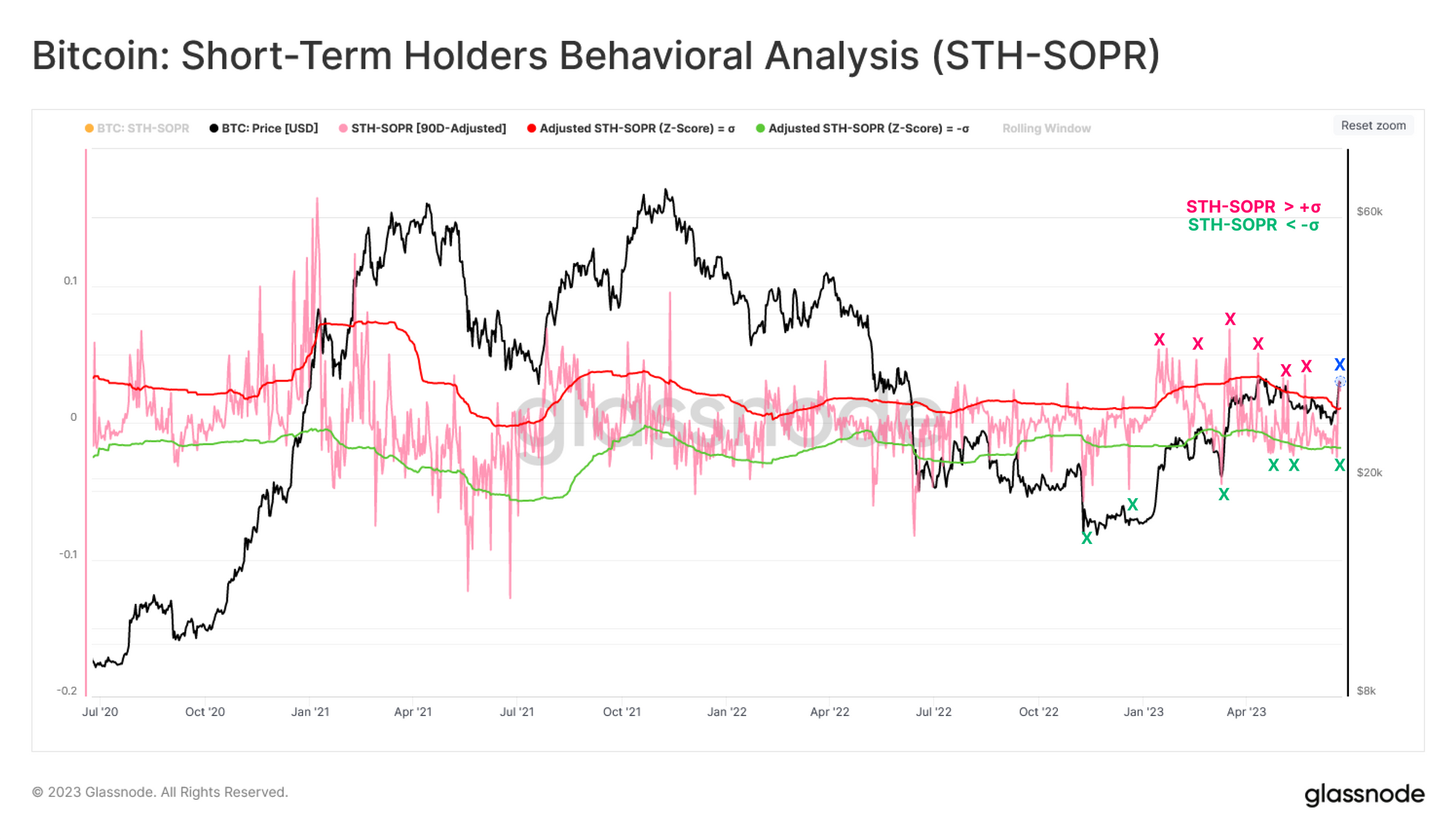

Để kết thúc, chúng tôi xem xét hành vi chi tiêu của người nắm giữ ngắn hạn từ đầu năm đến nay, được thể hiện trong chỉ báo STH-SOPR. Chúng tôi đã vẽ các dải phía trên và dưới bằng cách sử dụng các dải độ lệch chuẩn ± 90 ngày như một công cụ để xác định các điểm phản ứng có thể xảy ra. Nhiều lần trong những tuần gần đây, chúng tôi có thể xác định được tình trạng cạn kiệt của người bán trên thị trường giao ngay diễn ra bên dưới dải dưới 🟢 bao gồm mức giá thấp gần nhất là $25,100 trước khi phục hồi trở lại trên $30,000.

Tóm tắt và Kết luận

Trong cơn sốt nộp đơn đăng ký Bitcoin ETF của các tổ chức tại Hoa Kỳ, chúng tôi đã thấy những dấu hiệu ban đầu về sự hồi sinh của nguồn cầu do Hoa Kỳ dẫn đầu. Điều này xảy ra sau một giai đoạn nhu cầu tương đối yếu hơn tại Hoa Kỳ vào năm 2023, với các sàn giao dịch hàng đầu ở Châu Á chứng kiến năm tích lũy mạnh nhất cho đến nay.

Với triển vọng về một lượng lớn người mua BTC spot mới, chúng tôi đã phát triển một mô hình để đánh giá khối lượng nguồn cung BTC hiện có và bộ công cụ để đánh giá sự mở rộng (hoặc thu hẹp) của nhu cầu mới.

Chúng tôi kết thúc bằng cách xem xét hành vi của nhóm Người nắm giữ ngắn hạn và quan sát thấy rằng tâm lý thị trường của họ dường như đã thoát khỏi trạng thái buồn bã của thị trường gấu vào năm 2022. Hành động của họ cho thấy nhận thức mới về mức “hòa vốn” như một cơ hội để tăng vị thế, thay vì tận dụng chúng như các cơ hội thoát thanh khoản.