Áp Lực Phân Phối Từ Mt. Gox

Sau hơn một thập kỷ tiến hành các thủ tục pháp lý, việc hoàn trả số BTC thu được sau khi sàn giao dịch Mt. Gox sụp đổ cho các chủ nợ đã diễn ra. Từ góc nhìn tâm lý, đây là chương cuối cùng trong một sự kiện lớn đã ảnh hưởng đến ngành công nghiệp này kể từ năm 2013.

Tóm tắt

- Sau một quá trình pháp lý phức tạp, các chủ nợ của Mt. Gox cuối cùng cũng đã nhận lại số Bitcoin thu hồi được từ vụ hack sàn giao dịch khét tiếng. Tính đến thời điểm hiện tại, 59.000 trong số 142.000 BTC thu hồi được đã được phân phối cho các chủ nợ thông qua các sàn giao dịch Kraken và Bitstamp.

- Tỷ lệ tài sản do các nhà đầu tư mới nắm giữ đang giảm và thấp hơn nhiều so với mức thường thấy ở các đỉnh thị trường vĩ mô. Điều này làm nổi bật sự thay đổi chung trong hành vi của các nhà đầu tư khi quay lại trạng thái HODLing.

- Áp lực phân phối của nhóm LTH vẫn tương đối nhẹ và đang giảm. Bên cạnh đó, các nhà đầu tư dài hạn hiện nắm giữ 45% tài sản của mạng lưới, con số tương đối cao so với các mức được thấy gần các sự kiện đạt đỉnh chu kỳ.

Mt. Gox bắt đầu phân phối

Sau hơn một thập kỷ tiến hành thủ tục pháp lý, sự kiện phân phối Bitcoin cho các chủ nợ sau vụ sụp đổ của sàn giao dịch Mt.Gox đã bắt đầu. Sự kiện này đánh dấu một sự kiện lịch sử đối với ngành công nghiệp Bitcoin, đặc biệt là đối với những chủ nợ kiên nhẫn và kiên cường đã đấu tranh trong một cuộc chiến dài và khó khăn để được hoàn trả bằng BTC thay vì tiền pháp định.

Từ góc nhìn tâm lý, đây là chương cuối cùng trong một sự kiện lớn đè nặng lên ngành công nghiệp này kể từ năm 2013.

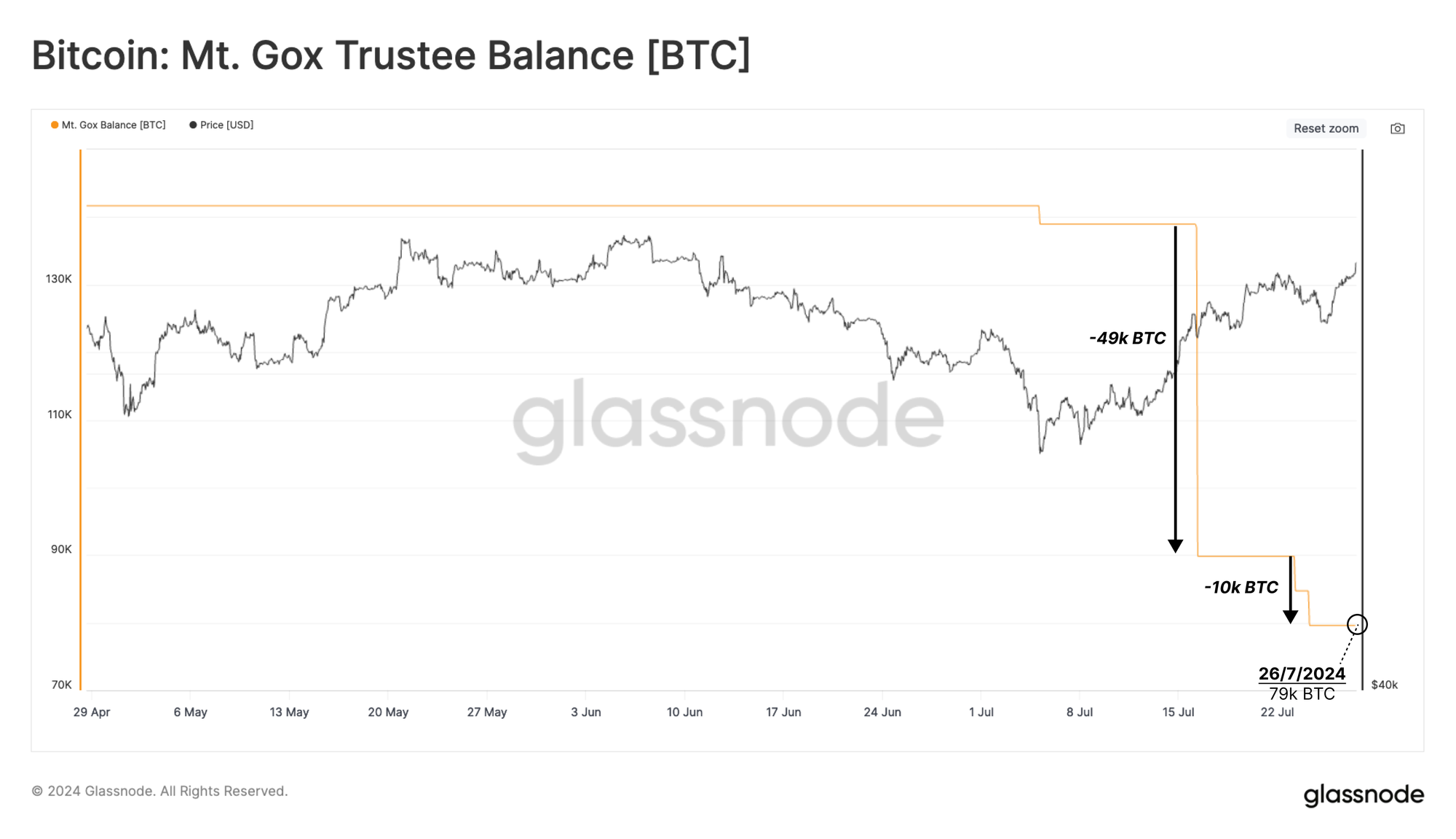

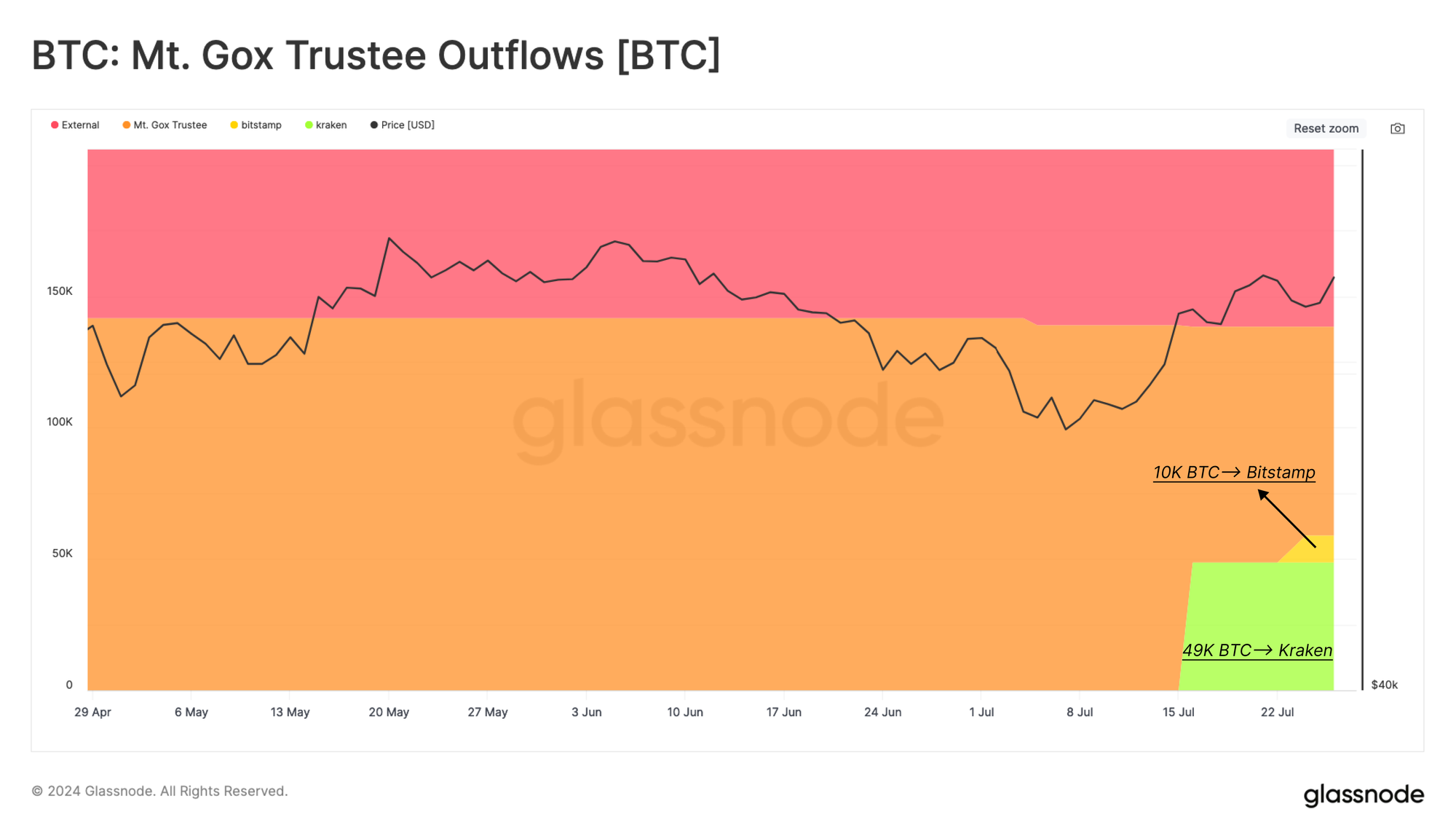

Tổng khối lượng thu hồi được là hơn 141.686 BTC và gần 59.000 BTC hiện đã được phân phối lại cho các chủ nợ và 79.600 BTC khác sẽ sớm được phân phối.

Kraken và Bitstamp đã được chọn là các sàn giao dịch được chỉ định chịu trách nhiệm phân phối lại BTC của các chủ nợ. Kraken hiện đã nhận được 49.000 BTC và Bitstamp đã nhận được đợt đầu tiên là 10.000 BTC.

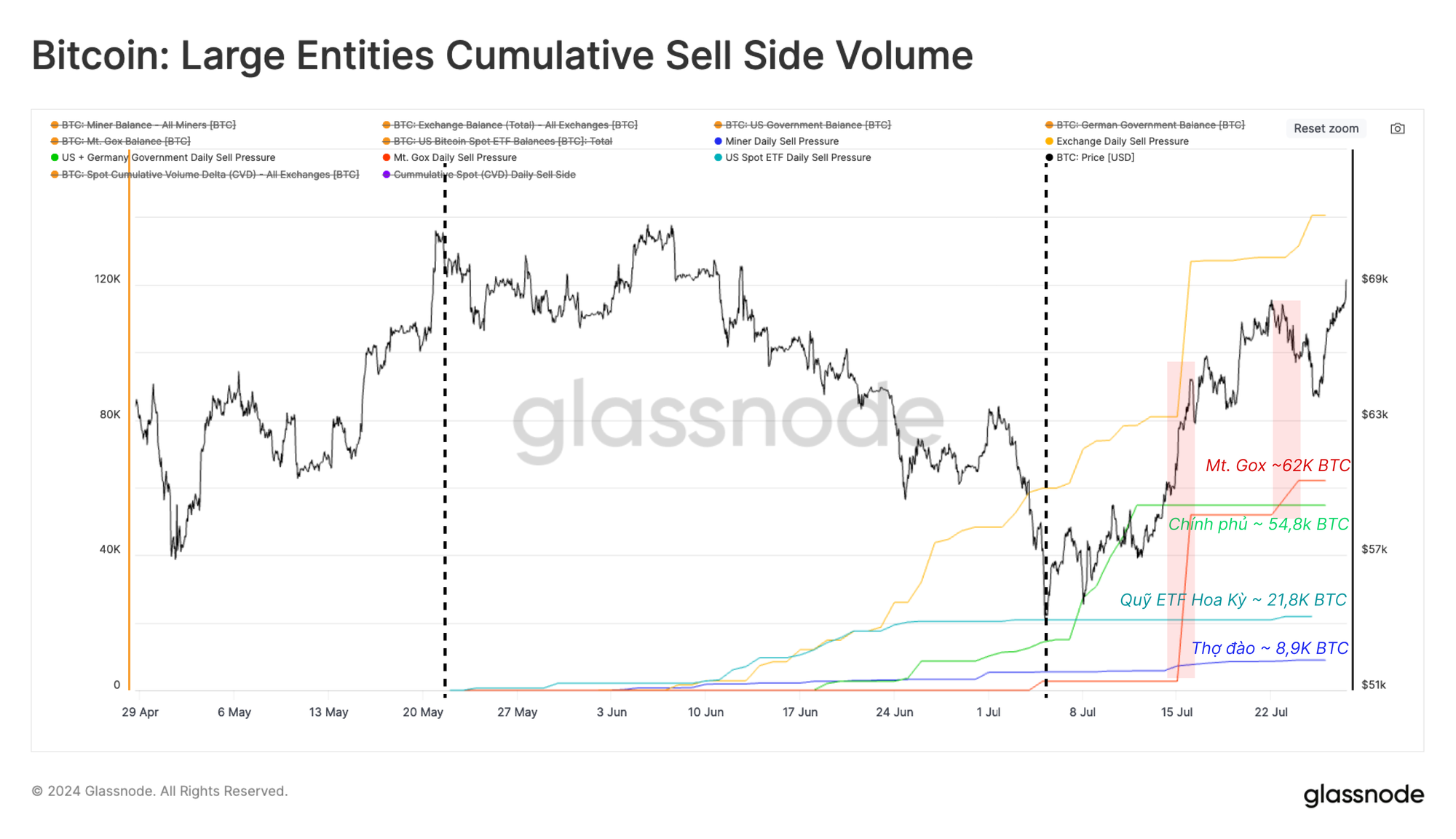

Khi so sánh quy mô phân phối trong 2 tháng qua, từ Mt.Gox đến các thực thể lớn khác, chúng tôi có thể thấy rằng các đợt phân phối này đã có quy mô lớn hơn so với dòng tiền ETF chảy vào, phần thưởng khối cho thợ đào và lượng bán ra của Chính phủ Đức.

Tuy nhiên, cũng đáng lưu ý đến lịch sử lâu dài của các chủ nợ đang cố gắng thu hồi tiền của họ, vì điều này có thể vẽ nên bức tranh về các mô hình hành vi có khả năng xảy ra của họ trong tương lai:

- Các chủ nợ đã chọn nhận BTC thay vì tiền pháp định, đây là điều mới trong luật phá sản của Nhật Bản.

- Một số thực thể đã tìm cách mua lại các yêu cầu của chủ nợ trong suốt quá trình pháp lý kéo dài một thập kỷ.

- Với khoảng thời gian dài từ khi Mt. Gox sụp đổ cho đến nay, có khả năng nhiều chủ nợ (những người không bán các yêu cầu của họ) vẫn còn hoạt động ít nhiều trong thị trường Bitcoin.

Do đó, khả năng tương đối cao là chỉ một tập hợp con trong số các BTC được phân phối này sẽ thực sự được bán ra thị trường. Tuy nhiên, ý tưởng này dựa trên một mức độ suy đoán nhất định và thực tế rất khó để đo lường riêng lẻ.

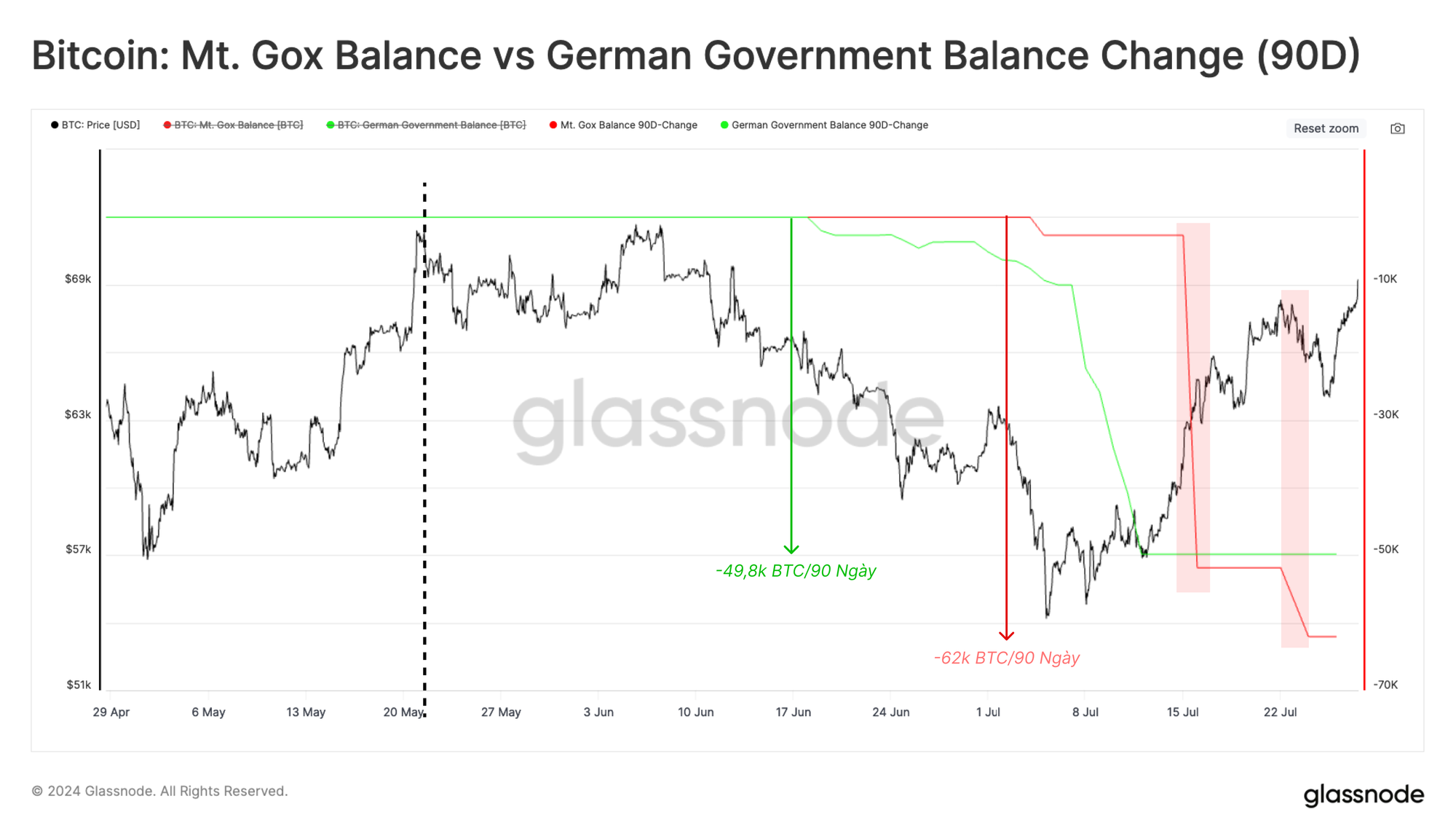

Áp lực bán của Chính phủ Đức vào cuối tháng 6 là rất lớn, với hơn 48.000 BTC được bán ra trong vòng 1 tháng. Tuy nhiên, thị trường đã hấp thụ nguồn cung này và nhanh chóng phục hồi từ 53.000 USD lên hơn 68.000 USD ngay sau đó.

Giá Bitcoin tiếp tục giao dịch trong khoảng từ 68.000 USD đến 66.000 USD trong suốt quá trình phân phối của Mt.Gox, điều này có thể gợi ý về một áp lực bán nhẹ hơn dự kiến (luận điểm bên trên) và/hoặc nguồn cầu tương đối vững chắc.

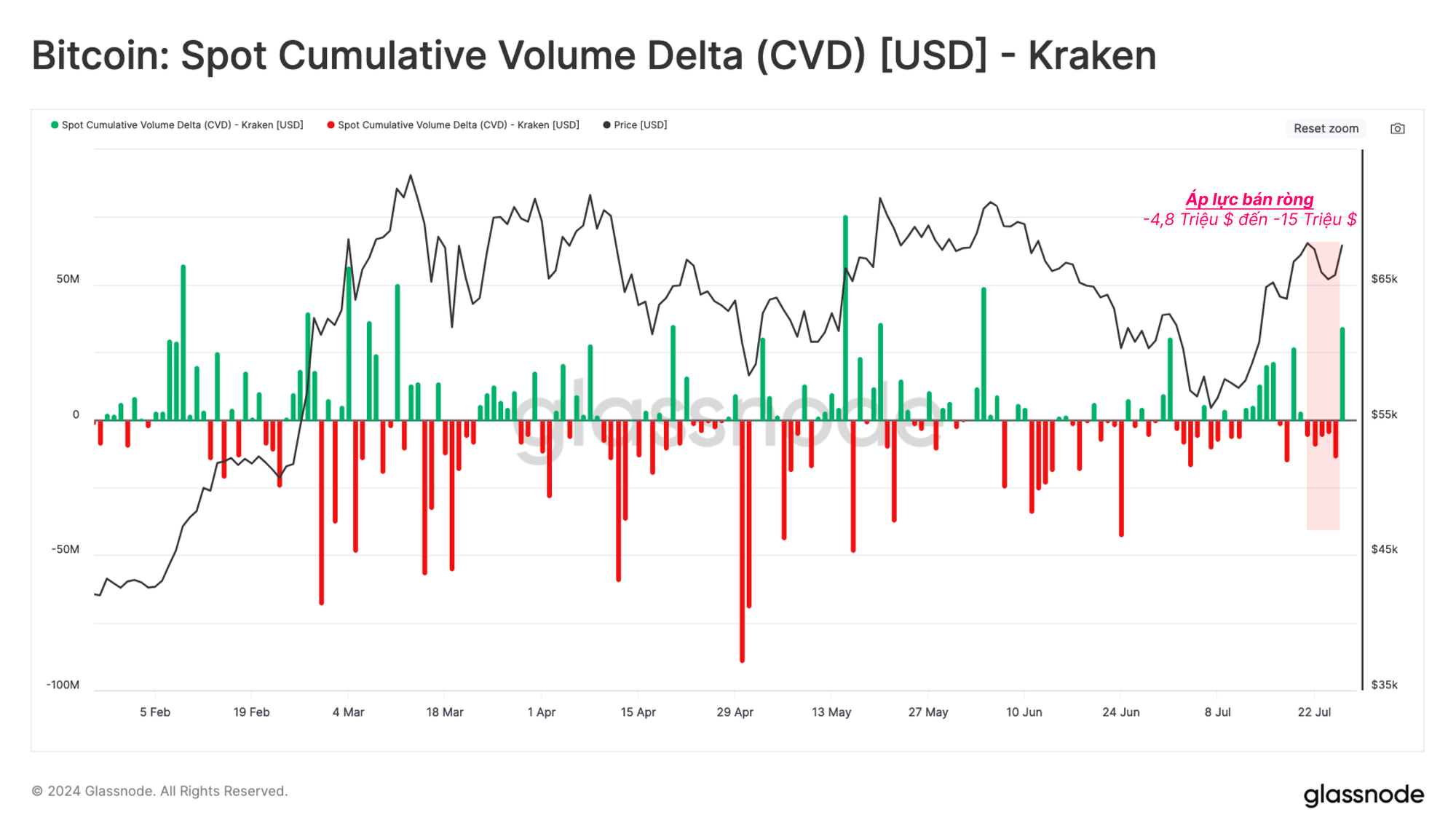

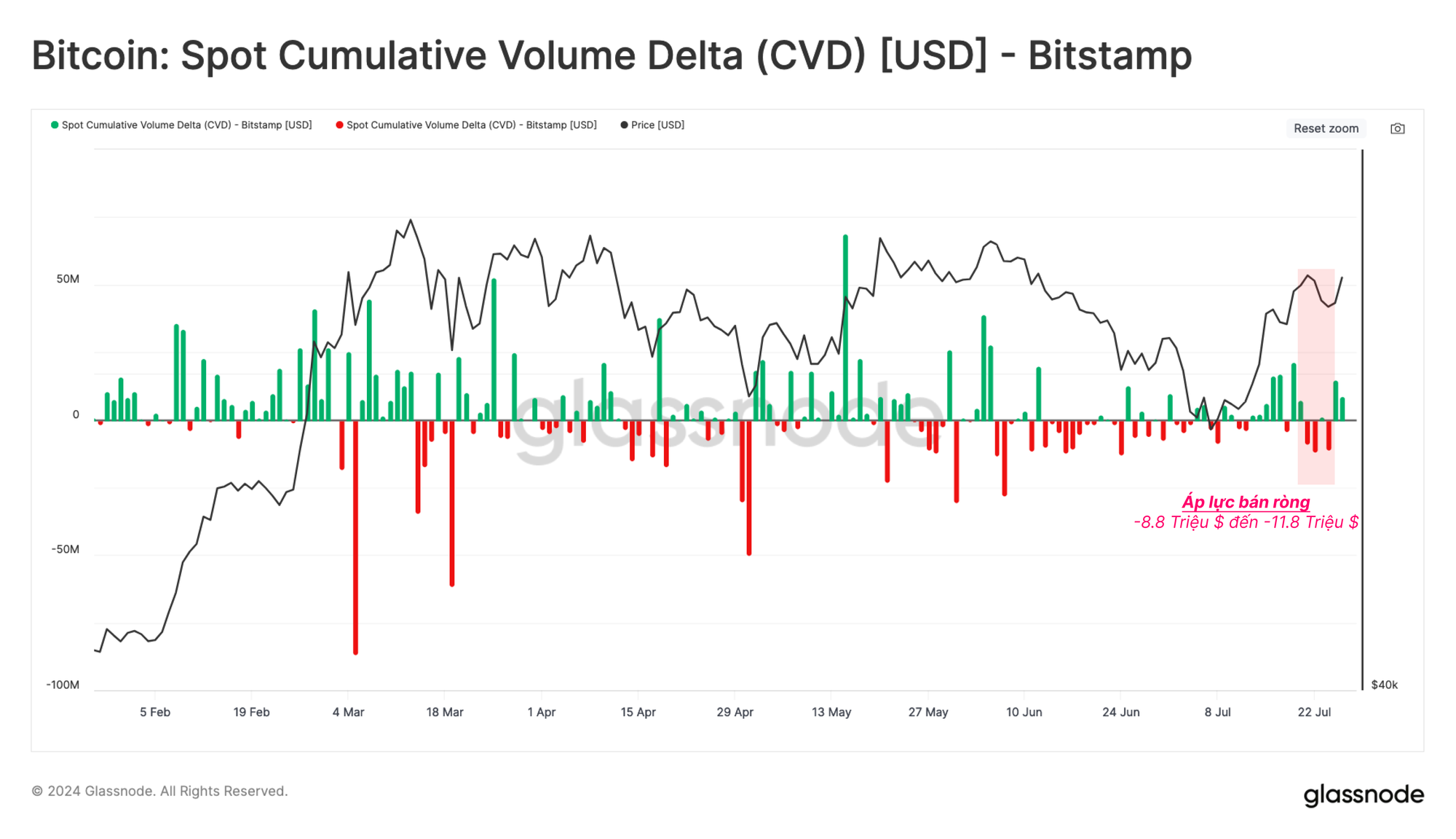

Với nhận thức rằng cả Kraken và Bitstamp đều là nơi giao dịch của các BTC được tái phân phối, chúng tôi có thể sử dụng số liệu CVD để cũng cố thêm cho ý tưởng này.

CVD đo lường sự khác biệt ròng giữa khối lượng giao dịch mua và bán giao ngay trên các sàn giao dịch tập trung (chỉ tính các lệnh market).

Nếu tách riêng số liệu CVD liên quan đến Kraken, chúng ta có thể thấy áp lực bán tăng nhẹ sau khi phân phối nhưng vẫn nằm trong phạm vi hàng ngày thông thường.

Đối với Bitstamp, chúng ta có thể thấy một câu chuyện tương tự, với xu hướng nghiêng nhẹ về phe bán.

Điều này bổ sung thêm một chút bằng chứng cho luận điểm của chúng tôi rằng các chủ nợ có thể được coi là có tư duy của những người nắm giữ dài hạn trong thời điểm hiện tại. Nếu luận điểm này đúng thì đây là một quan sát đáng chú ý, vì động lực để các chủ nợ chốt lời là rất lớn do giá đã tăng đáng kể kể từ năm 2013.

Quay lại trạng thái HODLing

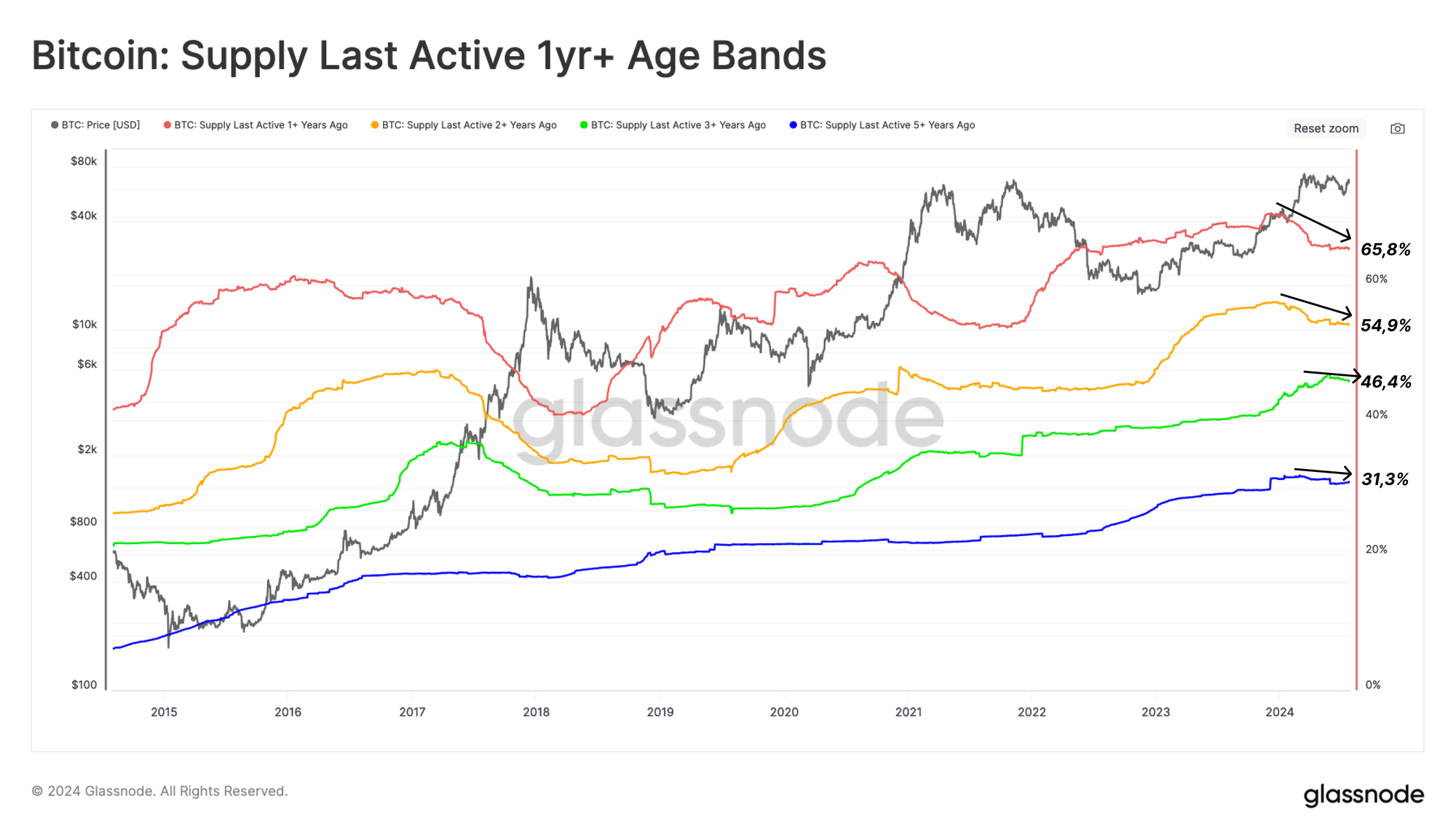

Thị trường tăng giá sẽ thu hút áp lực bán ra, vì giá cao hơn khuyến khích những người nắm giữ dài hạn chốt lời một phần tài sản của họ. Chúng ta có thể quan sát hiện tượng này thông qua sự sụt giảm đáng kể trong số liệu Nguồn cung hoạt động lần cuối 1 năm và 2 năm trong suốt tháng 3 và tháng 4.

Điều này mô tả các nhà đầu tư dài hạn bán BTC để đáp ứng nguồn cầu mới trong quá trình tăng giá đến mức ATH 73.000 USD. Tốc độ sụt giảm đã chậm lại trong thời gian gần đây cho thấy sự trở lại dần dần của hành vi HODLing giữa các nhà đầu tư.

🔴 Nguồn cung hoạt động lần cuối 1 năm: 65,8%

🟡 Nguồn cung hoạt động lần cuối 2 năm: 54,9%

🟢 Nguồn cung hoạt động lần cuối 3 năm: 46,4%

🔵 Nguồn cung hoạt động lần cuối 5 năm: 31,3%

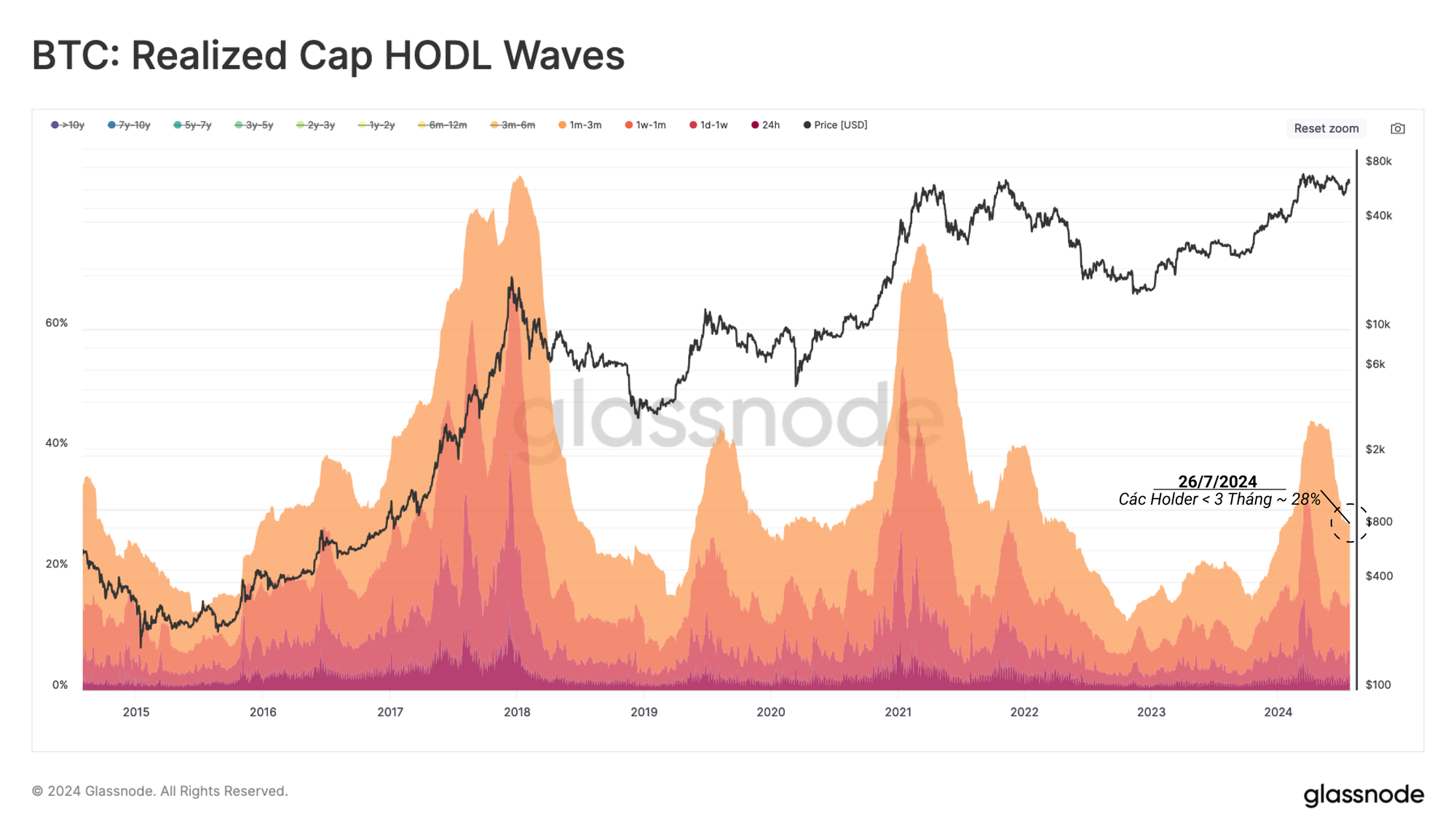

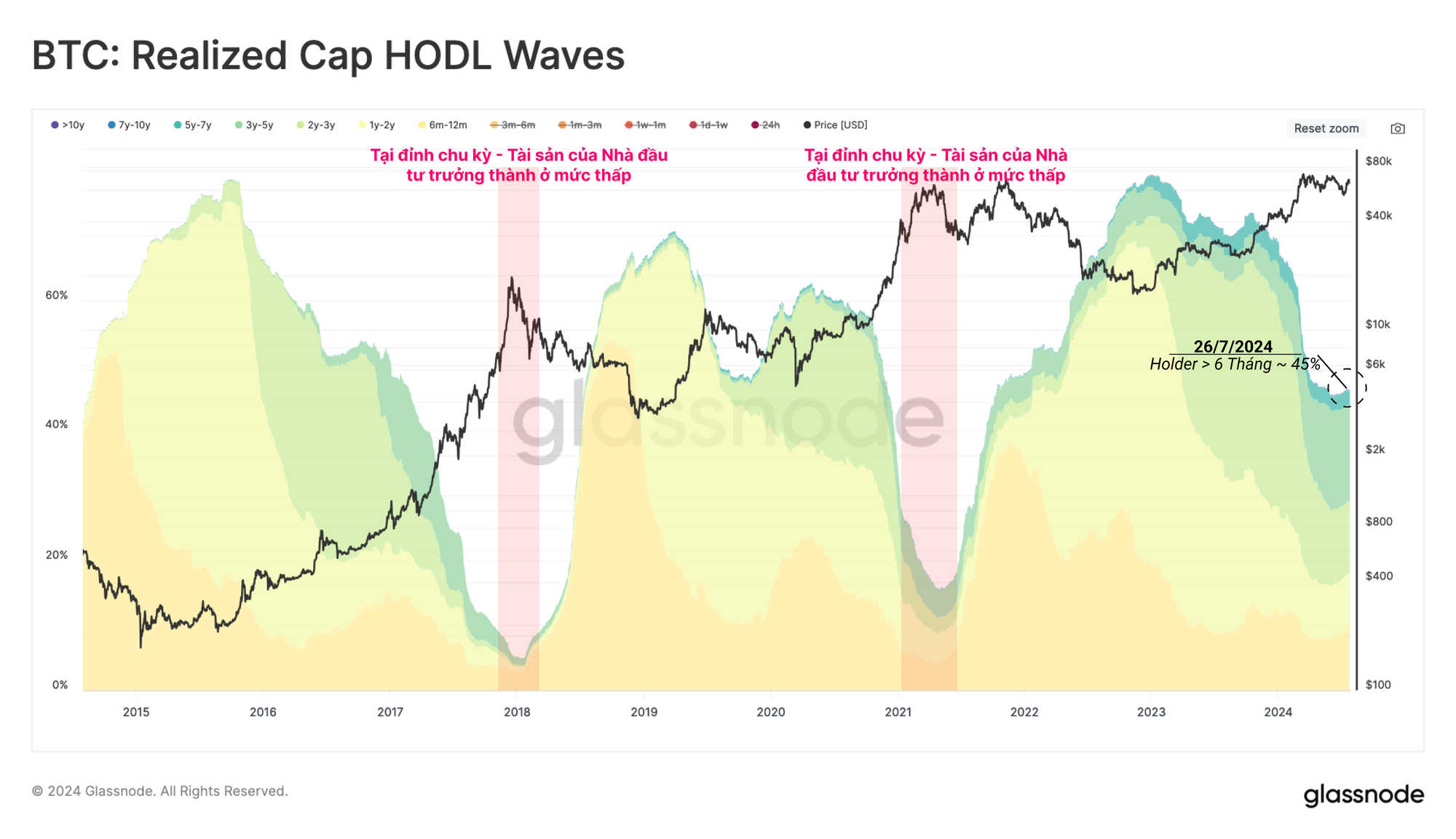

Chỉ số Realized Cap HODL Wave giúp phân tách khối tài sản USD được giữ trong các BTC có độ tuổi dưới ba tháng. Chỉ số này cho phép chúng tôi đánh giá làn sóng nhu cầu đổ vào từ các nhà đầu tư mới

Đỉnh điểm của một thị trường tăng giá hưng phấn thường được đánh dấu bằng sự bão hòa trong khối tài sản được nắm giữ bởi những người mua mới này, điều này cũng thể hiện điểm thoái vốn quy mô lớn của những người nắm giữ dài hạn.

Hiện tại, tỷ lệ khối tài sản do các nhà đầu tư mới nắm giữ đang giảm và thấp hơn nhiều so với mức thường thấy ở các đỉnh thị trường vĩ mô. Điều này làm nổi bật sự thay đổi chung trong hành vi của nhà đầu tư khi quay lại trạng thái HODLing nhưng cũng là sự chậm lại chung trong nguồn cầu mới kể từ mức ATH 73.000 USD.

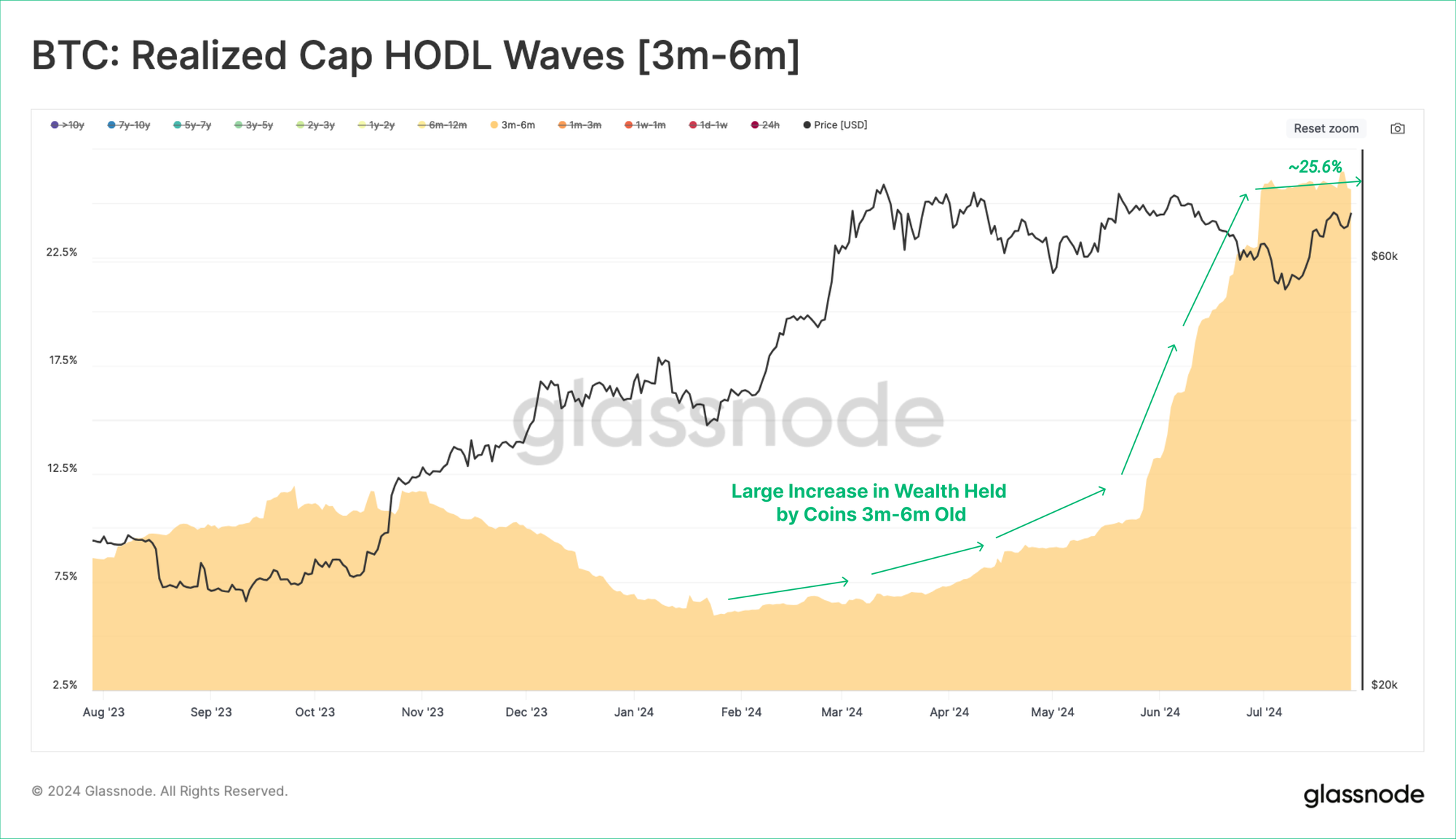

Nếu kiểm tra nhóm người đã nắm giữ BTC trong 3 và 6 tháng, chúng tôi có thể thấy sự gia tăng đáng kể trong tài sản tương đối của họ. Điều này một lần nữa cho thấy xu hướng chung của các nhà đầu tư hoạt động vào đầu năm, những người đã giữ BTC của họ ở trạng thái không hoạt động và trở thành các nhóm tuổi cao hơn.

Từ đây, chúng tôi suy ra rằng HOLDing có khả năng là cơ chế chi phối trong nhóm Người nắm giữ ngắn hạn.

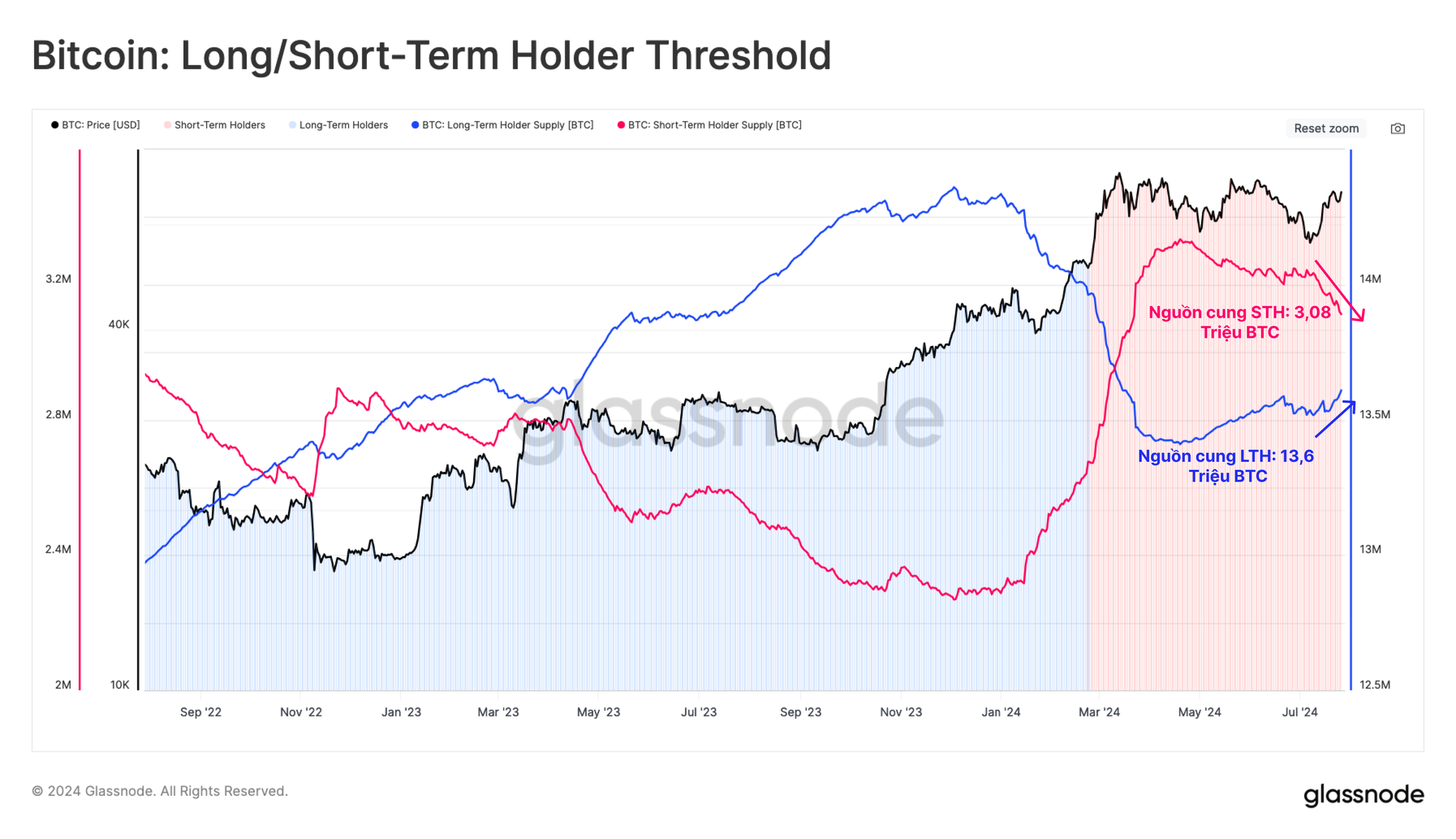

Xem xét những người nắm giữ dài hạn, chúng tôi có thể điều tra hành vi của các nhà đầu tư đã mua cách đây hơn 6 tháng.

Các nhà đầu tư dài hạn hiện nắm giữ 45% tài sản mạng lưới, tương đối cao khi so sánh với mức thường thấy gần các sự kiện tạo đỉnh chu kỳ vĩ mô. Điều này nhấn mạnh rằng những người nắm giữ dài hạn nắm giữ các BTC ở chế độ HODL và có thể đang kiên nhẫn chờ giá cao hơn để thoái vốn.

So sánh tổng số dư nắm giữ bởi Người nắm giữ dài hạn và ngắn hạn, chúng tôi nhận thấy một sự phân kỳ mới đang diễn ra. Nguồn cung của Người nắm giữ dài hạn đang tăng lên và nguồn cung của người nắm giữ ngắn hạn đang giảm.

Biểu đồ bên dưới cho thấy ranh giới tuổi phân tách LTH và STH là đối với các BTC được mua trước/sau cuối tháng 2 năm 2024, khi giá vào khoảng 51.000 USD. Có khả năng, nhiều BTC đã được mua trong gian đoạn tăng giá do sự hưng phấn về các ETF sẽ sớm bắt đầu chuyển sang trạng thái LTH và sự phân kỳ này có khả năng sẽ tăng tốc.

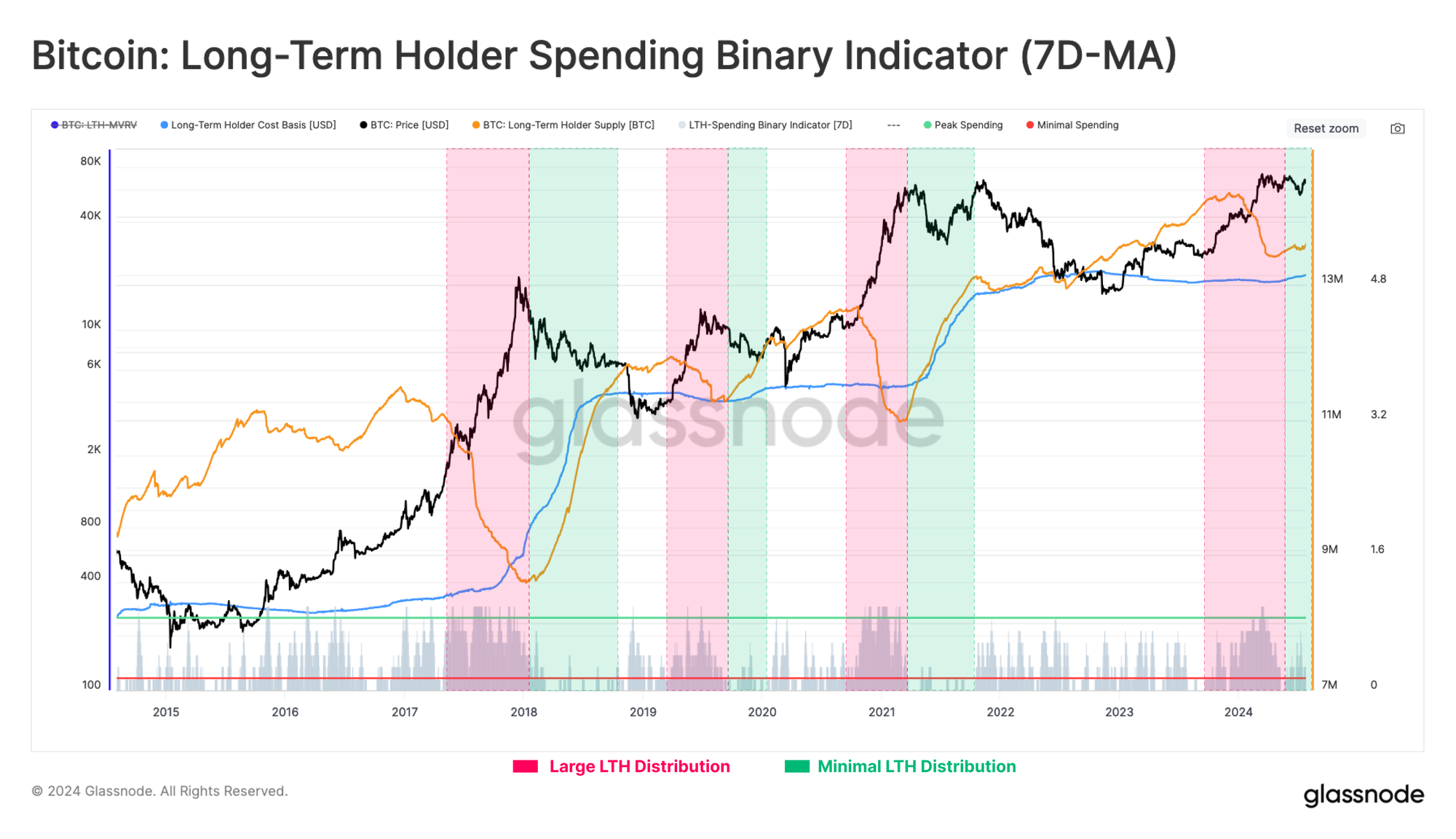

Cuối cùng, chúng tôi có thể sử dụng Chỉ báo Binary Spending Indicator Người nắm giữ dài hạn để mô tả và trực quan hoá cường độ áp lực phân phối HODLer.

Áp lực phân phối của nhóm LTH vẫn tương đối nhẹ và đang giảm dần. Điều này củng cố thêm cho luận điểm chung của chúng tôi rằng nguồn cung Bitcoin vẫn bị chi phối chủ yếu bởi các nhà đầu tư dài hạn và có niềm tin cao. HODLing vẫn là chiến lược được ưa chuộng trong thời điểm hiện tại.

Tóm tắt và kết luận

Cuối cùng, đợt phân phối Mt.Gox được mong đợi từ lâu đã diễn ra. Đây là một chiến thắng đáng kể cho các chủ nợ, những người đã đấu tranh quyết liệt để được hoàn trả bằng BTC chứ không phải tiền pháp định. Mặc dù vậy, do giá đã tăng mạnh trong thập kỷ qua, có thể dự đoán về một áp lực bán ra không hề nhỏ từ phía người nhận.

Tuy nhiên, các chủ nợ có vẻ như đại diện cho HODLer hoặc nhà đầu tư dài hạn, có khả năng làm giảm bớt áp lực bán ra trong những tuần tới.

Cùng với đó, bảng cân đối kế toán của Người nắm giữ dài hạn tiếp tục tăng, trong khi tỷ lệ tài sản của họ vẫn cao đáng kể so với các sự kiện đỉnh vĩ mô trước đây. Điều này cho thấy rằng cơ chế thị trường chủ yếu đã chuyển sang HODLing khi các nhà đầu tư trưởng thành chờ giá cao hơn để bán số BTC của họ.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Các quyết định đầu tư không nên được đưa ra dựa trên thông tin được cung cấp ở đây và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của chính mình.

Các số liệu số dư Sàn giao dịch được lấy từ cơ sở dữ liệu toàn diện có các địa chỉ được dán nhãn của Glassnode, được tích lũy thông qua thông tin sàn giao dịch được công bố chính thức và thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác tối đa trong việc thể hiện số dư trên sàn giao dịch, nhưng điều quan trọng cần lưu ý là những số liệu này không phải lúc nào cũng phản ánh toàn bộ dự trữ của sàn giao dịch, đặc biệt khi sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi kêu gọi người dùng thận trọng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm về bất kỳ sai lệch hoặc khả năng không chính xác nào. Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.

- Tham gia kênh Telegram của chúng tôi.

- Để tìm hiểu các chỉ số và biểu đồ on-chain hãy truy cập Glassnode Studio.

- Để có thông báo tự động về các chỉ số on-chain và hoạt động của các sàn giao dịch, hãy truy cập Glassnode Alerts Twitter.