Đỉnh Sau Cao Hơn

Lần đầu tiên kể từ ATH, Bitcoin đã thiết lập đỉnh sau cao hơn đỉnh trước (higher high) khi giá bật lên vùng $66k. Cùng với đó, rất nhiều số liệu on-chain quan trọng cũng đã thiết lập đỉnh cao hơn, khiến đây trở thành một thời điểm thú vị.

Tóm tắt

- Khi so sánh hiệu suất giá theo chu kỳ của Bitcoin kể từ đáy thị trường giá giảm, một điểm tương đồng kỳ lạ xuất hiện trong cả ba chu kỳ trước đó, với một chỉ số giao dịch ở vị thế gần như giống hệt nhau.

- Một lượng lớn BTC được mua gần mức ATH $73k đã được nắm giữ quá 155 ngày dẫn đến sự gia tăng về số lượng BTC đang trong trạng thái thua lỗ được nắm giữ bởi Người nắm giữ dài hạn.

- Tuy nhiên, quy mô thua lỗ chưa thực hiện được nắm giữ bởi những nhà đầu tư này vẫn ở mức nhỏ, cho thấy áp lực tài chính không đáng kể lên danh mục đầu tư của họ.

- Có thể thấy lợi nhuận của Người nắm giữ ngắn hạn được cải thiện rõ ràng trong suốt đợt tăng giá gần đây, mang lại sự nhẹ nhõm cho những người mua mới.

- Niềm tin của các nhà đầu tư ETF Hoa Kỳ vẫn tương đối mạnh mẽ, thể hiện qua áp lực bán nhỏ, mặc dù vẫn đang ở dưới mức trung bình cơ sở chi phí dòng tiền vào.

Định hướng chu kỳ

Thị trường Bitcoin đã chứng kiến một đợt phục hồi trở lại vùng $66k vào tuần trước, thiết lập đỉnh mới cao hơn đầu tiên kể từ tháng 6. Hành động giá này cho thấy những dấu hiệu đầu tiên về khả năng đổi chiều của xu hướng giảm.

Thị trường đã giảm về mức $60k vào đầu tuần và đang giao dịch ở mức $61,7k tại thời điểm viết bài.

Khi đánh giá hiệu suất giá của Bitcoin từ đáy chu kỳ, chúng tôi nhận thấy một sự tương đồng đáng chú ý về hiệu suất mặc dù các điều kiện thị trường rất khác nhau. Lý do khiến Bitcoin đi theo một con đường tương tự như vậy là một chủ đề tranh luận thường xuyên, nhưng nó tiếp tục cung cấp một khung tham chiếu thú vị để các nhà phân tích suy ngẫm về cấu trúc và thời lượng chu kỳ.

Cả giai đoạn 2015-16 🔵 và 2019-20 🟢 đều giao dịch tương tự một cách kỳ lạ với sự phục hồi được thấy trong giai đoạn 2023-24 ⚫.

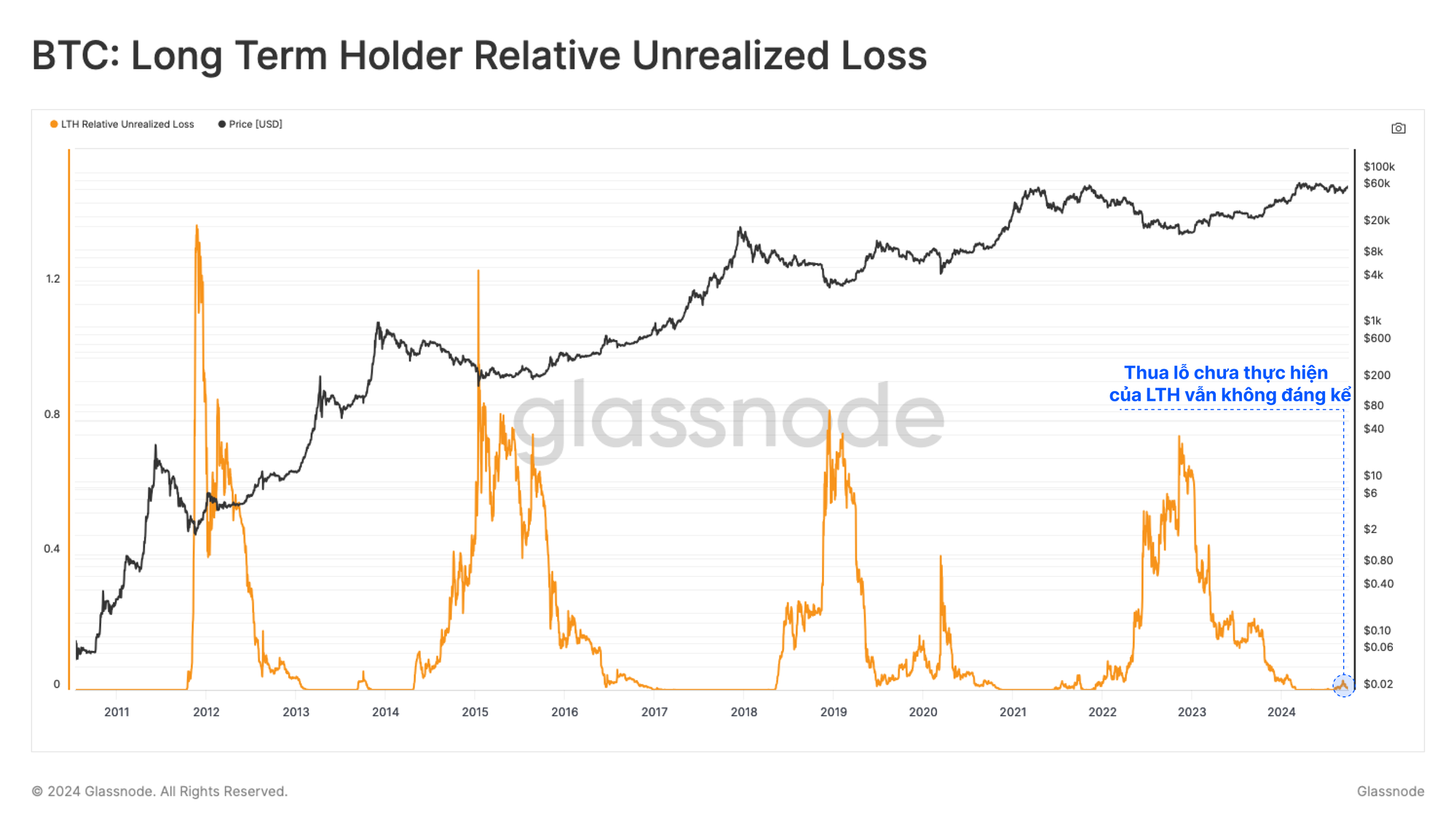

Người nắm giữ dài hạn thua lỗ không đáng kể

Một trong những công cụ mạnh mẽ nhất trong phân tích on-chain là khả năng đánh giá số lượng BTC đang có lời hoặc lỗ và quy mô của các khoản lời/lỗ chưa thực hiện đối với các nhà đầu tư. Chúng tôi có thể củng cố điều này bằng cách sử dụng các nhóm, đặc biệt là nhóm Người nắm giữ dài hạn và ngắn hạn.

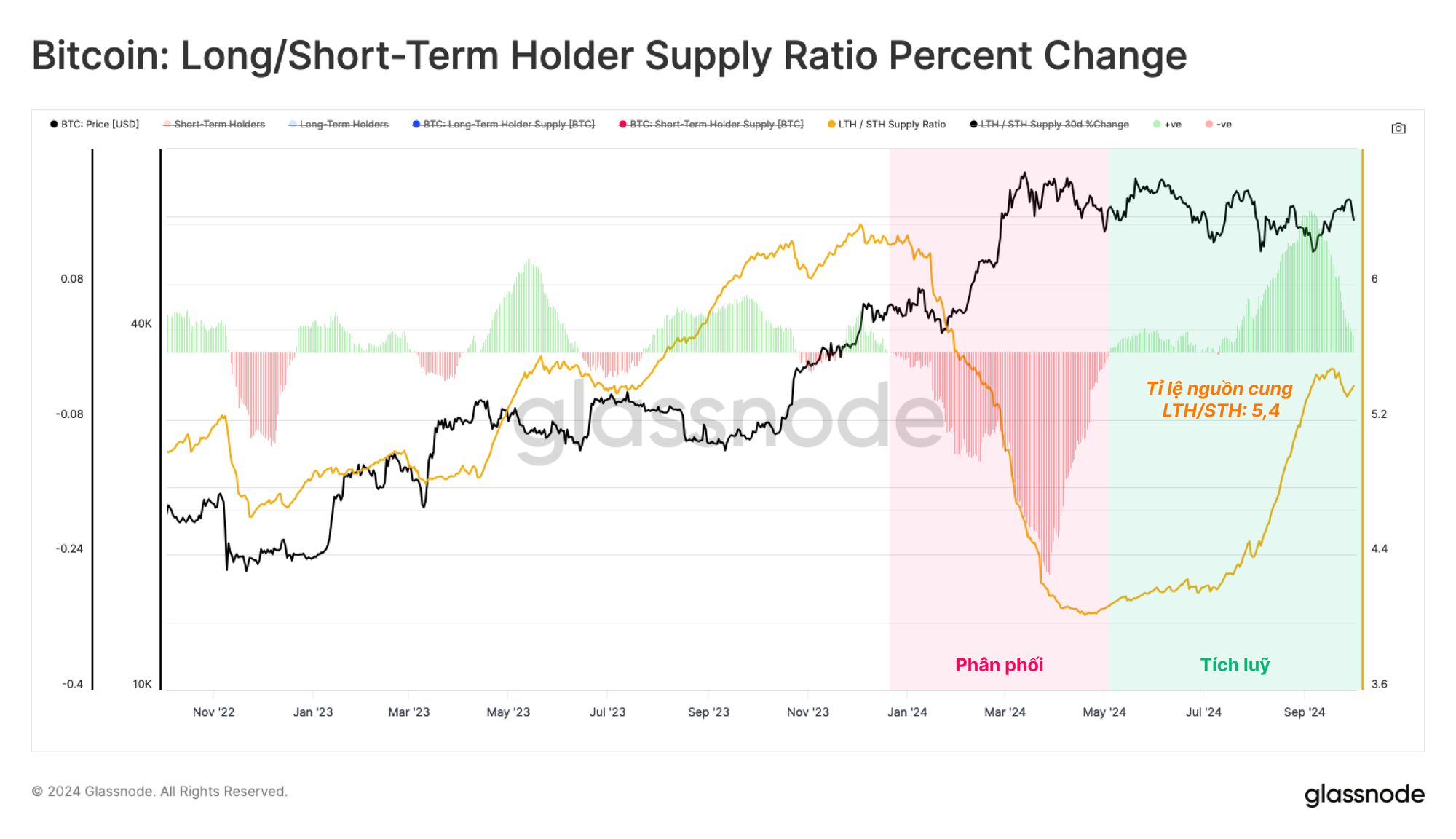

Chúng tôi có thể so sánh Tỉ lệ nguồn cung của Người nắm giữ dài hạn/ngắn hạn để đánh giá sự cân bằng giữa các nhóm này. Góc nhìn này cho thấy một khối lượng lớn BTC đang chuyển sang trạng thái Người nắm giữ dài hạn, đẩy tỉ lệ này lên mức cao nhất kể từ giữa năm 2021.

Điều này cho thấy HODLing vẫn là hành vi chủ đạo của các nhà đầu tư Bitcoin.

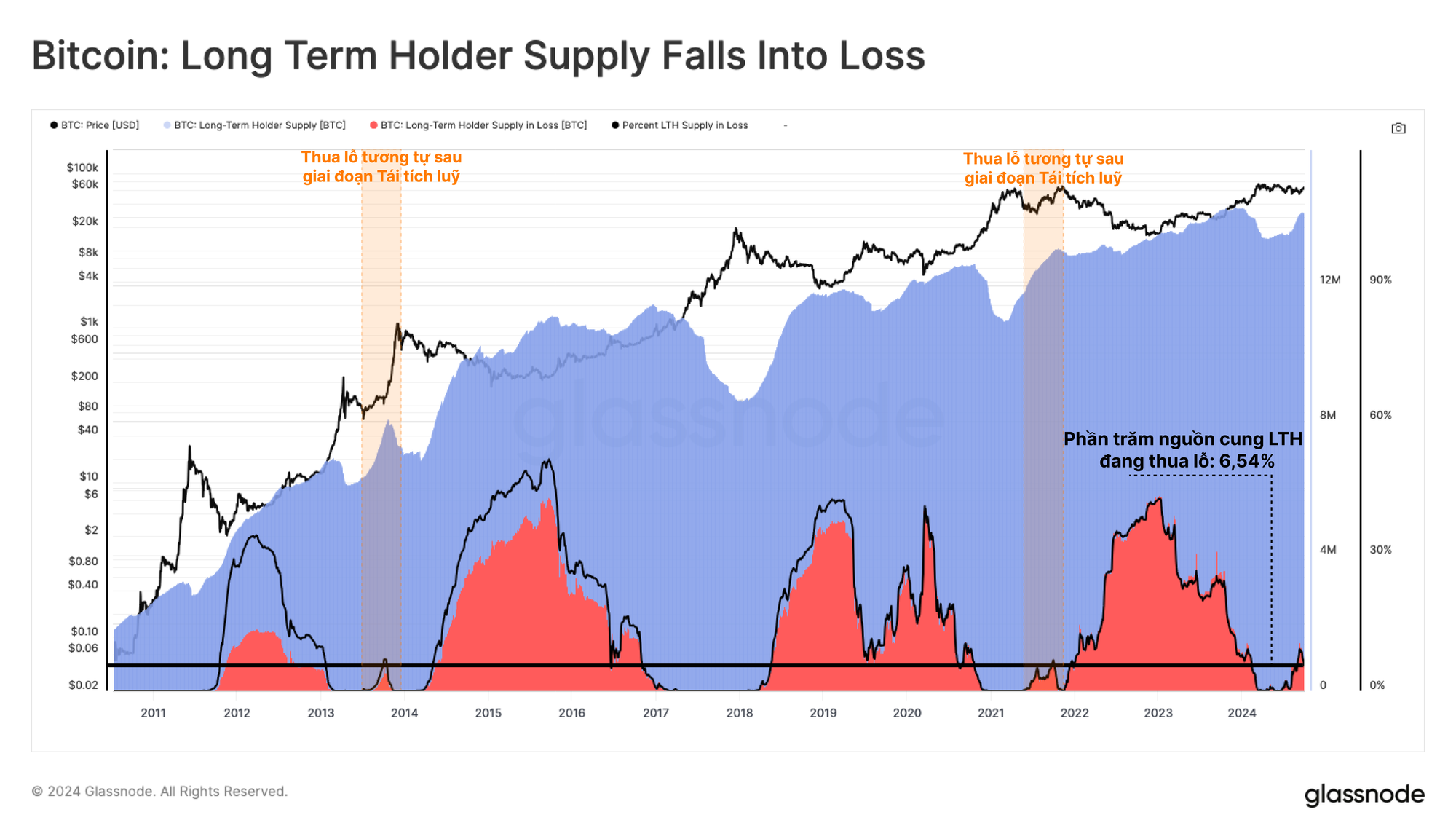

Tuy nhiên, chúng tôi cũng đang thấy sự gia tăng đáng kể trong nguồn cung Người nắm giữ dài hạn, hiện đang ở trạng thái thua lỗ chưa thực hiện. Điều này có thể là do các BTC đã được mua gần ATH $73k, hiện đang bắt đầu vượt qua ngưỡng 155 ngày.

Trong khi các khoản thua lỗ chưa thực hiện có thể được hiểu là một áp lực tài chính lên các nhà đầu tư, nguồn cung Người nắm giữ dài hạn vẫn có xu hướng được nắm giữ trong suốt các giai đoạn biến động.

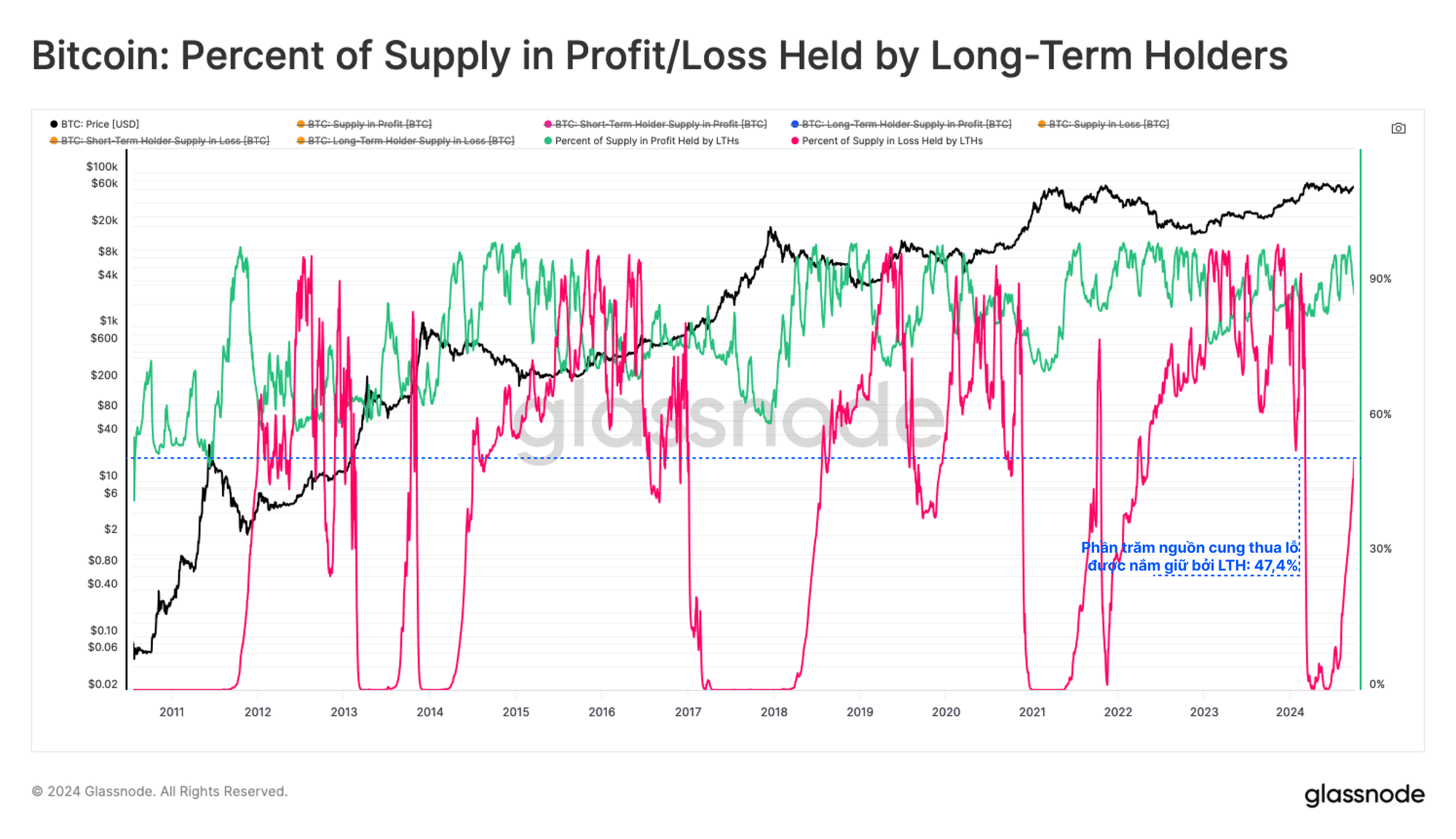

Nếu phân tích tỉ lệ tổng nguồn cung đang trong trạng thái thua lỗ được nắm giữ bởi người nắm giữ dài hạn, chúng tôi nhận thấy sự thống trị của nhóm này đang tăng lên, hiện chiếm 47,4% tổng số BTC đang thua lỗ.

Một lần nữa, những điểm tương đồng với các giai đoạn 2013, 2019 và 2021 xuất hiện khi các nhà đầu tư bước vào giai đoạn tái tích lũy.

Mặc dù LTH chiếm 47,4% nguồn cung thua lỗ nhưng quy mô của các khoản lỗ “trên giấy” này vẫn tương đối nhỏ.

Đây là một quan sát mang tính xây dựng vì nó cho thấy rằng mặc dù nhiều “người mua tại đỉnh” về mặt kỹ thuật đang thua lỗ, nhưng quy mô sụt giảm tương đối nhỏ và áp lực tài chính có thể được hiểu là không đáng kể.

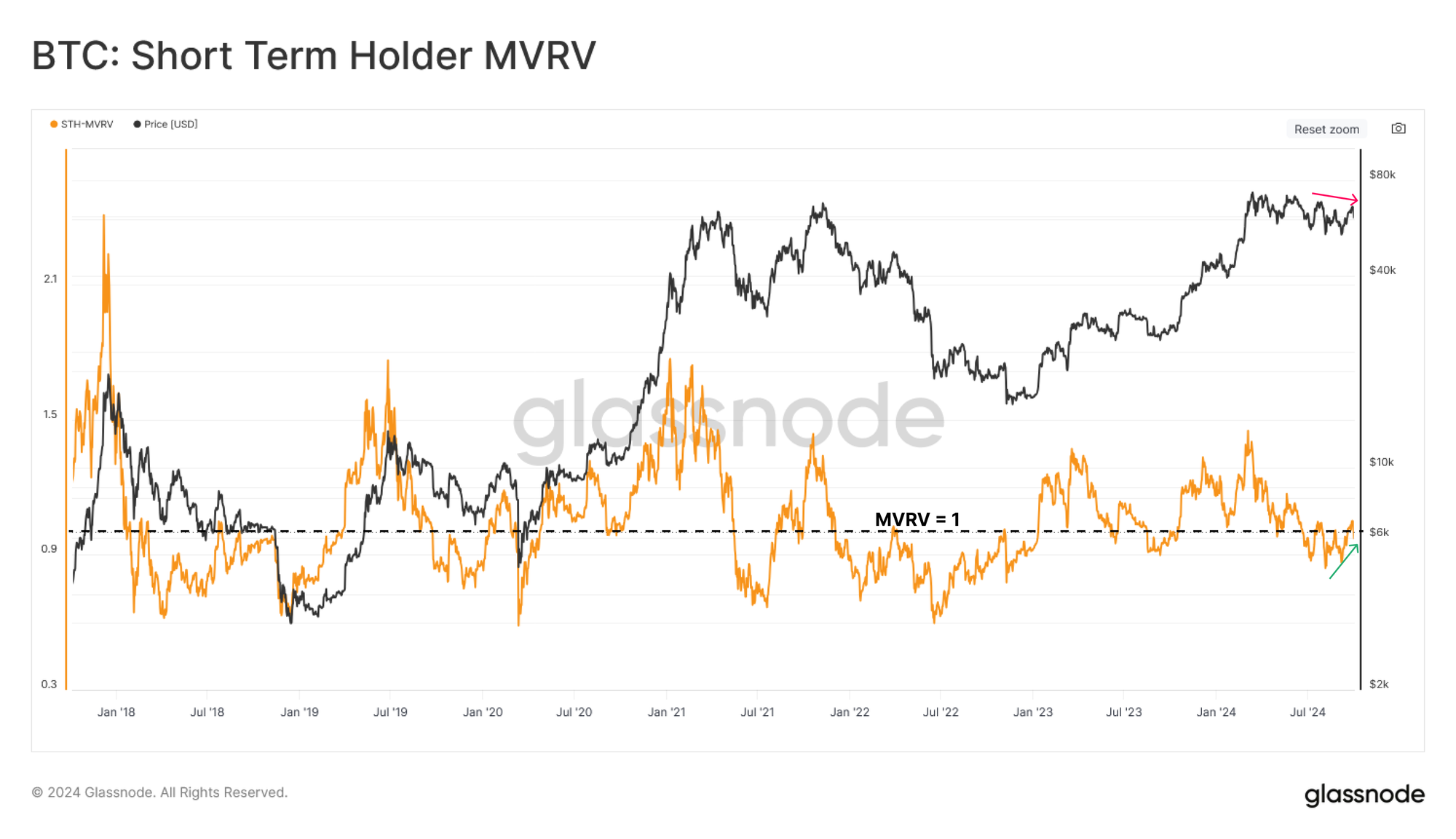

Lợi nhuận của người nắm giữ ngắn hạn được cải thiện

Để cân bằng phương trình, chúng tôi cũng có thể hướng đến nhóm Người nắm giữ ngắn hạn, đại diện cho một nhóm nhu cầu mới trên thị trường và có xu hướng phản ứng nhiều hơn với biến động thị trường.

Chỉ số MVRV của Người nắm giữ ngắn hạn mô tả lợi nhuận/thua lỗ chưa thực hiện trung bình được nắm giữ bởi những người nắm giữ ngắn hạn. Trong những tuần gần đây, chỉ số này đã trải qua một số lần giảm liên tiếp xuống dưới giá trị cân bằng 1, cho thấy nhóm STH, về trung bình, đang nắm giữ các khoản lỗ chưa thực hiện.

Tuy nhiên, độ sâu và thời gian dưới giá trị 1 không giống như những gì đã thấy trong các cấu trúc thị trường giá xuống trước đây, chẳng hạn như năm 2022. Một sự phân kỳ dương nhẹ cũng đang phát triển, trong đó giá nhìn chung ổn định trong tháng qua, nhưng STH-MVRV đang tăng.

Cả hai quan sát này đều cho thấy vị thế và lợi nhuận của các nhà đầu tư mới đang được cải thiện và, tương tự như nhóm LTH, có thể không gây ra căng thẳng về mặt tài chính như trong các điều kiện thị trường giá xuống điển hình.

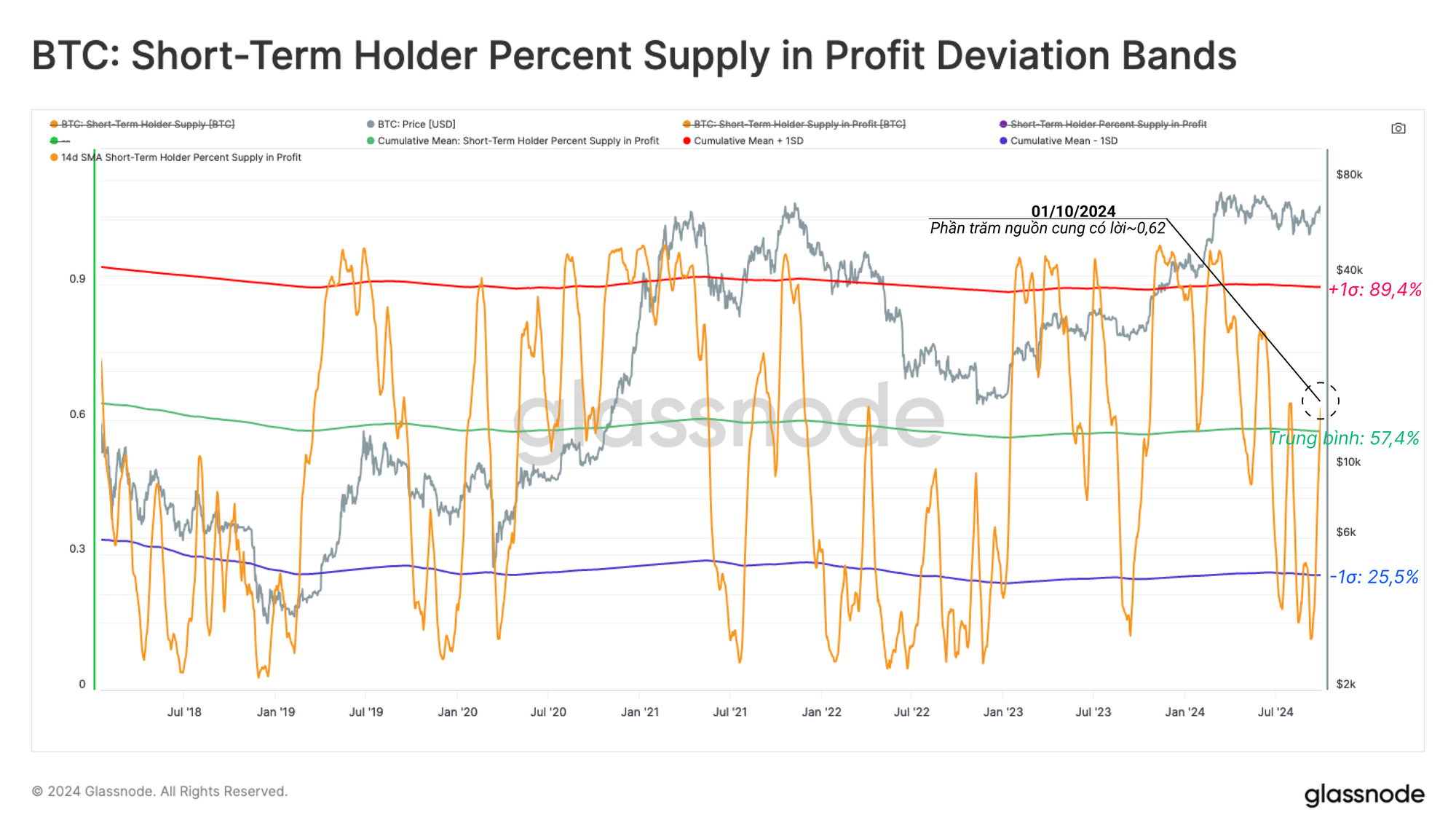

Tỉ lệ Nguồn cung có lời của Người nắm giữ ngắn hạn cũng cho thấy một câu chuyện tương tự, với hơn 62% nguồn cung hiện được nắm giữ ở vị thế có lợi nhuận. Từ đó, có thể rút ra hai thông tin quan trọng:

- Một lượng lớn BTC của STH có cơ sở chi phí nằm trong khoảng từ $53k đến $66k.

- Một đỉnh cao hơn trong tỉ lệ nguồn cung STH có lời đã được thiết lập, một lần nữa cho thấy lợi nhuận của họ đang được cải thiện và giảm bớt áp lực tài chính lên nhóm này.

Sự phục hồi cũng đưa Tỉ lệ Nguồn cung có lời về gần với mức trung bình dài hạn của số liệu này và được xem là một sự phục hồi đáng chú ý.

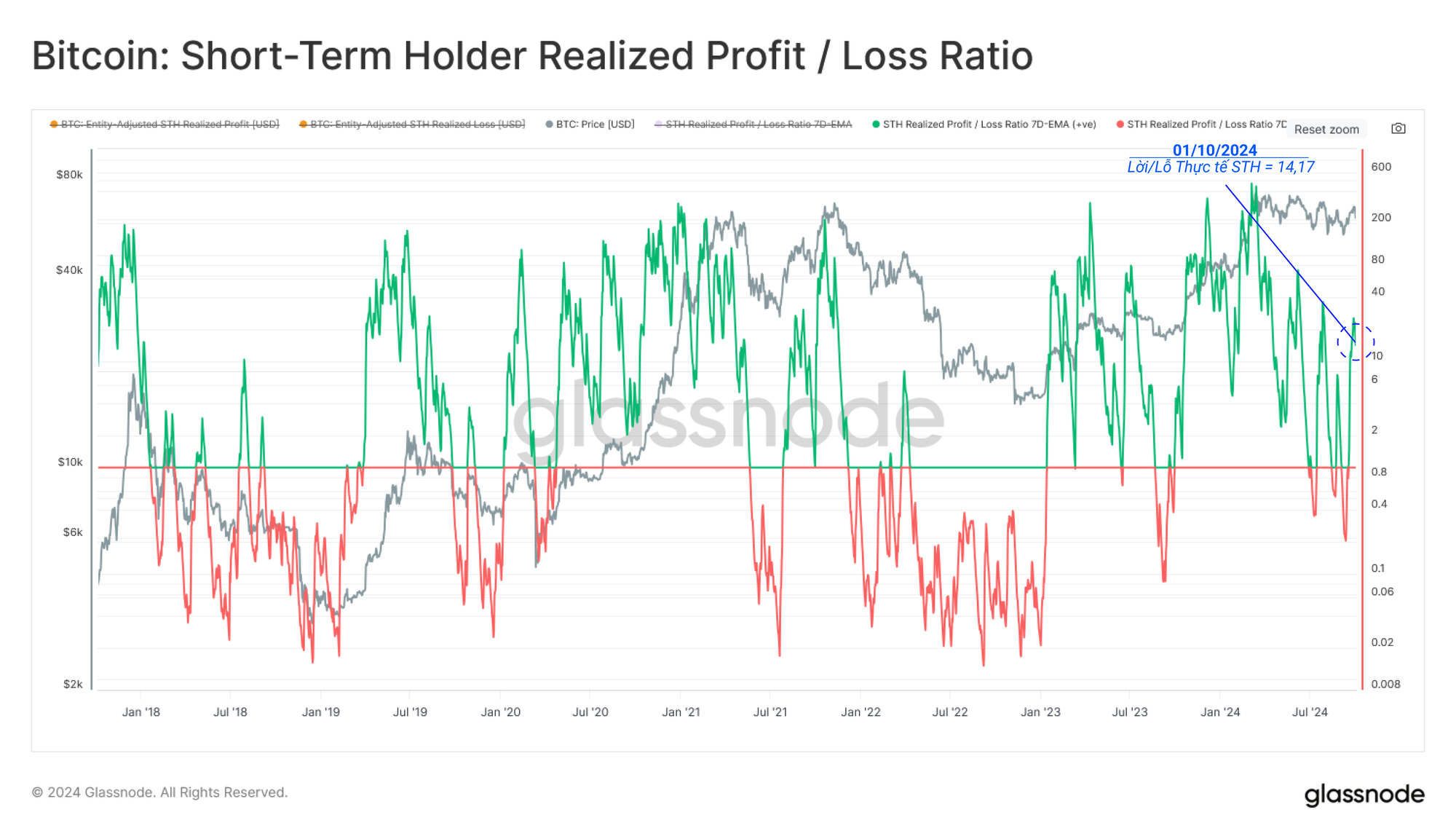

Tỉ lệ Lãi/Lỗ thực tế của STH cũng đã phục hồi mạnh mẽ, quay lại vùng dương và chứng kiến khối lượng chốt lời lớn hơn 14,17 lần so với khối lượng chốt lỗ. Điều này cung cấp thêm một lớp hợp lưu rằng thị trường đang ở vị thế vượt trội so với chỉ vài tuần trước.

Nhu cầu của tổ chức

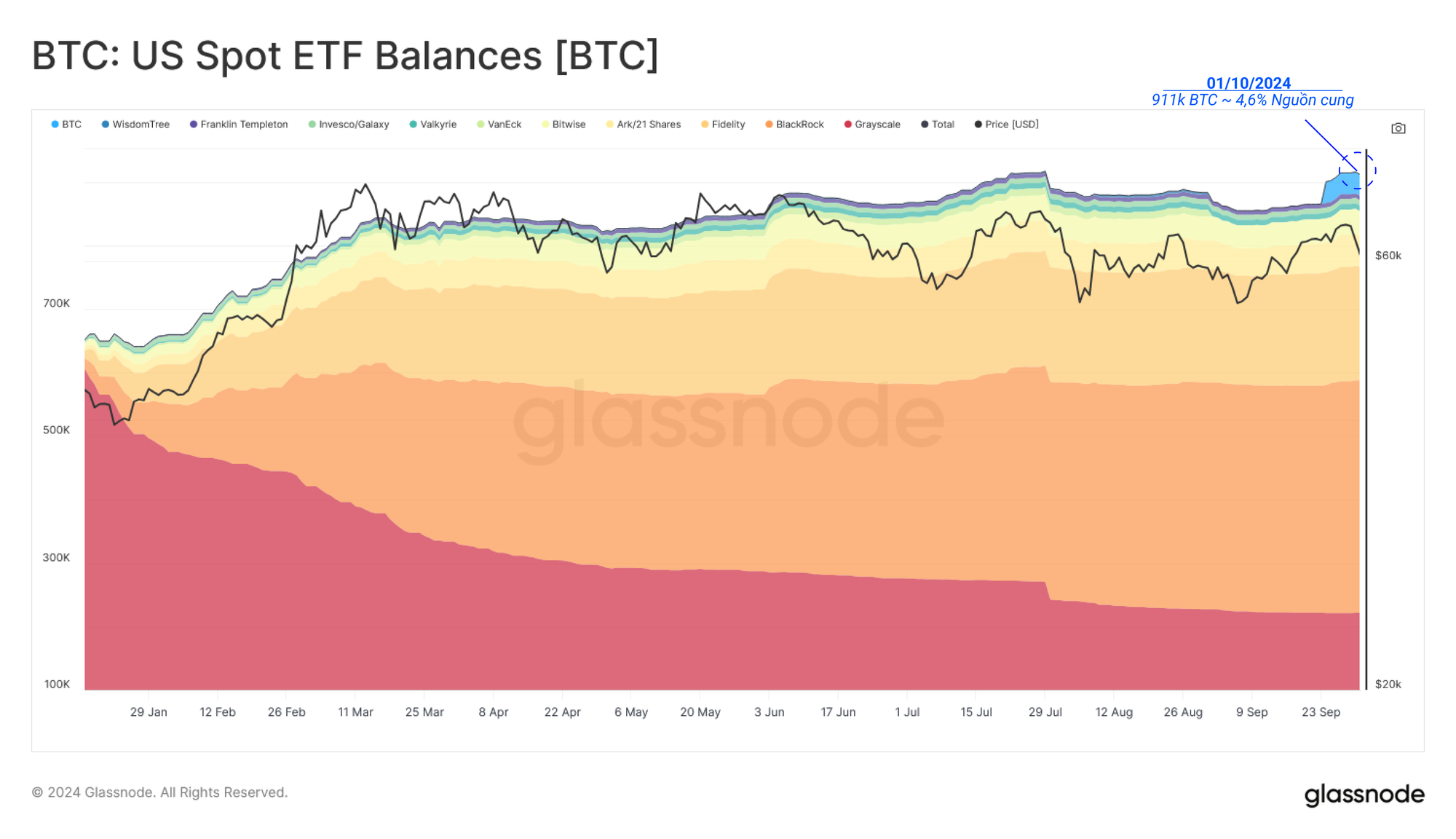

Nhu cầu của các tổ chức đối với việc tiếp xúc với Bitcoin được quản lý có thể được xem là một hiện tượng. Tổng tài sản được quản lý trong các quỹ ETF giao ngay của Hoa Kỳ hiện có giá trị thị trường là 58 tỉ USD và chiếm khoảng 4,6% nguồn cung Bitcoin đang lưu hành.

Chúng tôi cũng có thể thấy sự gia tăng gần đây trong số dư ETF trên Glassnode là do việc ra mắt quỹ Grayscale Bitcoin Mini Trust.

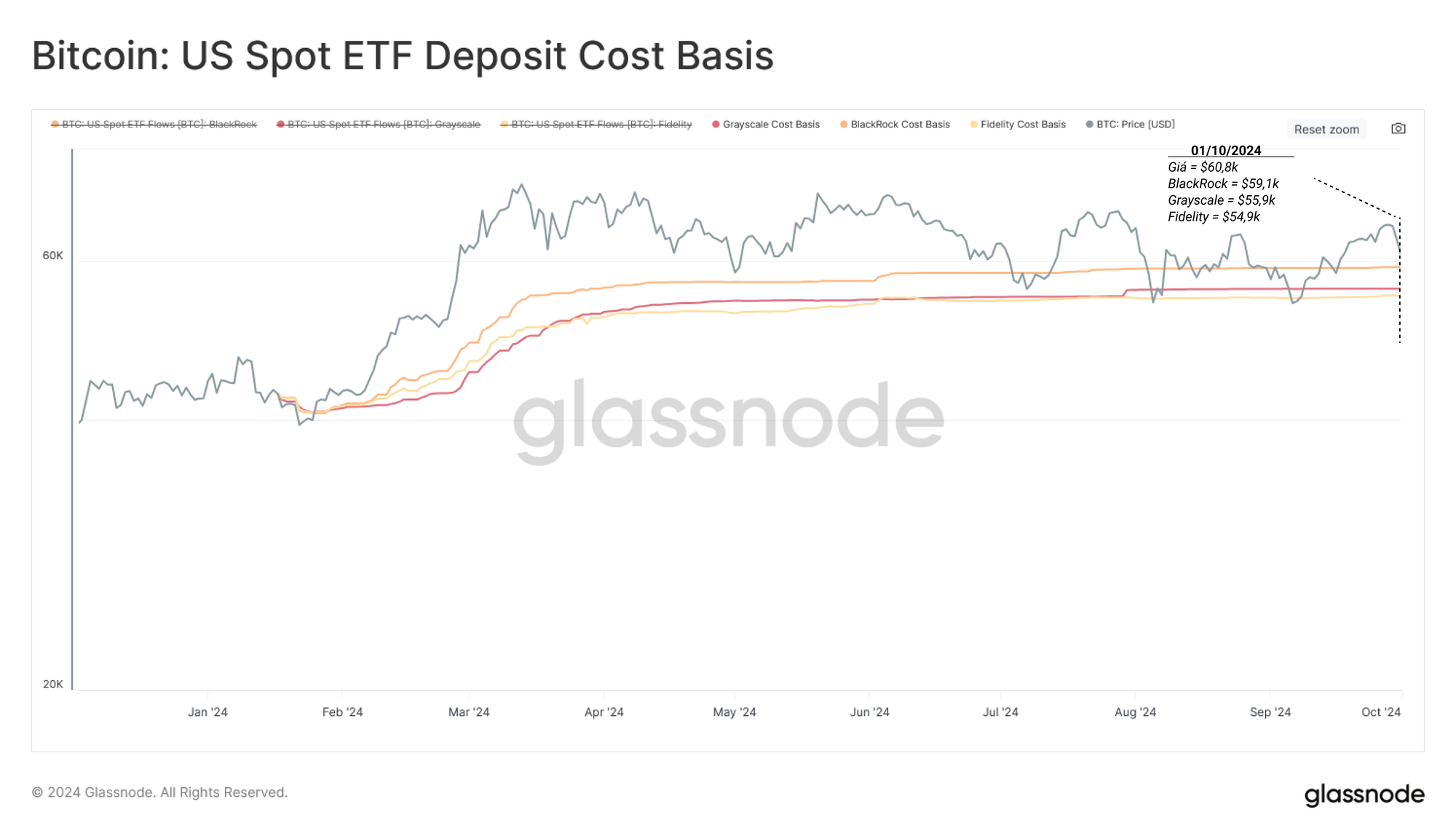

Với BlackRock, Fidelity và Grayscale được xếp hạng là các quỹ ETF giao ngay lớn nhất tại Hoa Kỳ, chúng tôi có thể ghi lại giá của Bitcoin được gửi vào các quỹ ETF của họ để ước tính cơ sở chi phí mua lại trung bình. Cơ sở chi phí của các tổ chức này dao động từ $54,9k đến $59,1k.

Sau đó, mô hình cơ sở chi phí này có thể ước tính điểm hòa vốn cho các nhà đầu tư ETF như một thước đo các điểm căng thẳng về mặt tâm lý dựa trên lợi nhuận/thua lỗ chưa thực hiện của họ. Như chúng ta có thể thấy, giá đã kiểm tra các mức hòa vốn của các quỹ ETF này trong ba trường hợp chính kể từ tháng 7.

Với ETF là một phần tương đối mới của cấu trúc thị trường Bitcoin, việc xem xét ảnh hưởng của chúng lên thị trường và so sánh chúng với các thị trường giao ngay truyền thống là rất hữu ích.

Trong biểu đồ cuối cùng này, chúng tôi đánh giá tỷ lệ dòng vốn ròng dương liên quan đến việc giới thiệu các công cụ ETF.

Tiếp theo, chúng tôi so sánh giá trị đầu tư vào ETF 🟩 với dòng vốn ròng chảy vào Bitcoin nói chung 🔴, được đo bằng sự thay đổi trong Vốn hóa thực tế trong cùng giai đoạn.

Kể từ đầu tháng 1, kết quả cho thấy rằng 4%-5% dòng vốn ròng chảy vào thị trường Bitcoin có thể liên quan đến các BTC chảy vào các quỹ ETF giao ngay của Hoa Kỳ. Xét đến việc con số này phù hợp với thị phần trong tổng nguồn cung nắm giữ của các quỹ ETF, chúng tôi có cơ sở hợp lý để đánh giá ảnh hưởng của chúng đối với thị trường.

Tóm tắt và kết luận

Đợt tăng giá gần đây của Bitcoin có một số dấu hiệu ban đầu cho thấy một sự thay đổi trong cấu trúc thị trường có khả năng bắt đầu xuất hiện, với việc Bitcoin hình thành mô hình đỉnh sau cao hơn đỉnh trước lần đầu tiên kể từ ATH $73k.

Nhóm Người nắm giữ dài hạn phần lớn đang trong chế độ HODLing và tích lũy, trong khi nhóm Người nắm giữ ngắn hạn đã chứng kiến sự hồi sinh đáng kể về lợi nhuận. Một số thước đo cho thấy các nhà đầu tư Bitcoin trung bình đang ở vị thế tốt hơn và có lợi nhuận cao hơn so với chỉ vài tuần trước và đang trải qua ít căng thẳng tài chính hơn trên mọi phương diện.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Các quyết định đầu tư không nên được đưa ra dựa trên thông tin được cung cấp ở đây và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của chính mình.

Các số liệu số dư Sàn giao dịch được lấy từ cơ sở dữ liệu toàn diện có các địa chỉ được dán nhãn của Glassnode, được tích lũy thông qua thông tin sàn giao dịch được công bố chính thức và thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác tối đa trong việc thể hiện số dư trên sàn giao dịch, nhưng điều quan trọng cần lưu ý là những số liệu này không phải lúc nào cũng phản ánh toàn bộ dự trữ của sàn giao dịch, đặc biệt khi sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi kêu gọi người dùng thận trọng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm về bất kỳ sai lệch hoặc khả năng không chính xác nào. Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.

- Tham gia kênh Telegram của chúng tôi.

- Để tìm hiểu các chỉ số và biểu đồ on-chain hãy truy cập Glassnode Studio.

- Để có thông báo tự động về các chỉ số on-chain và hoạt động của các sàn giao dịch, hãy truy cập Glassnode Alerts Twitter.