Thị Trường Phòng Thủ Trong Sợ Hãi

BTC đang giao dịch dưới các mức giá cơ sở quan trọng, báo hiệu nhu cầu cạn kiệt và động lượng giảm. LTH bán ra khi giá tăng trong khi thị trường quyền chọn chuyển sang phòng thủ, với nhu cầu quyền chọn bán tăng và biến động mạnh, đánh dấu giai đoạn thận trọng trước bất kỳ sự phục hồi bền vững nào.

Đoạn trích

BTC đang giao dịch dưới các mức cơ sở chi phí quan trọng, báo hiệu nhu cầu cạn kiệt và động lượng giảm dần. LTH đang bán ra khi giá tăng trong khi thị trường quyền chọn chuyển sang trạng thái phòng thủ, với nhu cầu quyền chọn bán tăng và biến động mạnh, đánh dấu một giai đoạn thận trọng trước bất kỳ sự phục hồi bền vững nào.

Tóm tắt

- Bitcoin đang giao dịch dưới mức cơ sở chi phí của người nắm giữ ngắn hạn và phân vị 0,85, báo hiệu động lượng giảm dần và sự mệt mỏi ngày càng tăng của thị trường. Việc liên tục thất bại trong việc lấy lại các mức này làm tăng nguy cơ về một giai đoạn củng cố kéo dài hơn.

- Người nắm giữ dài hạn đã tăng chi tiêu kể từ tháng 7, hiện vượt quá 22K BTC/ngày, đánh dấu hoạt động chốt lời liên tục, tiếp tục gây áp lực lên sự ổn định của thị trường.

- Khối lượng hợp đồng mở đạt ATH mới nhưng tâm lý có xu hướng bi quan khi các nhà giao dịch ưa chuộng quyền chọn bán hơn quyền chọn mua. Các đợt tăng giá ngắn hạn đang bị đáp trả bằng biện pháp phòng ngừa rủi ro thay vì sự lạc quan mới.

- Biến động ngụ ý vẫn ở mức cao, trong khi biến động thực tế đã bắt kịp, chấm dứt giai đoạn bình lặng, ít biến động. Vị thế short gamma của các nhà giao dịch khuếch đại các đợt bán tháo và kìm hãm các đợt tăng giá.

- Cả dữ liệu on-chain và quyền chọn đều cho thấy một giai đoạn chuyển tiếp và thận trọng. Sự phục hồi của thị trường có thể phụ thuộc vào nhu cầu giao ngay mới và biến động giảm bớt.

Bitcoin đã dần rời xa mức ATH gần đây, ổn định dưới cơ sở chi phí của người nắm giữ ngắn hạn tại $113,1k. Lịch sử cho thấy cấu trúc này thường đi trước sự khởi đầu của một giai đoạn giảm giá trung hạn, khi những người nắm giữ yếu hơn bắt đầu đầu hàng.

Trong ấn bản này, chúng tôi đánh giá lợi nhuận hiện tại của thị trường, xem xét quy mô và tính bền vững của hoạt động chi tiêu đến từ người nắm giữ dài hạn, và đưa ra kết luận bằng cách đánh giá tâm lý trên thị trường quyền chọn để xem xét liệu đợt điều chỉnh này đang phản ánh sự củng cố lành mạnh hay báo hiệu cho sự kiệt quệ hơn nữa trong thời gian tới.

Thông tin On-chain

Kiểm tra niềm tin

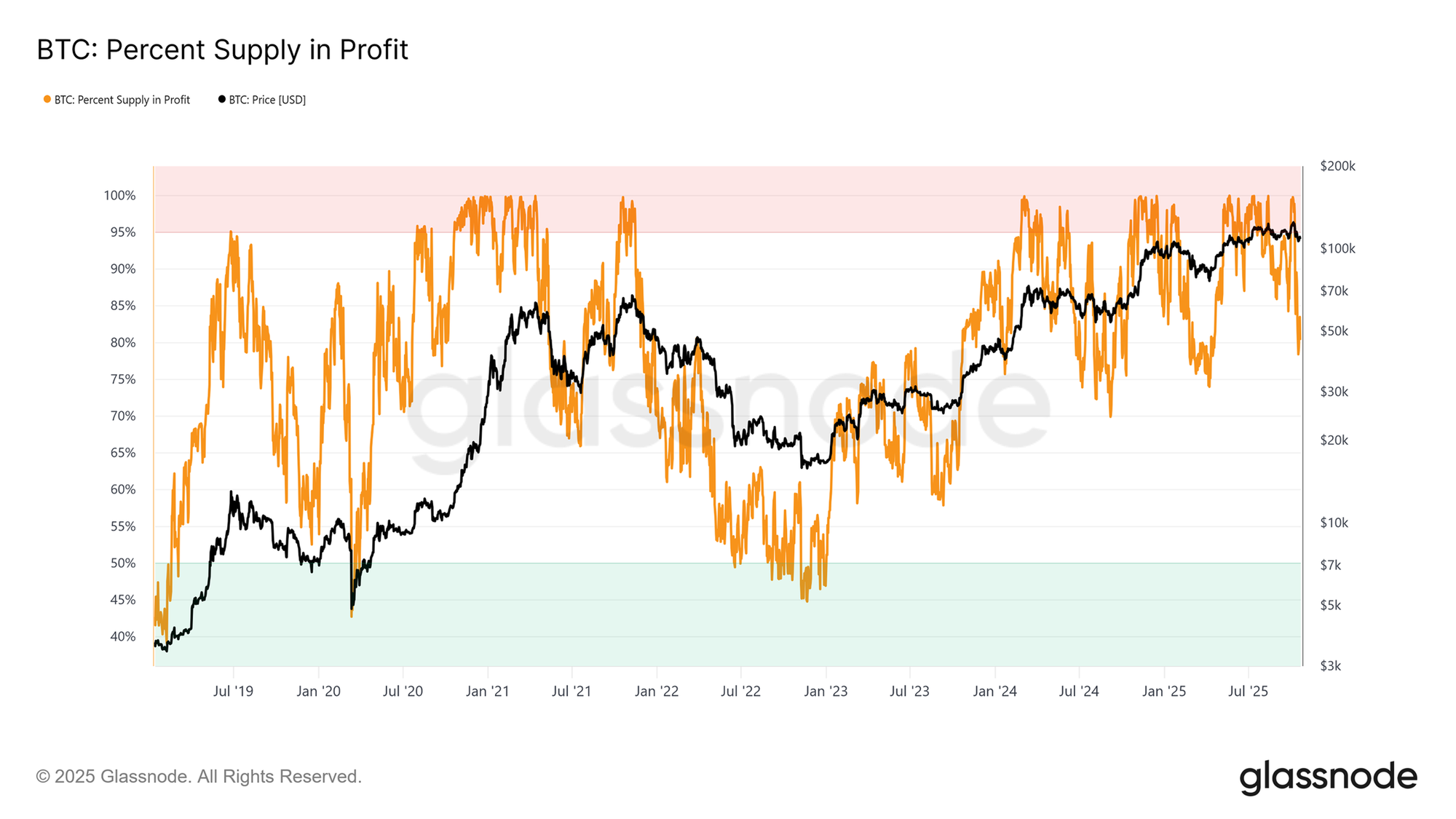

Việc giao dịch quanh mức cơ sở chi phí của STH đánh dấu một giai đoạn then chốt, nơi thị trường kiểm tra niềm tin của các nhà đầu tư, những người đã mua vào gần mức đỉnh gần đây. Trong lịch sử, việc giá giảm xuống dưới mức này sau khi đạt ATH mới đã khiến Tỷ lệ Nguồn cung có lời giảm xuống khoảng 85%, ngụ ý rằng hơn 15% nguồn cung đang bị lỗ.

Chúng ta đang chứng kiến mô hình này lần thứ ba trong chu kỳ hiện tại. Nếu Bitcoin không thể phục hồi trên mức ~$113,1k, một đợt giảm sâu hơn có thể đẩy một lượng lớn nguồn cung vào tình trạng thua lỗ, làm gia tăng áp lực lên những người mua gần đây và có khả năng tạo tiền đề cho sự đầu hàng rộng rãi hơn trên toàn thị trường.

Các ngưỡng quan trọng

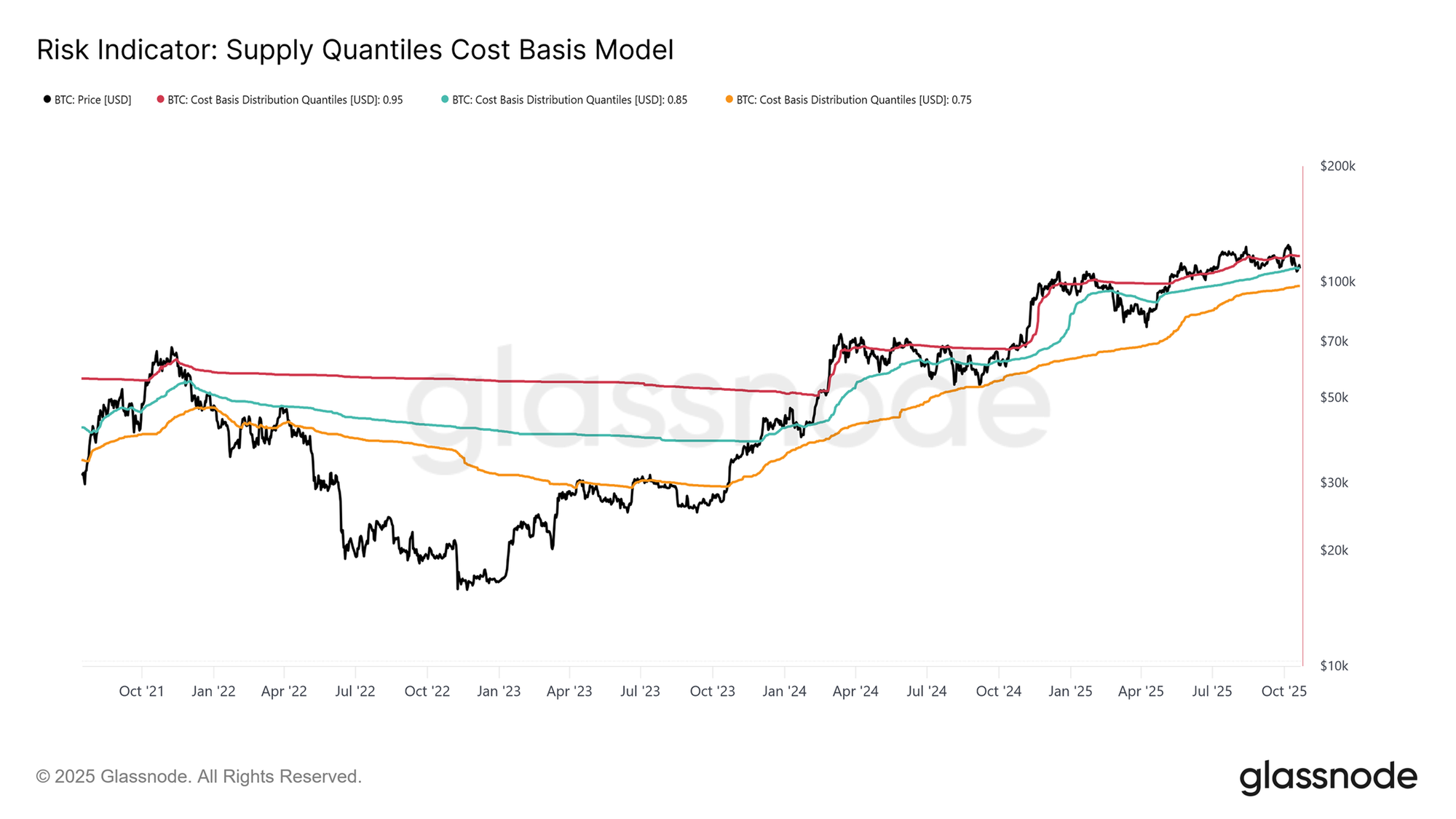

Để hiểu rõ hơn về cấu trúc này, điều cần thiết là phải hiểu tại sao việc khôi phục lại cơ sở chi phí STH lại đóng vai trò then chốt trong việc duy trì giai đoạn tăng giá. Chỉ báo Supply Quantile Cost Basis cung cấp một khung phân tích rõ ràng bằng cách lập bản đồ các phân vị 0,95, 0,85 và 0,75, chỉ ra các mức mà 5%, 15% và 25% nguồn cung bị lỗ.

Hiện tại, Bitcoin không chỉ giao dịch dưới cơ sở chi phí STH $113,1k mà còn đang chật vật để duy trì trên phân vị 0,85 ở mức $108,6k. Trong lịch sử, việc không giữ được ngưỡng này báo hiệu sự yếu kém của cấu trúc thị trường và thường dẫn đến những đợt điều chỉnh sâu hơn về phía phân vị 0,75, hiện đang ở gần mức $97,5k.

Nhu cầu cạn kiệt

Việc suy giảm xuống dưới cơ sở chi phí STH lẫn phân vị 0,85 lần thứ ba trong chu kỳ này làm dấy lên những lo ngại về cấu trúc. Từ góc độ vĩ mô, việc nhu cầu cạn kiệt lặp lại cho thấy thị trường có thể cần một giai đoạn củng cố dài hơn để xây dựng lại sức mạnh.

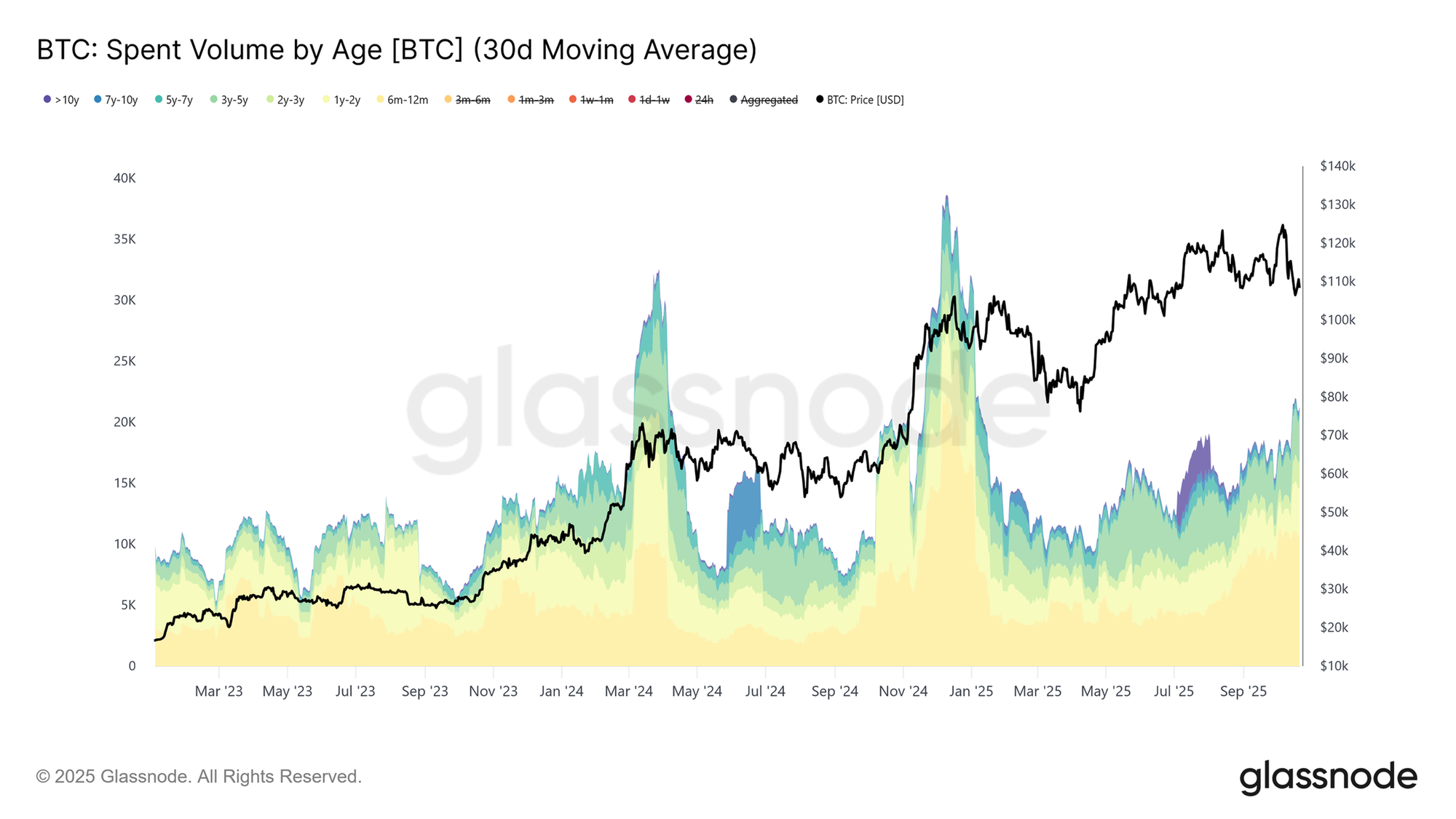

Sự cạn kiệt này trở nên rõ ràng hơn khi xem xét Khối lượng chi tiêu của Người nắm giữ dài hạn. Kể từ đỉnh thị trường vào tháng 7 năm 2025, LTH đã liên tục tăng chi tiêu, với đường SMA 30 ngày tăng từ 10K BTC (mức cơ sở) lên hơn 22K BTC mỗi ngày. Sự phân phối dai dẳng như vậy cho thấy áp lực chốt lời từ các nhà đầu tư dày dạn kinh nghiệm, vốn là yếu tố chính đứng sau sự mong manh hiện tại của thị trường.

Sau khi đánh giá rủi ro của giai đoạn giảm giá kéo dài do cạn kiệt nhu cầu, chúng ta chuyển sang thị trường quyền chọn để đánh giá tâm lý ngắn hạn và xem các nhà đầu cơ đang định vị như thế nào trong bối cảnh bất ổn gia tăng.

Thông tin Off-chain

Khối lượng hợp đồng mở tăng

Hợp đồng mở quyền chọn Bitcoin đã đạt mức ATH mới và tiếp tục mở rộng, đánh dấu một sự phát triển mang tính cấu trúc trong hành vi thị trường. Thay vì bán giao ngay, các nhà đầu tư ngày càng tăng cường sử dụng quyền chọn để phòng ngừa rủi ro hoặc đầu cơ vào biến động. Sự thay đổi này làm giảm áp lực bán trực tiếp trên thị trường giao ngay, nhưng lại khuếch đại biến động ngắn hạn gây ra bởi hoạt động phòng ngừa rủi ro của các nhà tạo lập thị trường.

Khi khối lượng hợp đồng mở tăng, biến động giá có nhiều khả năng bắt nguồn từ các dòng tiền bị điều khiển bởi delta và gamma trên thị trường tương lai và thị trường vĩnh cửu. Việc hiểu rõ những động lực này đang trở nên rất quan trọng, vì vị thế quyền chọn hiện đóng vai trò chủ đạo trong việc định hình biến động thị trường ngắn hạn và khuếch đại phản ứng đối với các yếu tố vĩ mô và on-chain.

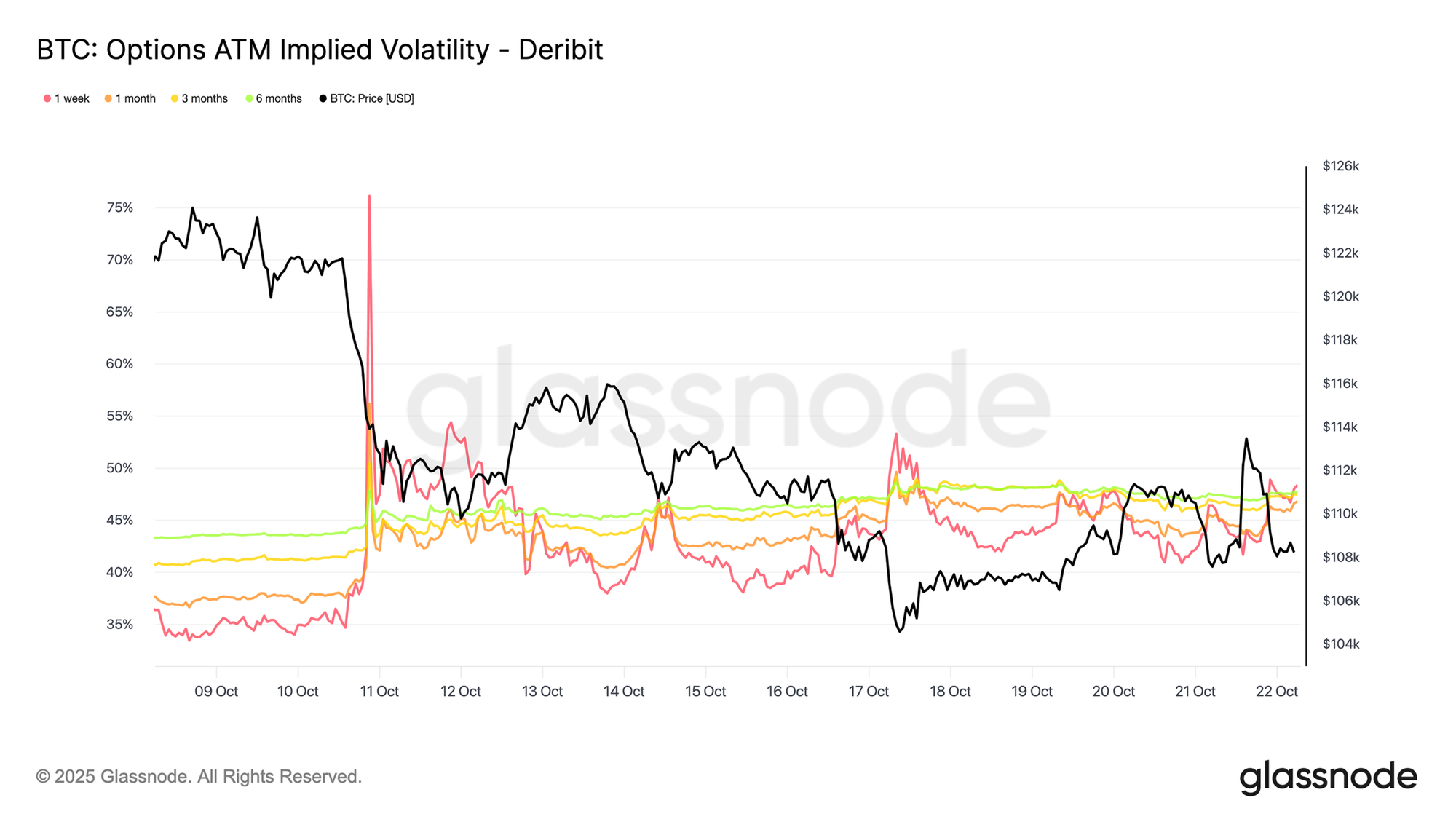

Bối cảnh biến động thay đổi

Kể từ sự kiện thanh lý vào ngày 10, bối cảnh biến động đã thay đổi rõ rệt. Biến động ngụ ý (IV) hiện ở mức khoảng 48 trên tất cả các kỳ hạn, so với mức 36-43 chỉ hai tuần trước. Thị trường vẫn chưa hoàn toàn hấp thụ hết cú sốc này, các nhà tạo lập thị trường vẫn thận trọng và không bán tháo biến động với giá rẻ.

Biến động thực tế 30 ngày ở mức 44,1%, trong khi biến động thực tế 10 ngày ở mức 27,9%. Khi biến động thực tế dần hạ nhiệt, chúng ta có thể kỳ vọng IV sẽ theo sau và bình thường hóa trong vài tuần tới. Hiện tại, biến động vẫn ở mức cao, nhưng điều này có vẻ giống một sự định giá lại trong ngắn hạn hơn là sự khởi đầu của một giai đoạn biến động cao kéo dài.

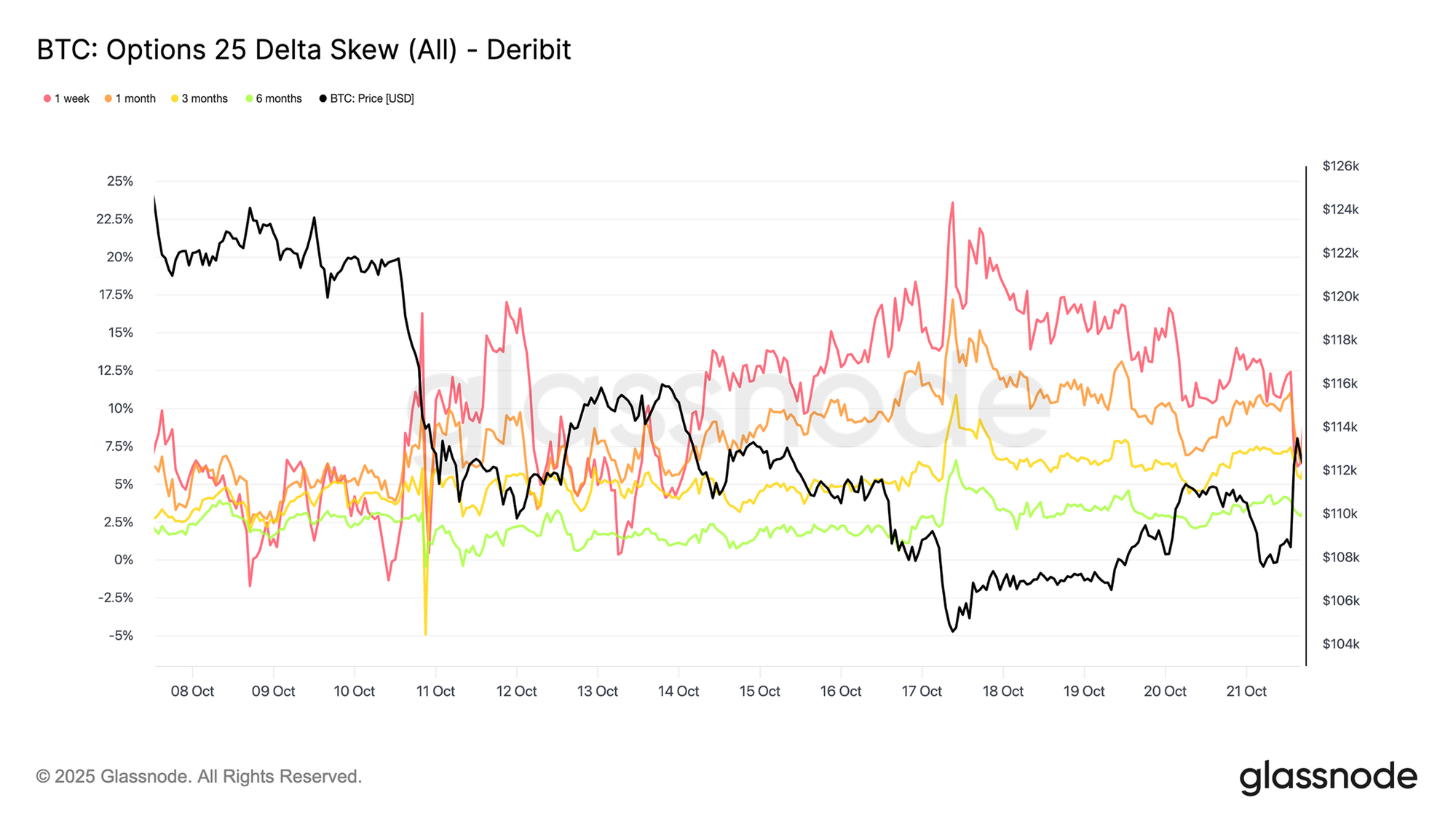

Độ lệch quyền chọn bán tăng

Tương tự như vậy, độ lệch nghiêng về quyền chọn bán đã tăng đều đặn trong hai tuần qua. Đợt thanh lý đột biến đã đẩy độ lệch quyền chọn bán lên cao hơn đáng kể, và mặc dù đã nhanh chóng điều chỉnh lại, đường cong sau đó đã ổn định ở các mức cao hơn về mặt cấu trúc, nghĩa là quyền chọn bán vẫn đang đắt hơn so với quyền chọn mua.

Trong tuần qua, kỳ hạn 1 tuần đã biến động nhưng vẫn nằm trong vùng bất ổn cao, trong khi tất cả các kỳ hạn khác đều tăng thêm 2-3 điểm biến động về phía quyền chọn bán. Sự mở rộng trên các kỳ hạn này cho thấy sự thận trọng đang lan ra toàn bộ đường cong (kỳ hạn).

Cấu trúc này phản ánh một thị trường sẵn sàng chi trả để bảo vệ trước rủi ro giảm giá trong khi vẫn duy trì một vị thế cược tăng giá ở mức hạn chế, cân bằng giữa nỗi sợ hãi ngắn hạn trong một triển vọng dài hạn vẫn còn lạc quan. Đợt tăng giá nhỏ vào thứ Ba (ngày 21 tháng 10) đã minh họa cho sự nhạy cảm đó, khi phí quyền chọn bán đã giảm một nửa trong vòng vài giờ, cho thấy tâm lý vẫn còn bất ổn.

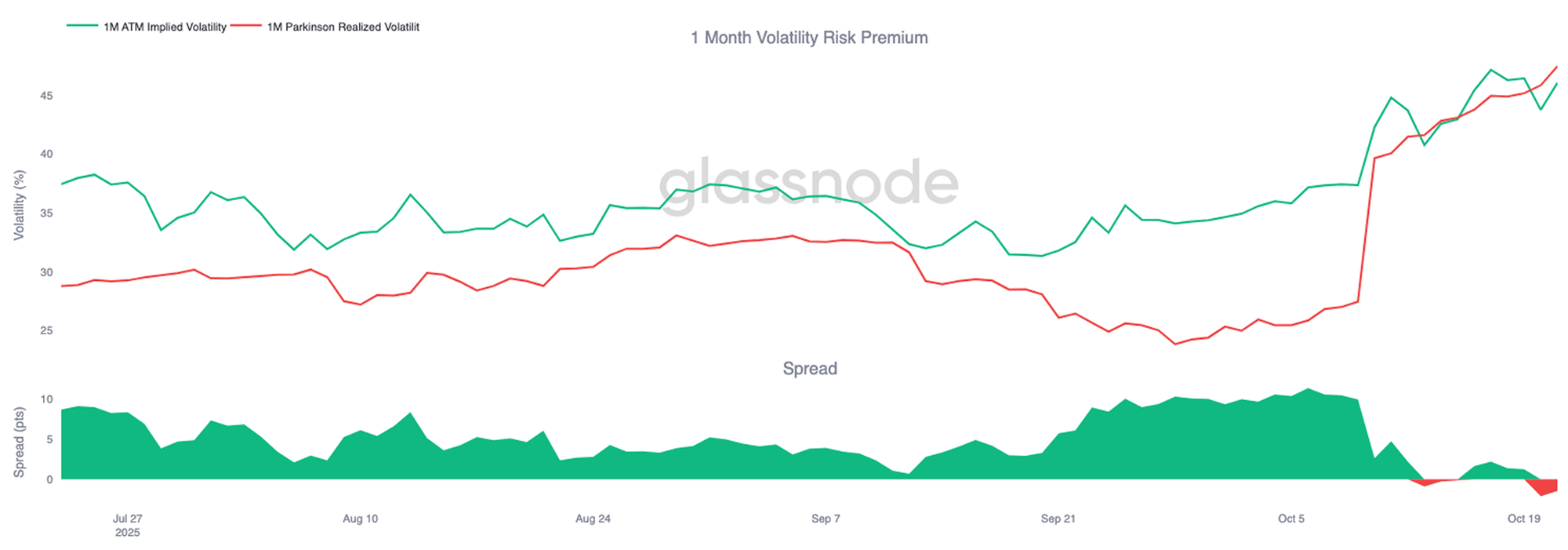

Phí bảo hiểm rủi ro chuyển hướng

Phí bảo hiểm rủi ro biến động 1 tháng -khoảng cách giữa biến động ngụ ý và biến động thực tế- đã chuyển sang âm. Trong nhiều tháng, biến động ngụ ý vẫn ở mức cao trong khi biến động thực tế vẫn thấp, mang lại lợi ích cho các nhà giao dịch bán khống với mức chênh lệch lãi suất ổn định.

Biến động thực tế hiện đã tăng vọt lên ngang bằng với biến động ngụ ý, xóa bỏ lợi thế đó. Điều này đánh dấu sự kết thúc của giai đoạn bình lặng: những người bán khống biến động không còn có thể dựa vào thu nhập thụ động, thay vào đó họ buộc phải chủ động phòng ngừa rủi ro trong điều kiện biến động mạnh hơn. Thị trường đã chuyển từ trạng thái tự mãn yên lặng sang một môi trường năng động, phản ứng hơn, nơi các vị thế short gamma phải đối mặt với áp lực ngày càng tăng khi biến động giá thực tế quay trở lại.

Dòng tiền duy trì trạng thái phòng thủ

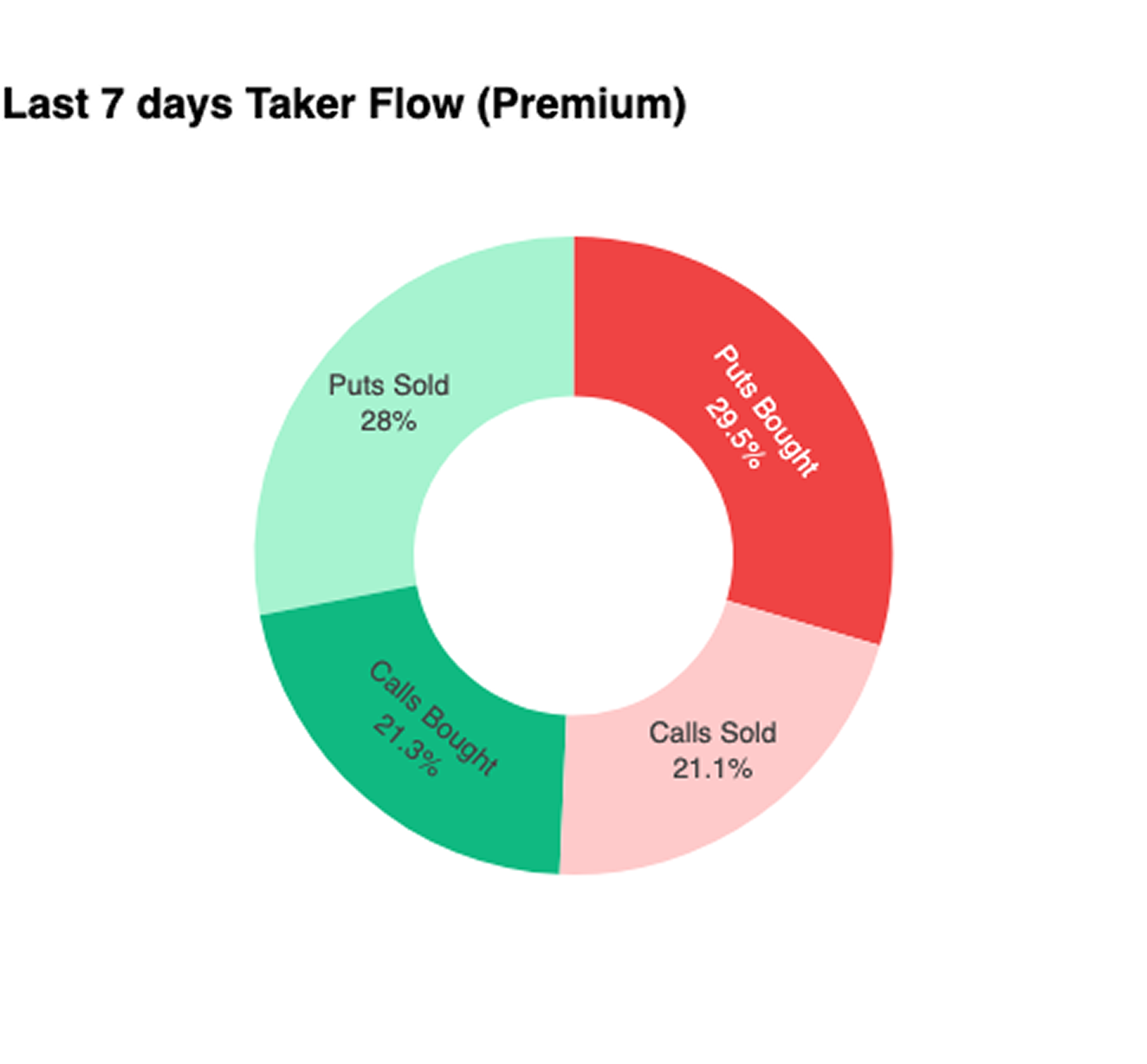

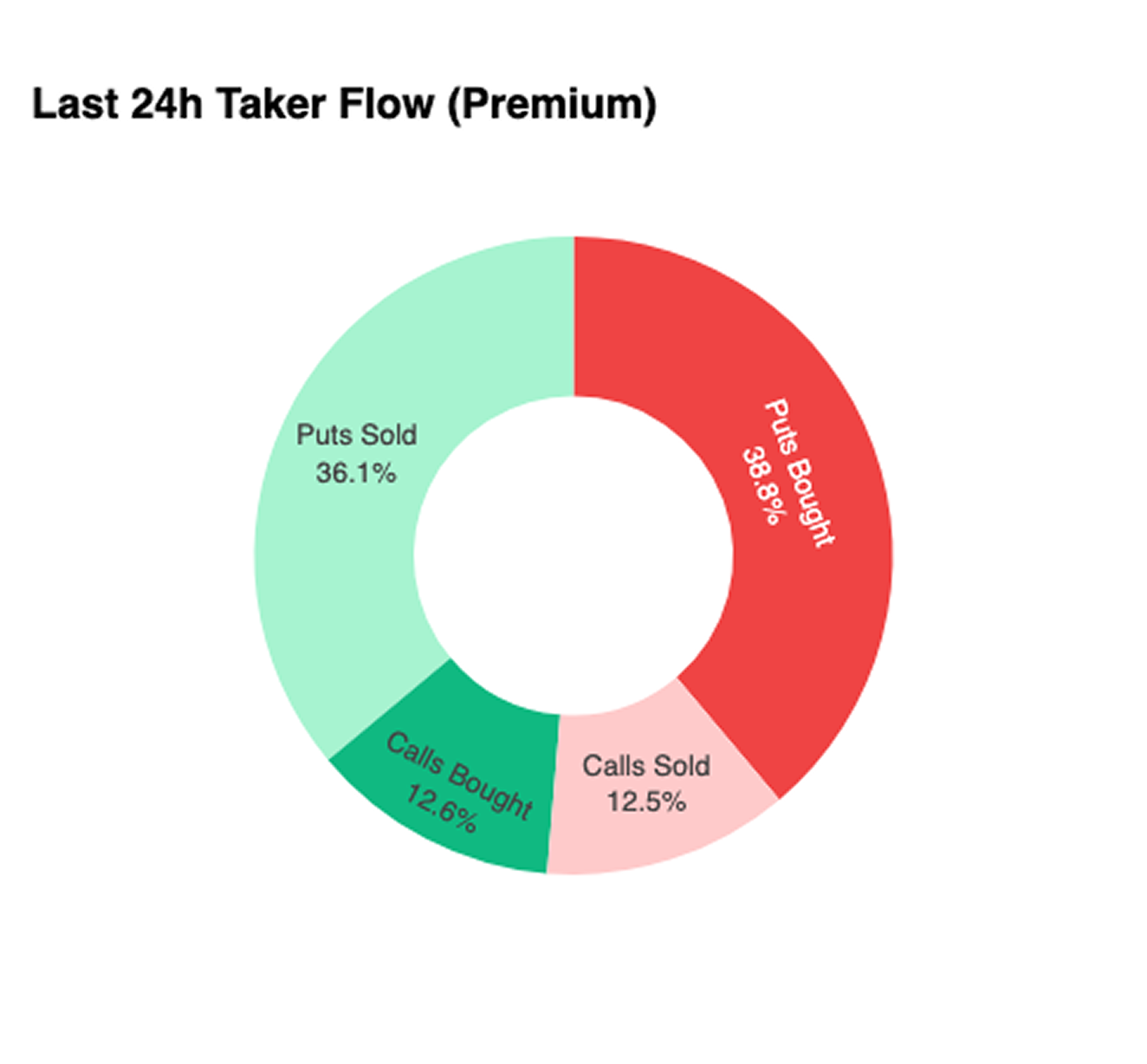

Để đưa phân tích về giai đoạn rất ngắn hạn, chúng tôi tập trung vào 24 giờ qua để quan sát xem các vị thế quyền chọn đã phản ứng như thế nào với đợt phục hồi gần nhất. Mặc dù giá đã tăng 6% từ $107,5K lên $113,9K, nhưng có rất ít sự xác nhận từ lực mua quyền chọn mua. Thay vào đó, các nhà giao dịch đã tăng cường vị thế bán, về cơ bản là để khóa chặt các mức giá cao hơn.

Cấu trúc vị thế này khiến các nhà tạo lập rơi vào trạng thái short gamma khi giá giảm và long gamma khi giá tăng. Đây là một thiết lập thường khiến họ bán ngược các đợt tăng giá và gia tăng tốc độ các đợt bán tháo. Động lực này sẽ tiếp tục hoạt động như một lực cản cho đến khi cấu trúc vị thế được thiết lập lại.

Phí quyền chọn hé lộ câu chuyện

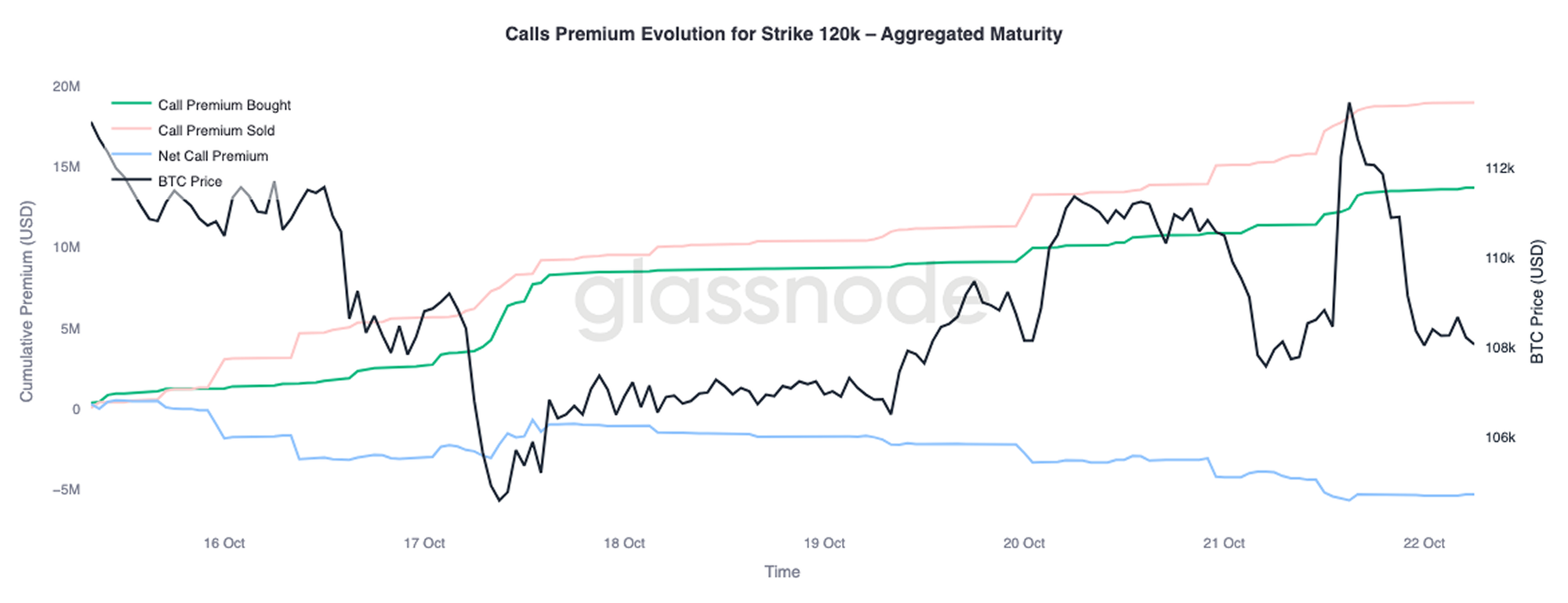

Dữ liệu phí quyền chọn tổng hợp của Glassnode xác nhận mô hình tương tự khi được chia nhỏ theo giá thực hiện. Tại mức giá $120K quyền chọn mua, phí thu được từ việc bán quyền chọn đã tăng lên cùng với giá; các nhà giao dịch đang bán ngược đà tăng này và bán biến động khi thị trường mạnh lên, vì họ coi đợt tăng này chỉ là ngắn ngủi. Những người tìm kiếm lợi nhuận ngắn hạn đang tận dụng sự tăng vọt của biến động ngụ ý để bán quyền chọn mua khi giá phục hồi, thay vì đuổi theo đà tăng.

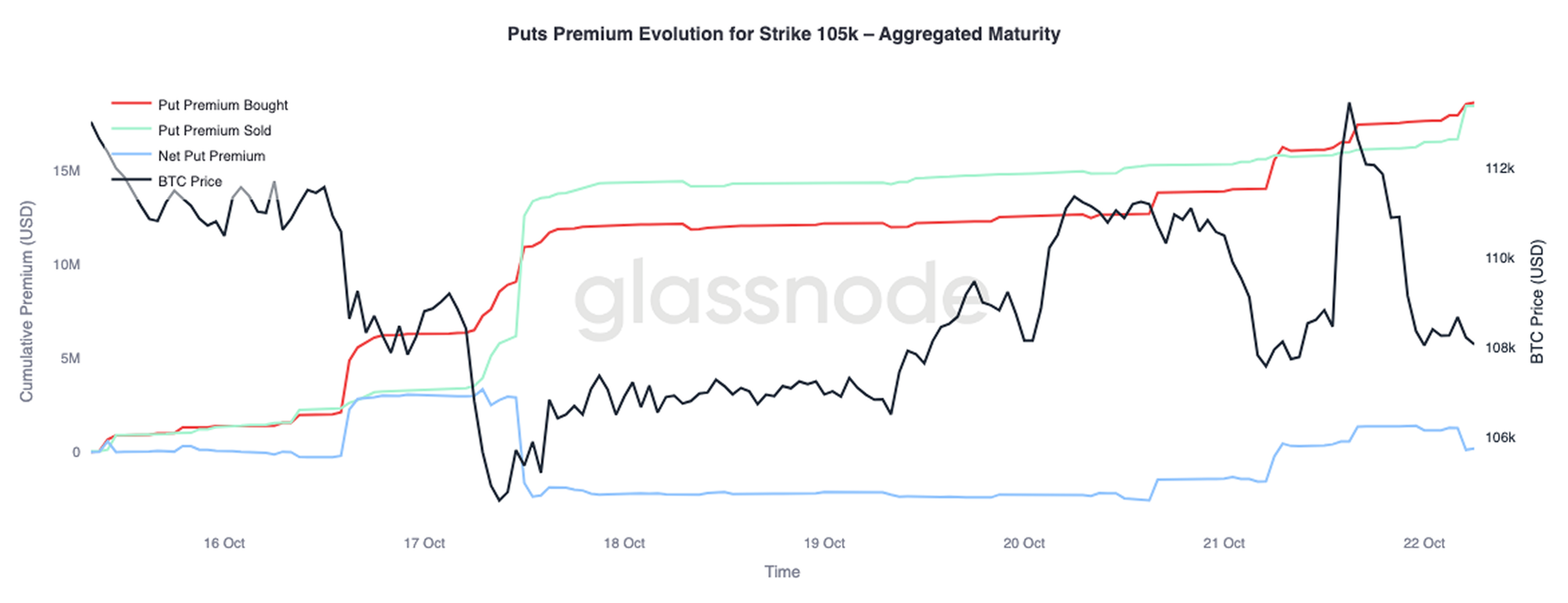

Khi nhìn vào phí quyền chọn bán tại $105K, mô hình đã đảo ngược, nhưng lại xác nhận cho luận điểm của chúng tôi. Khi giá tăng, phí bảo hiểm ròng của quyền chọn bán $105K cũng tăng theo. Các nhà giao dịch thà trả tiền để phòng ngừa rủi ro giảm giá còn hơn là mua cơ hội bùng nổ khi giá tăng. Điều đó có nghĩa là đợt tăng giá gần đây đã bị đáp trả bằng hành động phòng ngừa rủi ro, chứ không phải bằng niềm tin.

Kết luận

Đợt điều chỉnh gần đây của Bitcoin xuống dưới cơ sở chi phí STH ($113,1k) và mức phân vị 0,85 ($108,6k) đã làm nổi bật sự cạn kiệt ngày càng tăng của nguồn cầu. Tình trạng này xảy ra khi thị trường chật vật thu hút dòng tiền mới, trong khi LTH vẫn tiếp tục phân phối. Sự mệt mỏi mang tính cấu trúc này cho thấy mạng lưới có thể cần một giai đoạn tích lũy dài hơn để xây dựng lại niềm tin và hấp thụ hết nguồn cung đã được bán ra.

Trong khi đó, thị trường quyền chọn cũng phản ánh tâm lý thận trọng này. Mặc dù hợp đồng mở đạt mức cao kỷ lục, các vị thế lại đang nghiêng về trạng thái phòng thủ; độ lệch quyền chọn bán vẫn ở mức cao, những người bán biến động đang chịu áp lực, và các đợt phục hồi ngắn hạn bị đáp trả bằng hành động phòng ngừa rủi ro thay vì sự lạc quan. Tất cả những tín hiệu này cùng chỉ ra một thị trường đang trong giai đoạn chuyển giao: một nơi mà sự hưng phấn đã suy giảm, hành vi chấp nhận rủi ro mang tính cấu trúc bị kìm hãm, và sự phục hồi có thể sẽ phụ thuộc vào việc khôi phục nhu cầu giao ngay và giảm thiểu các dòng tiền bị điều khiển bởi sự biến động.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được cung cấp chỉ nhằm mục đích thông tin và giáo dục. Mọi quyết định đầu tư sẽ không dựa trên thông tin được cung cấp tại đây, và bạn hoàn toàn chịu trách nhiệm về quyết định đầu tư của mình.

Số dư sàn giao dịch được trình bày được lấy từ cơ sở dữ liệu toàn diện về nhãn địa chỉ của Glassnode, được tổng hợp thông qua thông tin do sàn giao dịch công bố chính thức và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi nỗ lực đảm bảo độ chính xác tối đa trong việc thể hiện số dư sàn giao dịch, nhưng điều quan trọng cần lưu ý là những số liệu này có thể không phải lúc nào cũng phản ánh toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ các địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sự thiếu chính xác tiềm ẩn nào.

Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.