Giá Vẫn Trụ Vững Dưới Áp Lực

BTC vẫn ở trong một phạm vi giá mong manh khi các khoản lỗ chưa thực hiện gia tăng, LTH đang bán ra và nhu cầu vẫn yếu. Các quỹ ETF và thanh khoản trầm lắng, thị trường tương lai ảm đạm, và các trader quyền chọn đang định giá dựa trên biến động ngắn hạn. Thị trường ổn định nhưng thiếu vắng niềm tin.

Tóm tắt

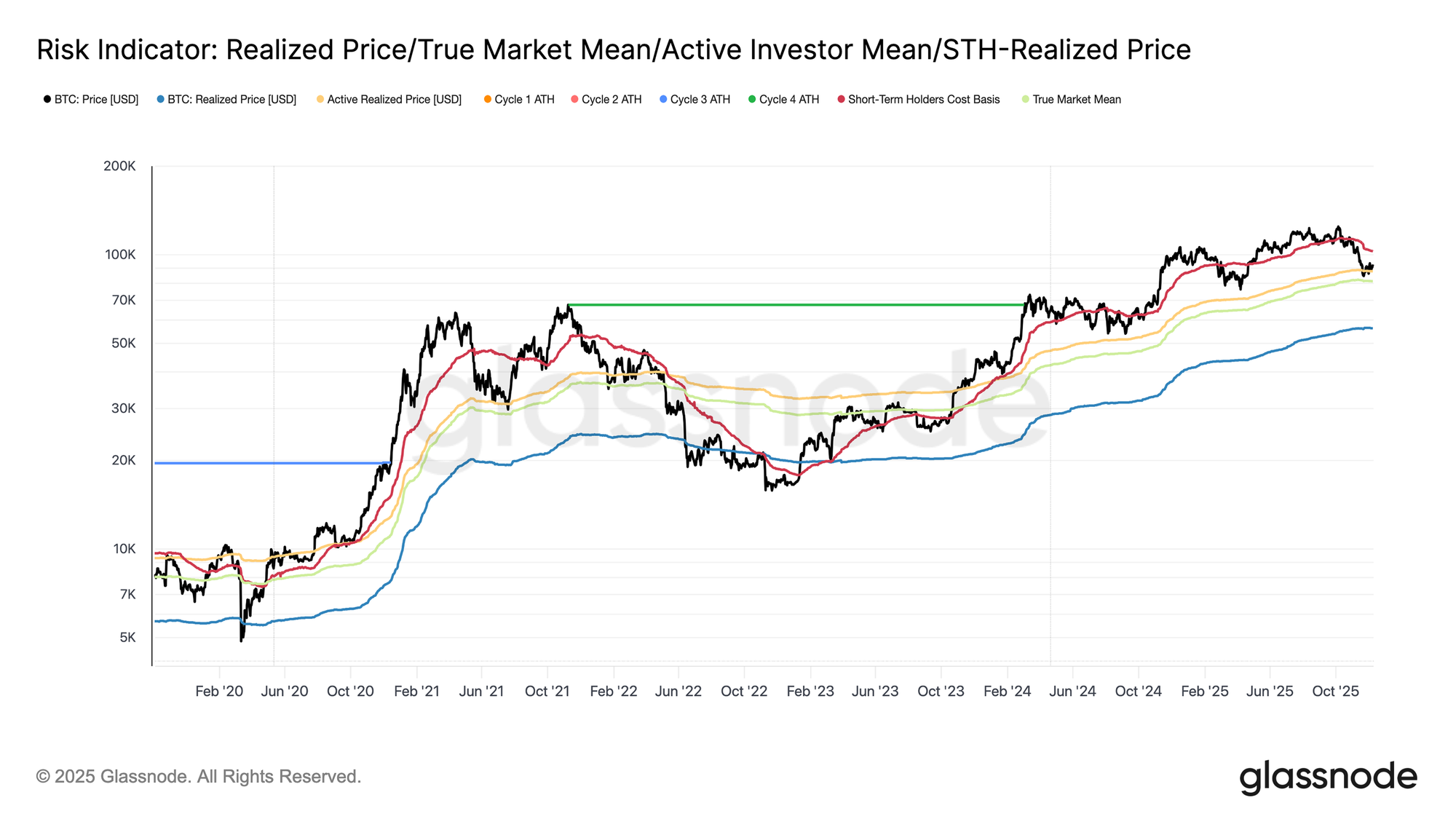

- Bitcoin vẫn nằm trong một phạm vi cấu trúc giá mong manh, chịu áp lực bởi các khoản lỗ chưa thực hiện gia tăng, mức độ thua lỗ thực tế cao, và động thái chốt lời đáng kể từ những người nắm giữ dài hạn. Tuy nhiên, lực cầu vẫn đang giữ giá trên mức Trung bình Thực của Thị trường.

- Việc thị trường không thể lấy lại các ngưỡng quan trọng, đặc biệt là mức phân vị 0,75 và Cơ sở Chi phí STH phản ánh áp lực bán dai dẳng từ những người mua gần đỉnh và các nhà đầu tư dày dạn kinh nghiệm. Một đợt kiểm tra lại các mức này trong ngắn hạn là khả thi nếu lực bán cạn kiệt.

- Các chỉ báo off-chain vẫn yếu. Dòng tiền ETF âm, thanh khoản giao ngay mỏng, và vị thế hợp đồng tương lai cho thấy ít niềm tin đầu cơ, khiến giá nhạy cảm hơn với các yếu tố vĩ mô.

- Thị trường quyền chọn cho thấy vị thế phòng thủ, với các nhà giao dịch đang mua vào các hợp đồng có Biến động ngụ ý (IV) ngắn hạn, tích lũy ở cả hai hướng và cho thấy nhu cầu nhất quán đối với việc bảo vệ rủi ro giảm giá. Bề mặt báo hiệu sự thận trọng trong ngắn hạn nhưng tâm lý cân bằng hơn ở các kỳ hạn dài.

- Với cuộc họp FOMC là chất xúc tác lớn cuối cùng trong năm, IV dự kiến sẽ giảm dần vào cuối tháng 12. Xu hướng thị trường phụ thuộc vào việc thanh khoản có cải thiện và người bán có nới tay hay không, hay áp lực giảm giá do tâm lý chán nản kéo dài hiện tại vẫn tiếp diễn.

Thông tin On-Chain

Bitcoin vẫn đang bị kìm hãm trong một phạm vi cấu trúc mong manh, giới hạn bởi Cơ sở Chi phí STH ở $102,7K và mức Trung bình Thực của Thị trường ở $81,3K. Tuần trước, chúng tôi đã nhấn mạnh các điều kiện on-chain suy yếu, lực cầu mỏng dần, và bối cảnh thị trường phái sinh thận trọng, tất cả cùng gợi lại thiết lập thị trường đầu năm 2022.

Mặc dù giá vẫn giữ được biên độ nhẹ trên mức Trung bình Thực của Thị trường, nhưng các khoản lỗ chưa thực hiện vẫn tiếp tục mở rộng, thua lỗ thực tế đang gia tăng, và hoạt động chi tiêu của các nhà đầu tư dài hạn vẫn ở mức cao.Các ngưỡng kháng cự quan trọng cần lấy lại là mức phân vị cơ sở chi phí 0,75 tại $95k, tiếp theo là Cơ sở Chi phí STH. Cho đến lúc đó, mức Trung bình Thực của Thị trường vẫn là vùng tạo đáy khả thi nhất, trừ khi xuất hiện một cú sốc vĩ mô mới.

Thời gian đang chống lại phe tăng giá

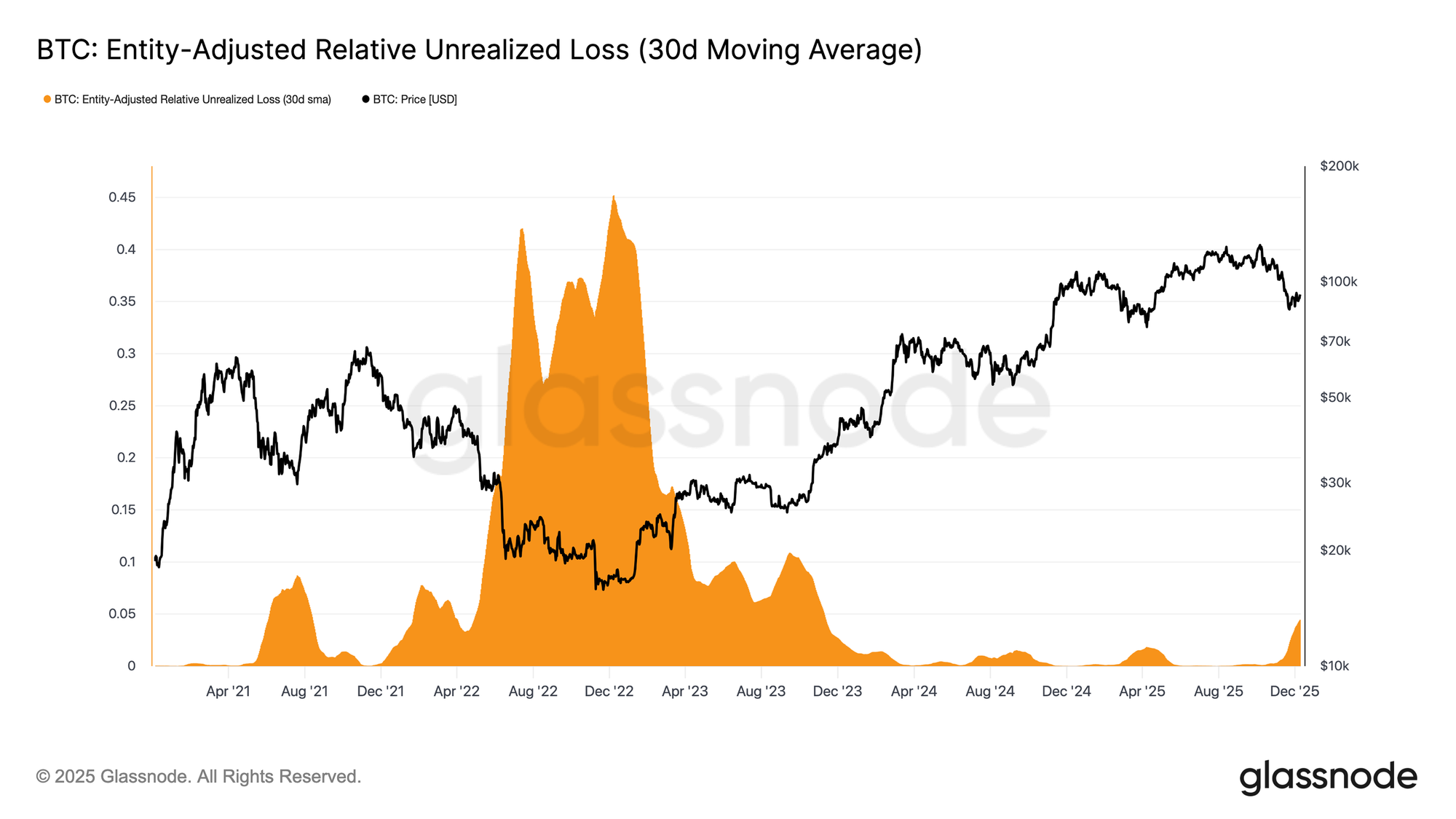

Việc thị trường duy trì trong giai đoạn giảm nhẹ phản ánh sự giằng co giữa dòng vốn vào khiêm tốn và áp lực bán dai dẳng từ những người mua gần đỉnh. Khi thị trường mắc kẹt trong một phạm vi yếu nhưng có giới hạn, thời gian trở thành một yếu tố tiêu cực, khiến các khoản lỗ chưa thực hiện trở nên khó chịu đựng hơn đối với nhà đầu tư và làm tăng khả năng họ sẽ cắt lỗ.

Chỉ số Thua lỗ Chưa thực hiện Tương đối (SMA 30 ngày) đã leo lên mức 4,4% sau gần hai năm duy trì dưới mức 2%, đánh dấu sự chuyển dịch từ giai đoạn hưng phấn sang giai đoạn căng thẳng và bất ổn gia tăng. Sự do dự này hiện đang định hình phạm vi giá, và để thoát khỏi tình trạng này sẽ cần một làn sóng thanh khoản và nhu cầu mới để xây dựng lại niềm tin.

Các khoản lỗ đang gia tăng

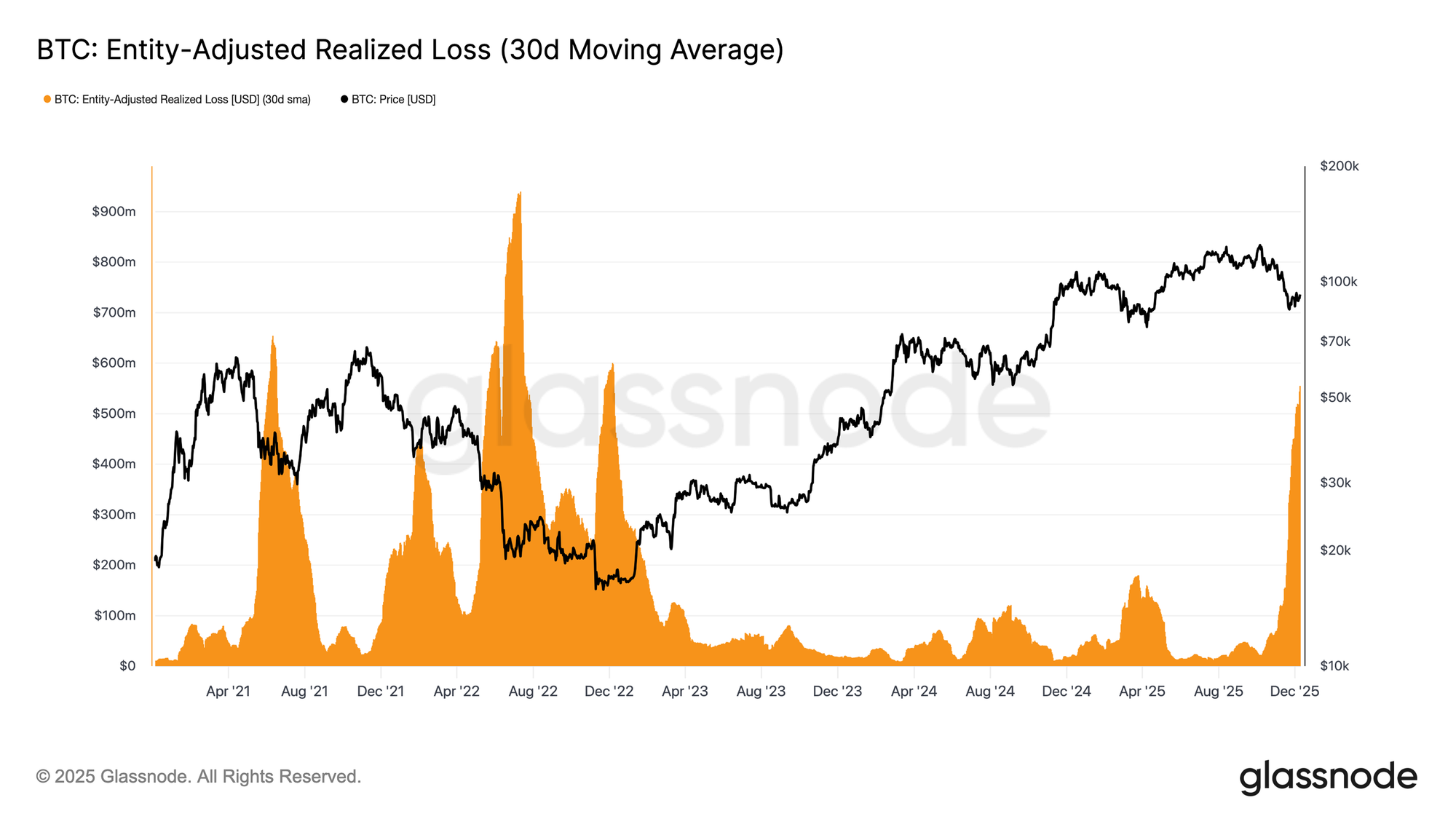

Áp lực do yếu tố thời gian này càng được thể hiện rõ nét qua hành vi chi tiêu của nhà đầu tư. Ngay cả khi Bitcoin đã hồi phục từ mức đáy ngày 22 tháng 11 lên khoảng $92,7K, chỉ số Thua lỗ Thực tế đã Điều chỉnh theo Thực thể vẫn tiếp tục leo thang, đạt mức 555 triệu USD mỗi ngày, mức cao nhất kể từ sau sự sụp đổ của sàn FTX.

Hoạt động hiện thực hóa các khoản lỗ ở mức cao như vậy trong bối cảnh giá đang hồi phục nhẹ phản ánh sự thất vọng tột độ của những người mua gần đỉnh, họ đang đầu hàng trong nhịp tăng thay vì kiên trì nắm giữ qua đợt phục hồi.

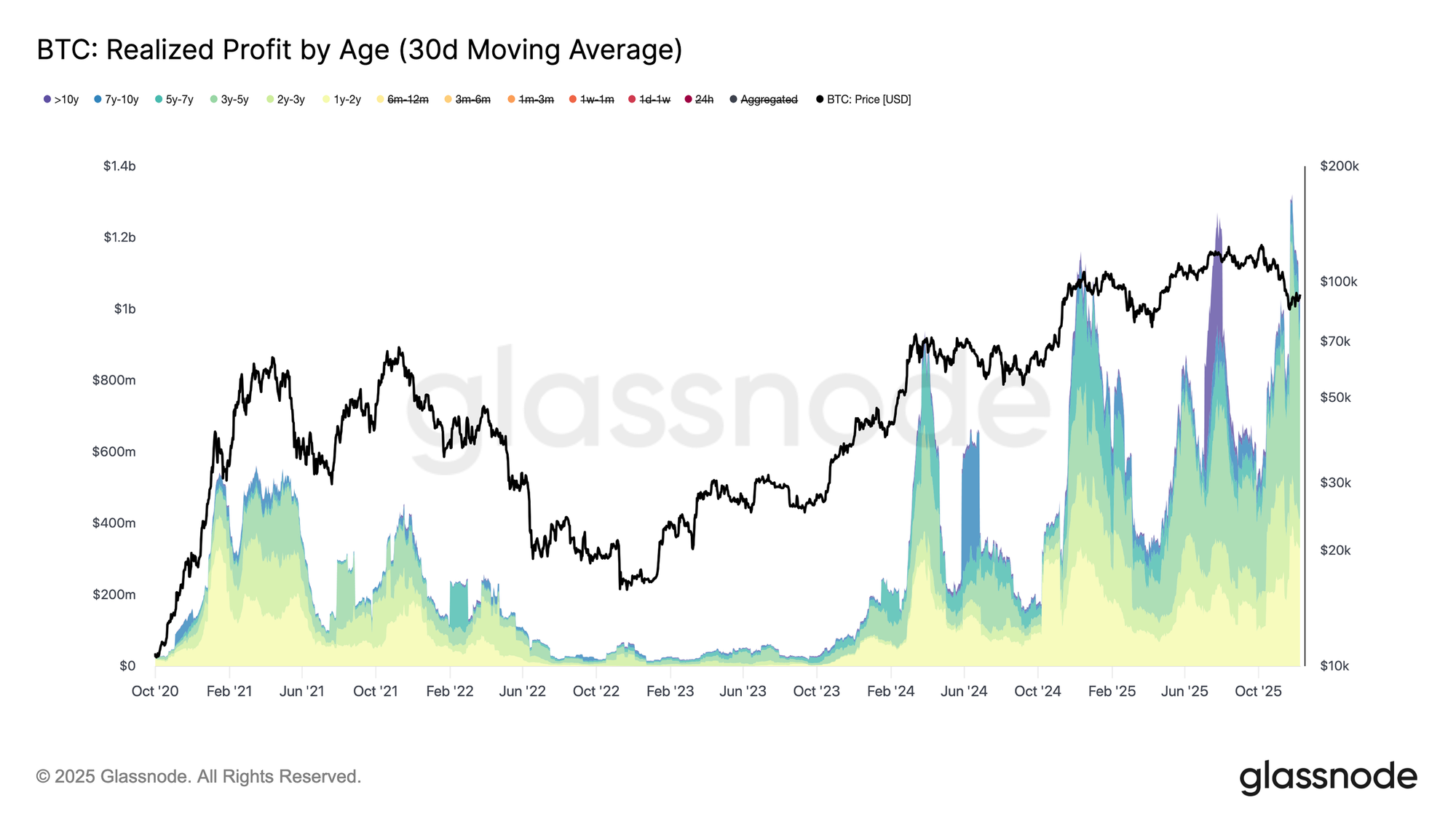

Đà phục hồi bị kìm hãm

Các khoản lỗ thực tế gia tăng đang tiếp tục kìm hãm đà hồi phục, đặc biệt là khi chúng diễn ra cùng lúc với làn sóng chốt lời từ các nhà đầu tư lão luyện. Trong đợt hồi phục gần đây, những người nắm giữ trên 1 năm đã gia tăng mức lợi nhuận thực tế (SMA 30 ngày) lên trên 1 tỷ USD mỗi ngày, với ATH mới là trên 1,3 tỷ USD. Sự đầu hàng do áp lực thời gian của người mua gần đỉnh cùng với áp lực chốt lời mạnh mẽ của người nắm giữ dài hạn lý giải tại sao thị trường vẫn chật vật trong việc giành lại mốc Cơ sở Chi phí STH (STH-Cost Basis).

Tuy nhiên, bất chấp áp lực bán đáng kể này, giá vẫn ổn định và thậm chí hồi phục nhẹ trên mức Trung bình Thực của Thị trường, báo hiệu một lực cầu kiên trì và nhẫn nại đang hấp thụ lượng coin được bán ra. Trong ngắn hạn, nếu sự cạn kiệt của phe bán bắt đầu xuất hiện, áp lực mua ngầm này có thể thúc đẩy một đợt kiểm tra lại mức phân vị 0,75 (khoảng $95K) và có thể chạm mức STH-Cost Basis.

Thông tin Off-Chain

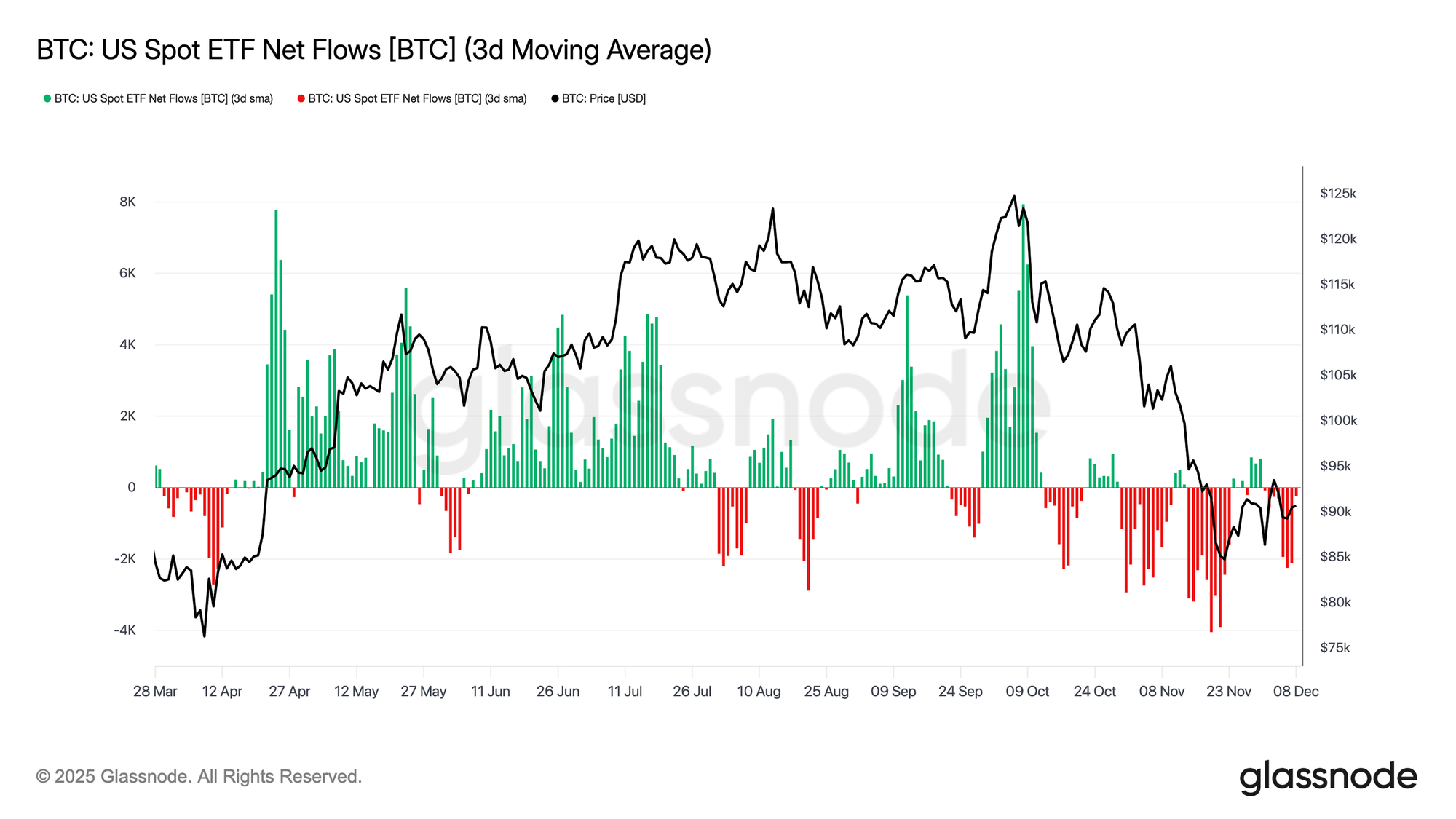

Các quỹ ETF gặp khó khăn

Chuyển sang các thị trường giao ngay, các quỹ ETF Bitcoin tại Hoa Kỳ lại ghi nhận thêm một tuần trầm lắng, với mức trung bình dòng tiền ròng trong 3 ngày liên tục duy trì dưới 0. Điều này kéo dài xu hướng hạ nhiệt đã bắt đầu từ cuối tháng 11 và đánh dấu sự khác biệt rõ rệt so với giai đoạn dòng tiền vào mạnh mẽ từng hỗ trợ đà tăng giá hồi đầu năm. Hoạt động rút vốn diễn ra đều đặn tại nhiều đơn vị phát hành lớn, nhấn mạnh quan điểm né tránh rủi ro ngày càng cao của các nhà phân bổ vốn tổ chức khi các điều kiện thị trường chung vẫn chưa ổn định.

Kết quả là, thị trường giao ngay đang hoạt động với một lớp đệm nhu cầu mỏng hơn, làm giảm đi sự hỗ trợ tức thời từ phe mua và khiến giá dễ bị tổn thương hơn trước các chất xúc tác vĩ mô và các cú sốc biến động.

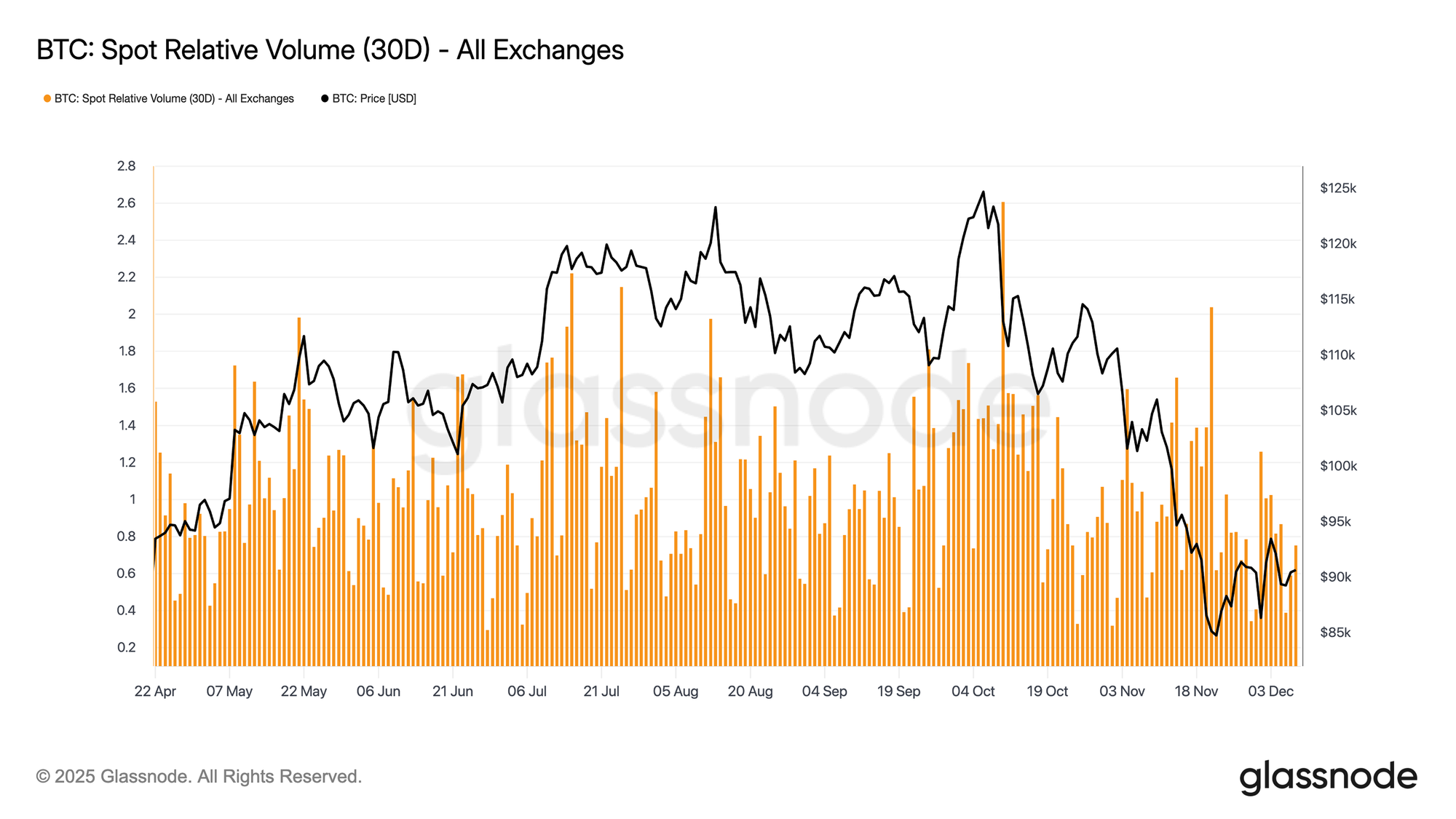

Thanh khoản vẫn yếu

Song song với dòng tiền ETF suy yếu, khối lượng giao dịch giao ngay của Bitcoin tiếp tục nằm gần biên dưới trong phạm vi 30 ngày của nó. Hoạt động giao dịch đã suy yếu trong suốt tháng 11 và kéo dài sang tháng 12, phản chiếu đà giảm giá và báo hiệu sự rút lui của các bên tham gia thị trường. Khối lượng suy giảm phản ánh vị thế phòng thủ trên diện rộng, với ít dòng tiền thanh khoản sẵn có để hấp thụ biến động hoặc duy trì các động thái giá có xu hướng rõ ràng.

Với việc thị trường giao ngay đang ngày càng yên ắng hơn, mọi sự chú ý hiện đổ dồn vào cuộc họp FOMC sắp tới, sự kiện có thể đóng vai trò là chất xúc tác cho sự tham gia trở lại của thị trường, tùy thuộc vào giọng điệu chính sách được đưa ra.

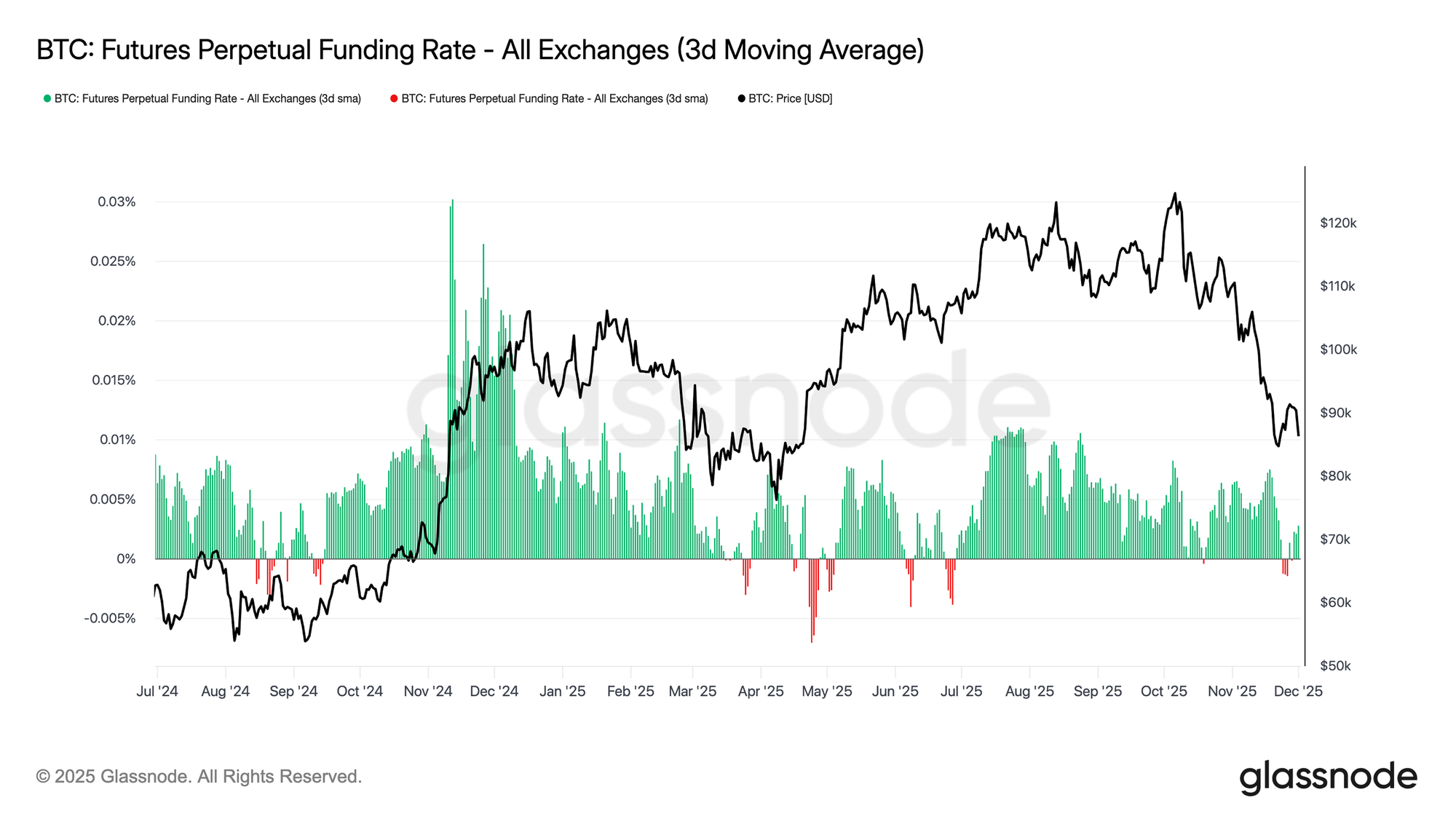

Thị trường Tương lai: Thành phố bỏ hoang

Tiếp nối chủ đề về sự tham gia trầm lắng của thị trường, các thị trường tương lai cũng cho thấy sự thờ ơ đối với việc sử dụng đòn bẩy, với khối lượng hợp đồng mở không thể phục hồi một cách đáng kể và phí funding bị ghim chặt quanh mức trung tính. Những động thái này làm nổi bật một môi trường phái sinh được định hình bởi sự thận trọng hơn là niềm tin.

Trên thị trường hợp đồng vĩnh cửu, phí funding dao động quanh mức 0 hoặc âm nhẹ trong suốt tuần qua, nhấn mạnh sự rút lui liên tục của các vị thế mua đầu cơ. Các nhà giao dịch vẫn giữ trạng thái cân bằng hoặc phòng thủ, đóng góp rất ít áp lực định hướng giá thông qua đòn bẩy.

Với hoạt động phái sinh bị kìm nén, quá trình khám phá giá hiện nghiêng nhiều hơn về phía các dòng tiền giao ngay và các chất xúc tác vĩ mô thay vì sự mở rộng hoạt động đầu cơ.

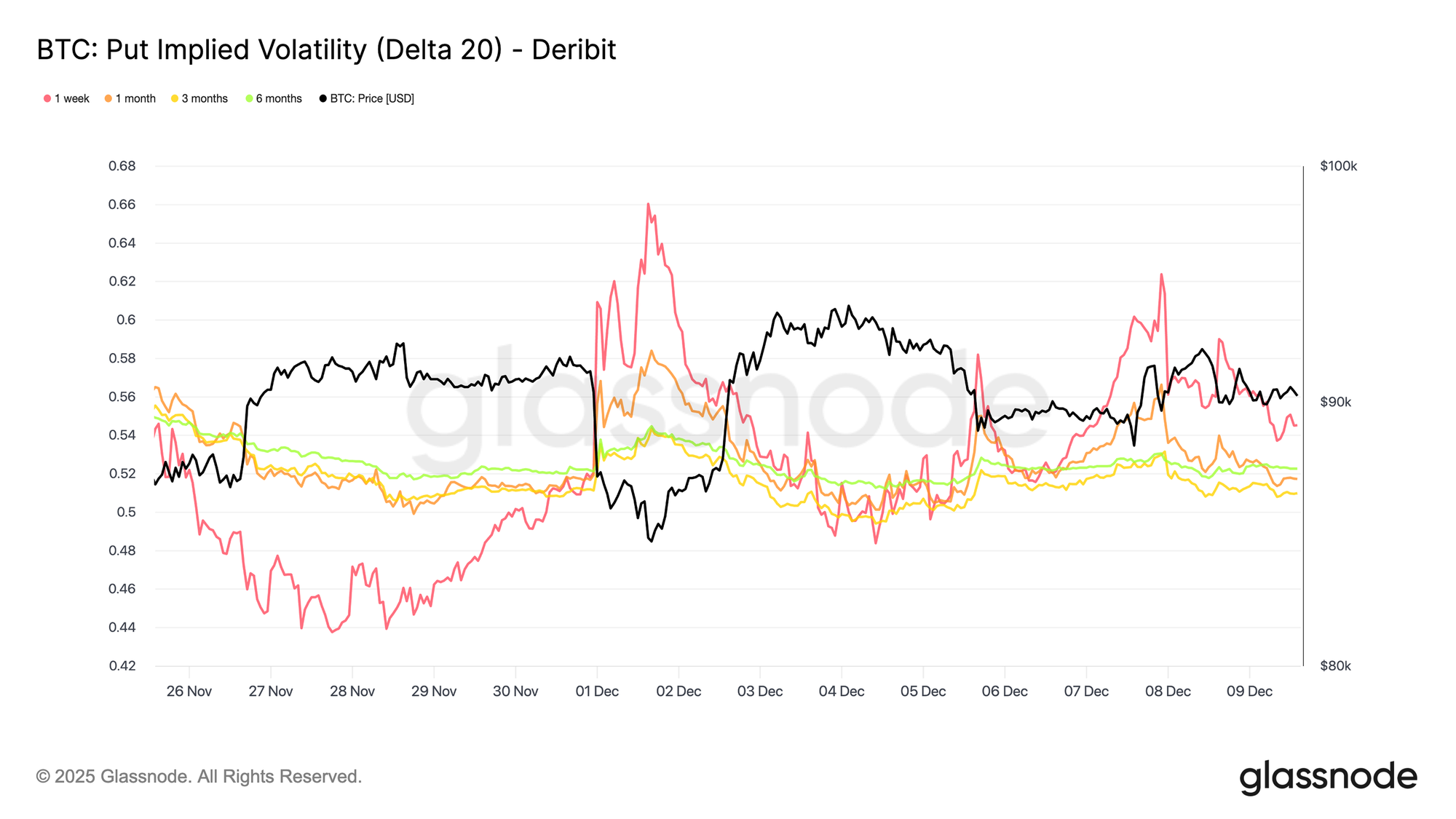

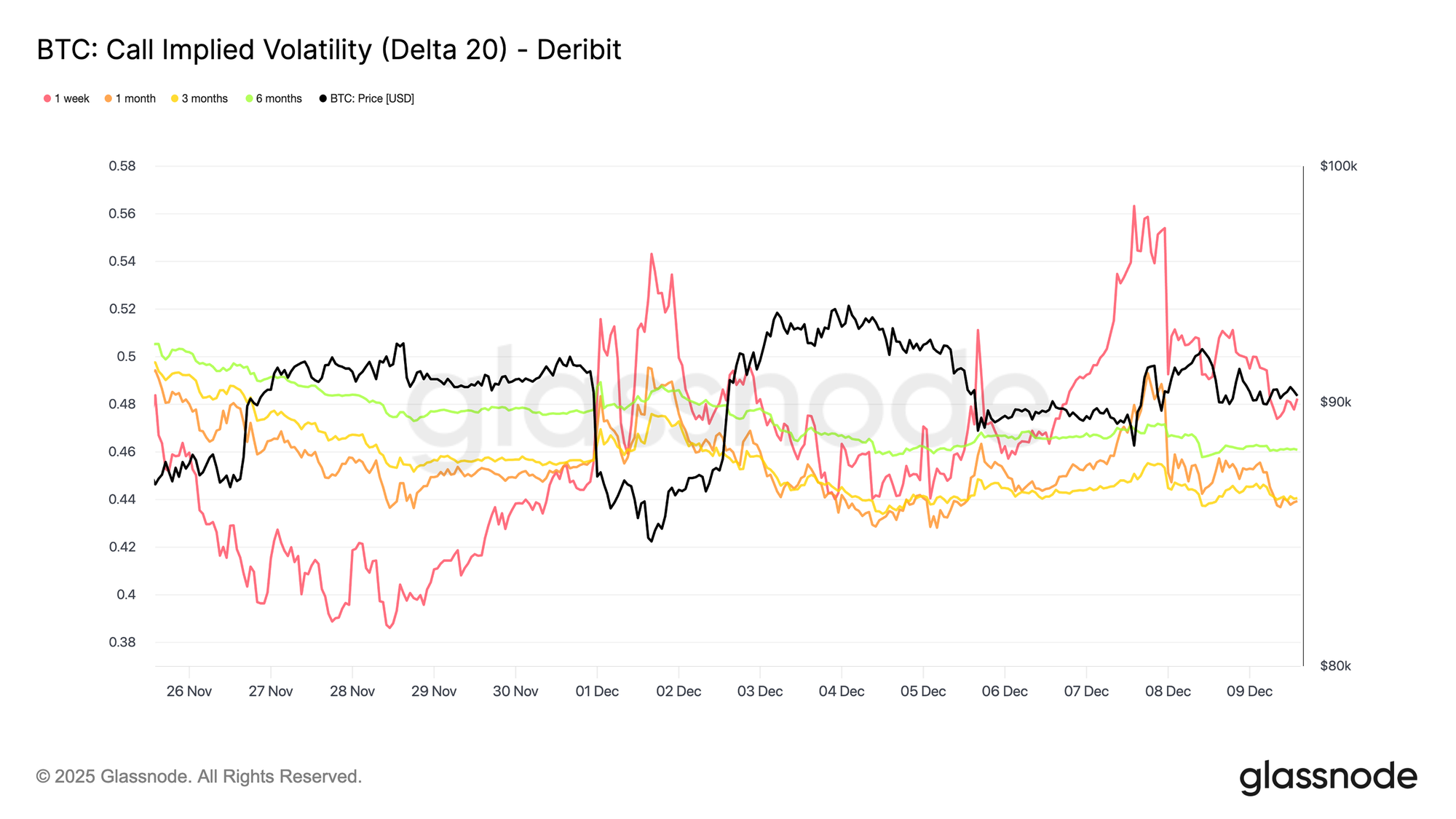

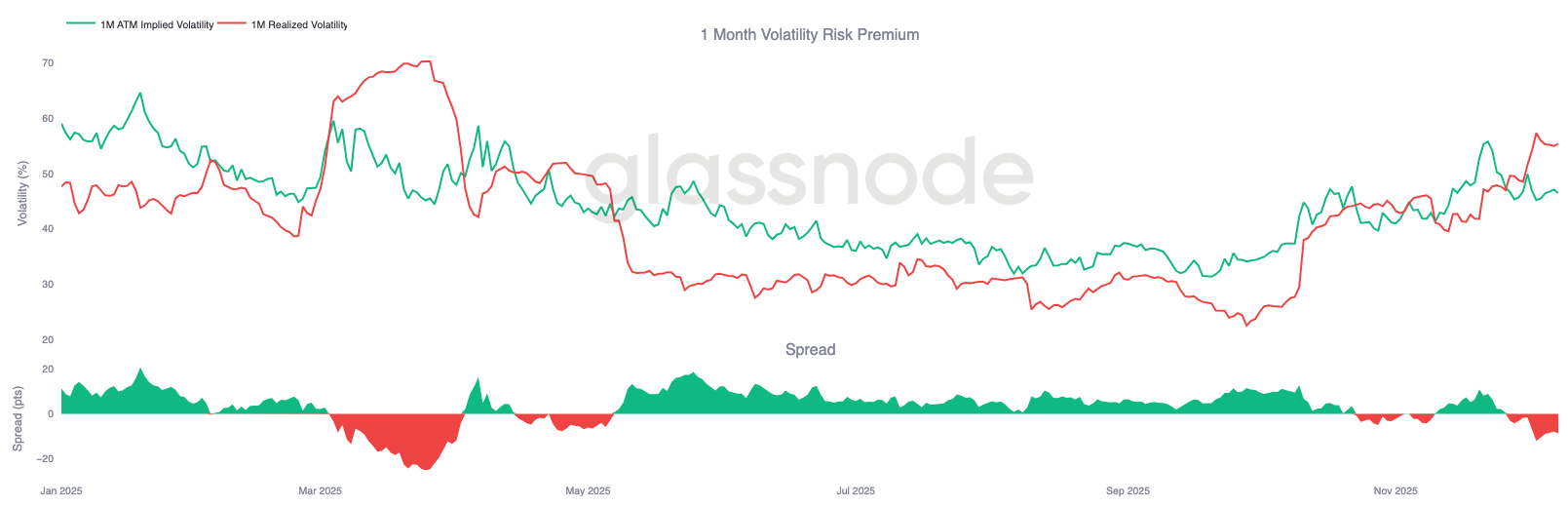

Biến động ngụ ý (IV) kỳ hạn ngắn tăng vọt

Chuyển sang thị trường quyền chọn, hành động giá giao ngay trầm lắng của Bitcoin trái ngược hoàn toàn với sự gia tăng đột ngột của IV ở các kỳ hạn ngắn, khi các nhà giao dịch đang định vị cho một động thái giá lớn. IV nội suy- phương pháp ước tính IV tại các mức Delta cố định thay vì dựa vào các mức giá thực hiện niêm yết - cho thấy một cấu trúc rõ ràng hơn về cách rủi ro đang được định giá qua các kỳ hạn khác nhau.

Tại quyền chọn MUA Delta 20, kỳ hạn một tuần đã tăng vọt khoảng 10 điểm biến động so với tuần trước, trong khi các kỳ hạn dài hơn vẫn khá phẳng lặng. Mô hình tương tự cũng xuất hiện ở quyền chọn BÁN Delta 20, với IV chiều giảm ở kỳ hạn ngắn tăng lên trong khi các kỳ hạn dài vẫn yên ắng.

Nhìn chung, các nhà giao dịch đang tích lũy độ biến động chính xác tại nơi họ dự báo sẽ có căng thẳng, ưu tiên việc nắm giữ các vị thế hưởng lợi từ biến động mạnh thay vì đi ngược lại nó trước thềm cuộc họp FOMC ngày 10 tháng 12.

Nhu cầu phòng vệ chiều giảm quay trở lại

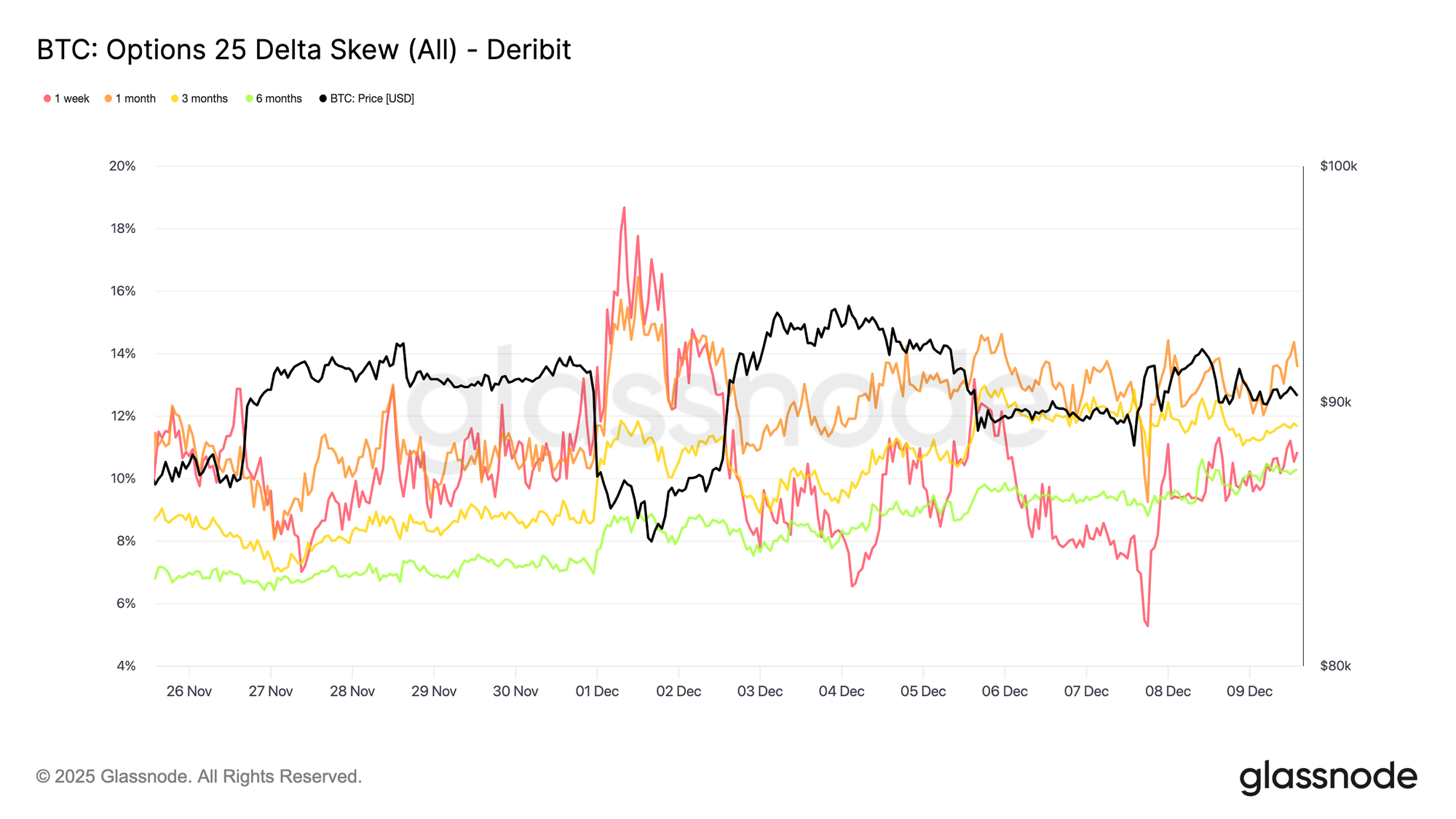

Bổ sung cho sự gia tăng biến động ở kỳ hạn ngắn, việc bảo vệ rủi ro giảm giá một lần nữa đang đòi hỏi mức phí cao. Độ lệch 25-delta, thước đo chi phí tương đối giữa quyền chọn bán và quyền chọn mua tại cùng một mức delta, đã tăng khoảng 11% ở kỳ hạn một tuần, cho thấy sự gia tăng rõ rệt trong nhu cầu mua bảo hiểm chiều giảm ngắn hạn trước cuộc họp FOMC.

Độ lệch vẫn đồng đều trên các kỳ hạn khác nhau, dao động từ 10,3% đến 13,6%. Sự nén lại này cho thấy sự ưu tiên đối với việc bảo vệ bằng quyền chọn bán đang diễn ra trên diện rộng dọc theo đường cong kỳ hạn, phản ánh một thiên hướng phòng ngừa rủi ro nhất quán thay vì sự căng thẳng cục bộ giới hạn ở kỳ hạn ngắn.

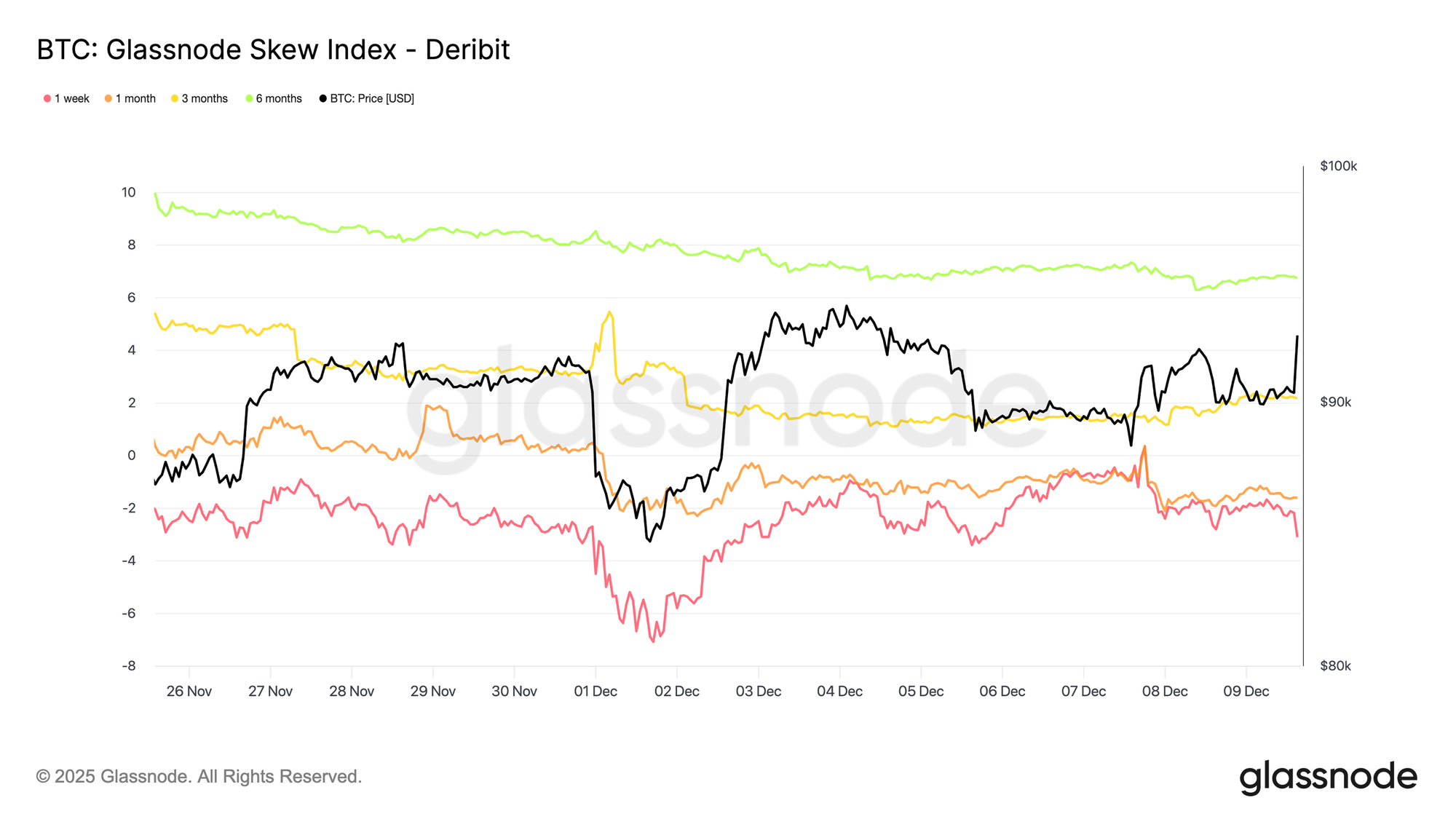

Chỉ số độ lệch hé lộ một sắc thái khác

Bổ sung thêm một lớp thông tin vào bức tranh quyền chọn, chỉ số độ lệch mang đến một tín hiệu tinh tế hơn so với độ lệch 25-delta. Vì chỉ số này đặt trọng số vào các quyền chọn có delta thấp nên nó nắm bắt được cách định giá trên toàn bộ phạm vi rủi ro giảm sâu. Các chỉ số ở kỳ hạn một tuần và một tháng đang nằm trong vùng ưu thế của phe bán, tuy nhiên các giá trị ở kỳ hạn ba tháng và sáu tháng, khoảng 2,2% và 6,7%, lại rơi vào vùng ưu thế của phe mua, do chỉ số này được tính bằng giá trị quyền chọn mua trừ đi quyền chọn bán.

Điều này tạo ra một sự phân kỳ đáng chú ý: trong khi độ lệch 25-delta nghiêng về hướng tiêu cực trên mọi kỳ hạn, thì chỉ số độ lệch dài hạn lại cho thấy biến động chiều tăng đang được định giá đắt hơn chiều giảm. Về bản chất, các nhà giao dịch không đổ tiền mua bảo hiểm cho các cú sập sâu ở các kỳ hạn dài, tuy nhiên họ vẫn duy trì bảo vệ cho các mức giảm vừa phải. Do đó, bề mặt thị trường báo hiệu sự thận trọng trong ngắn hạn, nhưng lại có sắc thái từ cân bằng đến hơi tích cực ở các kỳ hạn xa hơn, một mô hình điển hình trong crypto nơi người tham gia thường nắm giữ các quyền chọn mua ở mức giá rất xa để tìm kiếm cơ hội lợi nhuận phi đối xứng.

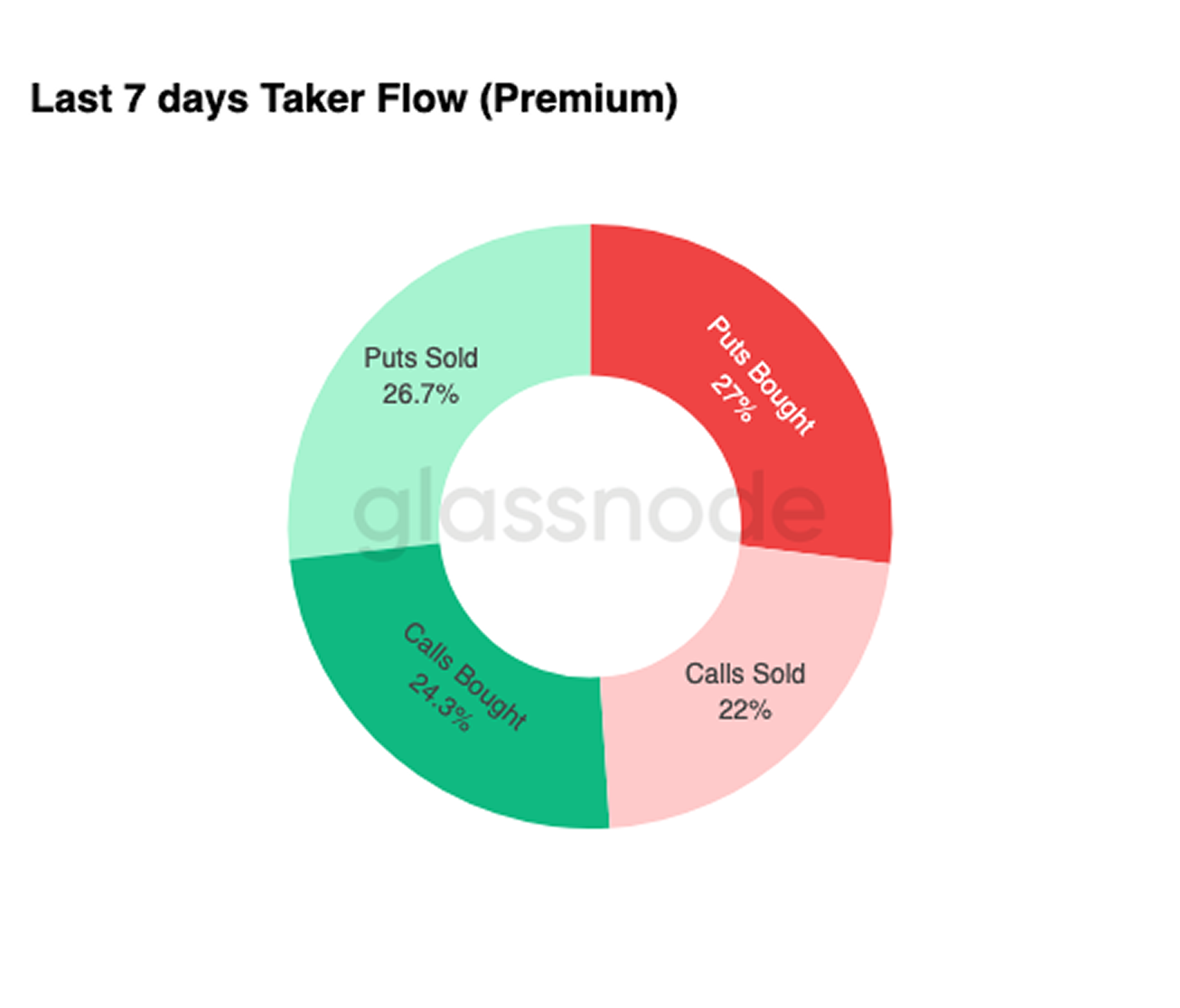

Tích luỹ biến động

Để hoàn thiện bức tranh toàn cảnh về thị trường quyền chọn, dữ liệu dòng tiền hàng tuần củng cố một mô hình rõ ràng: các nhà giao dịch đang mua biến động thay vì bán. Tổng dòng tiền danh nghĩa bị chi phối bởi việc chi tiền mua phí quyền chọn, với tỷ trọng nhỉnh hơn một chút thuộc về các quyền chọn bán. Điều này không phản ánh thiên kiến về xu hướng , mà là một chế độ tích lũy biến động. Khi các nhà giao dịch mua vào ở cả hai chiều, báo hiệu hành vi phòng vệ và tìm kiếm cơ hội từ biến động lớn thay vì đầu cơ dựa trên cảm tính.

Kết hợp với IV đang tăng và độ lệch đang nghiêng về chiều giảm, hồ sơ dòng tiền này cho thấy những người tham gia thị trường đang chuẩn bị cho một sự kiện biến động mạnh, nghiêng về khả năng giá sẽ sụt giảm.

Sau cuộc họp FOMC

Nhìn về phía trước, IV đã bắt đầu hạ nhiệt, và theo dữ liệu lịch sử, IV thường có xu hướng nén lại sâu hơn sau khi sự kiện vĩ mô lớn cuối cùng trong năm trôi qua. Với việc cuộc họp FOMC ngày 10 tháng 12 đóng vai trò là chất xúc tác quan trọng cuối cùng, thị trường đang chuẩn bị chuyển mình sang một môi trường có thanh khoản thấp và giá có xu hướng quay về mức trung bình.

Sau khi thông báo được đưa ra, phe bán gamma thường quay trở lại, đẩy nhanh quá trình suy giảm của IV vào dịp cuối năm. Nếu không có bất ngờ nào mang tính diều hâu hoặc sự thay đổi đáng kể trong chính sách, thì con đường ít kháng cự nhất sẽ dẫn đến mức IV thấp hơn và mặt bằng giá phẳng lặng hơn cho đến cuối tháng 12.

Kết luận

Bitcoin tiếp tục giao dịch trong một môi trường có cấu trúc mong manh, nơi các khoản lỗ chưa thực hiện gia tăng, mức độ thua lỗ thực tế cao, và hoạt động chốt lời mạnh mẽ từ những người nắm giữ dài hạn đang cùng nhau kìm hãm hành động giá. Bất chấp áp lực bán dai dẳng này, lực cầu vẫn đủ kiên cường để giữ giá nằm trên mức Trung bình Thực của Thị trường, cho thấy những người mua kiên nhẫn vẫn đang hấp thụ lượng bán ra. Một đợt đẩy giá ngắn hạn hướng tới mức phân vị 0,75 hoặc thậm chí là STH Cost Basis vẫn có thể xảy ra nếu phe bán bắt đầu kiệt sức.

Các điều kiện off-chain cũng phản ánh giọng điệu thận trọng này. Dòng tiền ETF vẫn âm, thanh khoản giao ngay bị kìm nén, và thị trường tương lai thiếu sự tham gia đầu cơ. Thị trường quyền chọn củng cố thêm thế trận phòng thủ, với việc các nhà giao dịch đang tích lũy các vị thế biến động khi mua vào các bảo hiểm giảm giá ngắn hạn, và chuẩn bị tư thế cho một sự kiện biến động sắp xảy ra trước thềm cuộc họp FOMC.

Tựu trung lại, cấu trúc thị trường cho thấy một phạm vi giá yếu nhưng ổn định, được nâng đỡ bởi lực cầu kiên nhẫn nhưng lại bị giới hạn bởi áp lực bán dai dẳng. Con đường ngắn hạn phụ thuộc vào việc liệu thanh khoản có cải thiện và người bán có nương tay hay không, trong khi triển vọng dài hạn phụ thuộc vào khả năng thị trường giành lại các mốc cơ sở chi phí quan trọng và thoát khỏi giai đoạn tra tấn tâm lý do thời gian kéo dài này.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được cung cấp chỉ nhằm mục đích thông tin và giáo dục. Mọi quyết định đầu tư sẽ không dựa trên thông tin được cung cấp tại đây, và bạn hoàn toàn chịu trách nhiệm về quyết định đầu tư của mình.

Số dư sàn giao dịch được trình bày được lấy từ cơ sở dữ liệu toàn diện về nhãn địa chỉ của Glassnode, được tổng hợp thông qua thông tin do sàn giao dịch công bố chính thức và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi nỗ lực đảm bảo độ chính xác tối đa trong việc thể hiện số dư sàn giao dịch, nhưng điều quan trọng cần lưu ý là những số liệu này có thể không phải lúc nào cũng phản ánh toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ các địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sự thiếu chính xác tiềm ẩn nào.

Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.