Giá Vẫn Bị Kìm Hãm

BTC vẫn đang mắc kẹt trong một phạm vi giá mong manh giữa mức hỗ trợ $81K và kháng cự $93K, hoạt động cắt lỗ gia tăng và lực cầu suy yếu đang chặn đứng nỗ lực hồi phục. Trong khi vị thế của thị trường giao ngay, tương lai và quyền chọn đều chỉ ra một thị trường đi ngang và bị chi phối bởi thời gian.

Tóm tắt

- Bitcoin vẫn đang bị giới hạn trong một phạm vi cấu trúc mong manh, việc bị từ chối gần đây tại khu vực $93k và giảm dần xuống $85,6K làm nổi bật cụm nguồn cung dày đặc phía trên. Sự phân bổ Bitcoin dày đặc trong vùng $93K–$120K tiếp tục chặn đứng các nỗ lực phục hồi, thất bại trong việc giành lại mức phân vị 0,75 (khoảng $95K) và Cơ sở Chi phí Người nắm giữ ngắn hạn tại $101,5K khiến động lượng tăng giá bị kìm hãm.

- Bất chấp áp lực bán kéo dài, lực cầu kiên nhẫn cho đến nay vẫn bảo vệ được mức Trung bình Thực của Thị trường gần $81,3K, ngăn chặn một cú sập sâu hơn. Sự cân bằng này phản ánh một thị trường đang chịu áp lực thời gian, nơi các khoản lỗ thực tế và chưa thực hiện ngày càng tăng đang gây thêm sức ép tâm lý lên nhà đầu tư.

- Nhu cầu giao ngay vẫn chọn lọc và ngắn hạn, với sự tiếp diễn hạn chế trên các sàn lớn cũng như không có hoạt động tích lũy thêm trong các đợt giảm giá gần đây. Dòng tiền từ kho bạc doanh nghiệp vẫn chỉ mang tính cục bộ, góp phần tạo ra biến động chứ không cung cấp hỗ trợ nhất quán về mặt cấu trúc.

- Thị trường tương lai tiếp tục giảm thiểu rủi ro, với khối lượng hợp đồng mở có xu hướng giảm và phí funding gần mức trung tính, báo hiệu sự thiếu vắng niềm tin đầu cơ chứ không phải là sự ép buộc giảm đòn bẩy. Đòn bẩy hiện không còn là tác nhân đẩy giá xuống nhưng cũng không hỗ trợ đà tăng.

- Thị trường quyền chọn vẫn đi ngang. Biến động ngắn hạn đã nén lại sau sự kiện FOMC, rủi ro giảm giá vẫn được định giá nhưng ổn định. Dòng tiền đang ưu tiên chiến lược thu hoạch phí thay vì đặt cược theo xu hướng, với một lượng lớn hợp đồng đáo hạn vào tháng 12 đang ghìm chân hành động giá vào dịp cuối năm.

Tuần trước, chúng tôi đã nhấn mạnh về một thị trường có cấu trúc mong manh, nơi các khoản lỗ chưa thực hiện gia tăng, mức độ cắt lỗ thực tế cao, và hoạt động chốt lời dai dẳng của những người nắm giữ dài hạn đang tiếp tục kìm hãm đà tăng trưởng. Mặc dù nhu cầu từ những người mua kiên nhẫn đã giữ giá neo trên mức Trung bình Thực của Thị trường, nhưng dòng tiền ETF yếu, thanh khoản giao ngay mỏng, vị thế thị trường tương lai trầm lắng và hoạt động quyền chọn mang tính phòng thủ đã khiến thị trường cực kỳ nhạy cảm với các chất xúc tác vĩ mô.

Kể từ đó, giá đã bị từ chối gần $92,9K và giảm dần xuống $85,6K, một động thái hoàn toàn phù hợp với áp lực bán do yếu tố thời gian mà chúng tôi đã chỉ ra trong báo cáo trước. Trong ấn bản này, chúng tôi sẽ xem xét sự thất vọng của nhà đầu tư đang chuyển hóa thành hành động cắt lỗ như thế nào, đánh giá tâm lý thị trường giao ngay và tương lai, và kết thúc bằng phần phân tích quyền chọn hàng tuần.

Góc nhìn On-Chain

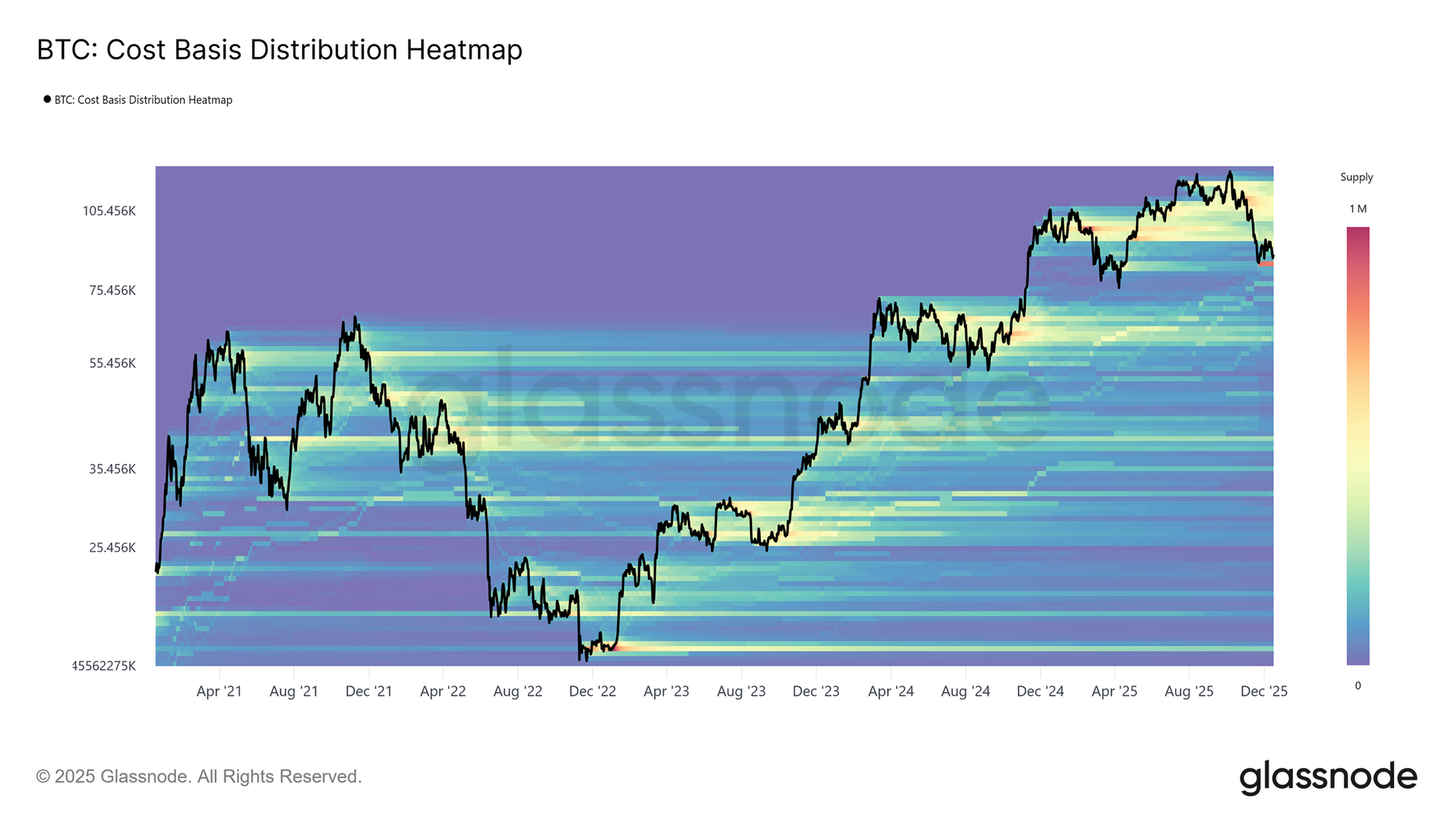

Cụm nguồn cung lơ lửng phía trên

Giá hiện đã quay trở lại các mức được thấy lần cuối cách đây gần một năm dù đã trải qua hai đợt tăng giá lớn trong khoảng thời gian đó. Điều này đã để lại một cụm nguồn cung dày đặc được tích lũy bởi những người mua gần đỉnh trong vùng giá $93K-$120K. Sự phân bổ nguồn cung này phản ánh một cấu trúc thị trường nặng phần đỉnh, nơi mà – tương tự như đầu năm 2022 – các nỗ lực hồi phục ngày càng bị chặn đứng bởi áp lực bán từ phía trên, đặc biệt là trong những giai đoạn đầu của một chu kỳ giảm

Khi giá vẫn nằm dưới phạm vi này và thất bại trong việc lấy lại các ngưỡng quan trọng, đáng chú ý nhất là mức Cơ sở Chi phí (giá vốn) của Người nắm giữ ngắn hạn tại $101,5K, thì rủi ro điều chỉnh giảm sâu hơn vẫn tiếp tục bao trùm thị trường.

Đánh giá gánh nặng nguồn cung

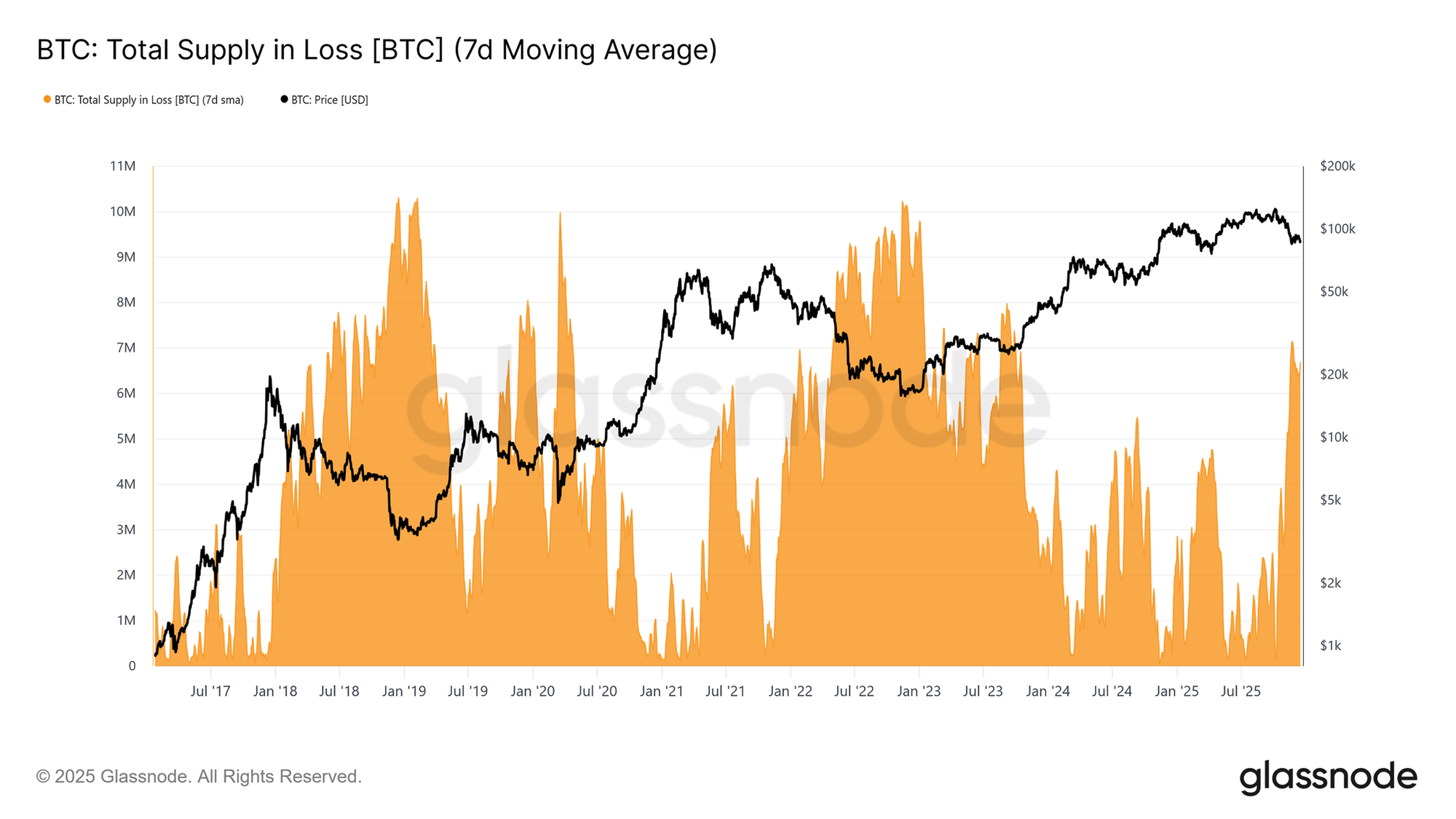

Để hình dung rõ hơn về sức nặng của nguồn cung đang treo lơ lửng phía trên này, trước tiên chúng ta có thể đánh giá khối lượng coin hiện đang được nắm giữ ở vị thế thua lỗ. Nguồn cung thua lỗ đã tăng lên mức 6,7 triệu BTC (Đường trung bình động 7 ngày), đánh dấu mức cao nhất từng được quan sát thấy trong chu kỳ này.

Việc con số này liên tục duy trì trong phạm vi 6–7 triệu BTC kể từ giữa tháng 11 cho thấy một mô hình tương đồng chặt chẽ với các giai đoạn chuyển giao ban đầu của các chu kỳ trước đây. Tại đó, sự thất vọng ngày càng tăng của nhà đầu tư là điềm báo trước cho sự chuyển dịch sang các điều kiện giảm giá rõ rệt hơn và làn sóng đầu hàng khốc liệt hơn ở các mức giá thấp hơn.

Các khoản lỗ đang dần “già” đi

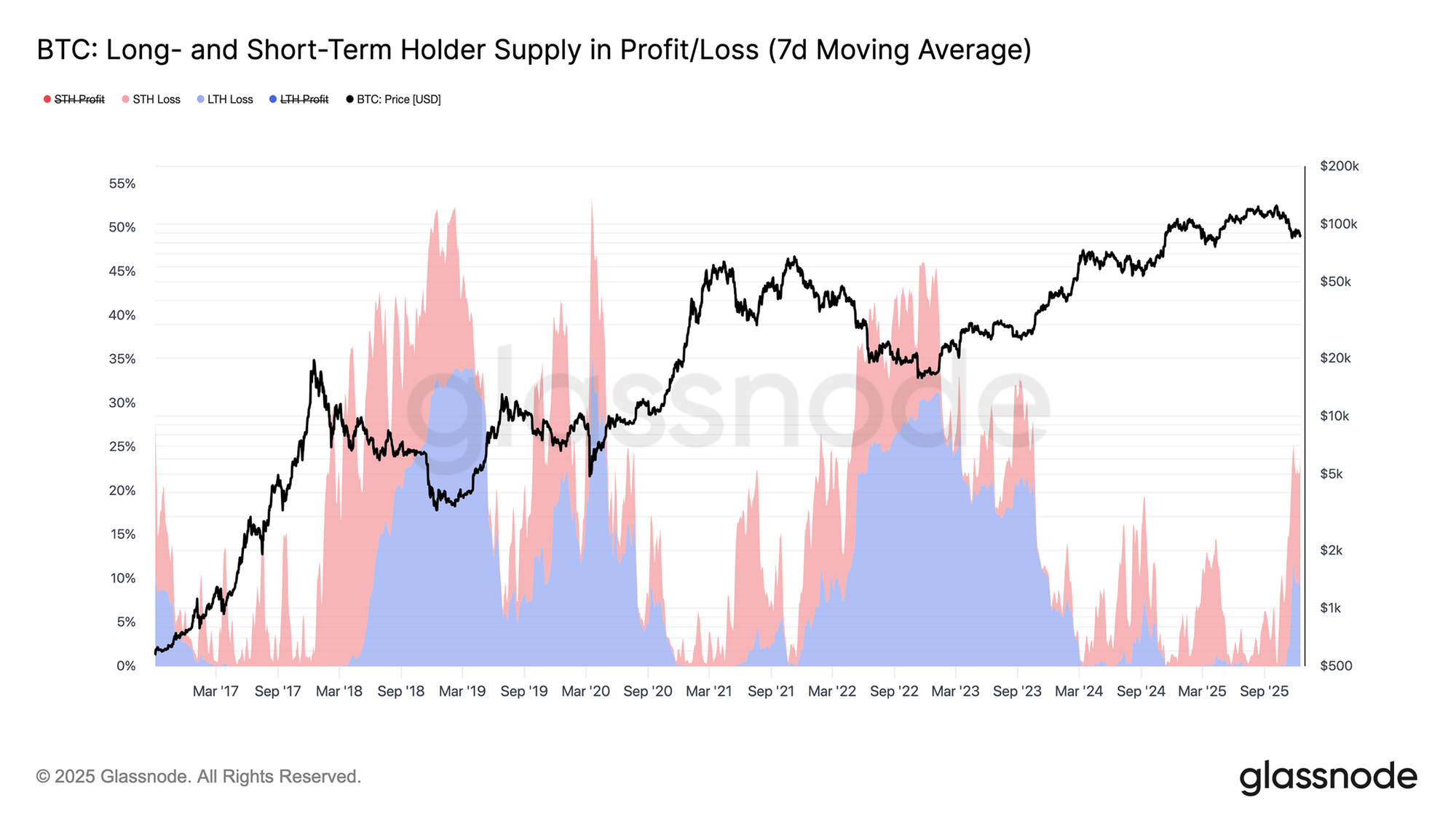

Cùng với việc tỷ trọng nguồn cung chịu lỗ đang ở mức cao thì yếu tố thời gian hiện nổi lên như là nguồn áp lực chính đè nặng lên thị trường. Như được thể hiện trong biểu đồ dưới đây, trong số 23,7% nguồn cung lưu hành hiện đang thua lỗ, có 10,2% được nắm giữ bởi những người nắm giữ giữ dài hạn và 13,5% bởi những người giữ nắm giữ ngắn hạn. Sự phân bổ này cho thấy rằng, rất giống với các giai đoạn chuyển giao sang chế độ giảm giá sâu hơn trong các chu kỳ trước, lượng nguồn cung thua lỗ được tích lũy bởi những người mua gần đây đang dần trưởng thành để chuyển thành nhóm người nắm giữ dài hạn.

Khi nguồn cung đang thua lỗ này phải chịu đựng một bài kiểm tra căng thẳng kéo dài, những nhà đầu tư có niềm tin yếu hơn có thể sẽ ngày càng chấp nhận đầu hàng bằng việc cắt lỗ, từ đó tăng thêm áp lực bán lên thị trường.

Làn sóng người bán cắt lỗ xuất hiện

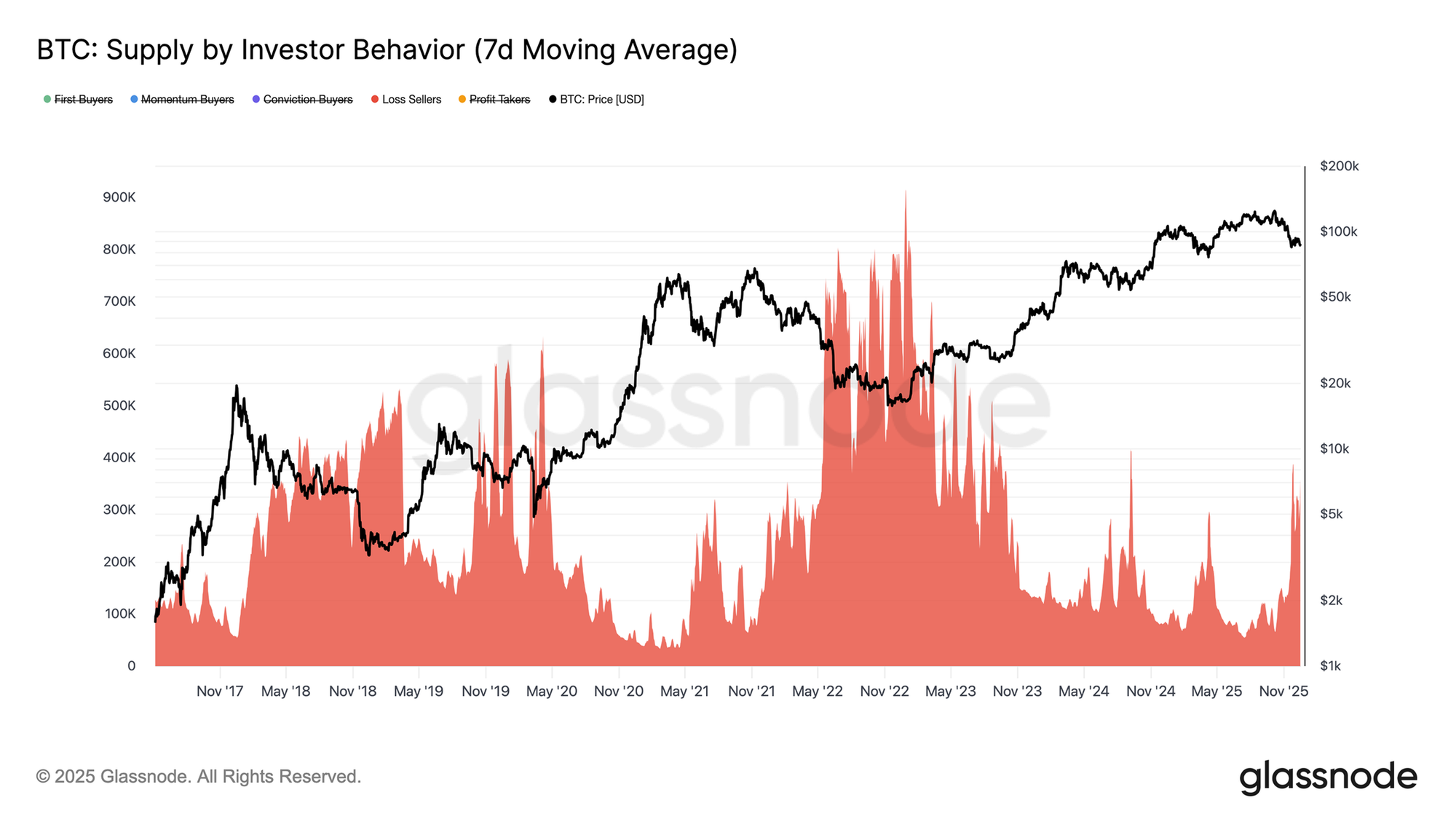

Mở rộng thêm về áp lực do yếu tố thời gian này, việc nguồn cung đang thua lỗ chuyển từ nhóm nắm giữ ngắn hạn sang các nhóm dài hạn hơn giờ đây đang bộc lộ rõ qua việc các khoản lỗ đang được hiện thực hóa ngày càng nhiều hơn trên toàn thị trường. Để theo dõi sát sao hơn cách các điều kiện giảm giá đang định hình hành vi nhà đầu tư, chúng tôi chuyển sang sử dụng chỉ báo Nguồn cung theo Hành vi Nhà đầu tư. Khung phân tích này phân loại nguồn cung token không chỉ dựa trên thời gian nắm giữ, mà còn dựa trên cách người tham gia tương tác với giá, qua đó hé lộ ai đang mua, ai đang bán và trong điều kiện nào.

Để làm được điều này, nguồn cung được chia thành các nhóm dựa trên hành vi: những người mua kiên định tích lũy khi thị trường suy yếu, những người mua theo đà tham gia trong các đợt tăng giá, những người mua lần đầu, những người chốt lời, và những người bán cắt lỗ (thoát vị thế khi đang thua lỗ). Chỉ số này theo dõi tổng lượng nguồn cung được nắm giữ bởi từng nhóm theo thời gian, không bao gồm các sàn giao dịch và hợp đồng thông minh để tách biệt hành vi của nhà đầu tư.

Hiện tại, nguồn cung được quy cho nhóm Người bán cắt lỗ đã leo lên mức xấp xỉ 360K BTC. Kết quả là, bất kỳ đợt giảm giá nào thêm nữa, đặc biệt là việc phá vỡ xuống dưới mức Trung bình Thực của Thị trường tại $81,3K, đều có nguy cơ làm mở rộng nhóm này hơn nữa, gia tăng thêm áp lực bán lên một cấu trúc thị trường vốn đã mong manh.

Góc nhìn Off-Chain

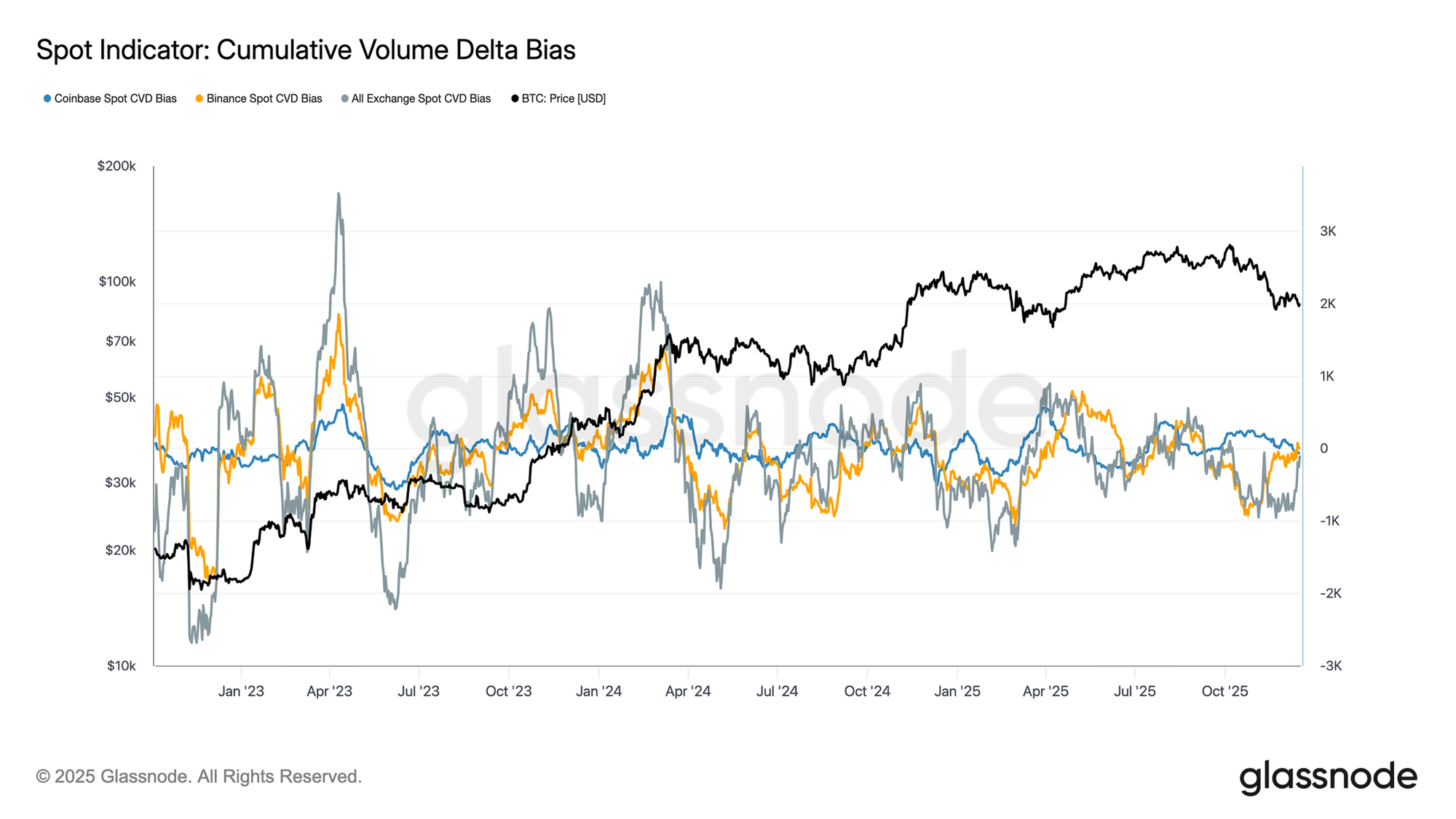

Nhu cầu giao ngay thiếu tính bền vững

Các dòng tiền trên thị trường giao ngay tiếp tục phản ánh một bức tranh nhu cầu không đồng đều giữa các sàn giao dịch lớn. Chỉ báo Chênh lệch Khối lượng Tích lũy (CVD) cho thấy các đợt bùng nổ định kỳ của phe mua, nhưng những động thái này đã thất bại trong việc phát triển thành sự tích lũy bền vững, đặc biệt là trong các đợt giá điều chỉnh giảm gần đây. Chỉ số CVD giao ngay trên Coinbase vẫn duy trì trạng thái tương đối tích cực, cho thấy sự tham gia ổn định hơn từ các nhà đầu tư tại Mỹ, trong khi dòng tiền trên Binance và các sàn tổng hợp khác vẫn thất thường và phần lớn là không rõ xu hướng.

Sự phân tán này chỉ ra mức độ tham gia mang tính chọn lọc thay vì một nhu cầu giao ngay đồng bộ. Các đợt giảm giá gần đây đã không kích hoạt được sự mở rộng dứt khoát của chỉ số CVD dương, cho thấy việc bắt đáy vẫn chỉ mang tính chiến thuật và ngắn hạn. Trong bối cảnh thiếu vắng sự tích lũy giao ngay bền vững trên các sàn giao dịch, hành động giá tiếp tục phụ thuộc nhiều hơn vào phái sinh và các điều kiện thanh khoản thay vì nhu cầu tự nhiên được dẫn dắt bởi thị trường giao ngay.

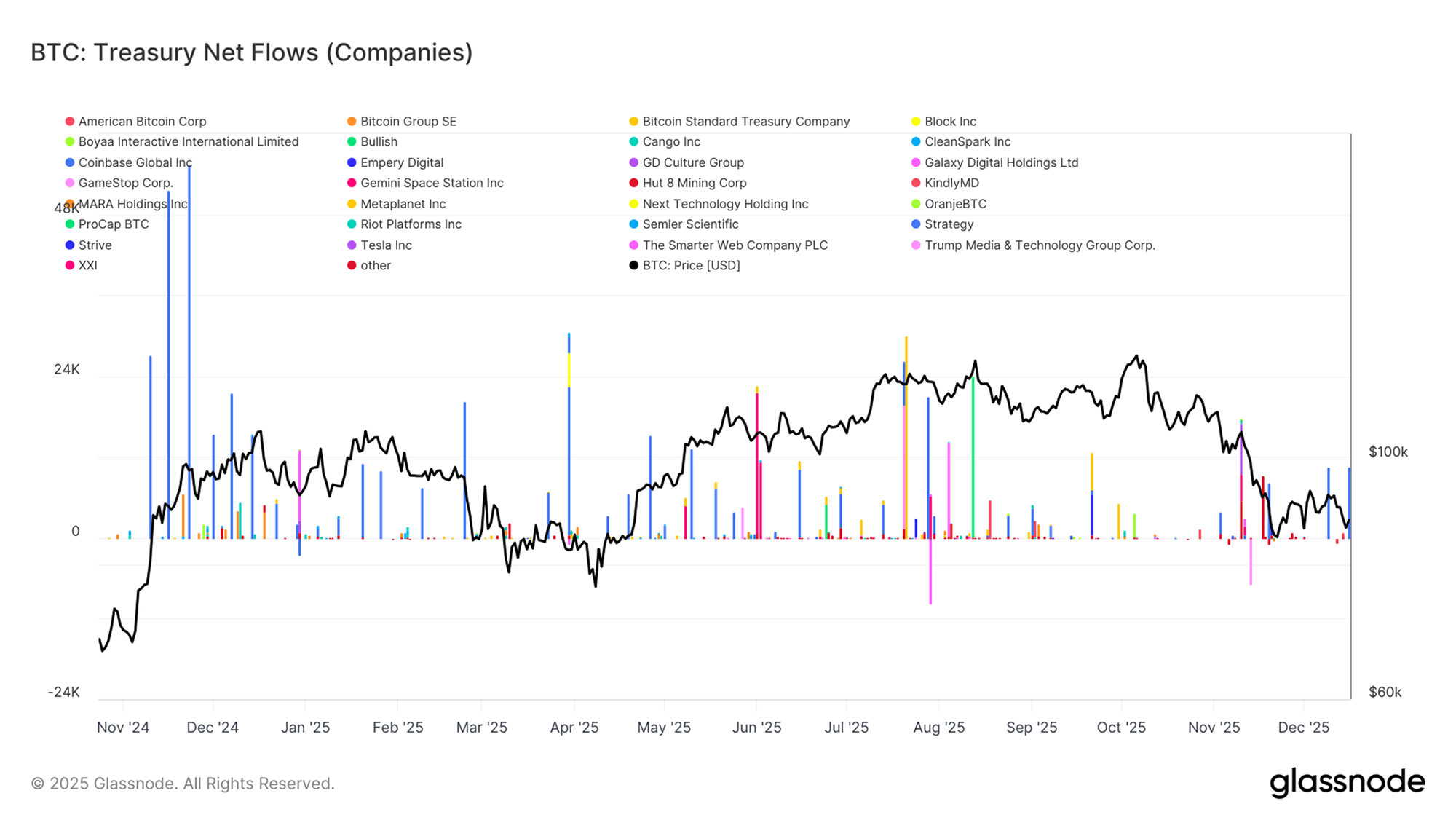

Dòng tiền doanh nghiệp ngắt quãng

Hoạt động tích lũy Bitcoin vào kho bạc doanh nghiệp tiếp tục bị chi phối bởi các sự kiện riêng lẻ, đặc thù của từng công ty thay vì tạo thành một xu hướng tích lũy bền vững. Dòng tiền ròng cho thấy những đợt mua vào lớn nhưng lác đác từ một nhóm nhỏ các công ty, xen kẽ với những khoảng thời gian dài im ắng, chỉ ra rằng nhu cầu từ doanh nghiệp mang tính chớp thời cơ hơn là có tính hệ thống. Những đợt bùng nổ mua hàng này thường trùng hợp với điều kiện giá thuận lợi hoặc các quyết định chiến lược về bảng cân đối kế toán, nhưng chúng chưa hình thành một lực mua nhất quán đủ sức định hình cấu trúc thị trường rộng lớn hơn.

Quan trọng hơn, việc giá suy yếu gần đây đã không kích hoạt một đợt gia tăng tích lũy đồng loạt nào, cho thấy hầu hết các doanh nghiệp vẫn giữ kỷ luật và rất nhạy cảm với giá. Kết quả là, các kho bạc doanh nghiệp đang góp phần tạo ra biến động dòng tiền trên các mặt báo nhưng chưa đóng vai trò là một nguồn cầu cấu trúc đáng tin cậy xuyên suốt chu kỳ.

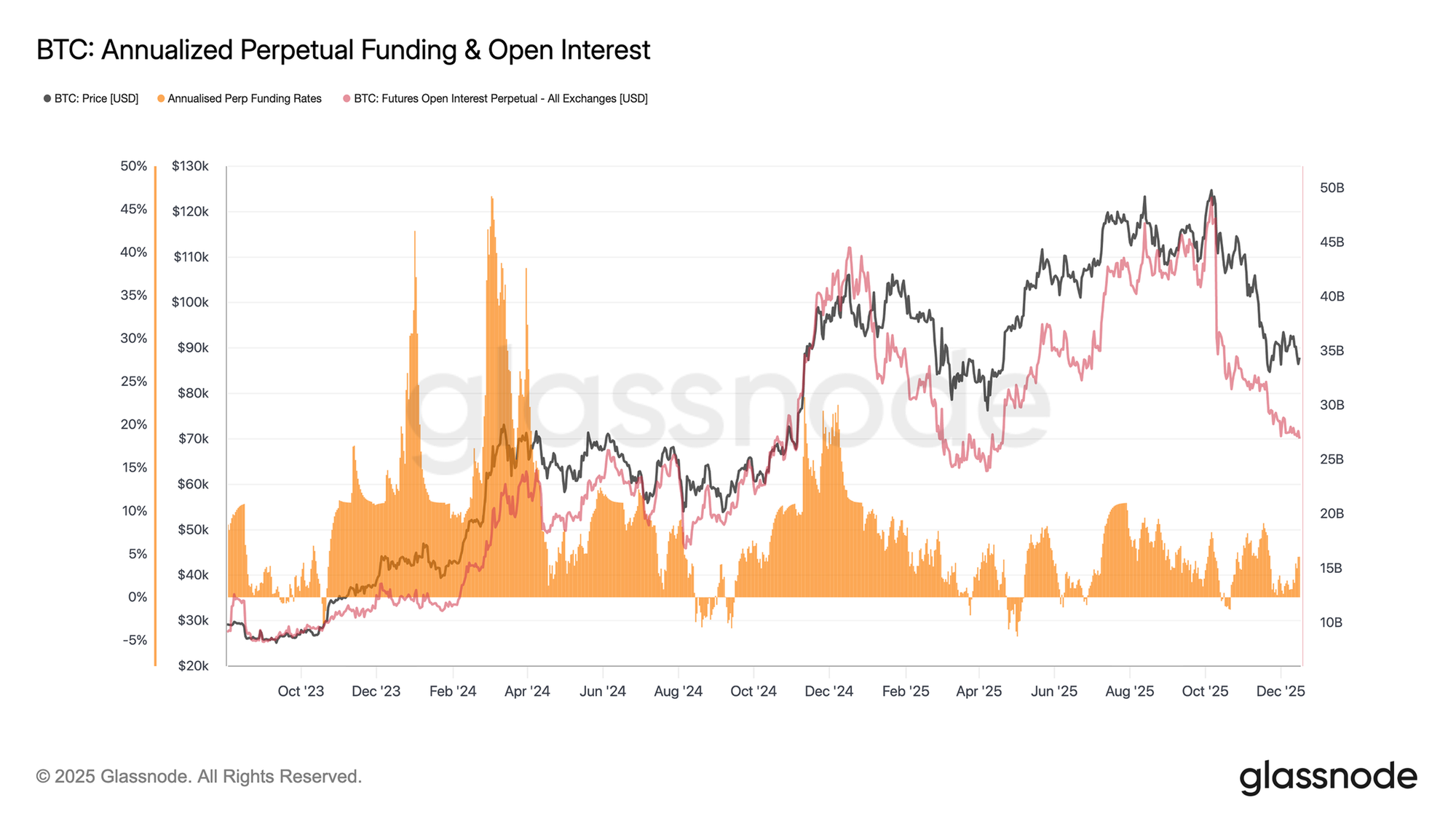

Thị trường tương lai tiếp tục giảm thiểu rủi ro

Bên cạnh hoạt động giao ngay trầm lắng, các thị trường hợp đồng tương lai vĩnh cửu vẫn đặc trưng bởi khẩu vị rủi ro thấp. Lượng hợp đồng mở tiếp tục xu hướng giảm từ mức cao nhất chu kỳ, báo hiệu quá trình giảm bớt vị thế đang diễn ra thay vì triển khai thêm đòn bẩy mới. Quá trình tháo gỡ này diễn ra song song với việc phí Funding đang bị kìm hãm, dao động quanh ngưỡng trung tính trong phần lớn đợt giảm giá gần đây.

Quan trọng là, sự vắng mặt của phí funding cao liên tục cho thấy đợt sụt giảm này không bị thúc đẩy bởi vị thế mua quá mức hay việc sử dụng đòn bẩy quá nhiều. Thay vào đó, thị trường tương lai dường như đang ở giai đoạn củng cố, với việc các nhà giao dịch ưu tiên quản lý bảng cân đối kế toán hơn là đặt cược vào xu hướng giá.

Với việc đòn bẩy đã giảm bớt và funding bị hạn chế, vị thế tương lai không còn là nguồn áp lực chính gây giảm giá nữa. Tuy nhiên, việc thiếu vắng sự tăng trưởng trở lại của khối lượng hợp đồng mở cũng làm nổi bật sự hạn chế trong khẩu vị đầu cơ để hỗ trợ cho một đợt tăng giá bền vững vào lúc này.

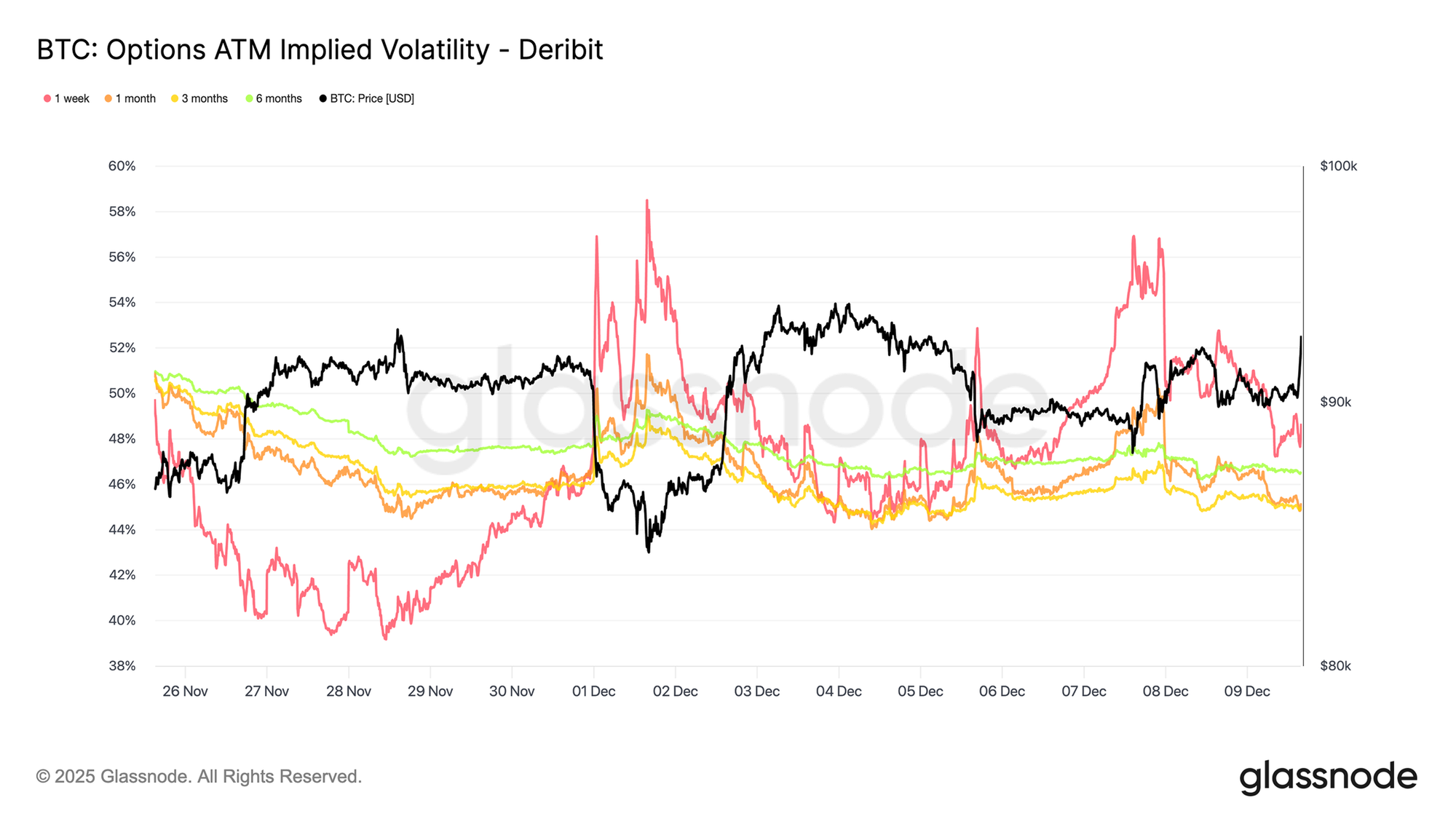

Biến động ngắn hạn giảm dần

Tiếp nối đợt giảm thiểu rủi ro trên thị trường phái sinh, biến động ngụ ý tiếp tục bị nén lại ở các kỳ hạn ngắn sau cuộc họp FOMC, trong khi các kỳ hạn dài hơn vẫn tương đối ổn định dù có giảm nhẹ. Cấu trúc này cho thấy các nhà giao dịch đang chủ động cắt giảm sự tiếp xúc với những rủi ro bất định trong ngắn hạn, thay vì đánh giá lại toàn bộ chế độ biến động của thị trường. Biến động ngụ ý ngắn hạn luôn nhạy cảm nhất với rủi ro sự kiện, và khi giảm xuống, nó thường phản ánh một quyết định có chủ đích nhằm lùi bước khỏi các chất xúc tác tức thời.

Do đó, sự bình yên hiện tại không phải là ngẫu nhiên. Việc biến động đang được bán ra thị trường chỉ ra rằng đây là tác động của việc định vị vị thế chứ không phải do nhà đầu tư rời bỏ thị trường hay thiếu thanh khoản.

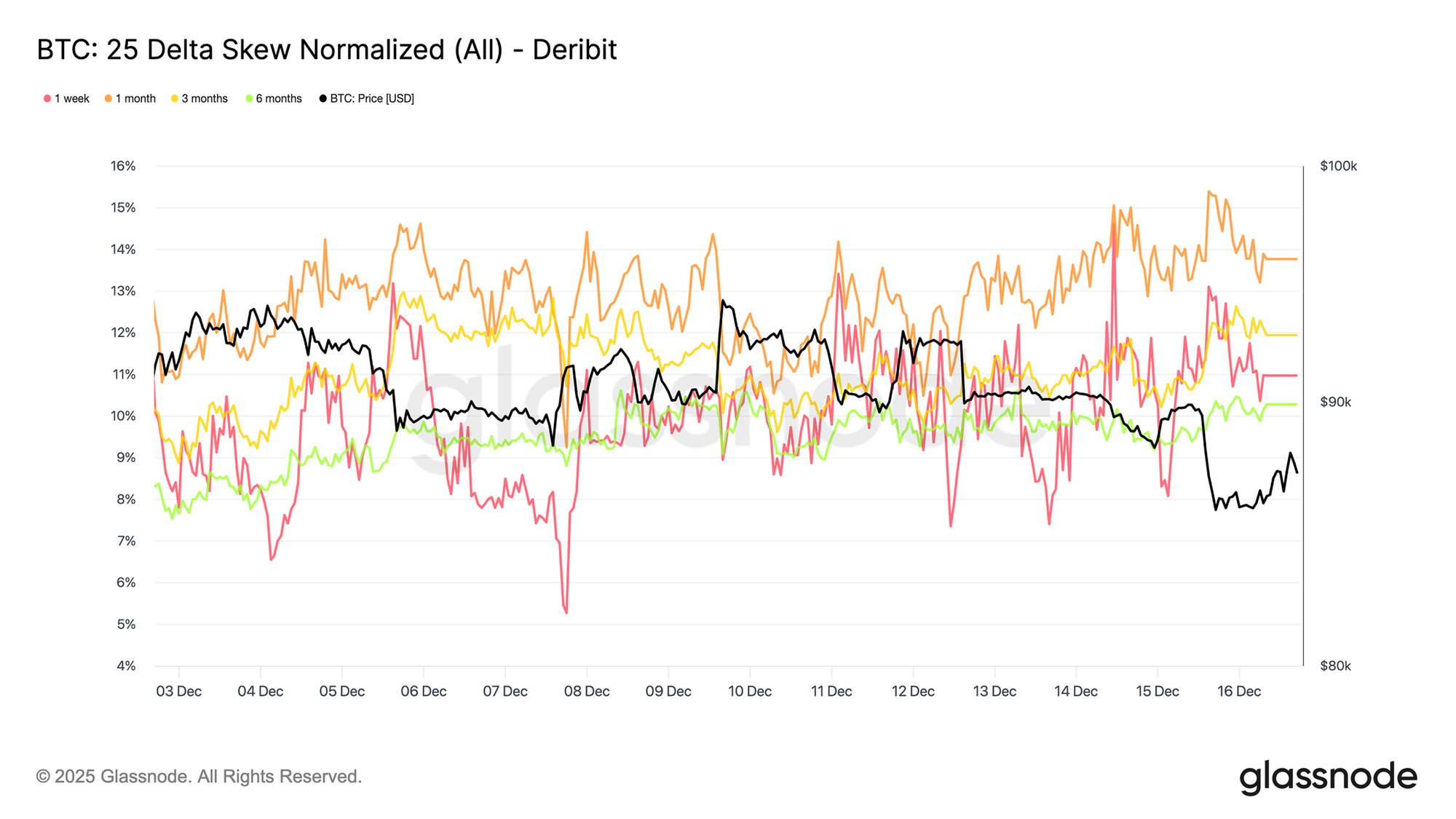

Rủi ro giảm giá vẫn hiện diện

Song hành với sự hạ nhiệt của biến động ngắn hạn, độ lệch 25-delta vẫn duy trì ổn định trên diện rộng ở các kỳ hạn, tiếp tục nằm trong vùng ưu thế của quyền chọn bán ngay cả khi biến động ngụ ý đã nén lại ở kỳ hạn ngắn. Điều này cho thấy quyền chọn bán phòng ngừa giảm giá vẫn đang được giao dịch ở mức phí cao hơn so với quyền chọn mua, nhưng mức chênh lệch đó không bị nới rộng thêm. Trên thực tế, các nhà giao dịch đang duy trì sự bảo vệ cho chiều giảm thay vì gia tăng nó.

Đặt trong bối cảnh biến động ngụ ý ngắn hạn đang giảm, sự ổn định này cho thấy nỗi lo ngại về những cú sập giá mạnh đã dịu đi nhưng chưa biến mất hoàn toàn. Thị trường đang lùi bước khỏi việc gia tăng phòng thủ, nhưng cũng dừng lại trước khi chuyển sang vị thế hoàn toàn lạc quan.

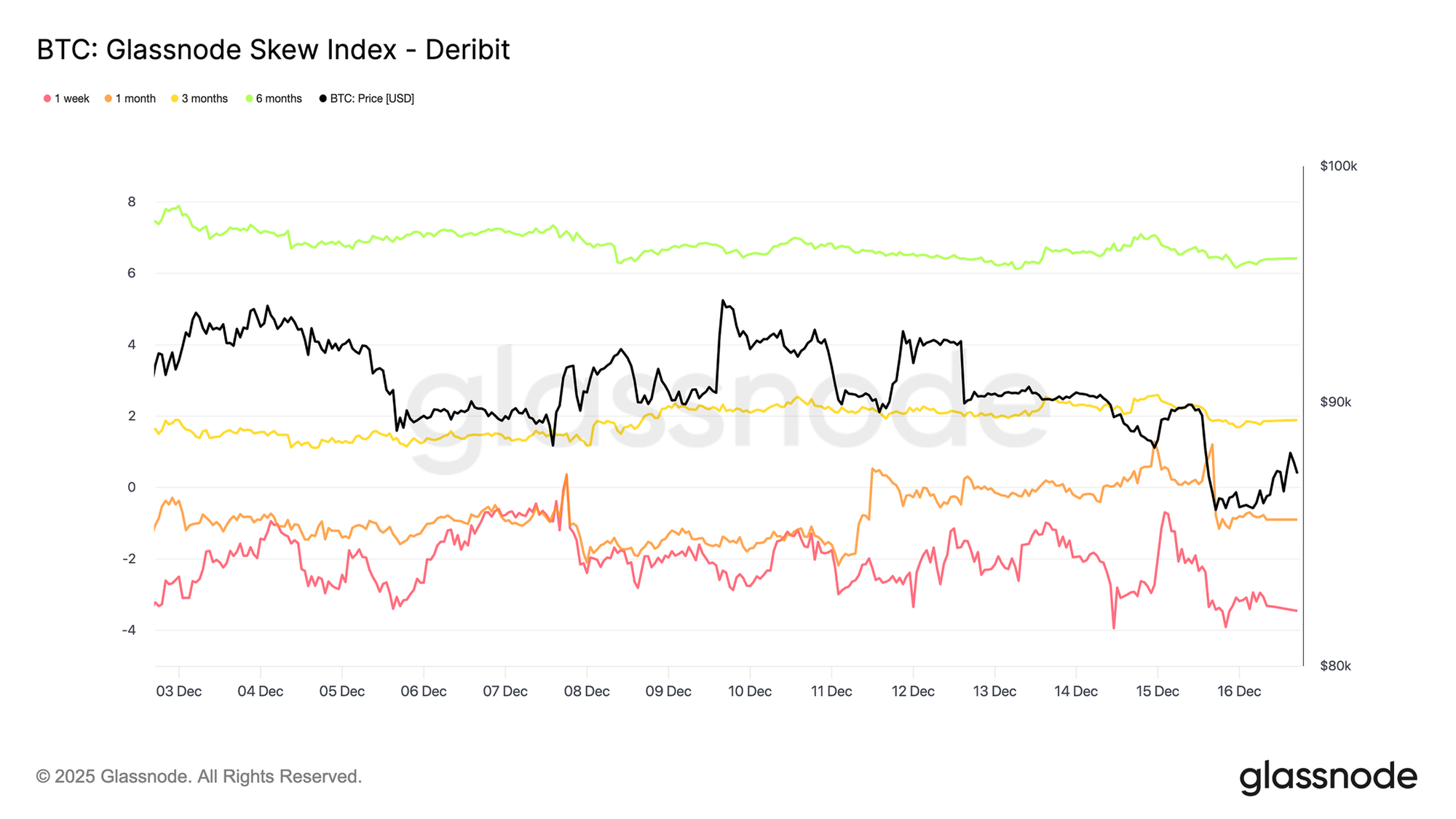

Tín hiệu độ lệch cho thấy hai chân trời khác biệt

Nhìn xa hơn dọc theo đường cong kỳ hạn, trong khi độ lệch 25-delta chỉ ra rằng việc bảo vệ theo chiều giảm giá vẫn được định giá trên mọi kỳ hạn, thì chỉ số độ lệch bổ sung thêm bối cảnh về cách rủi ro đó được phân bổ. Tại các kỳ hạn ngắn, chỉ số này vẫn âm, nhất quán với độ lệch 25-delta và xác nhận rằng rủi ro giảm giá tiếp tục đòi hỏi mức phí cao trong ngắn hạn. Tuy nhiên, ở các kỳ hạn xa hơn, chỉ số độ lệch đang chuyển sang dương, cho thấy thị trường đang định giá cao hơn cho cơ hội tăng giá ở các tầm nhìn dài hạn.

Cùng với nhau, các thước đo này gợi ý rằng sự thận trọng vẫn tồn tại trong ngắn hạn, trong khi vị thế dài hạn phản ánh sự quan tâm ngày càng tăng đối với các kịch bản tăng giá thay vì gia tăng phòng vệ chiều giảm. Rủi ro đang được duy trì ở ngắn hạn và được tái cân bằng ở các kỳ hạn xa hơn, thay vì chuyển dịch dứt khoát theo một hướng duy nhất.

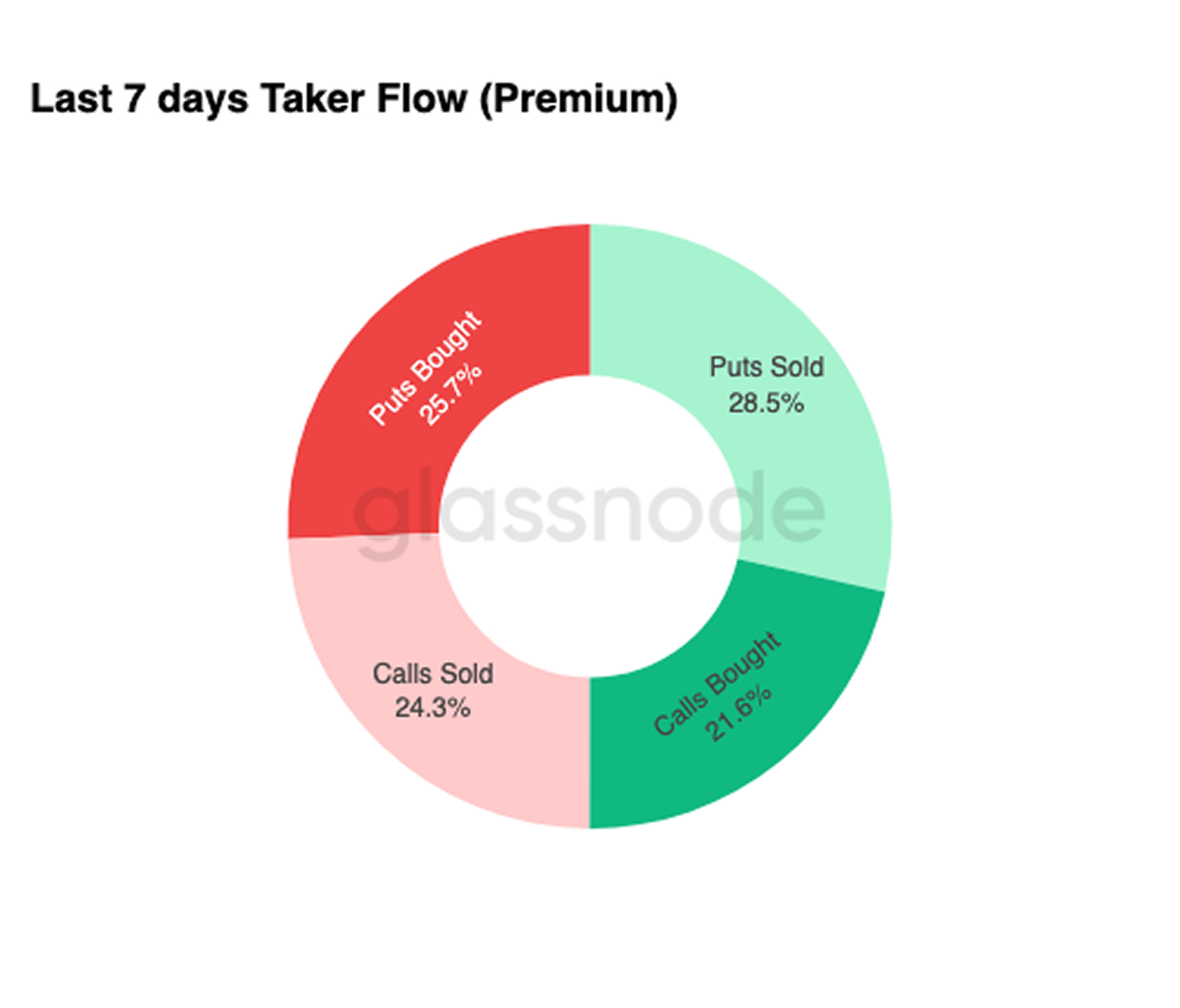

Hoạt động “Thu hoạch phí” được ưu tiên

Nhất quán với hồ sơ độ lệch đã ổn định, dòng tiền quyền chọn cho thấy cách các nhà giao dịch đang hành động. Trong tuần qua, dòng tiền taker (người khớp lệnh chủ động) bị chi phối chủ yếu bởi các lệnh bán quyền chọn bán, theo sát bởi các lệnh mua quyền chọn bán, cho thấy hoạt động hiện thực hóa lợi nhuận từ phí đang diễn ra sôi nổi song song với việc tiếp tục phòng vệ. Dòng tiền taker phản ánh việc thực thi lệnh một cách quyết liệt thay vì chỉ đặt lệnh chờ thụ động, khiến nó trở thành một tín hiệu hữu ích về ý định thực sự của thị trường. Việc bán quyền chọn bán thường gắn liền với mục đích tạo ra lợi nhuận và niềm tin rằng đà giảm giá sẽ được kiềm chế, trong khi sự hiện diện của việc mua quyền chọn bán cho thấy lớp khiên bảo vệ vẫn chưa bị gỡ bỏ hoàn toàn.

Tựu trung lại, dòng tiền cho thấy các nhà giao dịch ít tập trung vào việc đặt cược cho một cú bứt phá, mà cảm thấy thoải mái hơn với việc thu phí trong một thị trường cân bằng, đi ngang trong biên độ, thay vì định giá cho một sự kiện rủi ro thảm họa sắp xảy ra.

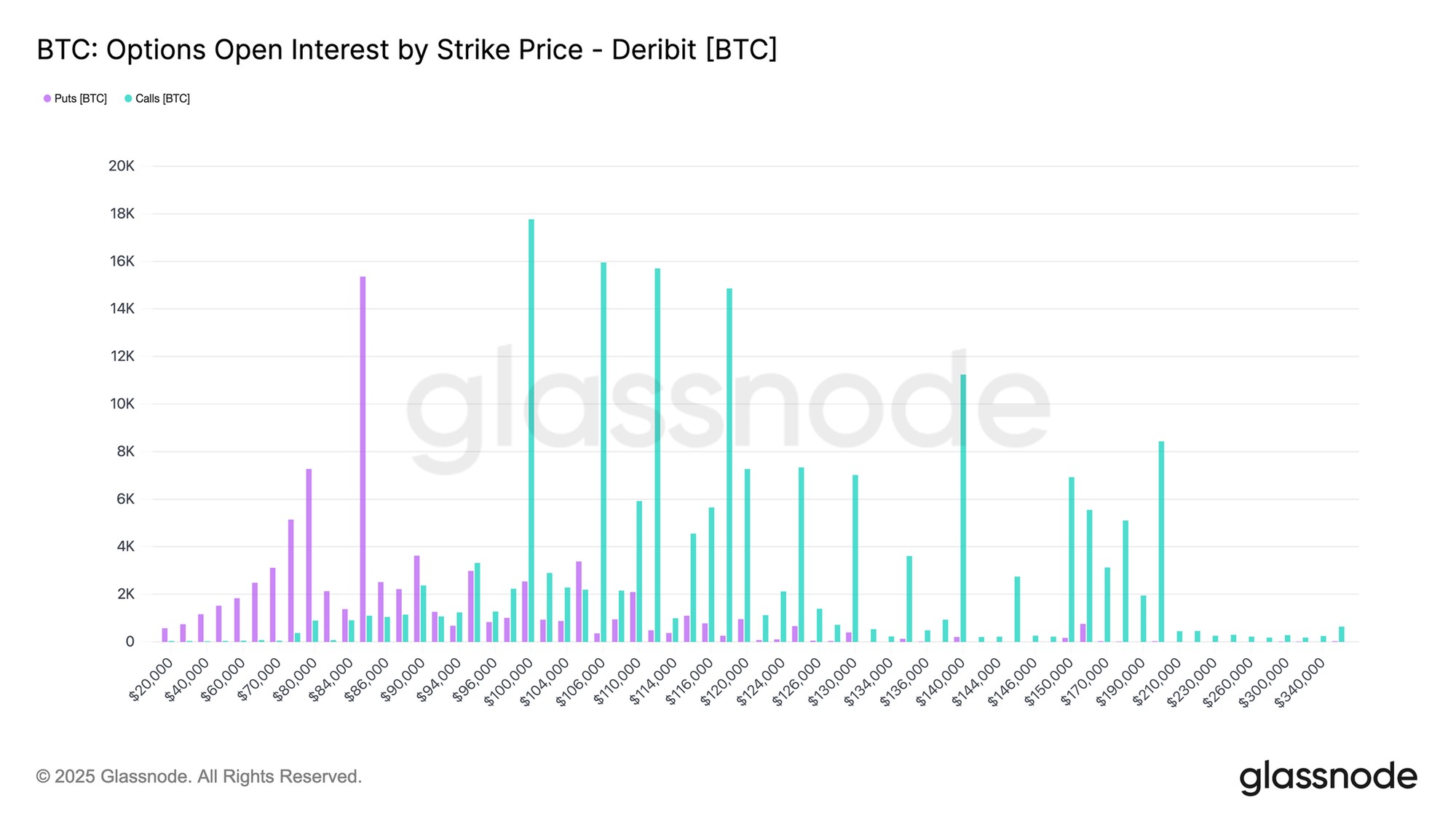

Đáo hạn đang “ghim” chặt thị trường

Ở phần cuối của bức tranh quyền chọn, lượng hợp đồng mở cho thấy rủi ro đang tập trung dày đặc vào hai đợt đáo hạn cuối tháng 12, với một phần đáng kể sẽ kết thúc vào ngày 19 tháng 12, theo sau là một lượng tập trung lớn hơn nhiều vào ngày 26 tháng 12. Các đợt đáo hạn lớn rất quan trọng vì chúng nén toàn bộ hoạt động định vị vị thế và phòng vệ vào những ngày cụ thể, khuếch đại ảnh hưởng của chúng lên biến động giá ngắn hạn.

Ở các mức giá hiện tại, sự tập trung này khiến các nhà tạo lập thị trường rơi vào thế long gamma ở cả hai chiều của thị trường, thúc đẩy họ phải bán khi giá tăng và mua khi giá giảm để duy trì trạng thái phòng vệ. Hành vi này củng cố hành động giá đi ngang và triệt tiêu biến động khi ngày đáo hạn đến gần.

Hiệu ứng này sẽ mạnh lên cực điểm vào đợt đáo hạn lớn nhất trong năm ngày 26 tháng 12. Một khi đợt đáo hạn này trôi qua và các lệnh phòng vệ liên quan được gỡ bỏ, lực hấp dẫn giá được tạo ra bởi vị thế này sẽ suy yếu một cách tự nhiên, cho phép cấu trúc thị trường được tái lập và các động lực mới xuất hiện.

Kết luận

Thị trường tiếp tục giao dịch trong một cấu trúc mong manh và nhạy cảm với thời gian, được định hình bởi nguồn cung dày đặc lơ lửng phía trên, mức độ cắt lỗ thực tế gia tăng và nguồn cầu đang dần suy yếu. Việc giá bị từ chối gần $93K và giảm về $85,6K phản ánh lượng cung dày đặc tích tụ trong khoảng $93K-$120K, nơi những người mua gần đỉnh trước đó tiếp tục chặn đứng các nỗ lực phục hồi. Chừng nào giá còn nằm dưới phân vị 0,75 (khoảng $95K) và thất bại trong việc lấy lại mức Giá vốn Người nắm giữ ngắn hạn tại $101,5K, thì đà tăng trưởng có khả năng vẫn sẽ bị hạn chế.

Bất chấp áp lực này, lực cầu kiên nhẫn cho đến nay vẫn bảo vệ được mức Trung bình Thực của Thị trường gần $81,3K, ngăn chặn một cú sập sâu hơn. Nhu cầu giao ngay vẫn mang tính chọn lọc, dòng tiền từ kho bạc doanh nghiệp ngắt quãng, và vị thế tương lai tiếp tục giảm thiểu rủi ro thay vì xây dựng lại niềm tin. Thị trường quyền chọn củng cố thêm chế độ đi ngang trong biên độ này, với biến động ngắn hạn bị nén lại, rủi ro giảm giá vẫn được định giá nhưng ổn định, và vị thế do đáo hạn đang ghìm chân hành động giá cho đến cuối tháng 12.

Tóm lại, Bitcoin vẫn đang bị mắc kẹt giữa ngưỡng hỗ trợ cấu trúc gần $81K và áp lực bán dai dẳng ở phía trên. Một sự thay đổi có ý nghĩa sẽ đòi hỏi hoặc là sự kiệt sức của phe bán trên $95K, hoặc là một làn sóng thanh khoản mới đủ mạnh để hấp thụ nguồn cung và giành lại các mức cơ sở chi phí quan trọng.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu được cung cấp chỉ nhằm mục đích thông tin và giáo dục. Mọi quyết định đầu tư sẽ không dựa trên thông tin được cung cấp tại đây, và bạn hoàn toàn chịu trách nhiệm về quyết định đầu tư của mình.

Số dư sàn giao dịch được trình bày được lấy từ cơ sở dữ liệu toàn diện về nhãn địa chỉ của Glassnode, được tổng hợp thông qua thông tin do sàn giao dịch công bố chính thức và các thuật toán phân cụm độc quyền. Mặc dù chúng tôi nỗ lực đảm bảo độ chính xác tối đa trong việc thể hiện số dư sàn giao dịch, nhưng điều quan trọng cần lưu ý là những số liệu này có thể không phải lúc nào cũng phản ánh toàn bộ dự trữ của một sàn giao dịch, đặc biệt là khi các sàn giao dịch không tiết lộ các địa chỉ chính thức của họ. Chúng tôi khuyến cáo người dùng nên thận trọng và cân nhắc kỹ lưỡng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm cho bất kỳ sự khác biệt hoặc sự thiếu chính xác tiềm ẩn nào.

Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.