沉睡的波动率

数字资产市场以沉睡的方式开始了新的一年。两种主要资产的实际波动率已降至极端低点。从历史上看,这样的时期是在爆炸性的市场运动之前,过去的例子是资产估值减半,并引发了新的牛市。

数字资产市场以沉睡的方式开始了新的一年。自从我们在12月12日发布2022年最后一期通讯以来( 2022年第50周链上周报),市场价格几乎处于那时的区间不动。

以此为背景,我们整个Glassnode团队希望你有一个清爽的、低波动性的休息,并欢迎你回到2023年的《本周链上周报》系列。

在一个很少见的壮举中,比特币在超过三周的时间里在557美元的价格范围内交易,最高价格(1.69万美元)仅比区间低点1.64万美元高出3.4%。年末时期通常是所有市场的平静期,数字资产领域也不例外。

在今年的第一版周报中,我们将涵盖以下主题:

- 极低的已实现波动率,历史上这是爆炸性市场波动(双向)的前奏,最新的例子是2018年11月,以及2019年4月。

- BTC和ETH的链上活动疲软,与整体市场的低波动性相吻合,并为新的一年设立了疲软的基线。

- 已实现市值的下降 表明2022年是迄今为止资本损失最严重的熊市之一。

🪟在 本周链上控制面板中查看本报告涉及的所有图表。

🔔本周报提出的警示想法可以在 Glassnode Studio内设置。

🏴☠️ 本周链上周报现在已经被翻译成 西班牙语, 意大利语, 中文, 日语, 土耳其语,法语, 葡萄牙语, 波斯语, 波兰语, 阿拉伯语,俄语, 越南语和希腊语。

📽️ 访问并订阅我们的Youtube频道,并访问我们的 视频门户 获得更多的视频内容和指标教程。

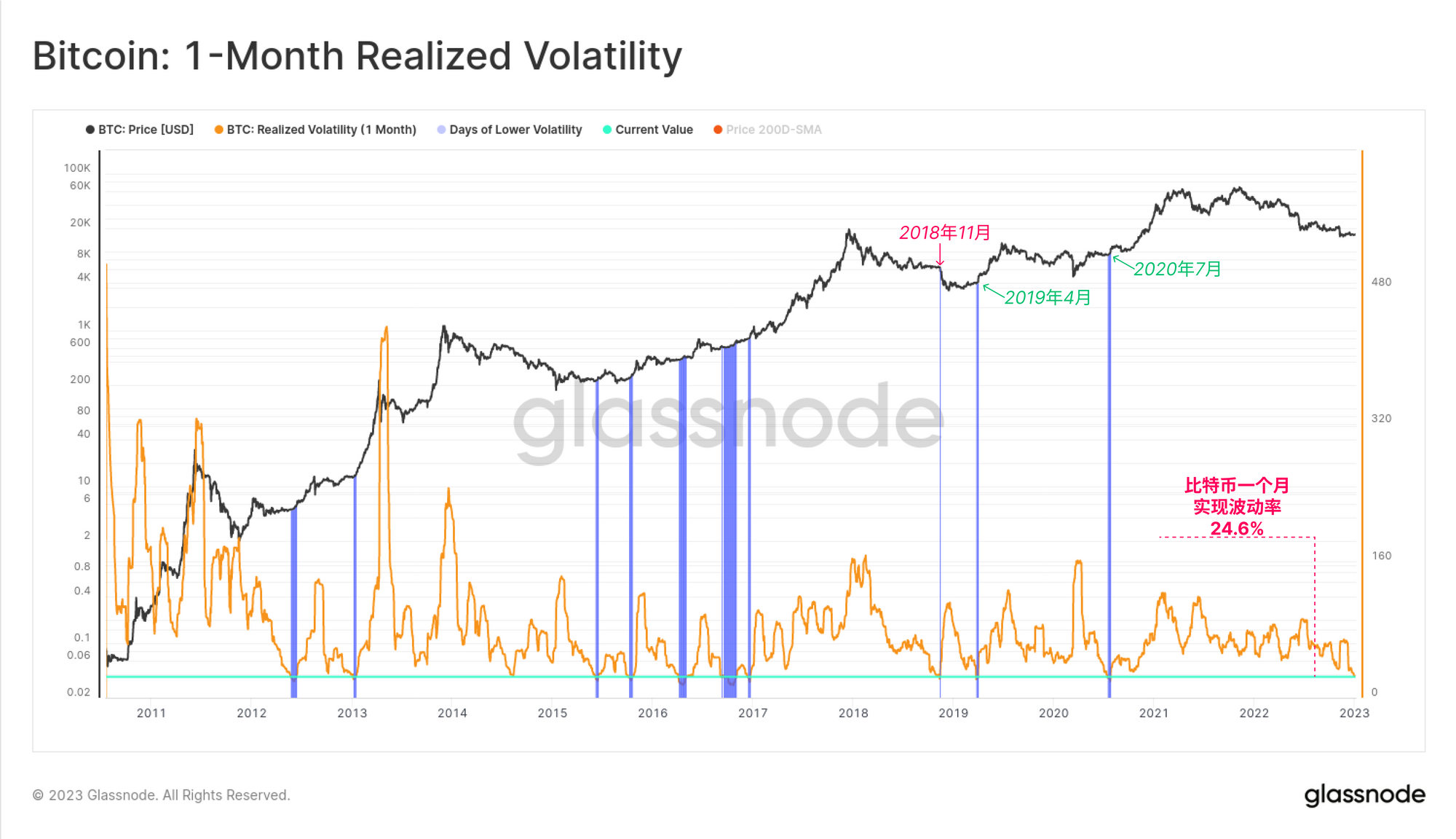

比特币市场因其波动性而臭名昭著,然而尽管如此,假期期间却异常平静。在过去的一个月里,比特币的实际波动率下降到了24.6%的多年低点,其中很少有类似水平的例子(标记为🟦)。然而,所有历史例子都在之后出现了更高的波动性,大多数交易量都比较高,只有一次(2018年11月)交易大幅下降。

- 2012-13年的早期牛市 ,BTC价格在5至14美元之间。

- 2015年的晚期熊市 以及2016年牛市运行的几个阶段。

- 2018年11月 紧接着在1个月内出现50%的跌幅。

- 2019年4月 在2019年7月从4200美元反弹到1.4万美元的高峰之前。

- 2020年7月 在2020-21年牛市上涨至64000美元之前。

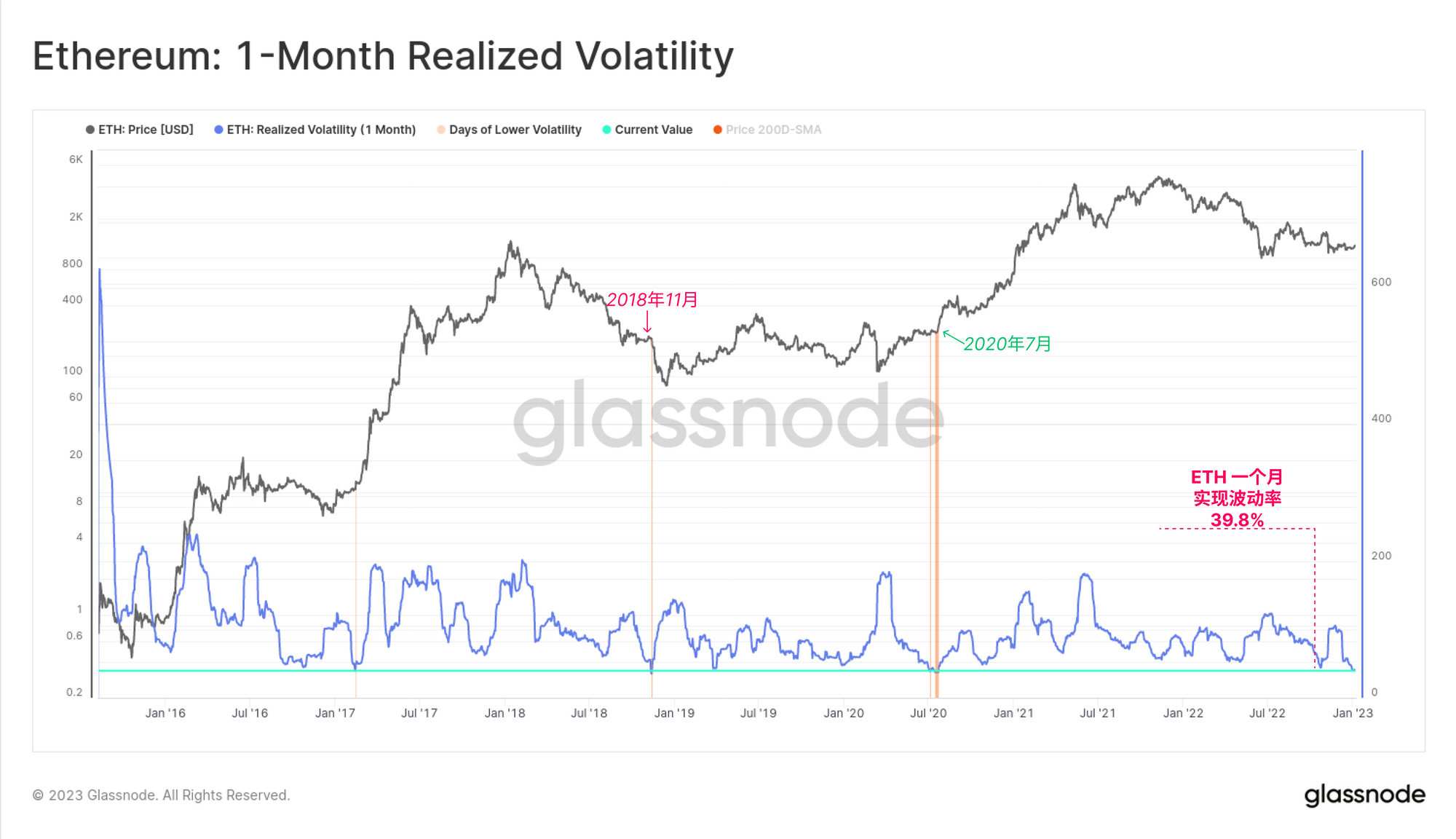

ETH的历史平静期更少,它的月度实现波动率已经崩溃到39.8%。所有类似的低市场波动率的主要实例也是在极端波动之前,2018年11月(-58%的抛售)和2020年7月(2020-21年的牛市)是主要例子。

比特币疲软的基线

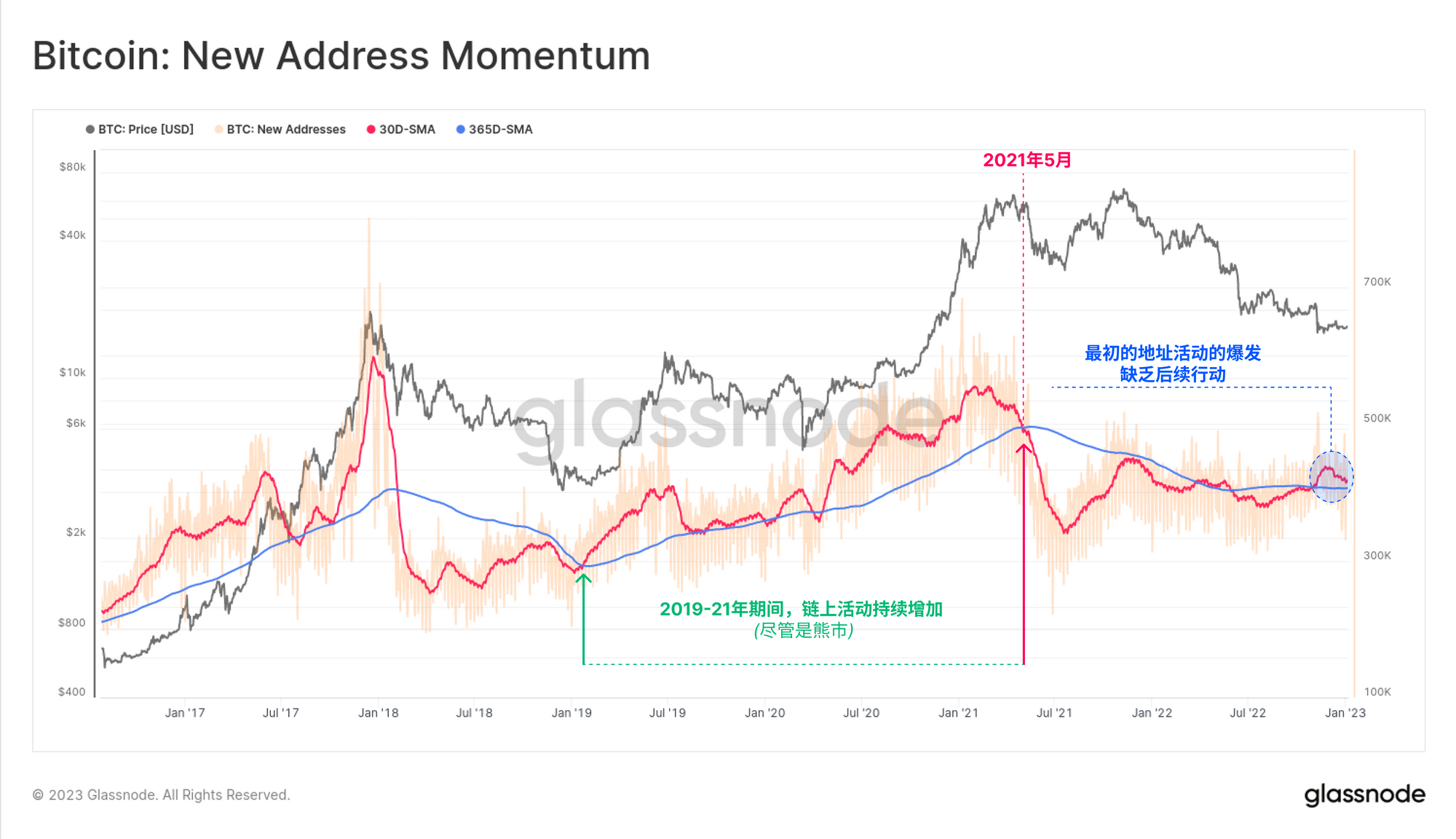

我们将注意力转移到链上活动领域,我们可以看到,在FTX爆雷之后,比特币新地址出现了短期的爆发,但此后明显冷却了下来。新地址的月平均数🔴正在向年平均基线🔵回归,这表明网络使用还没有建立一个令人信服的持续恢复。

链上活动指标的动量是监测网络基本面恢复的有力工具,2019-20年期间是一个关键例子。

🗜️工作台提示:有几个类似的动量指标可以添加在工作台上,列在经济指标下。

🔔警报想法: 新地址(30天移动平均) 突破40.5万每天可能预示着链上活动的恶化,并翻转回负面的势头。

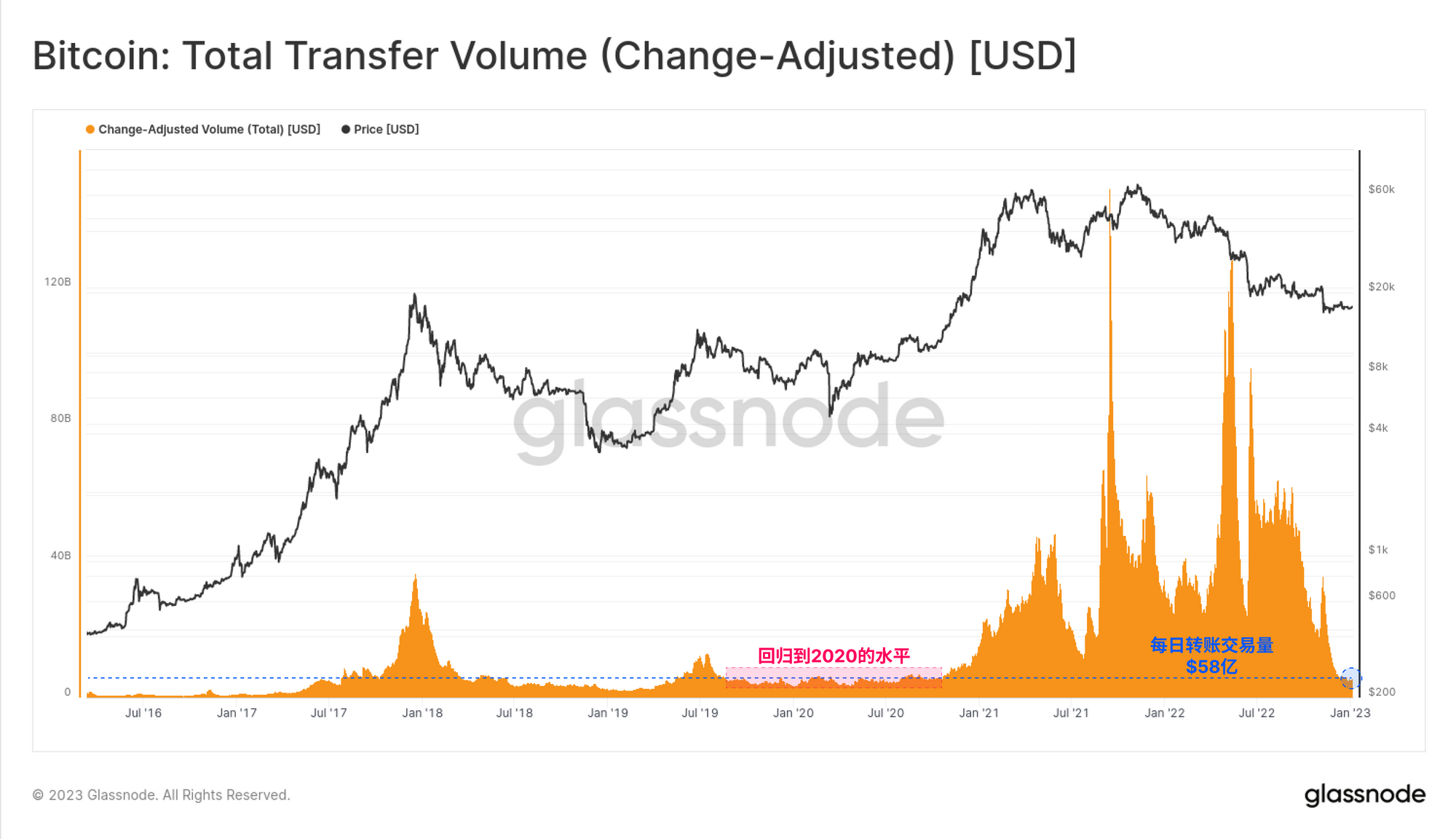

尽管地址活动短暂爆发,但比特币网络处理的美元总价值一直在自由落体式下降。每日转账量已经从2022年第三季度的约400亿美元的高度崩溃至今天的58亿美元/日。

如此,每日结算量回到了2020年牛市前的水平,并在很大程度上表明机构规模的资本在网络上被驱逐。

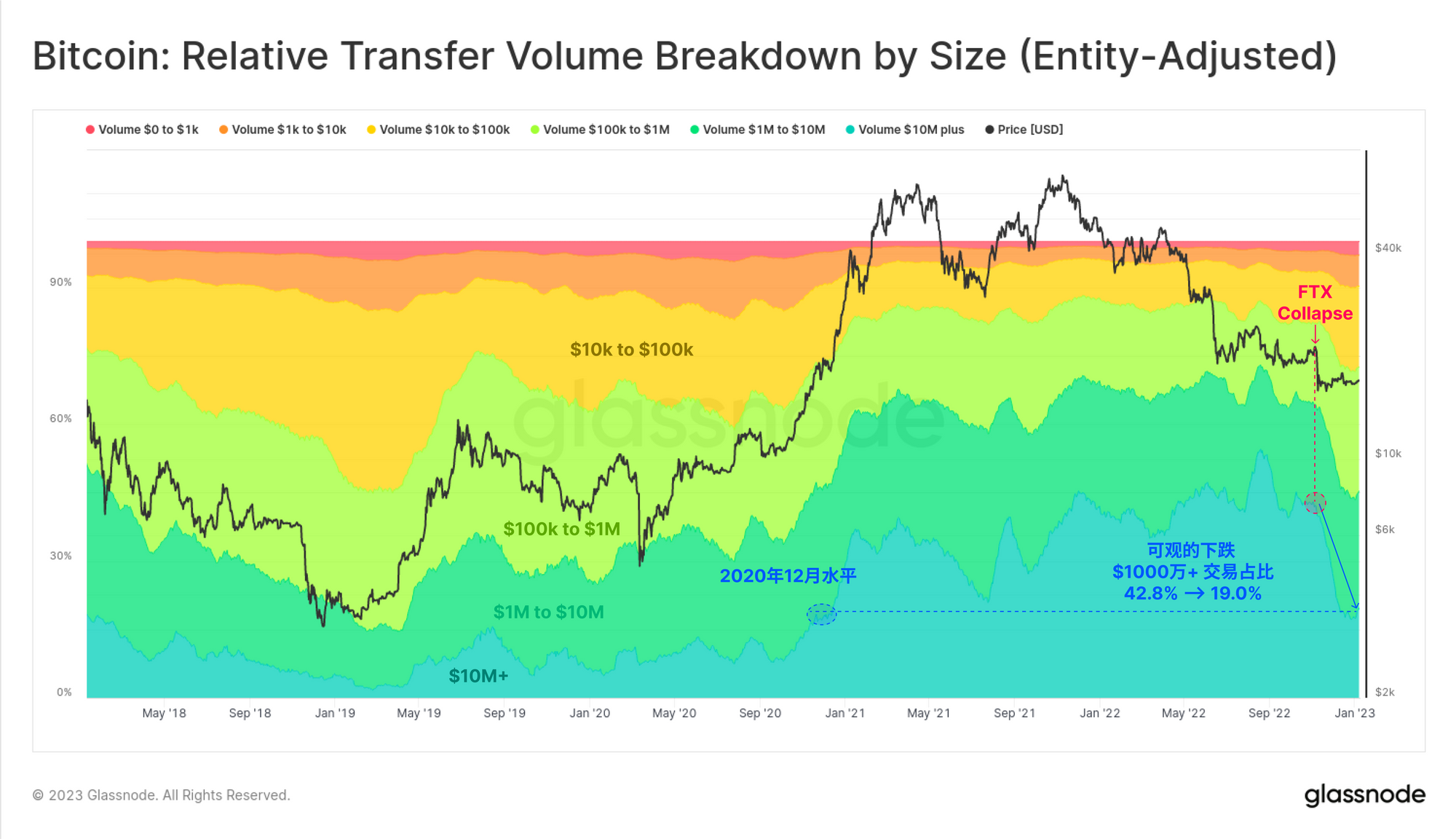

我们可以从转账量的相对细分中看到这一点,1000万美元以上规模的交易占主导地位,是造成这种下降的主要原因。大规模的转账已经从FTX崩溃前的42.8%主导地位下降到今天的19.0%。

这表明机构规模的资本流动出现了明显的停滞,也许在这一群体中出现了严重的信心动摇。这也可能部分反映出,与FTX/Alameda实体有关的可疑资本流动被驱逐。

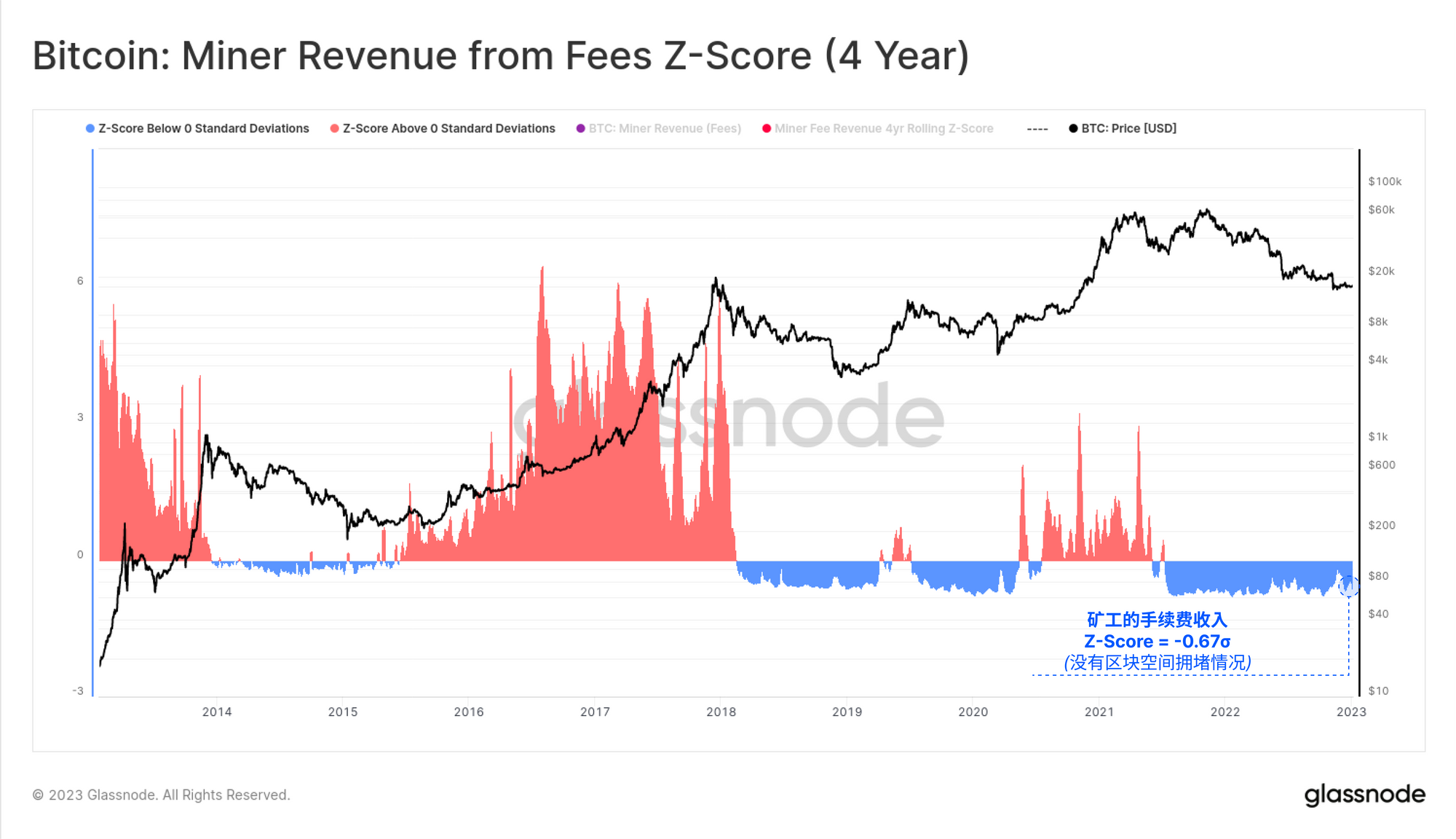

对比特币区块空间的需求继续保持疲软,对比特币手续费市场的上升压力可以忽略不计。矿工收入的4年Z-Score还没有取得任何值得注意的进展,仍然低于平均值-0.67个标准差。

🗜️工作台提示:这个图表使用了4年的Z-Score,利用了移动平均线 sma(m1,1460) 和标准差std(m1,1460)功能。

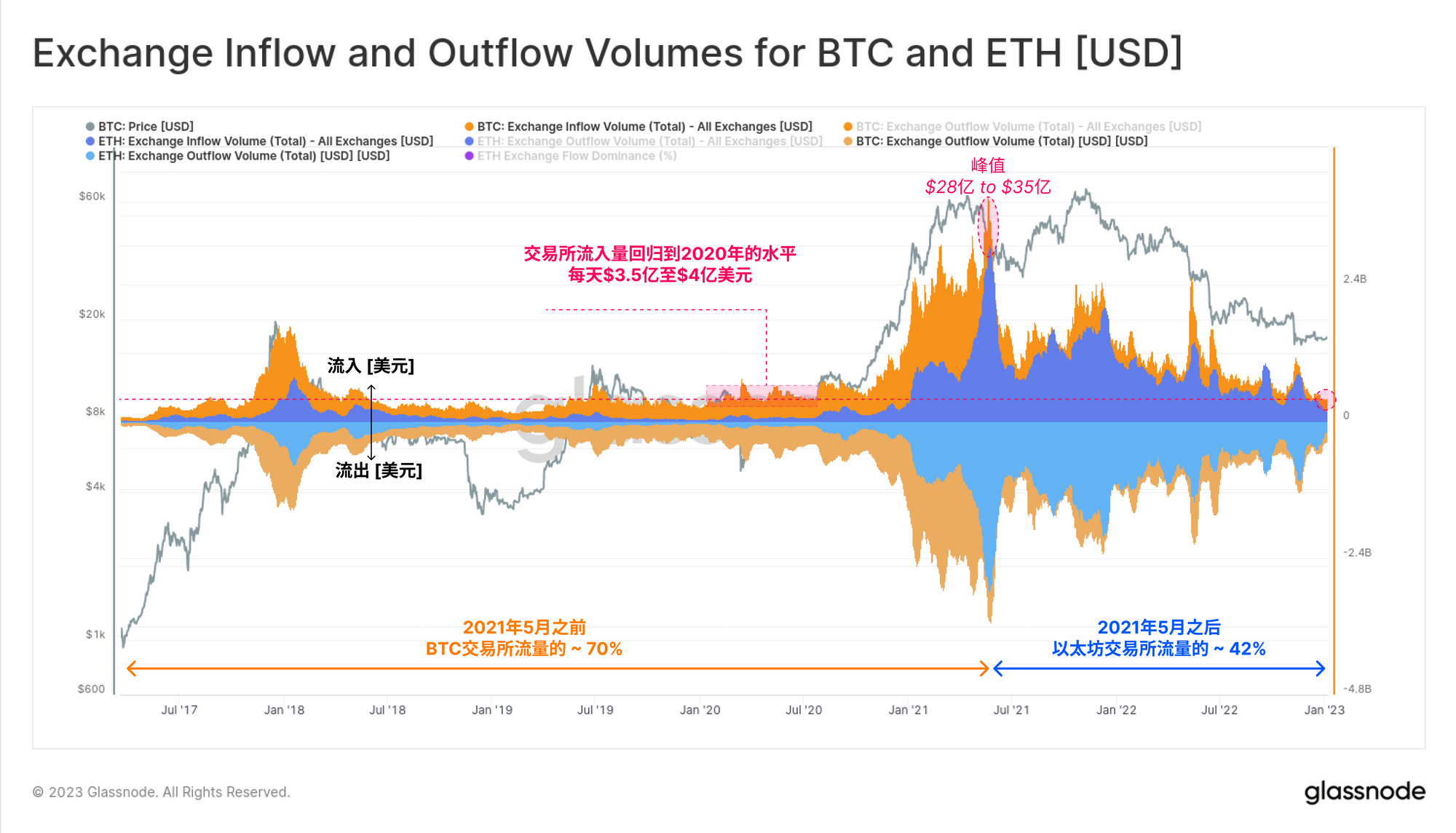

我们也可以从交易所中以美元计价的BTC和ETH流量中观察到这种平静的链上活动。下图显示了与我们监测的交易所实体相关的比特币🟠和以太币🔵的流入量(+ve)和流出量(-ve)。

比特币的流入量目前在3.5亿到4亿美元/天之间,这与2021-22年全年的数十亿美元的水平相差甚远。同样值得注意的是ETH交易所流量规模的扩大,从截至2021年5月仅30%的主导地位增长到今天的42%。注意这里的ETH主导地位考虑的是美元汇率的总流量(流入和流出),并计算为 ETH / (BTC+ETH)。

以太坊保持平静

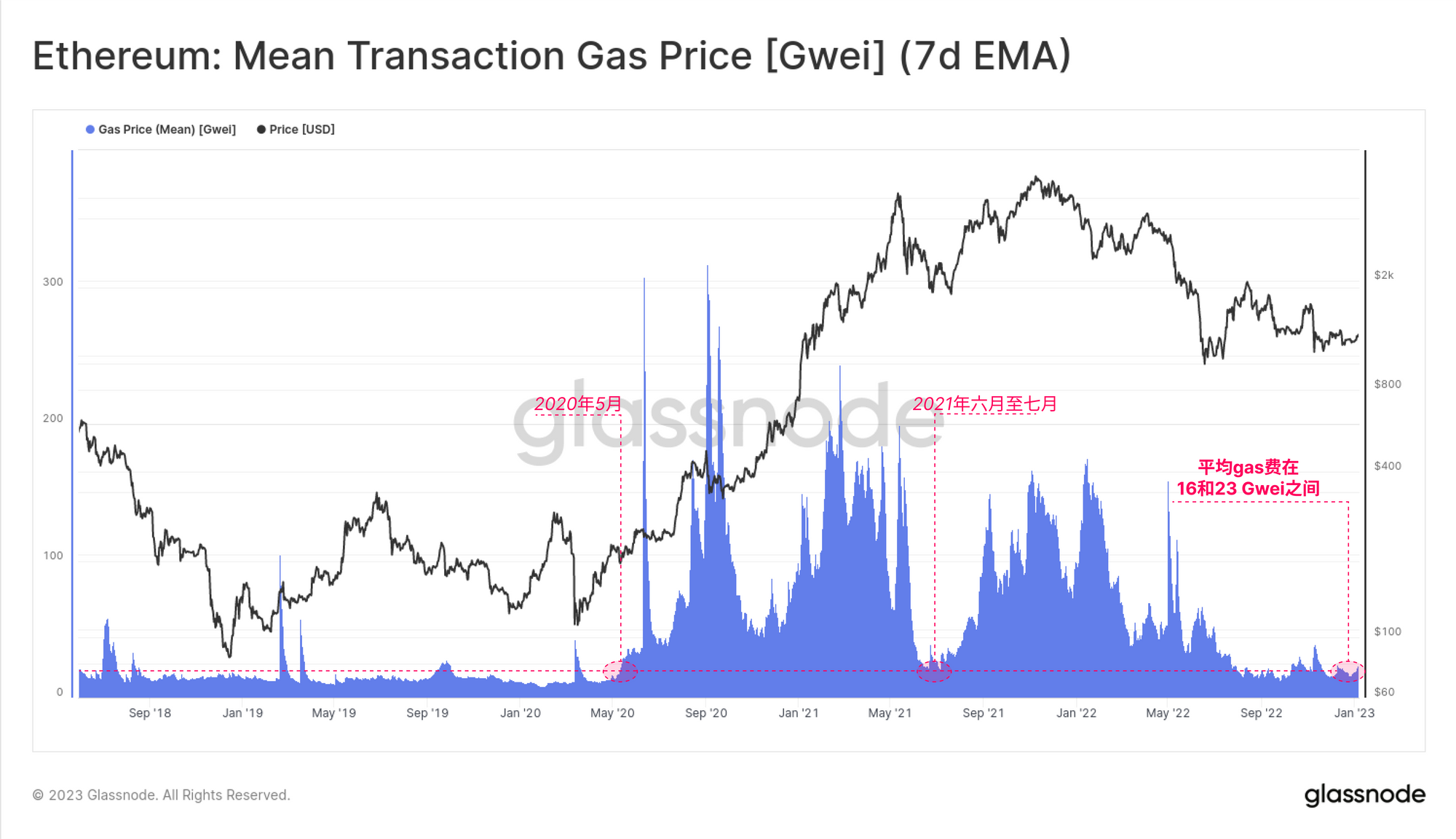

比特币网络并不是唯一经历这种极度低迷的链上利用率的,以太坊链上支付的平均gas价格仍然接近周期低点。自9月以来,平均gas价格在16至23 Gwei之间,最后一次出现在2021年6月至7月的盘整期间,以及2020年5月新冠肺炎导致市场恐慌。

🔔警报想法:平均gas价格(7日平均值) 超过30 GWEI可能意味着链上活动增加,表明对以太坊区块空间的需求更大。

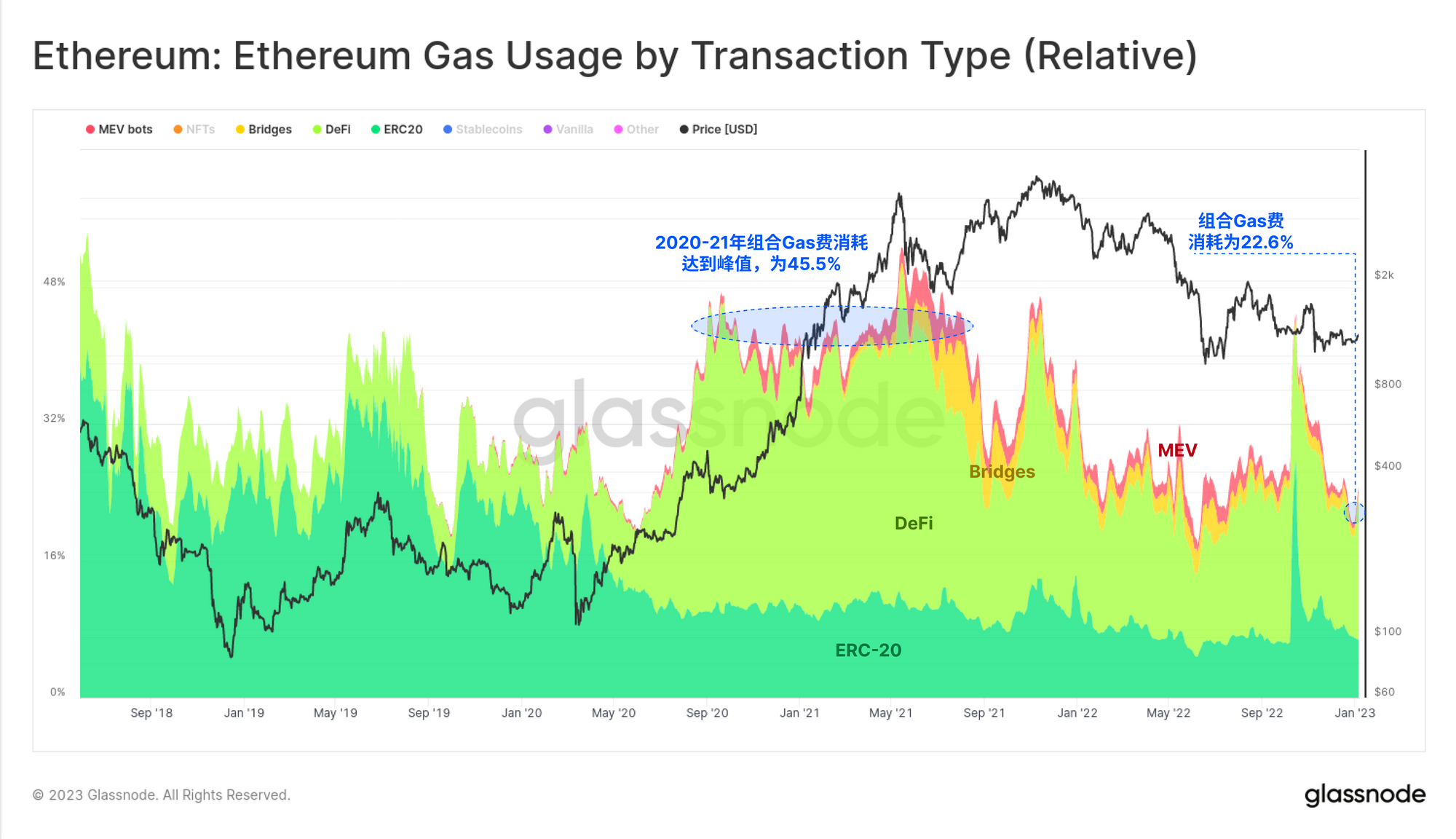

按领域细分,我们可以看到,有几个领域的相对gas消耗主导地位正在下降。MEV机器人、跨链桥、DeFi协议和ERC-20代币。在2020年9月和2021年9月之间,这四个领域总共占gas消耗的45.5%,其中DeFi协议占了大部分。

然而,今天,这四个领域所占的比例还不到其巅峰时期的一半,占网络gas费用消费的22.6%。

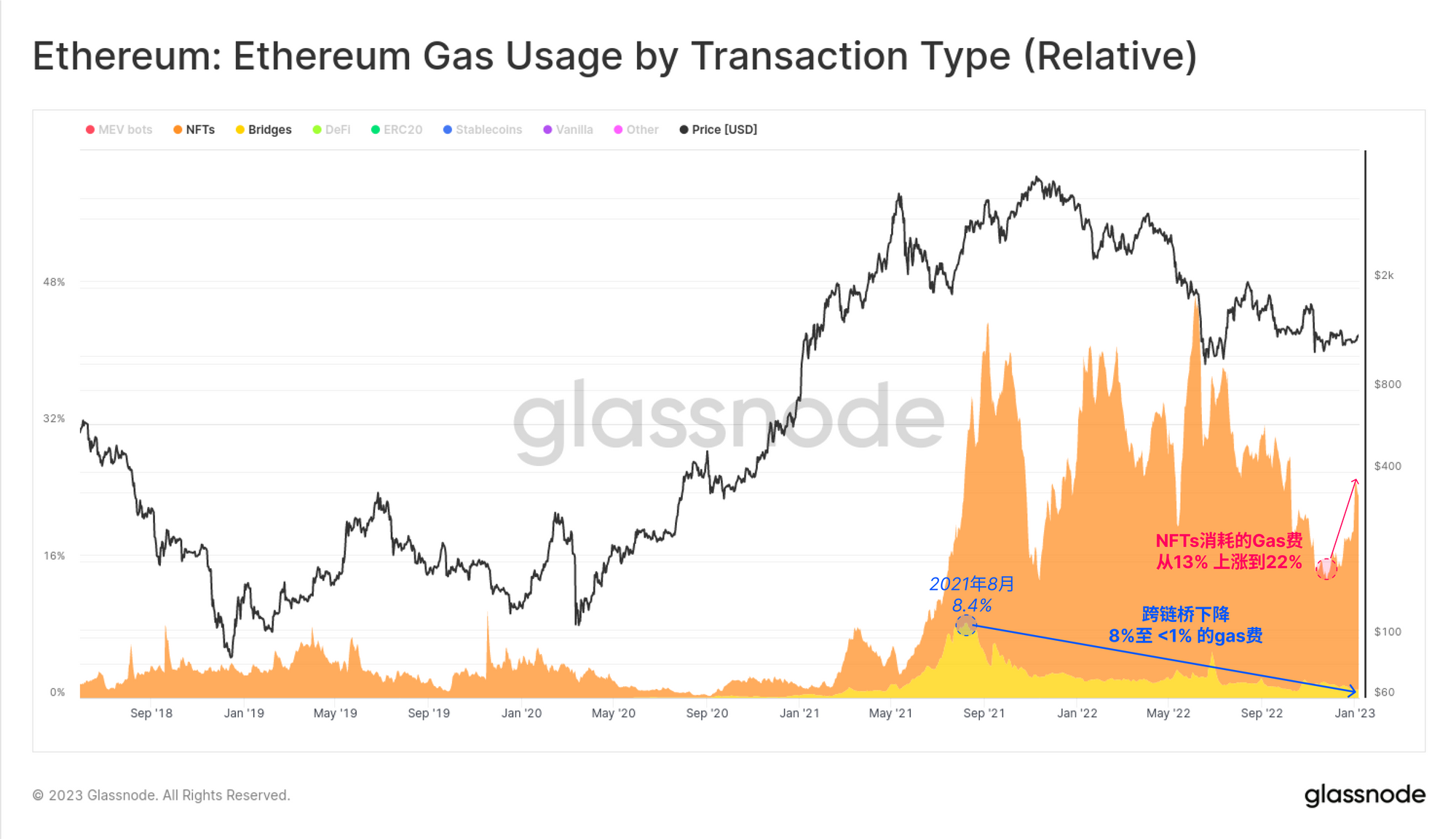

最近涌现出大量活动和关注的领域是NFT,它们在整个2022年主导了gas消费,最近从13%增加到22%的主导地位。

总的来说,领先的NFT市场和项目一直是以太坊主链上的主要立足点,到目前为止,还没有出现现有NFT向跨链桥和其他链的明显迁移。这可能是整个2022年几个高调的桥梁黑客的结果,也是目前主链上较低的gas费用。

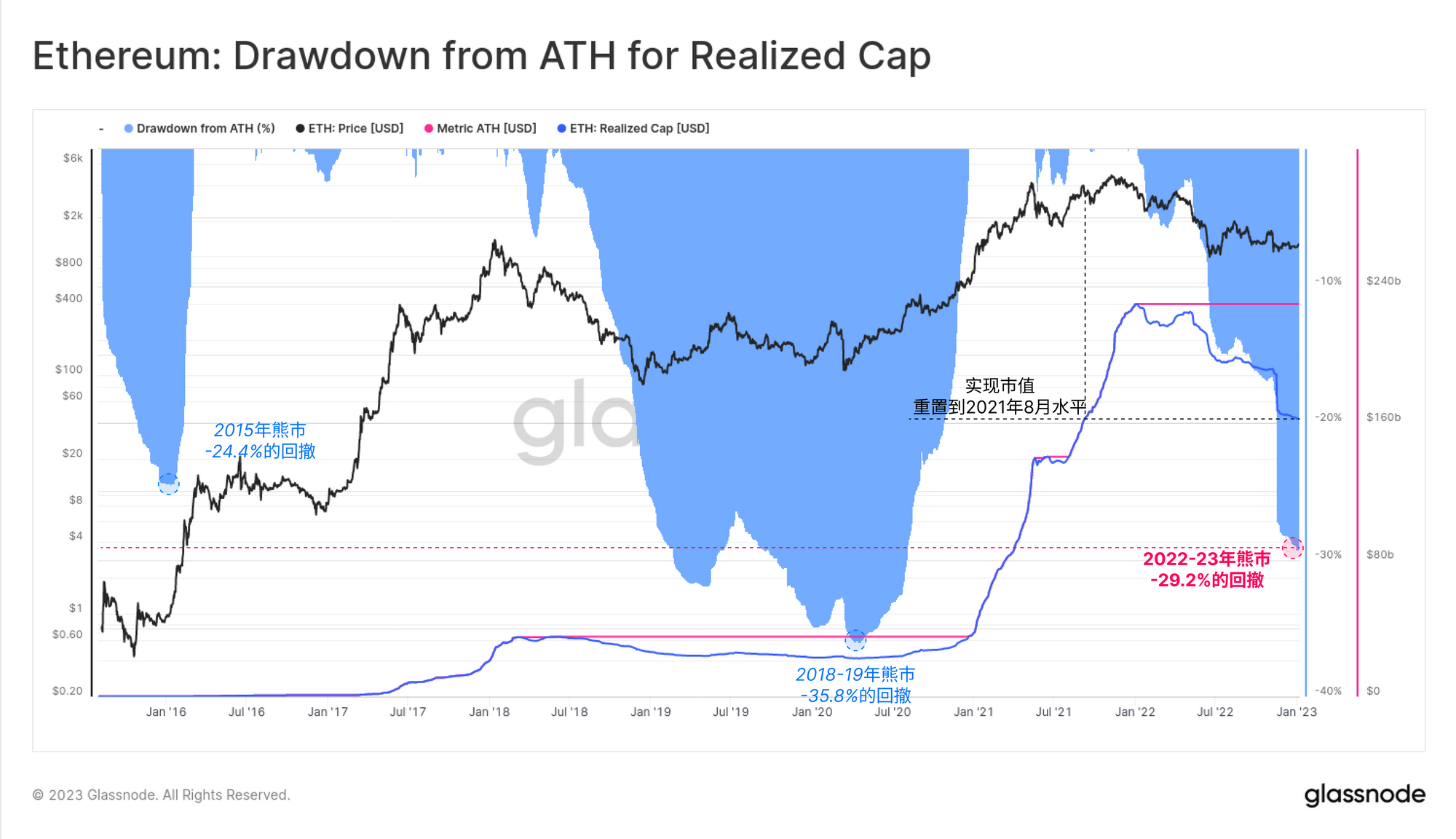

实现的回撤

实现市值仍然是链上分析中最重要的指标之一,这是一个监测数字资产的资本流入和流出的优雅工具。其基本假设是,当比特币被交易时,它们的价值是有价格标记的,从而避免了以现货价格对长期丢失的比特币(如中本聪的币)进行估值。

虽然并不完美,但可以说 "实现市值 "是衡量真实资本流入的较好工具之一,可用于比较不同资产的估值。它的作用是过滤掉丢失的比特币,部分考虑到交易量的变化(同一比特币被不断交易),并更好地反映市场的真实投资价值。

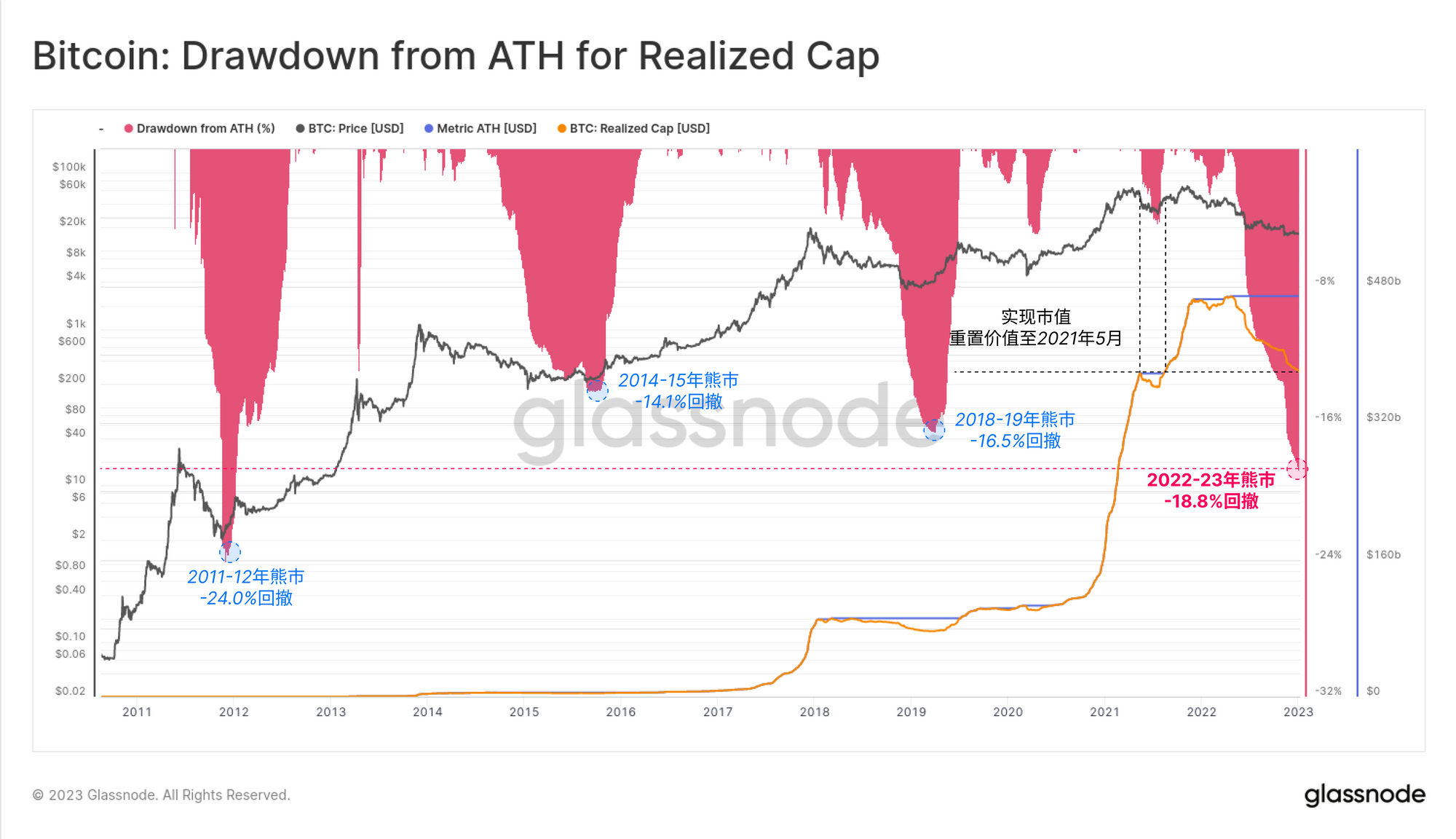

以此为背景,自前高以来,比特币实现市值已经下降了-18.8%,相当于网络中-884亿美元的净资本外流。这使得历史上第二大的相对跌幅,以及如果按美元实现的损失计算,则是历史最大跌幅。这将比特币的实现市值重置为2021年5月的水平,并且在2021年下半年的第二个高峰期内,驱逐了所有投资价值。

以太坊变现市值的相对回撤幅度更大,自2022年1月设定的历史前高以来,下降了-29.2%。在2022年,以太坊投资者已经锁定了总共-67.1亿美元的净实现损失。

这也使得此次熊市成为历史上以美元计价的最糟糕的实现损失,但在相对规模上还没有超过2018-19年的熊市35.8%的跌幅。

🗜️工作台提示:这两个回撤指标都是使用cummax(m1) 函数创建的,该函数为指标 m1 的历史最高值建模(举例)。

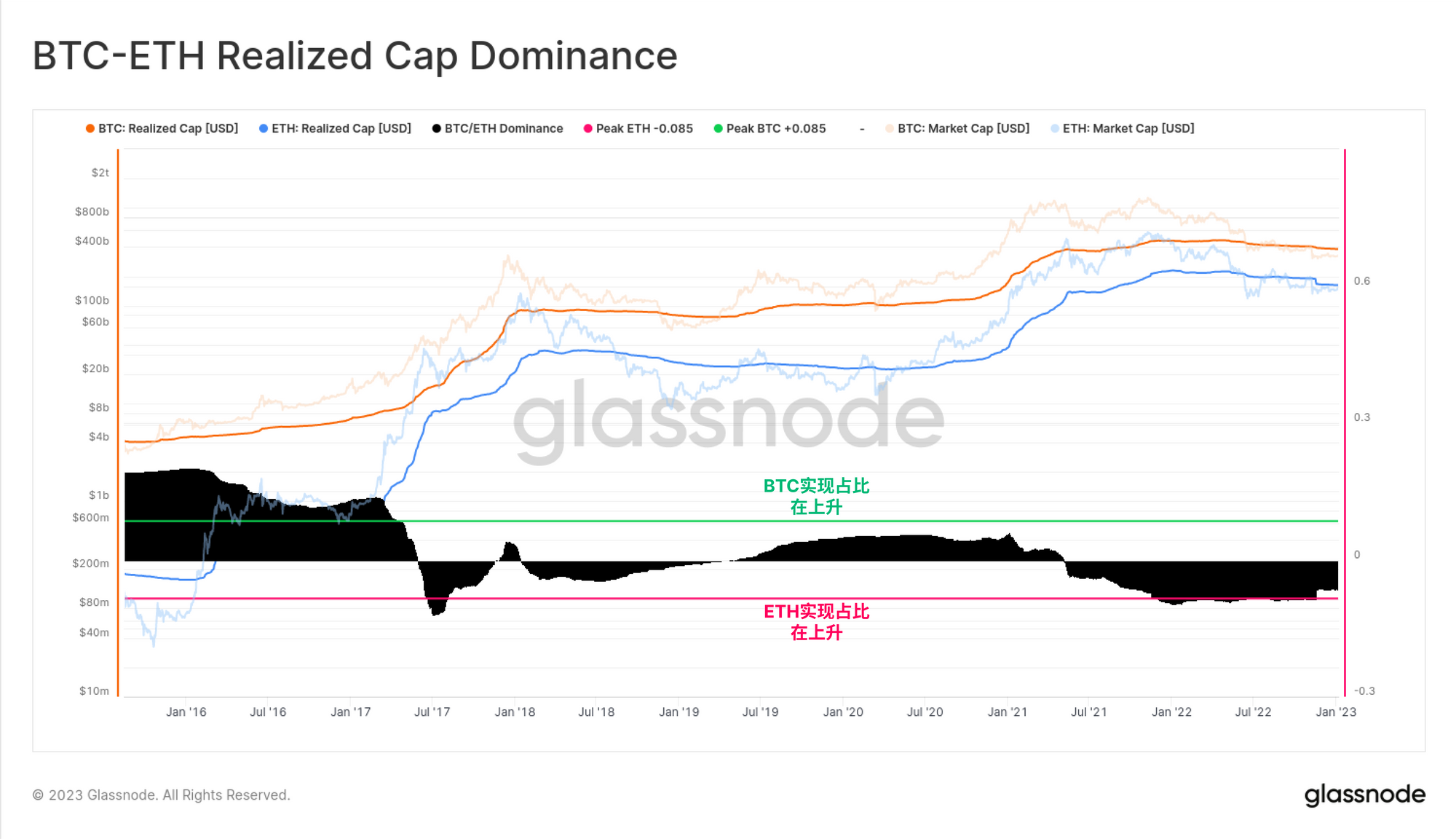

最后,我们以对市场支配地位的新解释作为结束,旨在解决上述与市值占比地位有关的一些缺陷。广泛使用的 "比特币主导地位 "指标的主要问题是,相对缺乏流动性的代币的市值很容易被操纵(如FTT和FTX实体支持的其他代币)。因此,拥有大量且通常缺乏流动性的股权的实体可以支持纸面上虚高的估值,但这与潜在的市场现实有很大的差异。

下面的模型展示了最简单的 实现市值占比的实现,它是与更传统的市值占比相对应。这个模型旨在跟踪BTC和ETH这两种主要的、流动性最强的数字资产的相对结构性资本流入/流出情况。

这个工具和原则可以应用于任何一篮子代币,用于跟踪主导权的结构性变化,更好地反映真实的资本流动,并对非流动性供应(如未归属的代币分配,协议国库,或丢失的供应)进行折现。

总结和结论

2022-23年的元旦假期期间,币价达到了历史级别的平静,这种情况很少能坚持很长时间。过去比特币和以太坊波动性如此之低的场合,都发生在极其动荡的市场环境之前,过去的例子都是在高位和低位交易。

尽管在FTX之后出现了短期反弹,但这两种主要代币的链上活动仍然非常疲软。利用链上活动和已实现市值,可以说2021年下半年的过剩投资已经基本从系统中被驱逐。这个过程对投资者来说是痛苦的,但是却使市场估值更接近其基本面。

感谢你再次成为《链上周报》的读者,我们期待着记录2023年将要发生的一切。

以及教育性的免责声明:本报告不提供任何投资建议。所有的数据只提供信息的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。

产品更新

12月是市场相对平静的一个月,但Glassnode团队仍在努力工作,展示我们的新功能发现页面,4个新的仪表板,和23个工作台。请参阅我们最新的 12月产品更新 以了解完整的概况。

翻译的频道

我们也很自豪地推出了新的社交媒体渠道,包括:

- 西班牙语(分析师:@ElCableR, 电报, 推特)

- 葡萄牙语 (分析师:@pins_cripto, 电报, 推特)

- 土耳其语(分析师:@wkriptoofficial, 电报, 推特)

- 波斯语(分析师:@CryptoVizArt, 电报, 推特)

- 在 Twitter上关注我们并联系我们

- 加入我们的 Telegram 频道

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。