在实现价格之下交易

比特币价格现在已经在实现价格以下盘整了一个多月,许多信号表明已经发生了深刻而彻底的投降。因此,许多信号表明,真正的底部形成可能正在进行中。

本周,比特币市场迎来了向上的喘息之机,从18999美元反弹到盘整区间的上限21596美元。在此之前,本周初整个市场的反应很不稳定,因为美国整体CPI通胀率达到了9.1%,为40年来的新高。还有一个具有挑战性的背景,就是世界上许多国家的内乱不断,能源价格上涨,资源匮乏。

在这种情况下,比特币和更广泛的数字资产市场已经经历了历史上最严重和最迅猛的下跌事件之一。整个过程中,大量过度的杠杆被从系统中清除,导致比特币价格低于实现价格(BTC持有着的估计成本基础)。

在本版中,我们将通过不同投资者群体的未实现(持有的比特币)和已实现(卖出的比特币)的损失来研究当前的比特币市场结构。这项研究的目标是衡量与以前的熊市周期低点相比,是否存在类似程度的卖方衰竭。这些工具可以帮助构建一个案例,以及在2万美元左右形成熊市底部的概率。

翻译

本周链上周报现在已经被翻译成 西班牙语, 意大利语, 中文, 日语, 土耳其语。 法语, 葡萄牙语, 波斯语, 波兰语, 俄语 和 希腊语。

链上周报控制面板

我们为链上周报开发了一个实时仪表盘,其中包括所有特色图表,可在此下载。我们在每周二发布的视频报告中进一步探讨了这个仪表板和所有涵盖的指标。访问并订阅我们的Youtube频道,并访问我们的视频门户,以获得更多的视频内容和指标教程。

海面下的生命

本文章开篇,我们将首先定义什么是实现价值和未实现价值,因为这些概念将是后面见解的基础。

- 变现价值(卖出的比特币) 是指比特币在处置时和在链上获得时的价值之差。例如,一个投资者以4万美元买入0.5枚BTC,然后并从交易所提走。然后投资者以2万美元的价格将其重新存入交易所销售。这里,他们有0.5 * ($2万 - $4万) = -$1万的已实现损失。

- 未实现的价值(未卖出比特币) 是指一枚比特币的当前价值和它在链上获得时的价值之间的差异。在上面的例子中,如果投资者仍然持有0.5枚BTC,当前价格为$2.1万,他将持有0.5*(2.1万美元-4万美元)=-9500美元的未实现损失。

实现价格是公认的比特币链上模型之一,甚至是最广泛的指标,通常被认为是比特币供应的链上收购价格(成本基础)。比特币实现价格目前为22092美元,与目前的现货价格21060美元相比,比特币投资者的平均未实现损失为-4.67%。

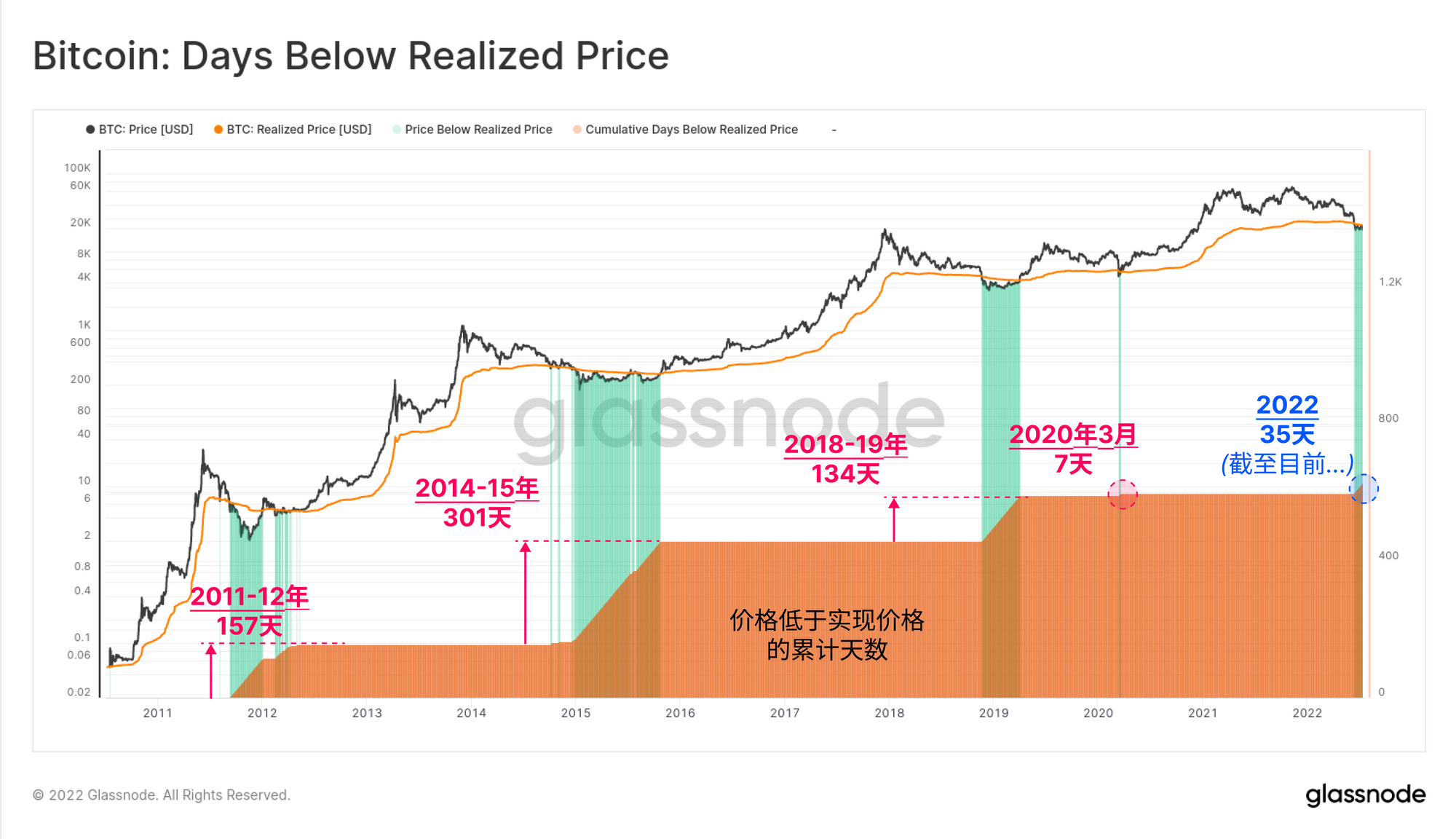

下图显示了以前的熊市周期是如何见底的,并建立了一个低于变现价格的积累区间。比特币价格低于实现价格持续的时间从2020年3月的7天到2015年的301天不等。

如果我们排除2020年3月(一个闪崩事件),比特币价格低于实现价格的平均时长为197天,而目前只持续了35天。

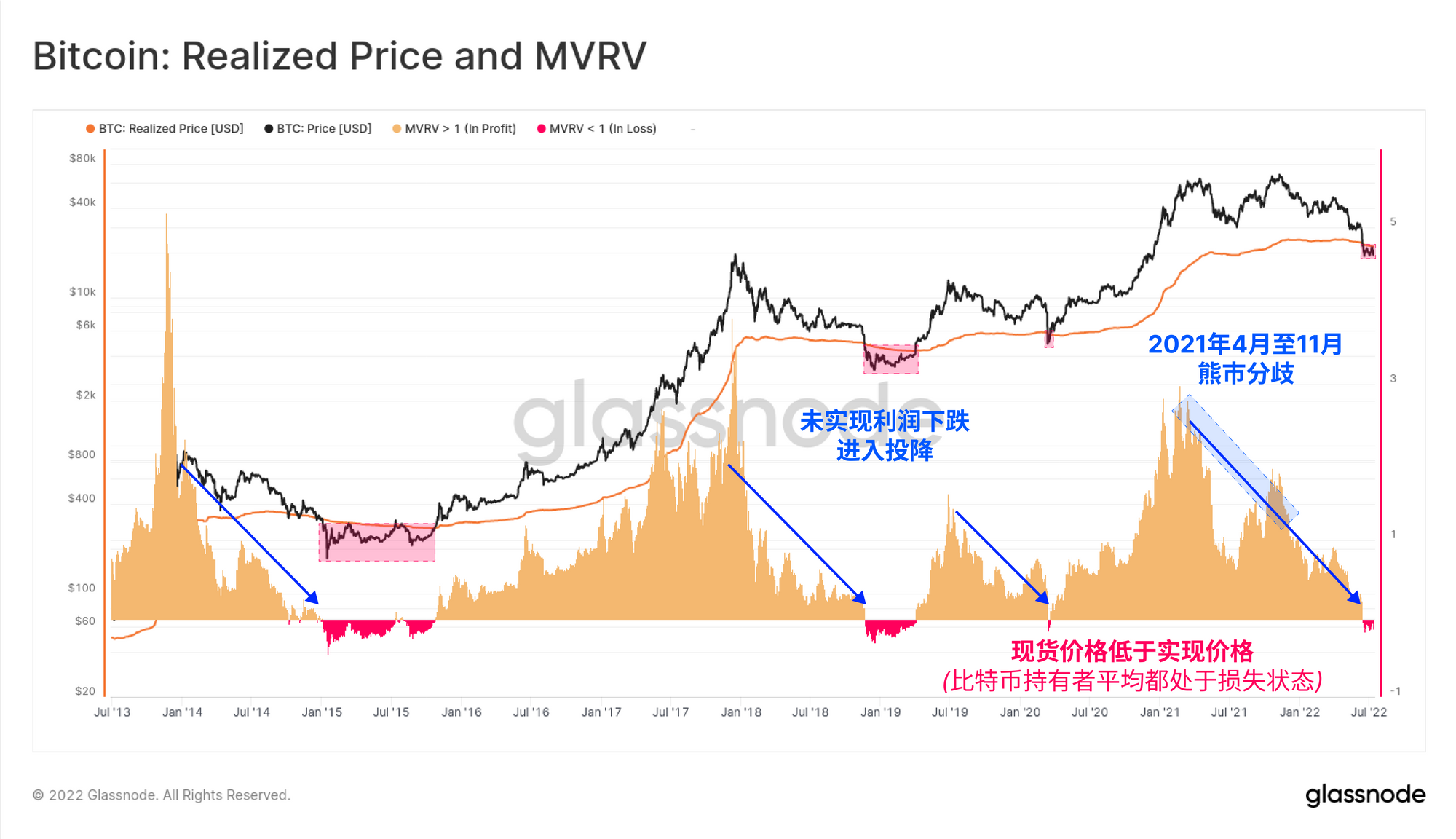

我们可以通过市场价格和实现价格之间的比率来直观地看到比特币网络中未实现的利润/损失总量,得出MVRV比率。

- 高MVRV比率(>1.0 🟠) 标志着系统内持有较大程度的未实现利润。从历史上看,超过3.0的数值标志着过热的牛市。

- MVRV比率下降(🔵)标志着系统的盈利能力下降。这既是价格下降的结果(较低的MV),也是比特币币重新分配的结果,因为投资者获利并将以较低价格获得的比特币出售给以较高价格(较高的RV)的新买家。由于这种机制,在2021年4月和11月的历史前高之间我们可以看的一个巨大的看跌分歧(以蓝色显示)。

- 低MVRV比率(<1.0,🔴) 标志着市场价格低于投资者平均的链上收购价格。这是典型的晚期熊市,往往与底部形成和积累有关。

MVRV比率目前为0.953(-4.67%的未实现损失),这没有以前熊市周期中的平均0.85(-15%的未实现损失)那么深。这可能意味着需要进一步的下行和/或盘整来建立一个底部。然而,它也可能预示着在这个熊市周期中存在着更大程度的投资者支持。

警报想法: MVRV 突破1.0将预示着价格正在突破实现价格,暗示着潜在的市场力量。

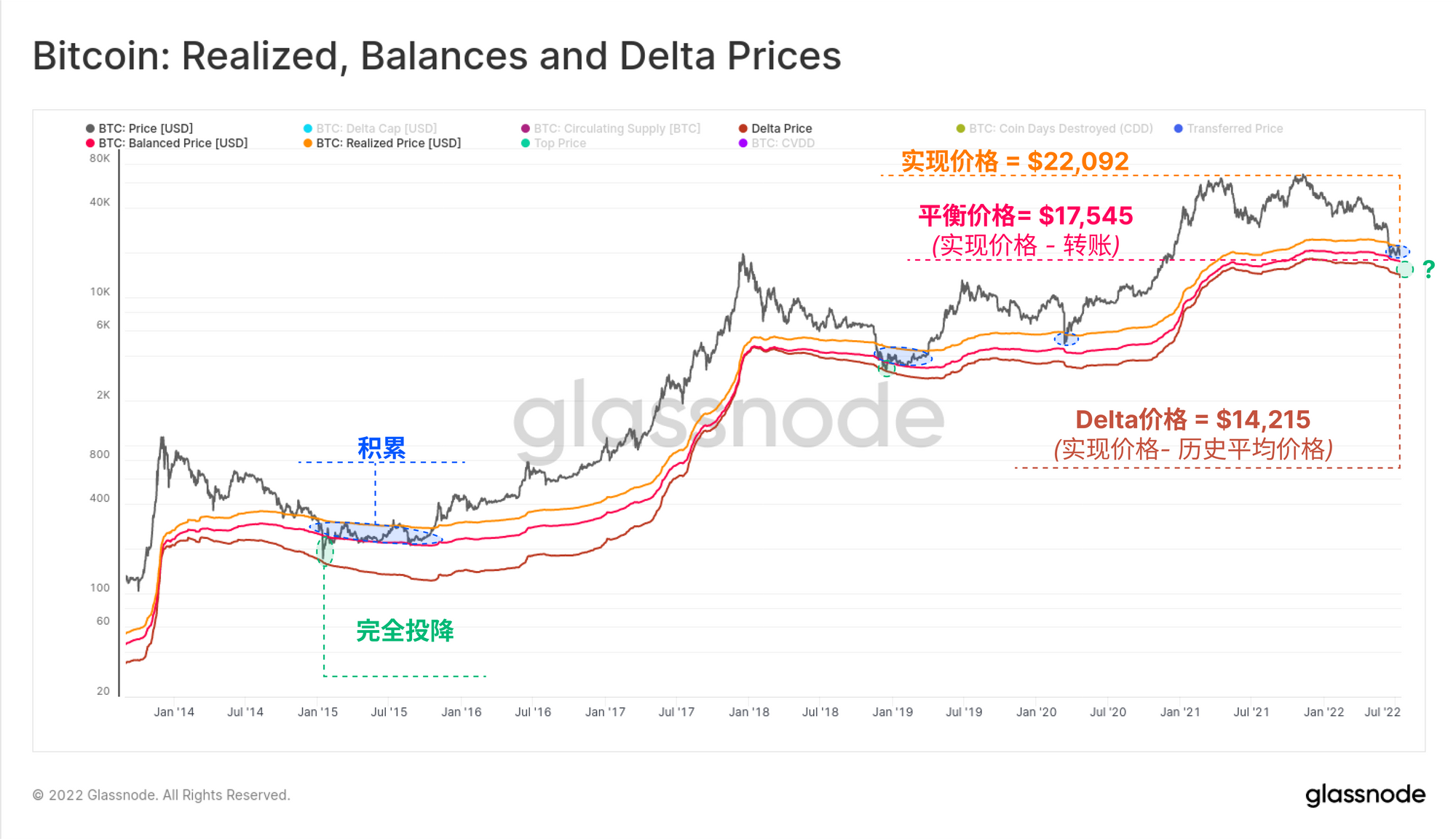

除了实现价格,我们还有一些配套的链上定价模型,这些模型往往在熊市后期吸引现货价格。

- Delta价格($14,215, 🟤) 是一种 "一半基本面,一半技术面 "的混合定价模型。这个模型计算了实现价格与历史平均价格之间的差异。Delta价格以前曾准确预测了熊市的底部。

- 平衡价格(17,554美元🔴) 采取实现价格和转账价格(币天加权价格)之间的差异。我们可以认为这是是一种 "公允价值 "模式,捕捉到所支付的(实现的,基于成本的)和所花费的(转移的)之间的差异。

2015年和2018年的熊市低点都是以短期线下降到三角价格(绿色区域)来设定的。然而,这两个积累区间在底部形成过程中大部分时间都在平衡价格(区间低点)和实现价格(区间高点)之间交易,如蓝色所示。

警报想法: 价格 跌破17,545美元将预示着跌破平衡价格,以及潜在的市场疲软。

比特币易手: 未实现的损失

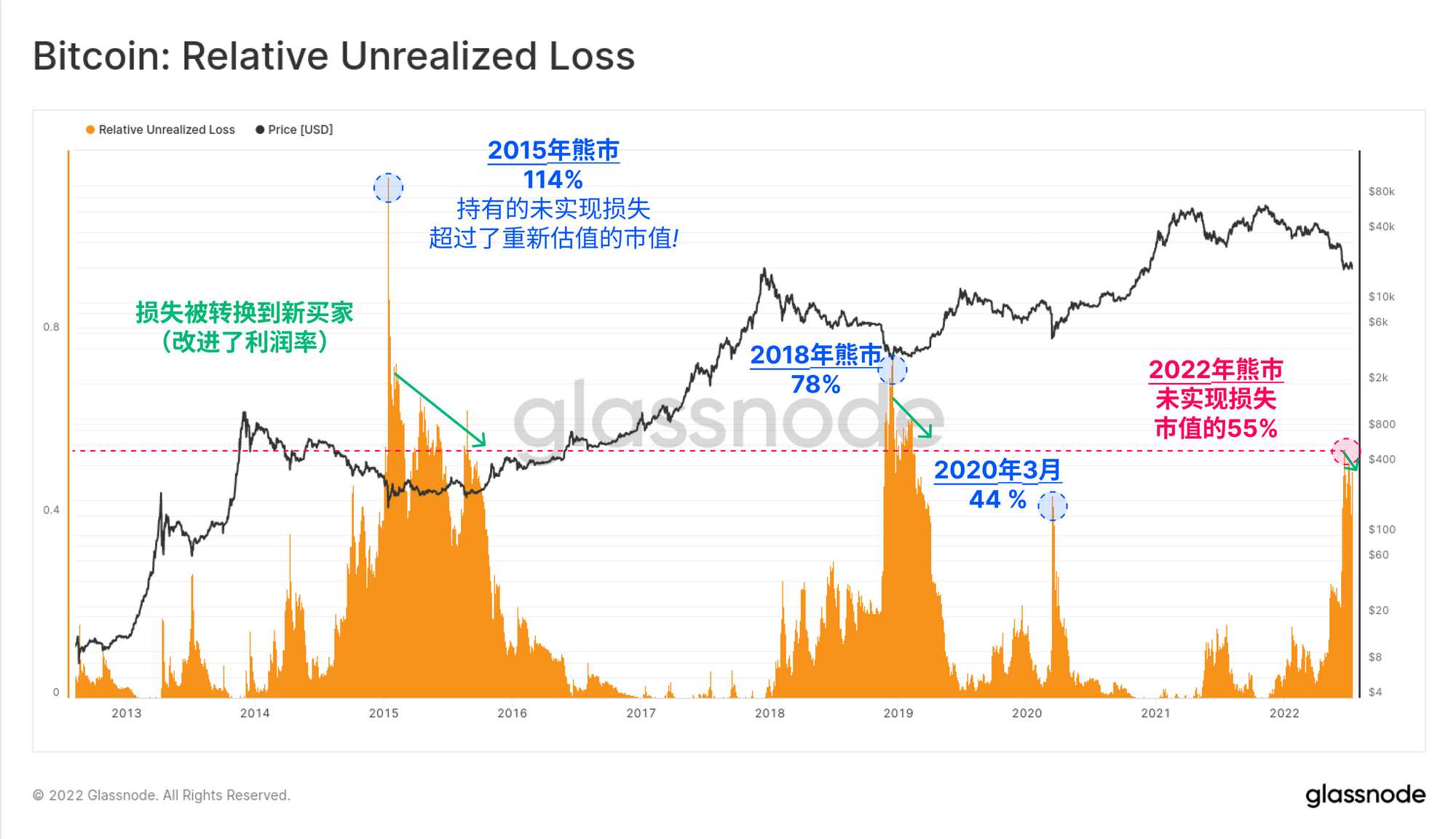

市场底部的形成往往有一个特征,即未实现的利润和亏损的巨大正向波动。这是投降和比特币被重新分配给新买家的结果,他们现在对价格波动不太敏感。

因此,我们可以只隔离那些持有未实现损失的比特币(2021-22周期的买家),计算一下它们的总美元价值。随着市场价格稳定在1.76万美元和2.18万美元之间,未实现的损失总额在-1650亿美元和-1980亿美元之间。

请注意,与2021年5月至7月期间相比,2021年11月历史前高之后的未实现损失总额要大得多,即使是在价格为29000美元时(如图所示🔵)。这是8-11月反弹期间和之后比特币重新分配的结果,也是创造看跌的MVRV分歧的相同机制。

这总体上证实了8-11月的反弹更类似于 "熊市缓解 "的反弹,而不是牛市的恢复。

下图显示了这个未实现的损失总额,作为当前市值的比例,归一化了尺寸。在这里,我们可以看到,未实现的总损失相当于市值的55%左右,这比2020年3月的时候要大,而且与2018年熊市低点的幅度不相上下。

在大体上横盘的累积式价格行动中,这一指标的逐渐下降趋势(如图所示🟢),表明持有人的盈利能力在提高。

- 比特币在投降事件中被卖出,并被较低时间偏好的买家买入。

- 损失从未实现的过渡到实现损失

- 因此,比特币被重新估价到一个新的和较低的成本基础上,有了新的主人。

当价格开始上涨时,这些新获得的比特币从持有未实现的损失转为未实现的利润,通常再次开始上涨周期。

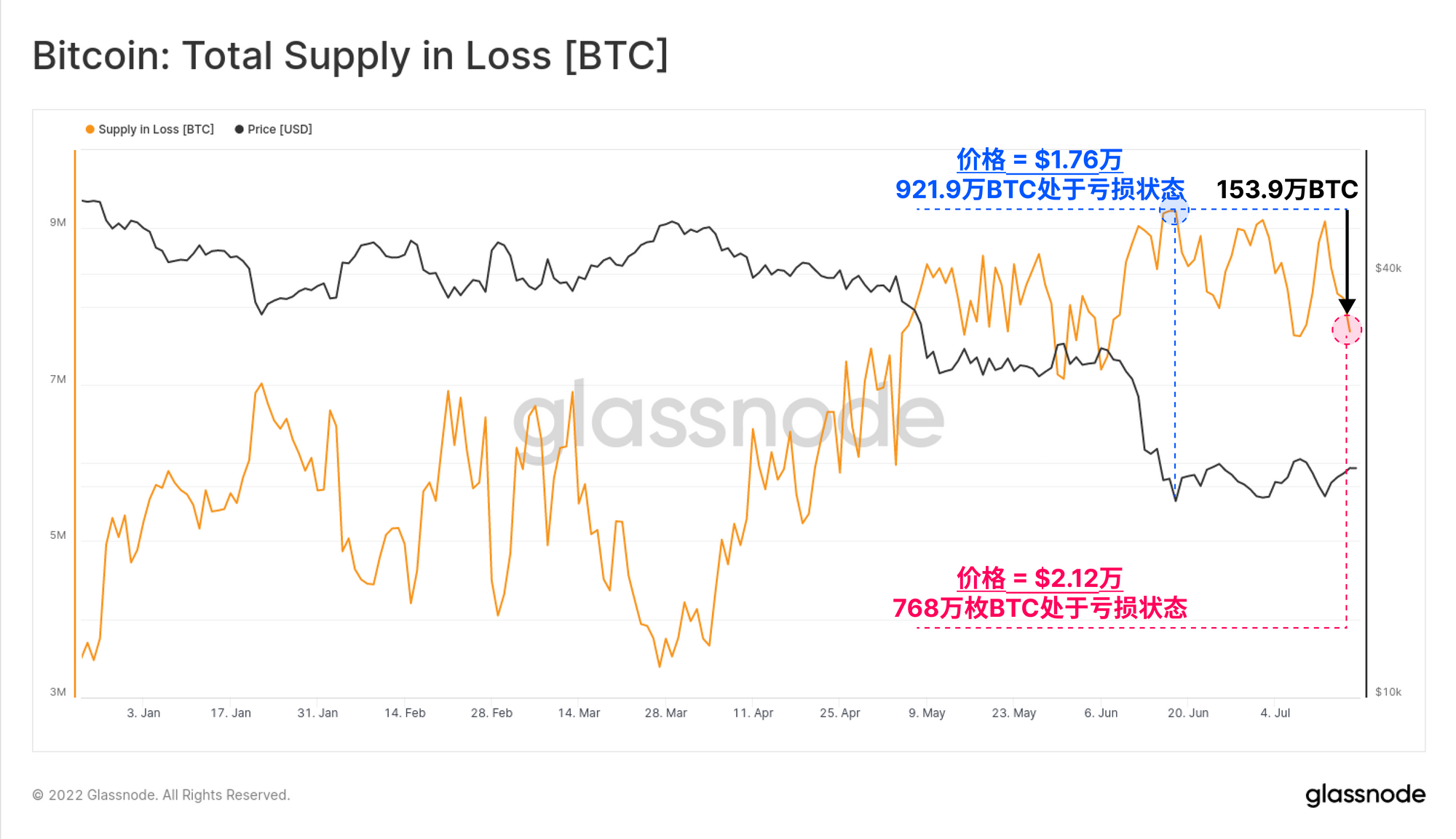

我们检查一下获利的比特币总供应量就可以支持这一论点。当价格跌至1.76万美元时,总共有921.6万枚BTC处于持有未实现的损失状态。然而,在6月18日的投降之后,经过一个月的盘整,以及价格反弹到2.12万美元之后,这个数量已经下降到768万枚BTC。

这表明有153.9万枚BTC在1.76万美元和2.12万美元之间进行了交易(以成本为基础)。说明大约有8%的流通量在这个价格范围内转手了。

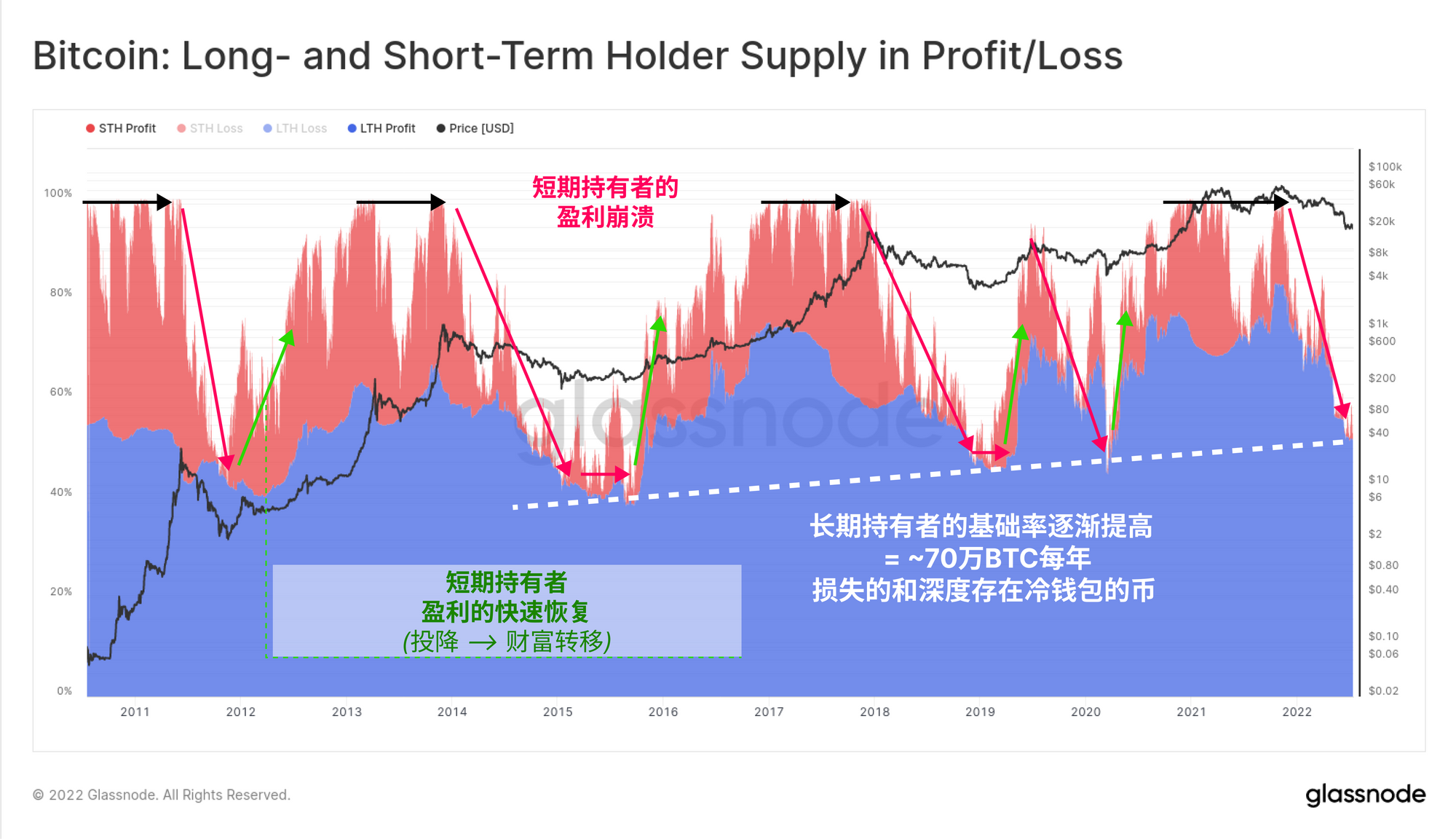

我们也可以检查持有未实现利润的比特币,这次从长期和短期持有者的视角。我们可以看到,所有以前的熊市低点都达到了一个点,即实际上没有短期持有者获利,因为市场跳水后,价格远远低于他们的购买价格。

对于一个强劲的市场复苏,分析师监测如果价格反弹出盘整范围,获利的STHs数量是否迅速膨胀。每一次主要的熊市底部(绿色)都会发生一次这样的事件,因为那些投降的投资者将他们的比特币转移给新的买家,他们的成本基础较低,因此对价格不那么敏感。

深度投降:实现的损失

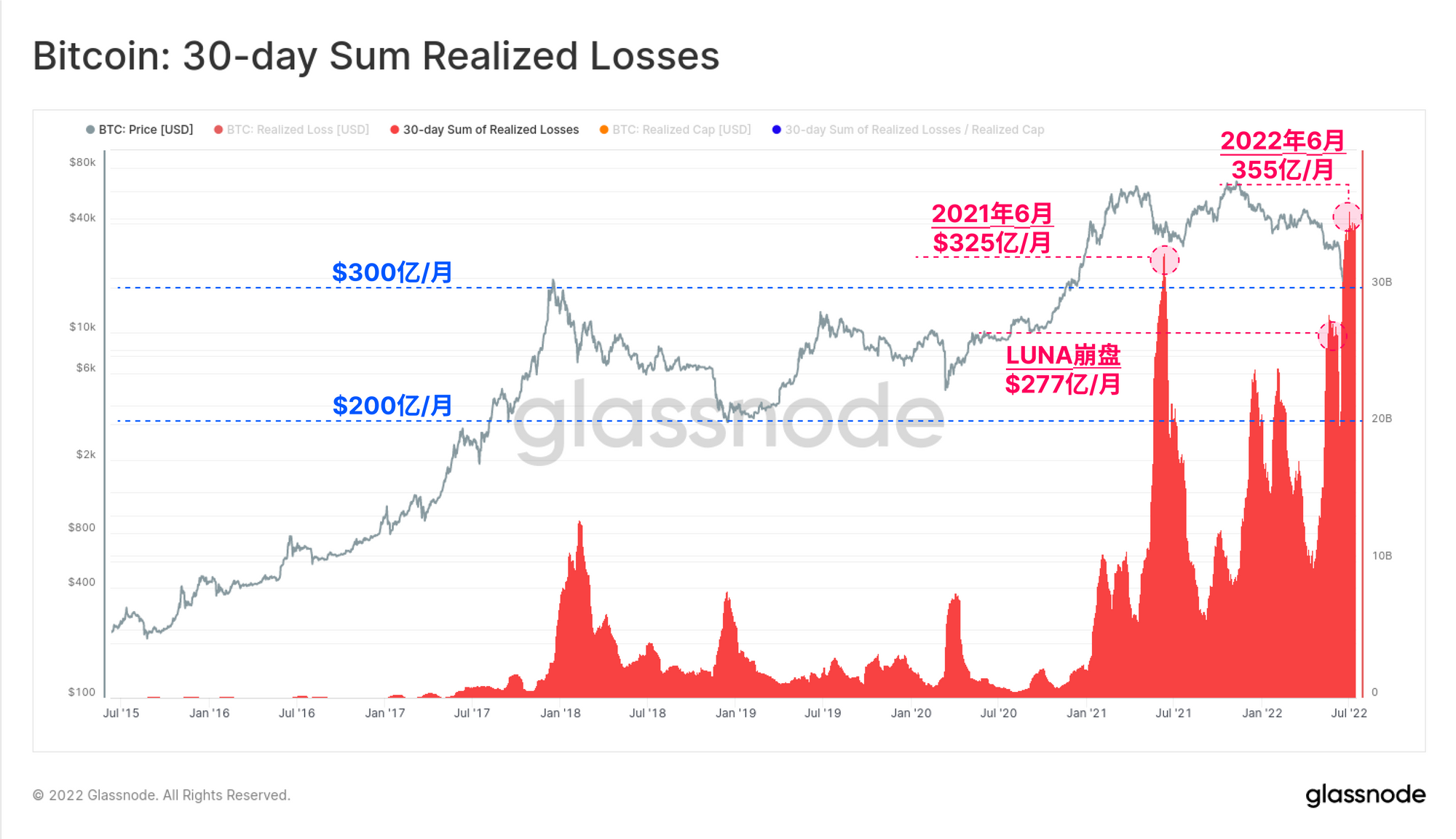

为了建立一个市场底部,比特币投资者通常需要经历一个大范围的投降事件。这起到了冲走所有剩余的边缘人和被迫卖家的作用,有效地创造了卖家的疲惫。

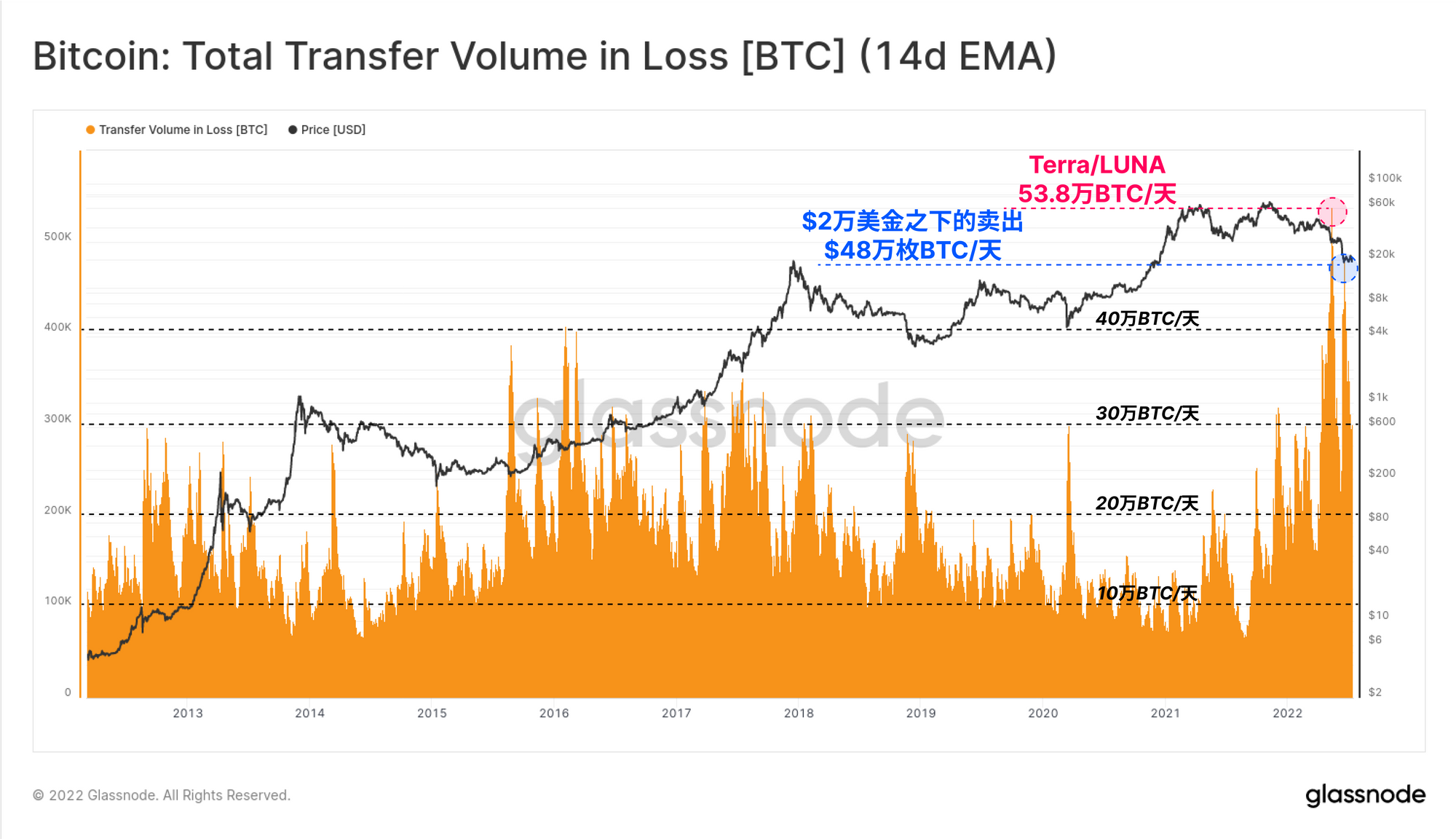

2022年5月和6月发生了两次这样的事件,都是在LUNA崩溃期间,以及6月18日价格暴跌至2017年周期前高之下。以30天为单位,这些事件在30天内分别引发了277.7亿美元和355亿美元的已实现的总损失。如图所示,以美元为基础,这种幅度的崩盘历史上已经发生过。

以BTC计价的损失也可以说是如此之大,以至于我们不得不回顾2011年,当BTC交易低于3美元时,才能找到一个对等情况。5月至7月间,BTC锁定的变现损失量简直令人侧目,在LUNA崩溃期间53.8万枚 BTC被卖出,6月18日又有48万枚BTC被卖出。

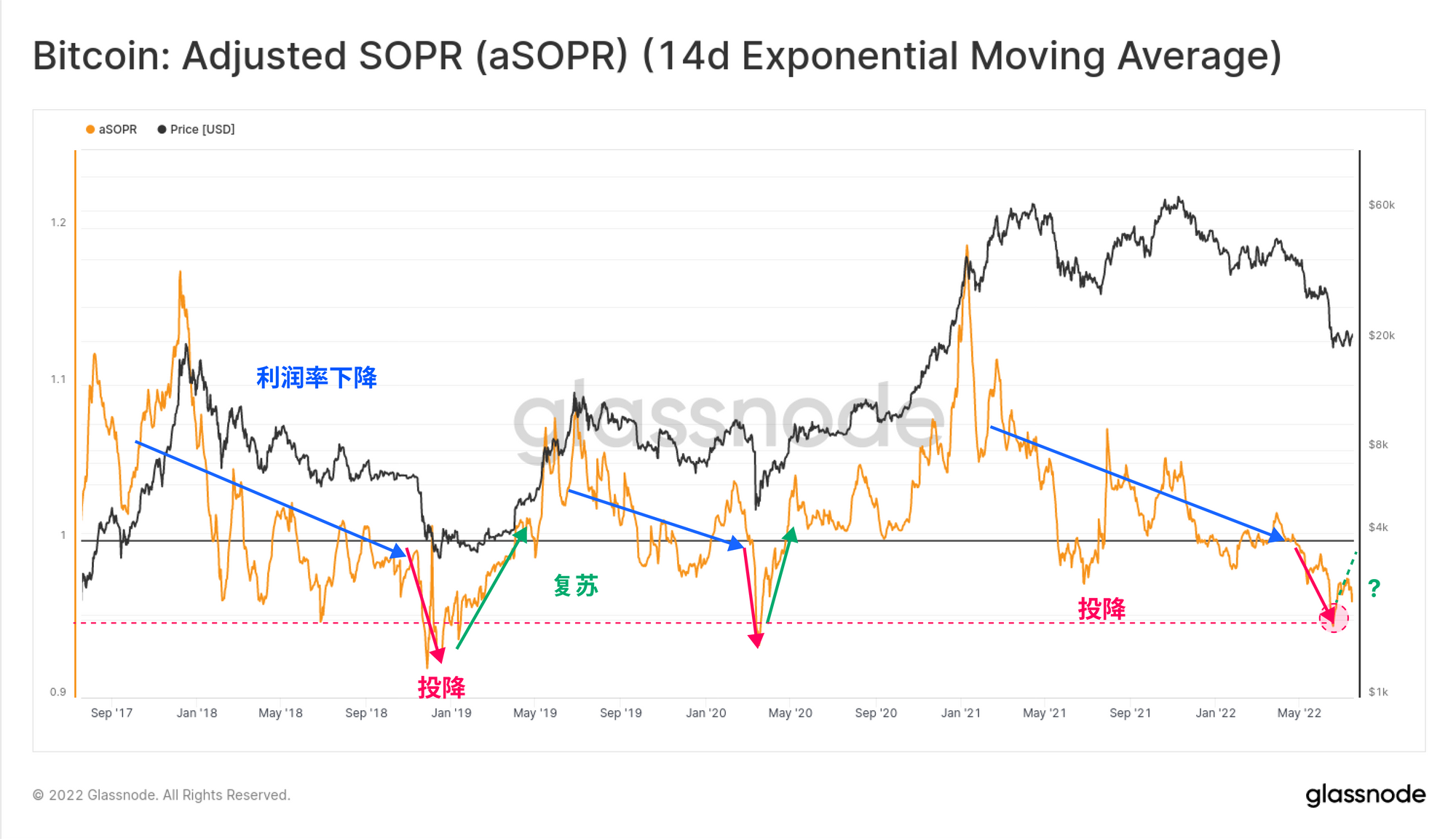

aSOPR指标的结构也显示出与熊市投降事件的许多相似之处。随着盈利能力的下降(蓝色),投资者开始锁定越来越大的损失,直到最后瀑布式的投降时刻(红色)发生。市场最终达到卖家枯竭,价格开始恢复,投资者的痛苦开始消退(🟢)。

aSOPR恢复到1.0(最好是1.0以上)将有助于支持上述观察,即完全投降已经发生,积累正在进行,市场正在恢复。

警报想法: aSOPR在14日均线上 突破1.0预示着恢复有利可图的卖出,以及潜在的市场复苏。

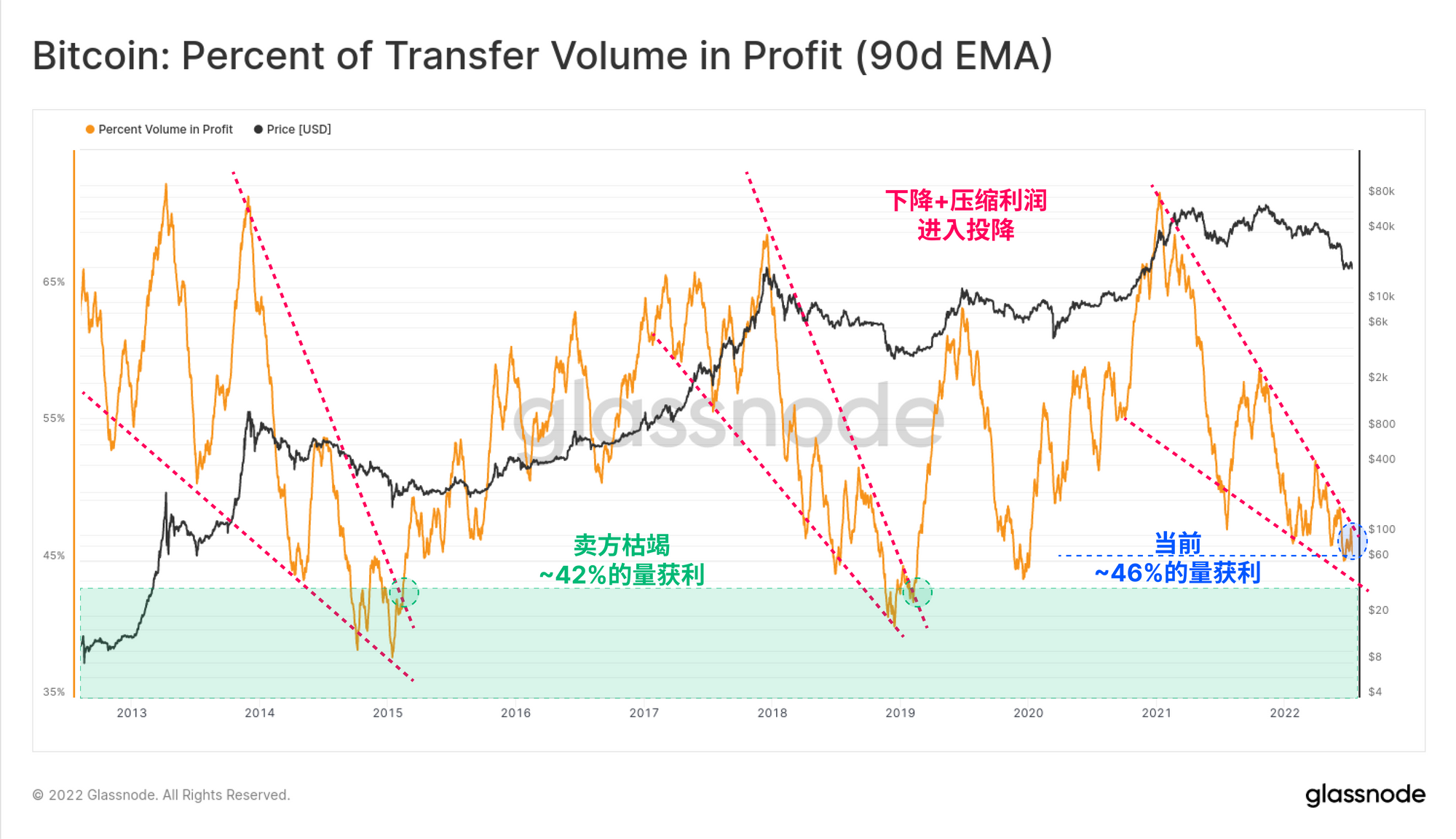

转账量在利润中占例的市场结构与以前的熊市低点相似。在2015年和2018年的投降阶段,超过58%的转账量实现了亏损,经过几个月的下跌之后,势头已经压缩。

随着市场开始见底,更大比例的比特币量具有较低的成本基础,它们不再被恐慌性卖出,市场也不再被被迫卖家所严重支配。

目前,54%的转账量处于亏损状态(46%处于盈利状态),这与2015/18年的复苏水平非常接近。与aSOPR类似,这一指标的向上恢复将提供信号,表明卖方可能已经耗尽,复苏可能正在进行。

警报想法: 90天EMA上的利润百分比转账量 突破48%将预示着利润率的恢复,以及潜在的市场力量。

对供应动态的影响

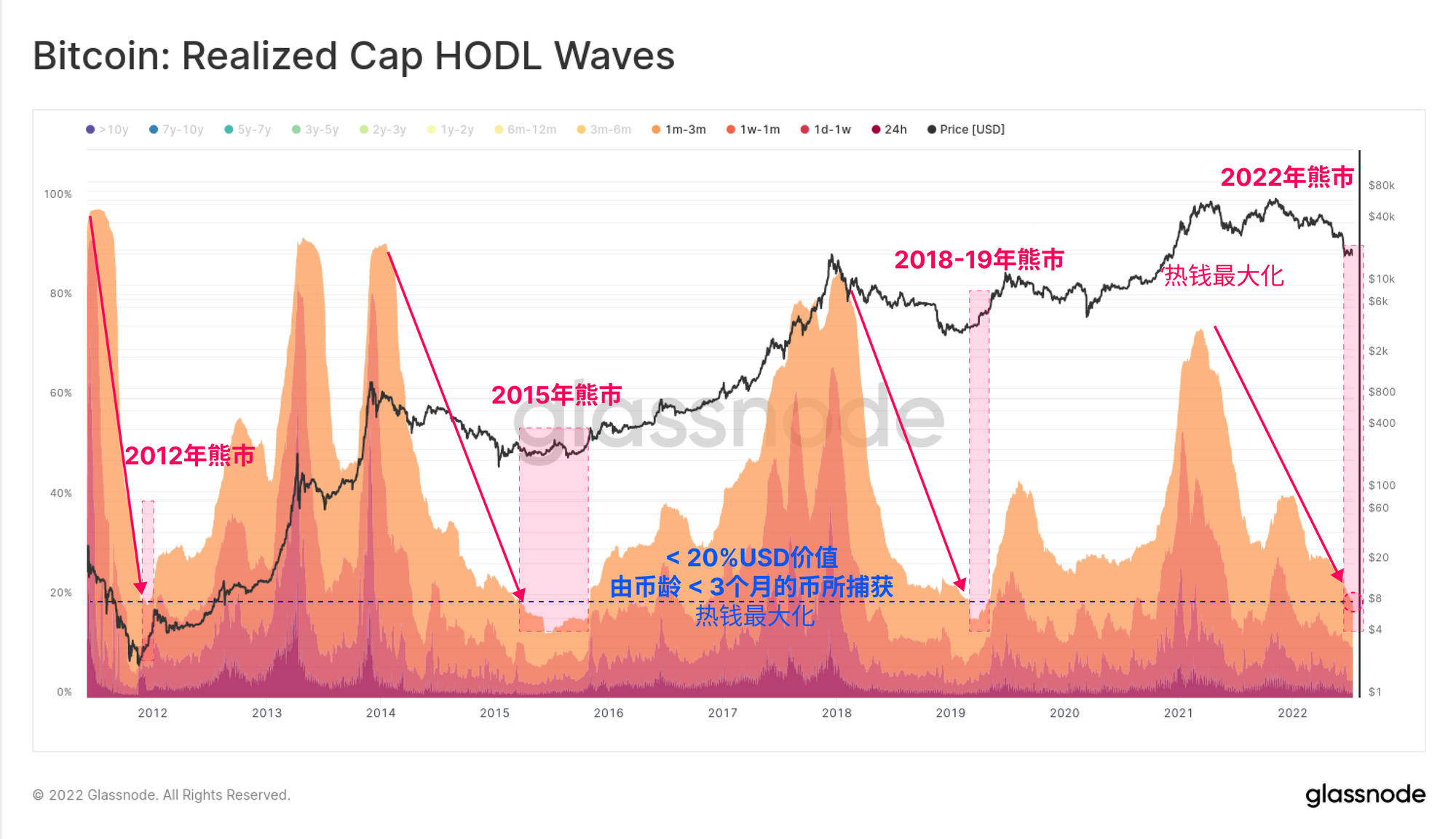

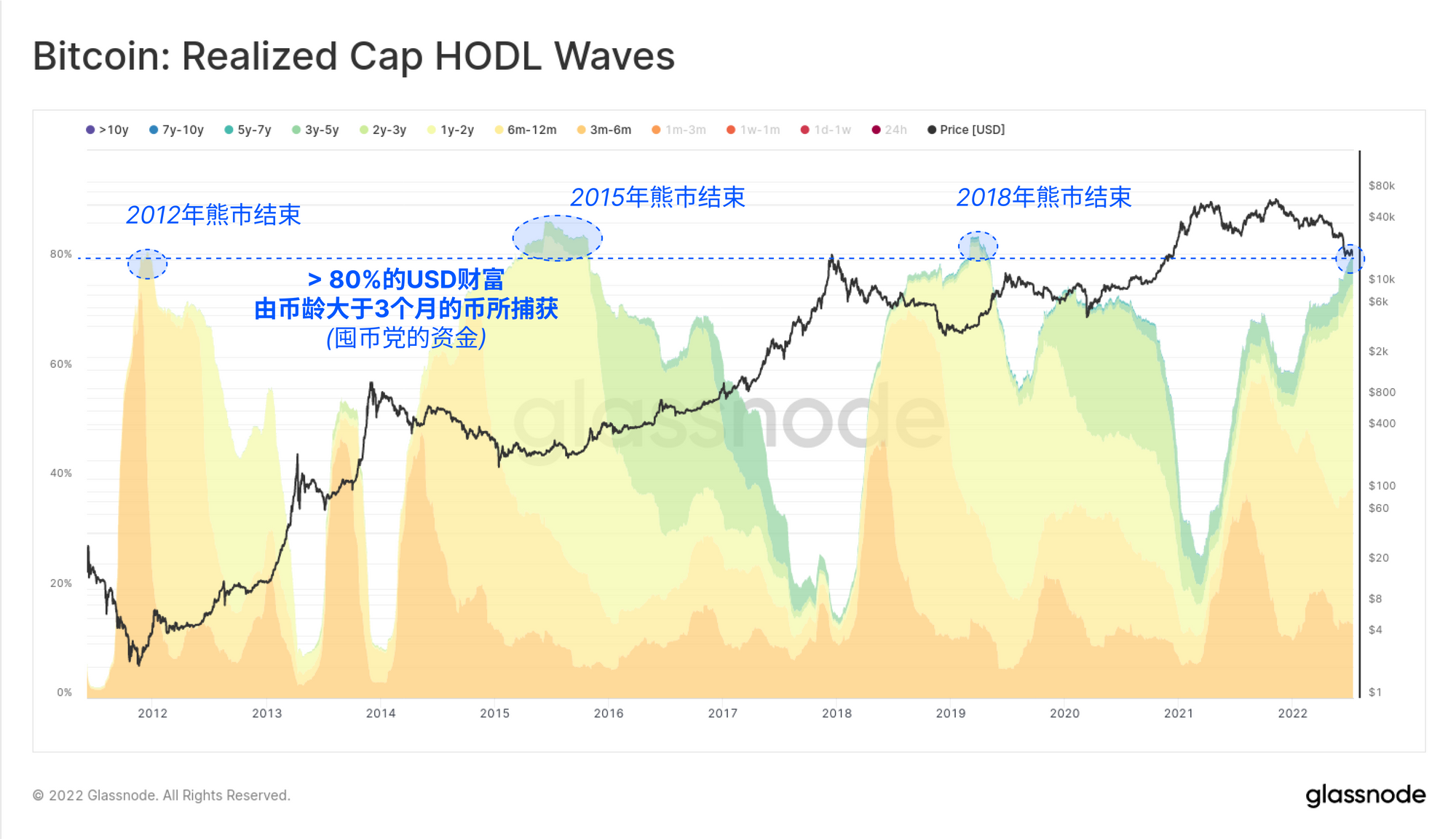

在这篇文章的结尾,我们将检查实现市值囤币波,这个指标按不同的币龄段,描绘了储存在比特币中的美元财富的分布。我们将其分为两个群组:币龄在3个月或以下的比特币(热钱),和币龄在3个月或以上的比特币(囤币党的资金)。

“热钱”中持有的美元总价值处于结构性的下降趋势,现在已经下降到20%以下。这描述了两种现象:

1. 币龄较老的比特币在很大程度上减缓了卖出,否则这些较年轻的币龄段会膨胀(正如牛市中的情况,因为长期投资者获利)。这是一个囤币党高信念持有的信号。

2. 长期投资者正在逐步积累'热币',并将其带离市场,让它们在冷钱包中变老和成熟(正如在第27周周报中所提及的历史级别的大量交易所提币)。

最后,检查币龄较老的比特币群,我们也可以看到镜像,现在超过80%的美元财富的币龄都大于3个月(说明这些币是在LUNA崩溃前获得的)。币龄在6个月-1年和1年-2年组别的强烈驱动下,这种趋势继续增加,尽管绝大部分投降和被迫卖出的投资者都来自这些6个月到2年币龄的群组(我们在第26周周报中对此有所探讨)。

同样,这也有比特币市场接近卖方衰竭的众多特征。

结论和总结

比特币市场在2022年出现了严重的修正,而且速度很快,这是由超额杠杆的解除以及大量的被迫卖家和清算所推动的。在短短的7个月内,BTC已经从历史前高一路跌至当前熊市的类似底部。

在上面的文章中,我们通过未实现损失和已实现损失的视角来探讨当前的市场结构,探寻卖方耗尽的信号。以上探讨的几乎所有指标中都有一个共同点,即尽管持续时间仍然不足,目前已经接近于过去大多数熊市的低点。

在极具挑战性的宏观经济和地缘政治动荡的背景下,比特币正在达到由高信念的囤币党组成的投资者饱和的高峰,真正的底部形成可能正在进行中,这一点相当有说服力。

产品更新

所有的产品更新、改进以及对指标和数据的手动更新都记录在 我们的更新日志 中,供您参考。

- 新的Glassnode主页 Glassnode.com已经上线。

- 对仪表板的改进:视频模块、文本框滚动功能、重新格式化的尺寸。

- 工作台更新:点击函数将把它们粘贴到公式输入栏,用户现在可以一次添加多个指标。

- 发布了新的闪电网络指标 闪电网络基本费用(中位数), 闪电网络费用率(中位数), 闪电网络基尼系数(容量分布), 闪电网络基尼系数(渠道分布), 闪电网络节点连接。

- 在 Twitter上关注我们并联系我们

- 加入我们的 Telegram 频道

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 报警推特。

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。