Efekt domina: kapitulacja na całym rynku

Delewarowanie rynku spowodowało w tym tygodniu spadek ceny Bitcoina poniżej 20 000$ - rekordu z 2017 roku. Zjawisku temu podlegały rynki DeFi jak i podmioty off-chain, gdyż giełdy, pożyczkodawcy i fundusze hedgingowe stały się niewypłacalne, utraciły płynność lub zostały zlikwidowane.

Rozległe delewarowanie spowodowało w tym tygodniu spadek notowań Bitcoina poniżej 20 000$ - rekordu notowań z 2017 roku. Zjawisku temu podlegały zarówno rynki on-chain DeFi jak i podmioty off-chain, ponieważ giełdy, pożyczkodawcy i fundusze hedgingowe stały się niewypłacalne, utraciły płynność lub zostały zlikwidowane. Wyprzedaż spowodowała, że 18 czerwca cena spadła poniżej ATH z 2017 roku (20 000$), osiągając naprawdę zaskakujące minimum na poziomie 17 708$. Jednakże notowania w niedzielę powróciły do poziomu 20 tys. dolarów.

Ponieważ Bitcoin oraz aktywa cyfrowe są jedynymi instrumentami, którymi można handlować w weekend, wydaje się, że wtedy makro obawy oraz popyt na płynność dolara są pomijane. Wynikiem wydarzeń rozładowywania dźwigni na rynku są zauważalne sygnały kapitulacji pośród różnorakich podmiotów, włączając w to górników, inwestorów długoterminowych (LTH) i ogólnie pojęty rynek.

W tej edycji raportu sprawdzimy różne sektory, aby ocenić, czy próg maksymalnego bólu został już osiągnięty.

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Rentowność twardego dna

Wraz ze spadkami poniżej ATH 20 000$ z 2017 roku, nastawienie inwestorów oraz rentowność rynku została poddana ekstremalnej próbie.

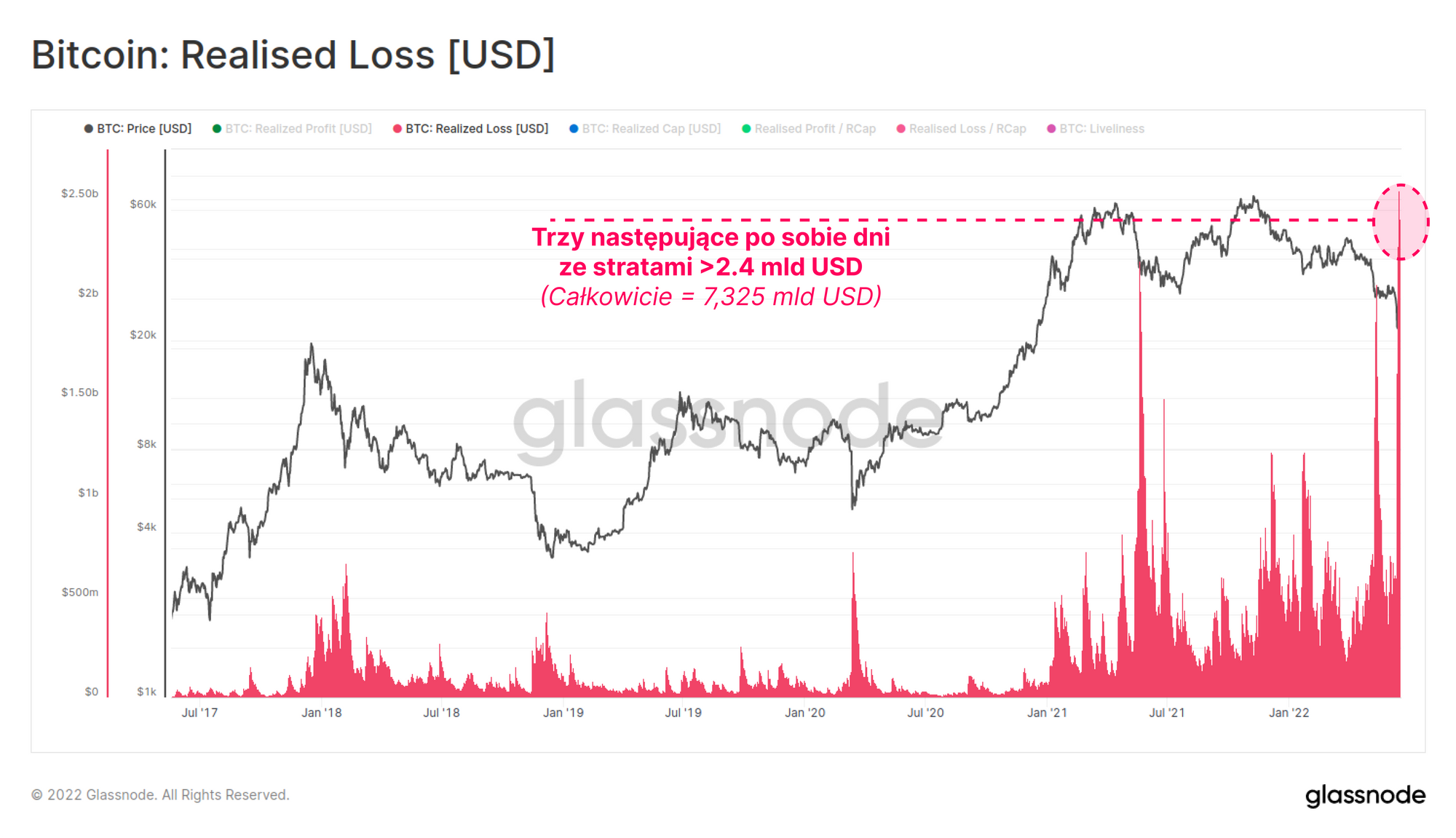

Wskaźnik zrealizowanych strat (Realized Loss) mierzy całkowitą różnicę wartości między coinami, które zostały nabyte po wyższych cenach, a cenami, po których zostały następnie sprzedane. Zrealizowane straty osiągnęły rekordowy poziom w swojej historii - przez 3 następujące po sobie dni straty realizowane na rynku wynosiły powyżej 2,4 miliarda dolarów na dzień, dając łącznie 7,325 miliarda dolarów. Wydaje się, że wspomniany wcześniej spadek spowodował nacisk na rentowność inwestorów, co skłonić ich mogło do realizacji strat.

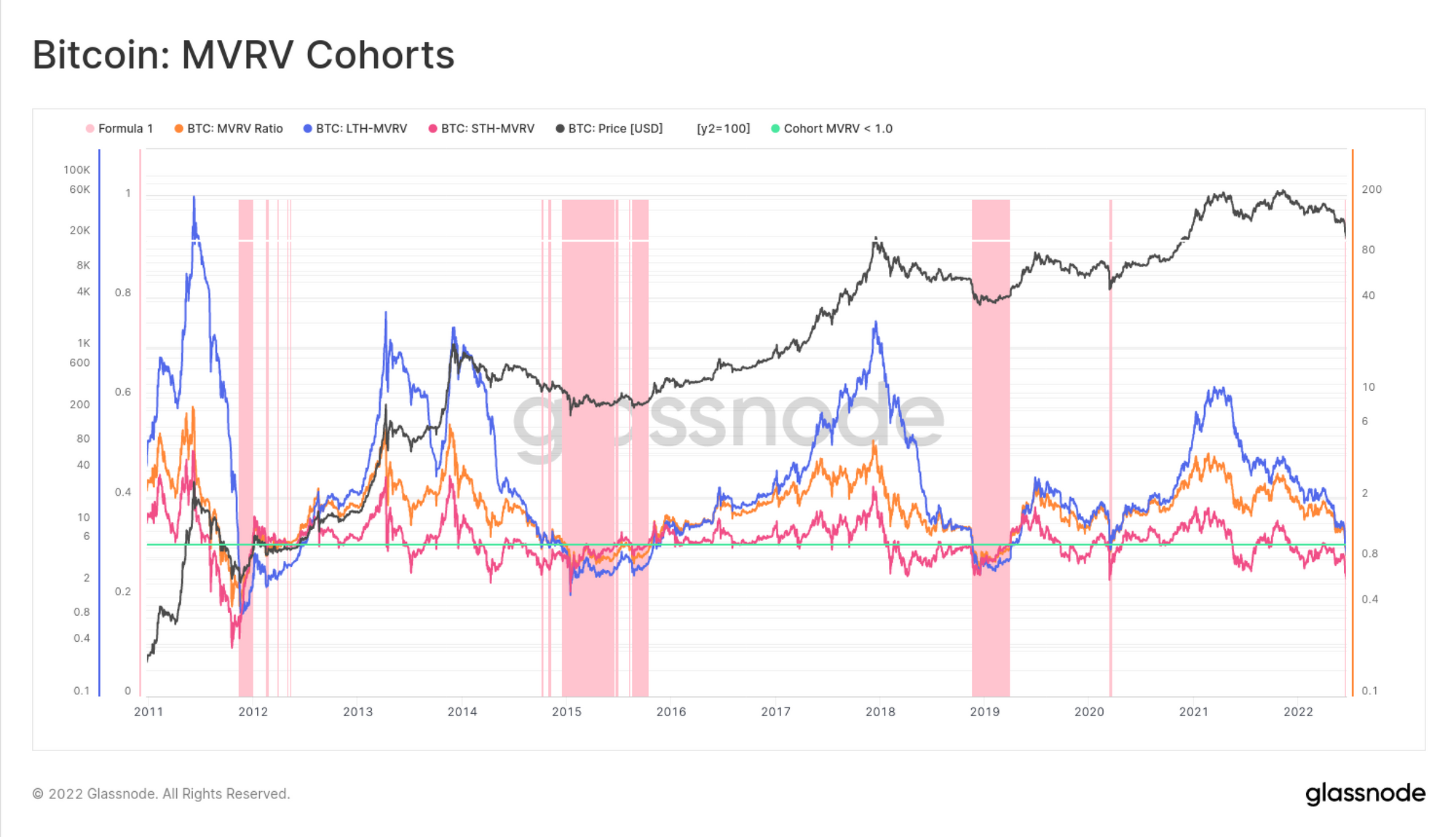

Sprawdzić także można rentowność poszczególnych inwestorów względem ich Realized Price, czyli średniej ceny wszystkich ich coinów bazując na cenie, po której zostały ostatnio przemieszczone po sieci. Wykres poniżej prezentuje stosunki MVRV dla trzech przedziałów na rynku Bitcoina (całego rynku, inwestorów krótkoterminowych oraz inwestorów długoterminowych), które jasno wskazują, że każdy z nich znajduje się obecnie na stracie i uśredniając trzymają coiny poniżej ich kosztu bazowego.

Poprzednie przykłady sytuacji, w których te 3 przedziały znajdowały się na niezrealizowanej stracie zbiegały się jedynie z późnymi etapami kapitulacji podczas bessy, zapewniając zbieżność z powyższymi wskaźnikami rentowności.

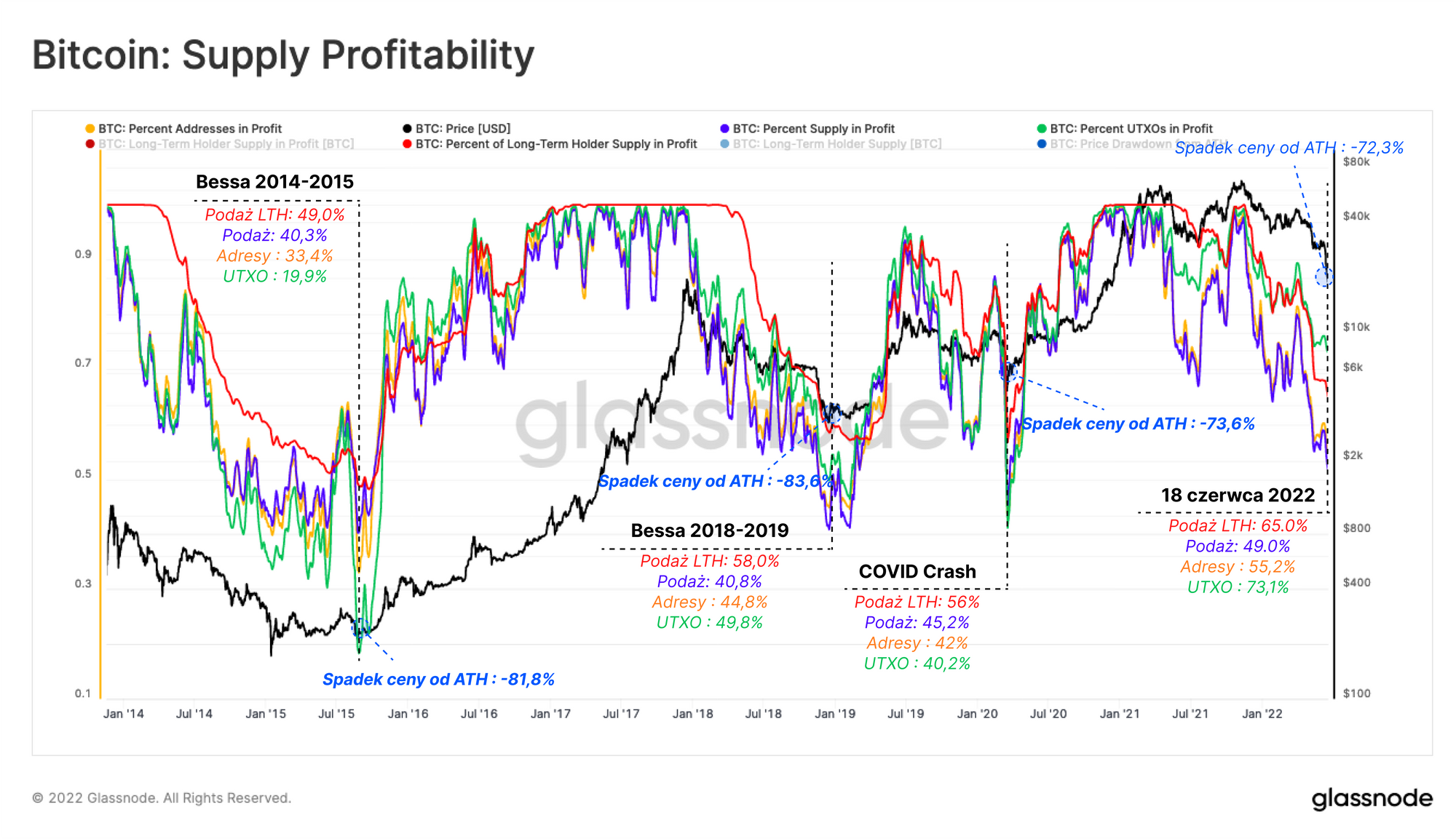

Jak opisaliśmy w raporcie z 23. tygodnia, potężnym narzędziem do śledzenia rozwoju bessy jest malejąca rentowność we wskaźnikach opartych na podaży i przedziałach portfeli. Szukać tutaj będziemy progów ostatecznego bólu finansowego inwestorów, które spowodowały wyczerpanie sprzedających w poprzednich cyklach.

Maksymalne progi bólu w podaży mogą być eksplorowane z różnych perspektyw:

- Podaż w zysku 🔵 spadła do jedynie 49%, gdy notowania spadły do 17,6 tys. USD, wprowadzając ponad połowę podaży w niezrealizowane straty. Historycznie, dno poprzednich bess plasowało się między 40% a 45% podaży w proficie.

- Adresy w zysku 🟠 oceniają zyskowność pośród indywidualnych portfeli i zwracają podobny wynik, co podaż w zysku. Wskaźnik ten jest obecnie jedynie o 10% wyższy niż najniższy poziom podczas bessy 2018-2019 oraz COVIDowego załamania rynku, wskazując tylko nieznacznie mniejszy ból niż podczas tamtych dołków.

- UTXO w proficie 🟢 pozwalają nam mierzyć rentowność rynku bazując na wszystkich przeprowadzonych transakcjach. Miernik ten pokazuje, że 26,7% wszystkich wyemitowanych i niewydanych transakcji (UTXO) jest obecnie na stracie. Historycznie, na dnie danej bessy, około 50,2%-81,1% wszystkich UTXO było na stracie.

- Podaż inwestorów długoterminowych w zysku 🔴 monitoruje rentowność inwestorów długoterminowych jako wskaźnik siły nacisku na inwestorów o najsilniejszych rękach. W tej chwili 35% podaży LTH znajduje się na stracie. Oznacza to, że inwestorzy ci nadal doznają mniejszego bólu niż podczas ubiegłych bess, gdzie podaż LTH była od 42% do 51% na stracie.

Oczekuje się naturalnego przesuwania dna w tych wskaźnikach wraz z biegiem czasu, co wiąże się z faktem, iż coraz więcej coinów ulega zgubieniu lub głębokiemu HODLowaniu. Dlatego też można uznać, że wyprzedaż mająca miejsce w weekend miała pogrążyć rentowność oraz pchnąć inwestorów w kierunku historycznego progu bólu finansowego.

Kapitulacja górników w czasie rzeczywistym

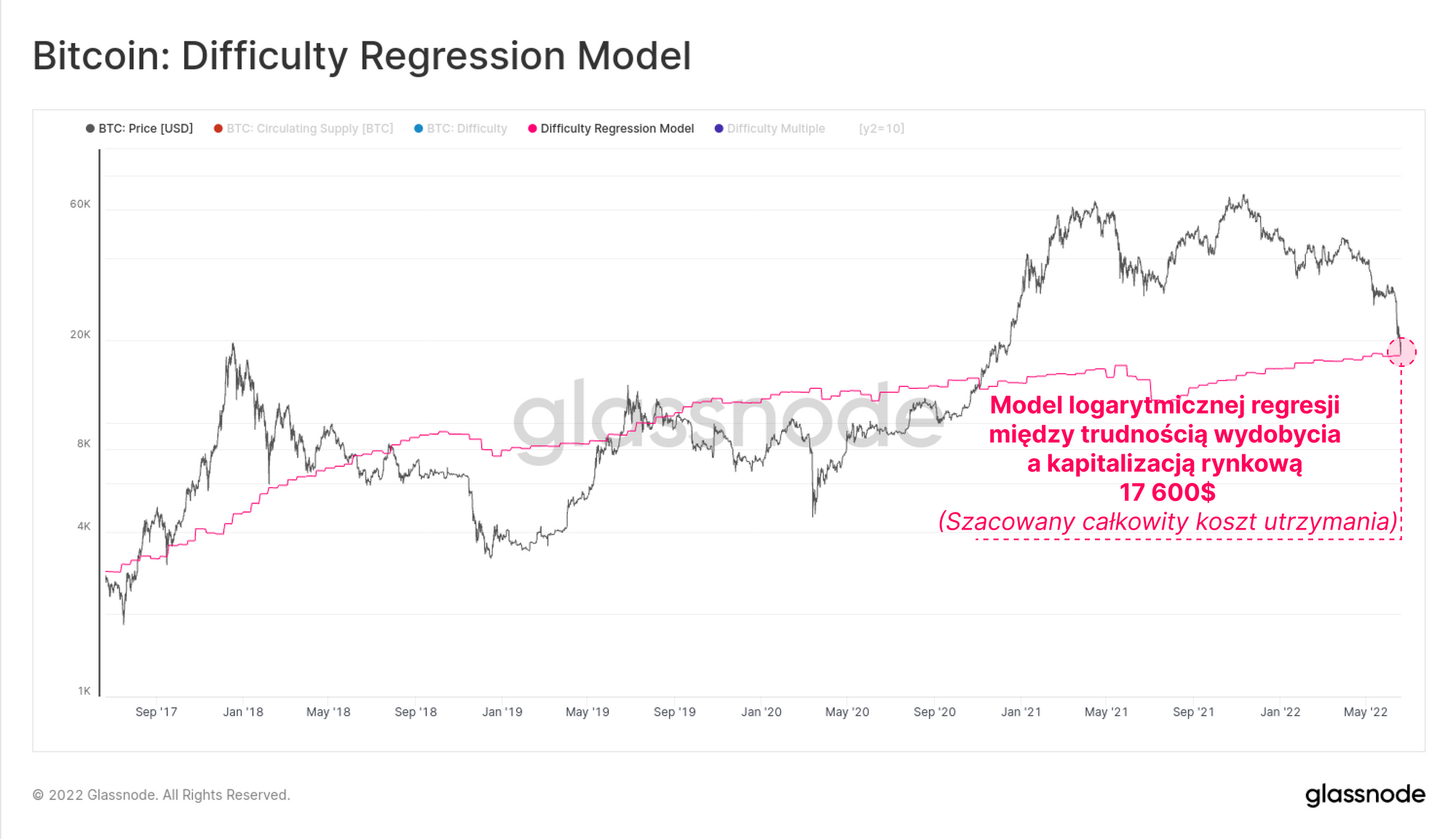

Można śmiało założyć, iż Bitcoin jest towarem cyfrowym i podobnie jak wiele innych towarów, jego notowania mają związek z kosztami jego produkcji. Tworząc model logarytmicznej regresji między trudnością wydobycia a kapitalizacją rynkową, możemy ocenić całkowite koszty produkcji (stałe i zmienne) potrzebne do utrzymania zrównoważonej działalności wydobywczej BTC.

Koszt według tego modelu wynosi obecnie 17 600$, co ciekawe, poziom ten stanowił dołek cenowy podczas weekendu.

Nasze dochodzenie w raporcie z 23 tygodnia ujawniło nacisk na dochody górników ze względu na spadające koszty przychodu i rosnące koszty wydobycia. Obecnie zachowanie górników potwierdza trwającą kapitulację. Pierwszym dowodem są pasma hash, które uległy ostatnio odwróceniu, ponieważ hashrate spadł o 10% względem rekordowego poziomu, co dowodzi, iż istnieją zespoły górników, które przechodzą w tryb offline.

Możemy dalej sprawdzić, czy nacisk na górników ma miejsce, używając dwóch narzędzi:

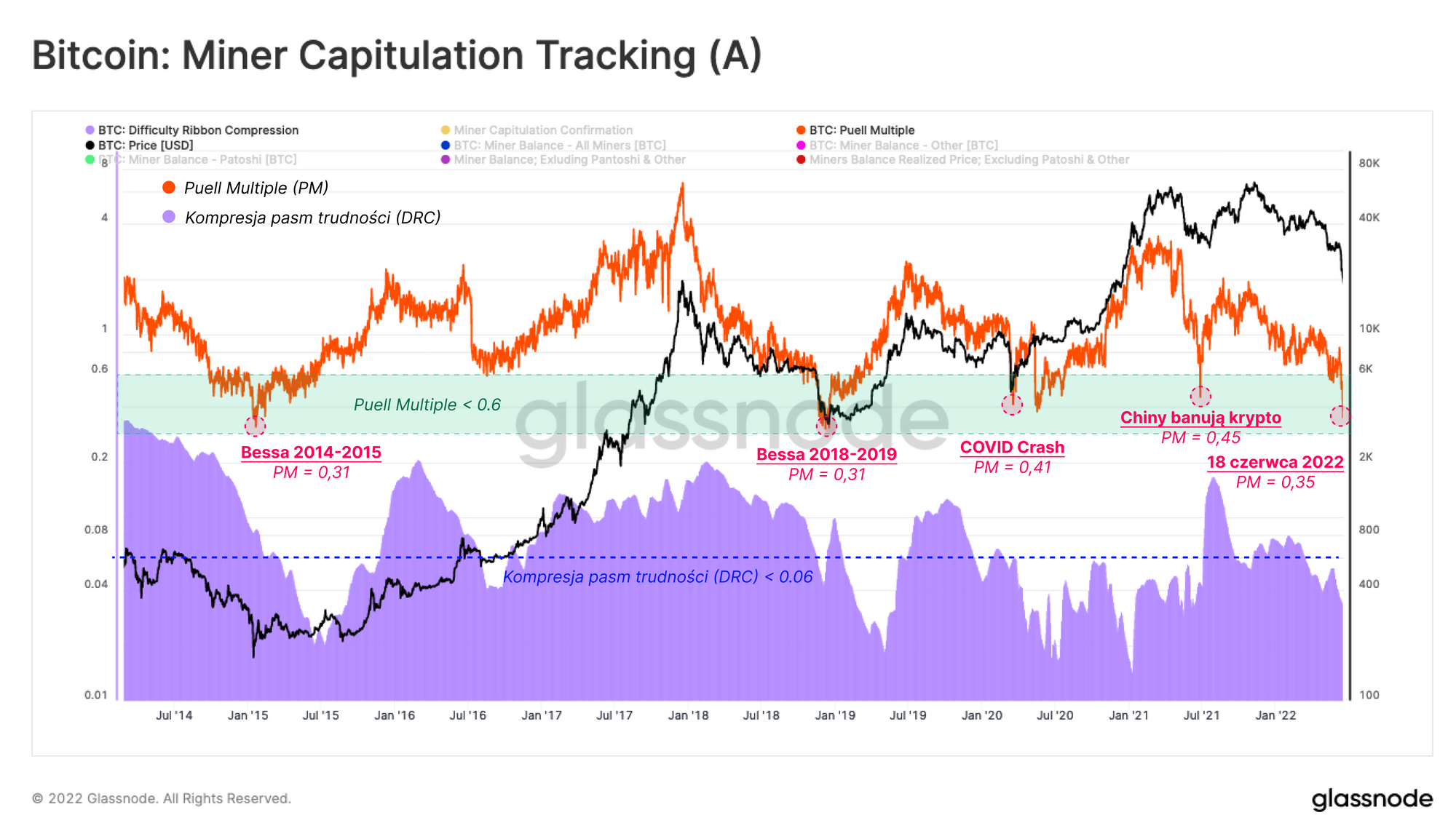

- Puell Multiple - jest to oscylator śledzący dochody górników wyrażone w USD i wskazuje on obecnie, że łączne przychody są o 65% niż ich średnia roczna. Ze zmniejszających się przychodów możemy wnioskować, ze nacisk na górników jest prawdopodobnie znaczny.

- Kompresja pasm trudności (znormalizowana) następnie zapewnia wyraźny model nacisku na górników, który podobnie jak pasma hash, monitoruje, czy platformy górnicze faktycznie przechodzą w tryb offline. Mając na uwadze, iż ostatnio zanotowaliśmy wzrost trudności, możemy również stwierdzić, że koszty produkcji BTC wzrosły.

Bazując na tych dwóch modelach, trwający spadek dochodów górników jest gorszy niż Wielka Migracja w okresie maj-lipiec 2021 roku. Jednakże górnicy stawiali czoła gorszym dniom podczas bessy w 2018-2019 oraz 2014-2015, gdy model Puell Multiple osiągnął poziom 0,31 (69% spadek dochodów względnem średniej rocznej).

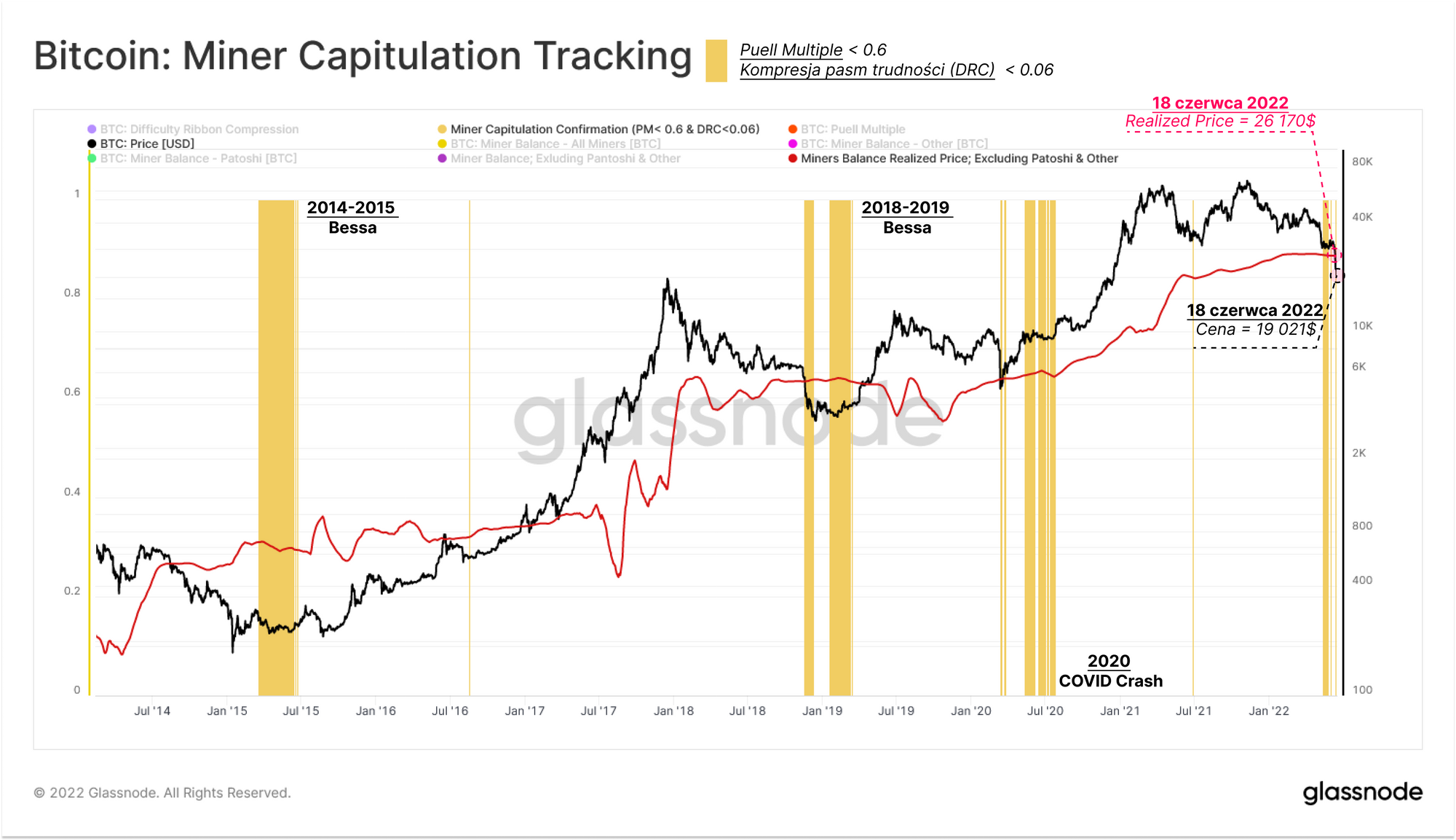

Żeby ocenić prawdopodobieństwo kapitulacji górników, możemy połączyć te 2 wskaźniki, szukając zbieżności między Puell Multiple <0,6 oraz Kompresją pasm trudności <0,06, proponując Narzędzie do śledzenia kapitulacji górników (pokazane za pomocą zółtych stref poniżej).

Aby dalej poprzeć ten argument, możemy także ocenić poziom Realized Price dla górników (nie uwzględniając coinów Patoshi), jako wskaźnik kosztu bazowego wydobytego przez nich balansu. Poziom ten wynosi obecnie 26 170$.

Co interesujące, wielokrotnie podświetlone strefy kapitulacji nakładały się na okresy, gdy notowania rynkowe znajdowały się poniżej poziomu Realized Price dla górników. Podczas ostatniego spadku do 17,6 tys. USD, zauważono nałożenie się tego wzoru po raz pierwszy od COVIDowego załamania rynku.

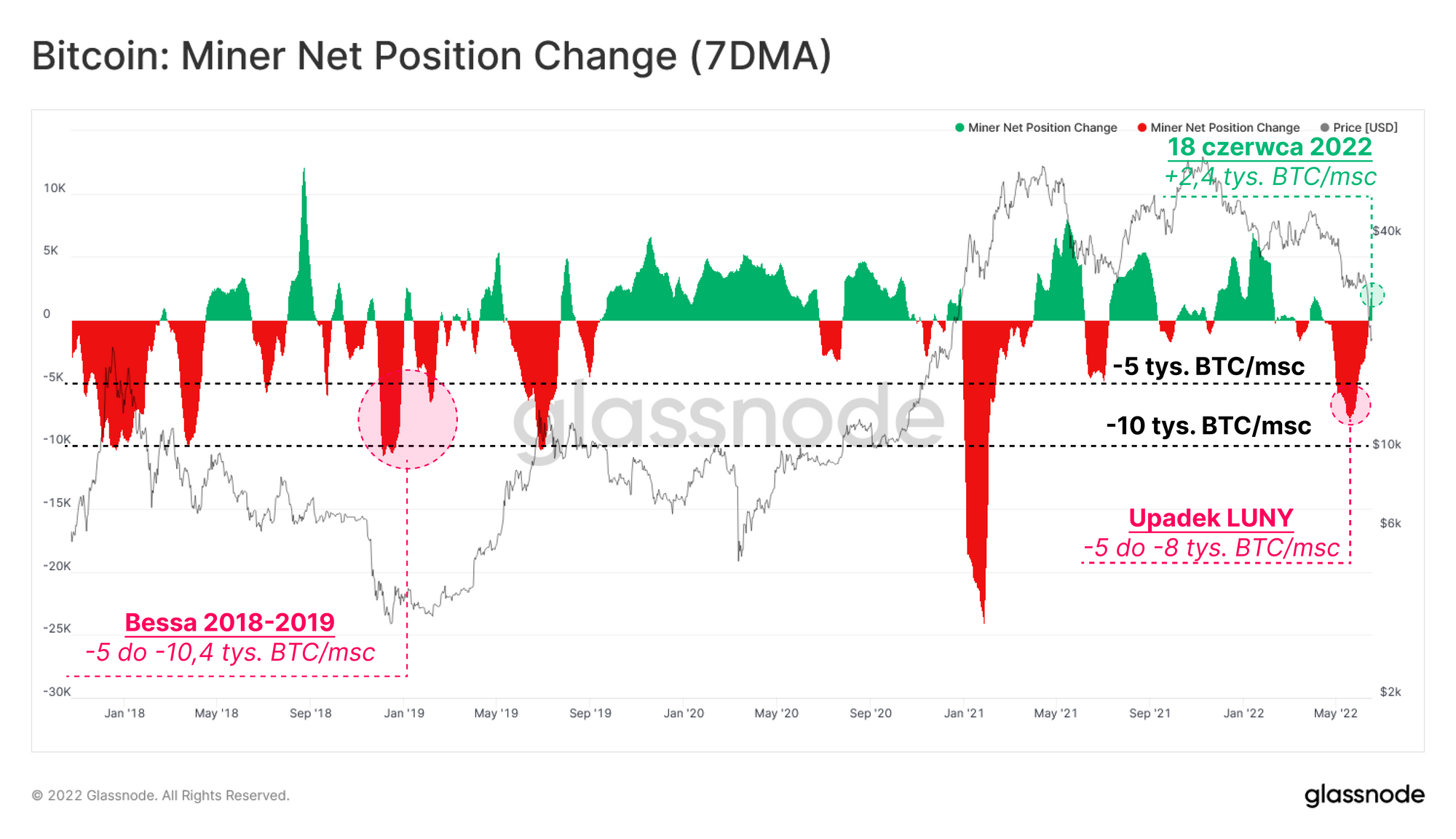

Wraz z tym rozległym naciskiem na górników, wolumen wypływów z ich skarbców osiągnął poziom 5-8 tys. BTC na miesiąc. Jest to porównywalne z kapitulacją podczas bessy w 2018-2019 roku. Co ciekawe, po tym jak Bitcoin nie zdołał utrzymać niższego poziomu konsolidacji (28 tys. USD), górnicy przestali się wyprzedawać i zauważono wzrosty ich sald w tempie 2,2 tys. BTC miesięcznie.

Nowe opracowanie Glassnode: Wielkie delewarowanie sektora DeFi

Sektor DeFi oparty o Ethereum przechodzi właśnie dramatyczne delewarowanie, o czym świadczy wypływ ponad 124 miliardów dolarów kapitału w zaledwie sześć tygodni. Baza inwestorów Ethereum jest obecnie na mocnym minusie na ich pozycjach spot oraz odnotowuje historycznie wielkie zrealizowane straty.

Przeczytaj tutaj naszą najnowszą analizę tutaj

Inwestorzy długoterminowi: na skraju kapitulacji

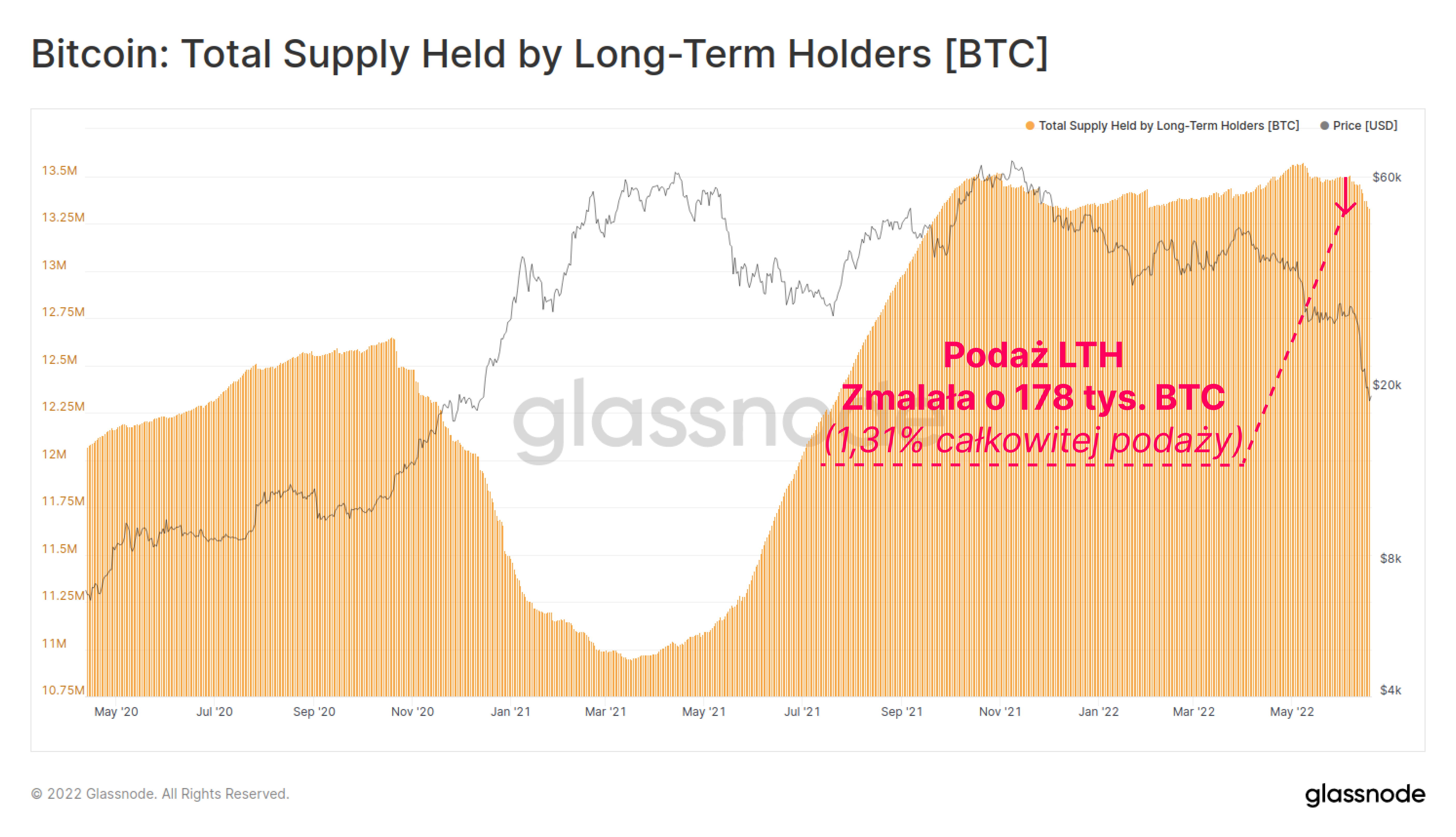

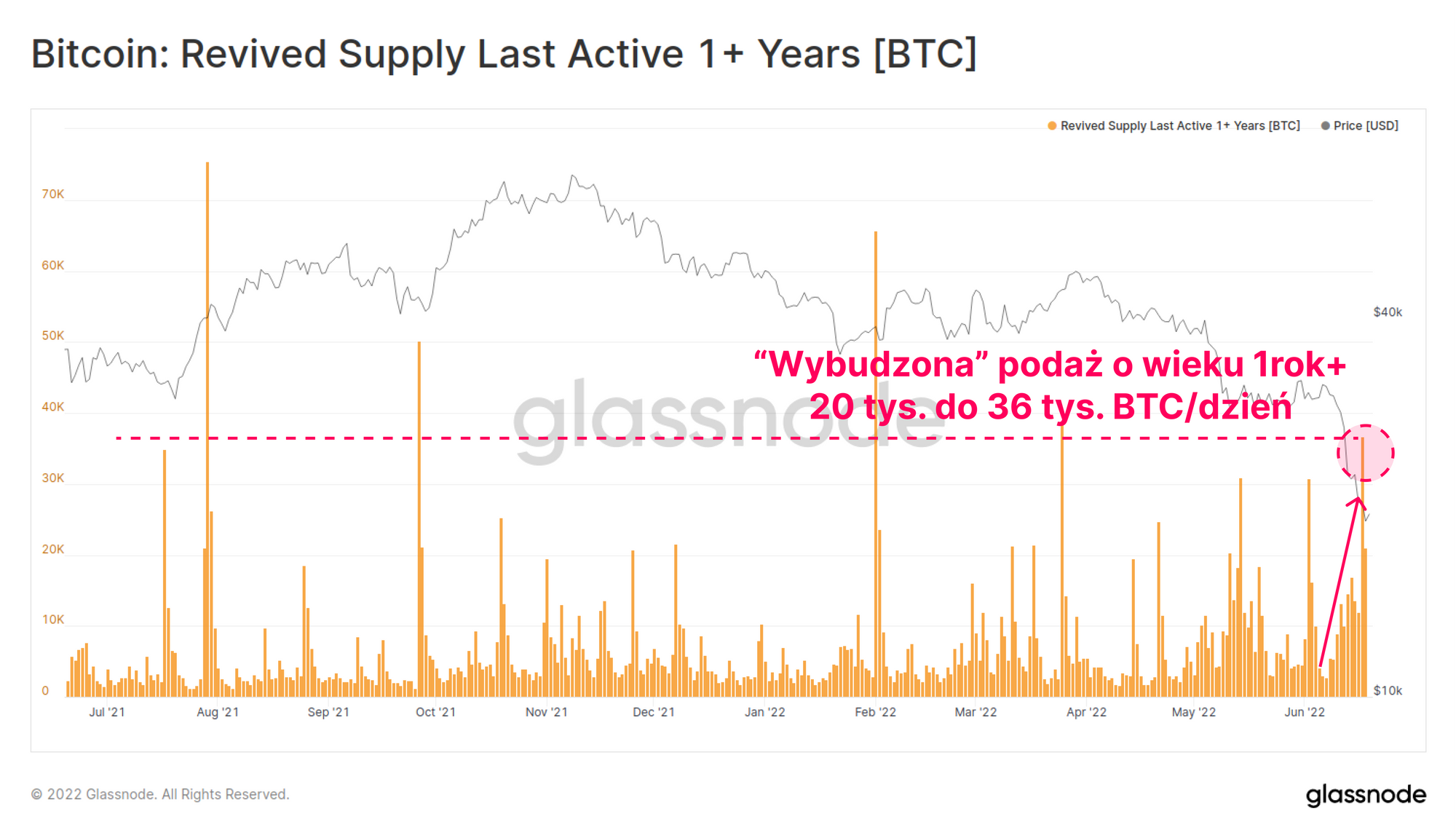

Upadające domino obecnej bessy wkracza w nową fazę. Oprócz górników, inwestorzy długoterminowi zaczynają czuć presję, co zmusza wielu z nich do wyprzedawania się w coraz szybszym tempie. Podaż inwestorów długoterminowych skurczyła się o 178 tys. BTC w ciągu ostatniego tygodnia, co stanowi ekwiwalent 1,31% ich całego stanu posiadania.

„Wybudzona” podaż o wieku ponad 1 roku potwierdza, że ma miejsce wyprzedawanie starszych monet, przyspieszając do poziomów 20-36 tys. BTC na dzień. Odzwierciedla to wpływ strachu i paniki nawet pośród najsilniejszych rąk na rynku Bitcoina.

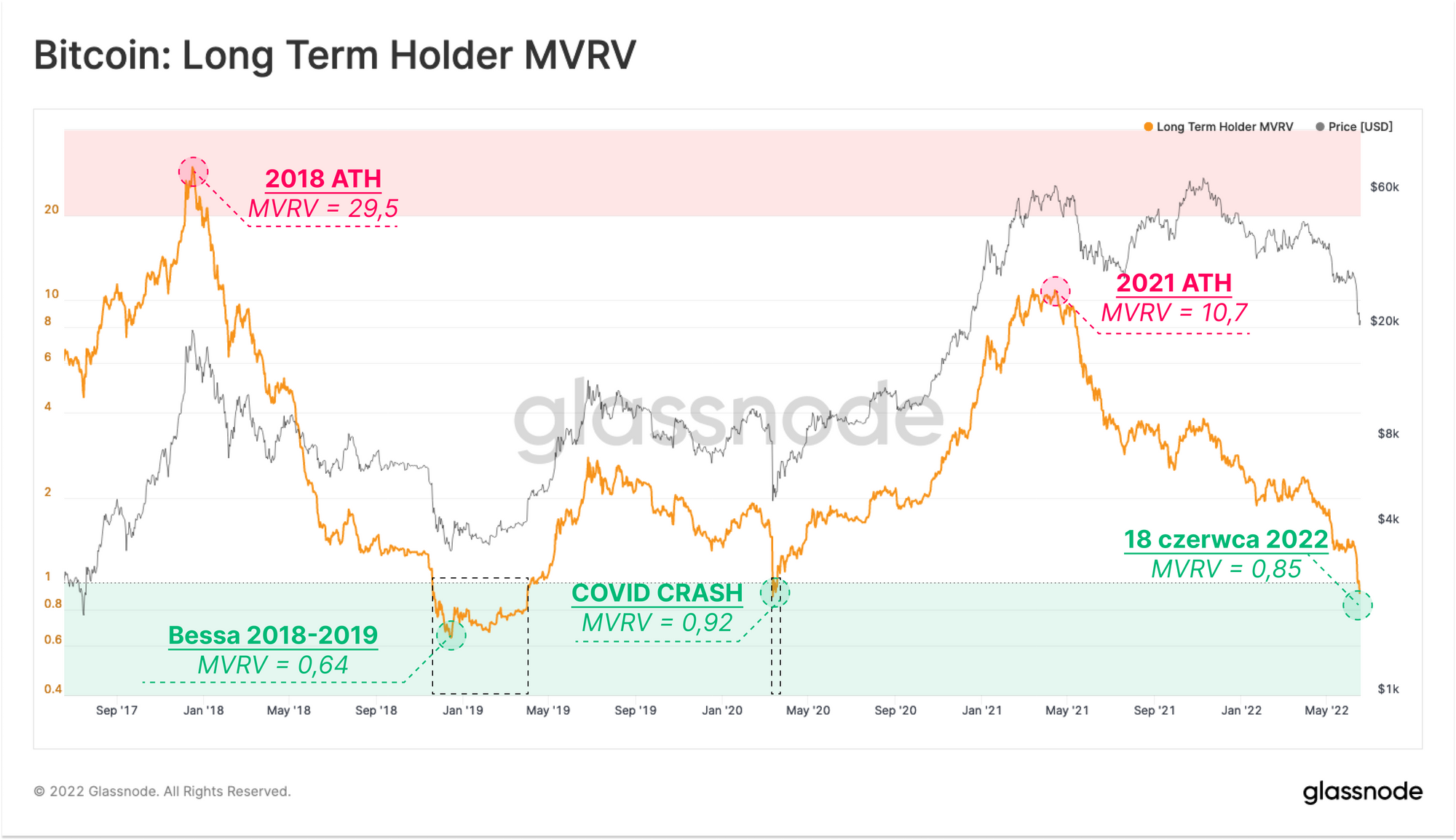

Możemy określić stres finansowy działający na inwestorów długoterminowych za pomocą LTH-MVRV - stosunku między ceną rynkową, a Realized Price inwestorów długoterminowych. Ostatnie załamanie rynku do poziomu 17,6 tys. USD zepchnęło ten wskaźnik do poziomu 0,85, oznaczając, że LTH znajdują się średnio na 15% niezrealizowanej stracie. Jest to głębszy dołek niż ten ustanowiony podczas COVIDowego załamania rynku i tylko nieco powyżej bessy 2018-2019.

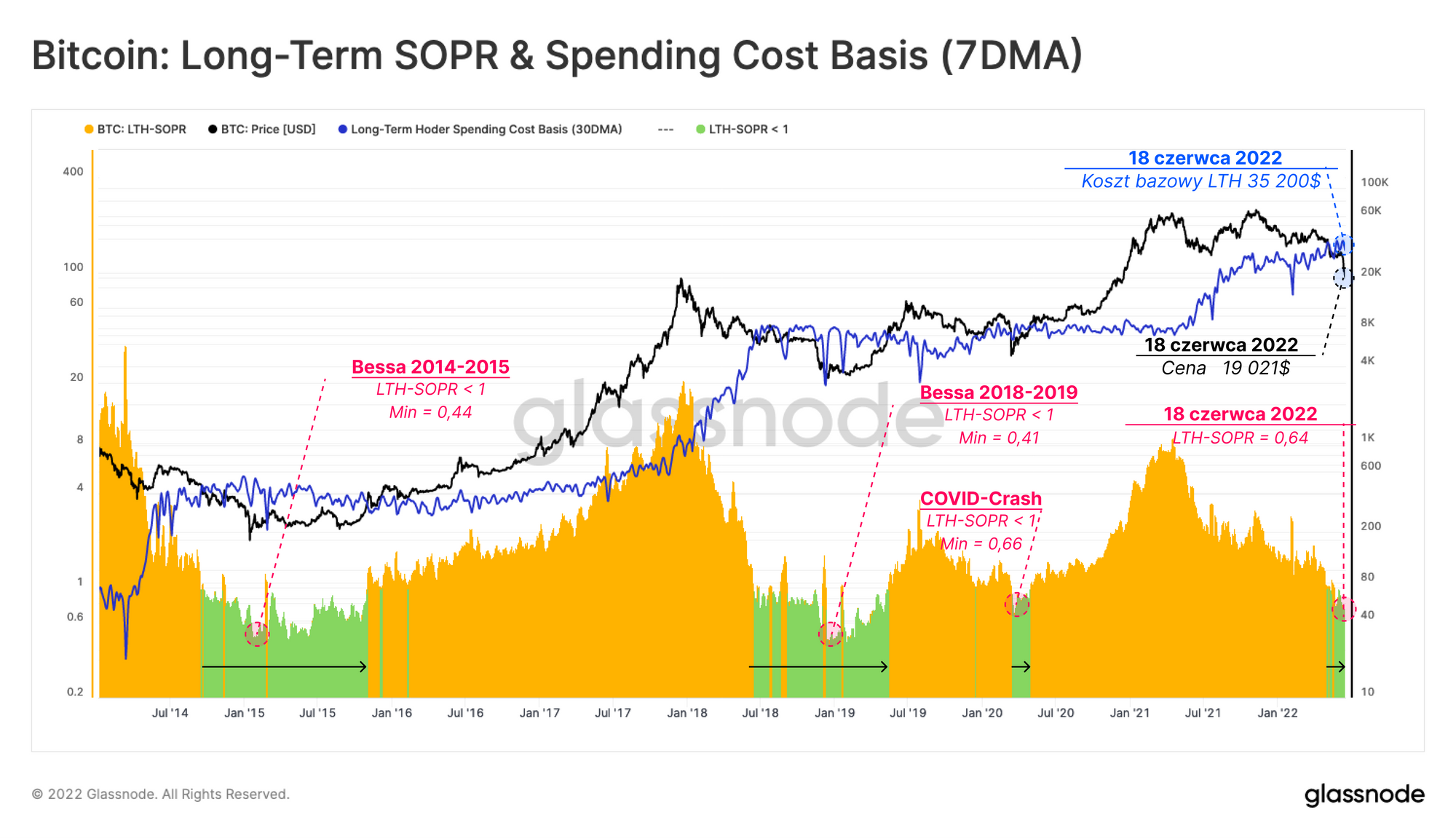

Wraz z umacnianiem się niezrealizowanych strat inwestorów długoterminowych, intensywność strat podczas wyprzedaży może być monitorowana za pomocą LTH-SOPR. Wskaźnik ten porównuje cenę rynkową oraz koszt bazowy coinów LTH wyprzedawanych danego dnia.

Poprzednie kapitulacje LTH miały miejsce, gdy wskaźnik ten znajdował się poniżej poziomu 1.0, obwieszczając, iż inwestorzy długoterminowi realizują straty po długich okresach HODLowania. Podczas poprzednich dołków w bessie, wskaźnik ten spadał do zakresu 0,4-0,6, wskazując na 40%-60% straty.

Dlatego też obecnie sprzedawane na stracie coiny LTH zbiegają się z marcem 2020, ale nie są jeszcze tak dotkliwe, jak te podczas dołków w 2015 lub 2018 roku.

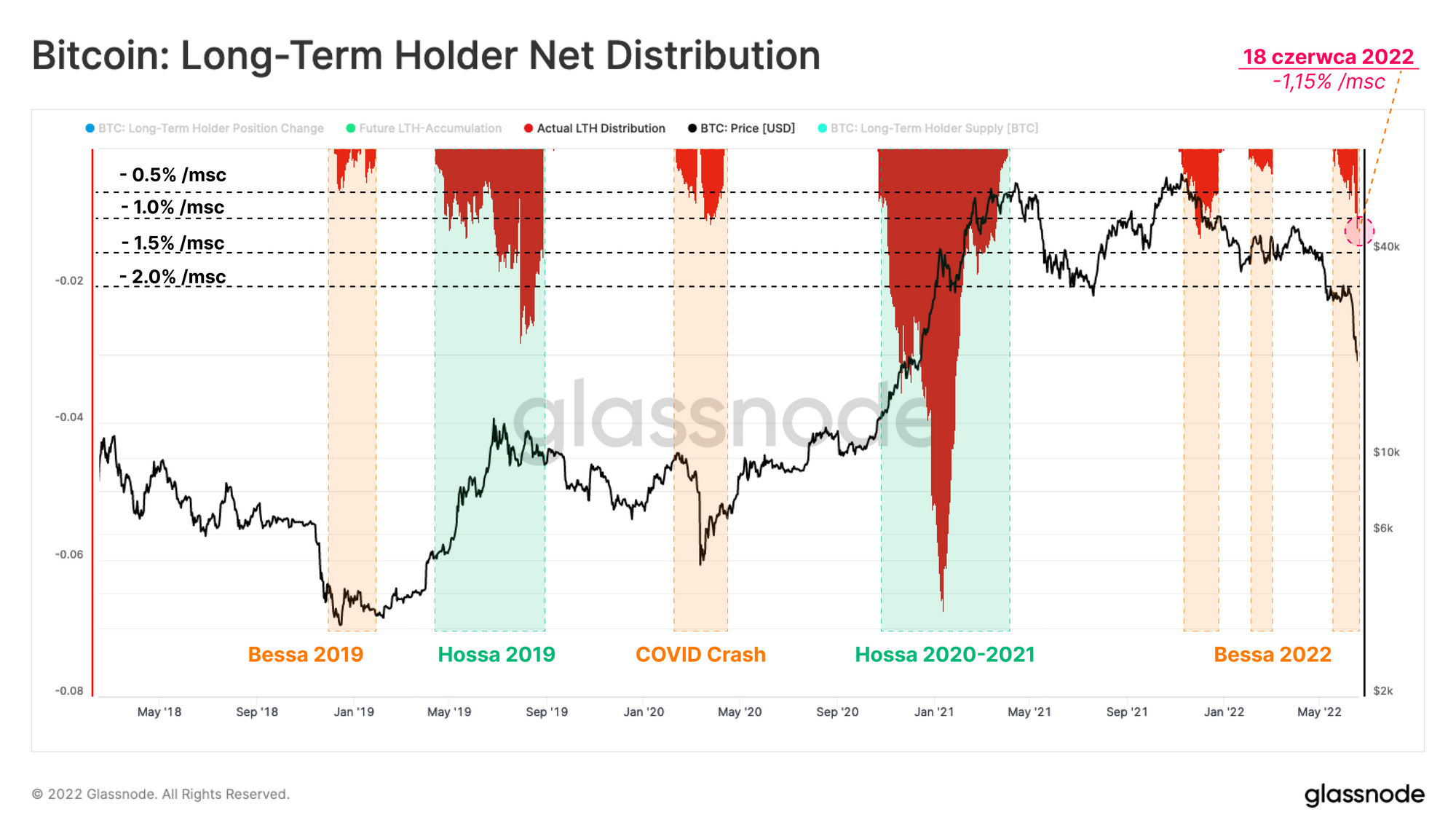

Możemy także prześledzić rozkład coinów netto LTH w okresie 30 dni, aby ocenić względną aktywność po stronie sprzedaży. Normalizujemy tutaj wartości według całkowitej podaży LTH, aby uzyskać porównawczy przegląd zachowania tych inwestorów podczas poprzednich bess.

Podczas ostatnich, ostrych spadków, inwestorzy długoterminowi wyprzedawali nieco ponad 1% ich podaży na miesiąc - tempo, które odpowiada COVIDowemu załamaniu rynku oraz korekcie po ATH w grudniu 2021 roku. Poziom ten jest niemal dwukrotnie większy niż maksymalne wypływy podczas bessy 2018-2019.

Warto zauważyć, że maksymalne wypływy inwestorów długoterminowych występują podczas hossy (zbieranie profitów), a nie bessy (panika doświadczonych inwestorów i realizacja strat).

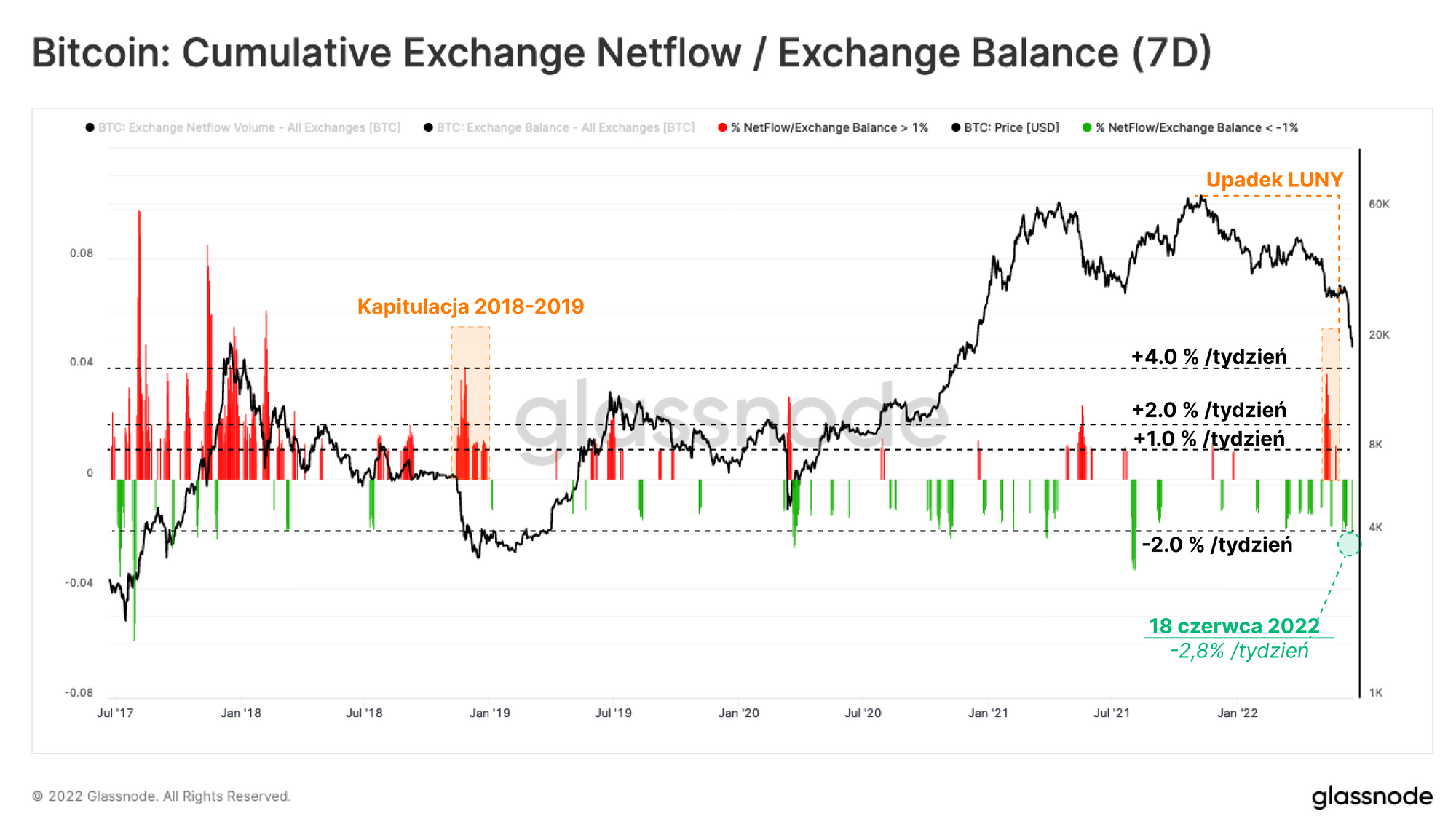

Śledzenie bólu na giełdach

Giełdy pozostają głównym obszarem handlu Bitcoinem i dlatego też opisanie wpływów coinów może pomóc udoskonalić nasze obserwacje odpowiedzi rynku na zmienności cenowe i spadki. Poniższy obrazek przedstawia jedynie momenty, w których tygodniowe wypływy (kolor czerwony) albo wypływy (kolor zielony) z giełd przekraczały 1% całkowitych balansów giełd.

Przegląd ostatnich znaczących wydarzeń:

- Bessa 2018-2019. Tygodniowe wpływy na poziomie powyżej 1% całkowitego balansu giełd utrzymywały się przez ponad miesiąc.

- Upadek LUNY - osiągnięto wpływy na poziomie ponad 4% całkowitego balansu giełd.

- Obecna sytuacja rynkowa. Wskaźnik wskazuje obecnie wartość 2,8% na korzyść wypływów z giełd, co przypomina pocovidowe wypływy.

W związku z tym, pomimo silnych spadków, giełdy odnotowały uszczuplenie swoich sald w tempie 2,8% całkowitego ich balansu w tym tygodniu.

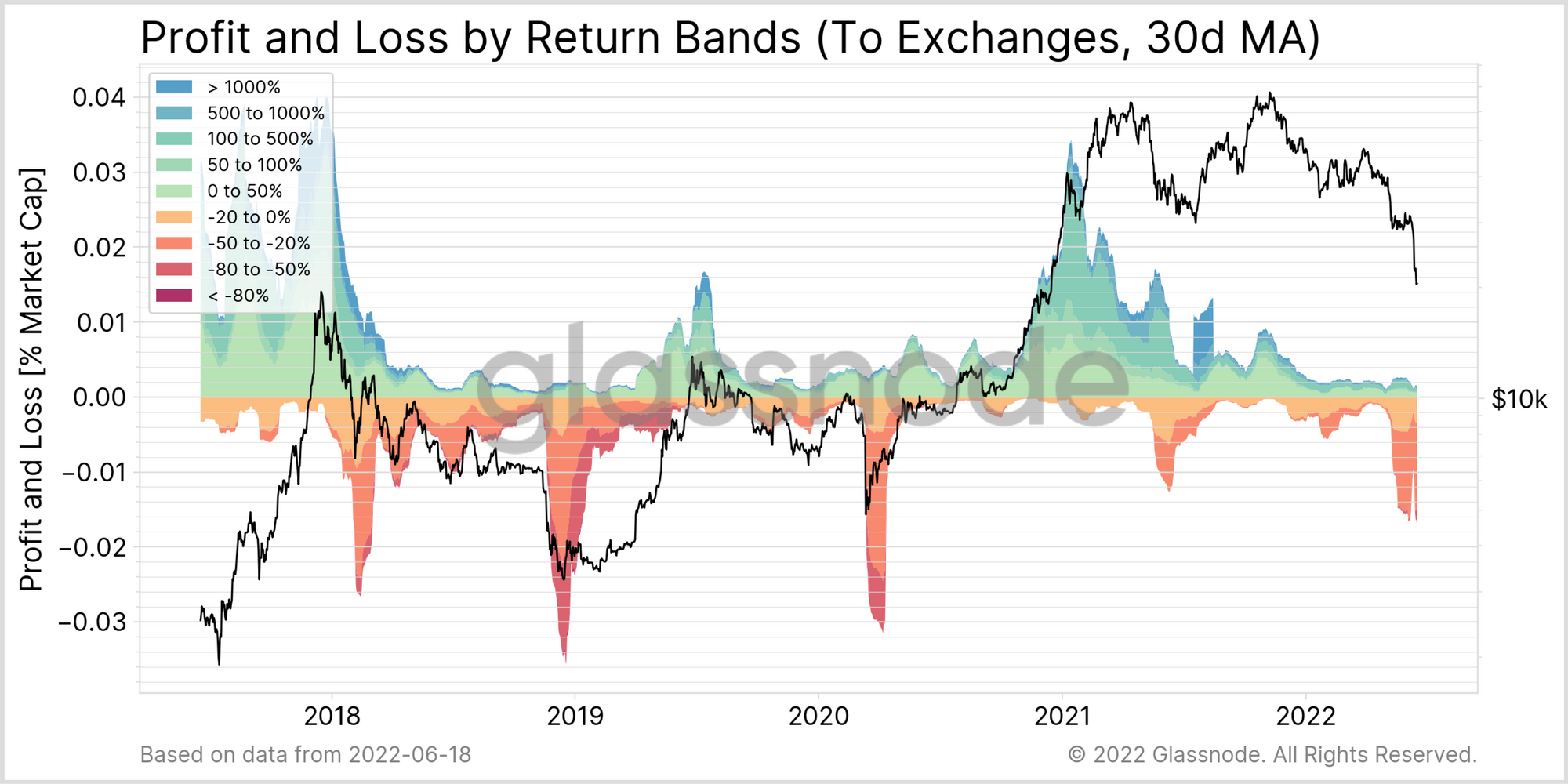

Scharakteryzujmy następnie rentowność wpływów na giełdę według stopnia zrealizowanych zysków i strat. Wpływy na giełdy w ciągu ostatniego miesiąca były głównie realizowane jako straty, przy czym całkowita wielkość tych strat wynosiła 1,5% kapitalizacji rynkowej.

Przekracza to spadki z maja-lipca 2021 roku, ale jest jedynie połowicznie tak dotkliwe jak dołki z bessy 2018-2019 roku oraz COVIDowych spadków.

Podsumowanie i wnioski

Od rekordowego notowania w listopadzie 2021 roku, Bitcoin doświadczył dwóch charakterystycznych faz kapitulacji. Pierwsza faza wywołana była przez sprzedaż ponad 80 tys. BTC przez Luna Foundation Guard, a druga, w tym tygodniu, przez silne delewarowanie całego rynku, zarówno on- jak i off-chain.

Górnicy znajdują się obecnie pod silnym naciskiem finansowym, gdyż notowania BTC znajdują blisko szacunkowego kosztu ich produkcji, dochody są znacznie poniżej średniej rocznej, a hash-rate widocznie spada z ATH. Rynek całościowo zrealizował ponad 7 miliardów dolarów strat w tym tygodniu, a inwestorzy długoterminowi dołożyli swoją cegiełkę w postaci sprzedaży 178 tys. BTC.

Tak jak opisywaliśmy w ostatnich cotygodniowych raportach (23 oraz 24), uczestnicy rynku Bitcoina poddawani są obecnie historycznie wysokiemu progowi bólu. Wydaje się, że przymuszeni sytuacją sprzedawcy napędzają większość ostatnich spadków. W nadchodzących tygodniach i miesiącach obserwować będziemy, czy pojawią się sygnały o wyczerpaniu puli sprzedawców.

Wszystkie aktualizacje produktów, usprawnienia i ręczne aktualizacje wskaźników oraz danych są rejestrowane w celach informacyjnych.

- Ulepszenia pulpitów nawigacyjnych: moduł wideo, funkcja przewijania pola tekstowego, zmiana rozmiaru.

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts