Bitcoin Se Enfrenta a Presión de Venta

Los participantes más alcistas se encuentran con dificultades, desde una menguante demanda en el blockchain, hasta las más de 4,7M de BTC que aún se sostienen con pérdidas no realizadas. En esta entrega, vamos a explorar el potencial de esta energía vendedora liderada por los inversores en pérdidas.

Los mercados de Bitcoin continuan luchando con ciertas dificultades, los precios operan bajo el máximo de la semana de 44.659$, y cierran incluso por debajo del nivel de soporte psicológico de los 40.000$, en torno a los 38.144$. La fragilidad que estamos viendo tanto en Bitcoin como en los mercados tradicionales, no es más que un reflejo del riesgo y la incertidumbre que perduran, asociados a las subidas de los tipos de interés por parte de la Reserva Federal que se esperan en marzo, el miedo ante el conflicto ucraniano, al igual que al aumento de los disturbios en Canadá y en muchos otros lugares.

Al tiempo que la tendencia bajista se hace más y más profunda, la probabilidad de haber entrado en un mercado bajista sostenido es algo que lógicamente se espera que aumente, ya que la actual inclinación del mercado y la magnitud de pérdidas que acarrean los inversores ahora, dejan una huella que pesa mucho sobre el sentimiento generalizado. Cuanto más tiempo los inversores mantengan posiciones en pérdidas, y por tanto cuanto más se engrosen sus pérdidas no realizadas, más crece la posibilidad de que esas monedas terminen siendo gastadas y vendidas.

Siendo así, en este informe nos vamos a enfocar en la ‘energía vendedora potencial’ que sigue estando presente en la oferta monetaria, principalmente en el volumen de oferta que está siendo aguantada con pérdidas no realizadas, y quienes son los dueños de esas monedas.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés y Turco.

Panel On-chain Semanal

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

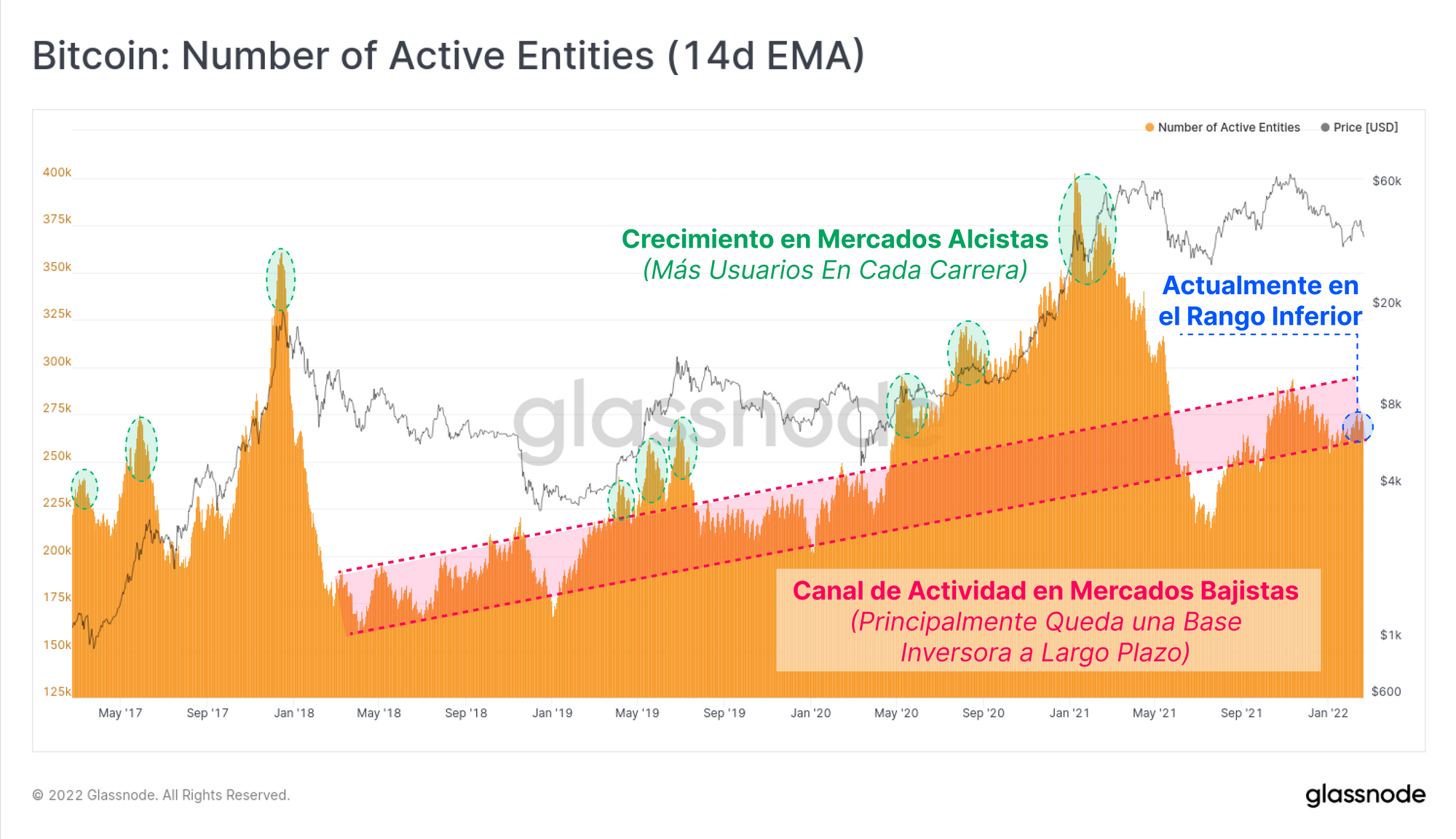

El Canal del Mercado Bajista

Una de las señales más características de los mercados bajistas de Bitcoin es la falta de actividad en el blockchain. Algo que se puede identificar mediante herramientas como las Carteras/Entidades Activas, que nos sirven como referencia del nivel de usuarios, o como las métricas de demanda de espacio por bloque como el Recuento de Transacciones, y el gasto en Comisiones del Blockchain que pagan los usuarios al solicitar su inclusión en el siguiente bloque.

La siguiente gráfica muestra el número de Entidades Activas que han estado usando el network de Bitcoin a lo largo de los últimos 5 años.

- Los Mercados Alcistas son fácilmente identificables como periodos con una creciente demanda de usuarios del network, típicamente con un mayor número de entidades activas con cada nuevo impulso alcista (crecimiento neto de usuarios).

- Los Mercados Bajistas se caracterizan por ser periodos de relativamente baja actividad dentro del network, y un interés minorista bastante mermado, lo que viene resaltado en el canal rojo de la gráfica. La parte inferior de este canal ha ido aumentado de manera casi linear y progresivamente, lo que sugiriere que la base inversora de Bitcoin (los HODLers) continúa creciendo a largo plazo.

Aunque esta semana sin embargo, la magnitud de actividad en el blockchain está visitando la zona inferior del canal de los mercados bajistas, lo que difícilmente puede interpretarse como señal de que haya un interés renovado y una mayor demanda por el activo.

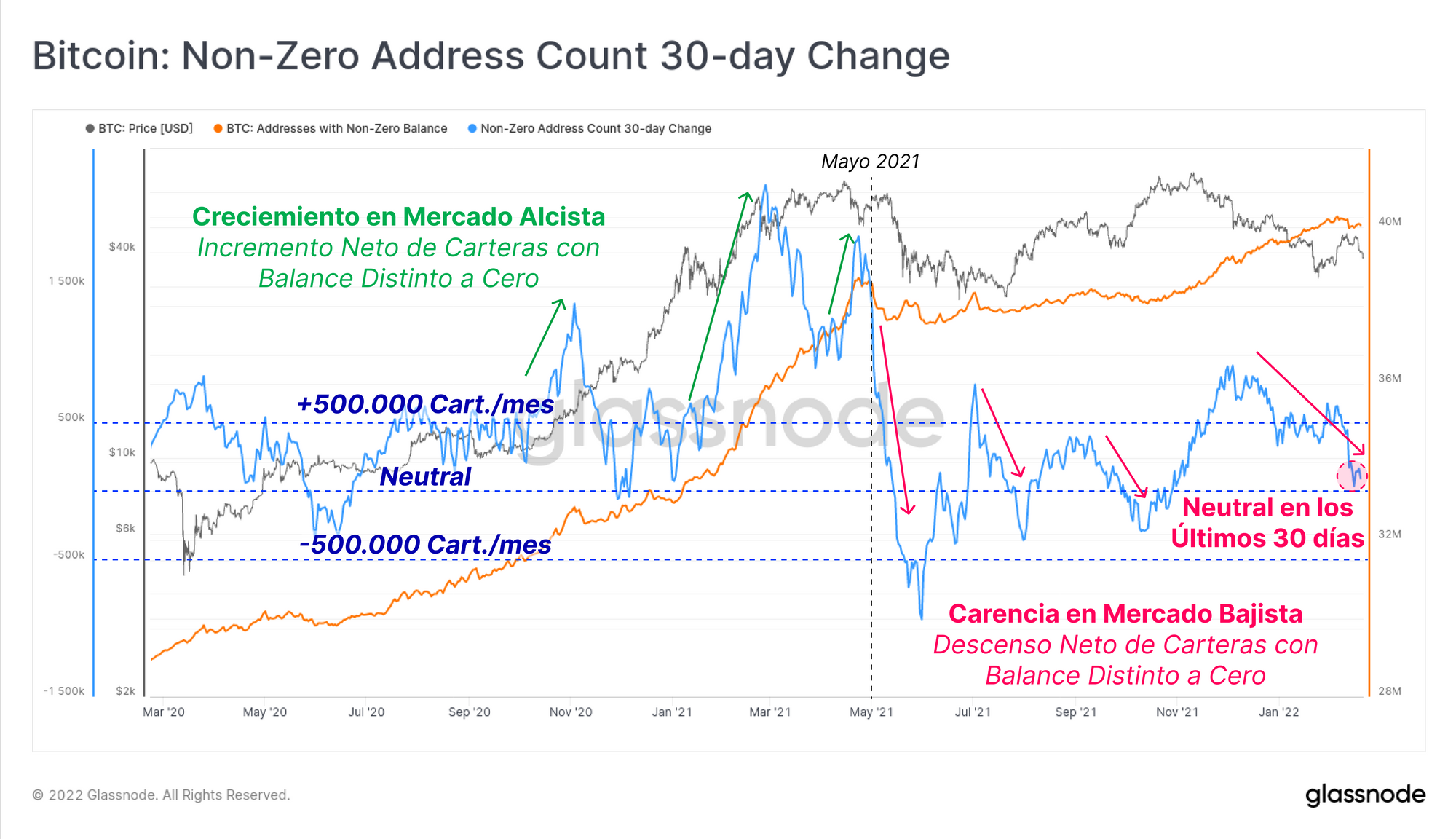

Esta observación viene respaldada por el cambio de 30 días en las carteras con balance distinto a cero. Aunque se trate de una manera de medir la demanda de la base de usuarios relativamente rudimentaria, es cierto que los periodos de alta demanda y acumulación de oferta, vienen normalmente acompañados por un crecimiento en la creación de transferencias, y un mayor recuento de carteras con balance distinto a cero (y vice versa).

Mientras que la macro tendencia en la creación de carteras con balance distinto a cero es ascendente, en estos últimos 30 días esta tendencia se ha suavizado. Es el resultado de que algunos inversores han vaciado por completo el balance de sus carteras. A lo largo del último mes, cerca de 219.000 carteras (el 0,54% del total) han sido vaciadas, con lo que es una métrica a la que prestar atención en caso de que esto suponga el comienzo de un periodo de salidas netas de usuarios del network (tal y como pudimos ver en mayo del 2021).

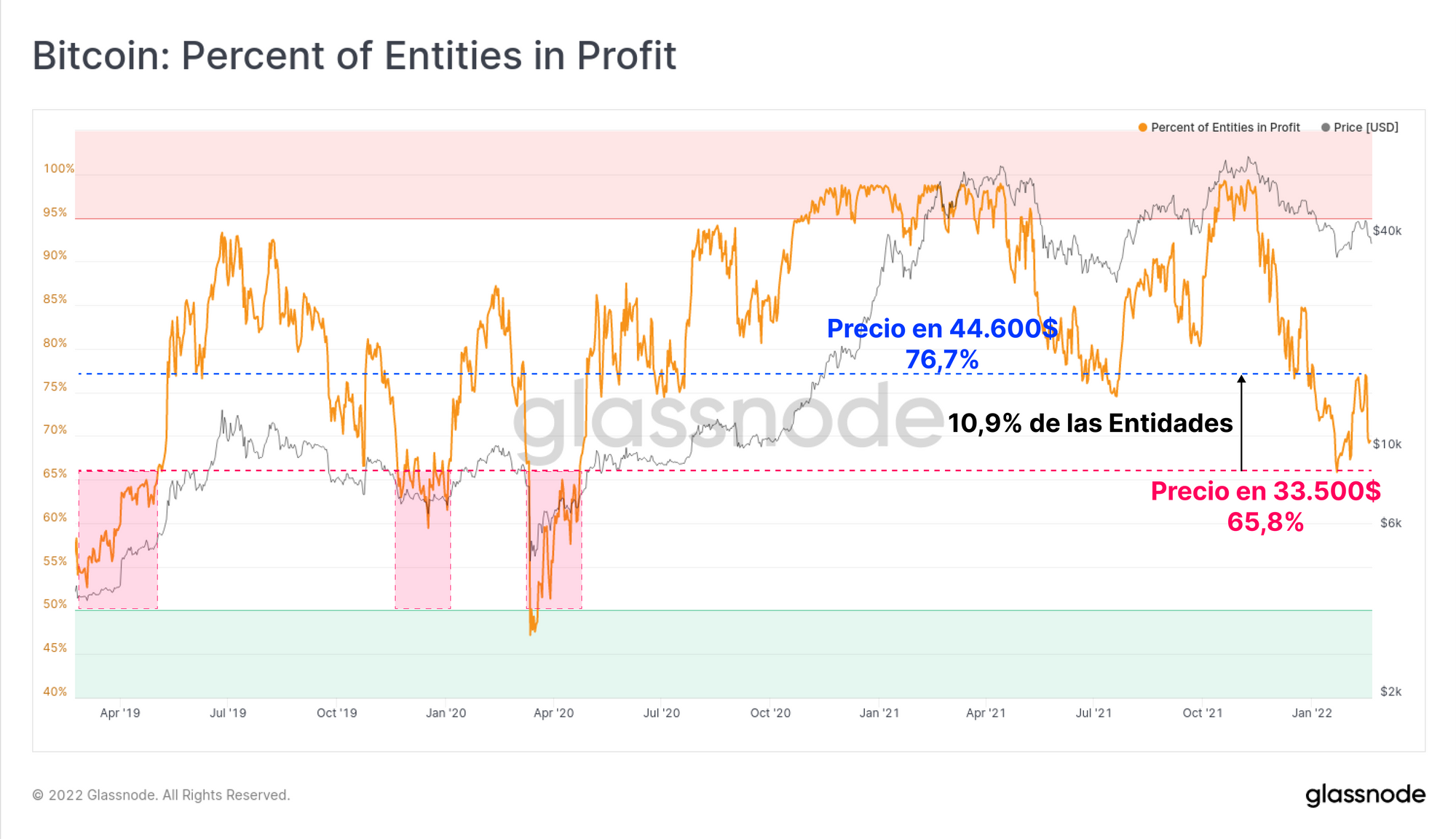

Una causa probable de este comportamiento de gasto se asocia al coste económico, y el dolor psicológico que supone mantener una inversión perdedora. Se puede observar cómo en la siguiente gráfica la proporción de entidades del blockchain con ganancias oscila ahora entre el 65,78% y el 76,7% del network.

El otro lado de la moneda es que más de un cuarto de todas las entidades del network sostiene posiciones que están dando pérdidas. Es más, aproximadamente el 10,9% del network tiene su coste base entre 33.500$ y 44.600$, con muchos habiendo comprado en semanas recientes. Si el mercado fracasa en su intento de establecer una tendencia alcista sostenible, estos mismos usuarios son precisamente los que estadísticamente más probabilidades tienen de convertirse en una fuente más de presión vendedora, especialmente si se sigue operando a precios por debajo de su coste base.

Se Amontonan las Pérdidas de los Inversores a Corto y a Largo Plazo

Una de las principales herramientas que solemos utilizar para evaluar el estado de rentabilidad de las monedas que se gastan (y que asumimos se venden) es la esperanza de vida, definida como el tiempo que pasa desde que una moneda fue movilizada por última vez en el blockchain. Estadísticamente hablando, cuanto más tiempo una moneda permanece latente, más probabilidades tiene de mantenerse en ese estado de latencia.

Esto nos lleva hasta nuestra definición de inversores a Largo Plazo (>155 días, azul) y a Corto Plazo (<155 días, rojo), ya que son una representación de las monedas que tienen una alta o baja probabilidad de ser gastadas y vendidas, respectivamente.

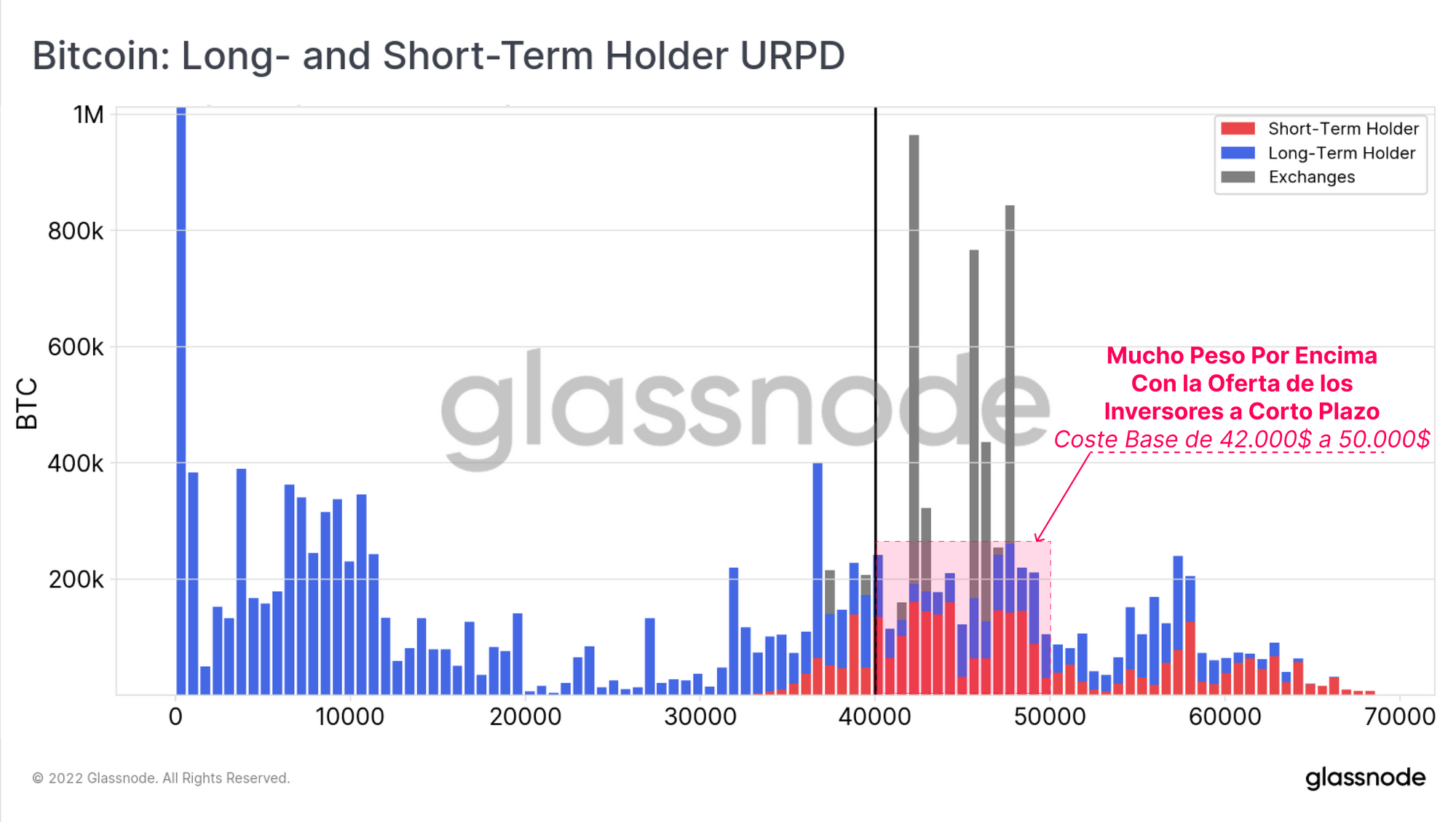

Utilizando estos dos grupos, podemos desglosar la distribución de precios en que cada moneda de la oferta se movió por última vez. Lo hacemos para estudiar qué niveles de precios se pueden asociar con grandes constelaciones de coste base inversor. Lo que más llama la atención es la altísima concentración de oferta entre los 42.000$ y los 50.000$, y que está en posesión de los inversores a corto plazo.

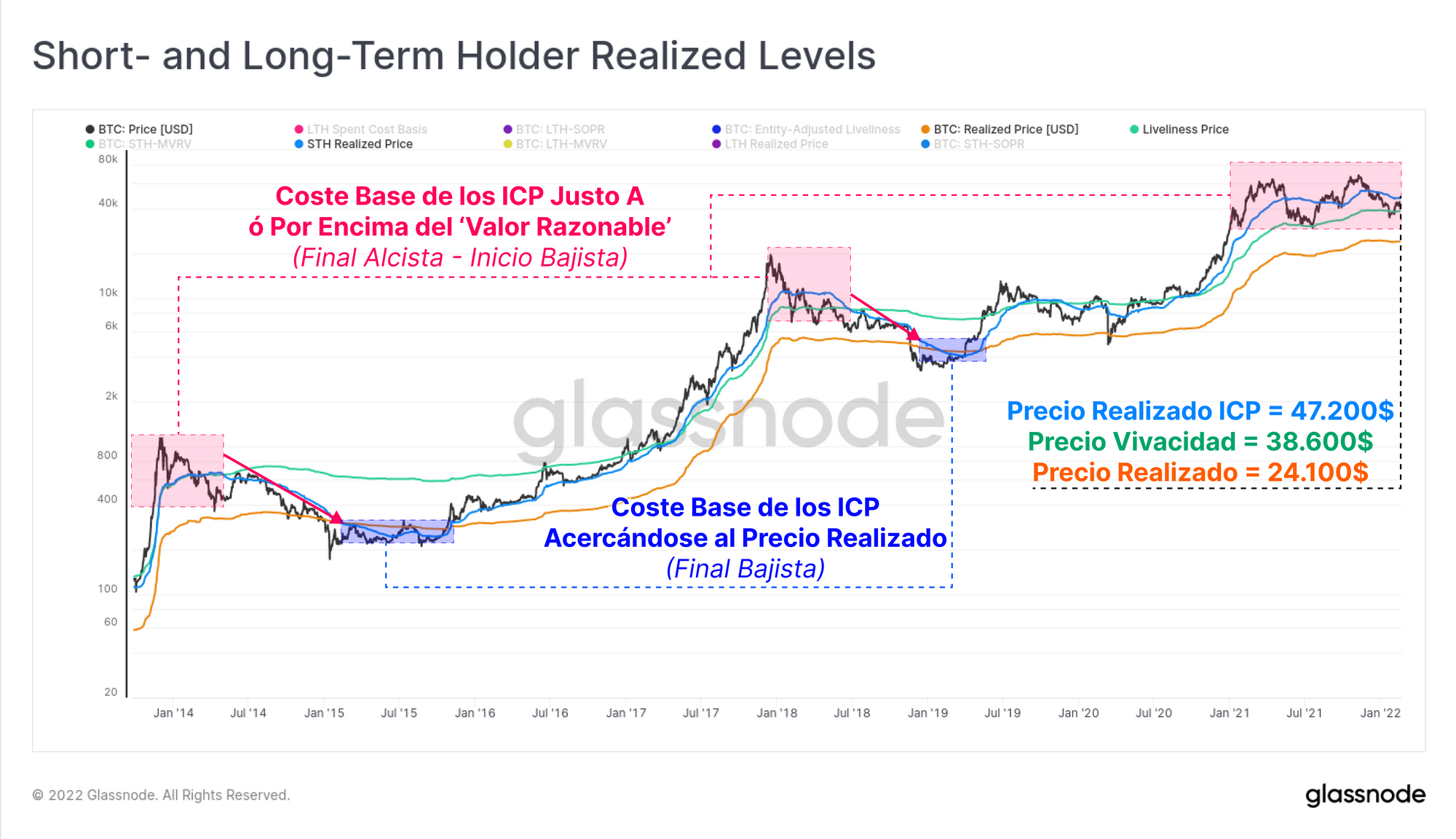

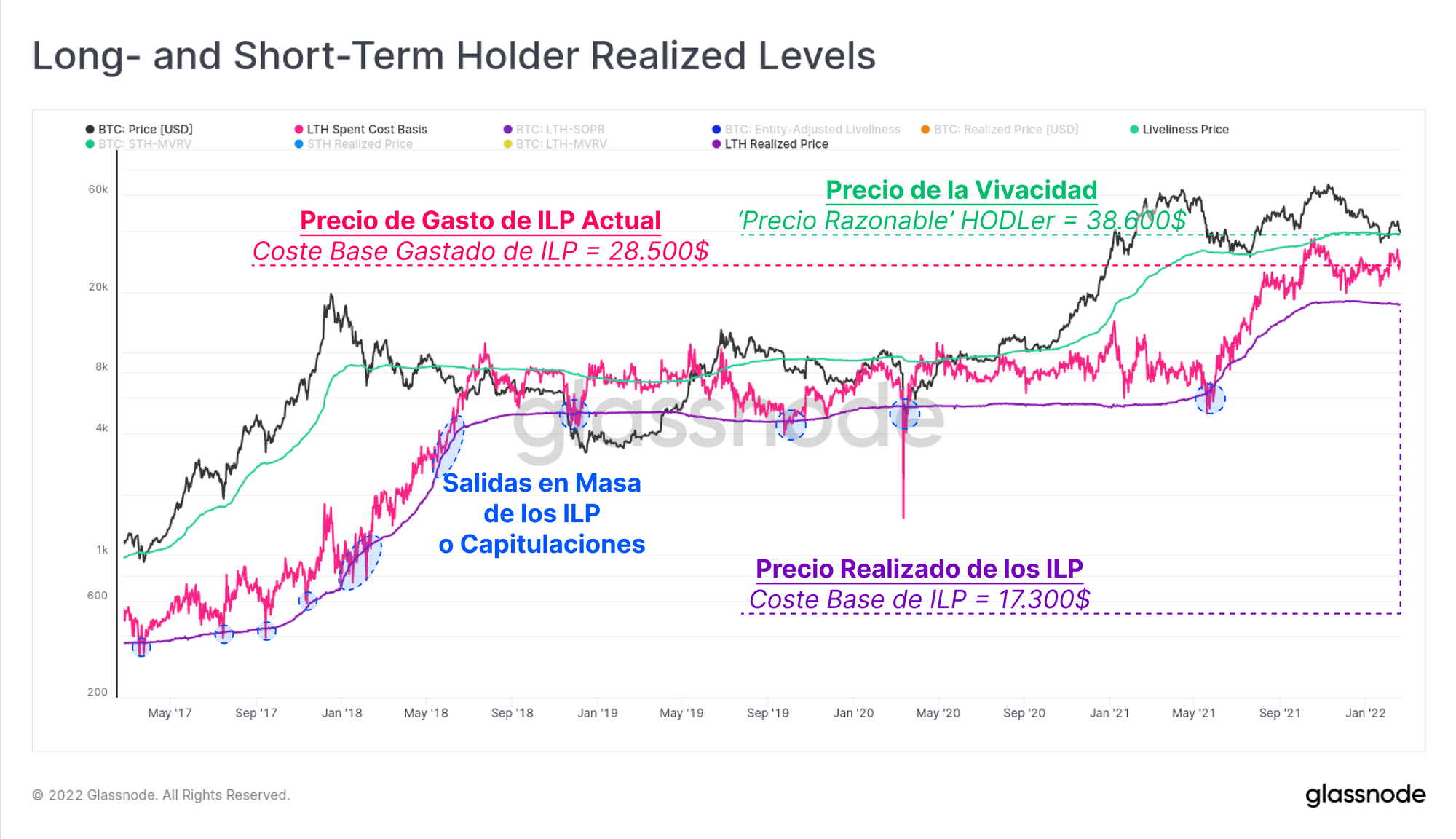

Como barómetro de cuánto exactamente están los Inversores a Corto Plazo (ICP) sufriendo actualmente, podemos calcular el Precio Realizado de los ICP (coste base agregado) al dividir el precio entre el Ratio entre el Valor de Mercado y el Valor Realizado (resultado en azul). Nos indica que los ICP tienen de media su coste base en los 47.200$, y en estos momentos (precio de BTC a 38.100$) supone una pérdida media no realizada de en torno al -19,3%.

Además, el precio realizado de los ICP se ubica ahora por encima del Precio de la Vivacidad (38.600$) lo que nos proporciona una estimación de lo que sería el ‘Valor Razonable HODLer’. Tanto en los mercados bajistas del 2013-14, como en el del 2018, cuando los ICP tienen monedas adquiridas muy por encima de este valor razonable estimado, eso nos ha indicado que a la tendencia bajista aún le queda un tiempo hasta restablecer el nuevo suelo del precio.

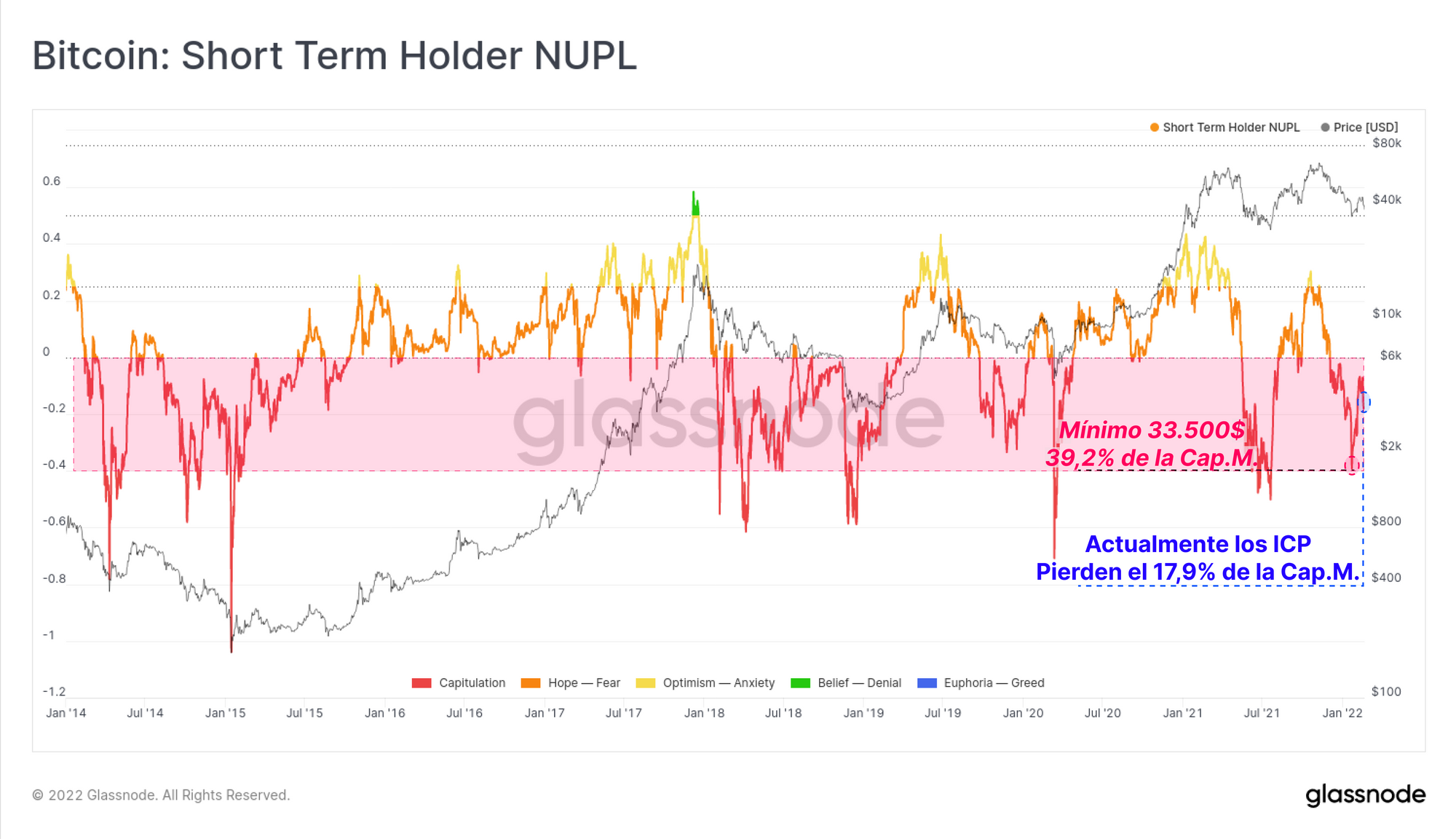

La métrica de las Pérdidas/Ganancias No Realizadas de los Inversores a Corto Plazo nos deja ver la magnitud de las pérdidas que sostienen estos ICP en proporción a la Capitalización de Mercado de Bitcoin.

Cuando establecimos el reciente mínimo de 33.500$, este Ratio alcanzó un -39,2%, un nivel de rentabilidad extremadamente pobre, y un nivel que raramente atravesamos si no estamos en lo más profundo de un desplome en medio de un mercado bajista. Los ICP llevan aguantando sus monedas en pérdidas ya dos meses, lo que podría considerarse como una señal de resistencia y fortaleza, pero igualmente debe entenderse también como el muy probable foco de resistencia que es.

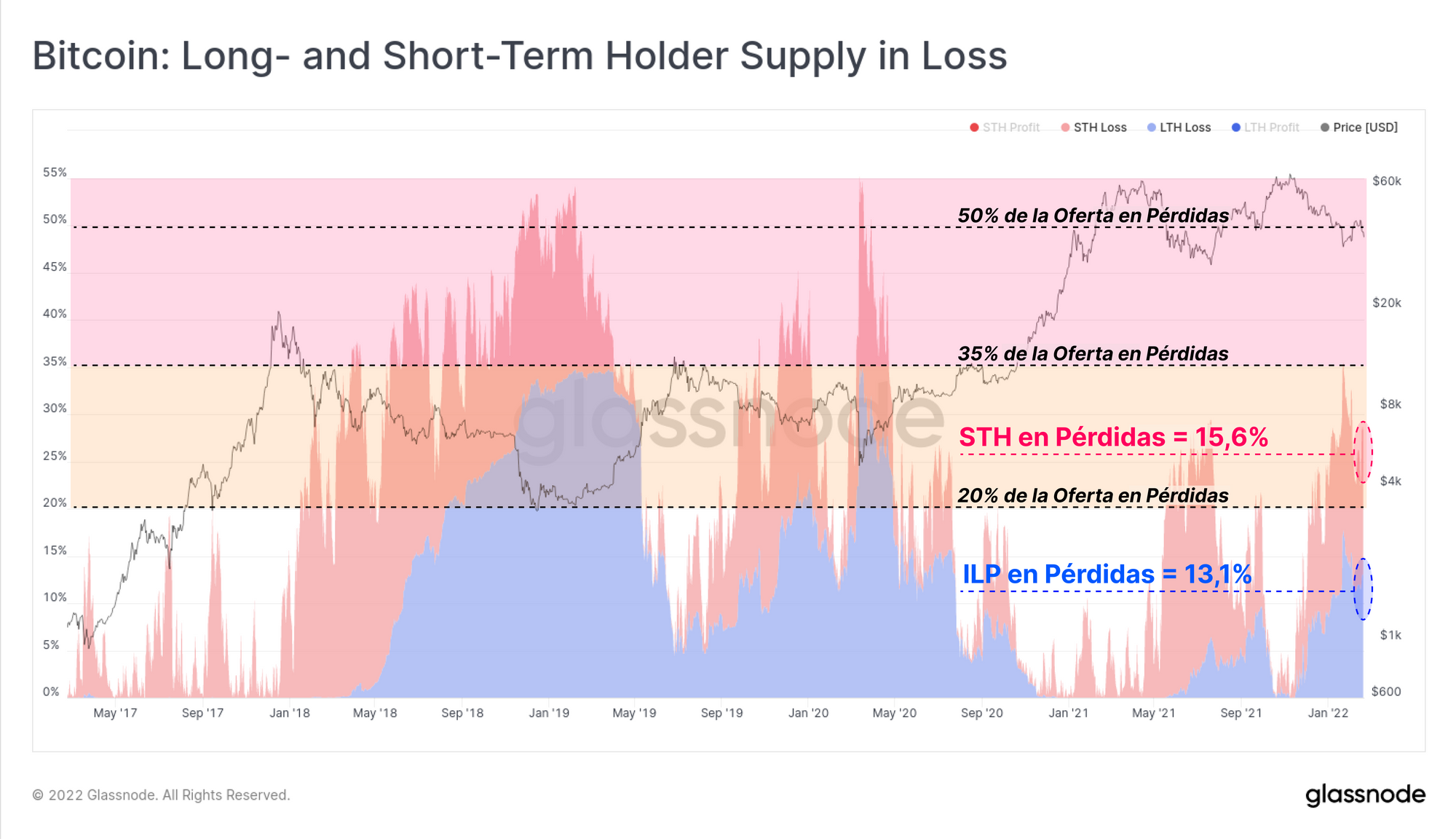

Si observamos a ambos grupos, encontramos una partición casi idéntica de oferta en pérdidas que está en manos manos de los Inversores a Largo Plazo y los Inversores a Corto Plazo. A tener en cuenta que los porcentajes de oferta que se muestran son una proporción de la oferta total que reside fuera del balance de los exchanges (denominada Oferta Soberana).

- La oferta de los ICP que da pérdidas representa actualmente el 15,6% de la Oferta Soberana (2,56M de BTC).

- La oferta de los ILP dando perdidas supone el 13,1% de la Oferta Soberana (2,14M de BTC).

La envergadura de la oferta monetaria total con pérdidas no realizadas es ahora mayor que durante el periodo de mayo a julio del 2021, pero a penas la mitad de lo que llegó a ser durante la fase más oscura del mercado bajista del 2018, y durante la purga de marzo del 2020.

A pesar de todo, tenemos un 28,7% de la Oferta Soberana actualmente en números rojos (4,70M de BTC), lo que una vez más supone muchas trabas para que las fuerzas alcistas del mercado puedan asentar una recuperación convincente.

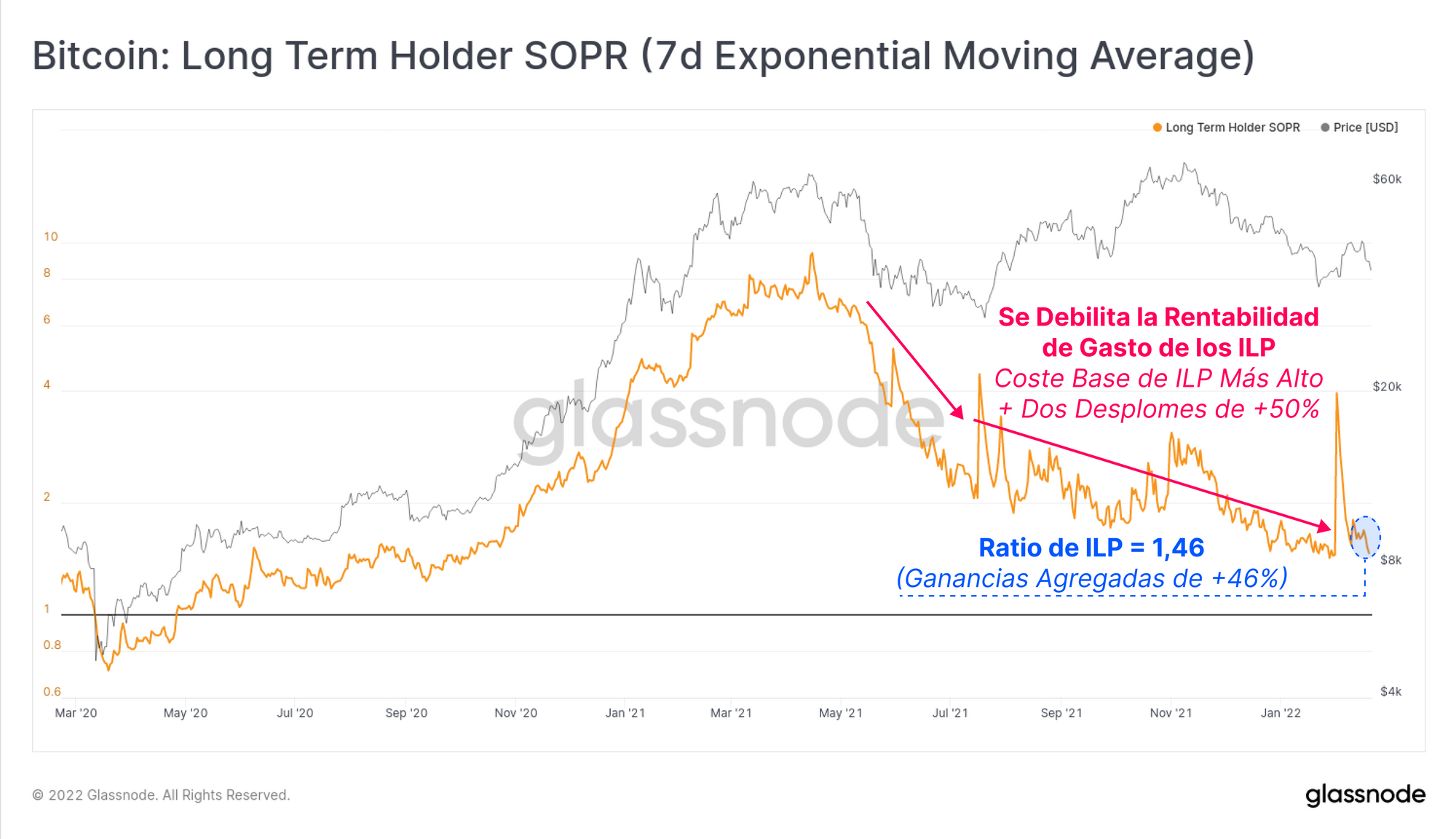

Centrándonos ahora en los Inversores a Largo Plazo, vamos a revisar su Ratio de Ganancias por Gasto para conocer la rentabilidad de las monedas que se gastan en el blockchain pertenecientes a este grupo.

- Valores altos del Ratio indican mayores ganancias realizadas, algo que observamos típicamente cerca de los picos de un mercado alcista.

- Valores bajos del Ratio indican que la rentabilidad de las monedas que se gastan se estrecha, y es normalmente el resultado de combinar una acción de precio bajista, con un coste base agregado de los ILP inferior (hace 155 días el precio rondaba los 40.000$ aproximadamente).

En estos momentos, el Ratio regresa a unos valores bajos relativos de 1,46, sugiriendo que las monedas que los ILP están gastando, están realizando unas ganancias agregadas bastante modestas de en torno al 46%. Históricamente, la disminución de los valores de este ratio es característica de macro lateralizaciones y las tendencias de los mercados bajistas.

Siguiendo con el concepto de utilizar el Ratio de Ganancias por Gasto de los Inversores a Largo Plazo como un ‘múltiplo de las ganancias realizadas’, podemos estimar el Precio de Gasto de los ILP (rosa). Este modelo muestra el precio medio al que fueron acumuladas anteriormente las monedas que los ILP gastan hoy en día.

El modelo se asienta actualmente sobre los 28.500$, es decir prácticamente en el punto medio entre el Precio Realizado de los ILP (coste base de los ILP), y el Precio de la Vivacidad (‘Precio Razonable’ HODLer). Una vez más, este tipo de comportamiento es indicativo de una falta de macro-dirección en el mercado, y fue precisamente lo que vivimos durante el mercado bajista del 2019-20.

Posiblemente esto deje la puerta abierta a que se produzca un evento de capitulación final, en el que el Precio de Gasto de los ILP cae de nuevo sobre el Precio Realizado de los ILP. O tal vez esta nueva tendencia general en la que los ILP se aferran a su oferta monetaria, y utilizan productos derivados para resguardarse del riesgo, simbolice que puede que estemos ante el mercado bajista más constructivo de todos los que hemos visto hasta ahora.

Resumen y Conclusiones

En términos generales, el mercado de Bitcoin sufre el desarrollo de numerosos elementos bajistas, que abarcan desde una actividad en el blockchain muy debilitada (un indicativo de la demanda), hasta unos enormes volúmenes de oferta que están siendo aguantados en pérdidas (potencial presión vendedora). Tenemos un total de 4,70M de BTC atravesando un momento difícil actualmente, de los cuales el 54,5% está en manos de los Inversores a Corto Plazo, los cuales estadísticamente tienen más posibilidades de gastarlas, por lo que sin duda los participantes de índole más alcista tienen un durísimo trabajo por delante.

Aunque, a pesar de la retracción que lleva en curso más de tres meses, las dinámicas de oferta subyacentes se mantienen considerablemente más constructivas que en cualquiera de los mercados bajistas anteriores. Tal y como comentábamos en las tres últimas entregas de nuestro informe (semana 5, 6 y 7), los inversores de Bitcoin parecen mucho más predispuestos a aguantar lo que venga (HODL), y usar los productos disponibles en el mercado de derivados para acotar riesgo antes que vender en Spot, para evitar reducir así su exposición al activo.

Tiene todo el aspecto de un mercado bajista. Pero tened en mente que, a largo plazo, son los mercados bajistas los artífices de los mercados alcistas que les siguen.

Actualización de Productos

Todas las actualizaciones de nuestros productos, mejoras, ajustes manuales a las métricas y sus datos quedan plasmados en nuestro registro de datos para su referencia.

- Estreno de nuevas métricas Adopción SegWit, Adopción Taproot, Proporción de Transacciones Gastadas por Tipos.

- Lanzamiento del Balance Mt. Gox Trustee y Balance Wrapped BTC (WBTC).

- Mejoras en los balances de los exchanges FTX y BItfinex.

- Lanzamiento del Informe Uncharted Edición #9.