La Subida de los Tipos Hunde los Mercados

Los inversores más alcistas afrontan mucha presión esta semana, los precios caen hasta los 33.800$, y la rentabilidad ~10%. Se ha contagiado a los productos ETF, reducido la oferta de monedas estables, y aumentando la urgencia para depositar monedas en exchanges.

Esta semana los mercados han sufrido alta volatilidad y más recorrido bajista, todo apunta a que es una respuesta del mercado ante la decisión de la Reserva Federal de subir los tipos de interés un 0,5%. Inicialmente la respuesta fue buena cuando se conocía por primera vez la noticia el miércoles, haciendo incluso que Bitcoin se propulsase hasta el máximo semanal de 39.881$. No obstante, la inercia alcista no llegó muy lejos, y los mercados terminaron por desplomarse con fuerza el jueves, empujando a Bitcoin un -13,8% en caída hasta los 33.890$.

En esta edición, vamos primero a evaluar en qué estado se encuentra la rentabilidad del network, y cómo ha cambiado relativa al ‘umbral del dolor del mercado bajista’ que estudiábamos la semana pasada. Después adoptaremos una perspectiva más holística para observar el comportamiento ante la reciente fragilidad en los precios a lo largo de diferentes sectores del mercado:

- El espacio de transacción del blockchain y la urgencia presente en el mempool.

- Los ingresos y retiros de los exchanges para determinar la dirección de los flujos de capital.

- Los mercados de futuros y las liquidaciones para evaluar riesgos de desapalancamiento.

- El flujo de fondos hacia los ETFs que se operan desde los exchanges canadienses. La primera contracción seria de monedas estandarizadas desde hace años.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués y Persa.

Panel On-chain Semanal

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

Los Inversores Más Alcistas Se Enfrentan a Mucha Presión

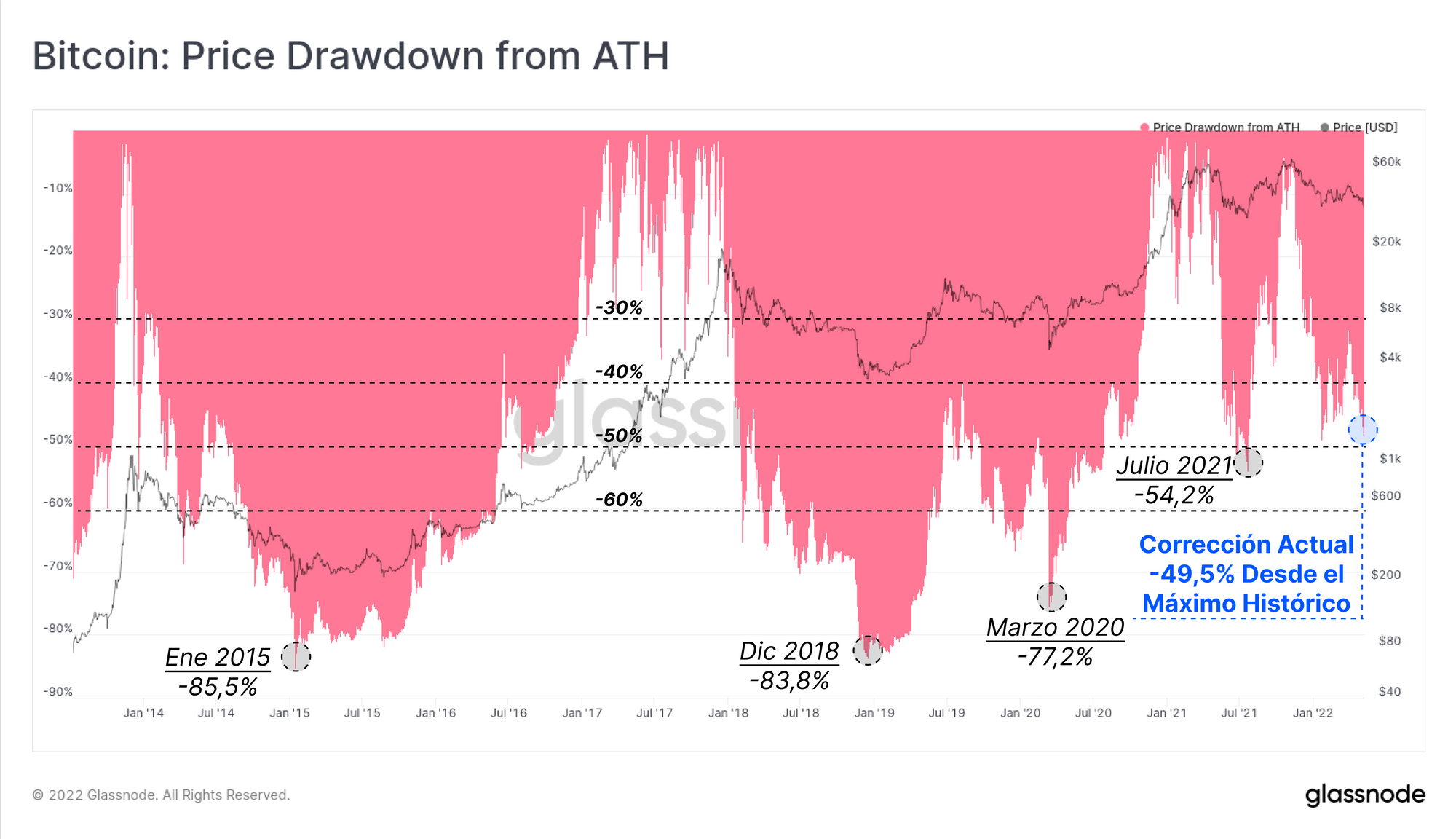

A medida que el precio de Bitcoin se desploma, los jugadores más alcistas cada vez están bajo más presión para establecer un nuevo suelo que dé soporte, lo que ocurre al tiempo que la rentabilidad del network sigue cayendo. El mercado de Bitcoin alcanza ya un -49,5% bajo el máximo histórico establecido en noviembre.

Aunque representa un retroceso significativo, sigue siendo algo modesto cuando lo comparamos con los mínimos que se imprimieron en los anteriores mercados bajistas de Bitcoin. en julio del pasado 2021 llegamos al -54,2% de corrección, y los mercados bajistas del 2015, 2018 y marzo del 2020 alcanzaron capitulaciones en sus mínimos del -77,2% y el 85,5% desde el Máximo Histórico del momento.

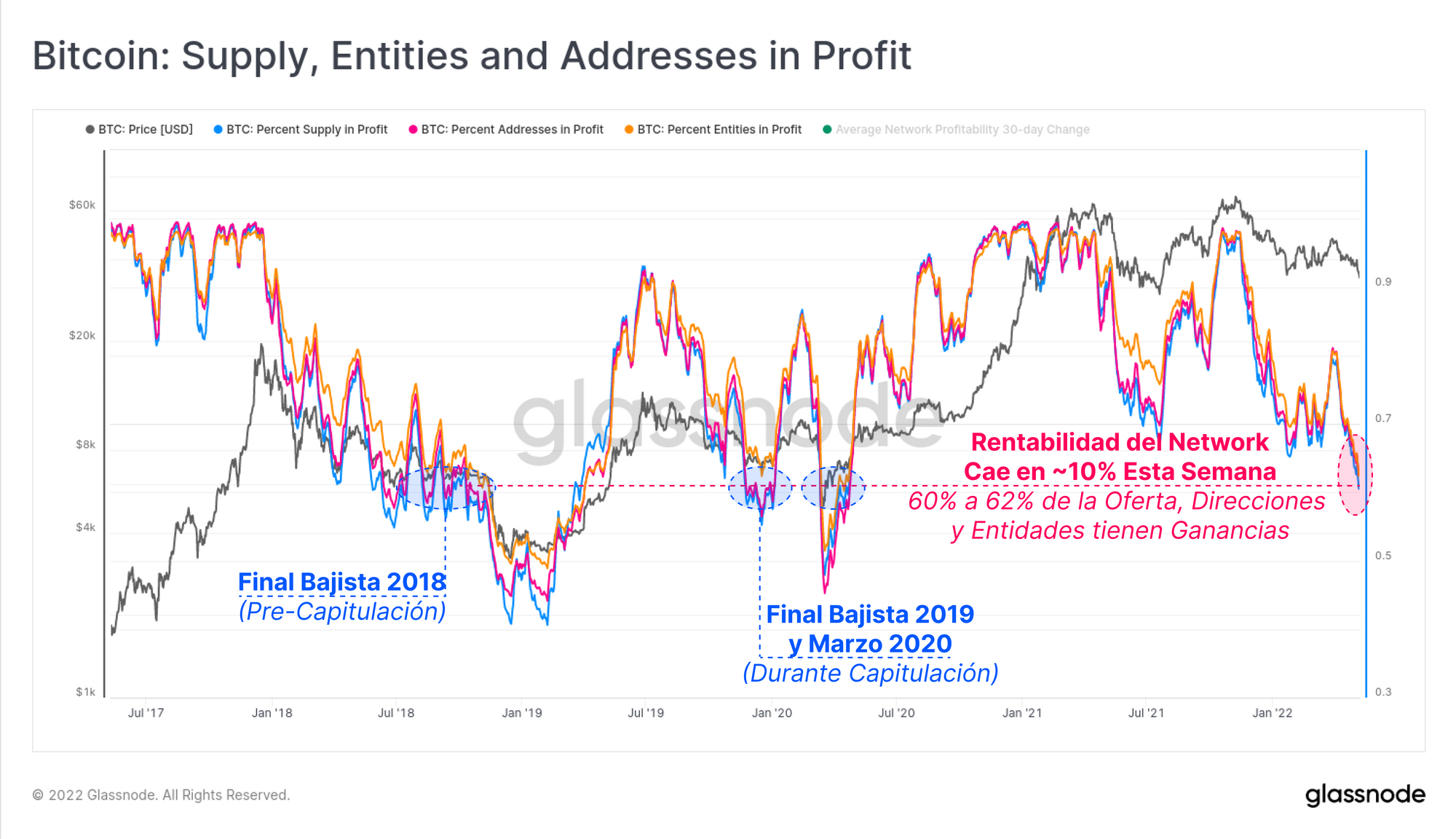

En la entrega de la semana pasada, profundizamos en un estudio acerca de cómo la rentabilidad del conjunto del network podría caer otro 10% (descrito como una caída en el porcentaje de direcciones, entidades y/o oferta en ganancias). En ese análisis, estimábamos que los precios necesitarían caer hasta cerca de los 33.600$ para alcanzar un denominado ‘umbral del dolor’ que fuera similar al que nos dejaron los anteriores mercados bajistas, cayendo así la rentabilidad global hasta en torno el 60% del network.

Ya que esta semana los precios han descendido hasta los 33.800$, hemos visto cómo este escenario se ha desarrollado en gran medida, y efectivamente un 10% adicional del network de Bitcoin se ha sumergido en pérdidas no realizadas. Las 3 métricas que trabajamos han disminuido desde un ~72% hasta entre el 60% y el 62% en ganancias. Son niveles que coinciden con la rentabilidad que teníamos durante los mercados bajistas de finales del 2018, y 2019-20. Aunque hay que tener en cuenta que en ambas instancias se producía antes del evento de capitulación y purga final.

De modo que, seguimos bajo riesgo de ver más acción bajista, lo que de hecho estaría dentro del ámbito histórico de desarrollo normal de los ciclos.

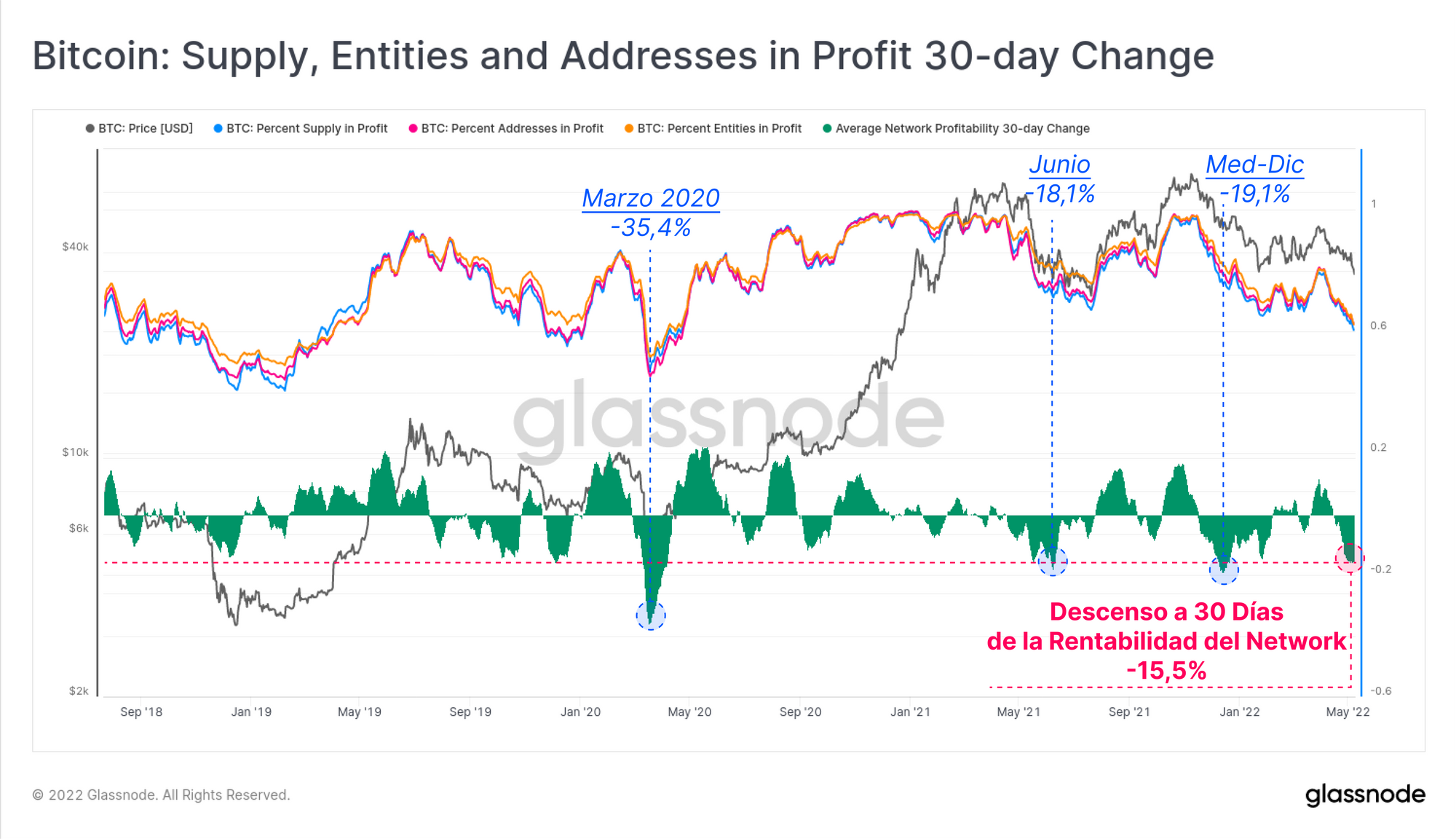

Dado que estas tres métricas tienden a moverse al unísono, podemos calcular de manera simple el cambio en la rentabilidad media del network en estos últimos 30 días. Esto nos da a entender la tasa de cambio del ‘estrés financiero’ que soportan los inversores de Bitcoin. A lo largo del último mes, el porcentaje del network de Bitcoin que ha caído en ganancias no realizadas es de media del 15,5%.

Este declive de rentabilidad es el cuarto más severo de los últimos 3 años, es comparable con el mes de julio, y diciembre del 2021, donde ambos nos dejaron descensos del -18,1% y -19,1%. El de marzo del 2020 sigue siendo el más significativo de la historia reciente, hizo que el -35% del network cayese a números rojos en apenas unos días.

La Reacción Dentro del Blockchain

Los mercados de Bitcoin se han ido haciendo cada vez más dinámicos a lo largo de los últimos años, haciendo que un análisis holístico requiera ahora una visión de los movimientos monetarios dentro del blockchain, los volúmenes relativos de los exchanges, los vehículos de inversión externos al blockchain (e.j. EFTs, ETPs), los mercados de derivados, y de las monedas estables. Con esto en mente, vamos ahora a evaluar la reacción que ha habido en estos distintos ámbitos del mercado.

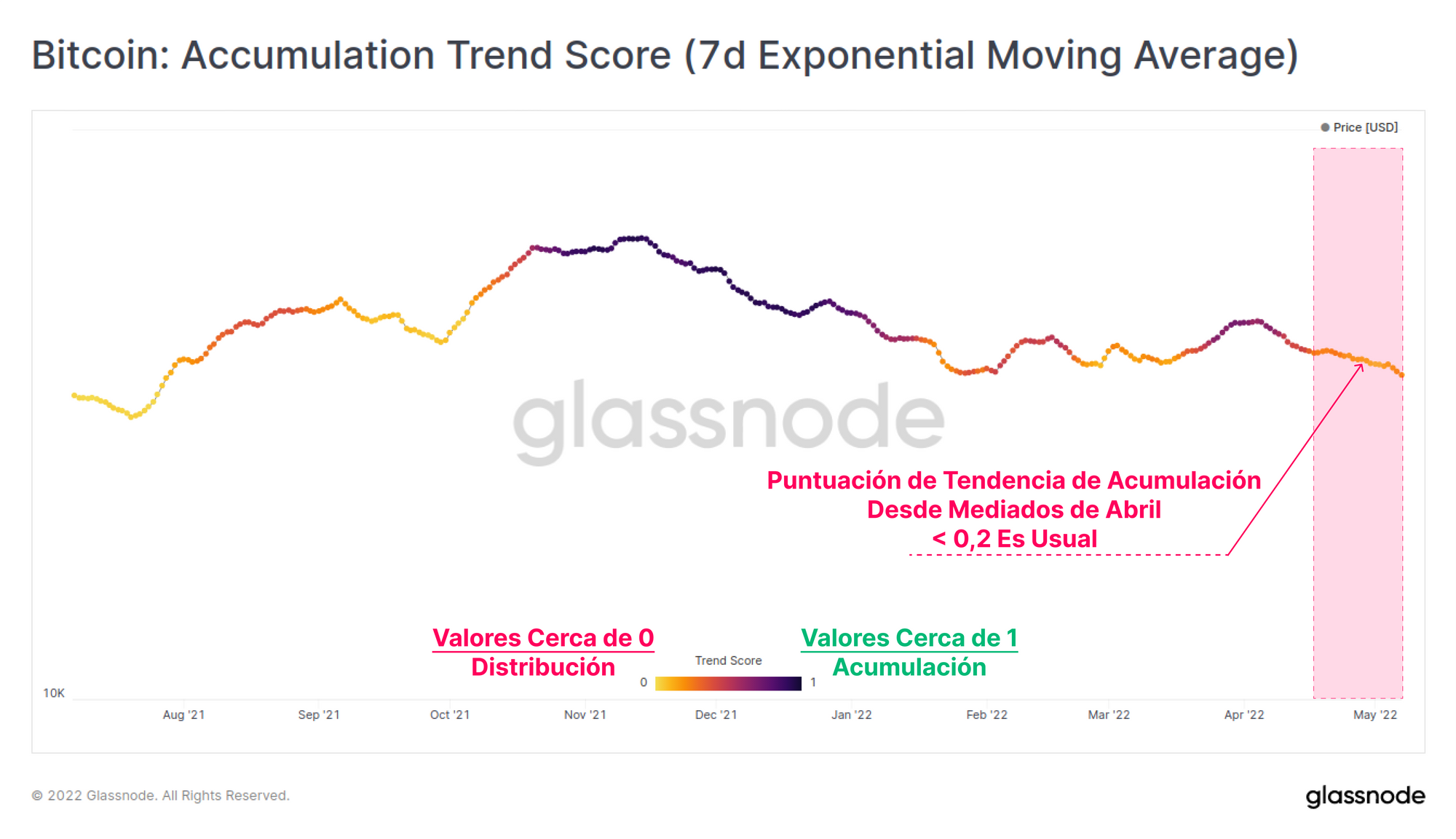

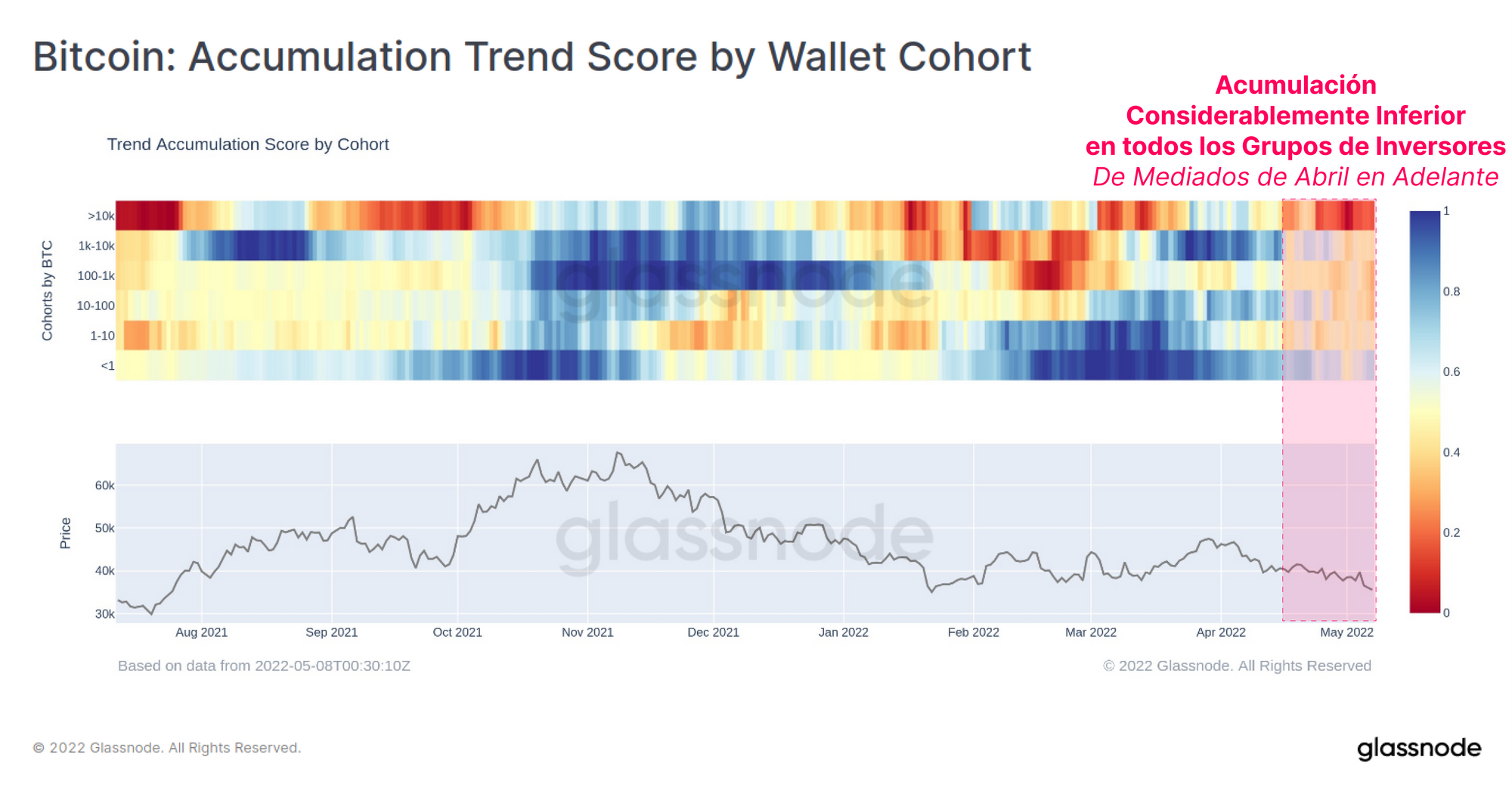

El indicador de tendencia de acumulación de Bitcoin se ha suavizado considerablemente este mes, imprimiendo valores de menos del 0,2 desde mediados de abril. Generalmente esto indica que hay vigente un comportamiento mucho más distributivo, con menos acumulación en marcha, y suele coincidir con precios más débiles en el mercado.

Podemos diseccionarlo aún más separando grupos por carteras, y encontramos que a lo largo y ancho, la mayoría de carteras desde camarones a ballenas, han ralentizado en gran medida sus tendencias de acumulación. Las entidades de mayor calibre con balances de >10.000 BTC han sido la fuerza distributiva más significativa de las últimas semanas, como puede observarse por los grandes valores rojos impresos en la métrica. Los pequeños inversores (<1BTC) son los acumuladores más persistentes, aunque su nivel de acumulación es notablemente inferior al que hubo durante los meses de febrero y marzo.

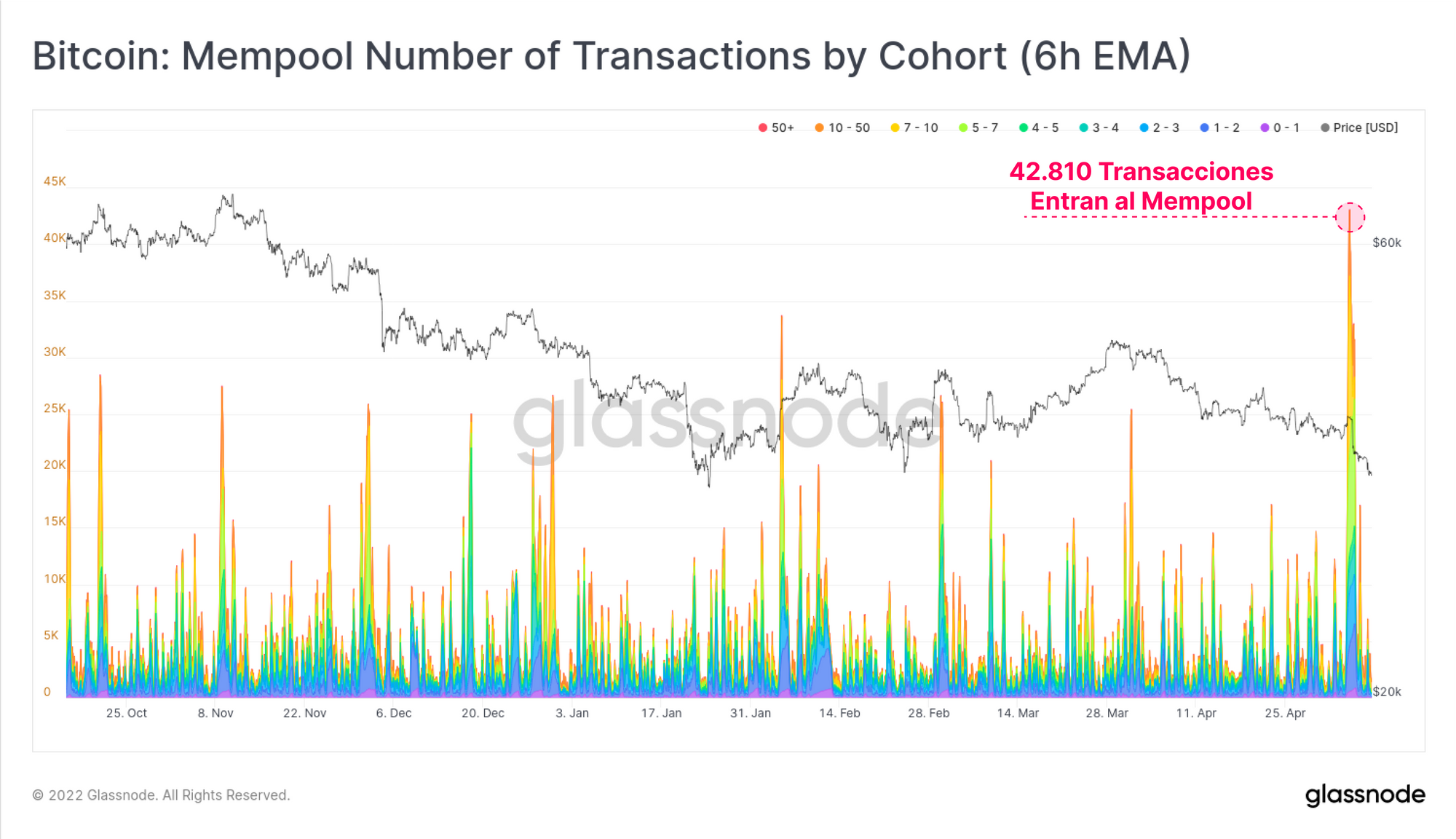

En tiempos de volatilidad y tensión en los mercados, es muy típico ver un gran flujo entrante de transacciones ‘urgentes’ llegar al mempool de Bitcoin, y se debe a las intenciones que tienen los inversores de acotar riesgo, vender, o re-colateralizar el margen en sus posiciones. A la par que el mercado se desplomaba esta semana, hemos visto una explosión de 42.800 transacciones llegar al mempool. Se trata del mayor flujo de actividad de transacciones desde mediados de octubre del 2021, (desde que se comenzó a monitorizar la actividad del mempool).

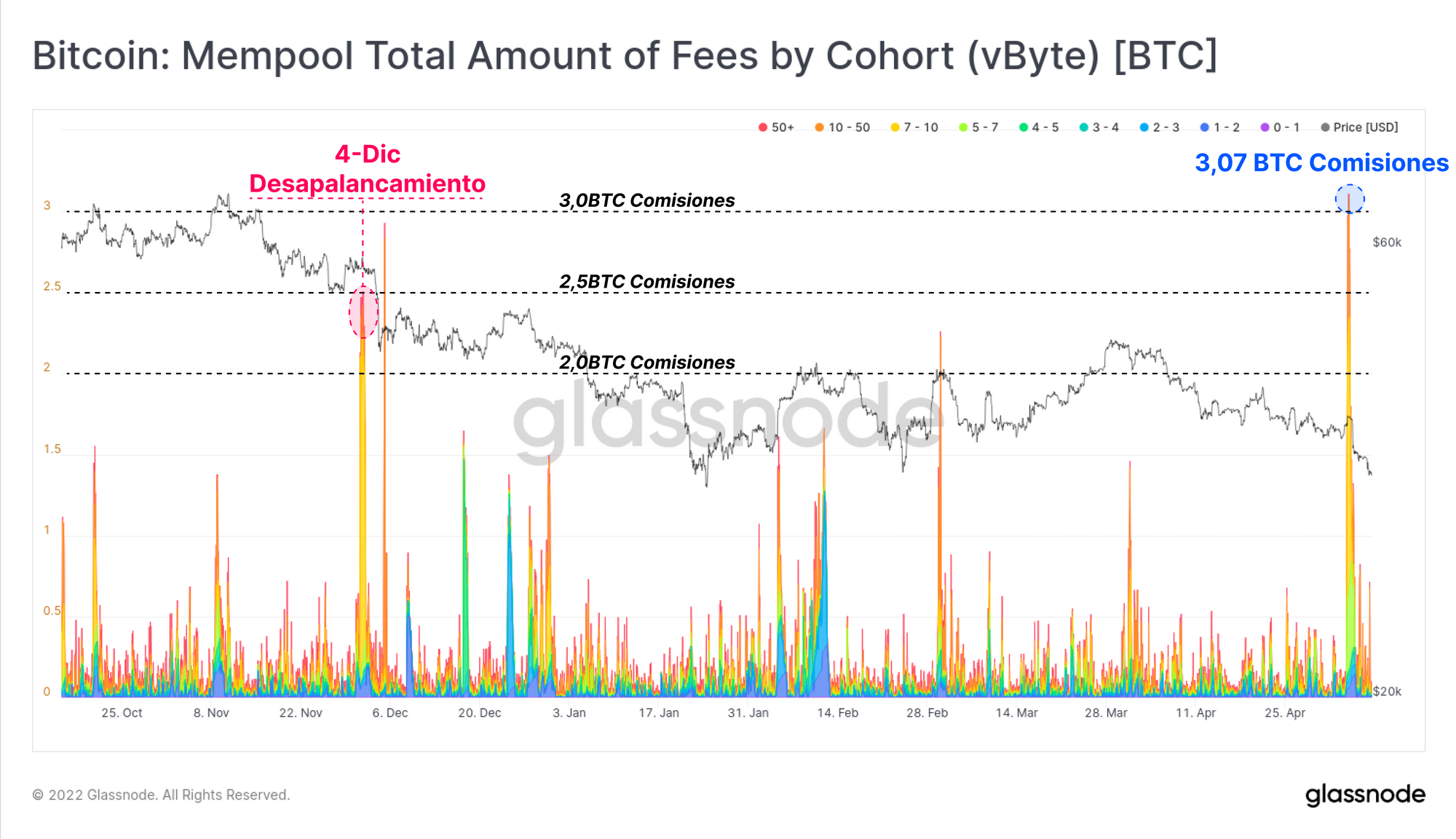

También se observa un alto grado de urgencia asociada a todas estas transacciones, ya que el valor total en comisiones pagado por el conjunto de estas transacciones alcanzó los 3,07 BTC. Es un precio más elevado que el que se pagó durante el evento de desapalancamiento del 4 de diciembre, y por aquel entonces el mercado se desplomó un -34,5% en un solo día (discutido en la Semana 49, 2021), y vuelve a ser el valor más grande registrado hasta la fecha.

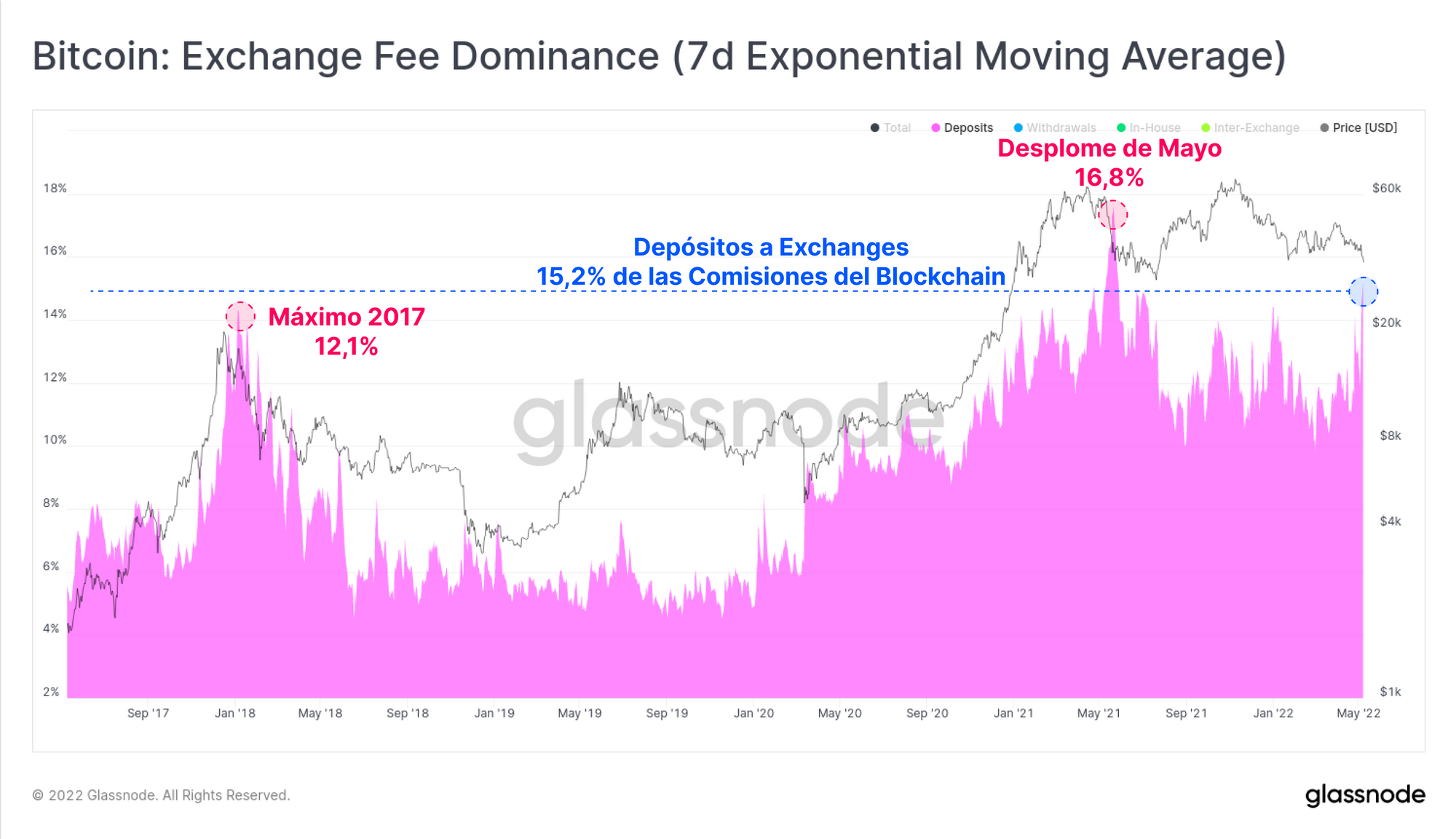

La dominancia de las comisiones por transacción asociadas a depósitos a los exchanges también indica urgencia, dejándonos la segunda cifra más alta de la historia. Esto respalda el argumento de que los inversores han estado acotando riesgos, vendiendo y/o añadiendo colateral al margen de sus posiciones en respuesta a la volatilidad del mercado.

El 15,2% de todas las comisiones por transacción que se pagaron están asociadas a transacciones de depósito en los exchanges, y supera en valor al punto más alto de la carrera alcista del 2017 (12,1%), únicamente superado por el desplome de mayo del 2021 (16,8%).

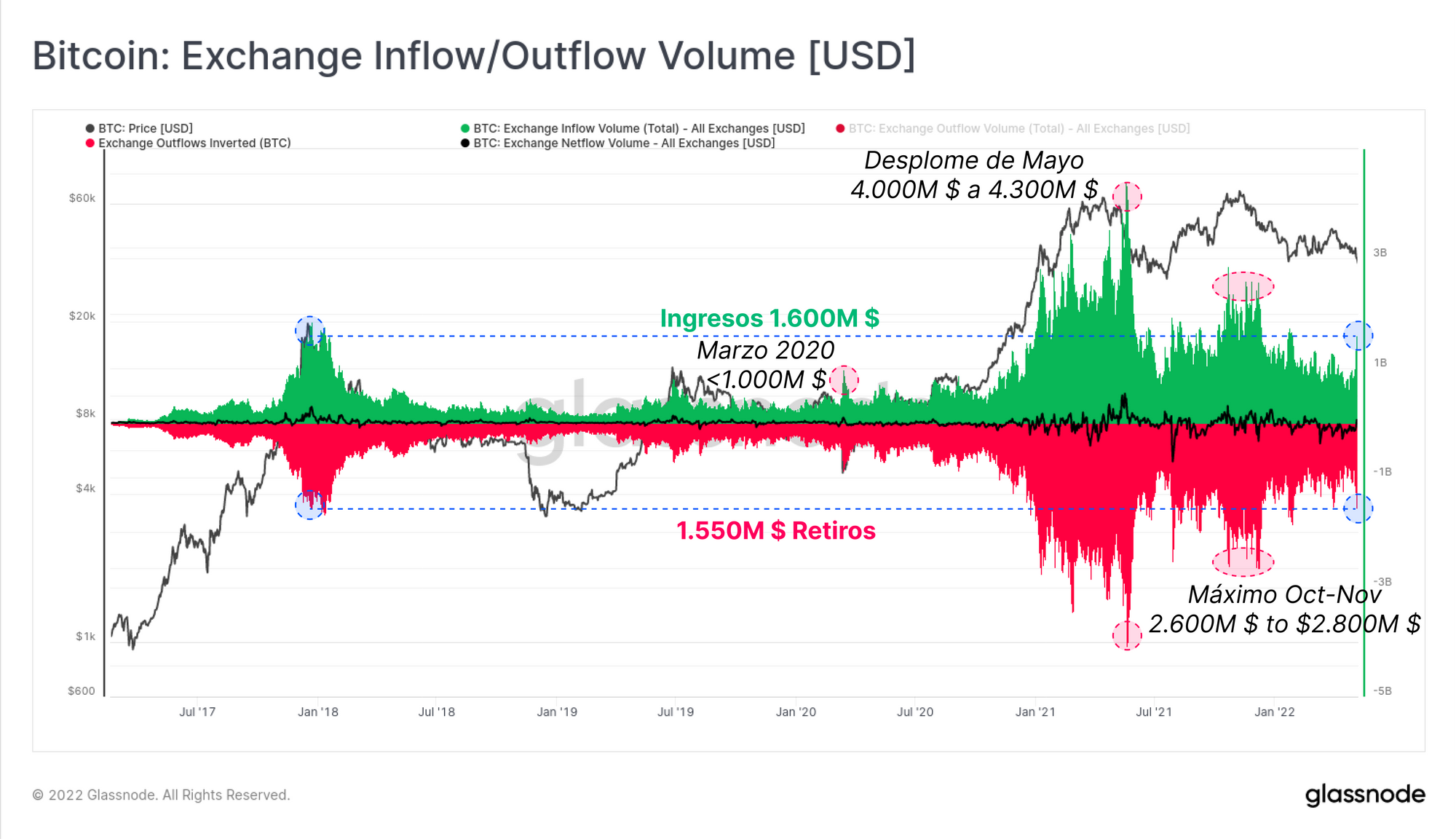

En un día cualquiera, grades volúmenes de BTC fluyen tanto hacia, como desde los exchanges. Las transacciones de los exchanges de más de 750M $ (en ambas direcciones, 1.500M $ en total) han sido valores mínimos muy comunes durante el ciclo de mercado del 2021-22.

Con el desplome de esta semana, más de 3.500M $ circularon saliendo y entrando de los exchanges, con una inclinación neta por los ingresos, los cuales sumaron en torno a 1.600M $ (50,8%). Este ha sido el mayor pico de volumen agregado relacionado con los exchanges desde que el mercado estableció los máximos históricos en octubre y noviembre del año pasado. También es equiparable a los niveles de ingresos/retiros que se dieron en la cumbre del mercado alcista del 2017.

La magnitud de hoy en día, cuando lo comparamos con ese último ciclo, es prueba de cómo de superiores son en envergadura los flujos de capital denominados en dólares americanos dentro del network de Bitcoin.

Evaluando la Respuesta Fuera del Blockchain

Como comentábamos antes, el mercado de Bitcoin cada vez se vuelve más dinámico, exigiendo que se adopte una visión panorámica que incluya acontecimientos tanto dentro como fuera del blockchain para poder así establecer con exactitud cuáles son las causas que impulsan los movimientos en el precio, la inercia en el mercado, y el sentimiento inversor.

A lo largo de los dos últimos años, han aparecido en el mercado numerosos productos ETF, y hay tres de esos vehículos de inversión que se ofrecen en exchanges canadienses. A pesar de que desde el mes de noviembre estos productos han experimentado por lo general una fuerte demanda, en estas últimas dos semanas hemos visto que esta tendencia se ha dado la vuelta considerablemente.

En base al cambio de 7 días, más de 6.660 BTC por semana han sido retirados de estos instrumentos de inversión, correspondiéndose en gran medida con la reciente debilidad de los precios.

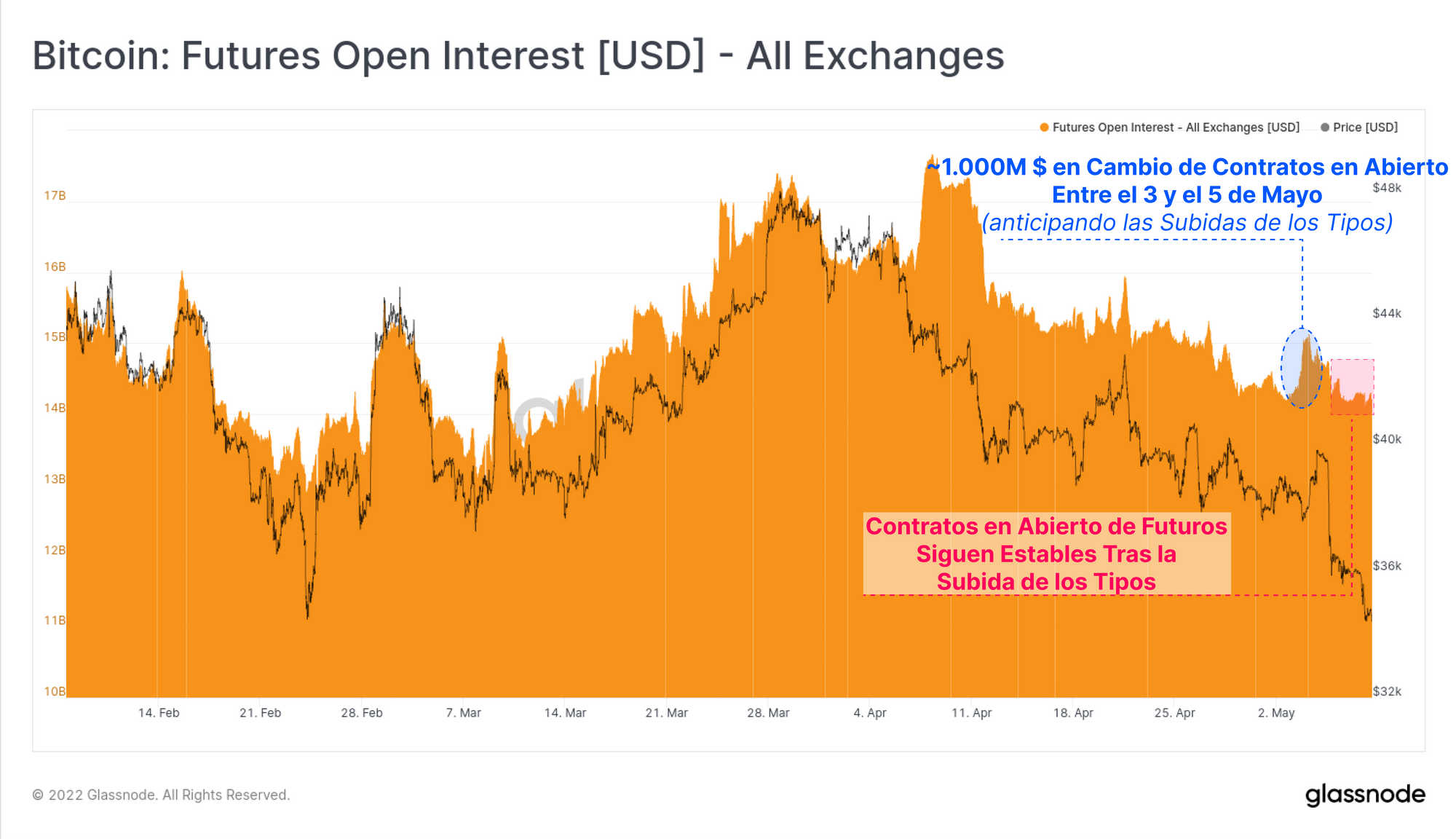

En el espacio de los derivados, la cantidad de Contratos en Abierto de los Futuros ha permanecido relativamente apagada teniendo en cuenta las proporciones de la volatilidad de esta semana. En los días anteriores al anuncio de la Reserva Federal sobre la subida de los tipos de interés, alrededor de 1.000M $ en contratos en abierto se llegaron a los mercados de futuros de Bitcoin.

No obstante, la mayor parte de este apalancamiento se cerró rápidamente, y no fue hasta el desplome del jueves que los contratos en abierto se pudieron estabilizar, manteniéndose cerca de los 14.300M $.

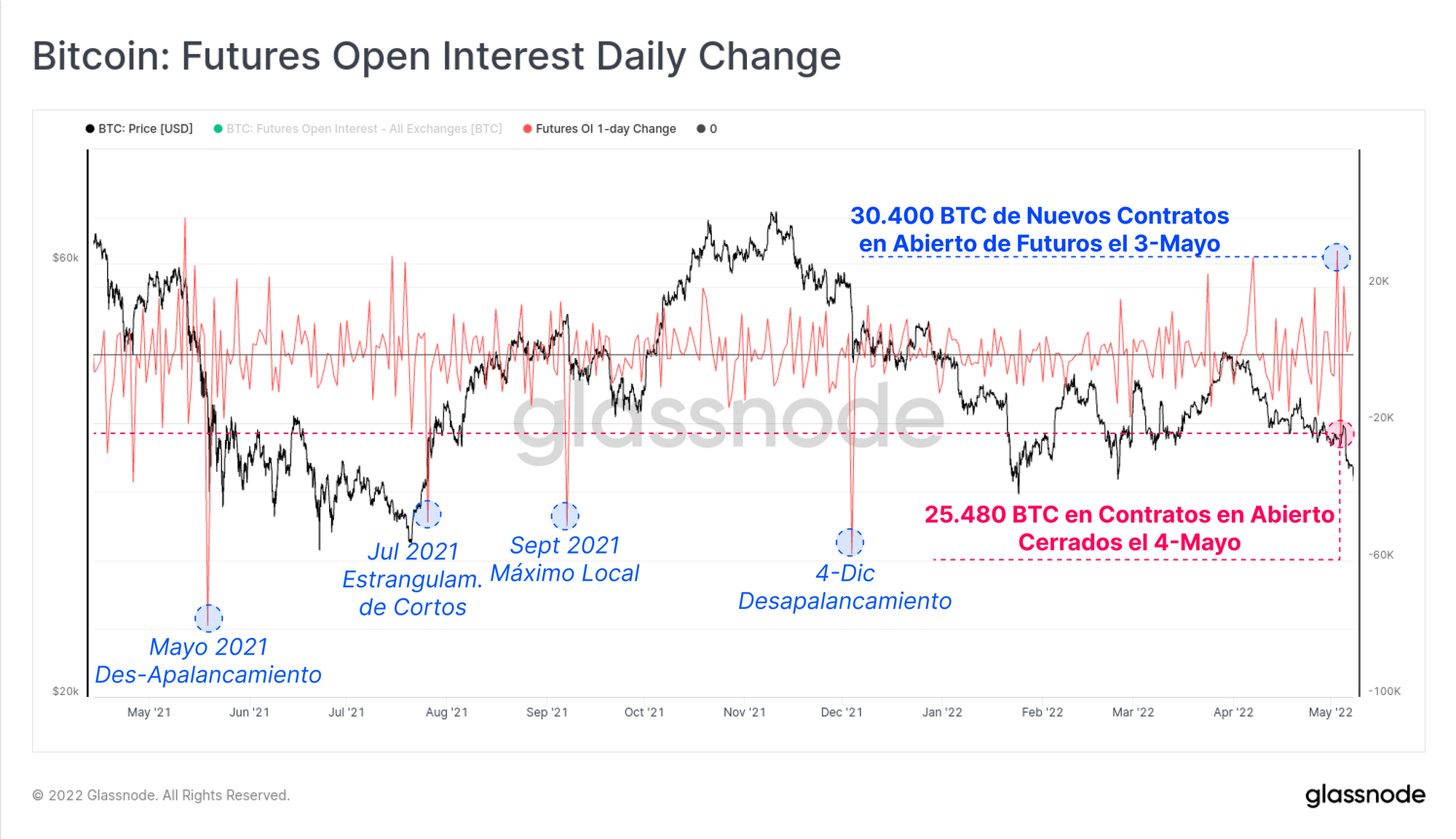

Se puede apreciar la acción de doble efecto que culmina con las declaraciones de la Reserva Federal en el cambio diario de los contratos en abierto de los futuros. Los contratos en abierto crecieron en un total de 30.400 BTC el 3 de mayo, sólo para que 25.800 BTC de los cuales se cerrasen al día siguiente.

Mientras que estos valores no son en absoluto desdeñables, siguen siendo relativamente pequeños en comparación con los grandes eventos de desapalancamiento que hemos vivido en los últimos 12 meses. De modo, que parece mucho menos factible que un exceso de apalancamiento en el mercado de futuros haya sido el principal causante de la acción de precio que hemos tenido esta semana.

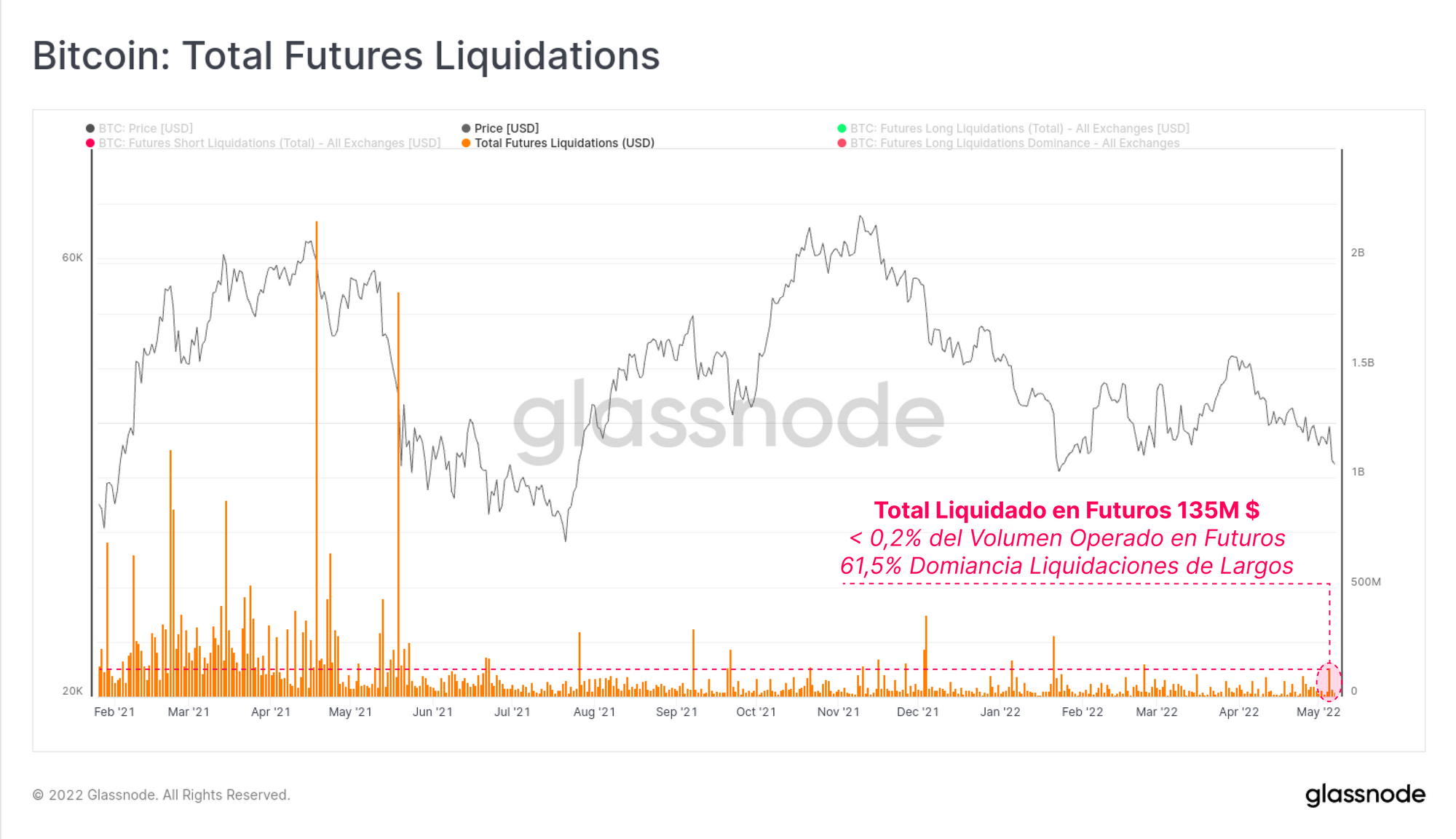

Este argumento gana fuerza cuando nos fijamos en las liquidaciones totales que han tenido lugar en los mercados de futuros. En términos generales, durante un evento de desapalancamiento en el mercado de futuros, esperamos que haya un gran volumen de posiciones forzadas a cerrarse mediante el sistema de liquidación.

Y sin embargo esta semana, en lo peor del desplome, un valor máximo de 135M $ en posiciones de futuros fueron liquidadas. Tan solo representa algo menos del 0,2% del volumen que se opera en futuros. Como cabe esperar, las posiciones en largo se llevaron el golpe más duro, suponiendo un 61,5% de dominancia sobre todas las posiciones liquidadas. En general, parece que la reciente fragilidad en la acción de precio es causa de un mal sentimiento inversor, la escapada de capital, y de una reducción de riesgo, y no consecuencia de un evento de desapalancamiento en el mercado de futuros.

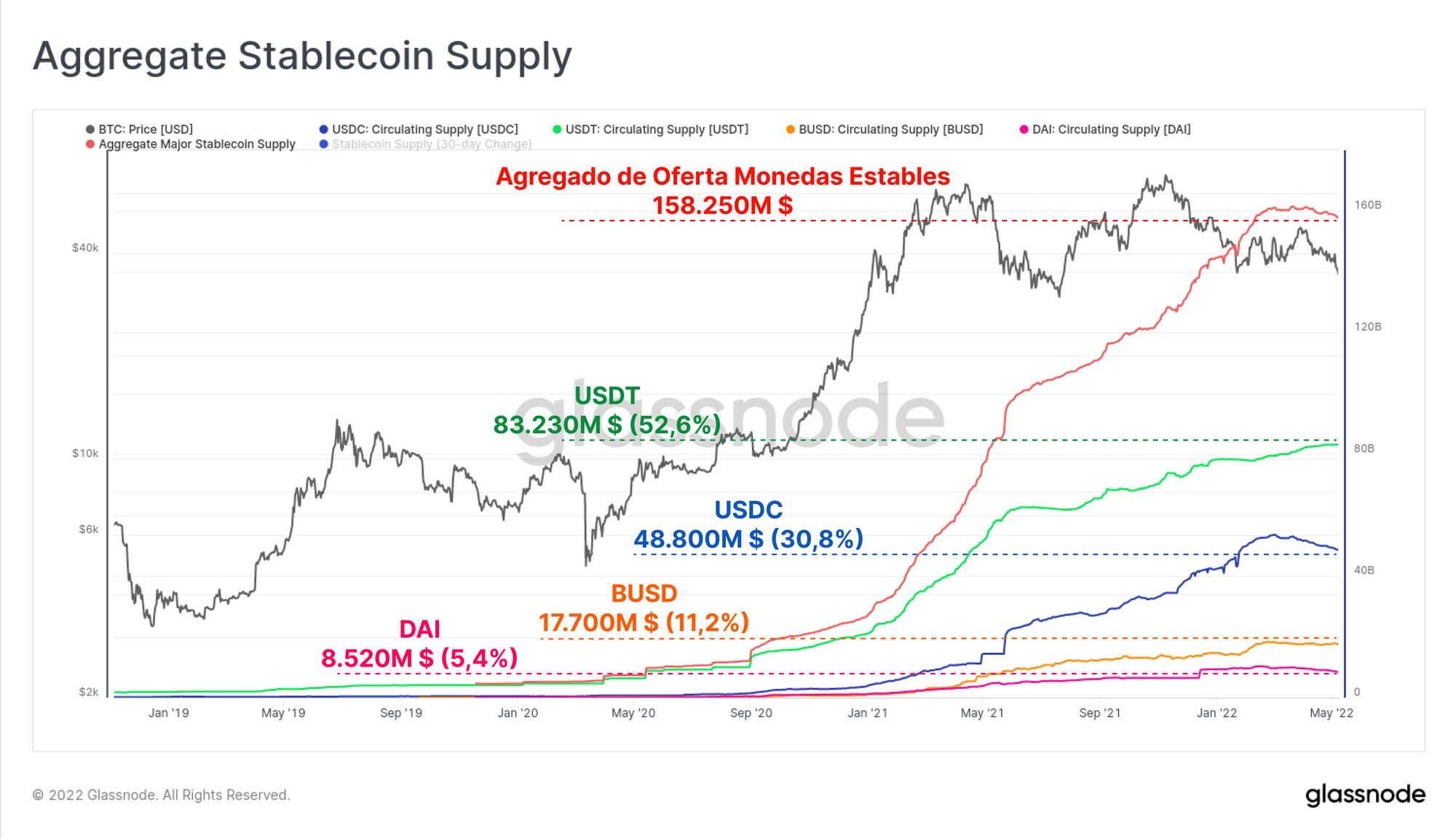

Por último, para estimar la magnitud de los flujos entrantes al mercado, nos vamos a fijar en el mercado de monedas estables. Las monedas estandarizadas han sido una de las principales áreas de crecimiento explosivo en la industria en este último par de años, y han pasado a suponer un vehículo primordial para el movimiento de capital tanto de salida como de entrada al mercado.

Desde el desplome de marzo del 2020, las ofertas agregadas de las principales monedas estables (USDT, USDC, BUSD y DAI) han aumentado de los 5.330M $, a más de 158.250M $. Significa un espectacular crecimiento de nada menos que el 2.866% en apenas algo más de dos años. USDT sigue siendo el activo predominante, acaparando el 52,6% de las principales ofertas, seguido de USDC con una dominancia del 30,8%.

Aunque de todos modos, desde comienzos de abril, la oferta agregada de monedas estables se ha estancado, y de hecho ha llegado a contraerse en 3.285M $. Algo que sucede tras un máximo histórico de 161.530M $. La gran mayoría de este reembolso de monedas colateralizadas lo encabeza USDC cuya oferta ha caído en 4.770M $ dese que inició el mes de marzo. Por otro lado USDT ha continuado expandiendo su oferta, creciendo en 2.500M $ en el mismo lapso de tiempo.

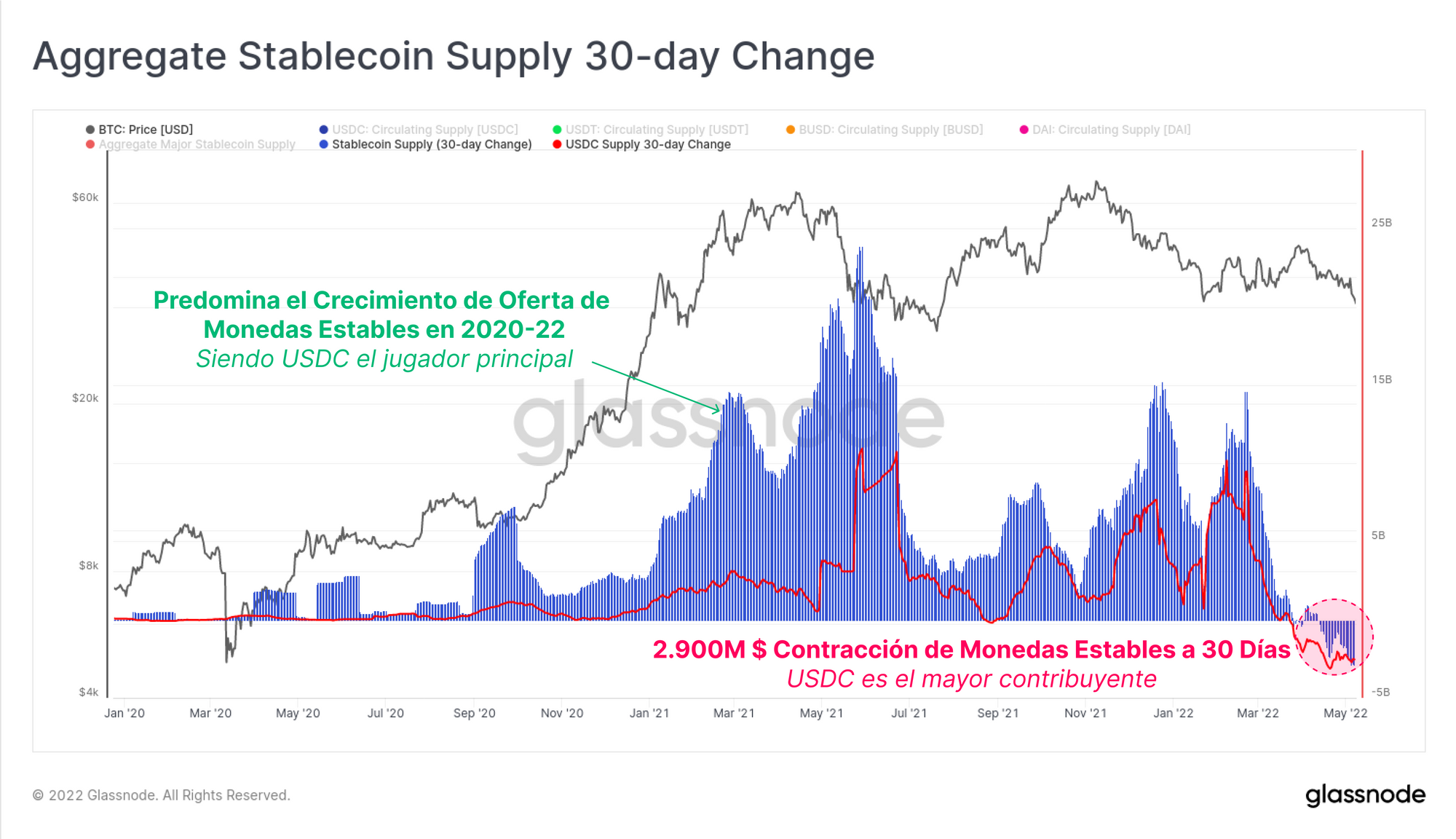

La siguiente gráfica muestra el cambio agregado a 30 días en la oferta de monedas estables (azul) y la contribución de USDC (rojo).

Se puede apreciar que desde el mes de mayo del 2021 particularmente, USDC ha sido un participante clave en el crecimiento de la oferta de monedas estables. Y también que la reciente contracción en la oferta de monedas estables es algo realmente raro de ver, especialmente ya que esta reducción de oferta está alcanzando velocidades de -2.900M $ al mes. USDC es el principal activo estandarizado que sufre este canje, poniendo en evidencia que una gran cantidad neta de capital está abandonando en masa la industria de las cryptodivisas.

En general, contamos con una serie de factores que apuntan a la presencia de una fragilidad neta en nuestro espacio, muchos de ellos sugiriendo que es el sentimiento de aversión al riesgo la postura general del mercado en estos momentos.

Resumen y Conclusiones

A medida que madura el mercado de Bitcoin, y va llegando más capital institucional a este espacio, se hace cada vez más obvio que el mercado responde a los aspavientos macroeconómicos, y a las condiciones monetarias complicadas. Por lo general, los mercados han respondido de manera volátil al comunicado de la Reserva Federal sobre las subidas de los tipos de interés, y aunque se esperaba que fuese así, confirma que la situación de liquidez se complica en todos los mercados.

Esta semana hemos tratado de enfocar el mercado desde una perspectiva holística, analizando la respuesta dentro y fuera del blockchain por igual. Parece que se extiende una debilidad agregada en prácticamente todos los sectores, que sin embargo apunta a deberse principalmente por un sentimiento inversor pesimista, y una mentalidad adversa al riesgo y, esta vez, no a un desapalancamiento encabezado por los mercados de derivados. Además, una considerable reducción en las ofertas de monedas estables, especialmente de USDC, sugiere que está en curso una huida neta de capital del espacio crypto. Esto apoya nuestra reciente observación sobre los retiros netos de los mercados de derivados a medida que la rentabilidad disponible en el mercado actual se encoge hasta quedar entre el 2% y el 3%.

Bitcoin sigue estando altamente correlacionado con las condiciones del entorno económico que lo rodea, lo que sugiere que desgraciadamente el camino por delante puede ser aún bastante pedregoso, al menos por ahora.