Pièces Instables

Le marché du bitcoin a connu une semaine historique, avec l'hyperinflation et l'effondrement du projet LUNA/UST, la vente de 80 000 BTC par la LFG, la pression exercée sur la parité au dollar de Tether, la contraction de l'offre des stablecoins et le prix du BTC s'approchant de son prix réalisé.

Les marchés des crypto-monnaies ont connu une semaine de volatilité et de chaos historiques, la fluctuation du taux de change de deux stablecoins, l'UST et l'USDT, occupant le devant de la scène.

En l'espace de quelques jours, deux des dix premiers actifs numériques en termes de capitalisation boursière (LUNA et UST) ont perdu près de 40 milliards $ de valeur.

UST a complètement perdu son ancrage à 1 $, et le LUNA s'est effondré à un prix de 0,00001 $ en raison de l'hyperinflation de son offre. En réponse, la Luna Foundation Guard (LFG) a déployé ses réserves récemment constituées de 80 394 BTC pour défendre la parité, sans succès.

Plus tard dans la semaine, sur la lancée de l'annonce de la suppression de la parité de l'UST, le marché a temporairement exprimé des craintes quant à la qualité de la parité de Tether (USDT). L'USDT s'est brièvement échangé à un plus bas de 0,9565 $, mais s'est redressé dans les 24 heures, s'échangeant actuellement à une très légère décote de 0,998 $.

Au milieu de la contagion des stablecoins, et sous le poids de 3,275 milliards $ de bitcoins vendus par le LFG, le bitcoin s'est échangé en baisse de 21,2% jusqu'a 26 513 $. Le prix le plus bas depuis décembre 2020 met naturellement une grande partie du marché sous pression.

Dans le bulletin d'information de cette semaine, nous aborderons ces trois sujets clés, à savoir :

- La dynamique des marchés de l'UST et du LUNA, ce qui est arrivé a l'offre de LUNA et de l'UST, et comment les réserves de bitcoins LFG ont été déployées.

- Le bref désencrage de l'USDT et la façon dont il a affecté la perception du marché d'autres stablecoins telles que l'USDC, le BUSD et le DAI.

- Les prix du bitcoin se sont approchés vers le prix réalisé, qui est un niveau de support historiquement important, et la réaction observable des marchés à cet événement.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais, farsi, polonais et en grec.

Tableau de bord de La Semaine Onchain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

La Spectaculaire mais Instructive Chute du LUNA

Au cours des dernières années, le marché a vu les stablecoins croître pour représenter une part importante de la capitalisation totale du marché de tous les actifs numériques. Le 8 mai, les stablecoins capturaient plus de 135 milliards $ de valeur entre l'USDT, l'USDC, le BUSD, le DAI et l'UST.

Les stablecoins se déclinent en plusieurs versions, mais peuvent généralement être représentées en trois types :

- Collatéralisés (USDT, USDC, BUSD)

- Sur-collatéralisés (DAI)

- Algorithmique (UST).

Dans le cas de l'UST et du LUNA, leur conception algorithmique permettait aux utilisateurs de convertir 1 UST en 1 dollar de LUNA (et vice-versa), quel que soit le prix du marché des deux actifs. En fait, cela signifie que l'offre de LUNA se contracte (et le prix augmente) lorsqu'il y a une demande d'UST.

Cependant, cette même réflexivité fonctionne à l'inverse : lorsque la demande diminue et que les prix baissent, l'offre du LUNA peut être (et a été) hyperinflationniste.

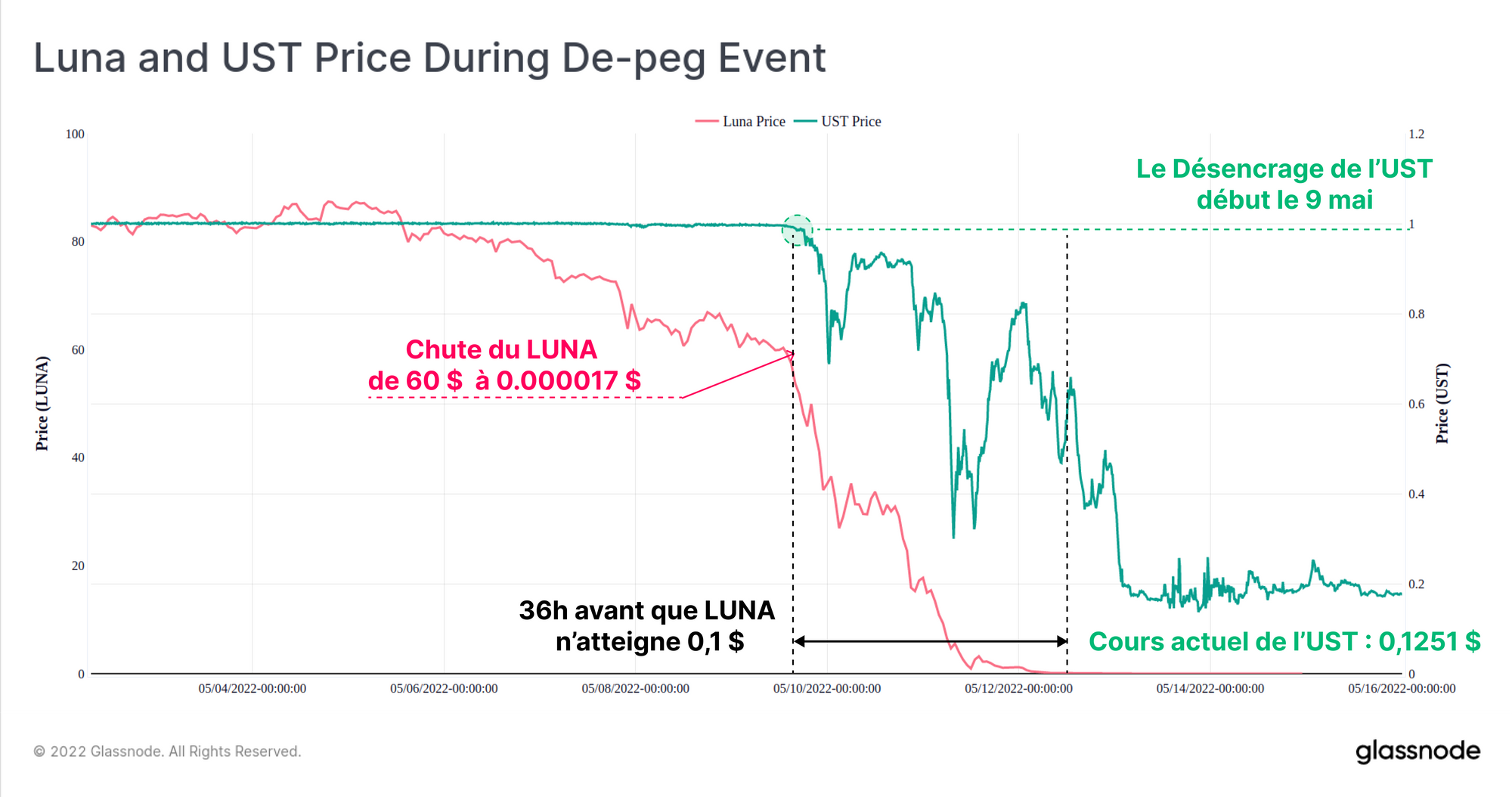

L'ancrage de l'UST a commencé à dévier le 9 mai, alors que LUNA s'échangeait autour de 60 $ (~49,5 % par rapport à l'ATH de 119 $). Au cours des 36 heures suivantes, les prix du LUNA ont chuté sous 0,1 $ et la parité UST s'est échangée entre des valeurs extrêmes de 0,30 $ et 0,82 $.

Le mécanisme de rachat du protocole s'est alors emballé, les utilisateurs paniquant et arbitrant l'échange d'un UST contre 1 dollar de LUNA, ce qui a gonflé l'offre et fait chuter les prix.

Au moment de la rédaction de cet article, le LUNA se négocie à 0,0002 $ (en baisse de 99,9998 % par rapport à l'ATH), et l'UST se stabilise autour de 0,1251 $, bien en dessous du seuil souhaité de 1 $.

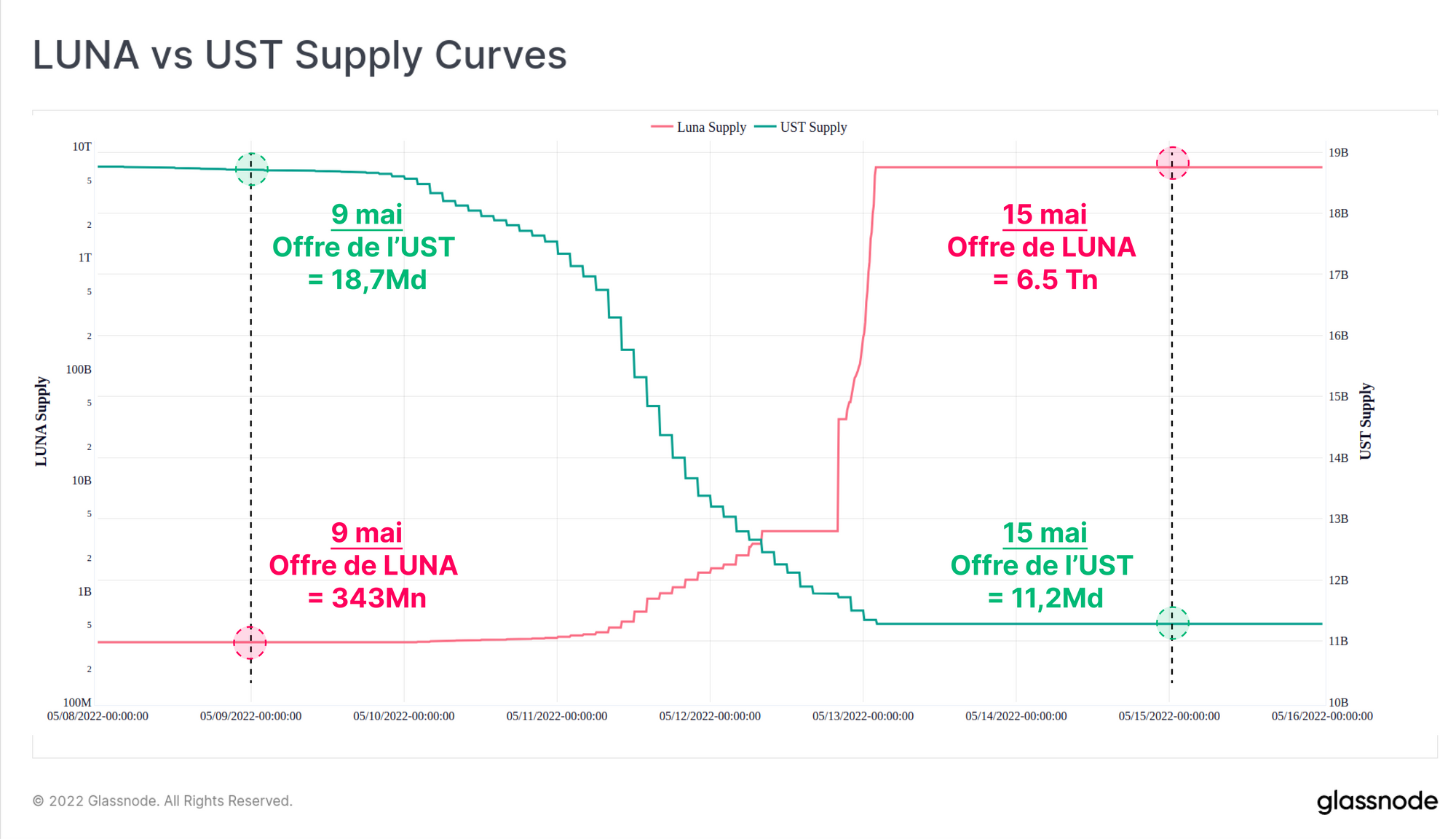

L'ampleur de l'inflation de l'offre du LUNA est visible dans le graphique ci-dessous, où l'offre de l'UST (vert, droite) est en échelle linéaire, tandis que l'offre de LUNA (rouge, gauche) est en échelle logarithmique.

En une semaine, 7,5 milliards d'UST ont été rachetés (40 % de l'offre), tandis que l'offre de LUNA est passée de 343 millions à plus de 6,53 milliards, soit un taux d'inflation annualisé de 99 263 840 %.

Le 13 mai, la blockchain LUNA a même été arrêtée en raison des effets secondaire sur la stabilité et la gouvernance du réseau dus à l'hyperinflation de l'offre.

The Terra blockchain has officially halted at block 7607789.

— Terra (UST) 🌍 Powered by LUNA 🌕 (@terra_money) May 13, 2022

Terra Validators have halted the network to come up with a plan to reconstitute it.

More updates to come.

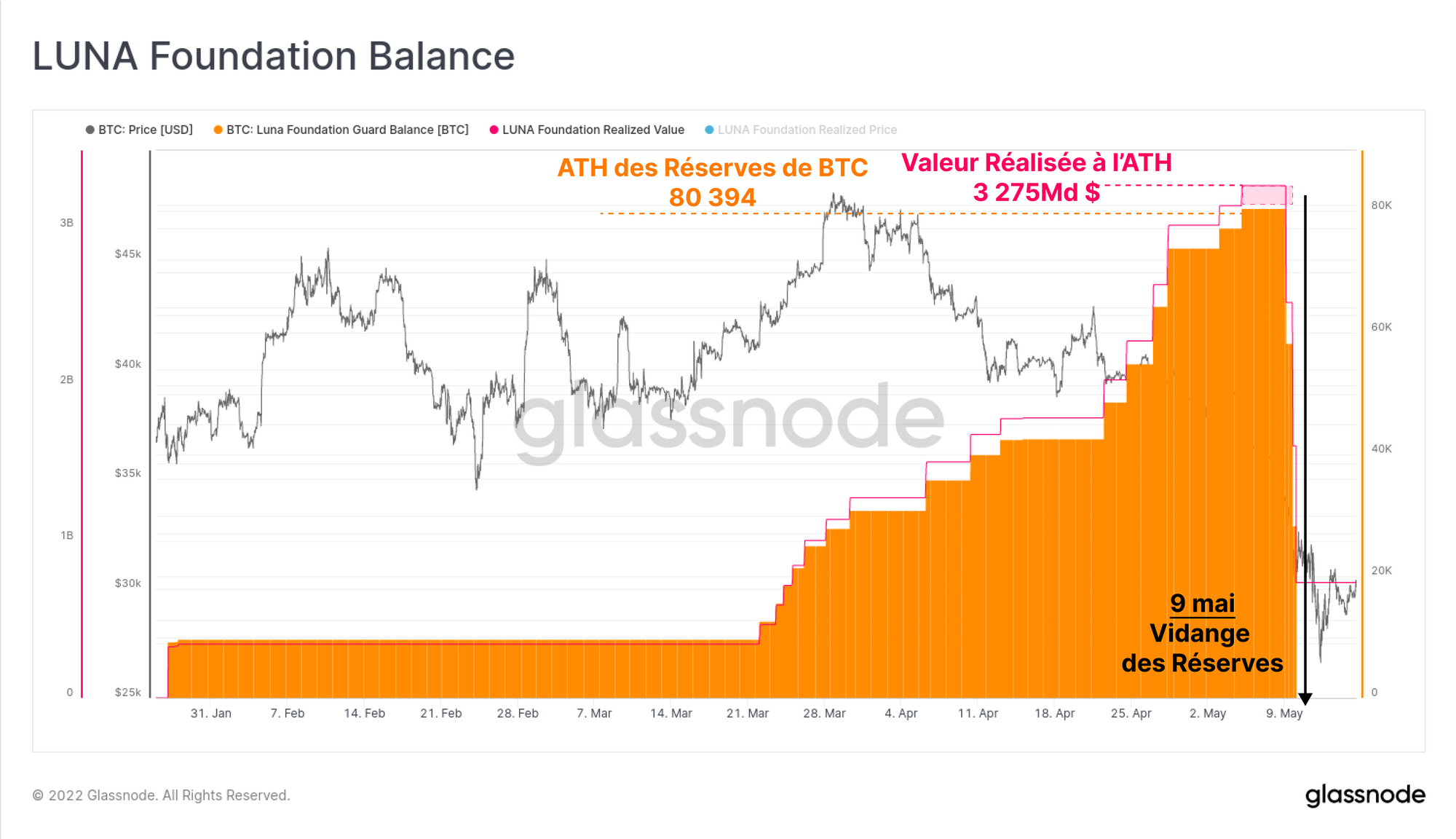

Alors que la parité de l'UST chutait, la LFG a commencé à déployer ses réserves de bitcoins récemment acquises dans le but de stabiliser sa stabilité face à au dollar.

Leurs réserves totales ont atteint 80 394 BTC au cours des derniers mois, les acquisitions les plus importantes ayant eu lieu entre le 21 mars et le 5 mai. La valeur totale réalisée de leurs avoirs, avec des pièces évaluées au moment où elles ont été ajoutées au portefeuille, était de 3,275 milliards de $.

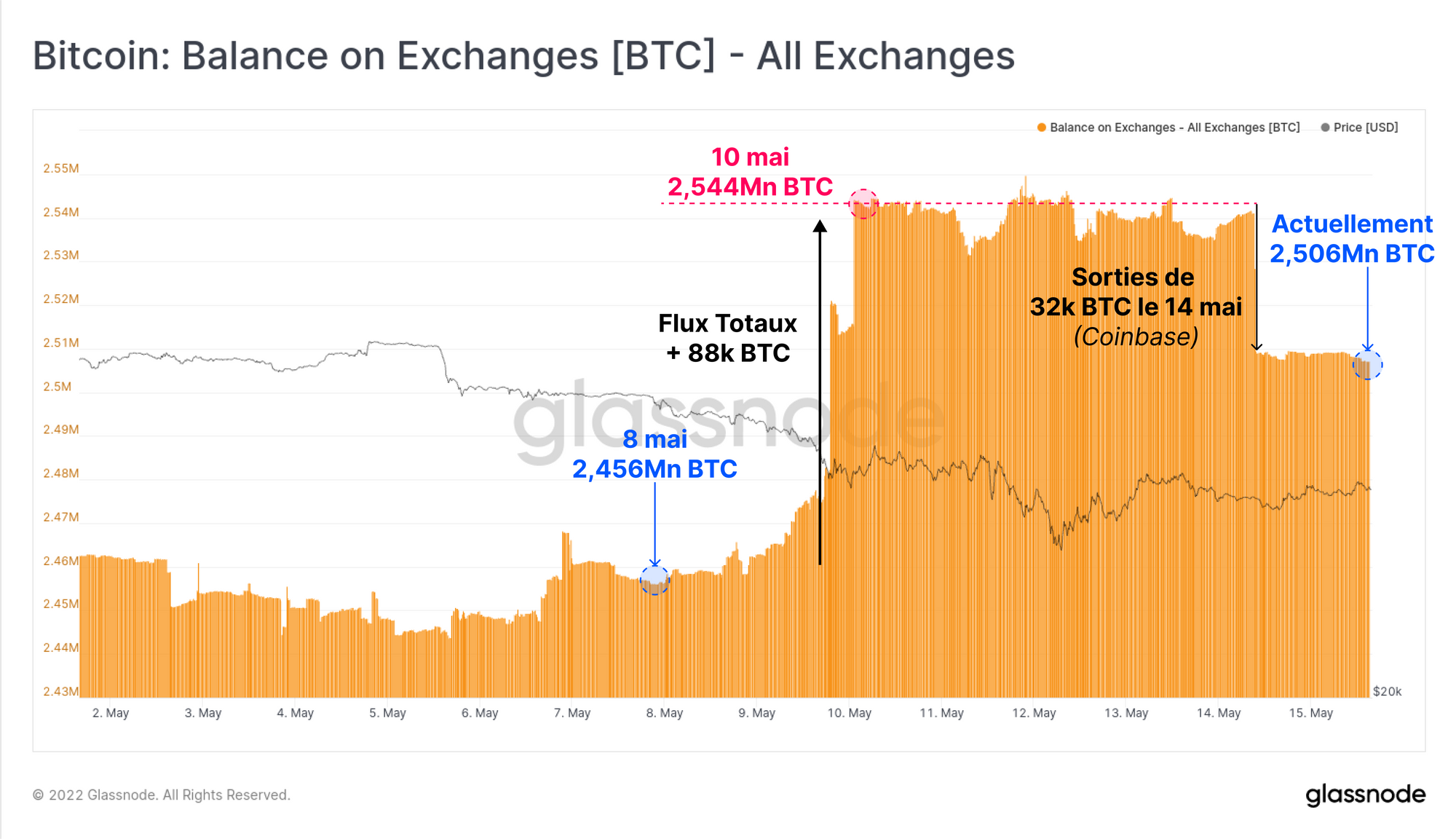

Ces portefeuilles ont été complètement vidés sur une période de 21,5 heures entre le 9 et le 10 mai.

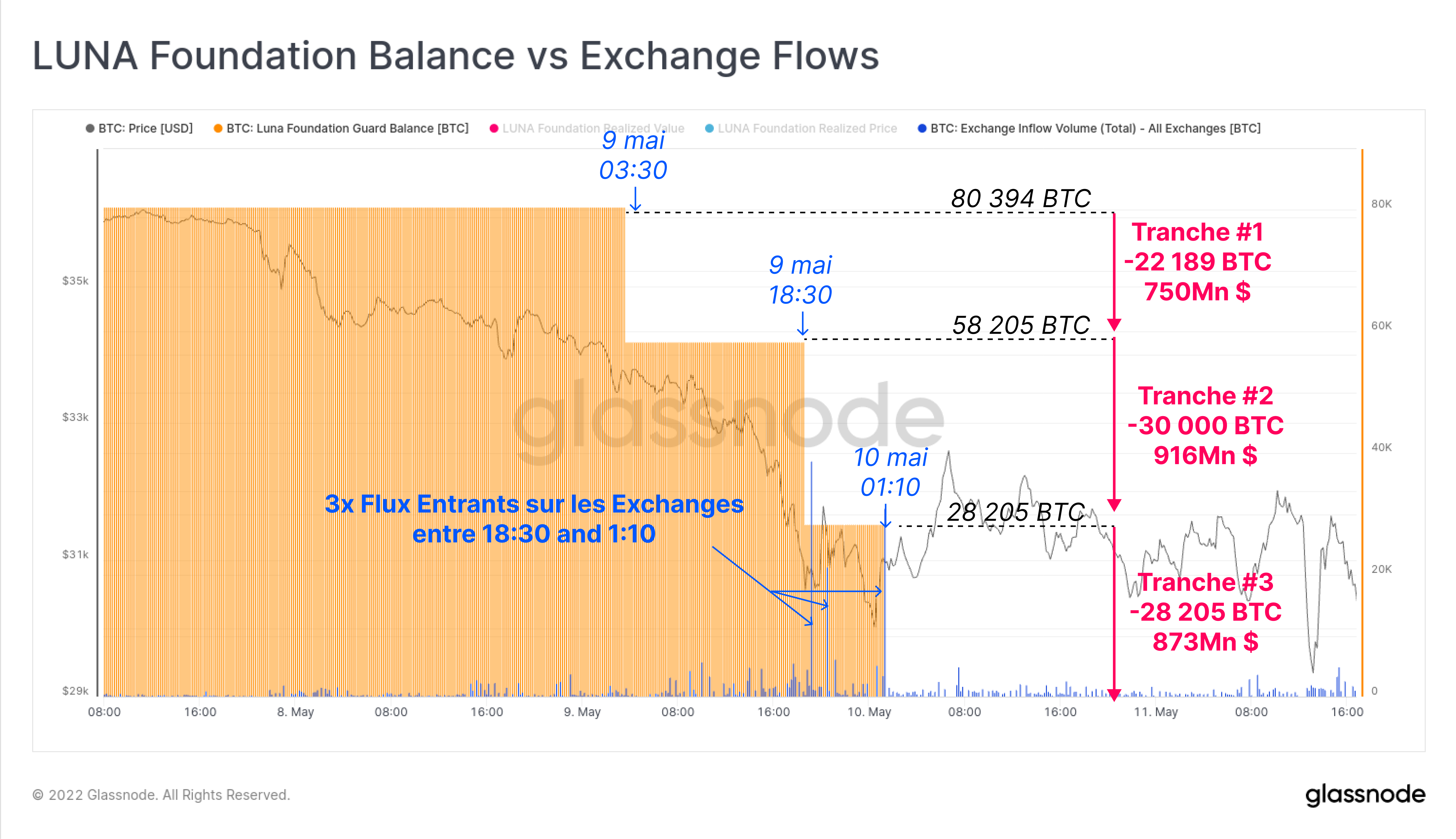

Le solde de BTC de la LFG a été vidé en trois tranches, comme indiqué ci-dessous. La première tranche a déployé une valeur d'environ 750 millions $ (22 189 BTC) à 15h30 le 9 mai, alors que la parité de l'UST avoisinait 0,98 $.

La deuxième tranche de 30 000 BTC (916 millions $) a été déployée 15 heures plus tard, et la dernière tranche de 28 205 BTC (873 millions $) a vidé le portefeuille 6,5 heures plus tard.

Une série de flux entrants des exchanges de taille équivalente (en bleu) s'est produite entre 18h30 le 9 mai et 01h10 le 10 mai, lorsque les pièces ont été transférées entre les dépositaires par les teneurs de marché engagés par LFG. Selon notre évaluation, la destination initiale de ces pièces était la suivante :

- 52 189 BTC envoyés à Gemini via des bureaux de gré à gré (qui ont été rapidement déployés ailleurs, y compris sur Binance).

- 28 205 BTC envoyés à Binance par transfert direct

Le LFG a depuis confirmé que la quasi-totalité des BTC avait été vendue et, au 16 mai, ne laissant plus que 313 BTC en stock.

7/ On May 12, LFG swapped 883,525,674 $UST to 221,021,746 $LUNA & staked this across a range of validators to protect against a possible governance attack as the amount of $LUNA continued to increase.

— LFG | Luna Foundation Guard (@LFG_org) May 16, 2022

All transactions described above have now been completed.

Les soldes agrégés des exhanges ont augmenté d'environ 88k BTC au cours de cette période, ce qui est supérieur aux 80 394 déployés par le LFG. Cela indique que ces événements ont déclenché un effet de contagion et de panique, les investisseurs en bitcoins ajoutant à la pression des vendeurs.

Une importante sortie de fonds a eu lieu sur Coinbase le 14 mai, bien qu'il ne semble pas que Coinbase ait été un lieu de réception des pièces provenant du LFG.

Contagion des Pièces Instables

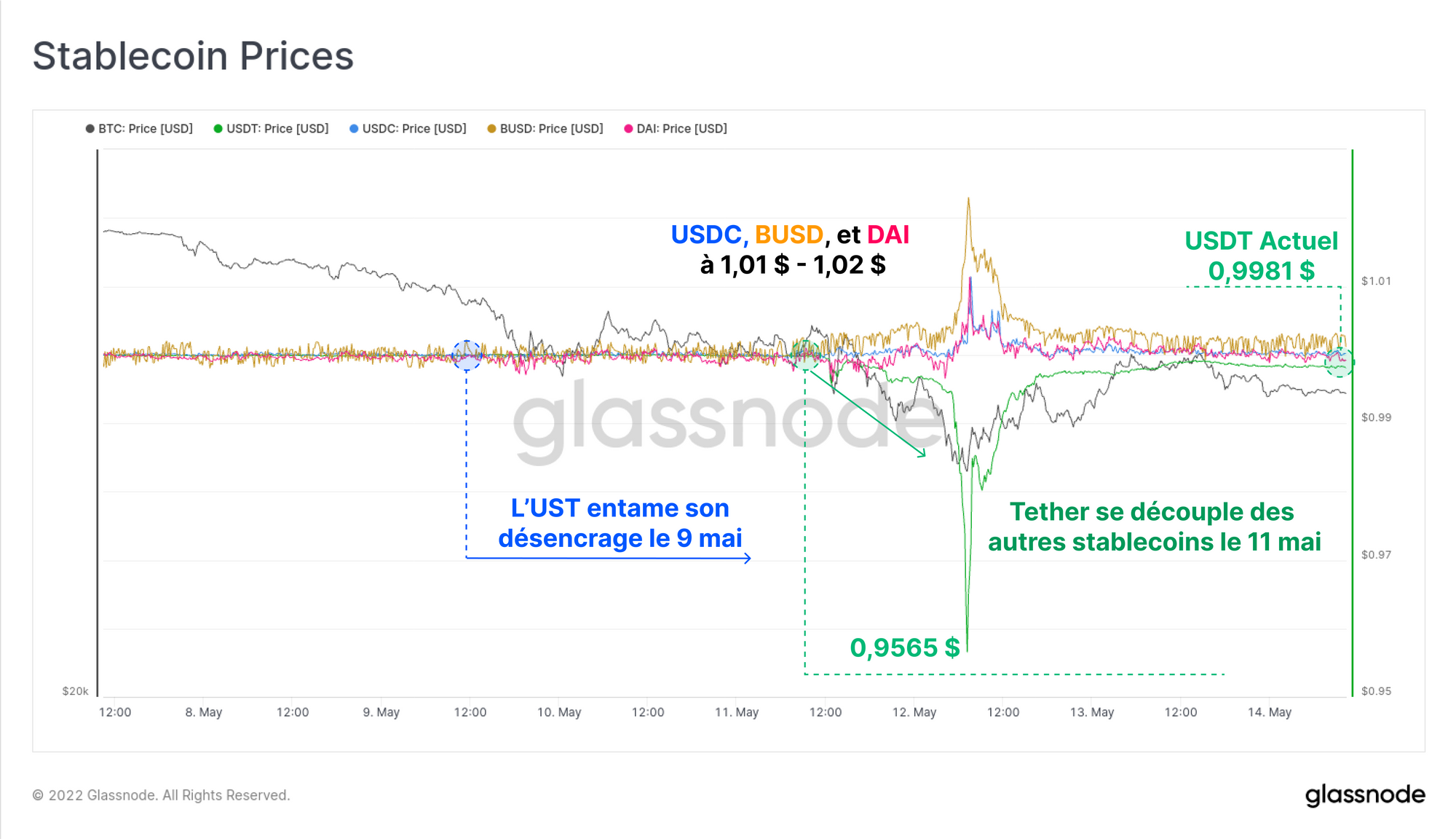

Comme si la semaine n'avait pas déjà été assez chaotique, le 11 mai, le Tether (USDT), plus grand stablecoin en termes de capitalisation boursière, a vu son ancrage dévier.

Alors que le Tether était en pole positon de par sa taille (21 milliards $), beaucoup considèrent que l'USDT, avec ses 83 milliards $, est d'une importance systémique pour le marché dans sa forme actuelle, étant la paire de cotation dominante sur de nombreux échanges.

Entre le 11 mai et le 12 mai à la mi-journée, l'USDT s'est négocié en dessous de sa valeur de référence de 1 $, atteignant un plancher de 0,9565 $, avant de se redresser dans les 36 heures pour s'échanger avec une légère décote de 0,998 $.

Pendant ce temps, d'autres monnaies stables importantes (USDC, BUSD et DAI) se sont échangées avec une prime de 1 à 2 %, les investisseurs se tournant vers des actifs qu'ils considéraient comme moins exposés au risque de contagion.

La compagnie Tether a annoncé le 12 mai, au plus fort du stress de la parité, que les rachats restaient opérationnels et que 2 milliards $ étaient déjà en transfert.

Tether Continues to Honour All Redemptions from Verified Customers During Market Volatility, On Track To Process 2bn Today https://t.co/p1AugHb9Gn

— Tether (@Tether_to) May 12, 2022

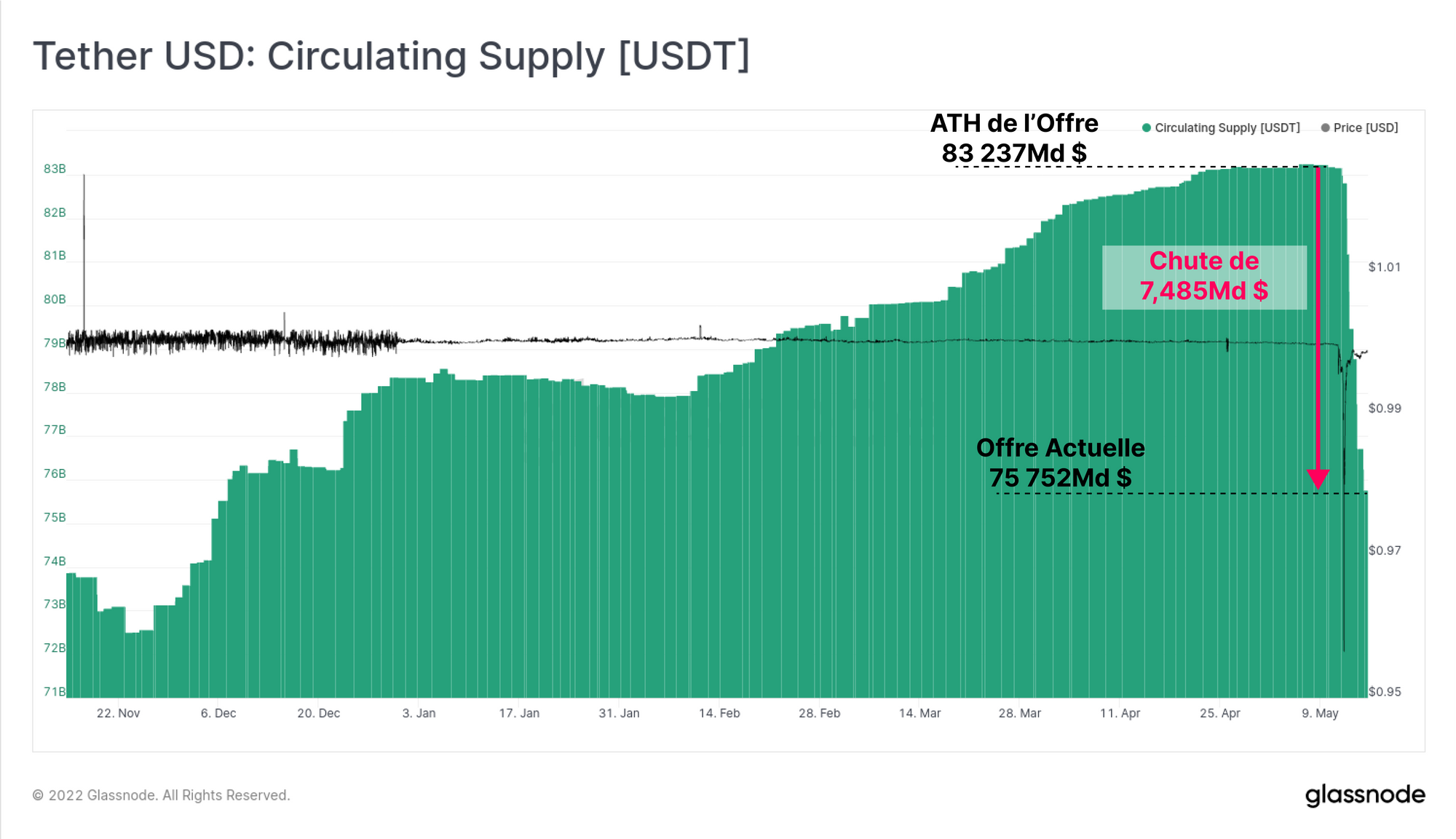

Si nous regardons l'offre de l'USDT, nous pouvons voir qu'en effet, plus de 7,485 milliards $ d'USDT ont été rachetés cette semaine. L'offre totale d'USDT est passée de près de 81,237 milliards $ à 75,75 milliards $.

Comme nous l'avons noté dans le rapport de la semaine dernière, la récente contraction de 2,9 milliards $ de l'offre de stablecoins a été la plus importante de l'histoire, principalement en raison de l'USDC.

Nous avons également observé des changements intéressants dans l'offre des autres principales stablecoins cette semaine, ce qui nous donne un aperçu des préférences du marché en période de stress.

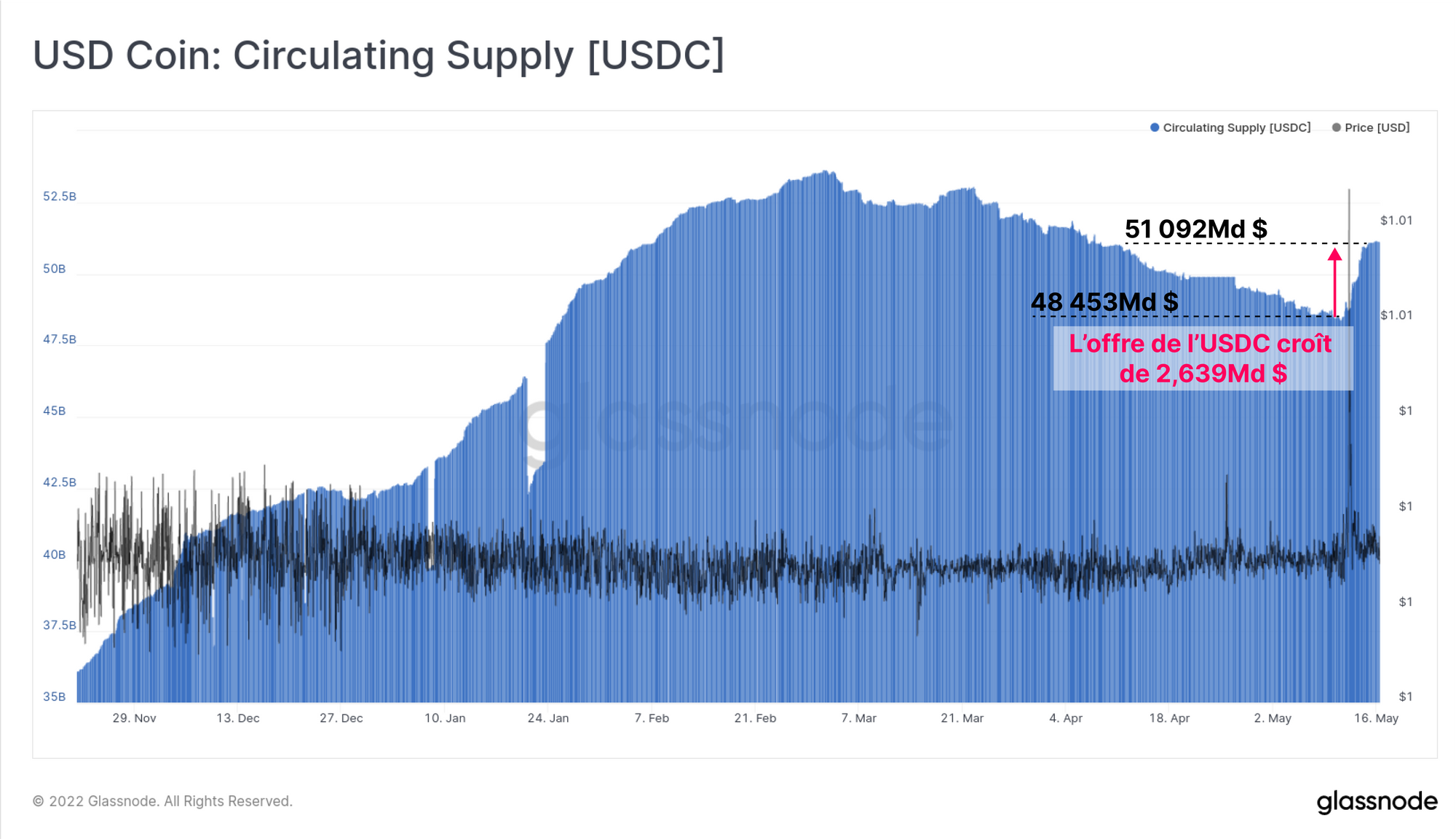

L'USDC a inversé sa tendance à la contraction de l'offre qui était en place depuis la fin février, en augmentant de 2,639 milliards $. Étant donné la croissance dominante de l'USDC au cours des deux dernières années, cela peut être un indicateur de l'évolution de la préférence du marché de l'USDT vers l'USDC comme stablecoin de premier choix.

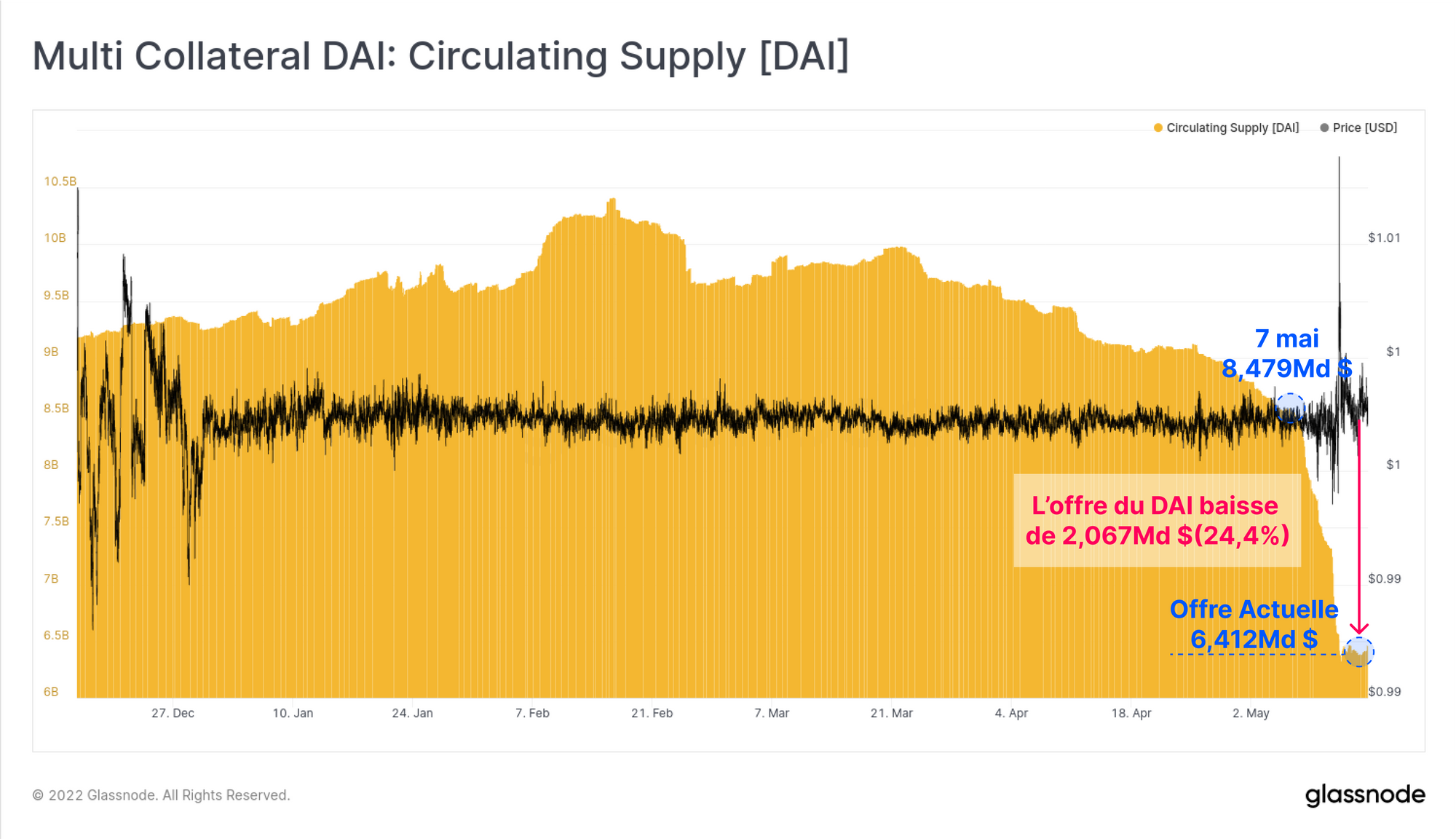

L'autre stablecoin qui a connu un changement spectaculaire est DAI, qui a vu l'offre chuter de 24,4 %, 2,067 milliards $ ayant été brûlés. Le DAI est un stablecoin sur-collatéralisé, soutenu par d'autres actifs numériques déposés dans le protocole Maker. L'offre de DAI se contractera lorsque les détenteurs de dettes liquideront leur position en remboursant et en brûlant le DAI.

Ce processus peut être discrétionnaire, ou forcé en cas de liquidation du coffre fort. Cependant, malgré la forte volatilité des actifs déposés en garantie, une demande élevée pour le DAI et les événements de liquidation, le DAI a réussi à maintenir une forte parité de 1 $, bien qu'il se soit négocié avec une très légère prime.

De Lourdes Pertes Réalisées sur la Chaîne

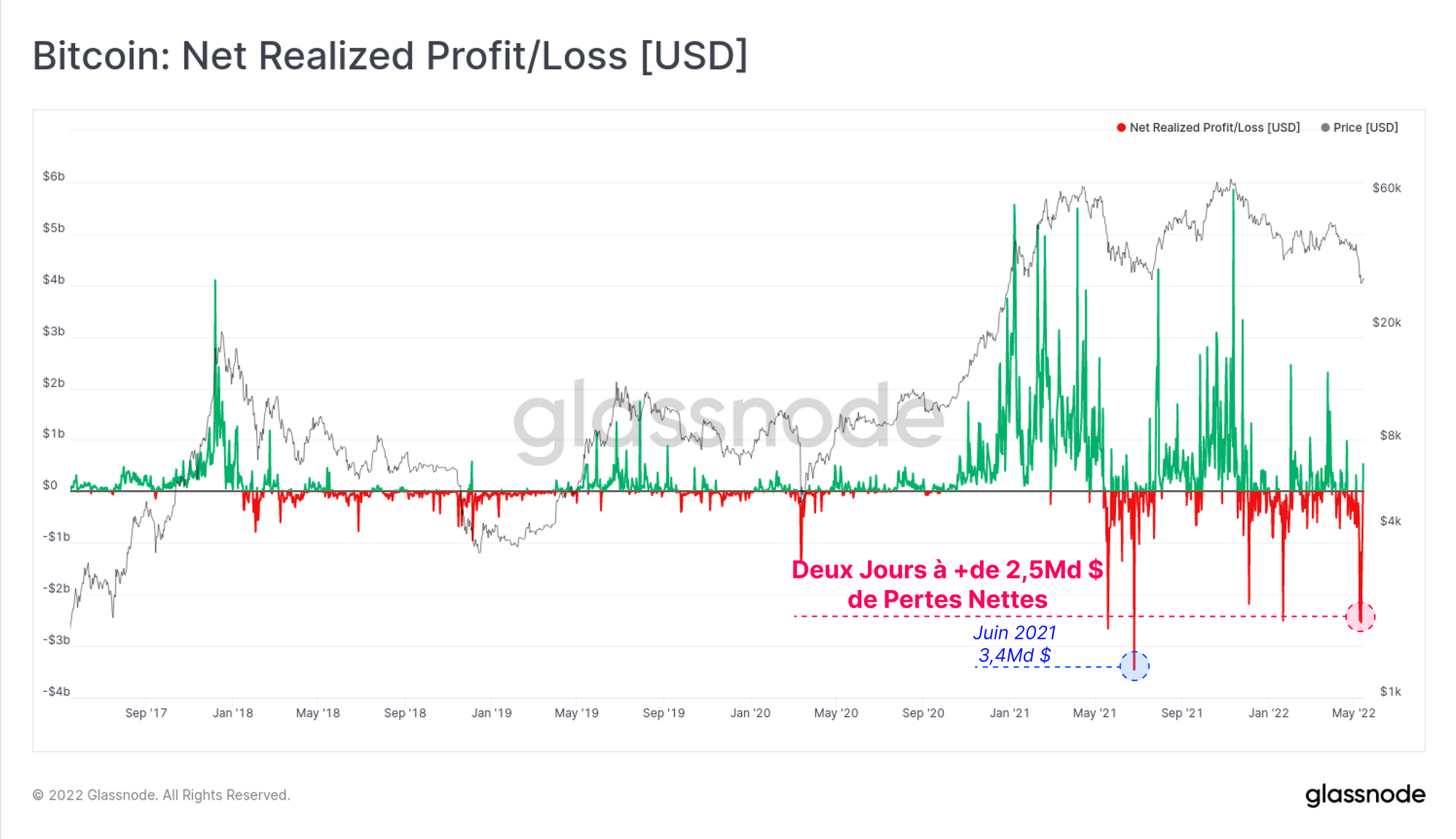

Au fil de la saga LUNA, les pièces acquises par la LFG ont été dépensées sur la chaîne à des prix bien inférieurs à ceux de leur achat. La parité de l'USDT étant également sous pression, les prix sont passés sous le niveau de support de 29 000 $ fixé en juillet 2021. Tous les investisseurs du cycle 2021-22 se sont retrouvés en perte, ce qui a provoquée une prise perte nette importante et généralisée.

Les pertes nettes réalisées par toutes les dépenses sur la chaîne ont atteint plus de 2,5 milliards $ pendant deux jours consécutifs, ce qui correspond aux plus grands événements de capitulation de l'histoire (les plus grands si on les considère globalement).

La LFG a contribué à elle seul à une perte réalisée de 703,7 millions $ au total. Il convient de noter que ces chiffres reflètent les pertes subies entre le moment où les pièces sont entrées dans le portefeuille LFG et celui où elles en sont sorties, et qu'ils ne tiennent pas compte des pertes supplémentaires subies lorsque les BTC ont été échangés contre des UST et de l'hyperinflation de LUNA.

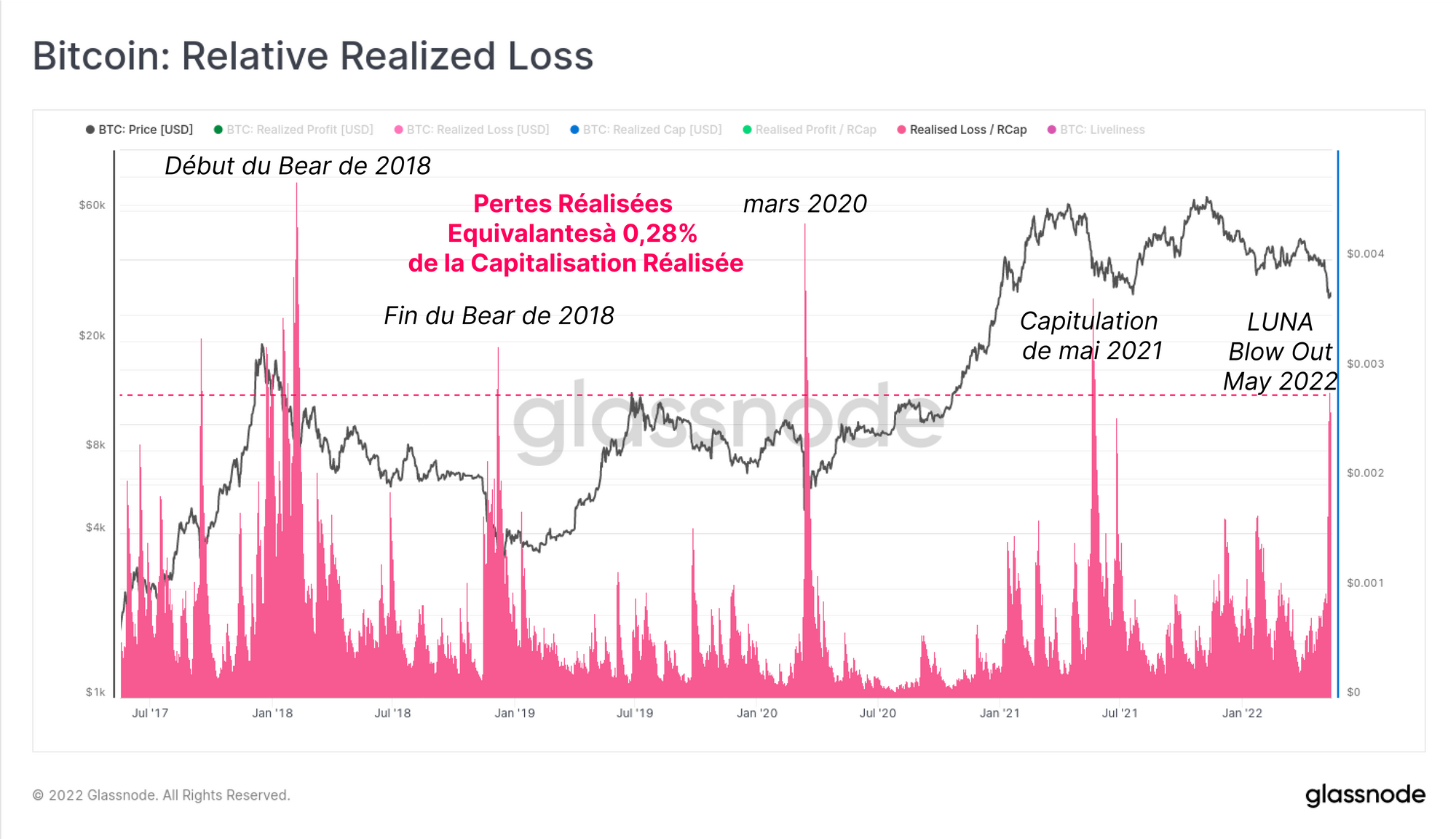

Au fur et à mesure que le marché du bitcoin se développe, les pertes libellées en dollars américains peuvent être et seront naturellement plus importantes au fil du temps. Ainsi, nous pouvons établir une mesure des "pertes réalisées relatives" en divisant les pertes quotidiennes réalisées sur le réseau par la capitalisation réalisée.

Nous pouvons voir ici que la capitulation du LUNA a tout de même précipité l'un des plus grands événements de perte de ces 5 dernières années, déclenchant des pertes globales équivalentes à 0,28% du plafond réalisé. Ceci est comparable à :

- Les événements de début et de fin de vente du marché baissier de 2018.

- Le crash du COVID de mars 2020

- La liquidation de mai 2021, qui, fait intéressant, fête cette semaine son premier anniversaire.

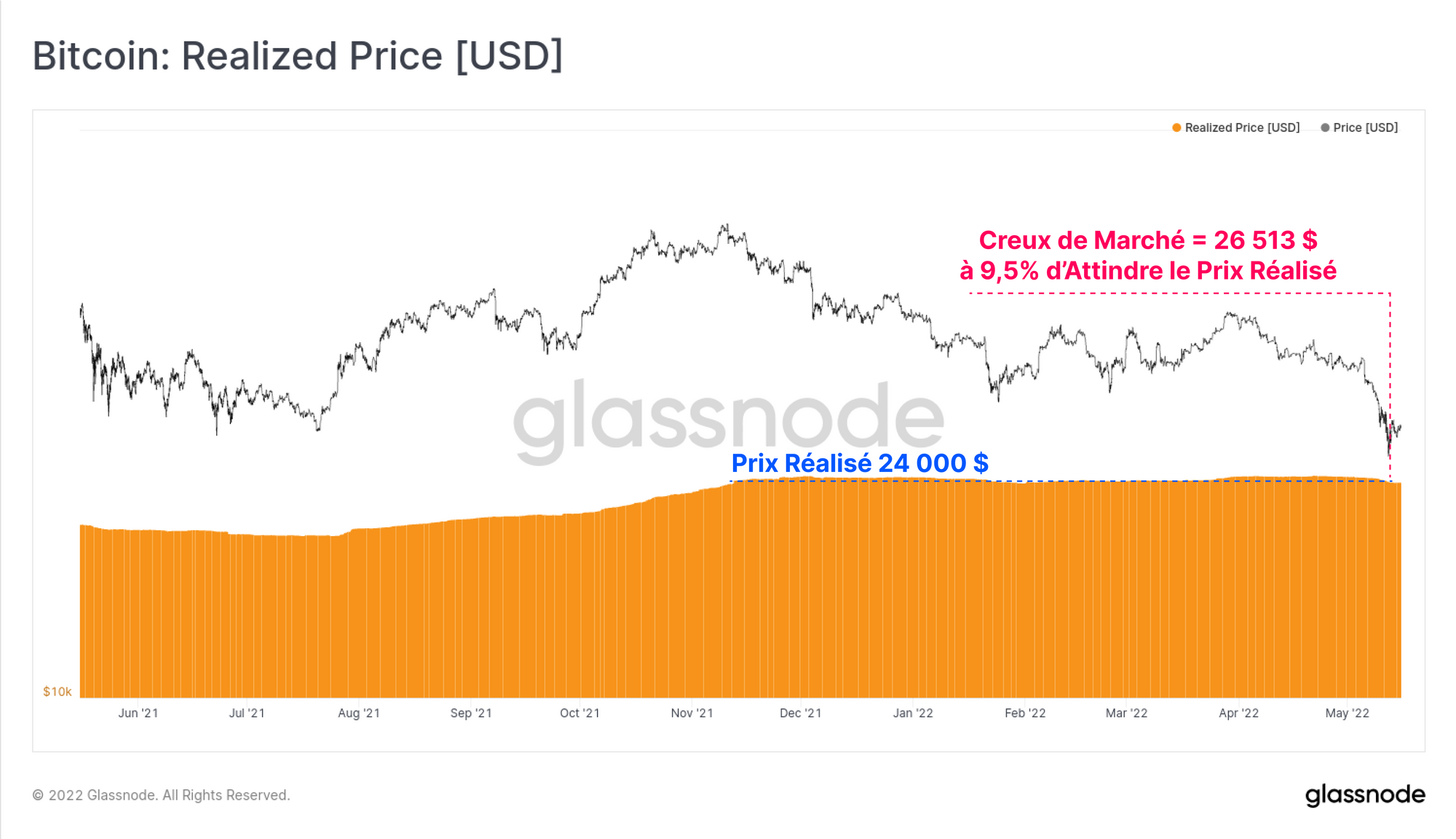

Le Prix Réalisé à Portée de Main

Le prix réalisé est l'un des concepts les plus anciens et les plus fondamentaux de l'analyse on-chain. Il est calculé en divisant la capitalisation réalisée, qui est la somme de toutes les valeurs des pièces au moment où elles ont été déplacées pour la dernière fois, par l'offre en circulation. Il reflète donc une estimation du coût de base global de toutes les pièces en circulation.

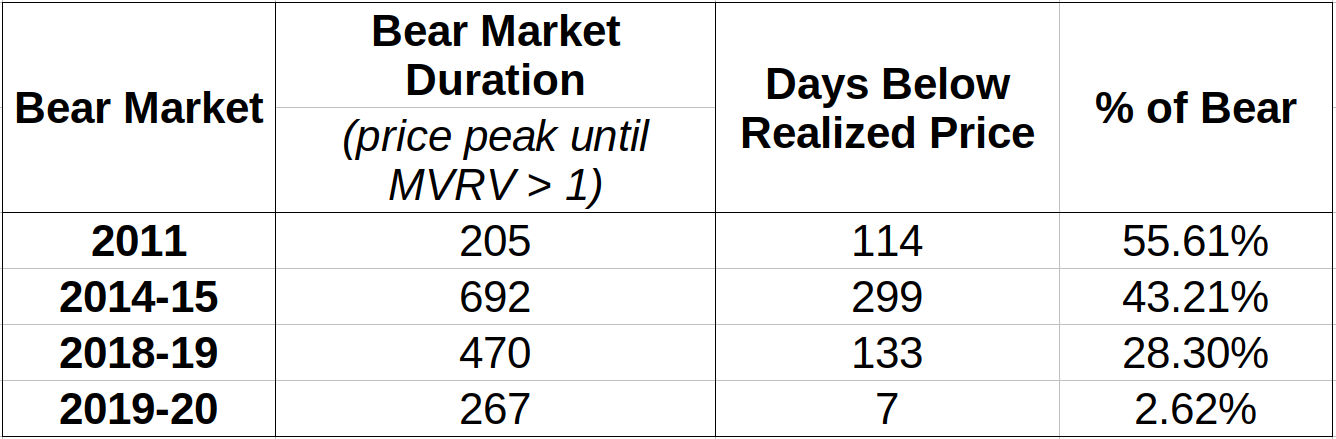

Historiquement, le prix réalisé a fourni un support solide pendant les marchés baissiers, et a fourni des signaux de formation de creux de marché lorsque le prix spot lui était inférieur. Le tableau ci-dessous montre les cycles baissiers précédents et la proportion de temps où les prix se sont négociés en dessous du prix réalisé.

On peut constater qu'au fil du temps, chaque cycle baissier a passé moins de durée relative sous le prix réalisé. Cela peut être en partie le résultat de la sensibilisation générale du marché à son existence (il a été mentionné pour la première fois en 2018). Mars 2020 reste l'écart le plus notable, avec seulement 7 jours passés sous le prix réalisé, plutôt que des mois comme observé dans les cycles précédents.

Lorsque le marché a atteint le prix hebdomadaire le plus bas de 26 513 $, le prix réalisé se situait à 24 000 $. Alors que le marché s'effondrait sous le poids des ventes des BTC de la LFG, de la destruction de la valeur détenue par le LUNA et l'UST, et de la peur du désencrage du Tether, les prix spot sont tombés à 9,5% du prix réalisé.

En raison des pertes réalisées globales décrites ci-dessus, la capitalisation réalisée a chuté de 7,92 milliards $, ce qui représente une sortie de capitaux du réseau Bitcoin notable et a entraîné une baisse du prix réalisé de 60 $ à 23 940 $.

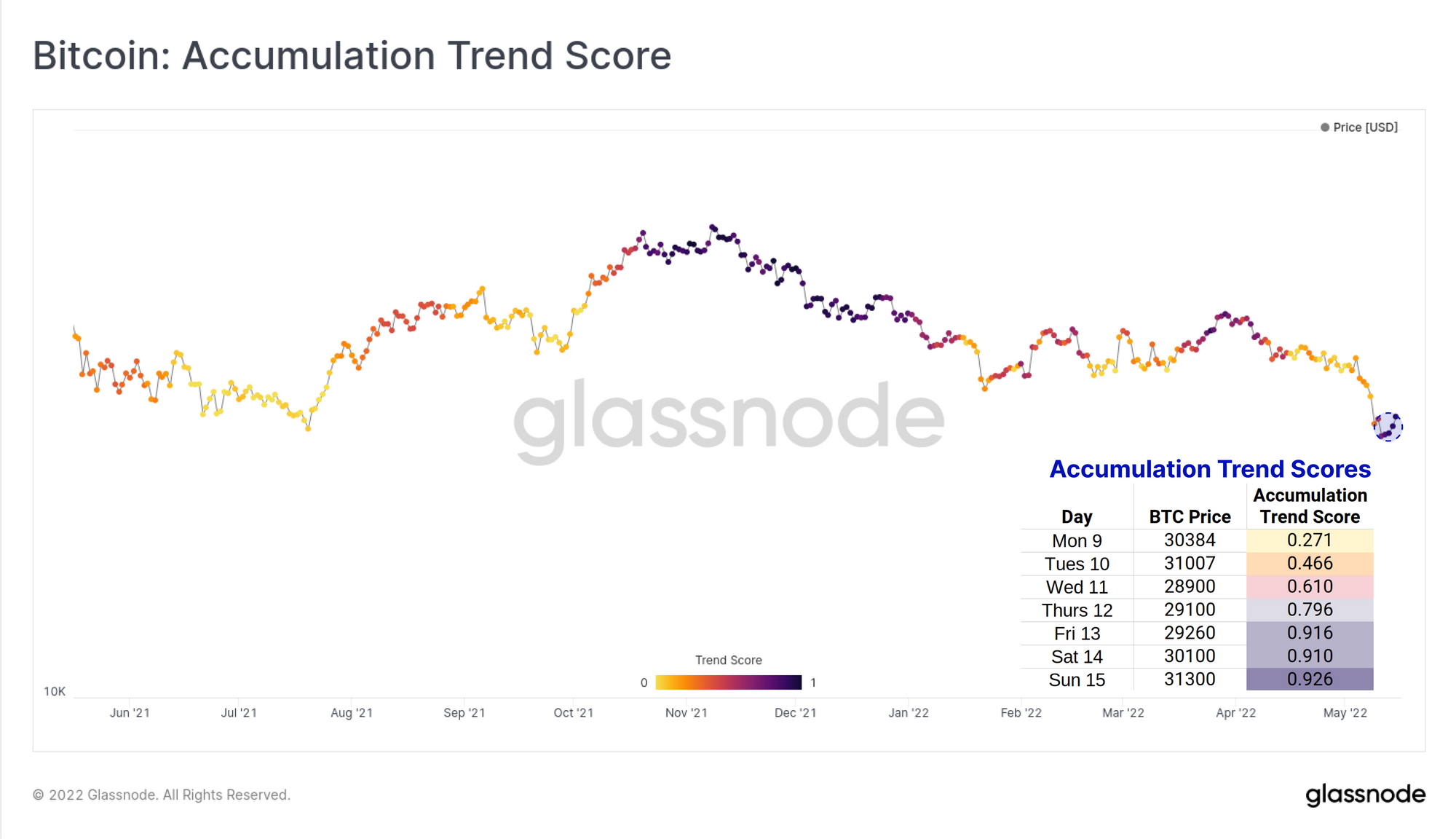

Malgré la volatilité, les haussiers ont réagit fortement lorsque les prix ont chuté vers le prix réalisé. Le graphique et le tableau ci-dessous montrent le score de tendance de l'accumulation, qui renvoie des valeurs proches de 1 lorsqu'une grande partie du marché ajoute à son solde sur la chaîne.

Le jeudi 12 mai, alors que le marché était au plus bas, le score de tendance d'accumulation s'est inversé, passant de valeurs très faibles inférieures à 0,3 à des valeurs supérieures à 0,79. Soutenant le rebond du prix du bitcoin vers les 30 000 $, le score a enregistré des valeurs supérieures à 0,9 pour le reste de la semaine, ce qui suggère une forte activité du côté des acheteurs.

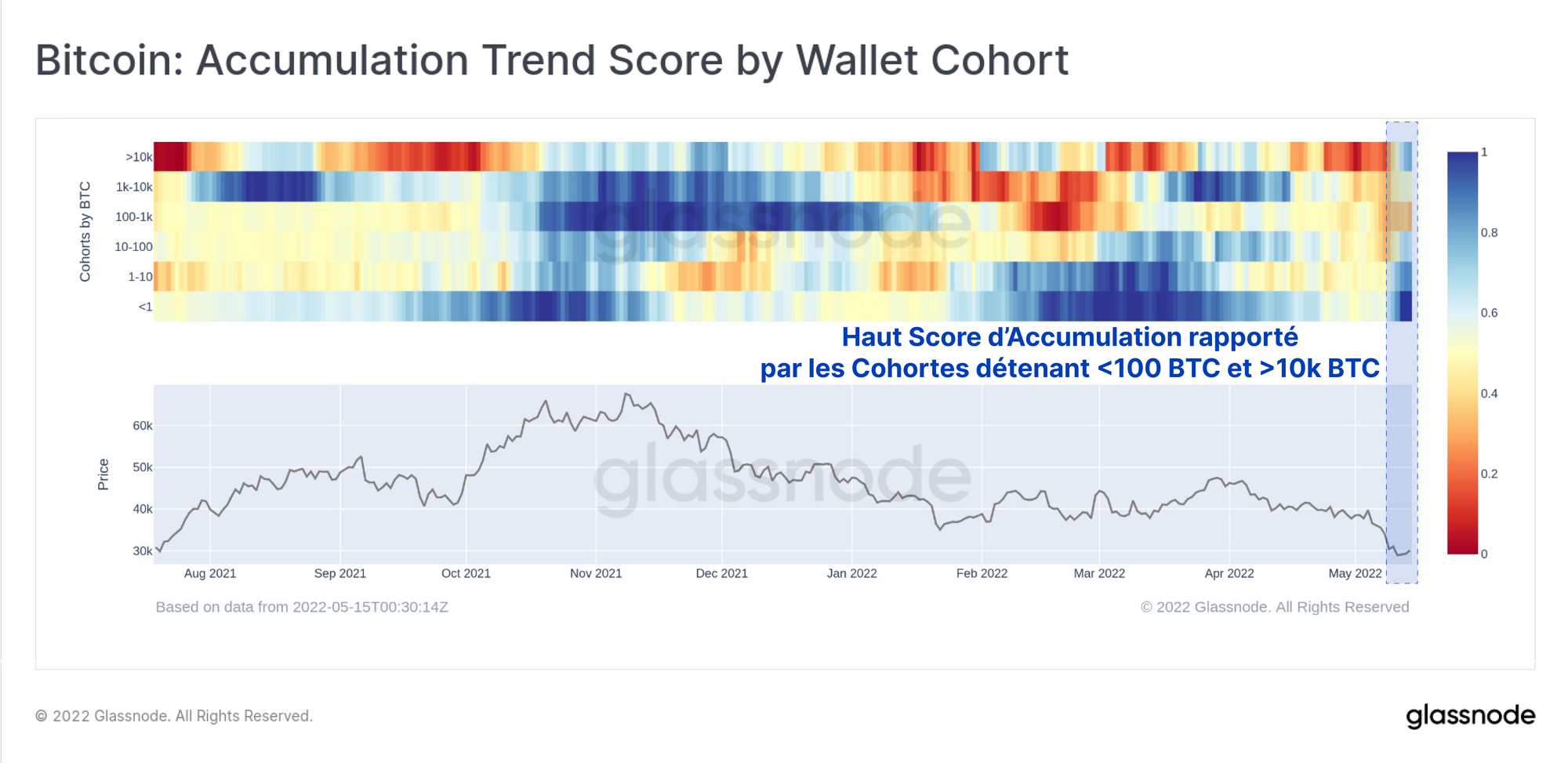

Cela peut être confirmé en examinant les différentes cohortes de portefeuilles participantes. Nous pouvons constater une inversion rapide entre une faible accumulation (< 0,3, couleurs chaudes) de toutes les cohortes au début du mois de mai et une forte accumulation de la plupart des cohortes cette semaine (> 0,7, couleurs froides).

Les petits détenteurs (< 1BTC) étaient de loin les plus gros accumulateurs, et étaient soutenus par les baleines possédant plus de 10k BTC (ce qui inclut la réserve de la LFG qui était complètement distributive). Les cohortes de portefeuilles détenant de 100 BTC à 10k BTC sont restées plus faibles dans leur accumulation nette.

L'observation à retenir est la suivante : alors que les soldes des exchanges ont augmenté, que des pertes réalisées ont été enregistrées à une échelle historique et que LFG a déchargé 80 000 BTC, le marché global a encore augmenté son solde. Cela a compensé les impacts de la distribution qui auront pesé lourdement sur le score de tendance de l'accumulation au cours de la semaine dernière.

Résumé et Conclusions

Ce qui s'est passé cette semaine est historique par nature, mais à bien des égards, ce comportement correspond aux caractéristiques d'un marché baissier classique.

Il y a eu plusieurs exemples de grands projets de crypto-monnaies qui se sont avérés instables et qui se sont finalement effondrés sous leur propre poids. De tels événements sont généralement précipités par la pression à la baisse des prix d'un marché baissier, alors que la demande diminue et que les systèmes expérimentaux (qui ont souvent un effet de levier) sont mis sous pression.

Alors que les stablecoins deviennent de plus en plus intégrés en tant qu'infrastructure de base sur le marché, les ondes de choc d'un événement de désencrage, en particulier pour le plus important des stablecoins (USDT), auront des impacts étendus.

Le double élan de déviation de l'UST et de l'USDT, la destruction de quelque 40 milliards $ de valeur pour LUNA/UST et la pression de vente de 80 000 BTC exercée par LFG ont créé une tempête parfaite. Cet événement attirera sans aucun doute l'attention des régulateurs à un rythme plus soutenu et de manière plus urgente.

Il reste à voir si un retour complet au prix réalisé est nécessaire pour mettre fin à ce marché baissier, et si c'est le cas, si cela prendra des mois, des semaines, des jours ou juste un court moment.

Peut-être que ces jours sont derrière nous si l'accumulation que nous avons observée est indicative du soutien que les haussiers sont prêts à mettre en place dans la zone des 20 000 $.

Notez également qu'il reste une pléthore de forces macroéconomiques, inflationnistes et de politique monétaire qui agissent en tant que vents contraires. Le chemin à parcourir restera probablement semé d'embûches.

Mises à jour des produits

Toutes les mises à jour de nos produits, les améliorations et les mises à jour manuelles des indicateurs et des données sont enregistrées dans notre journal des modifications.

- Nouvelle métriques relatives à de l'activité des baleines : volume vers les échanges, volume depuis les échanges, transferts vers les échanges, transferts depuis les échanges.

- Nouvelle métrique : URPD Ajusté par Entités

- Sortie de l'édition Uncharted Newsletter #15.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.