Monedas Inestables

El mercado de Bitcoin ha vivido una semana para los libros de historia, con la híper-infación y el colapso del proyecto LUNA/UST valorado en 40.000M $, la venta de 80.000 BTC de la LFG, el tambaleo de Tether, la reducción de 7.500M $ en Monedas Estables, y la visita al Precio Realizado.

Los mercados crypto han experimentado mucho caos y una volatilidad histórica esta semana, siendo el tipo de cambio de dos monedas estandarizadas, UST y USDT las que han recibido el mayor golpe. En el transcurso de apenas un par de días, dos activos digitales del top 10 de acuerdo a su capitalización de mercado (LUNA y UST) han terminado por hacer que se esfumase por completo un valor de inversión de cerca de 40.000M $. UST ha perdido por completo su paridad con el dólar, y a medida que su oferta iba híper-inflacionando LUNA colapsó hasta un precio de 0,00001$. Como resultado, la Luna Fundation Guard (LFG) se deshizo de sus recientemente adquiridas reservas de 80.394 BTC en un intento de defender la estandarización con el dólar, aunque sin éxito ninguno.

Más tarde durante la semana, en el momento en que salieron a la luz las noticias de la des-colateralización de UST, se materializó en el mercado el miedo sobre la calidad de la estandarización del propio Tether (USDT). Aunque fue breve, USDT llegó a operar hasta un mínimo de 0,9565$, pero se recuperó dentro de las 24hrs siguientes, marcando ahora un mínimo descuento de 0,998$.

En medio de contagio entre monedas estables, y bajo el peso de la venta de la LFG por un valor en Bitcoin de 3.275M $, Bitcoin se desplomó un 21,2% hasta alcanzar los 26,513$. Es el precio más bajo que hemos llegado a alcanzar desde diciembre del 2020 y lógicamente es algo que empuja a gran parte del mercado a sufrir un gran estrés financiero.

En el informe de esta semana cubriremos estos tres temas clave, que son:

- Las dinámicas de mercado de UST y LUNA, lo que les ha ocurrido a las ofertas de LUNA y UST, y cómo se liquidaron las reservas de Bitcoin de la LGF.

- La breve des-estandarización de USDT, y cómo afectó a la percepción del mercado respecto a otras monedas estables como pueden ser USDC, BUSD y DAI.

- El precio de Bitcoin se desplomó hacia el Precio Realizado, el cual históricamente ha sido un importante nivel de soporte, y veremos la reacción a este evento.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco y Griego.

Panel On-chain Semanal

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

La Espectacular Caída de LUNA y Su Eco

A lo largo de los últimos años, el mercado ha vivo el alzamiento de las monedas estables hasta llegar a representar una importante proporción del total en la capitalización de mercado del conjunto de activos digitales. El 8 de mayo, las monedas estables acaparaban un valor de más de 135.000M $ entre USDT, USDC, BUSD, DAI y UST.

Existen gran variedad entre las monedas estables, pero por lo general se las puede representar en tres tipos:

- Colateralizadas (USDT, USDC, BUSD)

- Colateralizadas a base de crypto (DAI)

- Algorítmicas (UST)

En el caso de UST y LUNA, el diseño algorítmico permitía que los usuarios convirtiesen 1 UST en 1$ de LUNA (y vice versa), independientemente del precio de mercado de ambos activos. Por consiguiente, esto significa que la oferta de LUNA se contrae (y a su vez con frecuencia sube el precio) cuando aparece demanda por UST. Sin embargo, este mismo efecto también funciona a la inversa, cuando cae la demanda, los precios descienden en picado, y la oferta de LUNA puede híper-inflacionarse (y lo hizo).

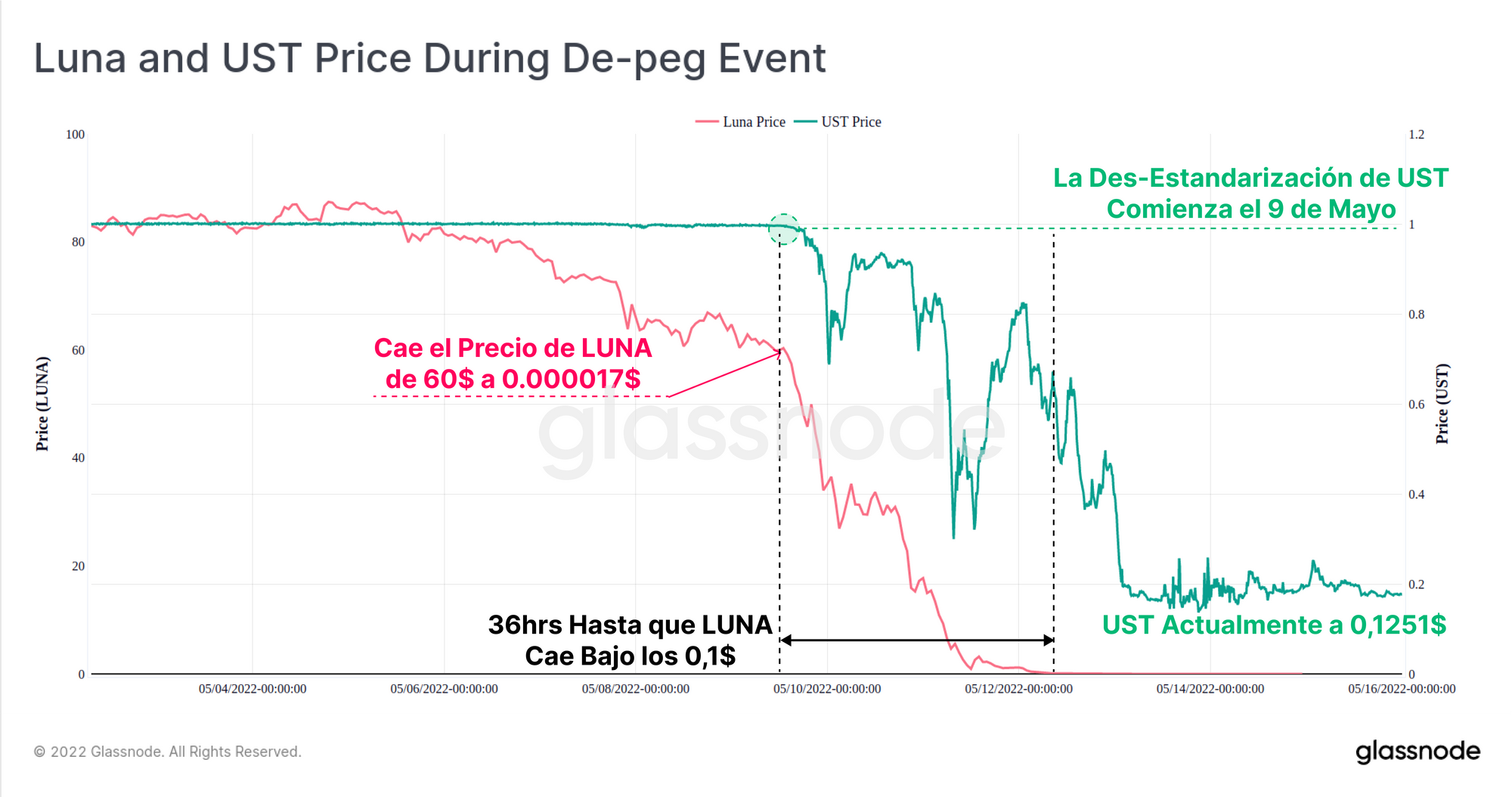

La estandarización de UST comenzó a romperse el 9 de mayo, cuando LUNA rondaba un precio de 60$ (~49,5% desde su Máximo Histórico de 119$). Durante las siguientes 36 horas, el precio de LUNA se desplomaron bajo los 0,1$, y la paridad de UST alcanzó extremos de entre 0,30$ y 0,82$. Esto hizo que el mecanismo de canje del protocolo quedase invalidado, ya que sus usuarios entraron en pánico, y al mismo tiempo trataron de aprovecharse mediante arbitraje intercambiando ese 1 UST por valor de 1$ de LUNA, inflando así la oferta disponible y diluyendo el precio aún más.

En estos momentos, el precio de LUNA está en los 0,0002$ (un 99,9998% bajo el Máximo Histórico), y UST empieza a estar estable en torno a los 0,1251$, muy por debajo de la paridad esperada de 1$.

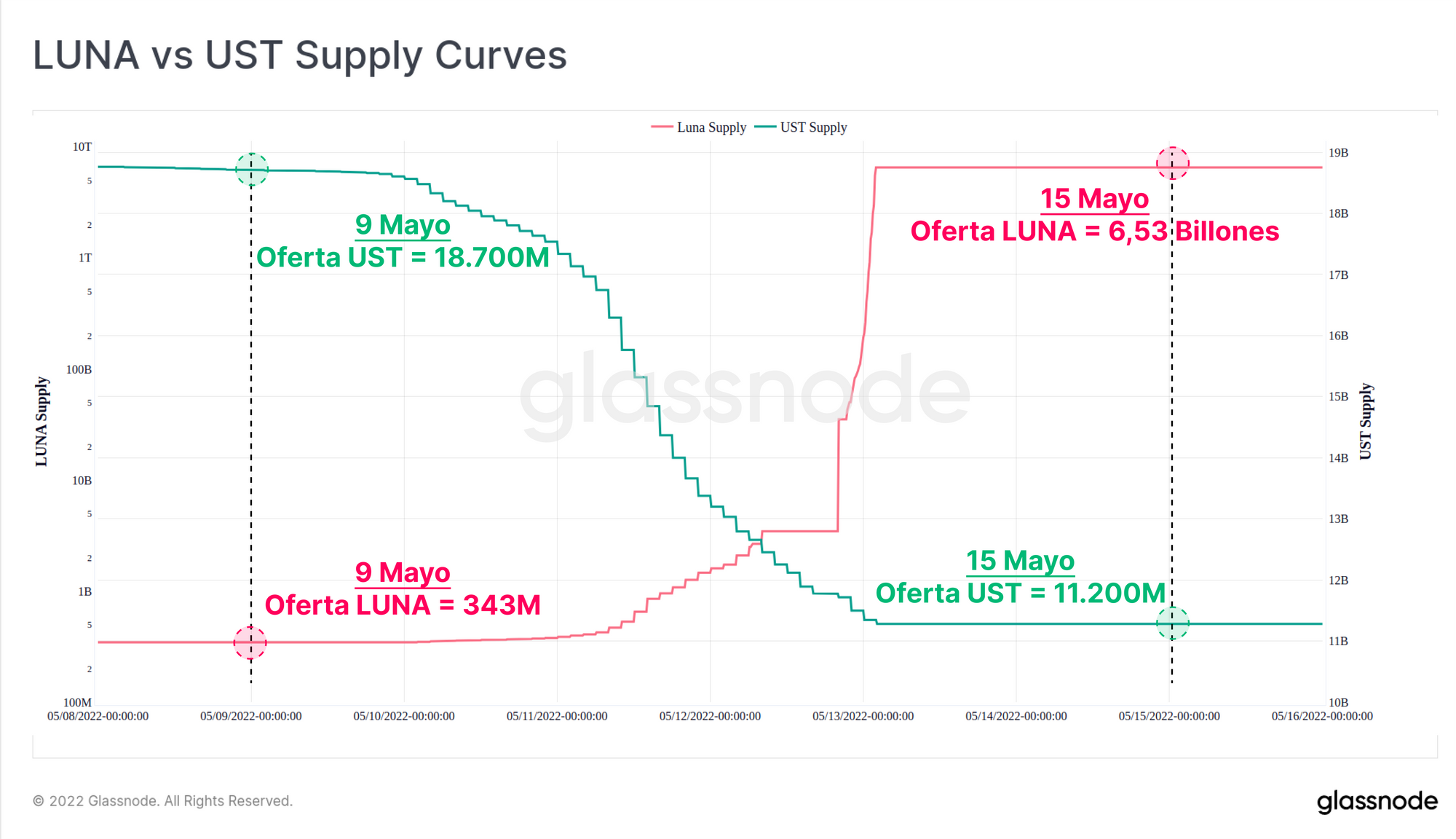

En la siguiente gráfica se puede apreciar el grado de inflación que sufrió la oferta de LUNA, donde la oferta de UST (verde, izquierda) mantiene una escala lineal, mientras que la oferta de LUNA (rojo, derecha) está representada en escala logarítmica. En el transcurso de apenas una semana, 7.500M de UST fueron reembolsados (el 40% de su oferta), mientras que la oferta de LUNA creció desde los 343 millones, hasta superar los 6,53 billones, es decir, un ratio de inflación anualizado del 99.263.840%.

En un momento dado del 13 de mayo, se detuvo por completo el funcionamiento del blockchain de LUNA por los efectos de segundo grado que supuso la híper-inflación de la oferta para la estabilidad del network y su gobernanza.

The Terra blockchain has officially halted at block 7607789.

— Terra 🌍 Powered by LUNA 🌕 (@terra_money) May 13, 2022

Terra Validators have halted the network to come up with a plan to reconstitute it.

More updates to come.

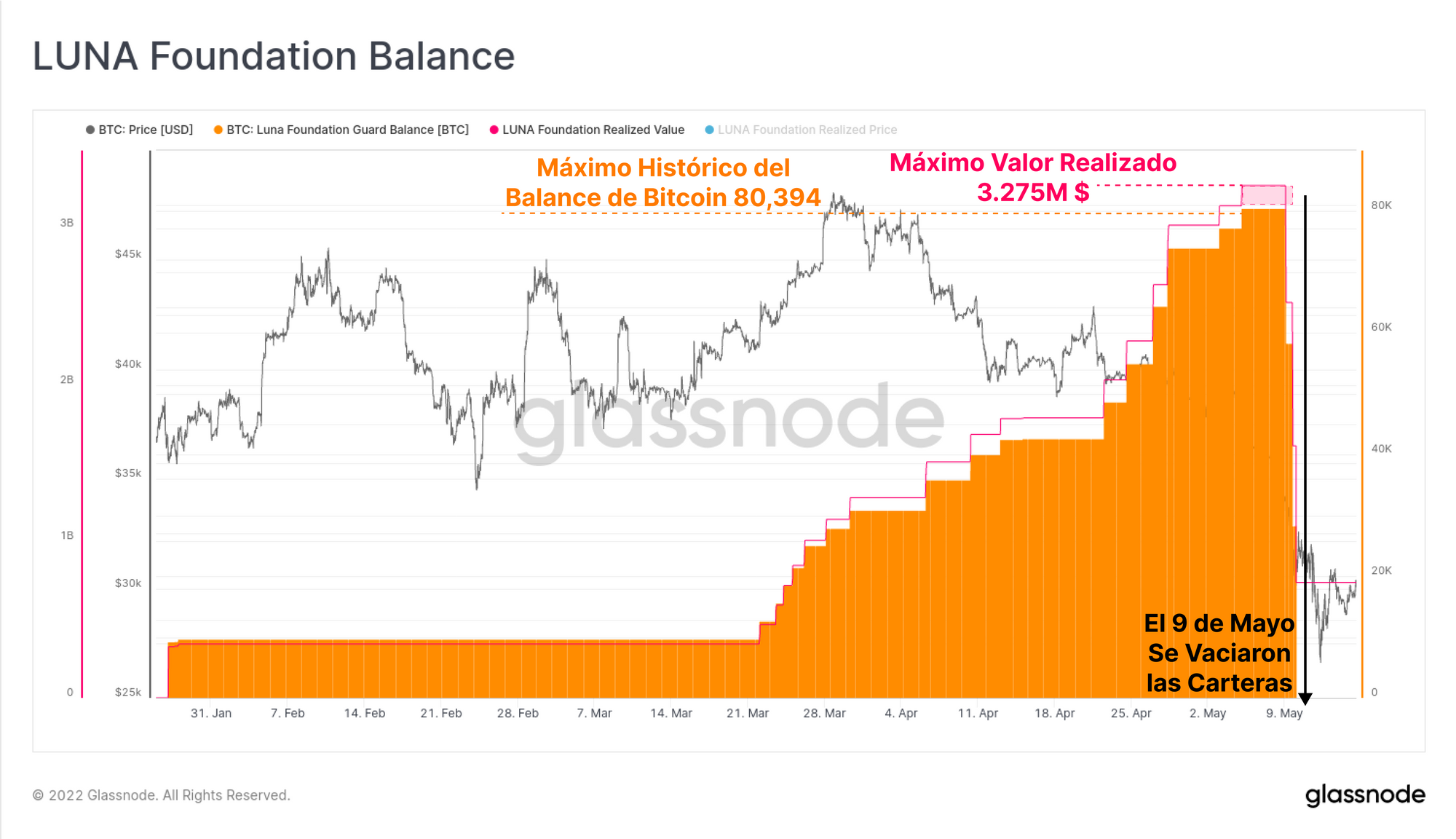

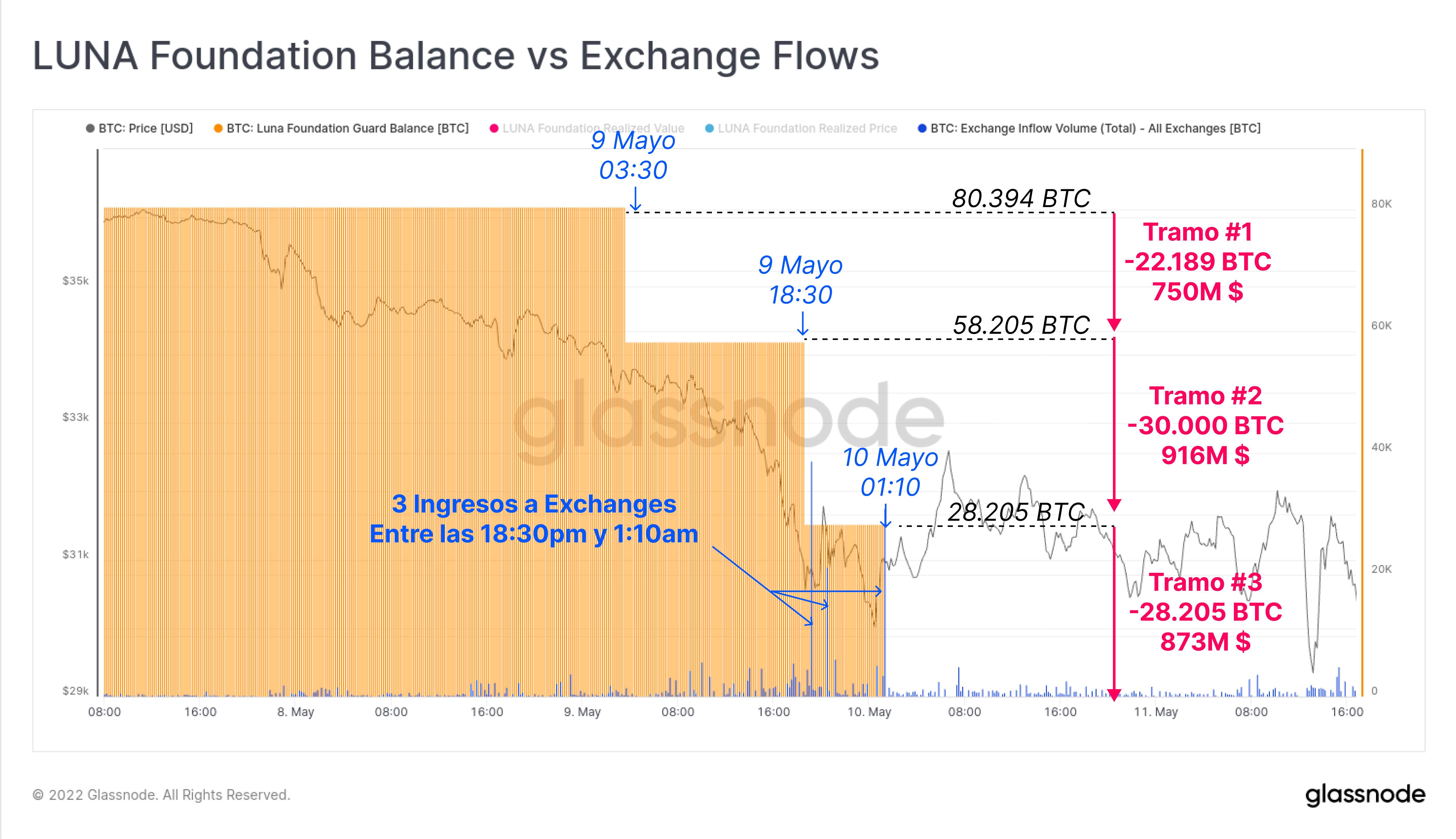

A medida que la paridad de UST caía, la Luna Fundation Guard comenzó a deshacerse de sus recientemente adquiridas reservas de Bitcoin en un intento de estabilizar el tipo de cambio. En los últimos meses el total de sus reservas ascendía ya a los 80.394 BTC, habiéndose dado las mayores adquisiciones entre el 21 de marzo y el 5 de mayo. El valor realizado total de sus activos, valorando las monedas en el momento en que fueron incorporadas a la cartera, era de 3.275M $.

Estas carteras se vaciaron por completo en un lapso de 21,5 horas entre el 9 y el 10 de mayo.

El balance de Bitcoin de LFG se disolvió en tres tramos como muestra la siguiente gráfica. El primer lugar se deshicieron cerca de 750M $ en valor (22.189 BTC) a las 3:30 del 9 de mayo cuando la paridad de UST bajaba de los 0,98$. El segundo tramo de 30.000 BTC (916M $) se vendió 15 horas más tarde, y los últimos 28.205 BTC (873M $) restantes salieron de la cartera definitivamente 6,5hrs más tarde.

Hubo una serie de ingresos a los exchanges equivalentes (en azul) que ocurrieron entre las 18:30 del 9 de mayo y la 01:10 del 10 de mayo, y las monedas intercambiaron custodia entre los agentes contratados por la LFG. Según nuestro estudio, el destino inicial de estas monedas fue:

- 52.189 BTC se enviaron a Gemini mediante el sistema OTC (los cuales se enviaron rápidamente a otros destinos, incluyendo Binance)

- 28.205 BTC se enviaron a Binance a través de una transferencia directa.

Desde entonces la LFG ha confirmado que se vendió prácticamente la totalidad de ese Bitcoin, quedando en inventario tan solo 313 BTC a 16 de mayo.

8/ As of now, the Foundation’s remaining reserves consist of the following assets:

— LFG | Luna Foundation Guard (@LFG_org) May 16, 2022

· 313 $BTC

· 39,914 $BNB

· 1,973,554 $AVAX

· 1,847,079,725 $UST

· 222,713,007 $LUNA (of which 221,021,746 is currently staked with validators)

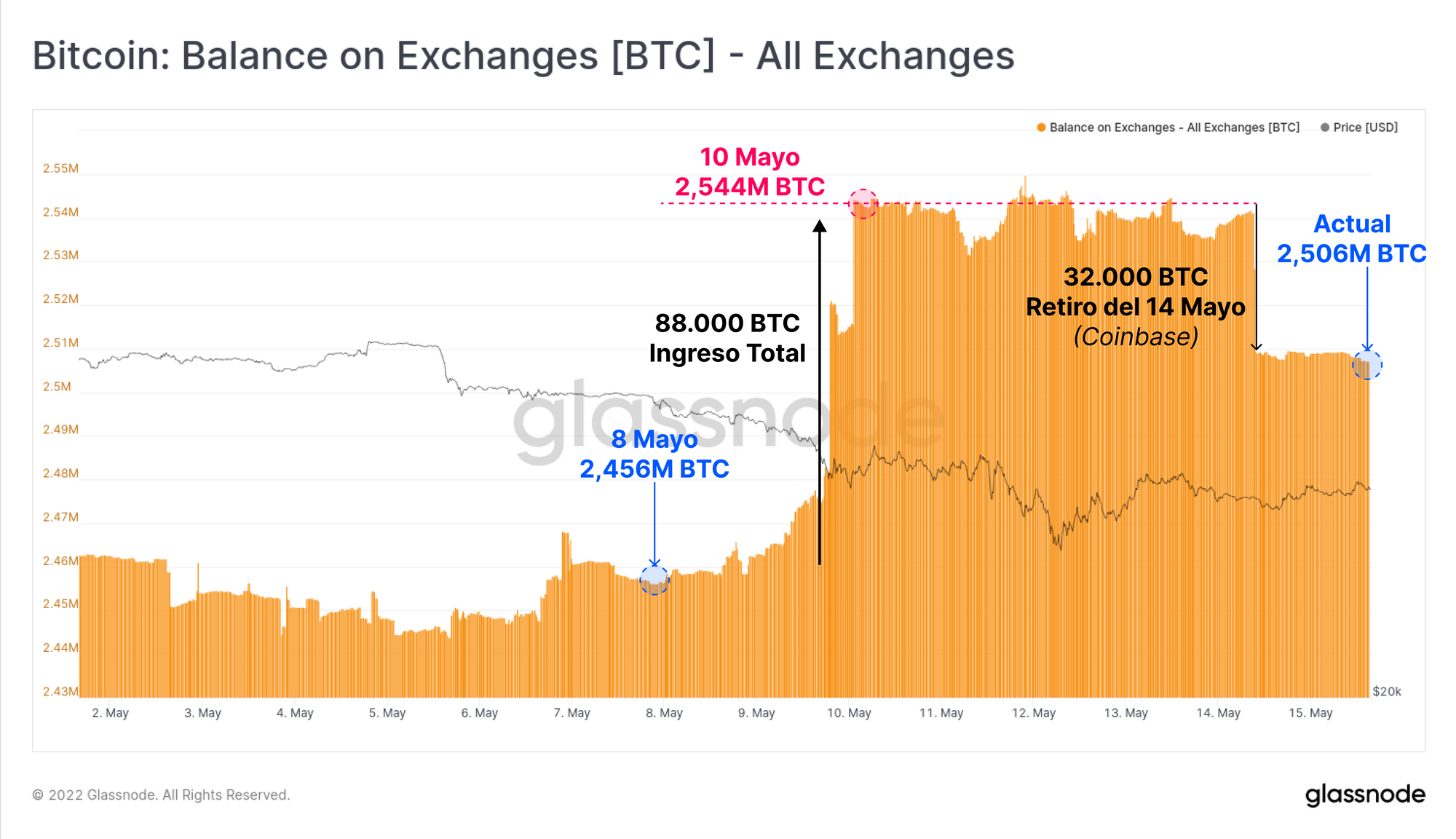

El agregado del balance de los exchanges creció en cerca de 88.000 BTC en este mismo periodo de tiempo, algo superior a los 80.394 desplegados por la LFG. Esto quiere decir que estos eventos provocaron en el mercado contagio y pánico, y otros inversores de Bitcoin aportaron su granito de presión vendedora. Un gran retiro de Coinbase tuvo lugar el 14 de mayo, aunque no figura que Coinbase fuera uno de los destinatarios de las monedas liberadas por la LFG.

Contagio de Monedas Inestables

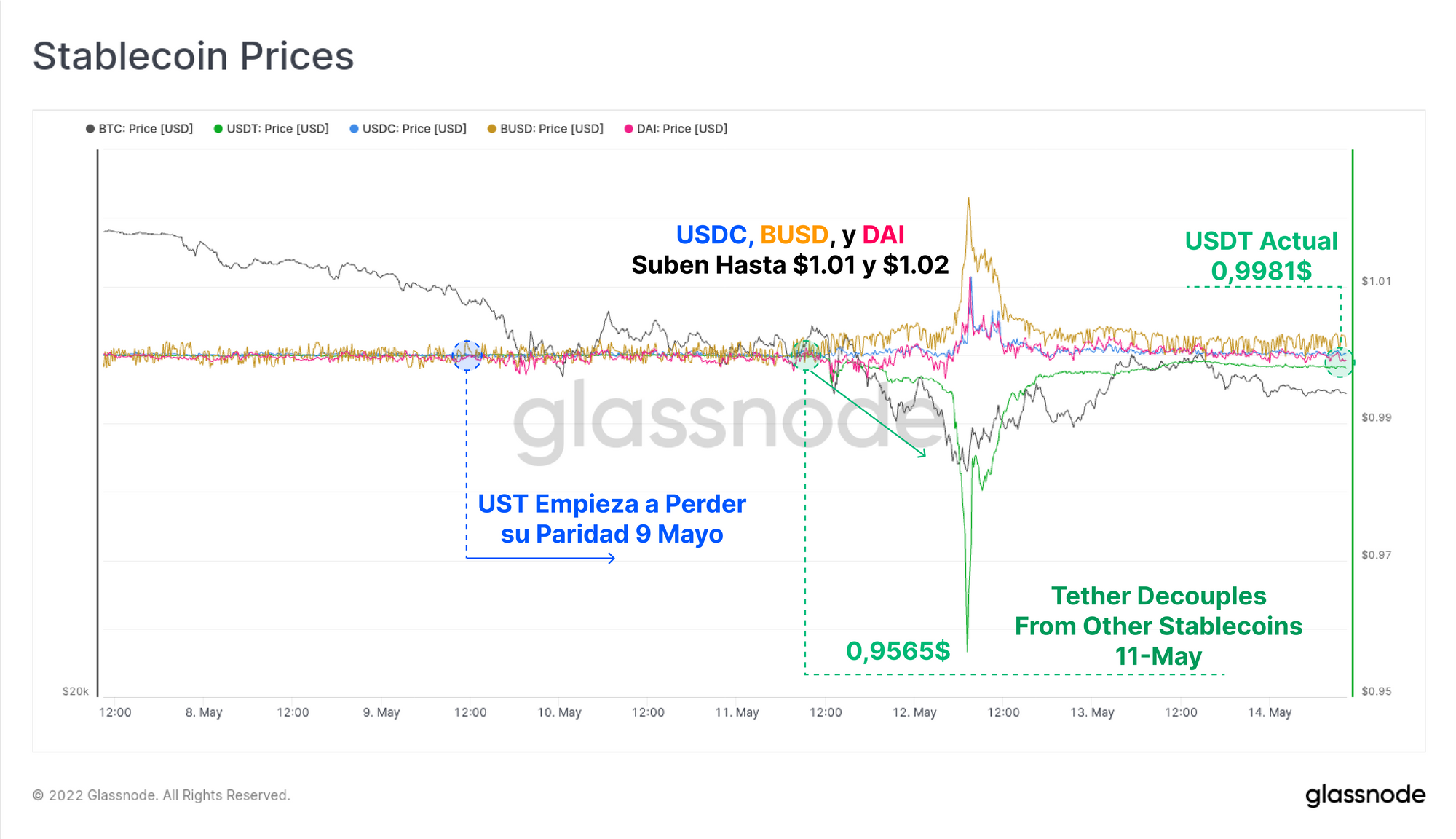

Como si la semana no hubiese sido lo suficientemente caótica, el 11 de mayo, Tether (USDT) que es la moneda estable de mayor envergadura por capitalización de mercado, tuvo serias dificultades a la hora de mantener su paridad con el dólar. Aunque UST tenía un tamaño considerable (21.000M $), muchos consideran USDT y sus 83.000M $ de importancia estructural para el mercado tal y como lo conocemos hoy en día, dado que es además la tasa de cambio predominante en muchos exchanges.

Entre el 11 y el 12 de mayo, USDT perdió su estandarización de 1$ hasta alcanzar un mínimo de 0,9565$, antes de recuperarse prácticamente por completo en las siguientes 36hrs para tan sólo ofrecer un diminuto descuento de 0,998$. En este mismo intervalo de tiempo, las demás monedas estables USDC, BUSD y DAI subieron entre un 1% y un 2%, premium provocado por la huída masiva de inversores que buscaron cobijo en lo que consideraron activos con menos riesgo de contagio.

El 12 de mayo Tether anunció durante los momentos de mayor tensión y peor tasa de cambio, que todo canje seguiría efectuándose activamente y con normalidad, y que 2.000M $ ya estaban en trámite.

Tether Continues to Honour All Redemptions from Verified Customers During Market Volatility, On Track To Process 2bn Today https://t.co/p1AugHb9Gn

— Tether (@Tether_to) May 12, 2022

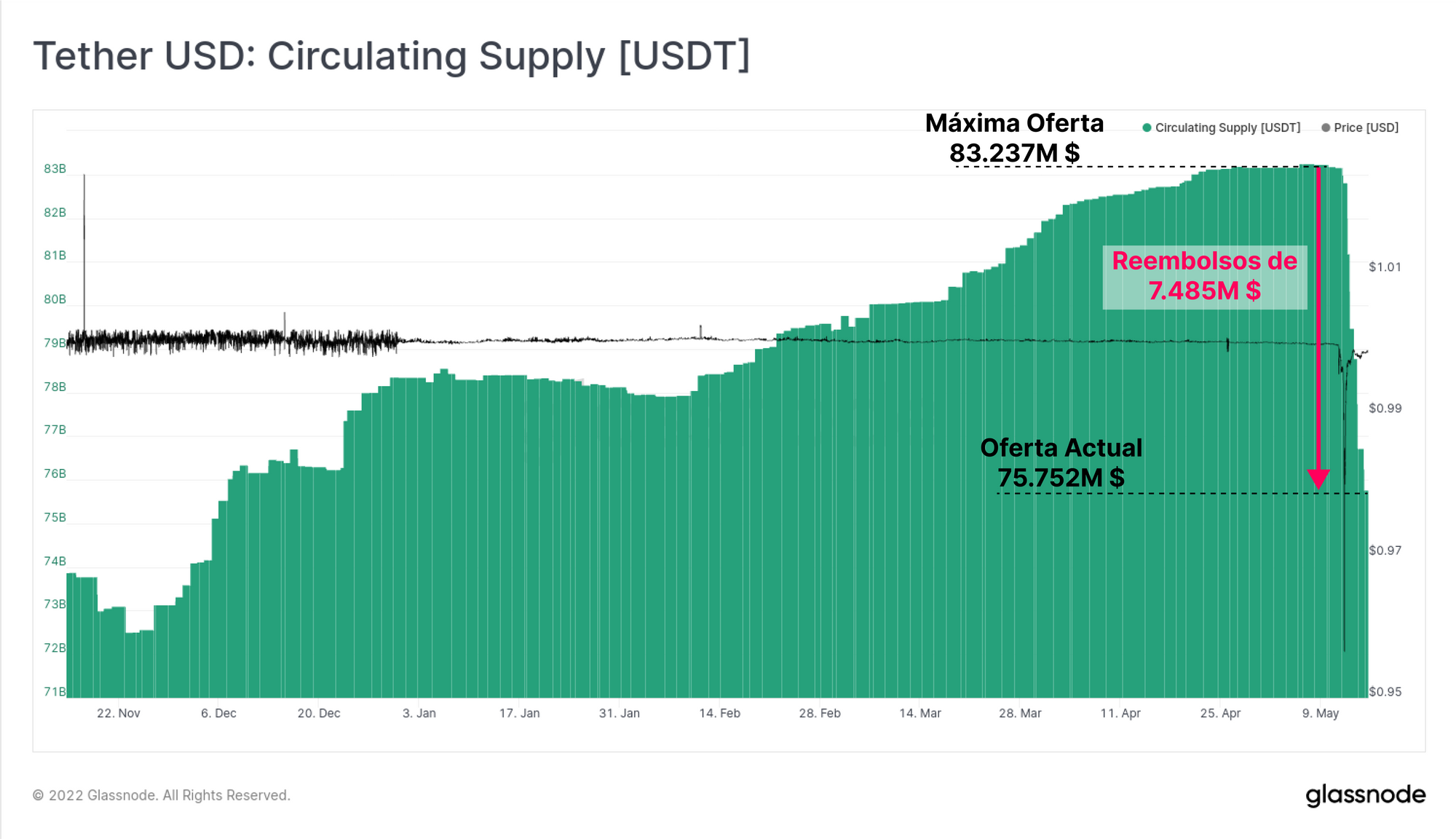

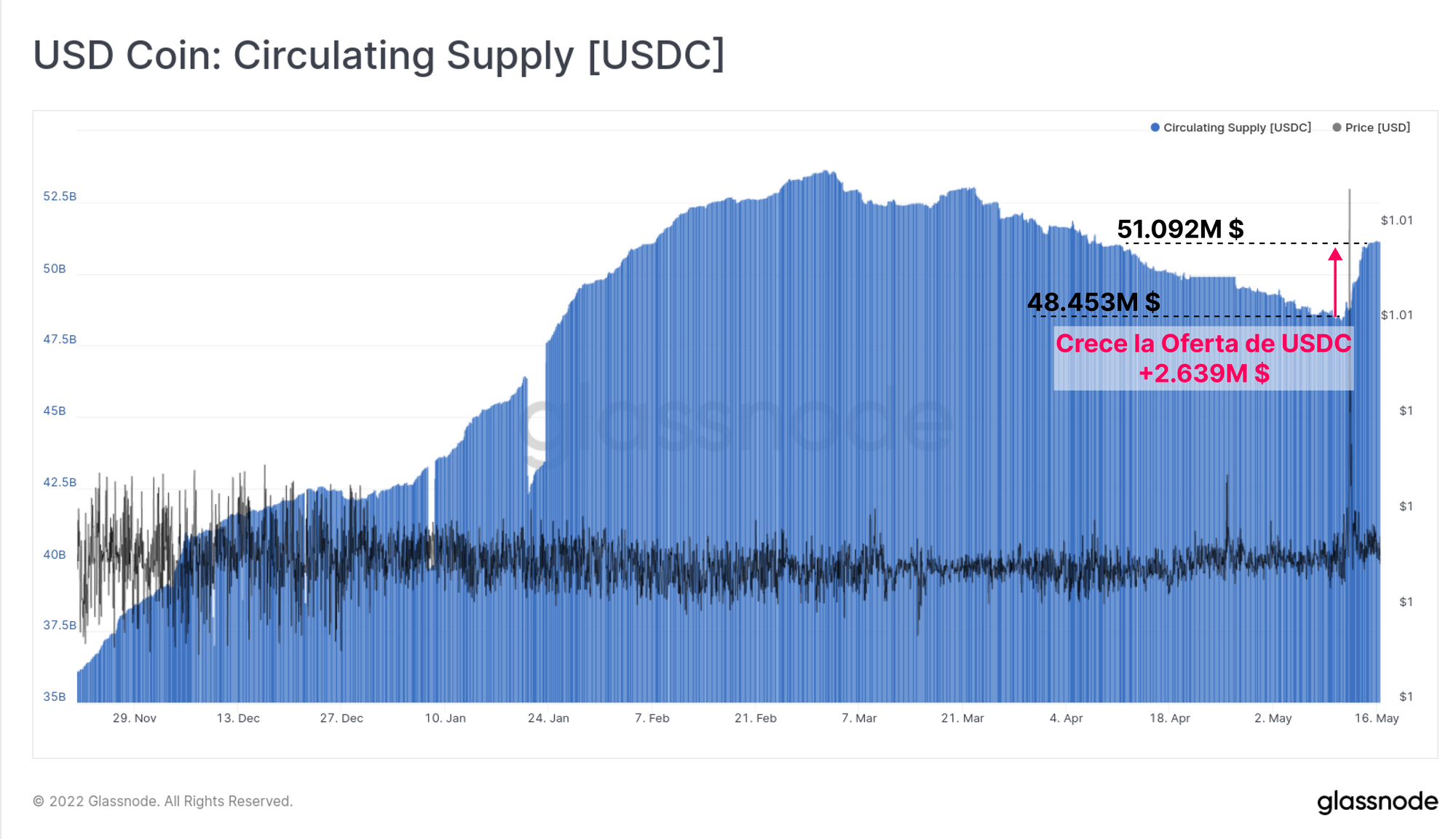

Si prestamos atención a la oferta de USDT, podemos ver que efectivamente, más de 7.485M $ en USDT han sido reembolsados a lo largo de la semana. La oferta total de USDT cayó desde cerca del máximo histórico en los 81.237M $ hasta los 75.750M $. Como ya hacíamos mención en nuestra entrega de la semana pasada, la reciente contracción de oferta de las monedas estables por valor de 2.900M $ ha sido la mayor de la historia, principalmente causada por USDC. Como tal, un retiro de estas proporciones ha hecho que esta semana encabece las cifras históricas en esta métrica.

También esta semana llegamos a ver cambios interesantes en los niveles de oferta del resto de grandes monedas estables, lo que da a entender cuál es la preferencia del mercado en tiempos de estrés. La contracción de oferta que venía sufriendo USDC desde finales de febrero dio un giro de 180 grados, expandiéndose en 2.639M $. Teniendo en cuenta el gran crecimiento de USDC de los últimos dos años, esto puede ser indicador de un cambio de preferencia en el mercado que se aleje de USDT para adoptar USDC como la moneda estable de referencia.

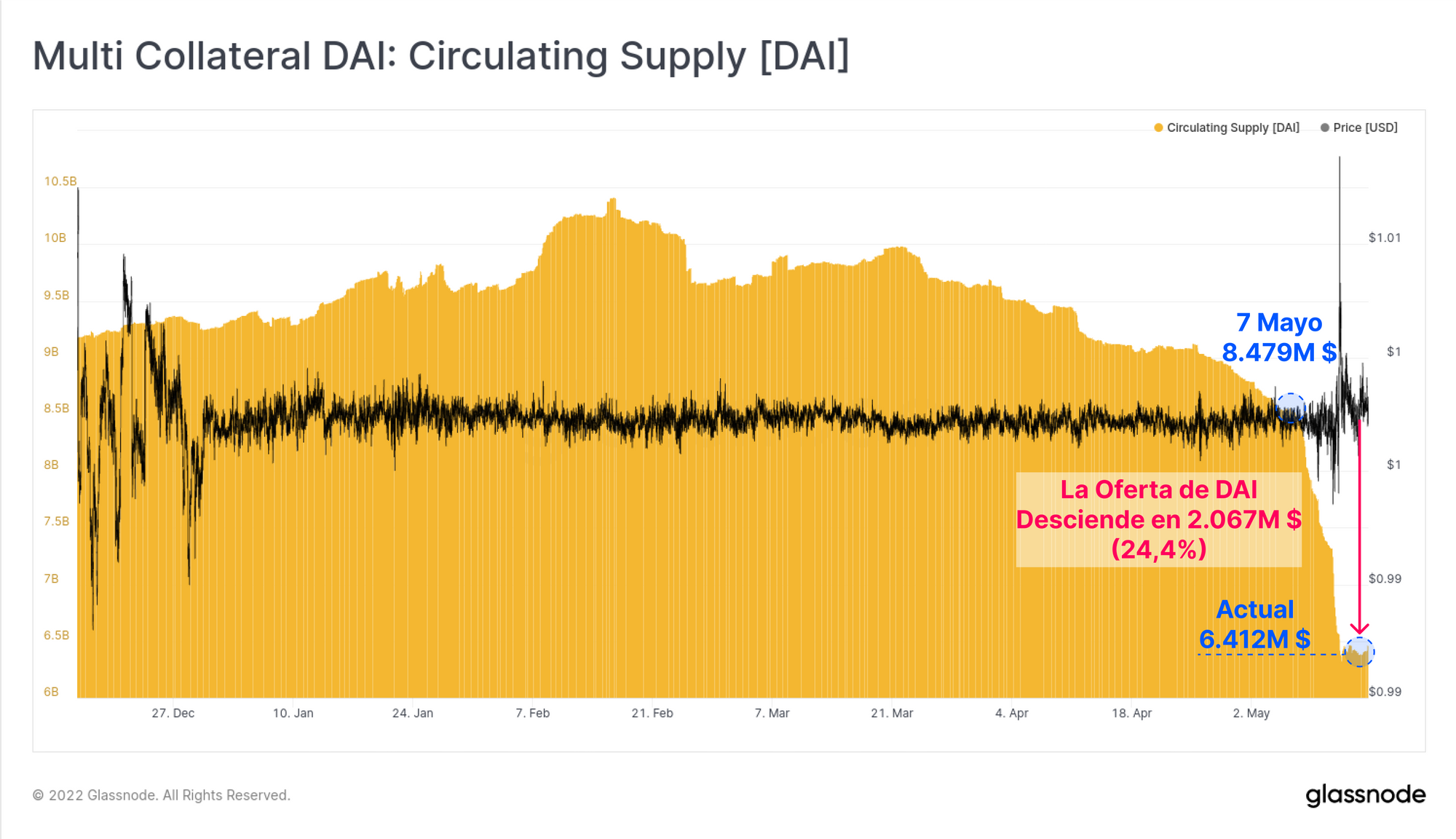

La otra moneda estable que experimentó un cambio dramático fue DAI, cuya oferta descendió en un 24,4%, tras la quema de 2.067M $. DAI es una moneda estable sobre-colateralizada, respaldada por otros activos digitales depositados en el protocolo Maker. La oferta de DAI se contrae cuando sus deudores cierran posiciones pagando y quemando DAI.

Es un proceso que puede ser voluntario, o forzado en caso de liquidación. No obstante, a pesar de la alta volatilidad característica de los activos digitales, la elevada demanda por DAI, y diferentes eventos de liquidación, DAI ha conseguido mantener una buena paridad a 1$, a pesar de haber alcanzado un mínimo premium en su valor en medio de la tormenta.

Se Realizan Enormes Pérdidas en el Blockchain

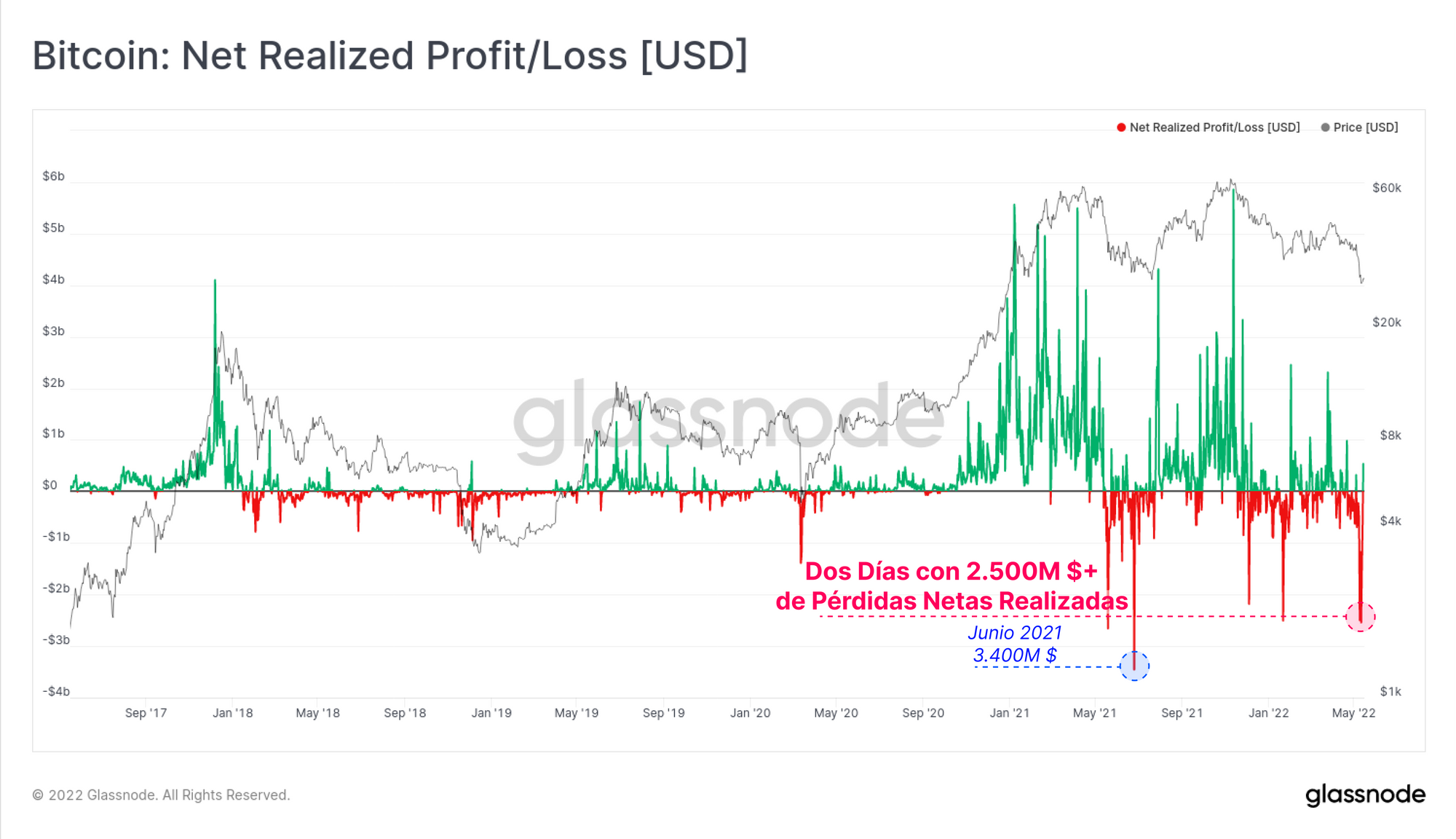

Al irse desarrollando el acontecimiento LUNA, las monedas adquiridas por la LFG se fueron gastando en el blockchain a precios muy inferiores de los que fueron adquiridas. Unido al tambaleo de la paridad del propio USDT, el precio atravesó como mantequilla el nivel de soporte que establecimos en julio del 2021. Lo que irremediablemente puso contra las cuerdas a todos los inversores del ciclo 2021-22, provocando de forma muy generalizada la precipitación de considerables pérdidas.

Las pérdidas netas realizadas dentro del gasto en el blockchain superaron los 2.500M $ durante dos días consecutivos, equiparable a los mayores eventos de capitulación de la historia (si tenemos en cuenta al agregado del conjunto).

Sólo la LFG contribuyó al total con 703,7M $ en pérdidas. A tener en cuenta, que esto refleja las pérdidas acarreadas entre el momento en que sus monedas entraron, y después abandonaron la cartera de LFG, y no contabiliza las pérdidas adicionales materializadas al canjear BTC por UST haciendo que LUNA híper-inflacionase.

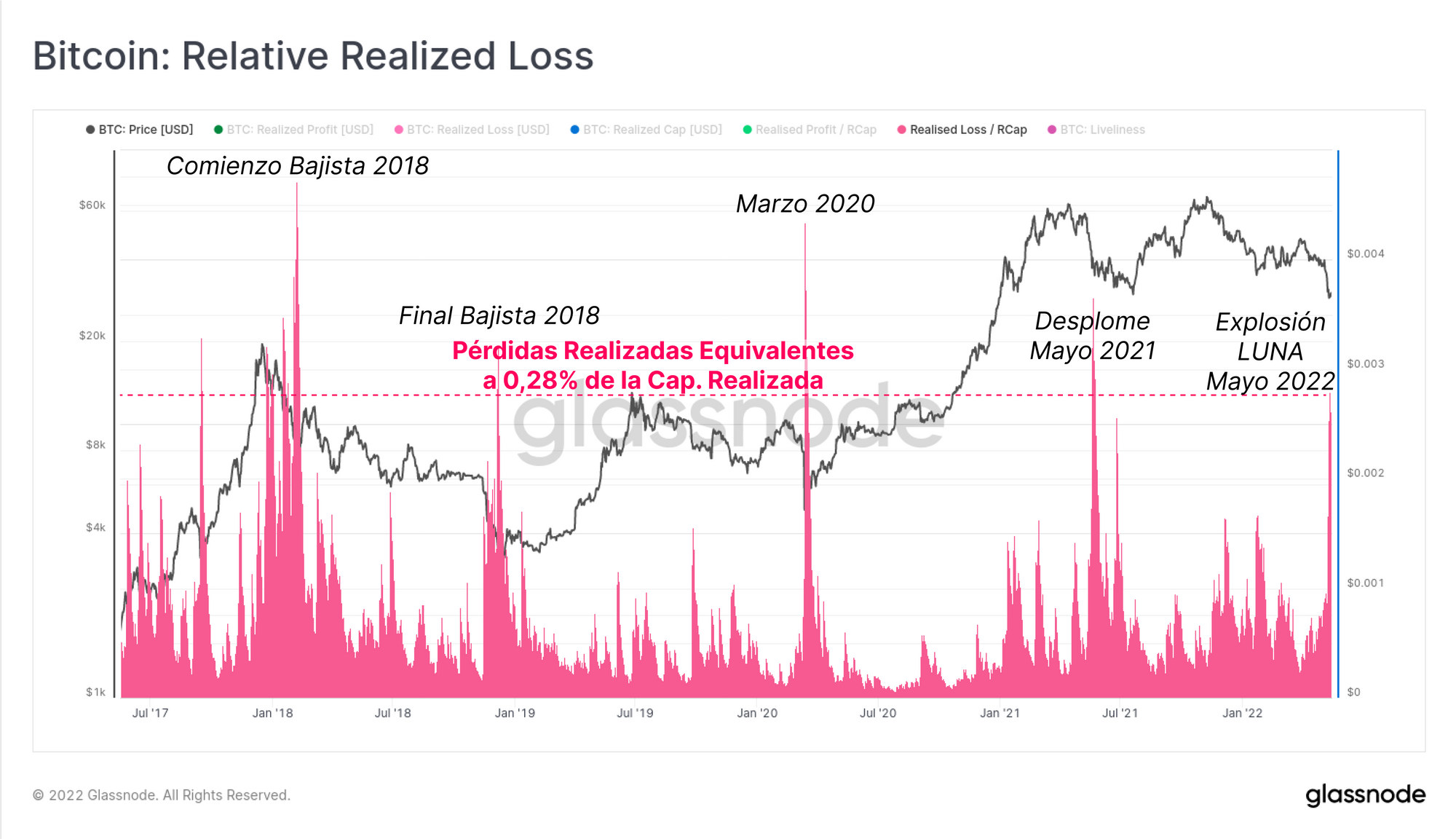

A medida que el mercado de Bitcoin crece en tamaño, como es lógico las pérdidas denominadas en términos de USD pueden e irán siendo cada vez mayores. Por tanto, podemos establecer cuál es la ‘pérdida realizada relativa’ al dividir las pérdidas realizadas diarias en el conjunto del network por la Capitalización Realizada, para comparar de manera precisa unos ciclos con otros.

Aquí se ve cómo la capitulación de LUNA impulsó uno de los mayores eventos de pérdidas de los últimos 5 años, suponiendo unas pérdidas agregadas equivalentes al 0,28% de la Capitalización Realizada. Lo que es comparable con:

- Los grandes desplomes de inicios y finales del mercado bajista del 2018

- El crash del COVID de marzo del 2020

- El desplome de mayo del 2021, el cual de hecho celebra su primer aniversario esta misma semana.

El Precio Realizado Está al Alcance

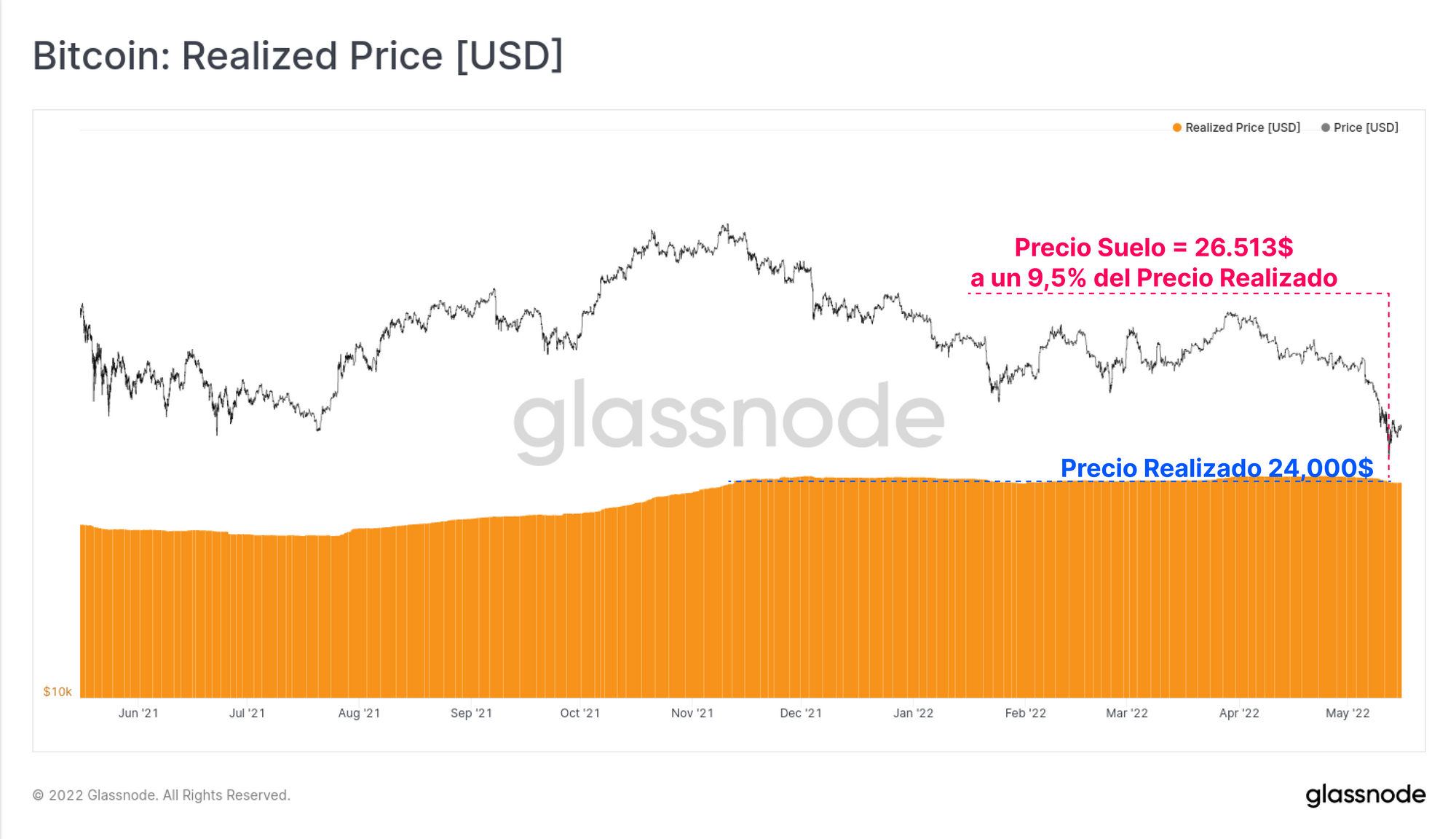

El Precio Realizado es una de las métricas, y concepto fundamental más antiguo y de mayor peso en el análisis del blockchain. Se calcula dividiendo la Capitalización Realizada, que es la suma de todo el valor monetario en el momento en que las monedas se movieron por última vez, entre la oferta en circulación. Por tanto representa una estimación del coste base agregado de toda la oferta monetaria.

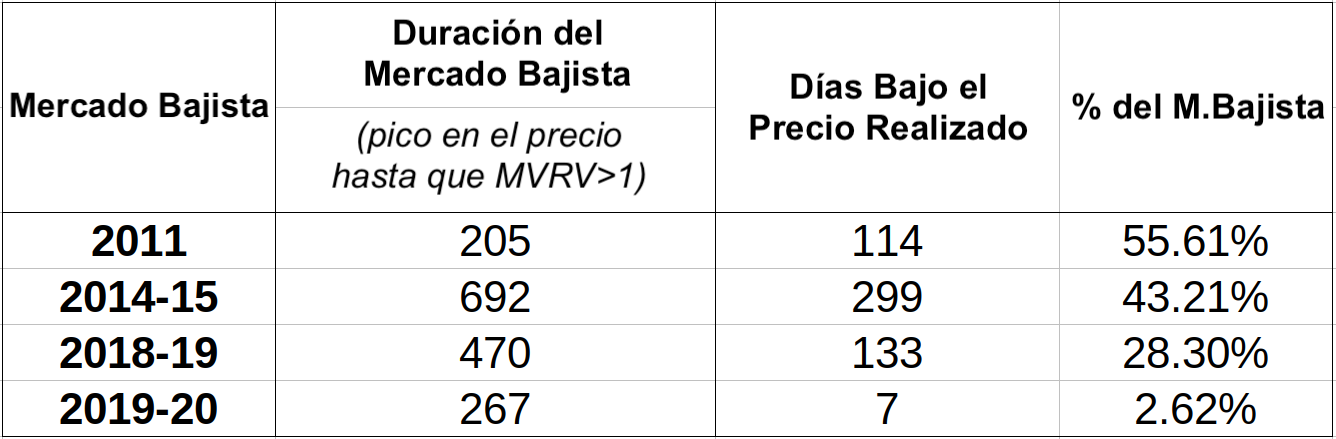

Históricamente, el Precio Realizado ha servido como soporte de vital importancia durante los mercados bajistas, y cuando los precios están por debajo ha supuesto una muy buena señal que indica estarse formando el suelo del mercado. La siguiente tabla muestra los anteriores ciclos de mercado bajista, y el tiempo en proporción que los precios se mantuvieron bajo el precio realizado.

Como se puede observar a lo largo del tiempo, con cada nuevo ciclo bajista la duración relativa bajo el precio realizado es menor. Tal vez se deba a que el mercado en general es ahora consciente de su existencia (fue descubierto por primera vez en el 2018). La de marzo del 2020 sigue siendo la mayor desviación, cuando a penas pasamos 7 días bajo el precio realizado, al contrario de otros ciclos que pasaron meses por debajo.

En el momento que el mercado alcanzó el mínimo de la semana de 26.513$, el Precio Realizado rondaba los 24.000$. Mientras el mercado colapsaba por el peso de las ventas de BTC por parte de la LFG, la destrucción del valor acumulado en manos de LUNA y UST, y el miedo por la falta de paridad de Tether, el precio spot cayó hasta quedarse a un 9,5% del Precio Realizado.

Como resultado del conjunto de todas las pérdidas realizadas mencionadas antes, la Capitalización Realizada descendió en 7,92M $, suponiendo una huída de capital del network de Bitcoin, y causando también que el Precio Realizado cayese en 60$ hasta los 23.940$.

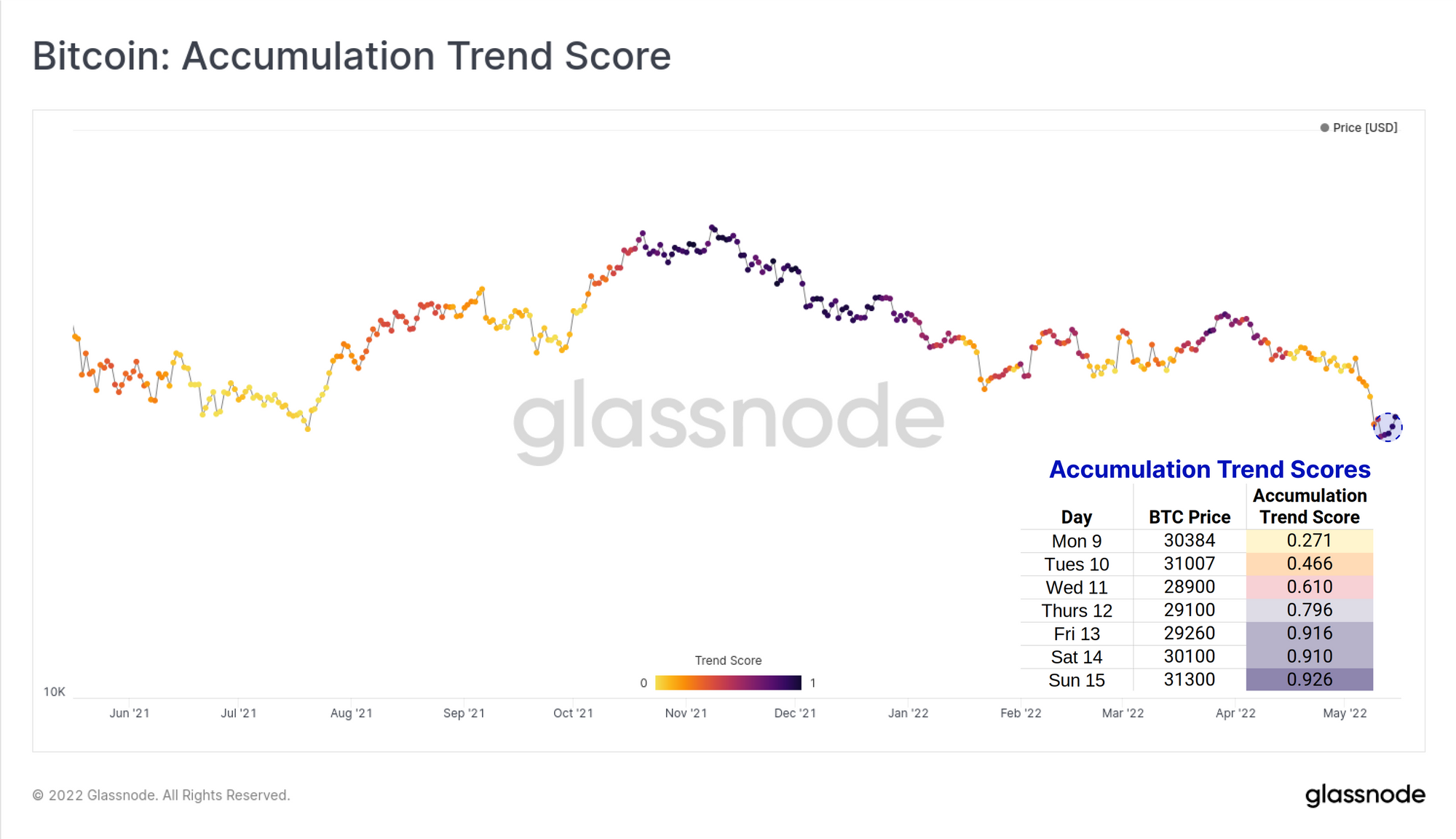

Aunque a pesar de la volatilidad, los mayores defensores de Bitcoin aparecieron en escena respondiendo con fuerza a medida que los precios se acercron al Precio Realizado. La gráfica y tabla siguientes muestran la Puntuación de Tendencia de Acumulación, la cual muestra valores cercanos a 1 cuando una gran proporción del mercado se dedica a engrosar el balance de sus carteras.

El jueves 12 de mayo, cuando el mercado tocó fondo, la Puntuación de Tendencia de Acumulación pasó de unos débiles valores de en torno al 0,3, a imprimir valores muy superiores de 0,796. Ayudando de este modo a que el precio de Bitcoin rebotase hasta los 30.000$, durante el reto de la semana la Puntuación imprimió valores por encima del 0,9, sugiriendo que una potente actividad compradora se estuvo llevando a cabo.

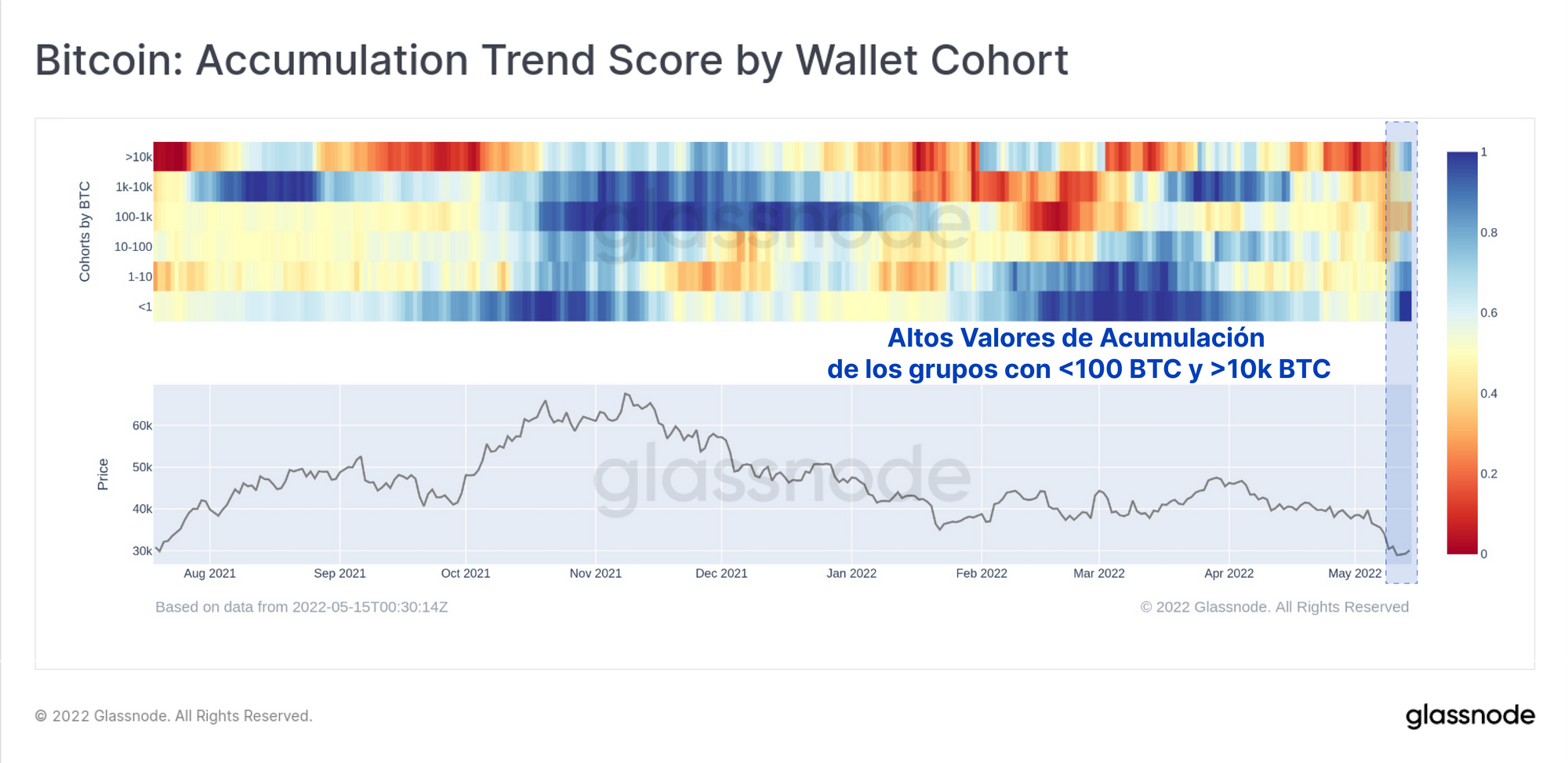

Es algo que de hecho podemos confirmar cuando nos fijamos en los distintos grupos de inversores que participaron en ello. Nos encontramos con giro agresivo desde una débil acumulación (<0,3, colores cálidos) en todos los grupos inversores a comienzos de mayo, hacia un altísimo grado de acumulación por parte de la mayoría de colectivos esta semana (>0,7, colores fríos).

Los pequeños inversores (<1BTC) vuelven a ser de lejos los mayores acumuladores, acompañados de ballenas con más de 10.000 BTC (incluyendo el balance de la LFG con un aporte completamente distributivo). Los grupos de entre 100 BTC a 10.000 BTC se quedaron atrás en cuanto a acumulación neta se refiere.

La observación más relevante es sin duda que a la par que aumentába el balance en los exchanges, se incurría en una realización de pérdidas de proporciones históricas, y la LFG desplegaba 80.000 BTC en el mercado, el conjunto del mercado siguió añadiendo peso a sus carteras. El impacto de esta desproporción en la distribución se ha hecho notar en la Puntuación de la tendencia de Acumulación de esta semana pasada.

Resumen y Conclusiones

Lo acontecido esta semana es de naturaleza histórica, aunque de muchas maneras, se alinea perfectamente con las características de libro de cómo debe ser un mercado bajista para un activo digital. Ha habido numerosos ejemplos en los que un proyecto crypto renombrado acaba siendo inestable, y termina por colapsar bajo su propio peso. Son eventos que suelen desencadenarse por la presión bajista que ejercen sobre los precios los mercados bajistas, la ausencia de demanda, y los sistemas experimentales (frecuentemente apalancados) aguantan mucha tensión.

A medida que las monedas estables se van integrando como capa base en la infraestructura del mercado, las implicaciones de un evento de pérdida de paridad, especialmente si se trata de la moneda estable más grande, tendrán un alcance muy extendido. La doble inercia emergente de esa pérdida de paridad de UST y USDT, sumada a la destrucción de un valor de 40.000M $ en LUNA/UST, y al aumento de la presión de venta con los 80.000 BTC de la LFG, generó la tormenta perfecta. Este evento en particular sin duda atraerá también con mayor urgencia la atención de las fuerzas reguladoras.

Queda por ver aún si una recaída total sobre el Precio Realizado es lo que falta para que el actual mercado bajista pase a mejor vida, y de ser así si se trata de un proceso que llevará meses, semanas, días o un momento fugaz. Tal vez estemos dejando atrás aquellos días si la acumulación que observamos ahora sirve de indicativo del grado de soporte que los compradores de Bitcoin están dispuestos a otorgar al rango de los 20.000$. No podemos ignorar además, que sigue habiendo un sinfín de macro fuerzas, inflación y políticas monetarias que continúan actuando en nuestra contra. El camino que tenemos por delante con casi toda probabilidad aún será bastante complicado.

Actualización de Productos

Todas las actualizaciones de nuestros productos, mejoras, ajustes manuales a las métricas y sus datos quedan plasmados en nuestro registro de datos para su referencia.

- Lanzamiento de las Métricas de Actividad de Ballenas; Volumen A Exchanges, Volumen Desde Exchanges, Transferencias A Exchanges, Transferencias Desde Exchanges

- Lanzamiento de la Distribución del Precio Realizado de las Transacciones Ajustado por Entidades

- Publicado el Uncharted Newsletter Edition #15.