Le Merge : Un exploit d'Ingénierie

Cette semaine a vu le déploiement de l'une des prouesses d'ingénierie les plus impressionnantes du secteur de la blockchain : Le Merge d'Ethereum. Nous l'explorons telle qu'elle s'est déroulée sur la chaîne.

Cette semaine a vu le déploiement de l'un des exploits d'ingénierie les plus impressionnants de l'industrie de la blockchain : La Merge d'Ethereum.

Le passage du mécanisme de consensus de Proof-of-Work (PoW) à Proof-of-Stake (PoS), qui figure sur la feuille de route d'Ethereum, travaillé activement depuis la genèse, est une étape remarquable pour le projet.

Le 15 septembre à 06:46:46 UTC, au bloc 5,537,393, le dernier bloc miné PoW a été produit, et la Beacon Chain a pris le contrôle du consensus de la chaîne. Le Merge d'Ethereum a été un succès.

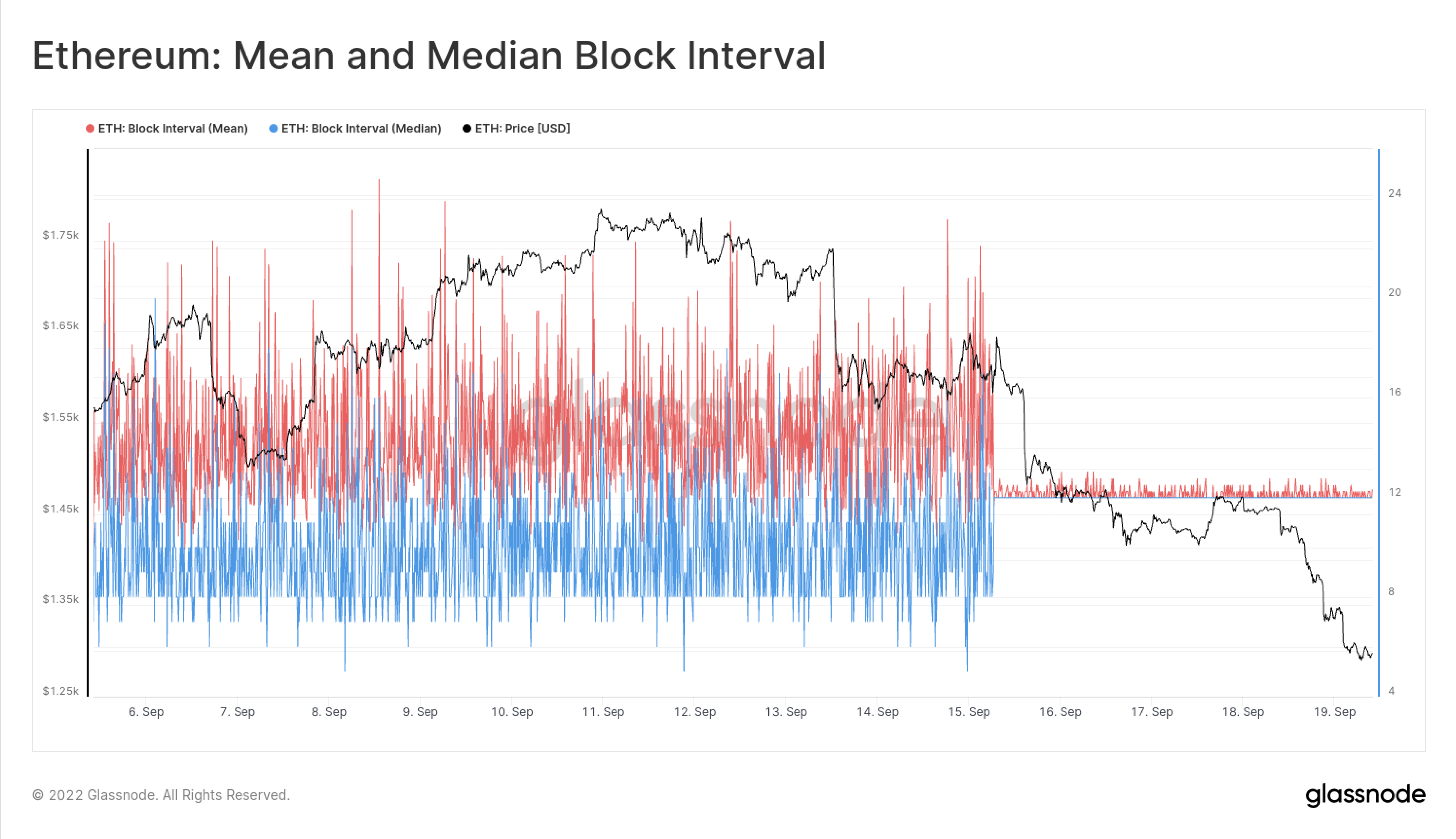

On peut dire qu'il n'y a pas de meilleur graphique pour démontrer à quel point cette transition a été spectaculaire que l'observation des temps de bloc moyen et médian d'Ethereum.

Ici, nous pouvons clairement voir la fin de l'extraction probabiliste et naturellement variable du PoW, et le passage à la précision technique du PoS, avec un temps de bloc constant de 12 secondes.

Dans ce rapport, nous allons explorer cet événement historique, tel qu'il s'est produit, à travers les marchés financiers et les mesures de la chaîne. Nous analyserons le Merge sous les angles suivants :

- Le positionnement des traders à effet de levier sur les marchés des contrats à terme et des options.

- L'effet de la transition du Merge sur les paramètres du consensus.

- Le total actuel des ETH stakés et la distribution des fournisseurs de staking.

- Impacts simulés et réels sur l'offre d'ETH.

Nouvelles métriques pour Ethereum, Préréglages du Workbench et Tableaux de Bord

Le Merge d'Ethereum étant désormais derrière nous, nous avons le plaisir de lancer une série de nouvelles métriques pour Ethereum, de pré-réglages de Workbench et de tableaux de bord.

Nouvelles Métriques PoS:

- Production de Bloc : Slot Height, Epoch Height, Missed Blocks, Orphaned Blocks

- Stabilité du Réseau : Participation Rate, Attestation Count

- Mouvement des Validateurs : Voluntary Exit Count, Active Validators, Slashing Event Count

- Soldes des Validateurs : Total Effective Balance, Stake Effectiveness, Average Validator Balance, Staking Deposits

- Économie des Validateurs : Estimated Annual Issuance ROI per validator ,Estimated Annual Issuance

Nouveaux Tableau de Bord : Proof-of-Stake Consensus and Proof-of-Stake Supply Dynamics

Pré-réglages de Workbench : Net Inflation Rate, Net Supply Change, Post-Merge Supply Dynamics, Change in Active Validators, Cumulative Exit Events, Total and Effective Balance, Staked Realized Price

Vendre la Nouvelle

Dans notre rapport de la Semaine 32, nous avons décrit comment le positionnement des spéculateurs sur les marchés à terme et les marchés d'options semblait favoriser un événement de type "sell the news".

En effet, les prix de l'ETH ont baissé, passant d'un sommet hebdomadaire de 1 777 $ à environ 1 650 $ au moment du Merge , avant de s'effondrer à 1 288 $ dimanche.

Le marché a effectivement rendu caduques tous les gains réalisés depuis la mi-juillet. Un tel effondrement est le résultat de multiples facteurs, dont la prise de bénéfices des traders après la récente surperformance des ETH.

Étant l'un des rares actifs à avoir enregistré de bonnes performances au cours des derniers mois malgré les conditions macroéconomiques actuelles, il n'est pas surprenant que des profits aient été pris là où ils étaient disponibles.

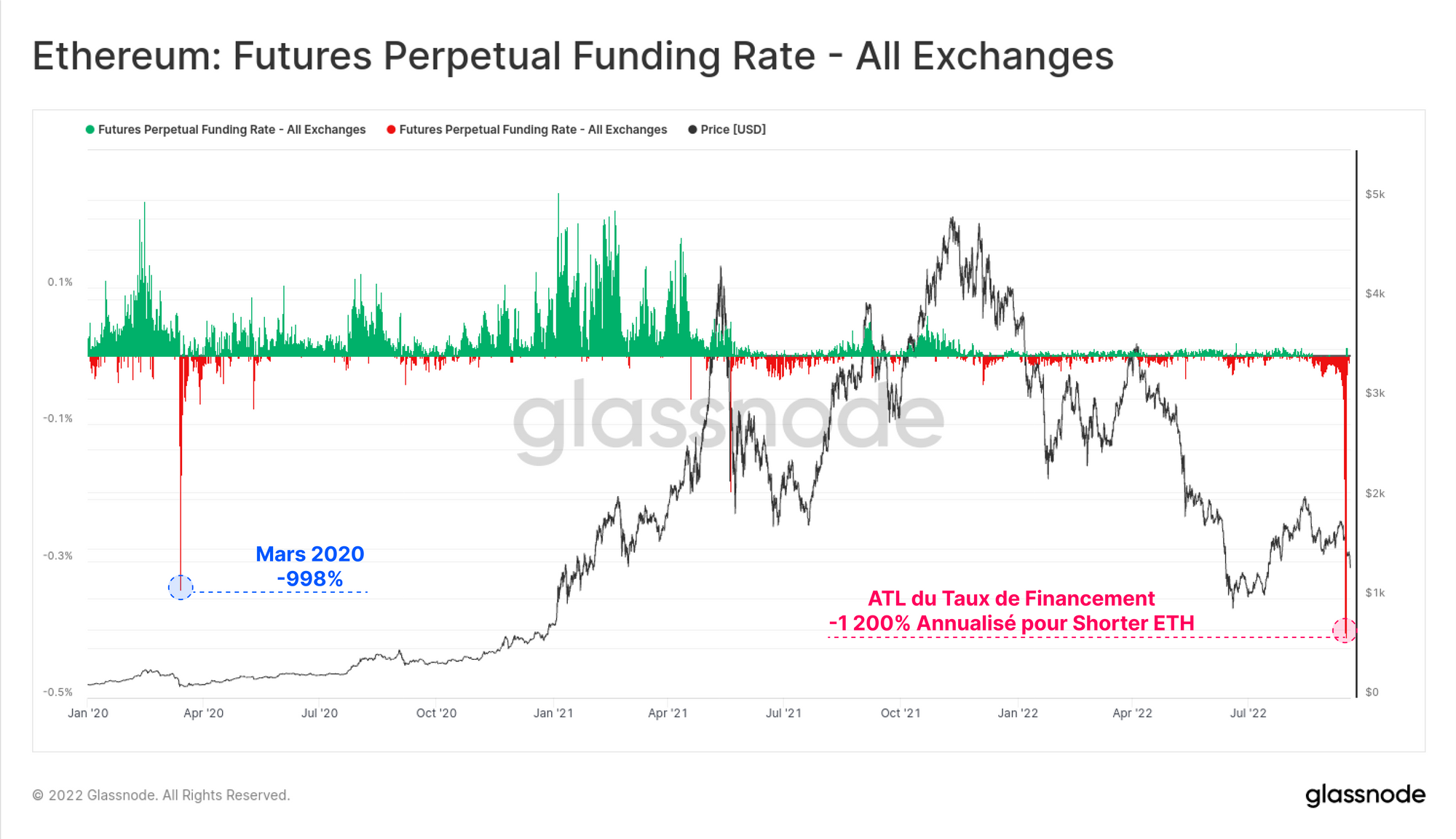

Jusqu'au Merge, les traders des marchés à terme perpétuels payaient un taux de financement annualisé de -1 200 % pour maintenir leurs positions short sur ETH. Il s'agit du taux de financement négatif le plus bas de tous les temps, éclipsant le précédent pic de -998% atteint lors de la liquidation de mars 2020.

Les taux de financement sont depuis complètement revenus à la neutralité, ce qui suggère qu'une grande partie de la prime de spéculation à court terme s'est dissipée.

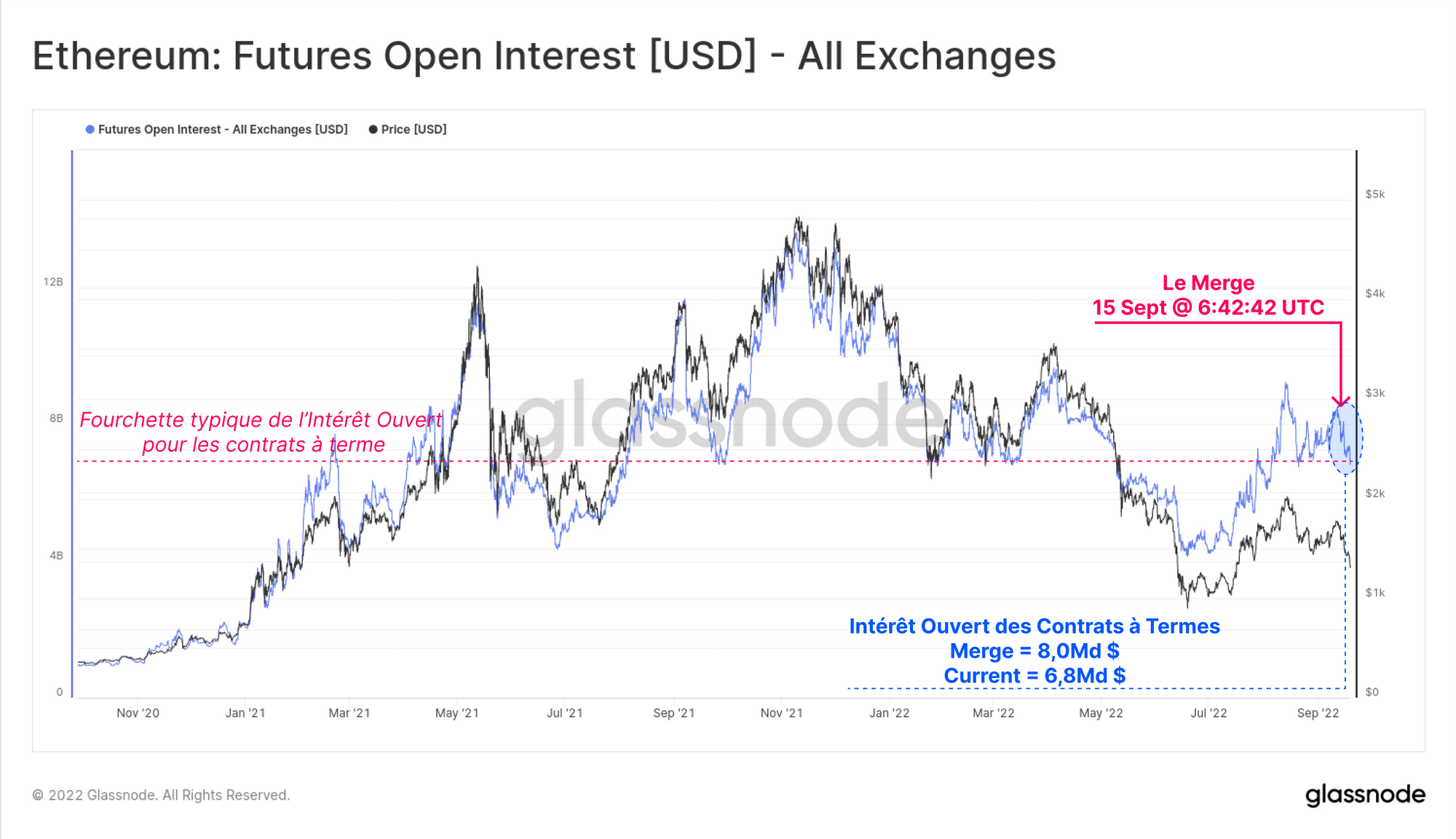

Le total des intérêts ouverts sur les contrats à terme a diminué de 15 %, passant de 8,0 milliards à 6,8 milliards, ces deux extrêmes étant assez typiques dans le contexte des marchés de 2021-22.

Cependant, pour garder ce changement dans le contexte, nous devons tenir compte de l'influence de l'évolution du prix de l'ETH, qui affecte la valeur en USD de la taille des positions à terme libellées en ETH.

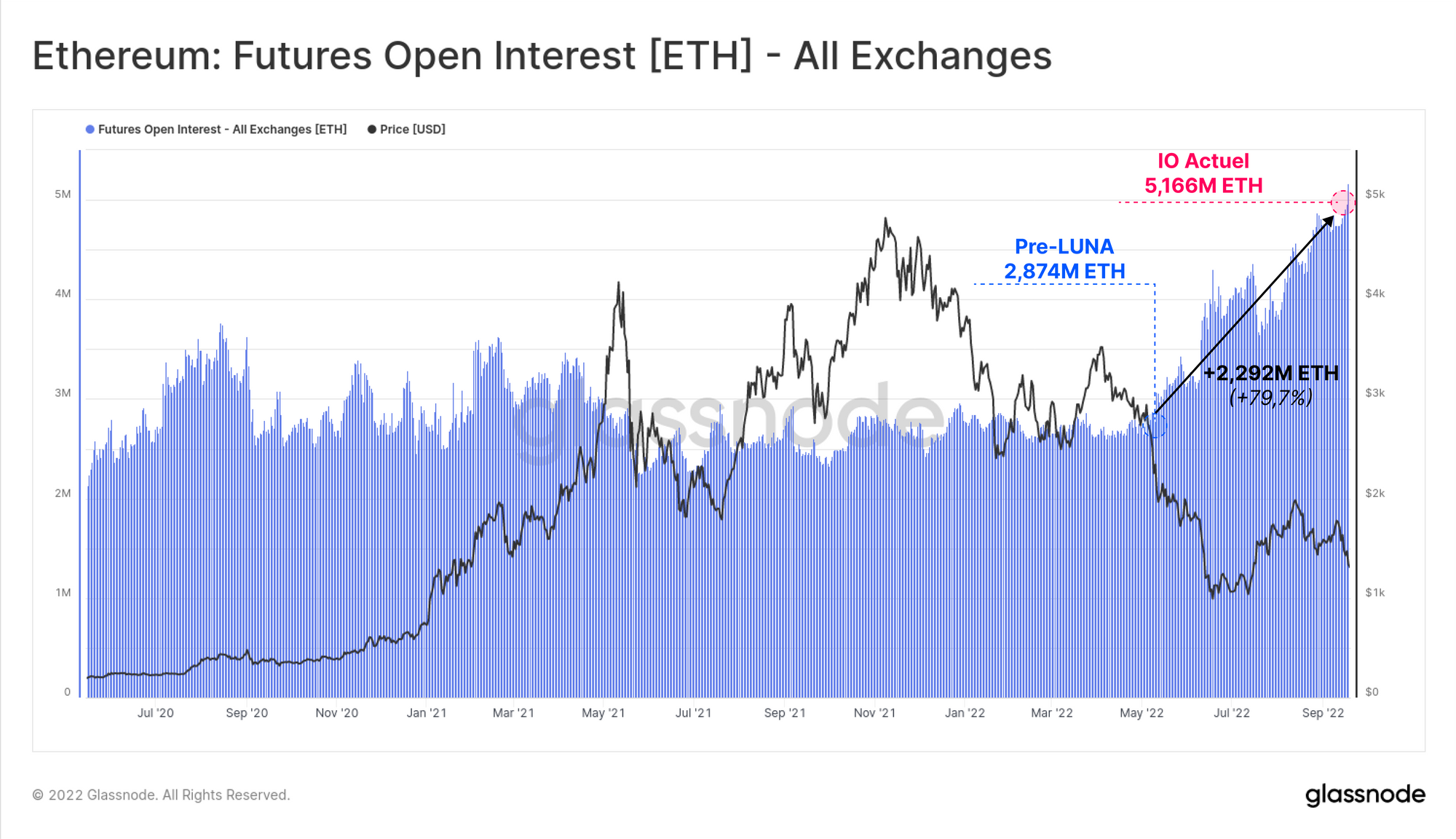

Si nous examinons l'intérêt en cours sur une base libellée en ETH, nous pouvons constater que l'intérêt en cours sur les contrats à terme n'a jamais été aussi élevé, ayant augmenté de près de 80 % depuis début mai.

Au cours de la semaine dernière, il semble qu'il y ait eu une augmentation de l'effet de levier des contrats à terme, plutôt qu'une diminution, ce qui suggère que de nombreuses positions n'ont pas été fermées.

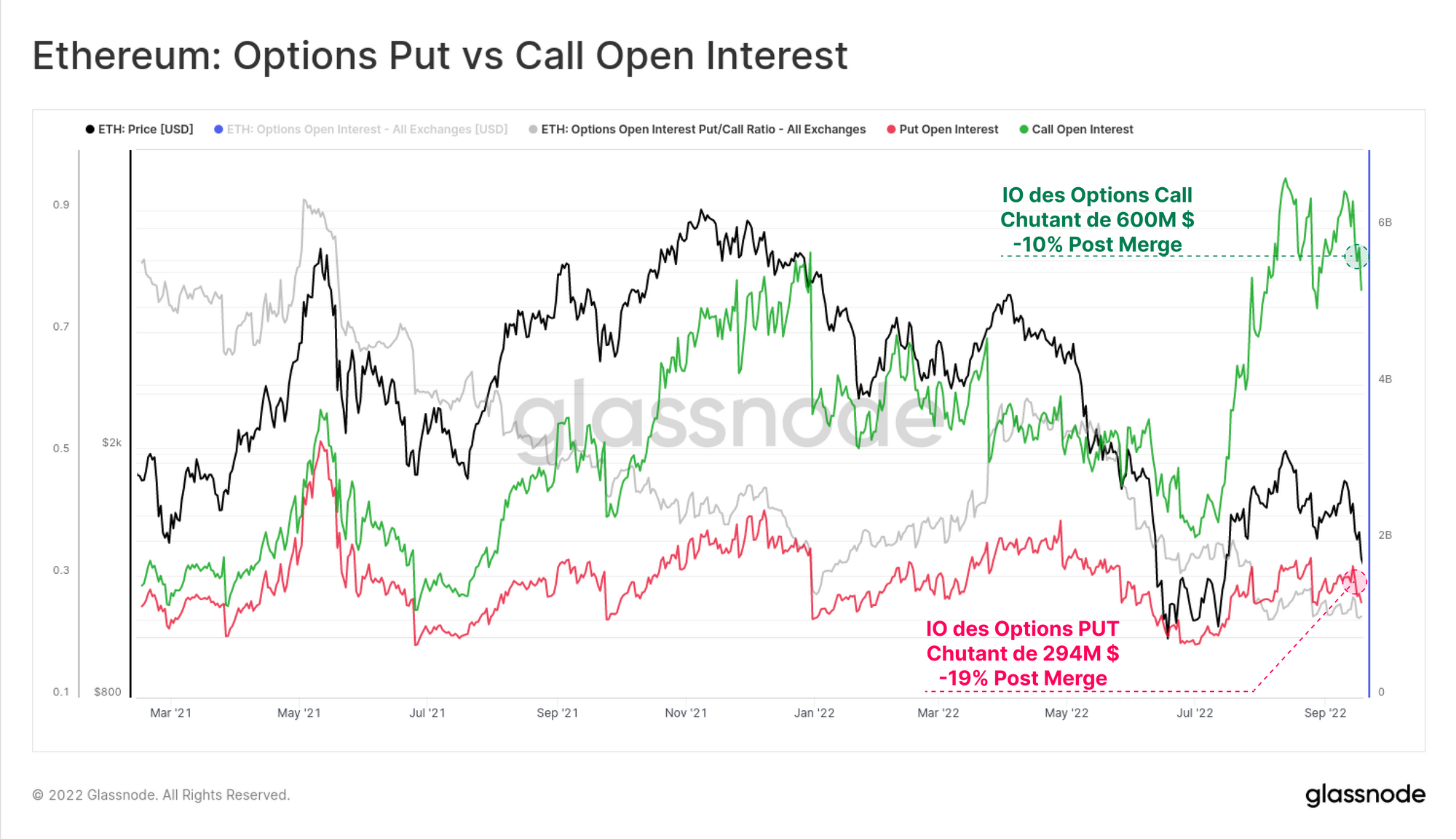

Sur les marchés des options, où une grande partie de la spéculation récente sur les ETH a eu lieu, l'intérêt ouvert des options d'achat a diminué de 600 millions de dollars après le Merge (soit une baisse de 10 %). Il reste un total de 5,2 milliards de dollars en valeur d'option d'achat en cours, ce qui est encore beaucoup plus élevé que les normes de 2021.

Les marchés d'options de vente ont connu une baisse relative plus importante de 19 %, mais cela reste une échelle beaucoup plus petite de 294 millions de dollars en valeur de position nette fermée.

À bien des égards, il semble que les marchés d'ETH restent fortement utilisés, avec un effet de levier élevé, et qu'ils spéculent sur une hausse, malgré une correction de 22 % du prix des ETH.

Le Merge On-Chain

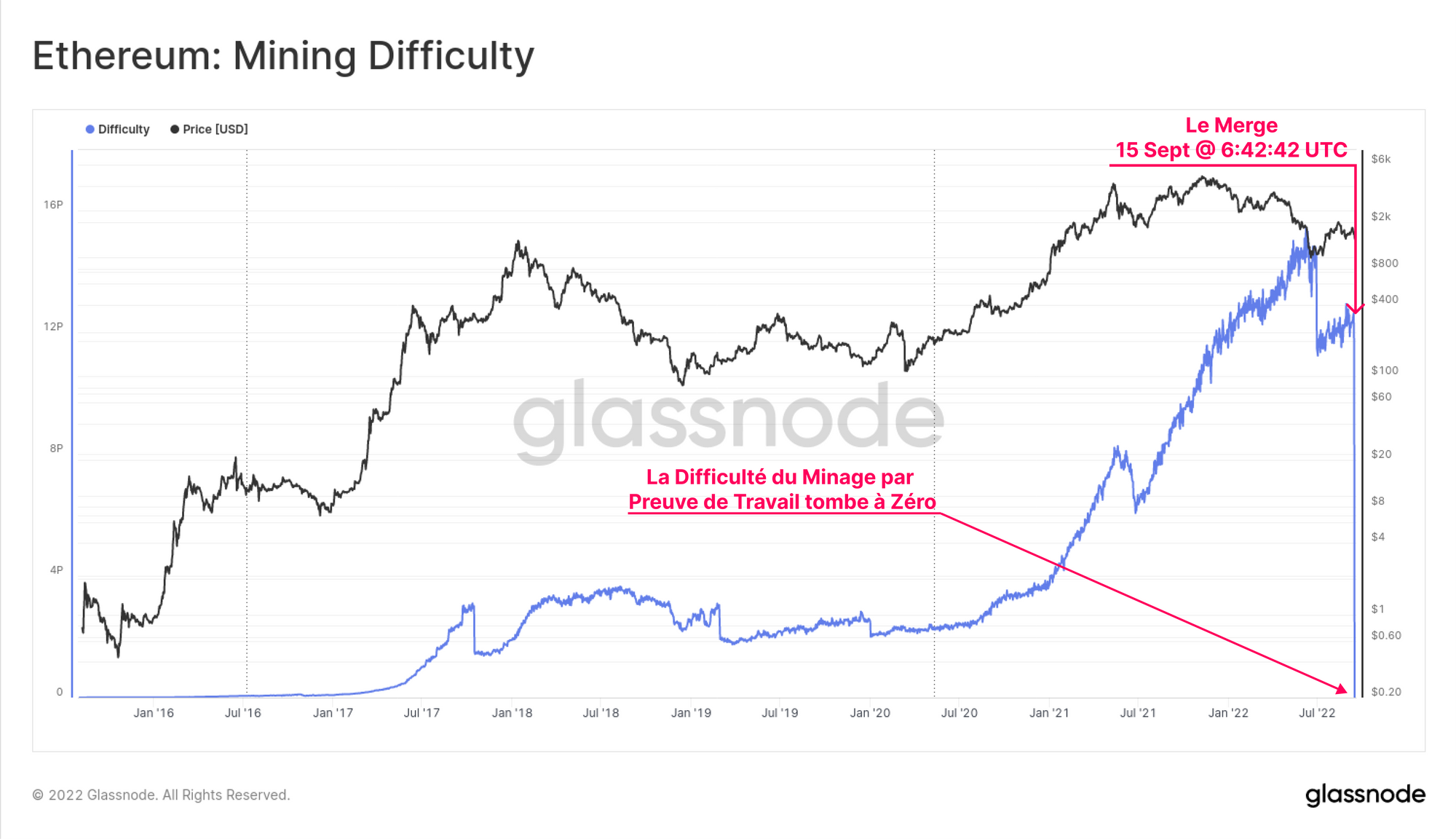

La fin de l'ère de la preuve de travail sur Ethereum a été marquée par une baisse immédiate de la difficulté de minage jusqu'à zéro après le Merge. Ce processus a été instantané, sans période de ralentissement, ni ajustement de la difficulté. Les revenus des mineurs PoW se sont effectivement évaporés, laissant une flotte de GPU et d'ASIC à la recherche d'un nouvel objectif.

À la place des mineurs, le PoS utilise une pool de validateurs qui sont organisés de manière programmatique en groupes de comités et des proposants de blocs pour chaque Époque de 32 créneaux. Un validateur se voit attribuer le rôle de producteur de blocs pour chaque tranche de 12 créneaux. Cependant, dans certains cas, ce validateur peut être hors ligne ou injoignable à ce moment-là, ce qui entraîne un bloc manqué.

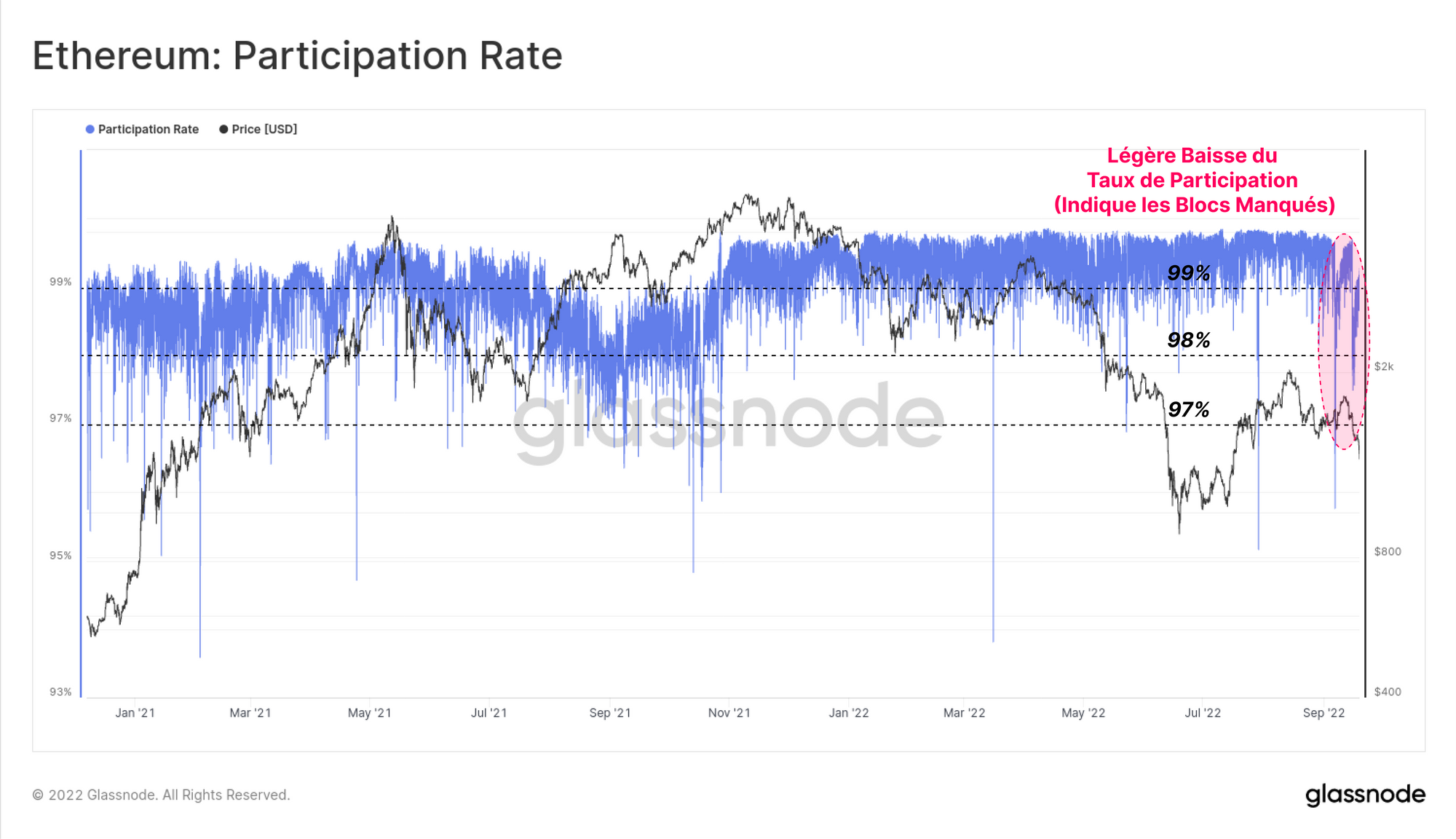

Nous mesurons ce temps de fonctionnement global du réseau de validateurs à l'aide de la métrique du taux de participation, qui est le rapport entre le nombre de blocs produits avec succès (c'est-à-dire non manqués) et le nombre total de créneaux disponibles.

Comme le montre le graphique ci-dessous, des taux de participation bien supérieurs à 99% ont été la norme pendant la majeure partie de la vie de Beacon Chain à ce jour. Il s'agit d'une mesure de performance intéressante à observer au fur et à mesure que la chaîne est sollicitée et que de nouveaux validateurs entrent en jeu.

Dans les semaines précédant le Merge, un léger déclin du taux de participation peut être observé, tombant sous le niveau typique de 99% à environ 97,5%. Après le Merge, ce taux est revenu dans la fourchette des 99% et plus, ce qui suggère qu'il n'y a eu qu'une brève perturbation pour un sous-ensemble de valideurs.

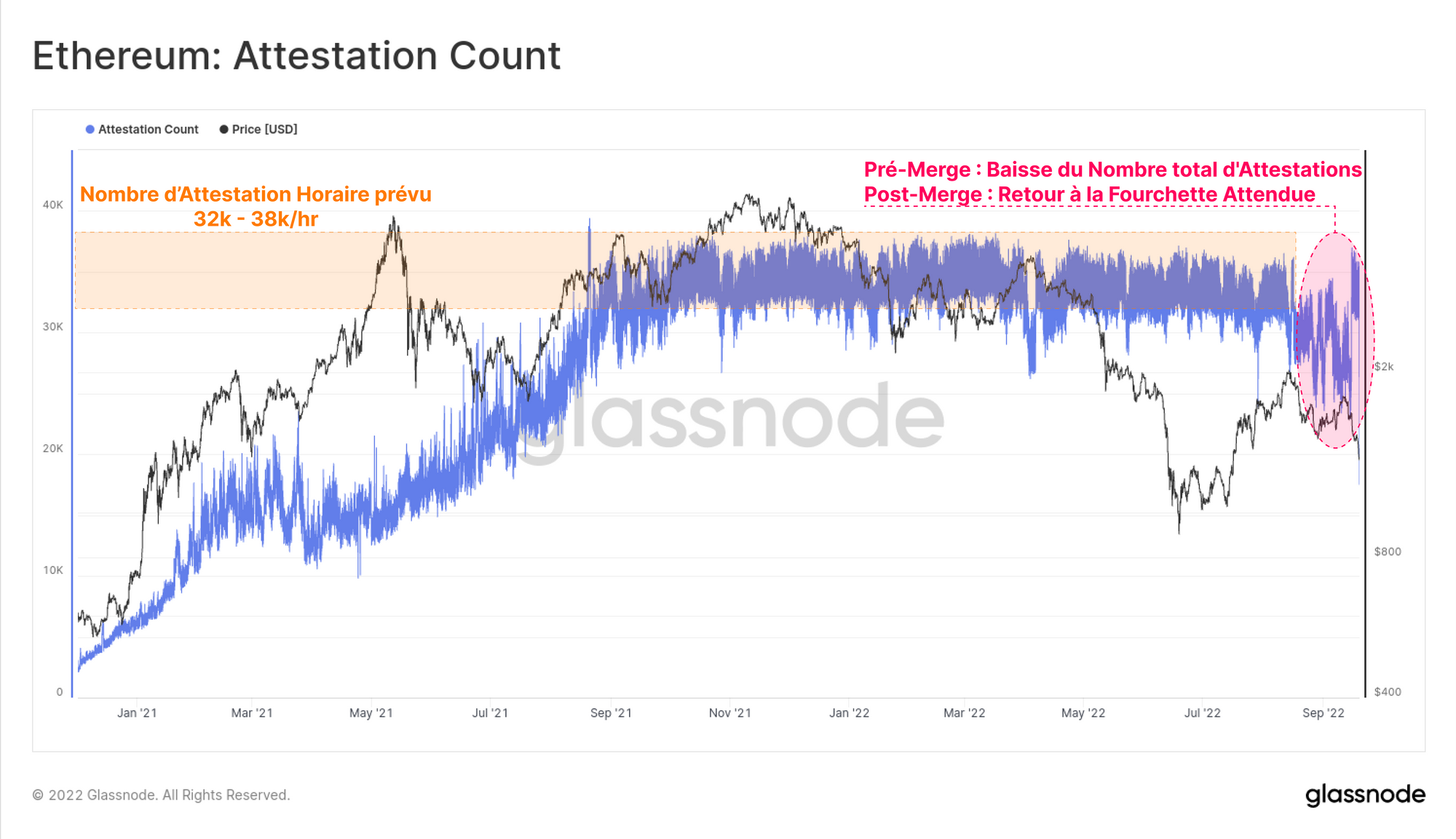

Le nombre de votes d'attestation en bout de chaîne a également connu une brève baisse, mais a également réintégré dans la fourchette attendue de 32k à 38k attestations/heure.

Il est possible que cela reflète des problèmes de nœuds avec un opérateur de staking de grande taille, ou peut-être un bug du logiciel client, où de nombreux validateurs ont été affectés dans une courte fenêtre de temps.

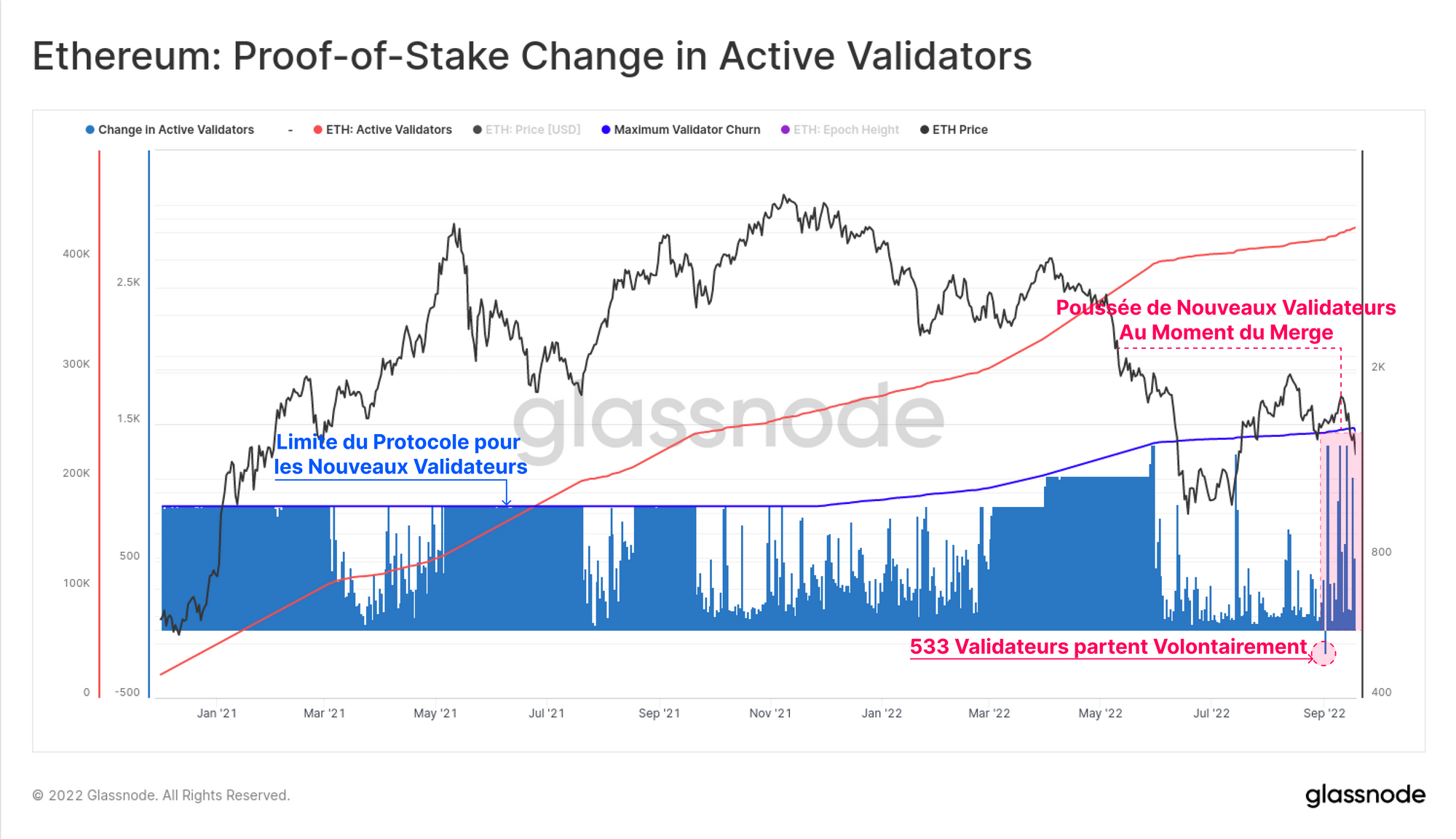

Ethereum compte actuellement plus de 429,6 000 validateurs actifs sur le réseau. Le graphique ci-dessous concerne les 6 derniers mois où l'on peut voir le gradient des nouveaux validateurs augmenter de manière significative avant et après la fusion.

Plus de 11,36 000 validateurs ont été mis en ligne au cours du seul mois de septembre, ce qui témoigne de la confiance croissante des investisseurs à mesure que les défis techniques du Merge se dissipent.

Lorsque les validateurs choisissent d'entrer ou de sortir d'une pool de staking, ils sont limités par une limite fixée par le protocole sur le nombre total de validateurs par époque.

Le graphique ci-dessous montre cette limite (trace bleue) ainsi qu'un graphique de type code-barres, qui montre l'évolution quotidienne des validateurs actifs. Nous pouvons voir une poignée de périodes où l'afflux de validateurs a atteint ce plafond par le passé.

La récente explosion de l'activité des nouveaux validateurs en septembre est visible, bien qu'elle reste assez légère par rapport aux périodes plus importantes observées en 2021.

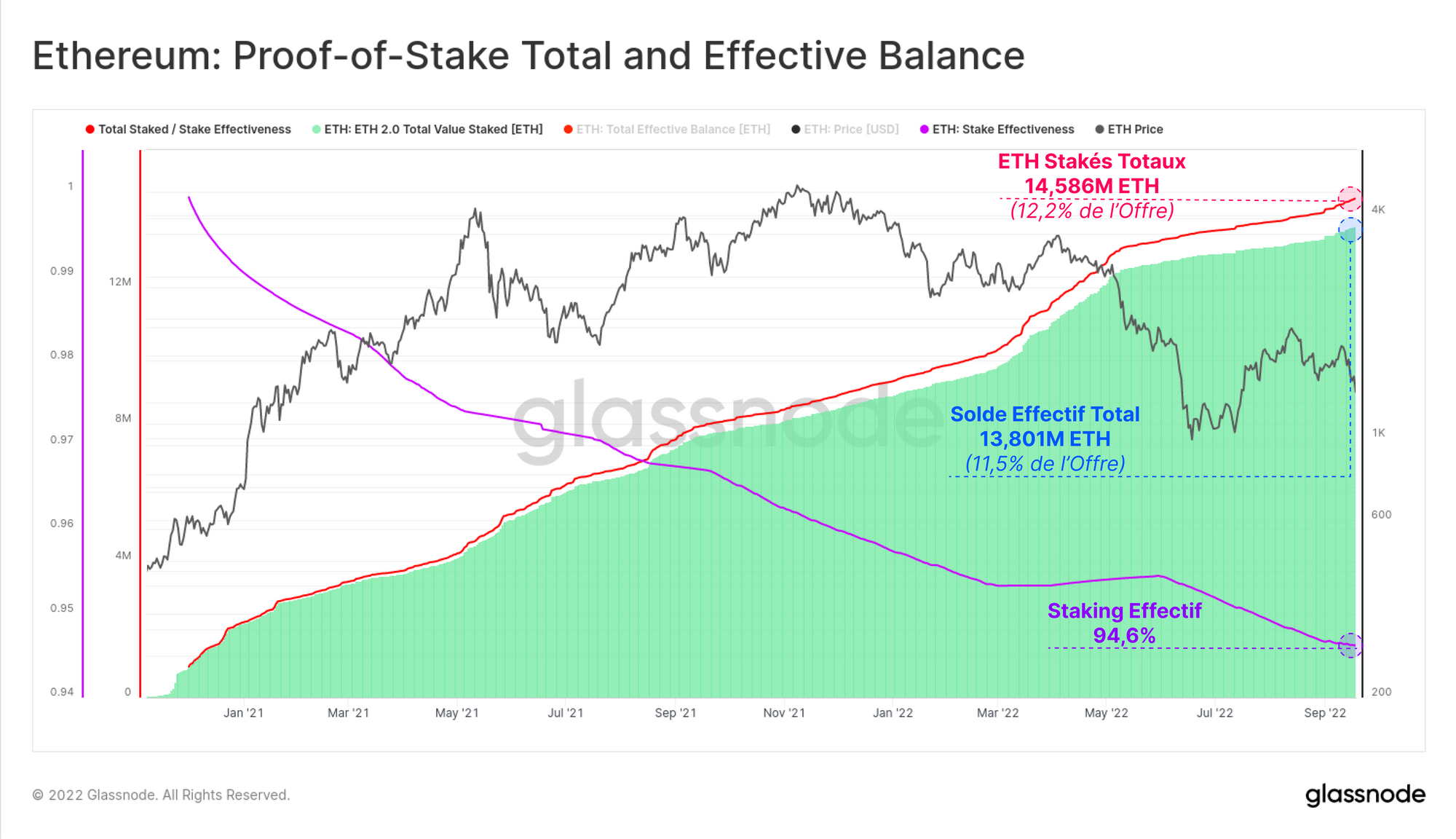

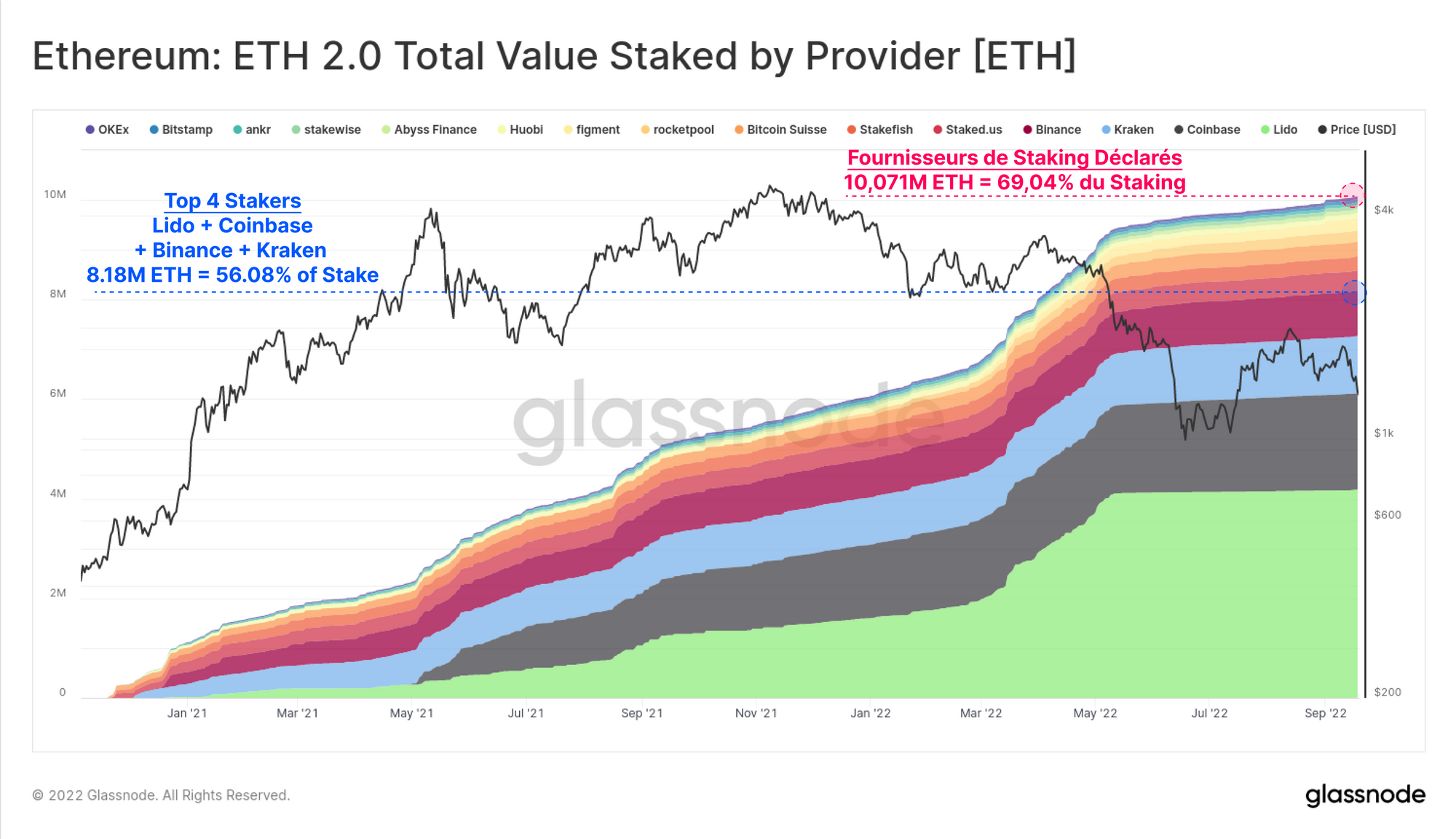

Avec un total de 429,6k validateurs actifs, il y a maintenant plus de 14,586M ETH stakés, représentant 12,2% de l'offre totale d'ETH. Le total des ETH mis en jeu évoluera au fil du temps en fonction des éléments suivants :

- Les nouveaux dépôts, et éventuellement les retraits (après le Fork de Shanghai).

- Les revenus provenant de l'émission et des frais (augmentation du solde)

- La pénalité d'inactivité si les valideurs manquent souvent des blocs ou des attestations (diminution du solde).

- Le Slashing en cas de comportement malveillant (diminution du solde).

Le Solde Total Staké diffère d'une nouvelle mesure appelée Solde Effectif Total, qui est la partie de l'ETH qui participe activement au consensus. Le Solde Effectif est plafonné à 32 ETH à la hausse par validateur et diminue à l'arrondi de 1 ETH le plus proche en dessous de cette valeur en cas de pénalité ou de slashing.

Le solde effectif total est actuellement de 13,801M ETH, ce qui donne un Staking Effectif de 94,6%.

Une proportion majoritaire des ETH stakés est hébergée par une variété de fournisseurs de services de staking que nous surveillons, représentant 10,071M ETH (69,04% du total). Les quatre premiers fournisseurs de services sont Lido, Coinbase, Kraken et Binance, qui gèrent ensemble 8,18 millions d'ETH stakés, soit 56,08 % du total.

L'un des plus récents pools de staking que nous surveillons, Rocketpool, est un opérateur de nœuds de validation distribués qui fait concurrence au leader du marché, Lido. Rocketpool reste à très petite échelle, mais il est en pleine croissance, avec 228,2k ETH hébergés, et représentant 1,56% du staking total jusqu'à présent.

Nouveau contenu : Avant le Merge - Analyse de la Beacon Chain d'Ethereum

Le Merge d'Ethereum se profile à l'horizon et devrait avoir lieu cette semaine. Dans notre dernière collaboration avec CoinMarketCap, nous explorons une série de nouvelles métriques du Proof-of-Stake pour détailler la performance du réseau. Lisez notre nouveau rapport sur la Beacon Chain.

La réalité de l'offre d'ETH

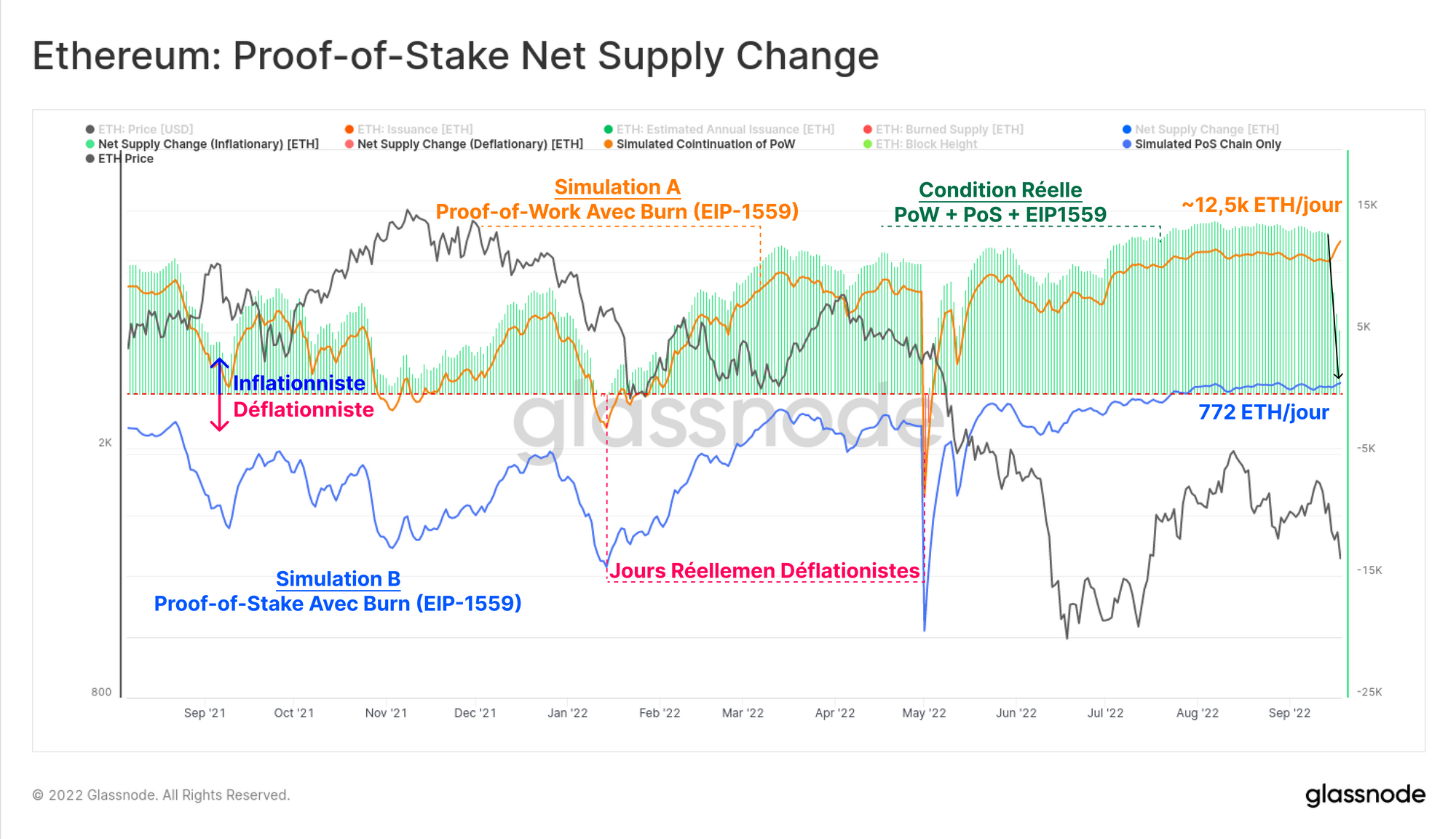

L'un des éléments les plus discutés du Merge a été la baisse spectaculaire de l'émission de l'offre d'ETH, qui, associée à la combustion de l'EIP1559, devrait conduire à un certain degré de déflation de l'offre d'ETH.

Depuis la genèse de la Beacon Chain le 1er décembre 2020, Ethereum a eu deux sources d'émission nette d'offre : la chaîne PoW et la chaîne PoS. En août 2021, l'EIP1559 a été implémenté, ce qui a créé une fonctionnalité de combustion des frais sur la chaîne PoW, qui a maintenant été déplacée vers la chaîne PoS.

Le graphique ci-dessous décrit l'émission nette quotidienne d'ETH dans diverses conditions simulées et réelles. Il tente de modéliser et de visualiser la variation nette quotidienne de l'offre d'ETH, depuis la mise en œuvre de l'EIP1559.

- Le graphique en histogramme affiche la condition réelle, qui consiste en l'émission de PoW et PoS, avec la combustion de l'EIP1559, et tient compte de la fin du PoW. Les valeurs positives 🟢 représentent une période d'inflation nette (la condition typique), et les valeurs négatives 🔴 indiquent une contraction nette de l'offre (déflation de l'offre d'ETH).

- Continuation simulée de la blockchain PoW 🟠, supposant que la fusion PoS n'a jamais eu lieu et que 2 ETH sont émis par bloc.

- Chaîne PoS simulée seule 🔵, suppose que le Merge a eu lieu parallèlement à l'implémentation de l'EIP1559 en août 2021, et ignore donc toutes les récompenses par bloc PoW après cette date. Cette trace s'aligne maintenant avec le graphique de la zone post-Fusion.

On peut voir que le modèle PoS 🔵 présente un taux d'émission nettement inférieur de ~772 ETH/jour, contre ~12,5k ETH pour le modèle PoW 🟠. Toutefois, on note que l'émission nette d'ETH est, à l'heure actuelle, toujours inflationniste. Cela résulte principalement de la congestion extrêmement faible de la blockchain et de la faible utilisation du réseau en ce moment.

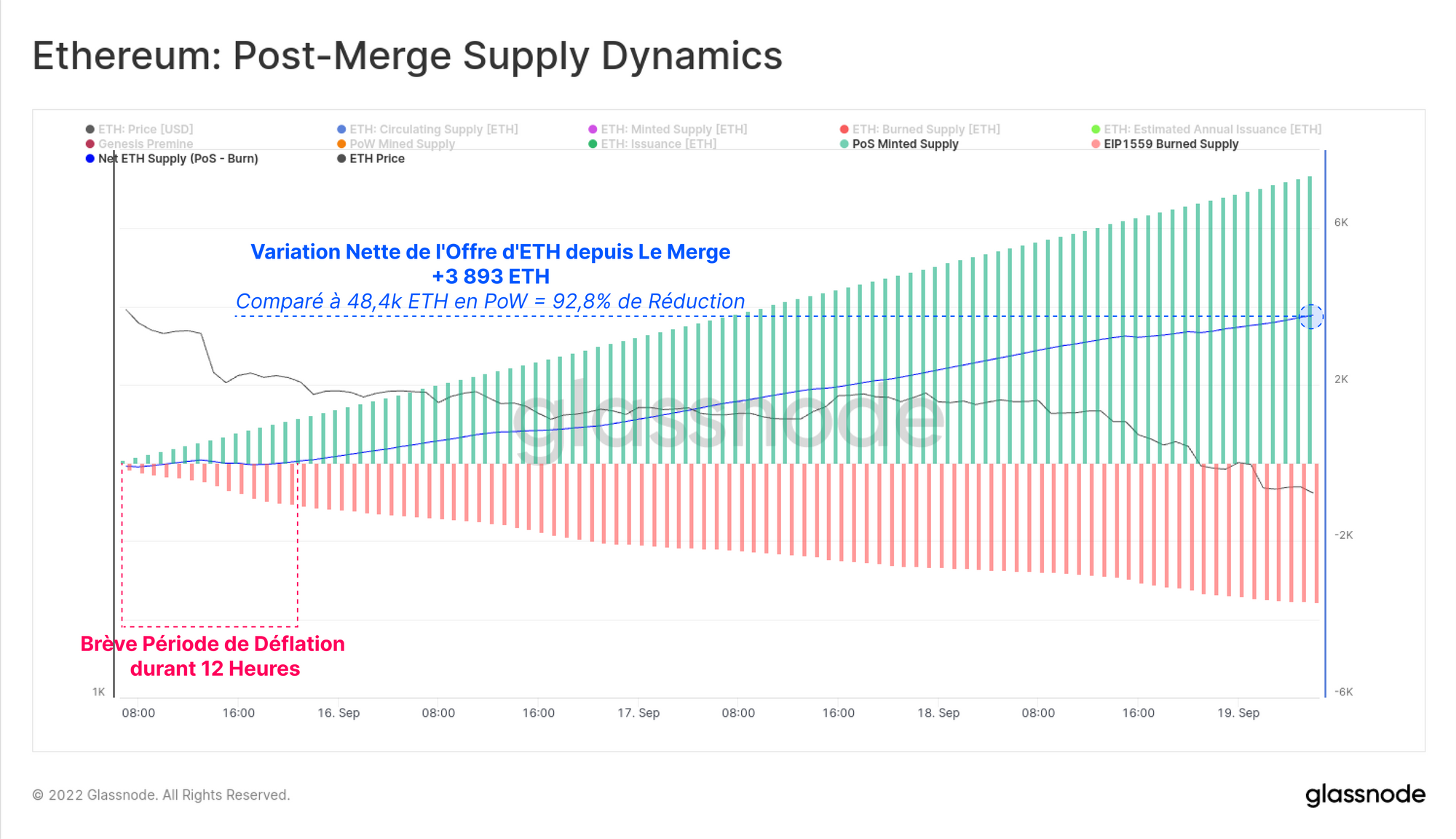

En zoomant sur le graphique horaire à partir de l'événement du Merge, nous pouvons calculer la réduction nette de l'offre qui a eu lieu. Entre le Merge et le moment de l'écriture (~4 jours après le fait) :

- La chaîne PoW Ethereum aurait émis environ 48,4k ETH en net.

- La chaîne PoS a émis 3 893 ETH en net, ce qui représente une réduction remarquable de 92,8 % par rapport au système passé.

Immédiatement après le Merge, une explosion de la demande d'espace de blocs a fait augmenter les frais de gaz moyens, ce qui a créé une période initiale de 12 heures de déflation de l'offre nette d'ETH.

Cependant, au fur et à mesure que la congestion s'est résorbée et que les frais ont diminué, l'offre globale d'ETH a continué à augmenter, bien qu'à un taux considérablement plus faible par rapport à lépoque PoW.

Résumé et conclusions

La fusion d'Ethereum a été un succès pour le moins historique. De nombreuses années de recherche, de développement et de stratégie ont permis de réaliser un exploit technique remarquable.

Le monde de l'analyse on-chain dispose désormais d'une pléthore de nouvelles métriques pour explorer et décrire le nouveau mécanisme de consensus et les performances de la deuxième plus grande cryptomonnaie.

Parmi celles-ci, la nouvelle dynamique de l'offre est particulièrement intéressante, car la tension et les forces du marché entre les nouveaux validateurs en ligne (qui augmentent l'émission) et les frais de congestion du réseau via l'EIP1559 penchent vers une offre d'ETH soit inflationniste, soit déflationniste.

N'oubliez pas de consulter nos nouveaux tableaux de bord de preuve d'enjeu :

Mises à Jour des Produits

Toutes les mises à jour du produit, les améliorations et les mises à jour manuelles des métriques et des données sont enregistrées dans notre journal des modifications pour votre référence.

- Publication d'un vaste ensemble de pré-réglages du Workbench sur les produits dérivés, l'offre et les indicateurs de marché pour le bitcoin et l'ethereum.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais, farsi, hébreu, polonais, vietnamien, russe et en grec.

Nous sommes aussi fier de vous offrir des nouveaux canaux en diverses langues:

- Espagnol (Analyste: @ElCableR, Telegram, Twitter)

- Portuguais (Analyste: @pins_cripto, Telegram, Twitter)

- Turc (Analyste: @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyste: @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.