Le Ressort est Tendu

Le marché est prêt pour la tempête, la volatilité réalisée et celle des options tombant à des niveaux historiquement bas. L'intérêt ouvert a atteint de nouveaux sommets, bien que les liquidations soient très faibles. Les prix du bitcoin restent rarement immobiles aussi longtemps.

Les marchés du bitcoin continuent de consolider dans une fourchette de prix étroite. En réponse aux données de l'inflation américaine, légèrement supérieures aux attentes, les prix du BTC ont baissé jusqu'à 18 338 $, suivis d'un rallye rapide jusqu'à un sommet de 19 855 $, avant d'effectuer un aller-retour vers le prix d'ouverture hebdomadaire.

Dans l'édition de cette semaine, nous allons voir que le marché du bitcoin évolue actuellement au sein d'une période de volatilité historiquement faible avec de nombreuses métriques on-chain et off-chain signalant qu'une période de volatilité élevée est probablement à venir.

🔔 Des idées d'alerte sont présentées tout au long pour aider à identifier les niveaux clés des métriques qui peuvent signifier d'importants changements dans la performance du marché/réseau. Tout membre de Glassnode peut définir une alerte directement à partir de Glassnode Studio.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais, farsi, hébreu, polonais, vietnamien, russe et en grec.

Tableau de bord de La Semaine On-Chain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

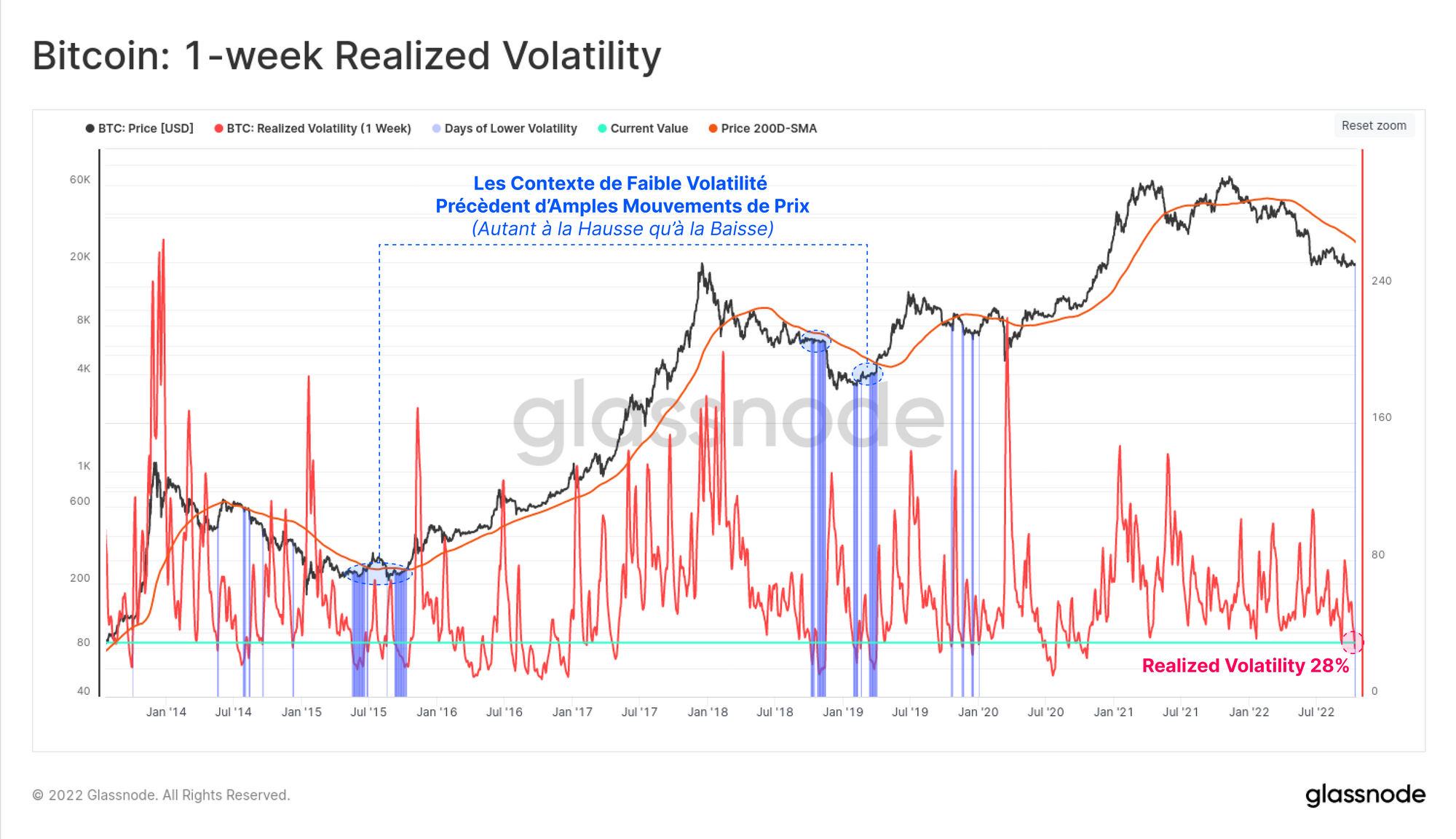

La Volatilité est Imminente

Il est très rare que les marchés du BTC atteignent des périodes de volatilité réalisée aussi faible, la quasi-totalité des cas antérieurs ayant mené à une explosion très volatiledes prix. Des exemples historiques avec une volatilité inférieure à la valeur actuelle de 28 % ont précédé des mouvements de prix importants dans les deux directions 🟦.

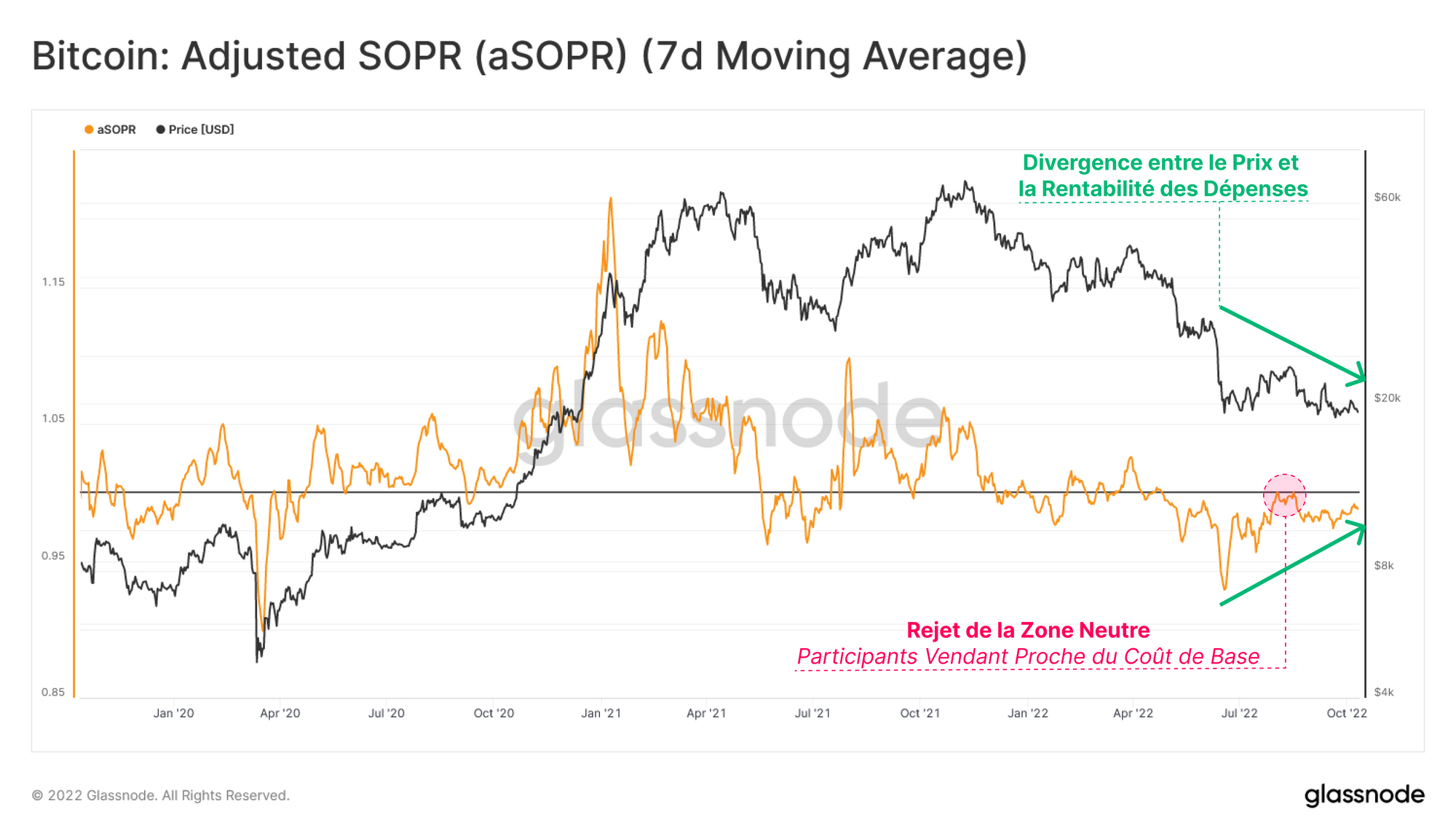

Une compression similaire peut être observée dans la métrique aSOPR qui mesure un multiple moyen de profits/pertes réalisés pour les pièces dépensées sur un jour donné.

- Un aSOPR de 1,0 dans une tendance haussière agit souvent comme un support, car les participants ont tendance à augmenter leur position proche de leur coût de base, ce qui se manifeste par l'achat de la baisse (Buy The Dip).

- Un ratio SOPR de 1,0 dans une tendance baissière agit souvent comme une résistance, car les investisseurs recherchent des liquidités de sortie autour de leur coût de base.

Une grande divergence se forme actuellement entre l'action des prix et la métrique aSOPR. Alors que les prix évoluent latéralement ou baissent, l'ampleur des pertes réalisées diminue, ce qui indique un épuisement des vendeurs dans la fourchette de prix actuelle.

Comme la moyenne hebdomadaire de l'aSOPR se rapproche de la valeur d'équilibre de 1,0 par le bas, il est de plus en plus probable que la volatilité se profile à l'horizon, sous la forme d'une cassure haussière ou d'un nouveau rejet.

🔔 Idée d'alerte : la rupture de l'aSOPR (7D-SMA) au-dessus de 1,0 pourrait signaler une amélioration de la rentabilité du marché, constituant le signal précoce d'une reprise potentielle du marché.

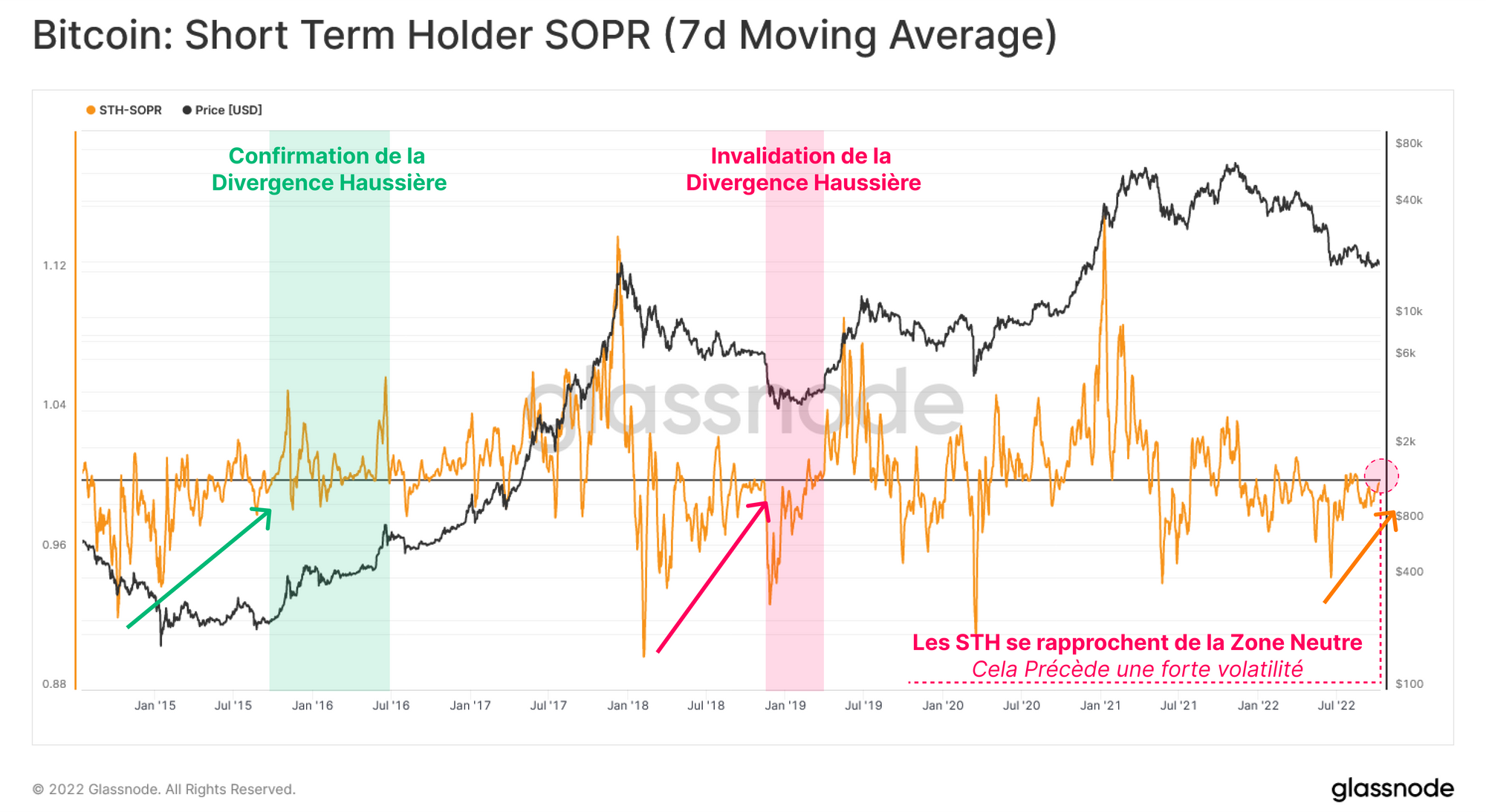

En examinant la mesure aSOPR par cohortes d'investisseurs, nous pouvons isoler la contribution des détenteurs à court terme (STH) et des détenteurs à long terme (LTH). Nous commencerons par la classe des STH, où nous pouvons identifier deux cas similaires dans l'histoire :

- Le marché baissier de 2015-2016 🟢 a connu une divergence entre le prix et le STH-SOPR. Cette divergence a été confirmée par une cassure du STH-SOPR au-dessus de 1,0, suivi de plusieurs supports de ce niveau. Cela indique un changement psychologique de la sécurisation de la liquidité de sortie et un achat près du coût de base de la cohorte.

- Le marché baissier de 2018-2019 🔴 a également connu une divergence entre l'action des prix et la rentabilité dépensée, cependant, cela s'est soldé par un rejet de la zone neutre car les participants ont cherché à quitter le marché proche de leur coût de base.

Actuellement, le STH-SOPR s'approche à nouveau du seuil de rentabilité, la tentative la plus récente en août n'ayant pas réussi à confirmer une cassure à la hausse.

🔔 Idée d'alerte : La rupture de STH-SOPR (7D-SMA) au-dessus de 1,0 pourrait signaler une amélioration de la rentabilité du marché, constituant le signal précoce d'une reprise potentielle du marché.

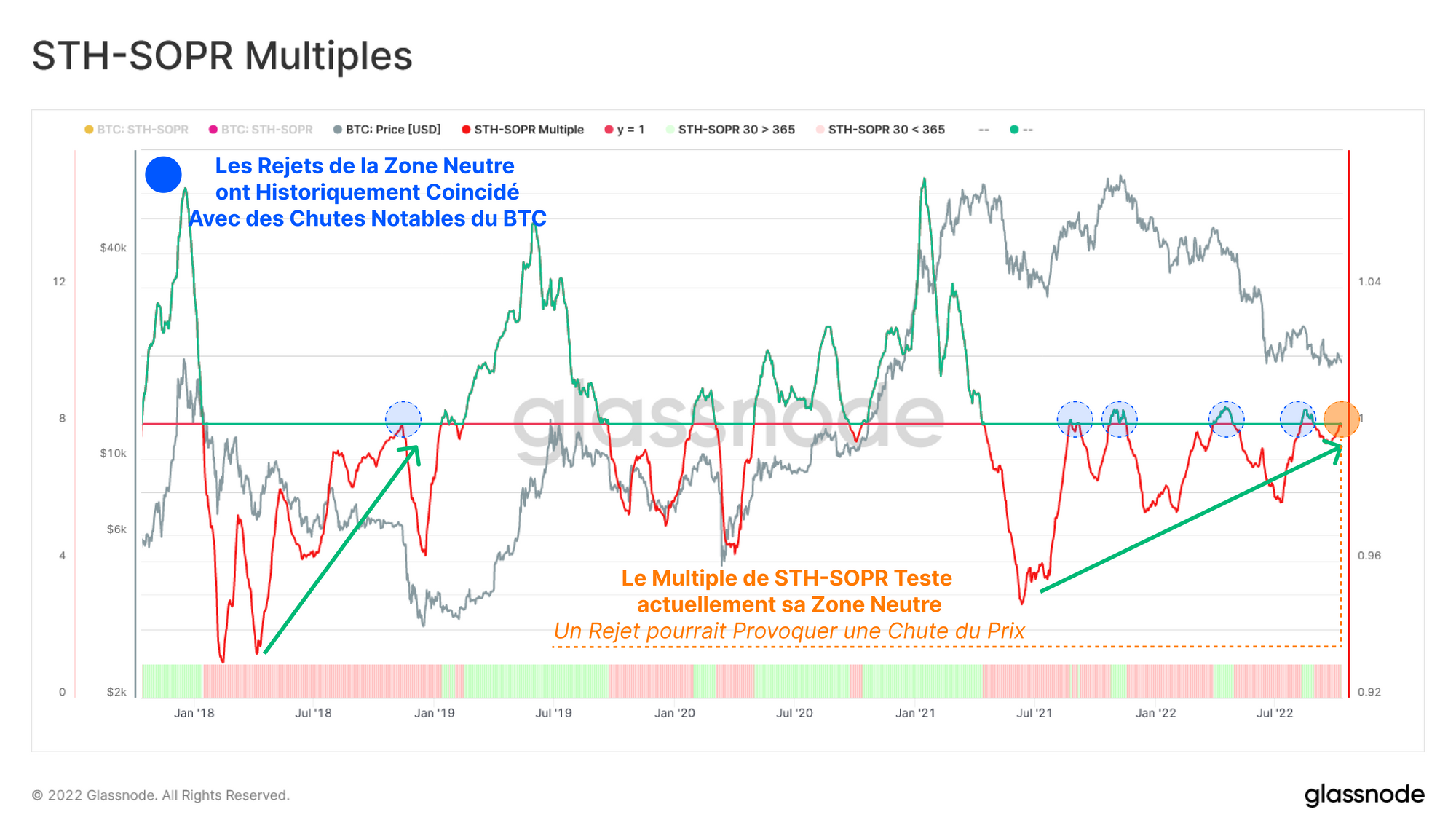

En comparant les habitudes de dépenses mensuel de la cohorte des STH à leur base annuelle, nous pouvons établir si un changement de dynamique macro dans le régime de rentabilité est en train de se produire.

- Lorsque la croissance mensuelle > la croissance annuelle 🟢 Les STH réalisent plus de bénéfices sur une période donnée, ce qui augmente la probabilité d'un renversement constructif.

- Lorsque la croissance mensuelle < la croissance annuelle 🔴 Les STH réalisent plus de pertes sur une période donnée, ce qui indique que l'épuisement des vendeur n'a pas été atteint, augmentant la probabilité d'un rejet du STH-SOPR au seuil de rentabilité.

Le multiple STH-SOPR tente son cinquième breakout au cours de ce cycle baissier, luttant pour provoquer un changement de momentum. Chaque tentative précédente s'est soldée par un rejet, suivi d'une baisse des prix.

Cependant, la gravité des baisses du multiple STH-SOPR diminue avec le temps, ce qui reflète la probabilité croissante d'un épuisement des vendeurs.

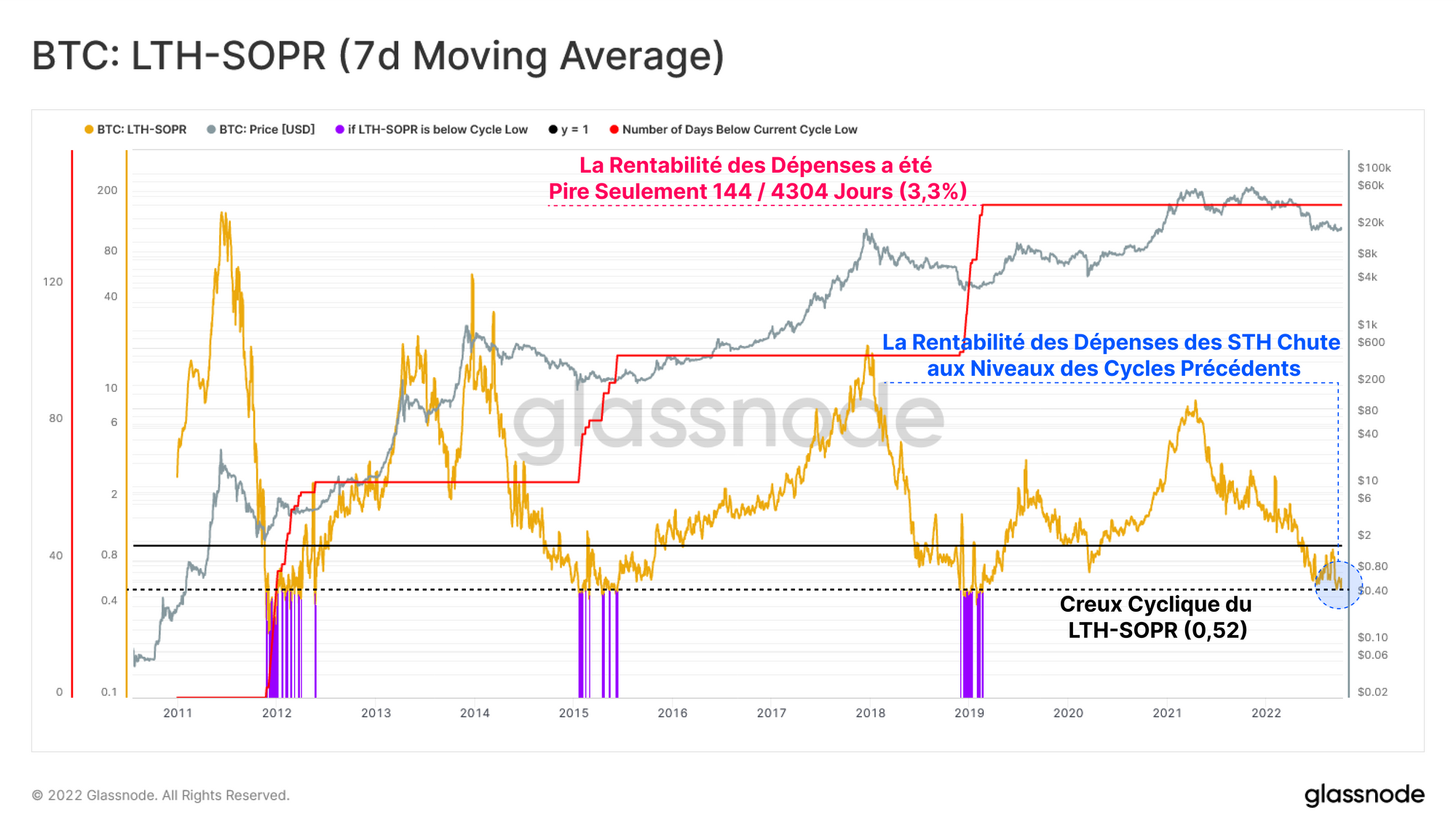

À l'inverse, la rentabilité des dépenses des détenteurs à long terme (LTH) continue de stagner à des niveaux historiquement bas, cette cohorte d'investisseurs enregistrant des pertes d'environ -48 % en moyenne.

Le prix étant resté remarquablement stable ces derniers temps, il est évident que les principaux transacteurs de la cohorte des détenteurs à long terme sont ceux du cycle 2021-2022, qui continuent de couper leurs positions à perte.

Ces périodes de stress extrême sur la rentabilité des LTH se produisent généralement au sein des profondeurs du marché baissier, avec seulement 3,3 % 🟣 des jours de transaction subissant des pertes plus élevées.

🔔 Idée d'alerte : La cassure du LTH-SOPR (7D-SMA) en dessous de 0,50 pourrait indiquer une nouveau stress de la cohorte des LTH, avec moins de 3% des jours de trading enregistrant des pertes moyennes si importantes.

La Volatilité off-chain Frémit

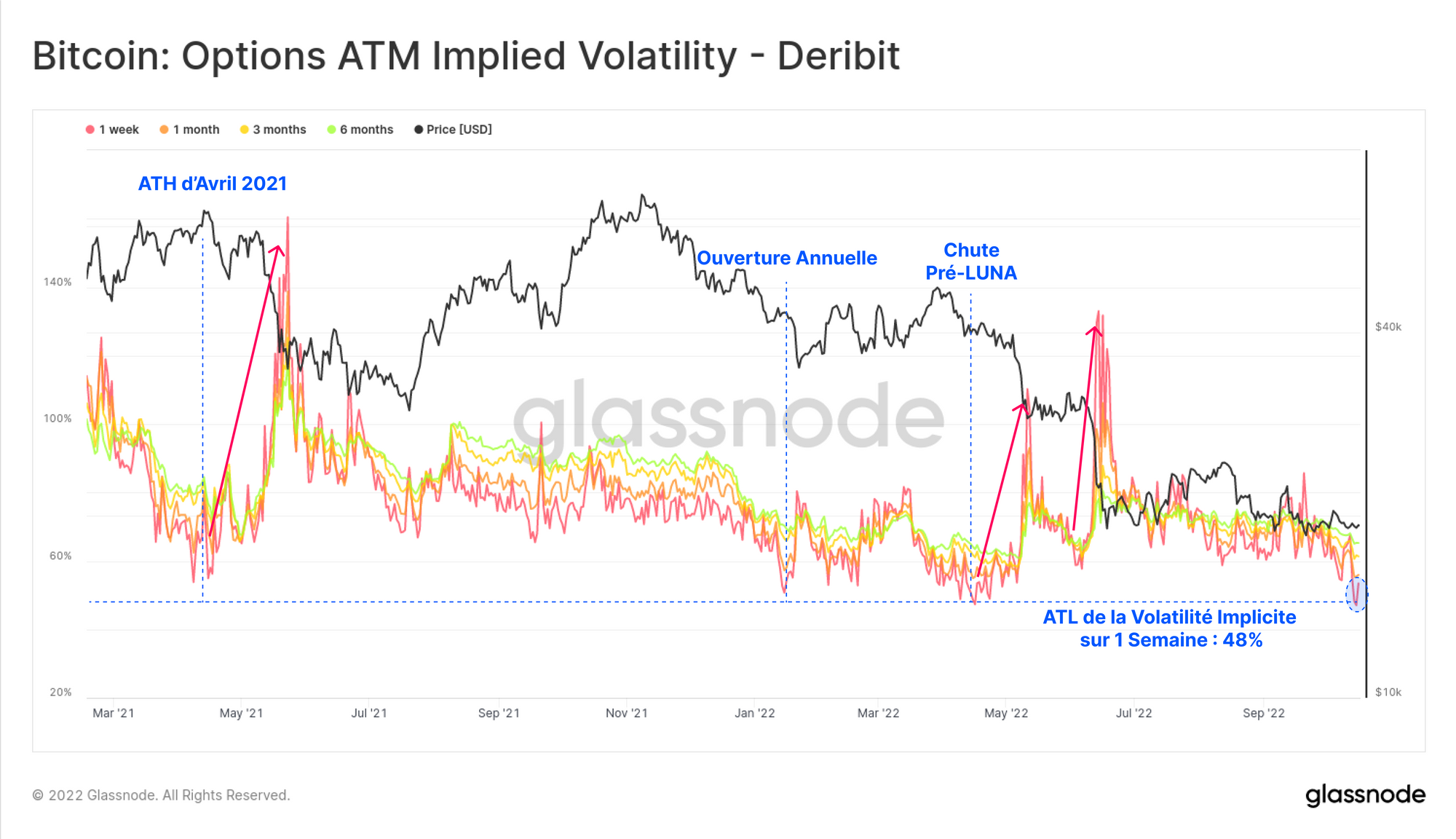

Dans le domaine off-chain, la volatilité se prépare également sur les marchés dérivés. Le prix de la volatilité implicite (VI) des options à court terme a atteint cette semaine un niveau historiquement bas de 48 %. Plusieurs cas antérieurs de VI aussi faible ont précédé des mouvements violents, souvent aggravés par la purge des marchés dérivés et de la DeFi avec de puissantes liquidations.

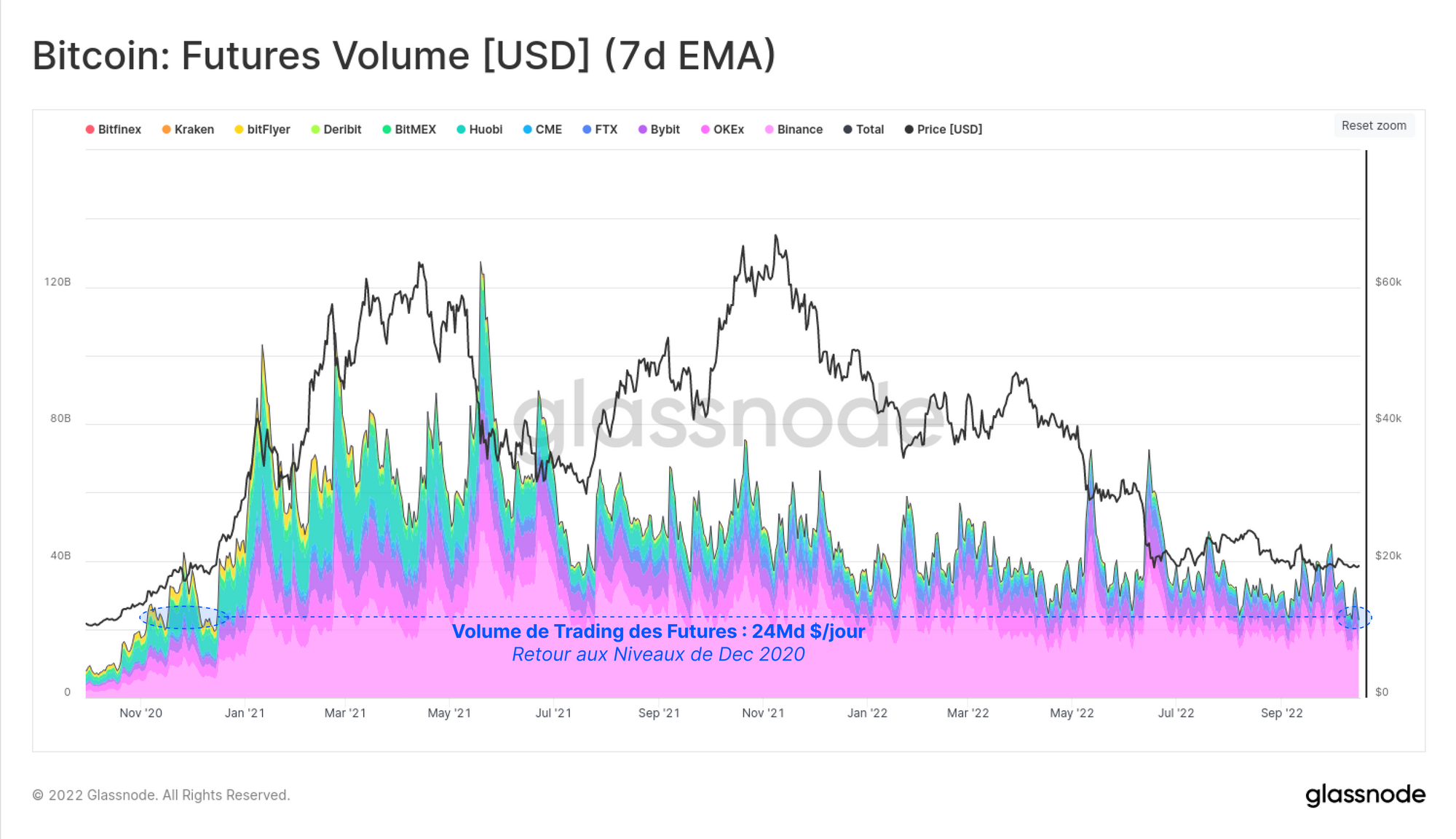

Les volumes d'échanges sur les marchés à terme ont également baissé à des plus bas pluriannuels de 24k Md $ par jour. On retrouve ainsi les niveaux observés pour la dernière fois en décembre 2020, avant que le cycle haussier n'ait franchi le seuil des 20k $ du cycle de 2017. Cela peut signaler un environnement de trading à faible liquidité si le marché trouve un élan dans l'une ou l'autre direction, emplifiant la volatilité déjà présente.

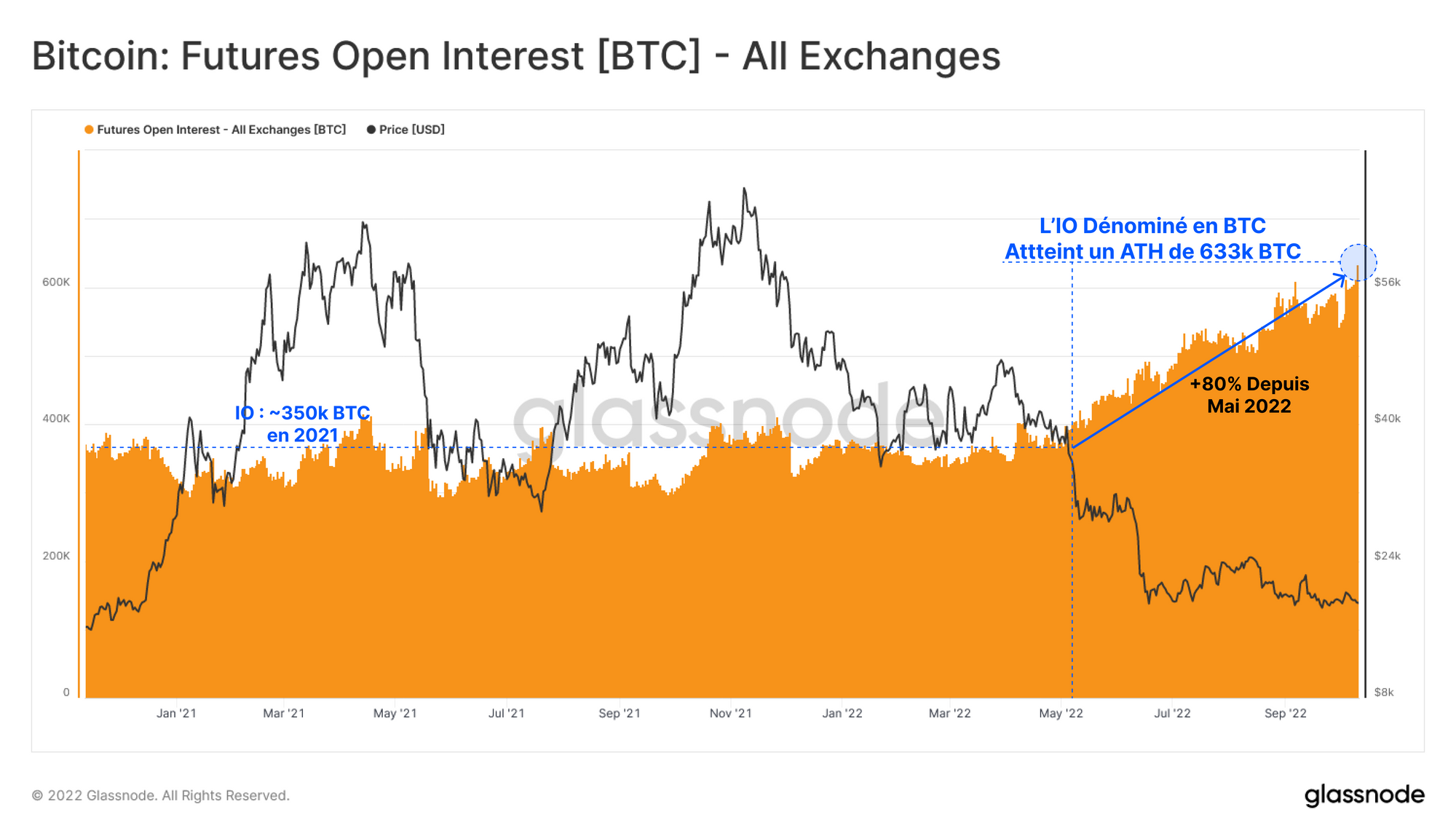

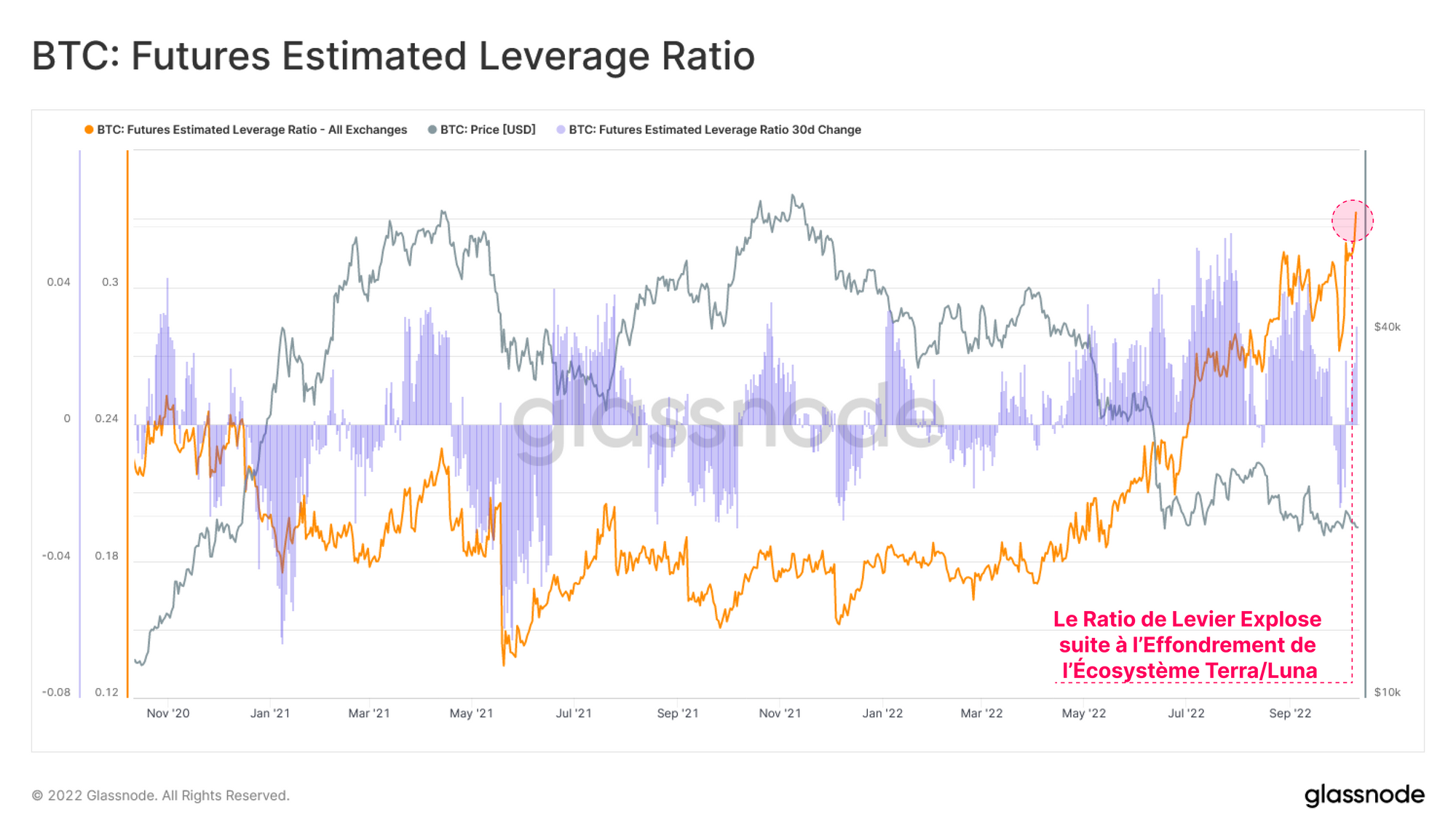

Nous avons également constaté une augmentation agressive et constante de l'intérêt ouvert des contrats à terme depuis l'effondrement du projet Terra/LUNA.

L'intérêt ouvert pour les contrats à terme libellés en BTC a atteint un nouveau sommet de 633k BTC, ce qui représente une augmentation de 80 % depuis mai de cette année.

Cela suggère que les niveaux de spéculation et/ou les positions sont en augmentation, malgré la baisse significative des prix des pièces au cours de cette période.

Ensuite, nous pouvons évaluer le ratio de levier estimé des contrats à terme pour étudier l'ampleur relative des contrats ouverts par rapport au solde des réserves de BTC détenues sur l'ensemble des principaux exchanges.

Nous pouvons également observer la croissance remarquable de l'intérêt ouvert pour les contrats à terme par rapport au solde de BTC sur les exchanges.

Cela fournit une autre indication qu'un environnement de liquidité quelque peu faible est en jeu et pourrait avoir un impact élevé sur les marchés spot si une partie de cet effet de levier se fait purger.

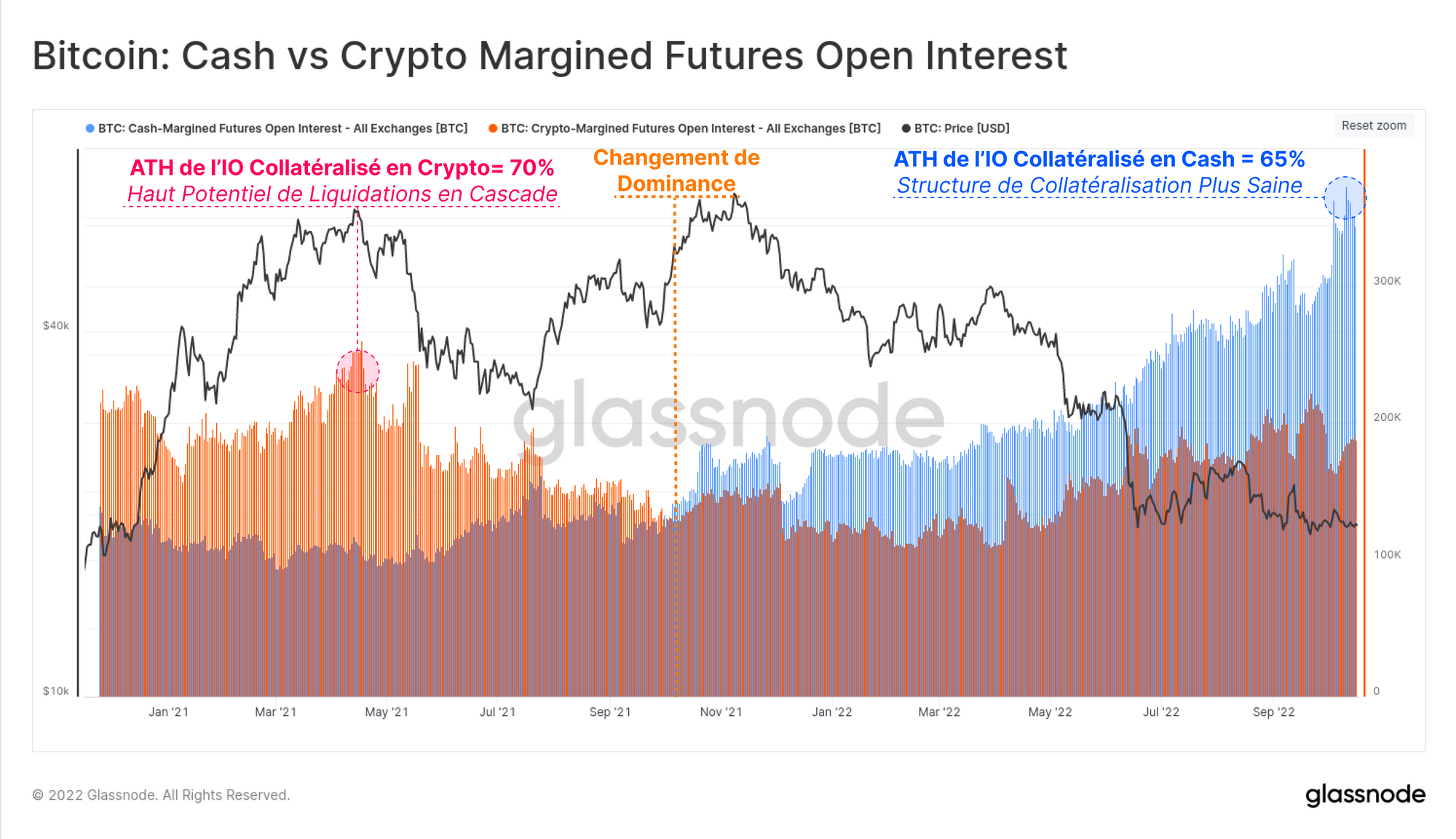

Une autre métrique que nous pouvons utiliser pour évaluer la santé des marchés à terme est la proportion de positions utilisant des crypto ou du cash comme collatéral.

- Les collatéraux en crypto telles que BTC ou ETH sont intrinsèquement plus volatiles, car les fluctuations de la valeur des garanties sous-jacentes peuvent amplifier les événements de liquidation.

- Les collatéraux en cash telles que les fiats ou les stablecoins détiennent effectivement 1-1 avec le dollar et ne fluctuent pas en valeur parallèlement à la position à terme ouverte.

En utilisant ce cadre, nous pouvons observer l'évolution de la préférence du marché au fil du temps :

- Le pic de domination des garanties crypto a atteint 70% et a marqué le sommet de l'exubérance en avril 2021. Cela a été suivi d'une baisse importante des prix des cryptomonnaies.

- Un changement de régime s'est produit après la liquidation de mai 2021, les garanties en espèces devenant le choix dominant, ce qui a fait chuter la dominance des garanties en crypto à 35 % aujourd'hui.

La dominance des collatéraux en cash a atteint un sommet cette semaine, indiquant que la grande majorité des nouveaux intérêts ouverts sont des positions en cash.

En tant que telle, la santé de la structure de garantie des produits dérivés s'est considérablement améliorée au cours des 18 derniers mois. Cela permet de réduire la probabilité d'une cascade de liquidation amplifiée, tout en démontrant la demande croissante du marché pour les garanties en cash.

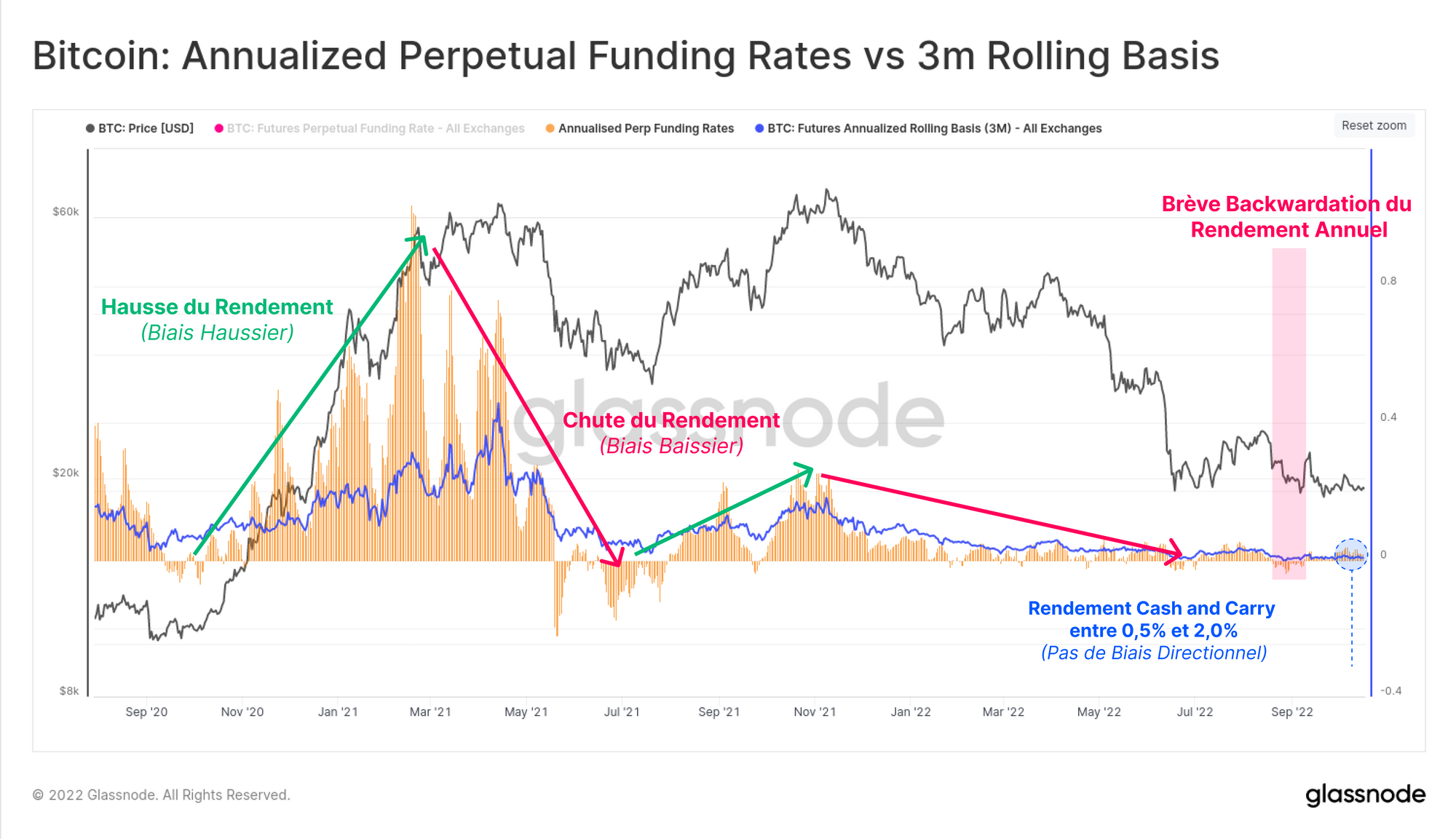

Au cours de la spéculation exubérante observée entre février et avril 2021, les stratégies de cash-and-carry des contrats à terme rapportait entre +45%/an et +100%/an pour les contrats à 3 mois glissants et les contrats à terme perpétuels, respectivement.

Ces rendements ont chuté de façon spectaculaire depuis la liquidation de mai 2021, les taux de financement à 3 mois glissants (0,55 %/an) et perpétuels (1,97 %/an) se négociant désormais à des rendements négligeables, notamment par rapport aux taux en vigueur pour de nombreuses obligations souveraines. Les taux de financement et leur base annualisée sont aussi brièvement entrés en backwardation (déport) à la fin août.

Malgré des conditions de prix difficiles et une augmentation persistante de l'intérêt ouvert des contrats à terme, il n'y a pas de biais directionnel notable dans le positionnement actuel des contrats à terme.

Cela augmente les chances qu'une grande partie de cet effet de levier soit utilisée pour couvrir le risque, plutôt que pour la spéculation directionnelle.

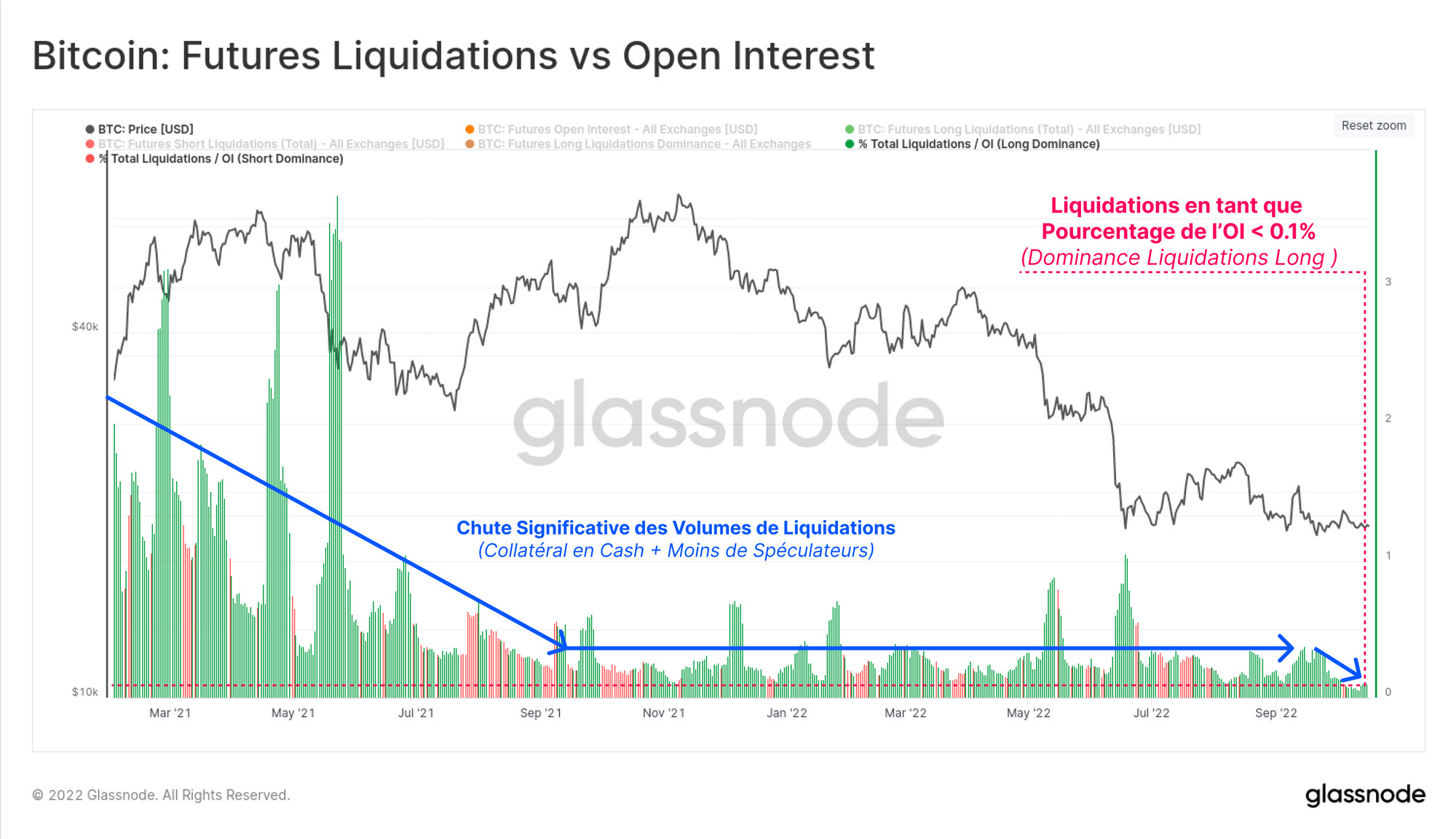

Ensuite, nous pouvons évaluer le total des liquidations de positions long et short en tant que pourcentage de l'intérêt ouvert total pour tous les contrats à terme. Cela donne un aperçu de la proportion d'intérêt ouvert compensé par des liquidations, plutôt que par des fermetures de positions volontaires.

Les liquidations totales sont maintenant historiquement basses, atteignant seulement 0,1% de l'intérêt ouvert total, ce qui est quelque peu contre-intuitif étant donné l'augmentation marquée des positions sur les contrats à terme et de l'effet de levier.

Les positions long 🟢 restent la position la plus liquidée, mais seulement par une petite marge, avec 54% des liquidations étant des positions long cette semaine.

Dans l'ensemble, ces observations sur le marché des produits dérivés suggère probablement qu'un ensemble plus sophistiqué de positions de couverture des risques prévaut sur le marché actuel.

Ces positions traitent probablement le bitcoin comme un actif à bêta élevé dans le cas d'une forte baisse ou d'une hausse volatile et sont donc moins sensibles aux prix directionnels.

Ceci est basé sur le déclin persistant de la dominance des collatéraux en crypto, l'augmentation quasi ininterrompue de l'intérêt ouvert lorsque les prix baissent, bien q'uaccompagné de volumes de liquidation historiquement bas, et presque aucun biais directionnel dans les rendements cash-and-carry.

Nous pouvons également noter qu'un ensemble de conditions exactement opposées prévalait à l'ATH d'avril 2021, qui, selon nous, était la véritable fin du marché haussier du bitcoin de 2021.

Résumé et Conclusions

Le marché est prêt pour la tempête, la volatilité réalisée et celle des options tombant à des niveaux historiquement bas.

Le comportement de dépense sur la chaîne se comprime en un point décisif, où les prix spot croisent le coût de base des détenteurs à court terme (STH).

Les cas précédents où cet ensemble de conditions était prédominant ont précédé de violents mouvements de prix, avec des exemples allant dans les deux sens lors des cycles baissiers précédents.

Il y a toujours peu de biais directionnel discernable sur les marchés à terme, malgré l'intérêt ouvert qui pousse vers de nouveaux sommets.

La volatilité est probable à l'horizon, et les prix du bitcoin ne sont pas connus pour rester immobiles très longtemps.

Mises à jour des nouveaux produits : Septembre

Septembre a été un mois extrêmement excitant pour Glassnode, engageant toute notre équipe, des ingénieurs, des scientifiques de données et des analystes, à déployer une toute nouvelle suite de métriques Ethereum Merge et Proof-of-Stake. Nous avons publié 8x rapports d'analyse, 16x métriques, 19x constructions Workbench et 2x tableaux de bord.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Portuguais (Analyst : @pins_cripto, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.