Récap On-Chain de l'Année 2023

Dans cette dernière édition de l'année, nous ferons un tour d'horizon de ce qui a changé cette année, on-chain. Nous explorerons comment les tendances du Bitcoin, de l'Ethereum, des produits dérivés et des stablecoins ont évolué en 2023, et comment cela ouvre la voie à une route passionnante.

Résumé exécutif

- 2023 a été une année incroyable pour le secteur crypto, avec une hausse de plus de 172 % du BTC, une correction de moins de 20 % et des entrées nettes de capitaux en BTC, ETH et en stablecoins.

- Le marché a dépassé plusieurs modèles techniques et on-chain importants, le mois d'octobre marquant un point pivot majeur pour les flux de capitaux institutionnels.

- Les détenteurs à long terme détiennent actuellement une part presque inégalée de l'offre de bitcoins, et une forte majorité de pièces sont désormais détenues en profit.

- Des changements majeurs dans la structure du marché sont en cours, tels que la réaffirmation de la domination de Tether parmi les stablecoins, les contrats à terme du CME renversant Binance, et la croissance significative des marchés d'options.

Dans cette dernière édition de l'année, nous ferons un tour d'horizon de ce qui a changé cette année, on-chain. Nous explorerons comment les paysages du Bitcoin, de l'Ethereum, des produits dérivés et des stablecoins ont évolué en 2023, et comment cela pave la voie pour une route passionnante à venir.

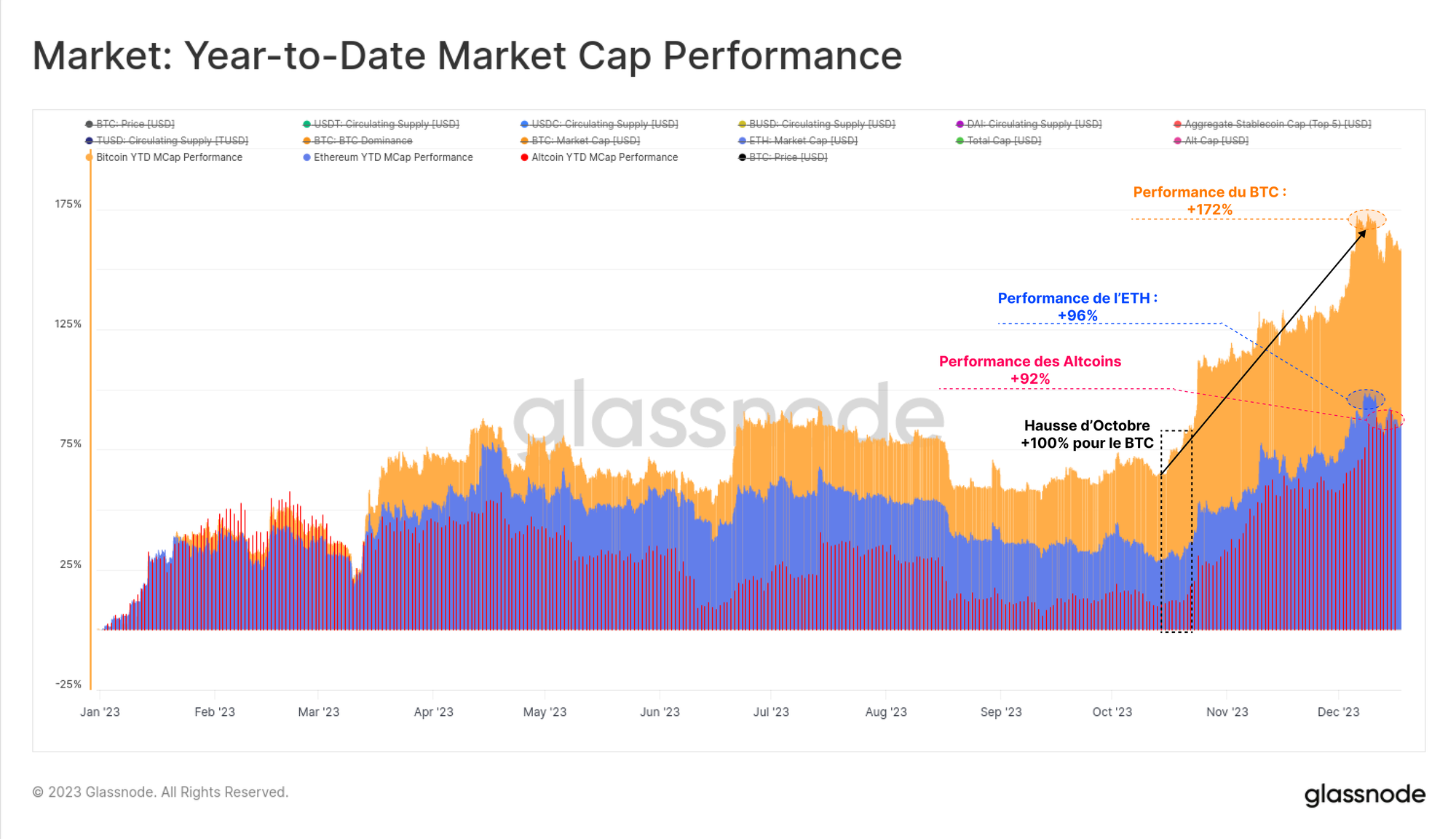

2023 a été une année exceptionnelle, la capitalisation boursière du bitcoin ayant atteint un pic de +172 %. Le reste de l'écosystème des actifs numériques a également connu une année faste, l'Ethereum et les segments plus larges des altcoins ayant enregistré une croissance de +90% de leur capitalisation boursière.

Cela met en évidence une domination croissante du bitcoin, qui est souvent observée lorsque le marché se rétablit après des marchés baissiers prolongés, comme en 2021-22.

L'ETH en particulier a connu un démarrage quelque peu lent sur une base relative, avec le ratio ETH/BTC qui a chuté à ses plus bas niveaux depuis plusieurs années, à environ 0,052, malgré la réussite de la mise à jour de Shanghai et la croissance de son écosystème L2.

Alors que les actifs numériques ont largement surperformé les actifs traditionnels tels que les actions, les obligations et les métaux précieux tout au long de l'année, le rallye d'octobre a été responsable de la plus grande partie des gains. Cela a commencé par un dépassement du niveau des 30 000 dollars, ainsi que de nombreux niveaux de prix importants.

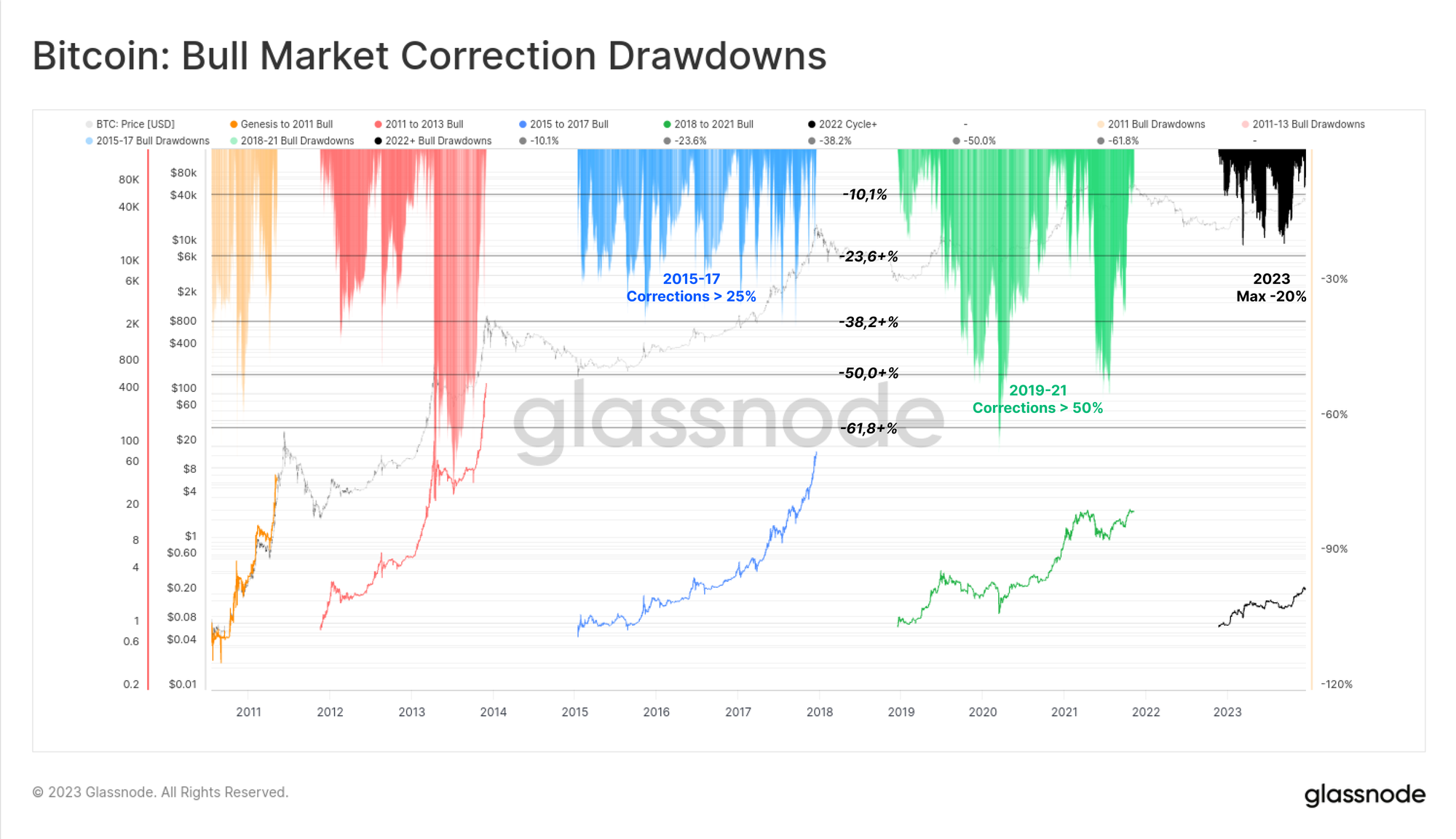

Aucun Répi n'est Acordé

L'une des caractéristiques marquantes du marché 2023 a été la profondeur remarquablement faible de toutes les corrections.

Historiquement, les périodes de reprise des marchés baissiers et les tendances haussières sont régulièrement marquées par des reculs d'au moins -25 % par rapport au sommet local, avec de nombreux exemples dépassant -50 %.

Cependant, la correction la plus profonde en 2023 a clôturé à seulement -20% sous le sommet local, ce qui suggère que le soutien des acheteurs et l'équilibre global de l'offre et de la demande ont été favorables tout au long de l'année.

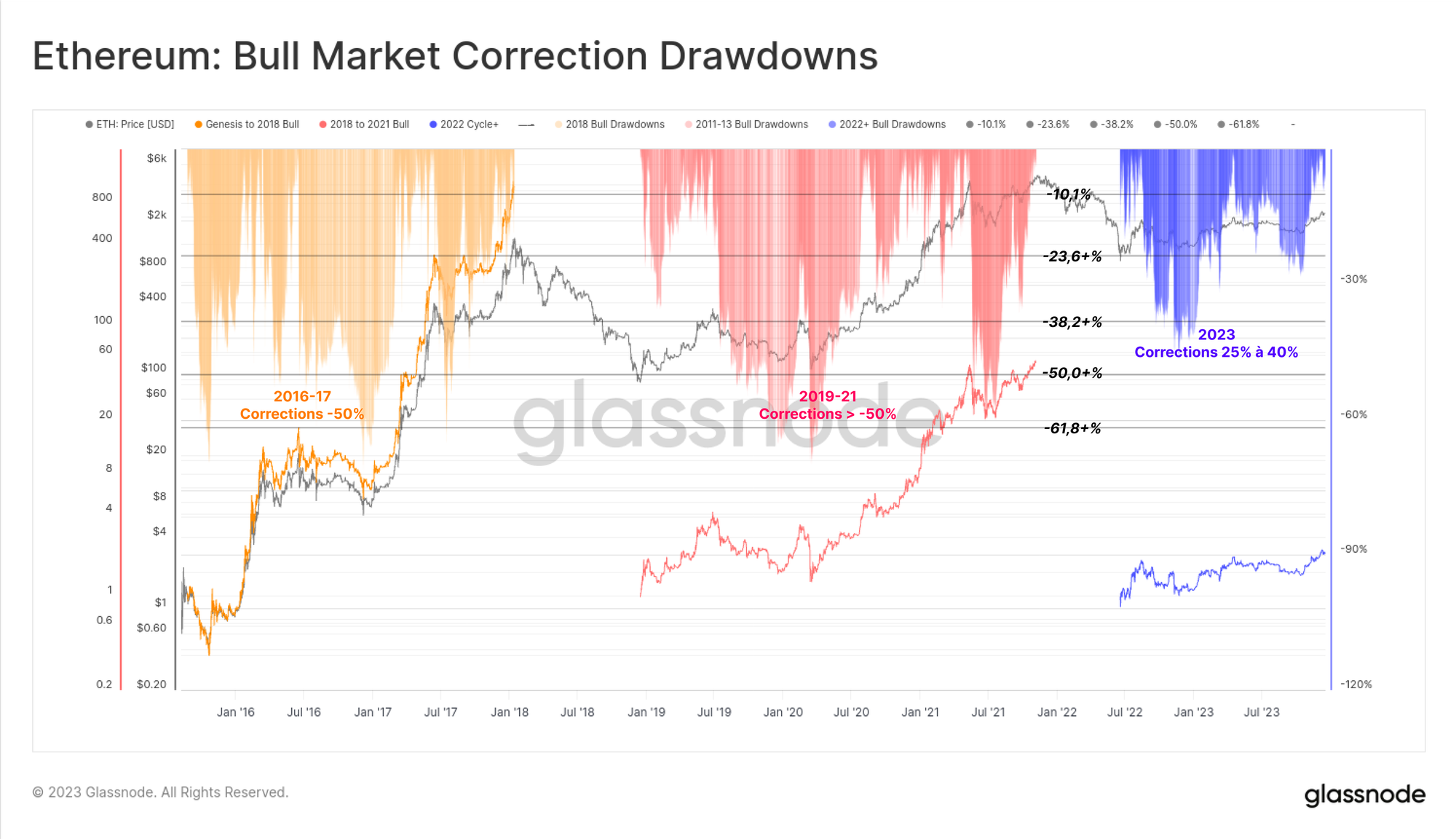

L'ethera également connu des corrections relativement peu profondes, la plus importante atteignant -40 % début janvier.

Malgré des performances plus léthargiques que celles du BTC, la toile de fond est constructive : la réduction de l'offre due au Merge rencontre des flux de demande relativement résistants.

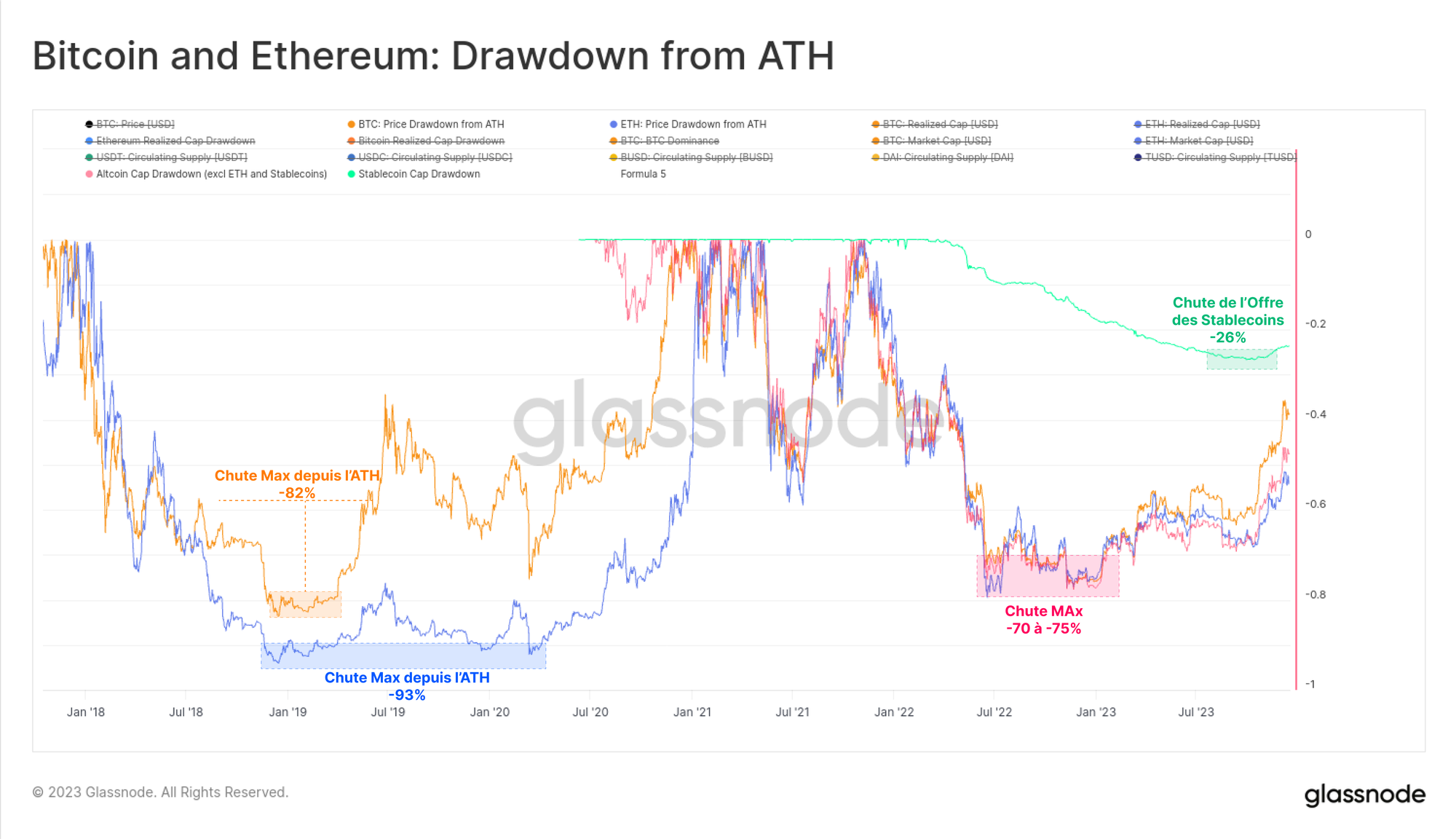

Le marché baissier de 2022 a été légèrement moins brutal que le cycle baissier de 2018-20, la plupart des principaux actifs ayant démarré 2023 avec une chute de -75% par rapport à leurs ATH respectifs.

La forte performance enregistrée depuis les points bas a permis d'annuler un grand pourcentage de leurs pertes. Les principaux actifs sont actuellement sous leurs ATH de -40% (BTC), -55% (ETH), -51% (Altcoin excluant ETH et les tablecoins).

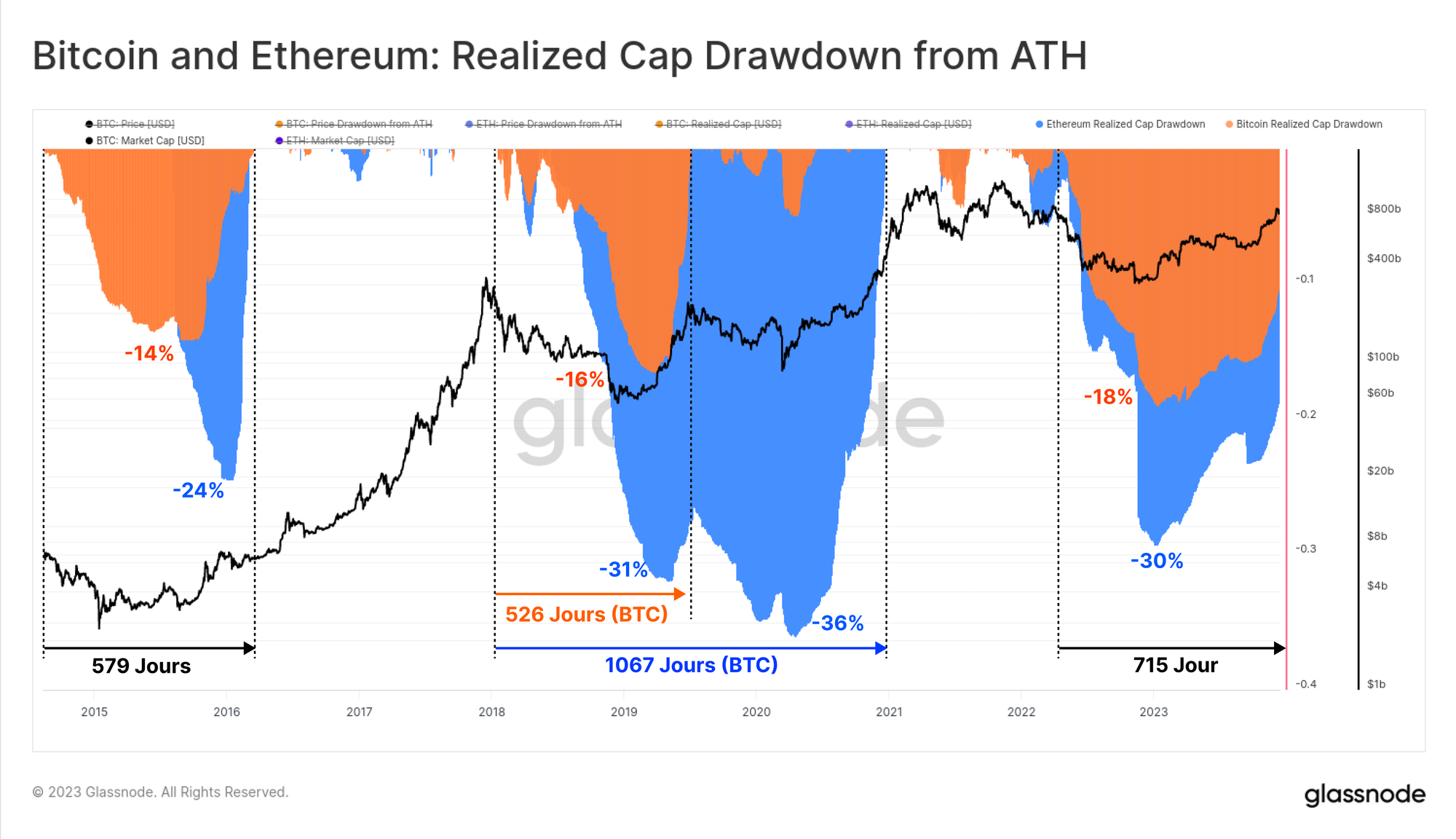

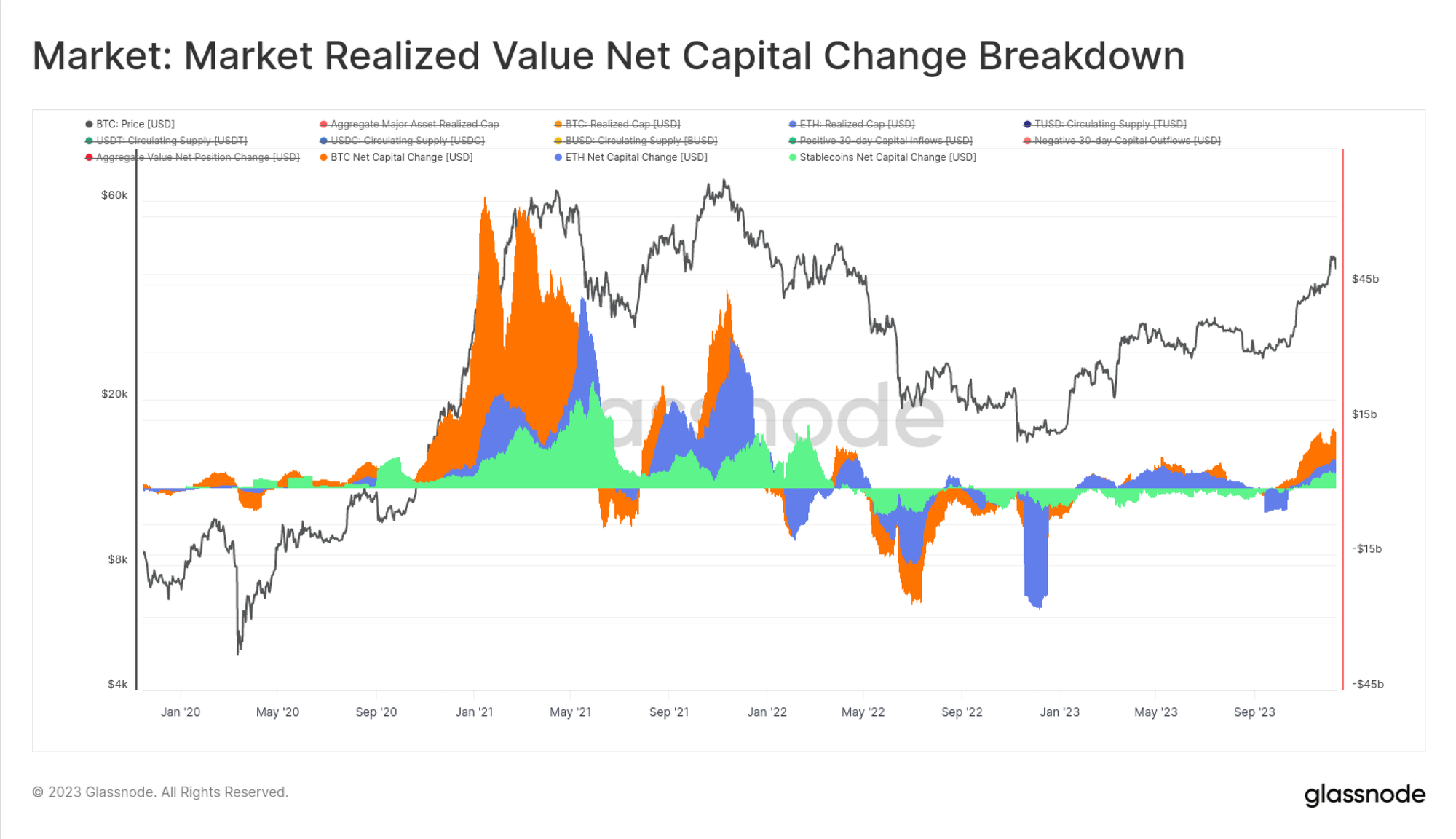

Du point de vue on-chain, la capitalisation réalisée du BTC et de l'ETH constitue un excellent outil pour suivre la récupération des flux de capitaux du secteur.

La baisse totale de la capitalisation réalisée au cours de l'année 2022 a atteint des niveaux similaires à ceux des cycles précédents, reflétant une sortie nette de capitaux de -18 % pour la BTC et de -30 % pour l'ETH.

Les entrées de capitaux se sont rétablies à un rythme beaucoup plus lent, l'ATH de la capitalisation réalisée du bitcoin ayant été atteint il y a 715 jours.

En comparaison, il fallait environ 550 jours pour que la capitalisation réalisée se rétablisse complètement au cours des cycles précédents.

Franchir les 30 000 Dollars

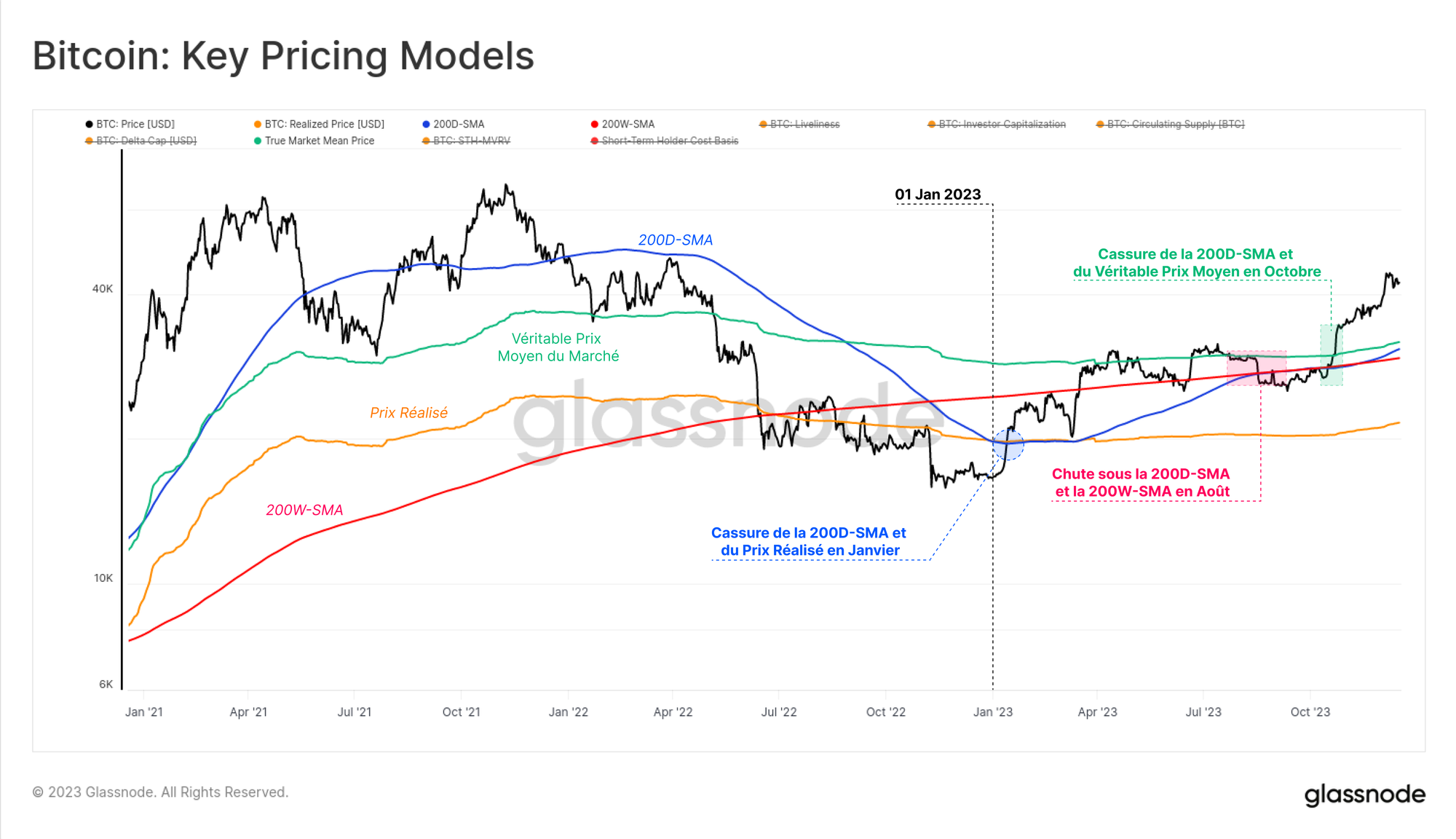

Le marché du bitcoin a croisé de nombreux modèles techniques on-chain cette année, ce qui nous aide à apprécier la solidité de ses performances.

L'année a commencé par un short squeeze en janvier qui a poussé le marché au-dessus du Prix Réalisé 🟠, qui avait effectivement plafonné les prix depuis juin 2022. Cette hausse a également franchi la 200D-SMA 🔵, jusqu'à ce qu'elle rencontre la résistance de la 200W-SMA 🔴 en mars.

Le cours du bitcoin s'est ensuite consolidé entre la 200D-SMA 🔵 et le Prix Moyen du Marché 🟢 jusqu'en août, ce qui a donné lieu à l'une des périodes les moins volatiles de l'histoire du bitcoin. Peu après, une chute a ramené les prix de 29 000 à 26 000 dollars en une seule journée, et sous les deux moyennes de prix techniques à long terme susmentionnées.

C'est le rallye d'octobre qui a vraiment changé la donne, avec une remontée des prix dans tous les modèles de prix restants et le franchissement du niveau psychologique clé de 30 000 dollars.

Le bitcoin a depuis atteint son plus haut niveau annuel de 44 500 dollars et se consolide autour de 42 000 dollars à l'heure où nous écrivons ces lignes.

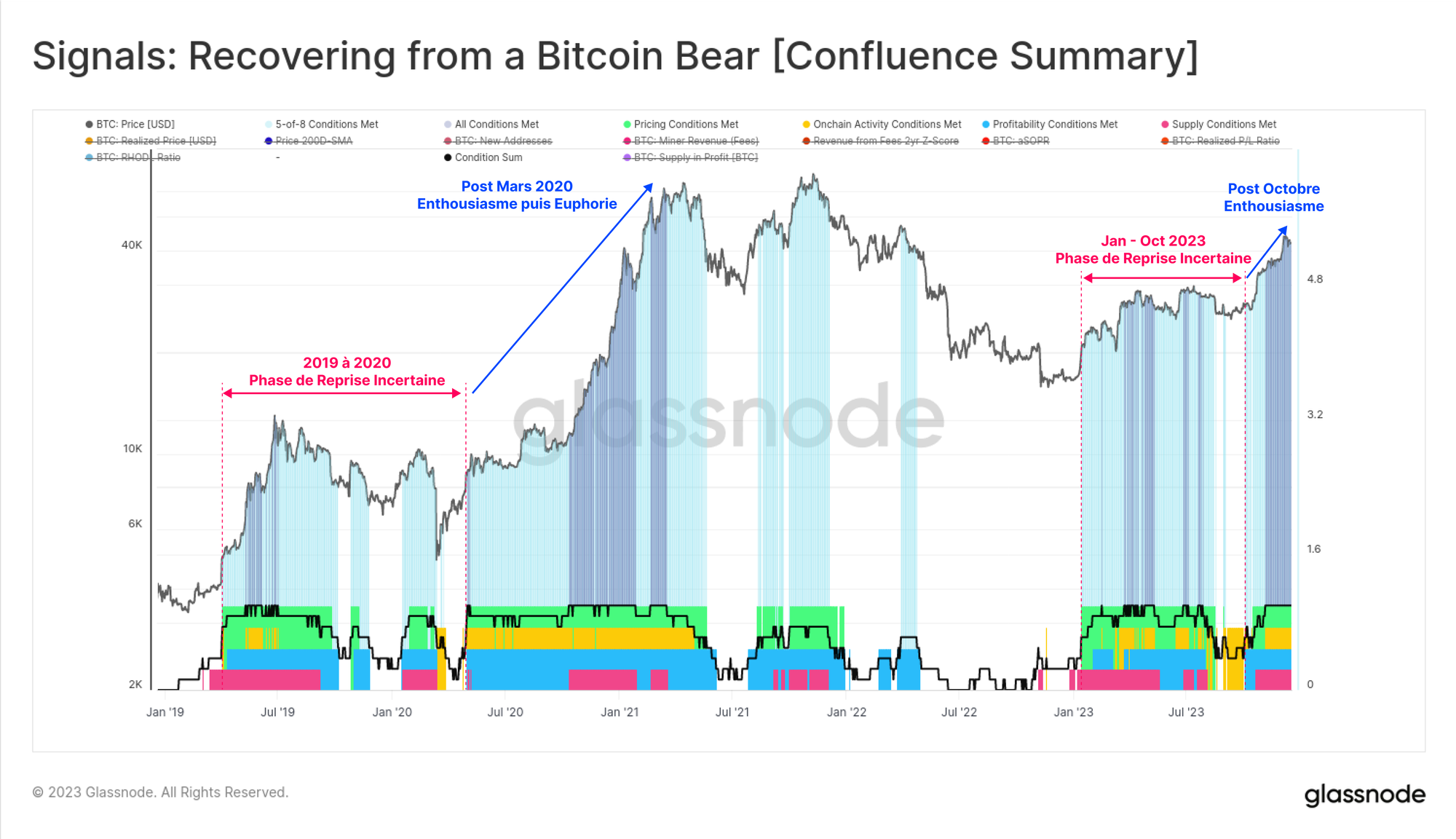

Les lecteurs pourront remarquer dans cet article que les flux de capitaux, la dynamique du marché et les performances se sont accélérés depuis la fin du mois d'octobre.

Nous avons exploré comment cela était associé au franchissement du seuil des 30 000 dollars par les prix de la BTC, que nous caractérisons comme une transition de la phase de "reprise incertaine" vers une "tendance haussière enthousiaste".

Notamment, le rallye d'octobre a franchi deux niveaux importants qui ont délimité cette transition dans les cycles précédents :

- Le point médian technique du marché : il s'agit d'un niveau de prix qui sert généralement de support au début de la phase baissière et de résistance à la fin de la phase baissière. Au cours de ce cycle, le niveau de 30 000 dollars a été la dernière grande zone de support avant une série de ventes par capitulation, qui ont culminé avec l'effondrement de FTX.

- Le Véritable Prix Moyen du Marché : qui reflète le coût de base des investisseurs actifs. Ce modèle a été développé dans le cadre de notre recherche Cointime Economics en collaboration avec ARK Invest.

Nous pouvons également constater un changement de caractère marqué dans notre signal de reprise après une baisse, car les huit indicateurs sont entrés en territoire positif depuis le mois d'octobre.

Les lectures ont été irrégulières pendant la majeure partie de l'année 2023, affichant un caractère très similaire à celui de la période 2019-20.

Les huit indicateurs étant désormais allumés, cela suggère qu'à travers plusieurs mesures et domaines de la structure du marché du bitcoin, le marché est entré dans un territoire positif souvent associé à des tendances haussières résilientes.

Hausse des Volumes, des Frais et des Inscriptions

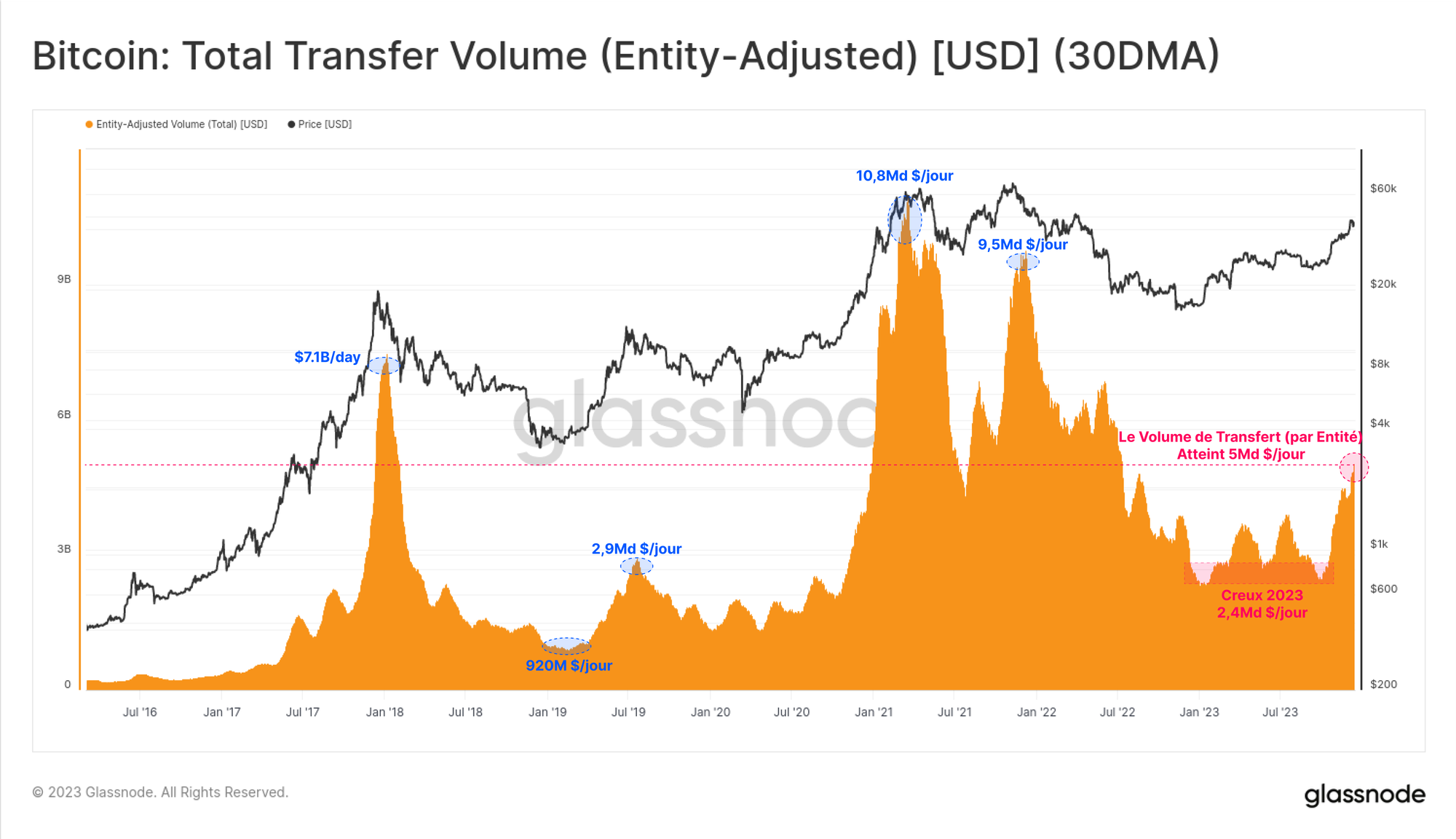

À l'appui de la notion selon laquelle le mois d'octobre a été en quelque sorte un changement de phase du marché, nous pouvons constater que les volumes de transactions pour le bitcoin étaient relativement stagnants jusqu'à ce moment-là.

Le rallye d'octobre a fait doubler les volumes de transfert, qui sont passés de 2,4 milliards de dollars par jour à plus de 5 milliards de dollars par jour, soit les niveaux les plus élevés depuis juin 2022.

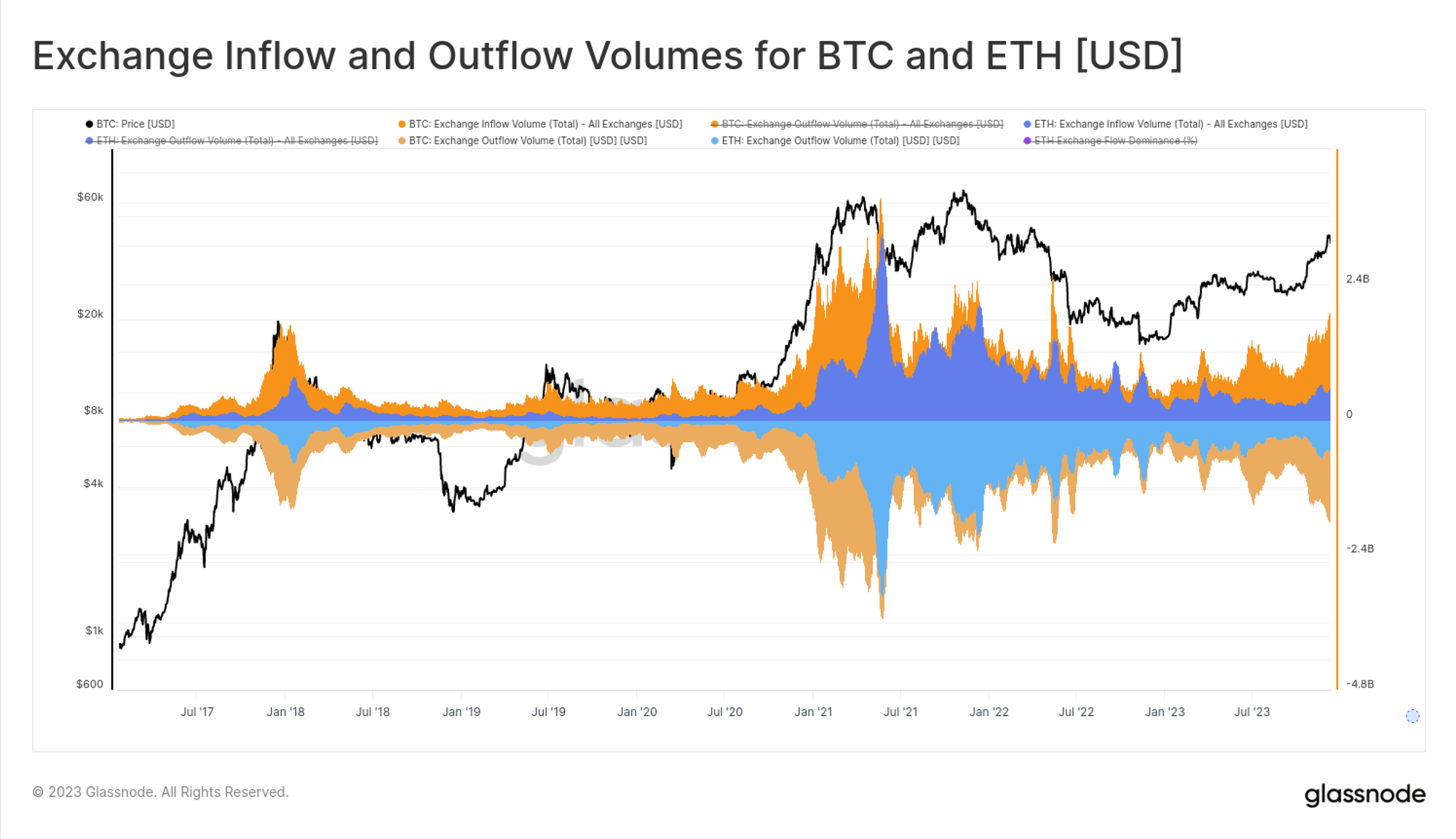

Nous pouvons également constater que les volumes d'entrées et de sorties de BTC et d'ETH ont augmenté tout au long de l'année, ce qui suggère une expansion générale de l'intérêt pour les transactions spot.

Il convient de noter que les volumes de BTC augmentent beaucoup plus rapidement que les volumes d'ETH, ce qui correspond à l'observation de la domination croissante du Bitcoin.

Il est courant que le BTC fasse sortir la confiance des investisseurs du marasme après de longs marchés baissiers, et ce graphique permet de visualiser ce phénomène.

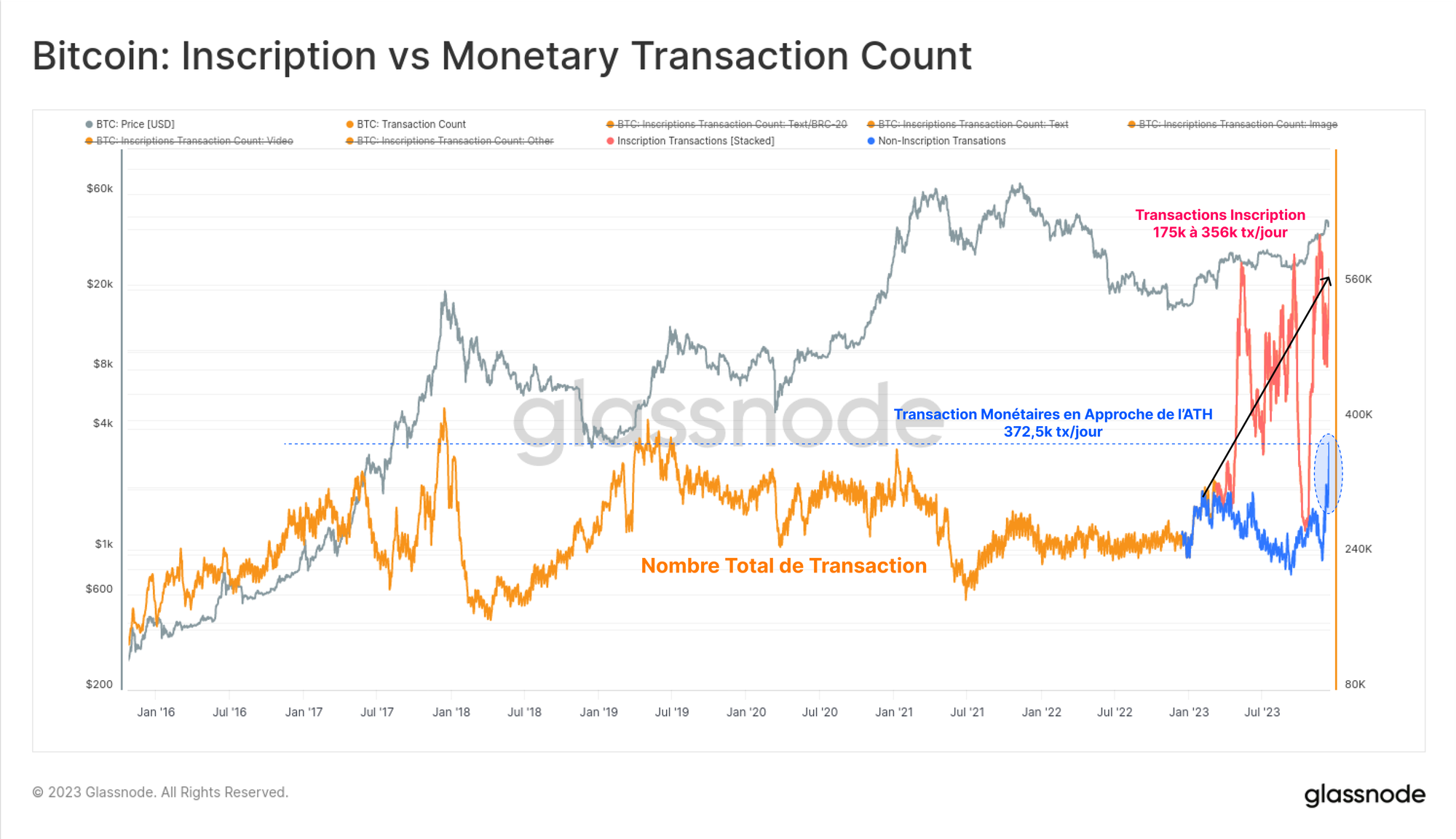

Le nombre de transactions Bitcoin a atteint un nouveau record cette année, en grande partie grâce à l'essor inattendu des Ordinals et des Inscriptions. Ces transactions intègrent des données telles que des fichiers texte et des images dans la partie signature d'une transaction.

Par conséquent, nous pouvons désormais évaluer deux types de transactions Bitcoin :

- 🟠 Nombre total de transactions (non filtrées)

- 🔵 Les transactions monétaires qui ont atteint un nouveau record pluriannuel et presque historique de 372,5k/jour.

- 🔴 Les transactions Inscription qui ont ajouté 175k à 356k transactions par jour à l'activité on-chain classique.

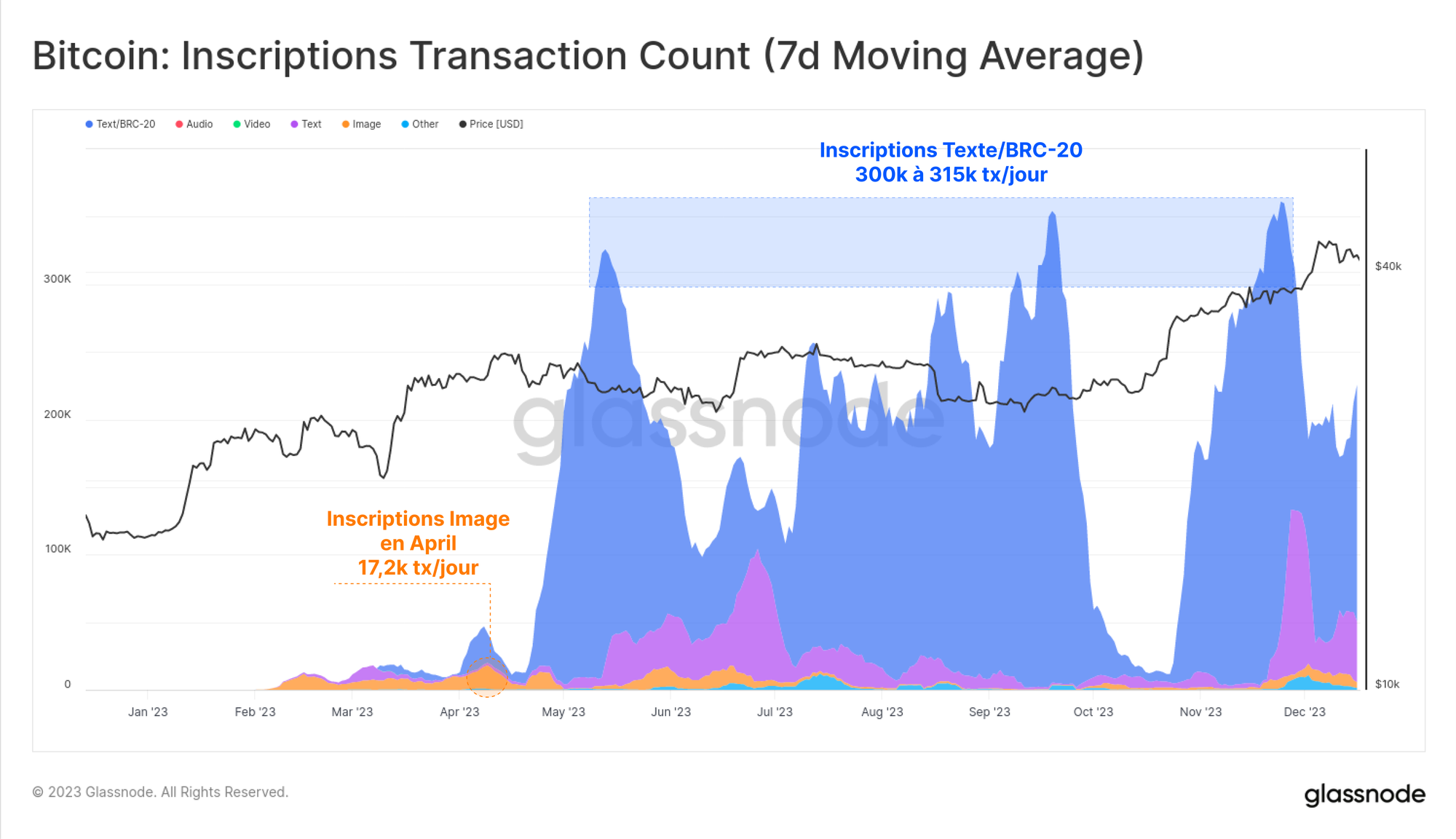

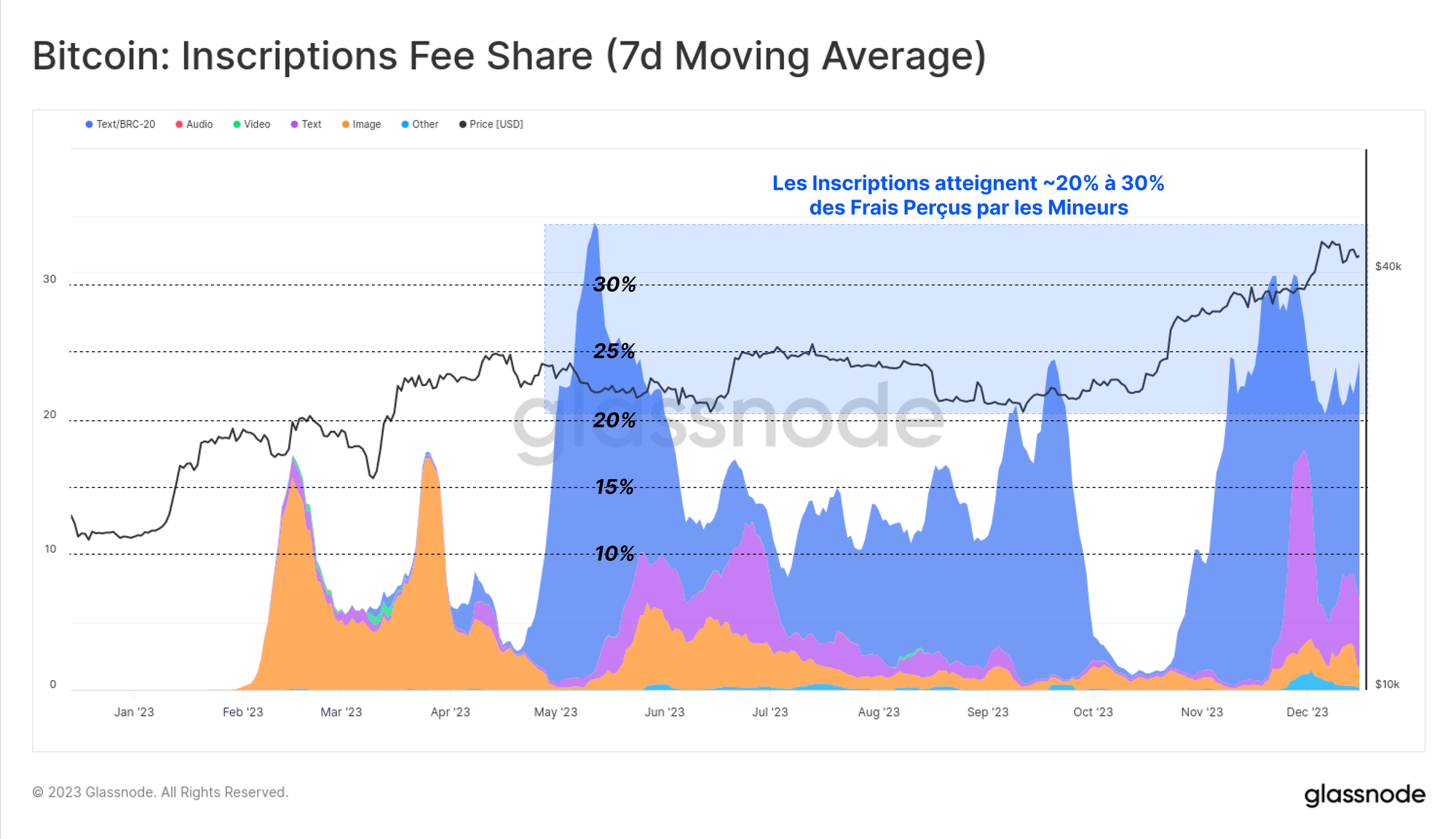

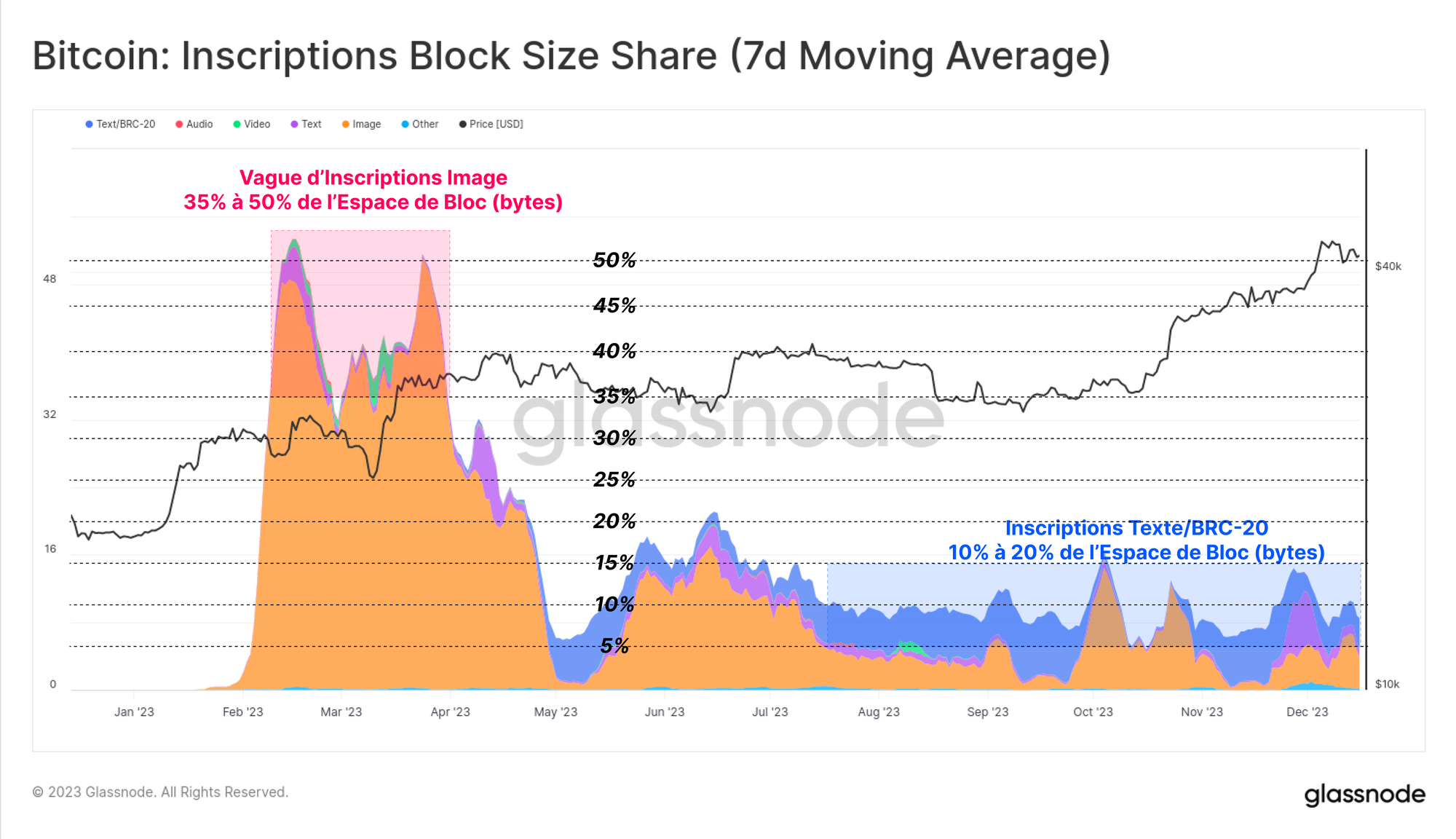

La grande majorité des Inscriptions tendent à être basées sur du texte et sont associées à une nouvelle norme de token appelée BRC-20 🔵. Au plus fort, le réseau Bitcoin a enregistré plus de 300 000 inscriptions par jour, éclipsant ainsi le pic de 17 200 inscriptions par jour pour les Inscriptions basées sur des images 🟠 en avril (les images sont plus grandes en taille et donc plus chères à inscrire à mesure que les frais augmentent).

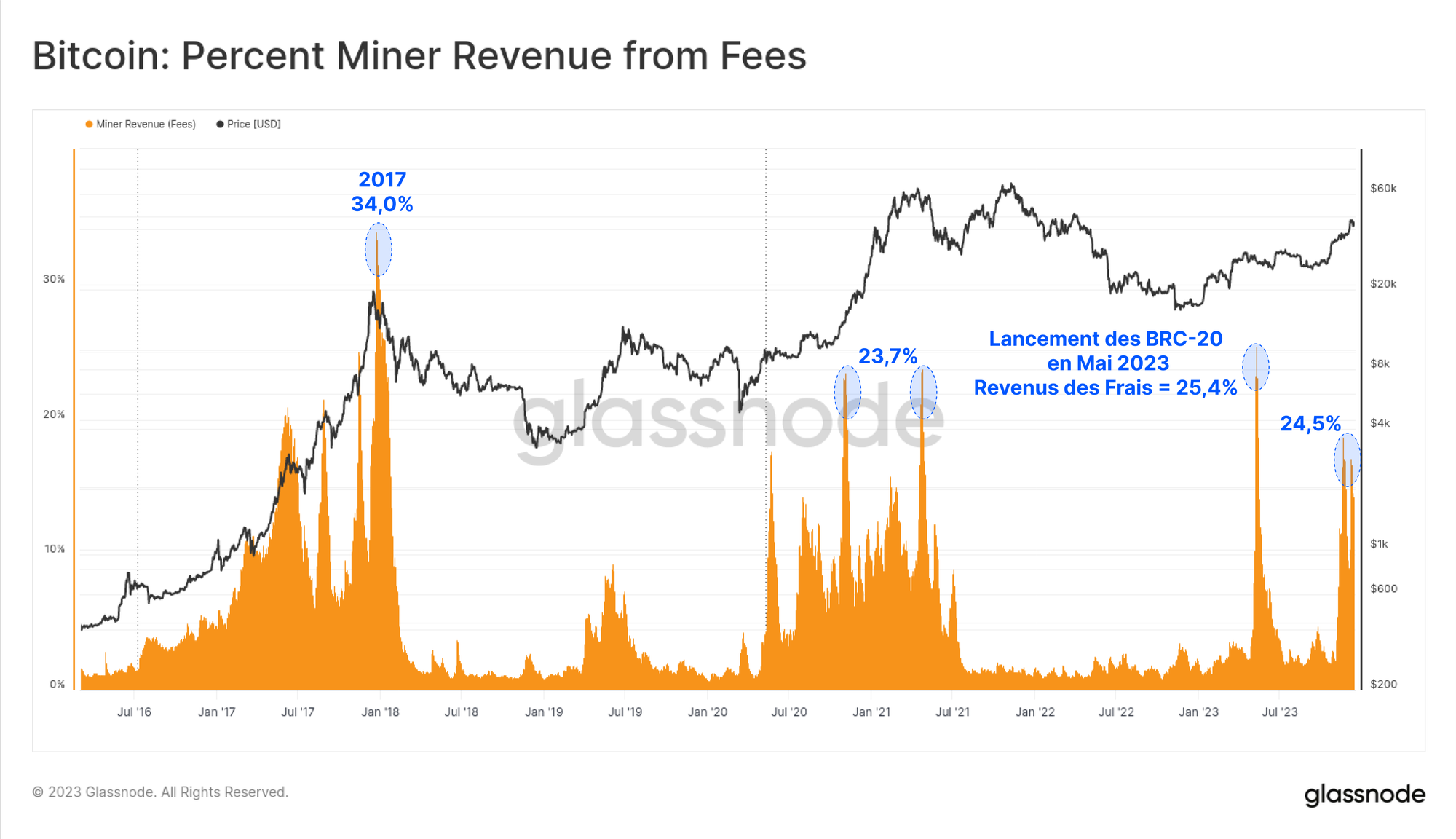

En raison de ce nouvel acheteur d'espace de blocs Bitcoin, les revenus des mineurs provenant des frais ont augmenté de manière significative, avec plusieurs blocs en 2023 payant des frais qui ont même dépassé la subvention de 6,25 BTC.

Il y a eu deux pics importants de frais cette année, les frais représentant maintenant environ un quart des revenus des mineurs. Cela correspond aux phases d'euphorie des marchés haussiers de 2017 et 2021.

Il est intéressant de noter que si les Inscriptions représentent environ 50 % des transactions confirmées, elles n'occupent étonnamment que 10 à 15 % de l'espace de blocs.

Cela s'explique à la fois par la petite taille des fichiers texte et par les nuances associées à la réduction des données SegWit.

Les Inscriptions ont contribué à hauteur de 15 % à 30 % du revenu total des frais de transaction pour les mineurs cette année.

Cela met en évidence la nature non intuitive de la réduction apportée par SegWit, où les transactions Inscription consomment une part minoritaire de l'espace de blocs (en octets), paient une proportion significative des frais, mais représentent également environ la moitié de toutes les transactions confirmées.

En effet, les Inscriptions permettent aux mineurs d'insérer plus de transactions, qui paient plus de frais, dans le même bloc de taille maximale.

L'impact sur les revenus des mineurs si la demande d'Inscriptions persiste est susceptible d'améliorer de manière significative l'économie des mineurs, en particulier avec le quatrième halving qui approche à grands pas.

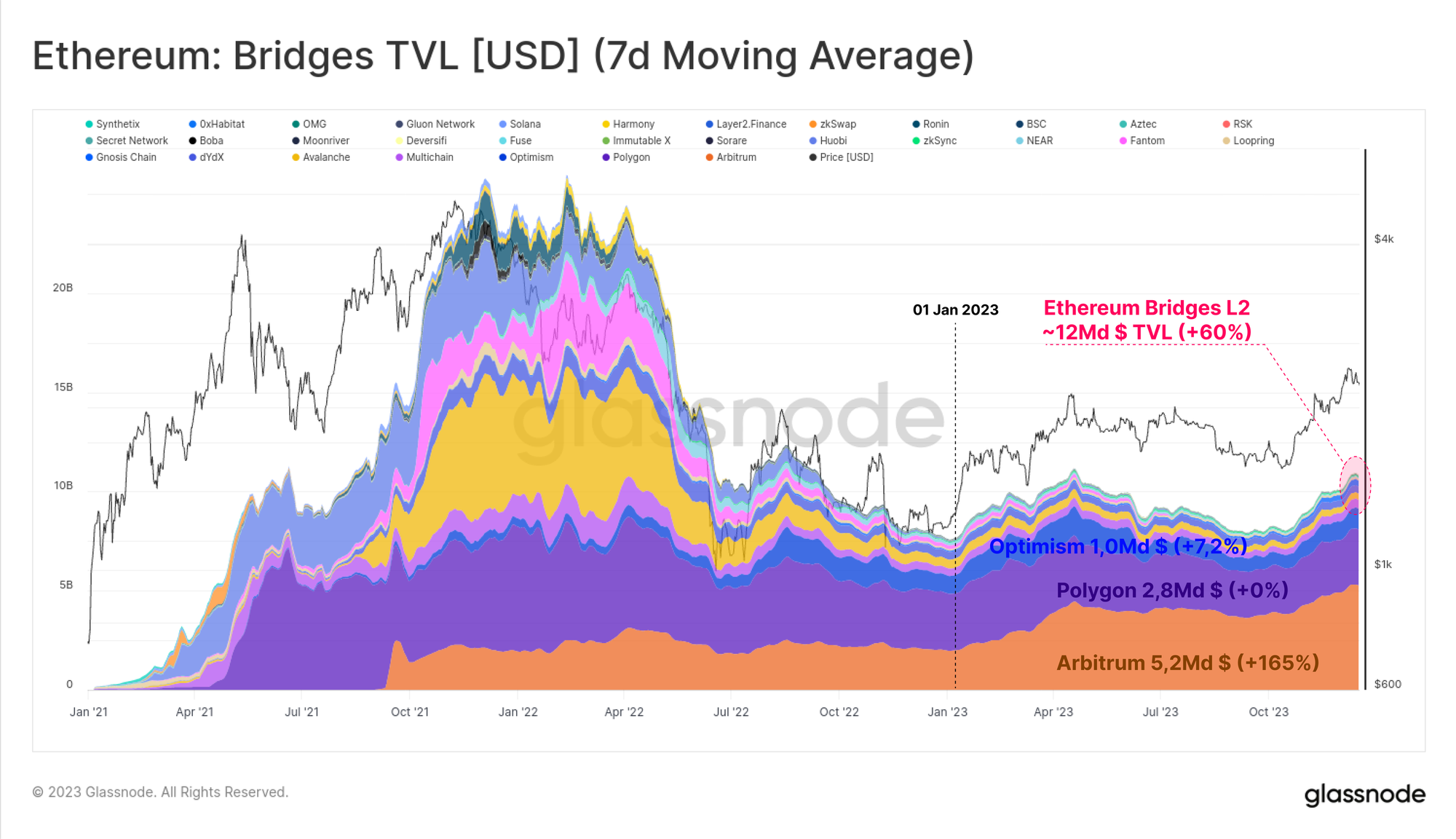

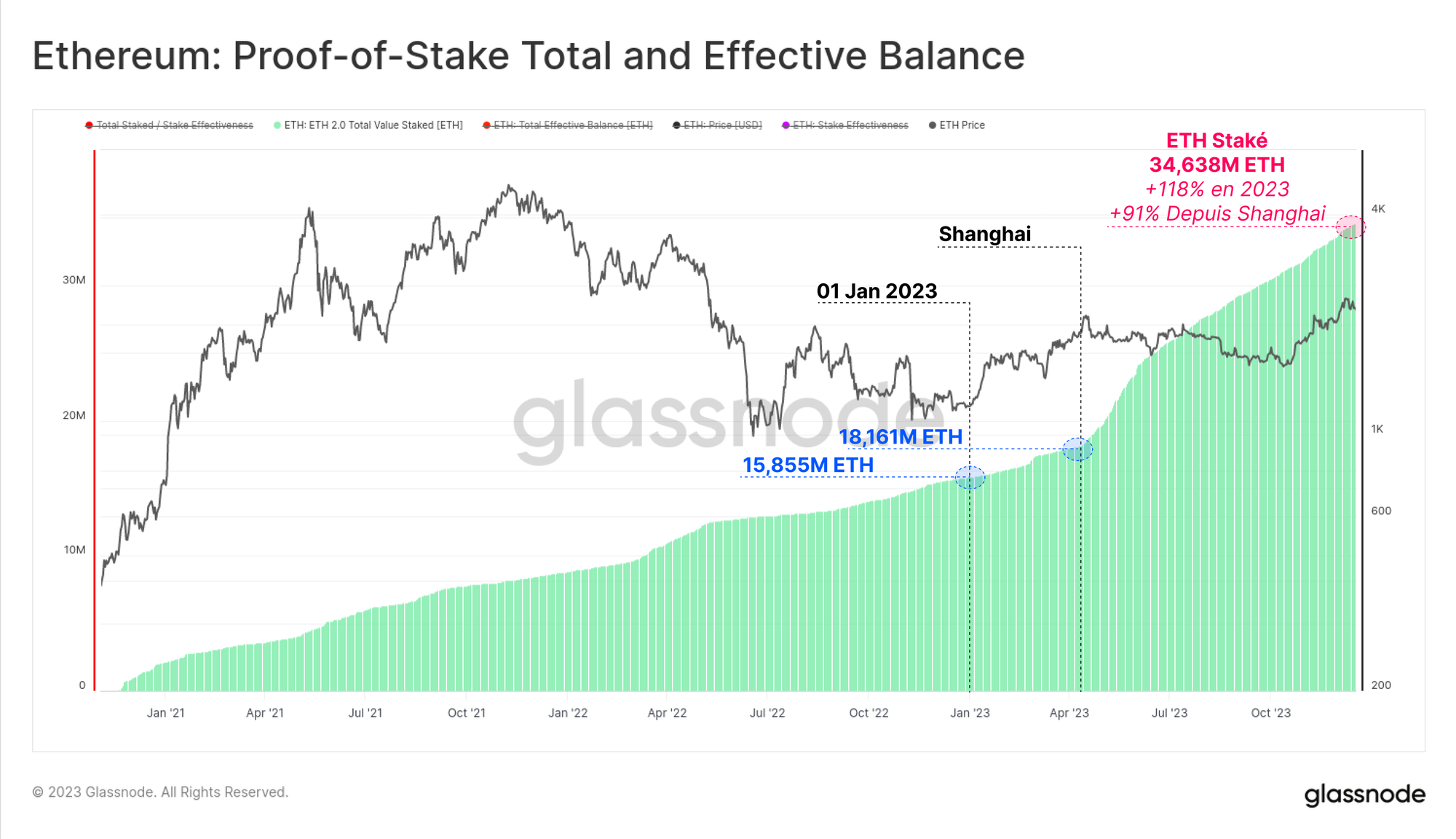

Bridges, Staking et Shanghai

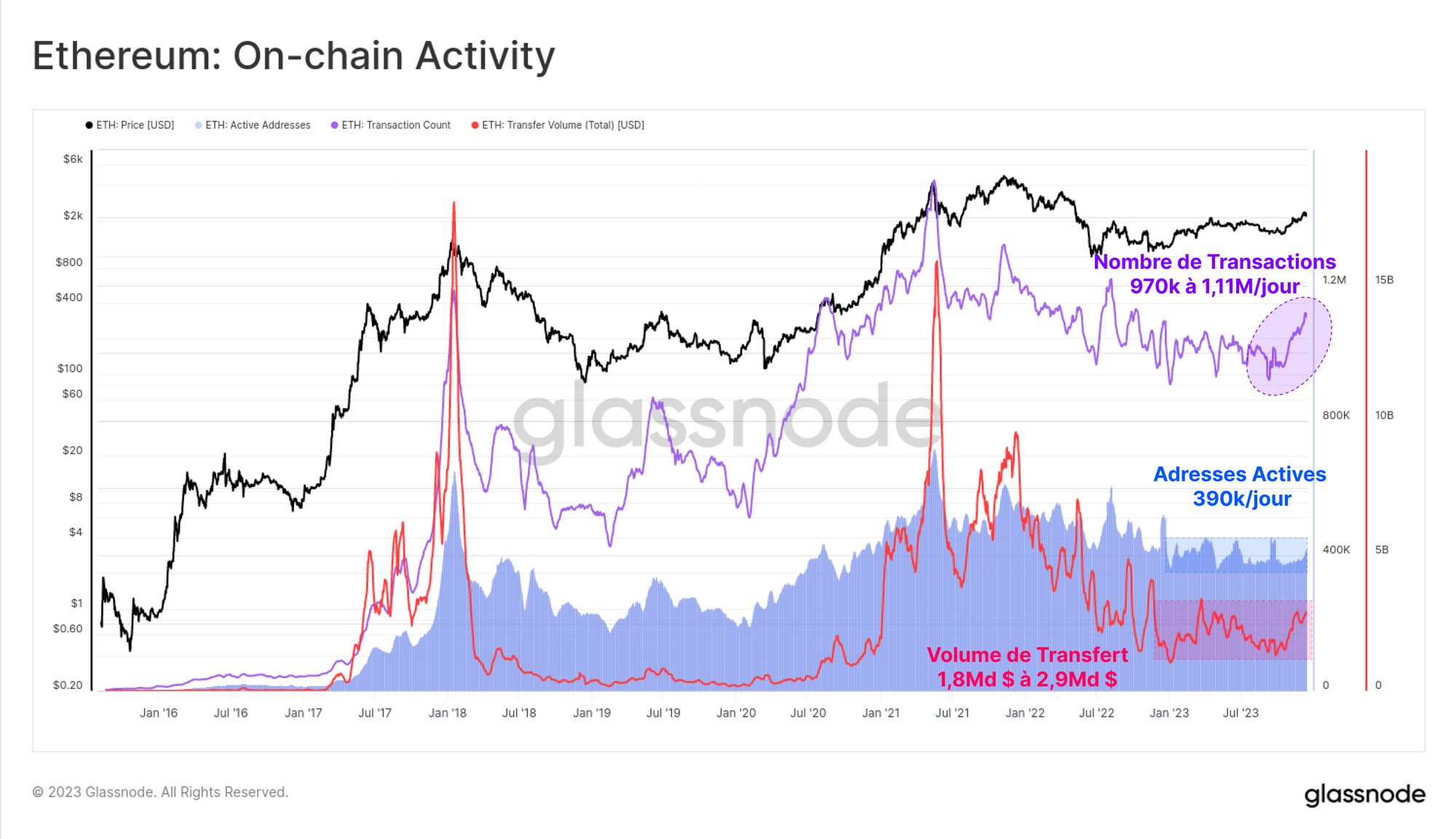

En ce qui concerne Ethereum, l'activité on-chain a été un peu léthargique cette année, le mois d'octobre constituant à nouveau un point d'inflexion notable.

- Le nombre d'adresses actives est resté relativement stable, aux alentours de 390 000 par jour.

- Le nombre de transactions a récemment augmenté, passant de 970 000 par jour à 1,11 million par jour.

- Le volume d'ETH transféré est passé de 1,8 milliard de dollars par jour à 2,9 milliards de dollars par jour.

Alors que le prix du marché de l'ETH a généralement sous-performé le secteur crypto, son écosystème continue de s'étendre, de mûrir et de croître. En particulier, la valeur totale bloquée (TVL) toujours croissante des blockchains de couche 2 a augmenté de 60 %, avec plus de 12 milliards de dollars maintenant bloqués dans les bridges.

Ces chaînes L2 cherchent à s'adapter et à étendre l'espace de blocs Ethereum, tout en ancrant leurs données et leur finalité dans la chaîne principale Ethereum afin de maintenir leur sécurité.

L'autre domaine clé de croissance pour Ethereum a été le volume total d'ETH mis staké via le nouveau mécanisme de consensus Proof-of-Stake.

Le volume d'ETH staké a augmenté de 119 % depuis le début de l'année, atteignant plus de 34 638 millions d'ETH désormais bloqués dans le protocole de staking.

La mise à jour de Shanghai a également été déployée avec succès en avril, permettant aux stakers d'effectuer des retraits et de réorganiser leurs fournisseurs de staking et leurs configurations pour la première fois depuis le lancement de la chaîne Beacon en décembre 2020.

Le Point de Vue à Long Terme

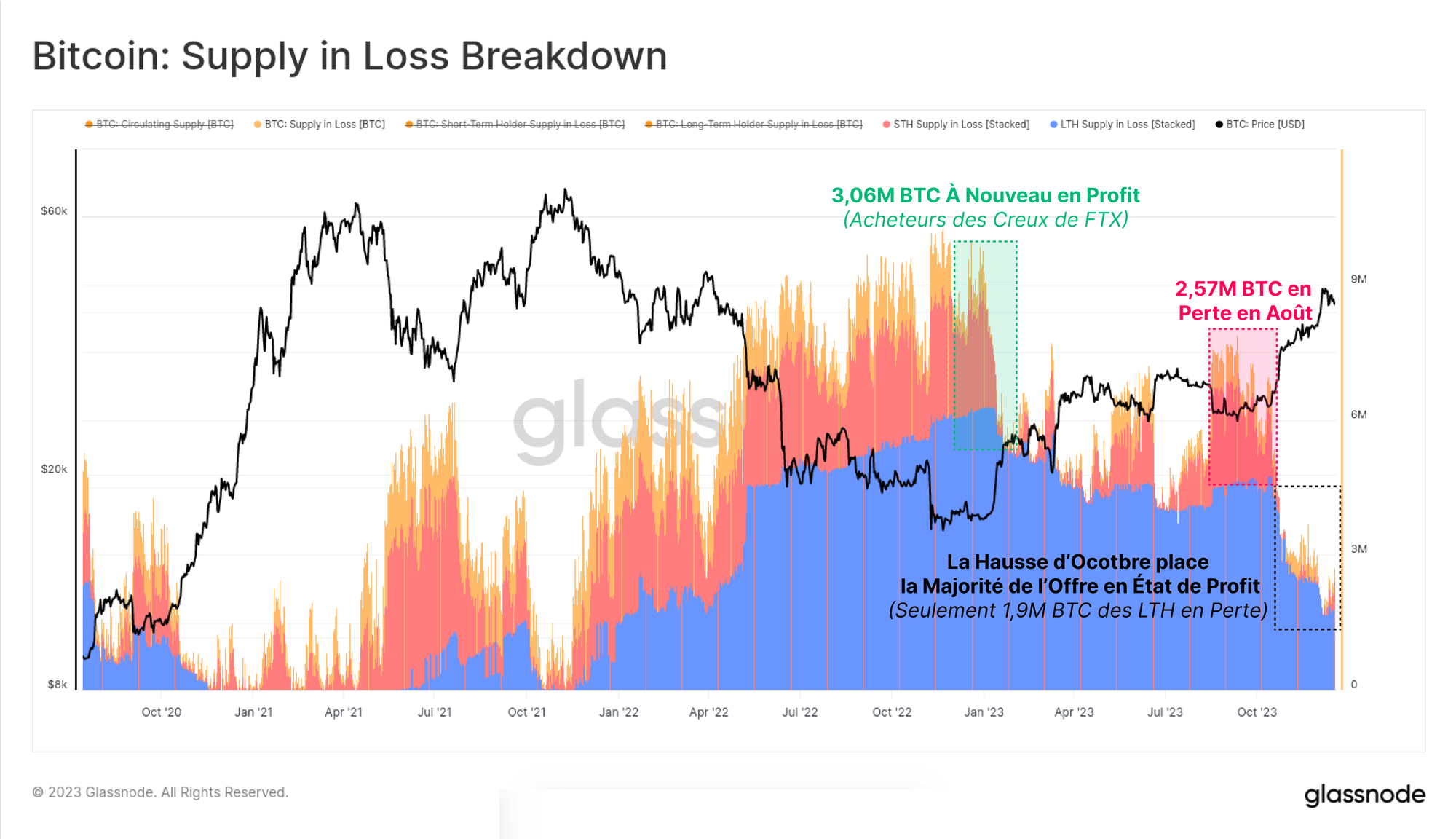

Malgré l'incroyable performance du cours du bitcoin, une grande partie des BTC reste inactive et atteint le statut de détenteur à long terme dans les portefeuilles des investisseurs.

Sur un total de 19,574 millions de BTC en circulation, plus de 14,900 millions (76,1 %) sont détenus en dehors des exchanges et n'ont pas bougé depuis plus de 155 jours, ce qui représente une augmentation de 825 000 BTC depuis le début de l'année.

Cela place également l'offre des détenteurs à court terme à un niveau historiquement bas de 2,317 millions de BTC.

Avec la reprise du marché, une très grande majorité des pièces détenues par les investisseurs sont redevenues "rentables", soit parce qu'elles ont changé de mains, soit parce que les prix ont dépassé le coût de base.

Le graphique ci-dessous montre que le volume total de pièces détenues "en perte" est tombé à environ 1,9 million de BTC, la plupart étant détenues par des détenteurs à long terme qui ont acheté près des sommets de 2021.

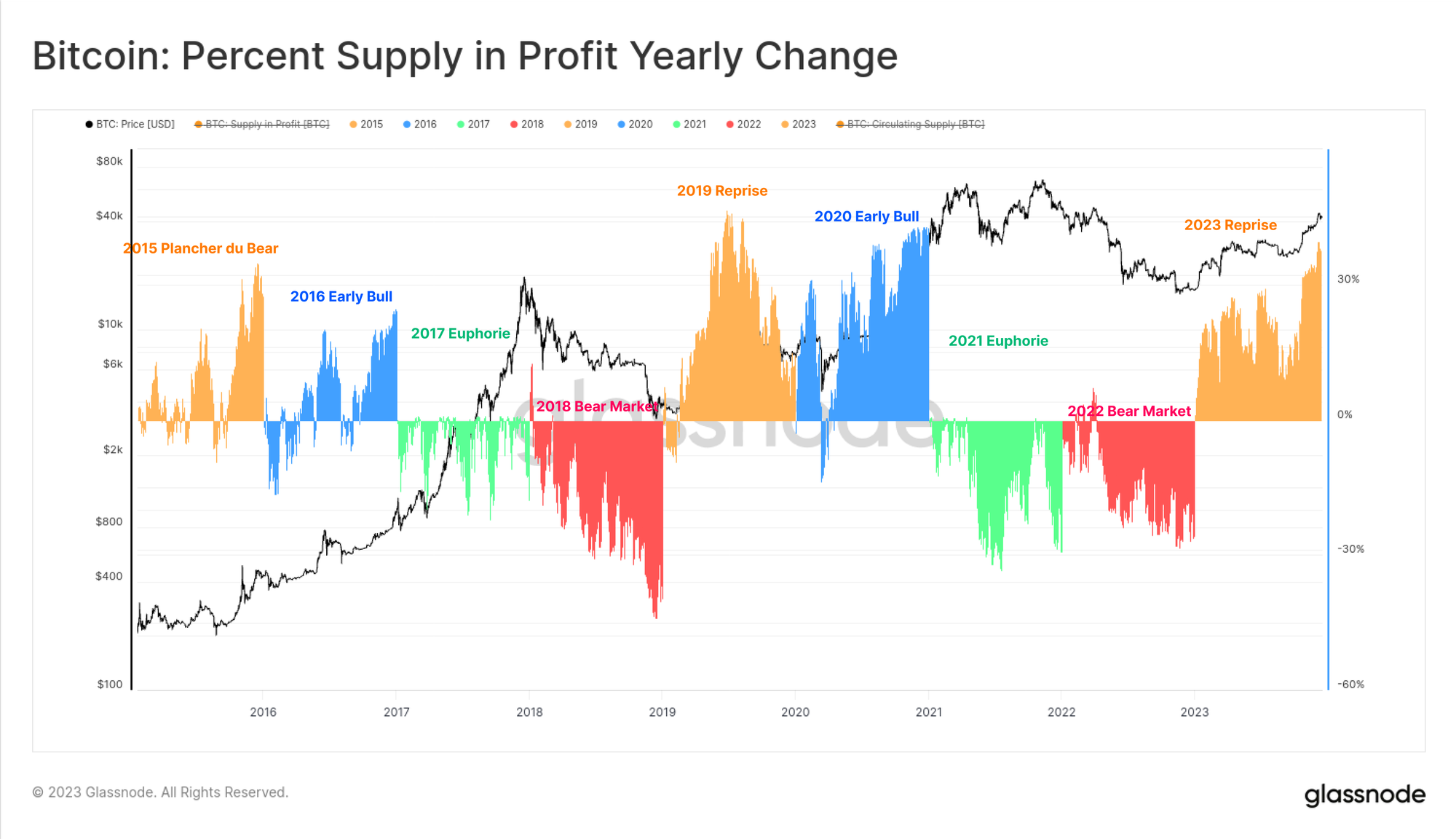

Le revers de la médaille est que l'offre détenue "en profit" représente désormais plus de 90 % de l'offre en circulation, le rallye d'octobre étant l'événement qui a permis de dépasser la moyenne historique.

Étant donné que l'année 2023 a commencé avec plus de 50 % de l'offre sous l'eau, il s'agit de l'une des reprises les plus rapides de l'histoire (la deuxième après celle de 2019).

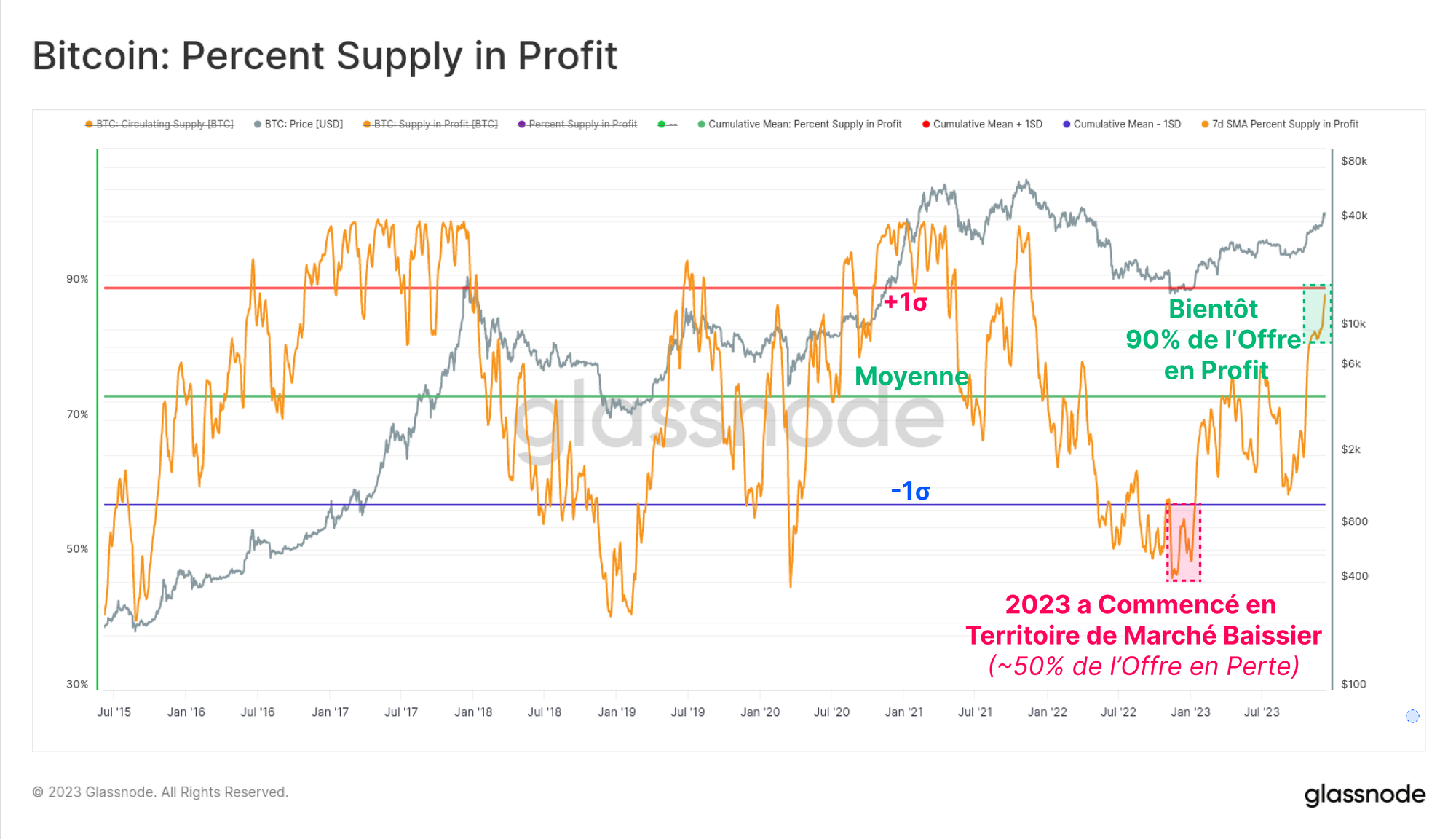

Le graphique ci-dessous montre l'évolution du pourcentage de l'offre en profit pour chaque année civile depuis 2015. Bien que la délimitation par année ne soit pas parfaite, le cycle classique de quatre ans du bitcoin nous permet de repérer certaines tendances intéressantes :

- 🟠 Plancher de Bear/Reprise voit la plus forte augmentation de l'offre en profit, car les pièces vendues près des points bas reviennent en territoire profitable.

- 🔵 Marché haussier précoce où la tendance générale à la hausse permet à la majorité des pièces d'engranger des bénéfices et d'atteindre de nouveaux sommets.

- 🟢 Marché haussier euphorique où le marché a atteint des sommets, ce qui donne lieu à de petites lectures positives, voire négatives, puisque toutes les pièces sont déjà en profit et que le marché est proche de l'épuisement.

- 🔴 Bear Market qui suit le pic du marché, alors que des volumes importants de pièces tombent en perte.

Bien que simple dans sa construction, ce cadre met réellement en évidence les similitudes entre 2015-16, 2019-20 et la progression de 2023 jusqu'à présent.

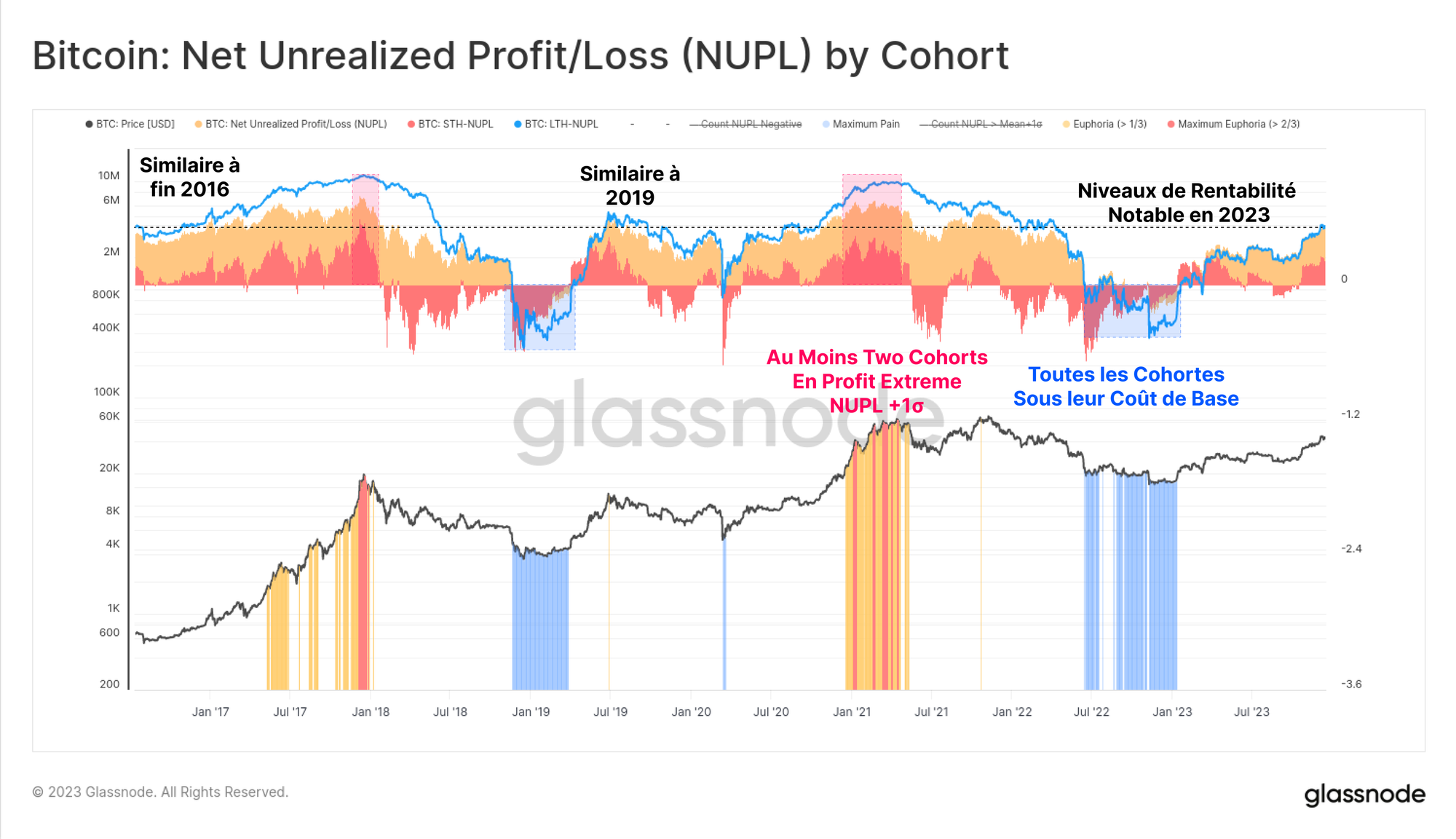

Enfin, en ce qui concerne la rentabilité des investisseurs, 2023 a permis aux détenteurs à long terme, aux détenteurs à court terme et au détenteur moyen de passer d'un état non rentable à un état modérément rentable.

La mesure NUPL pour chaque cohorte n'a pas encore atteint des sommets euphoriques, mais elle se situe confortablement au-dessus du seuil de rentabilité de la cohorte concernée.

Maturation des Marchés Dérivés

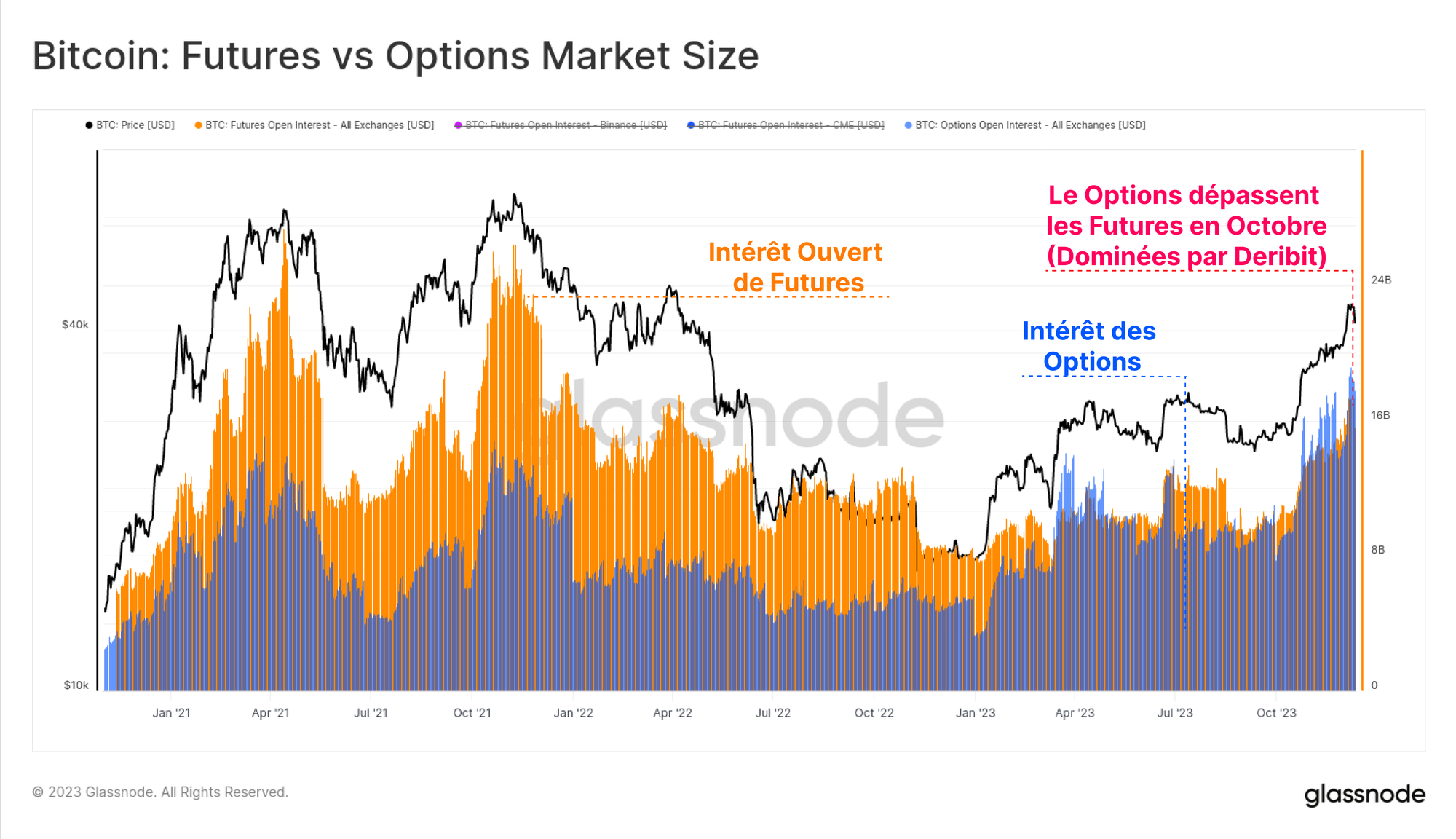

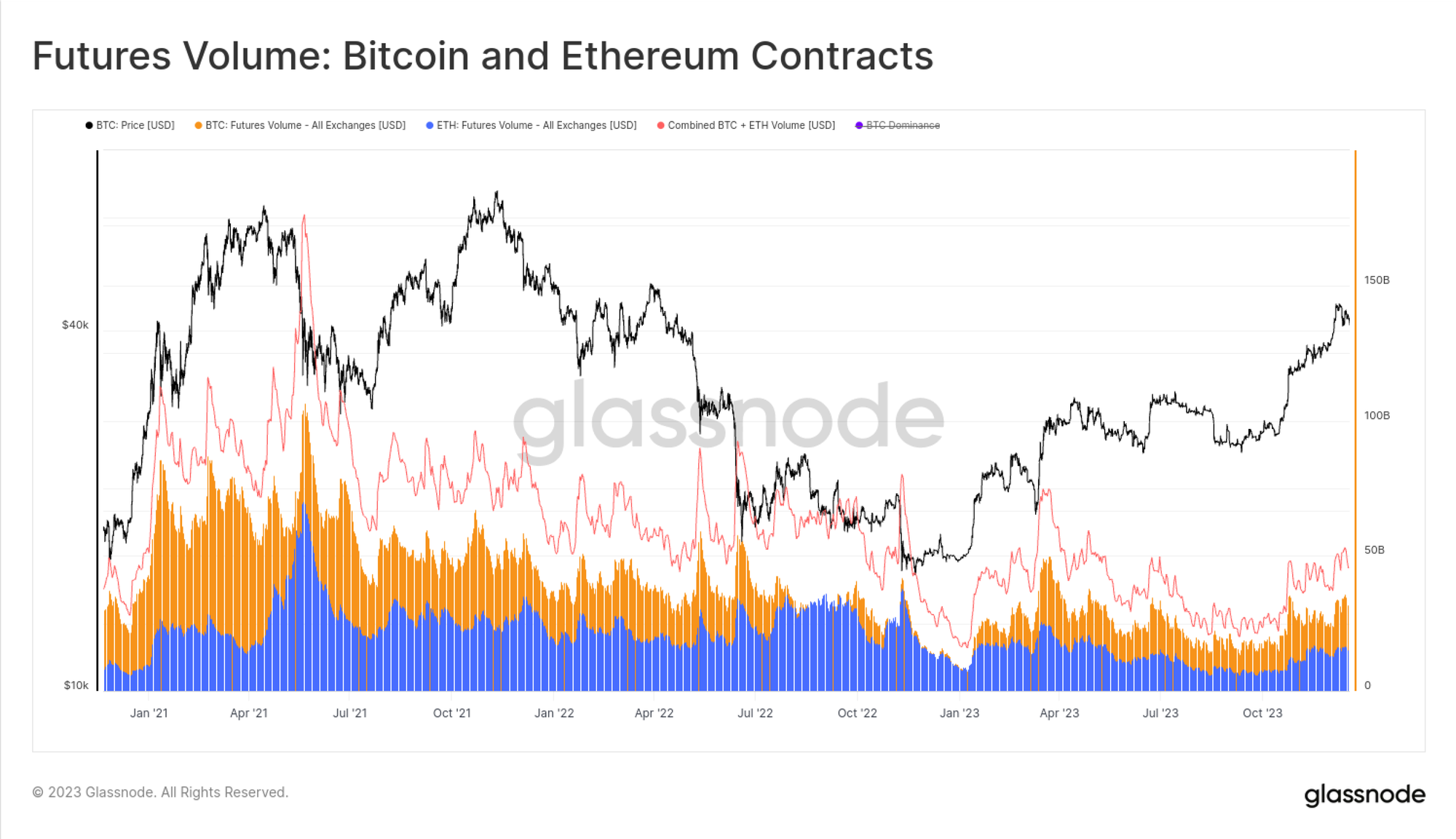

L'une des caractéristiques du cycle 2020-23 a été l'émergence des marchés à terme et des marchés d'options en tant que lieux privilégiés pour l'exposition aux prix et la liquidité.

2023 s'est avérée être une année importante dans cette maturation, car les marchés d'options se sont développés pour égaler et même dépasser les marchés de contrats à terme en termes d'intérêt ouvert.

Tous deux affichent désormais entre 16 et 20 milliards de dollars de contrats ouverts, Deribit continuant de dominer (à plus de 90 %) l'espace des options.

Cela indique un intérêt institutionnel croissant pour le bitcoin, car les traders et les positions utilisent le marché des options pour déployer des stratégies plus sophistiquées en matière de commerce, de gestion des risques et de couverture.

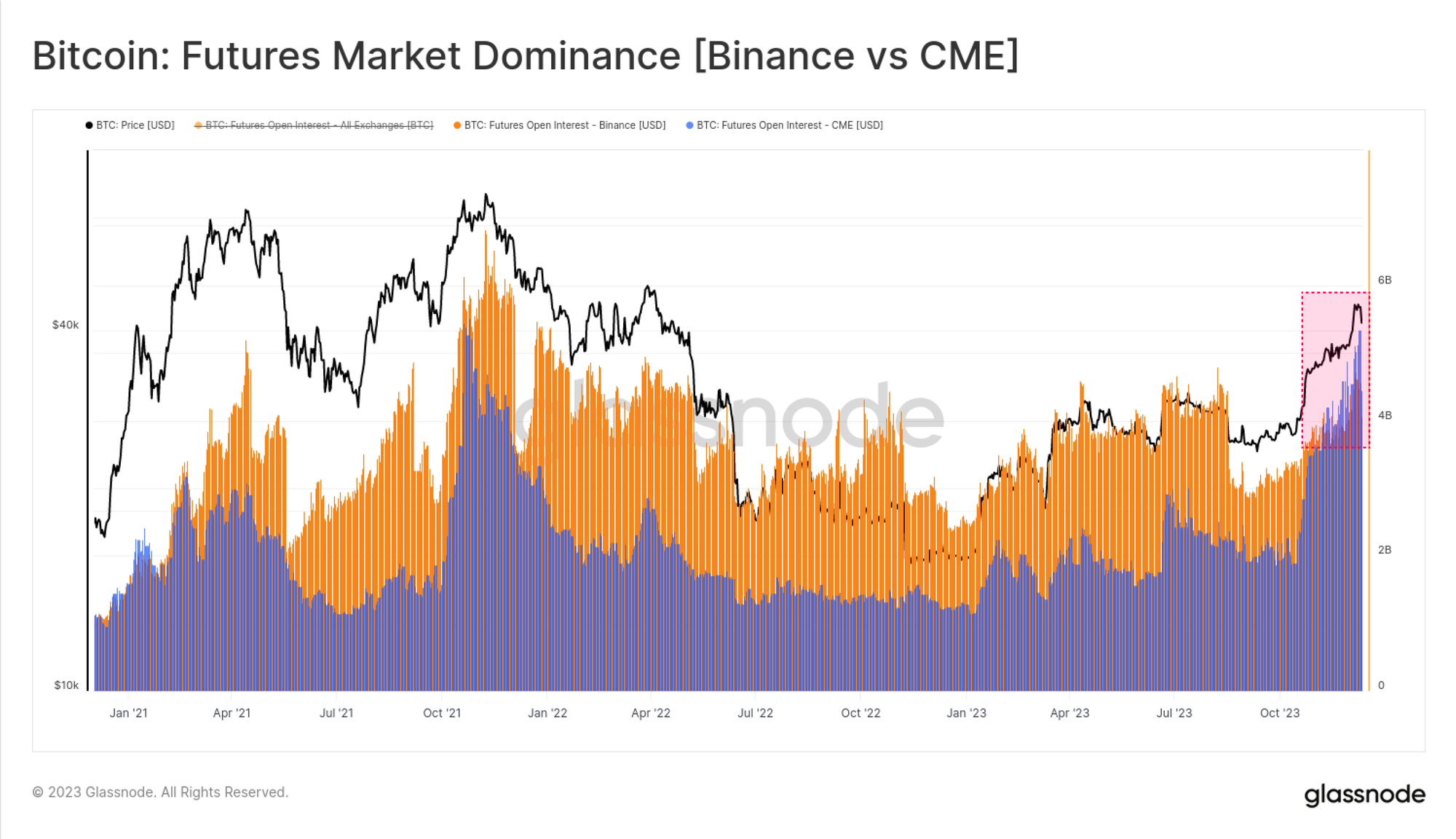

Sur le marché des contrats à terme, on observe également un changement de position notable, l'intérêt ouvert détenu par la bourse réglementée CME dépassant la bourse offshore Binance pour la première fois dans l'histoire.

Une fois de plus, le mois d'octobre semble avoir été un moment important pour ce changement de phase, ce qui indique un afflux de capitaux institutionnels.

Le volume des échanges de contrats à terme pour le BTC et l'ETH a augmenté en octobre, avec un volume quotidien combiné de 52 milliards de dollars par jour. Les contrats sur le bitcoin représentent environ 67 % du volume des échanges, contre 33 % pour les contrats sur l'éther.

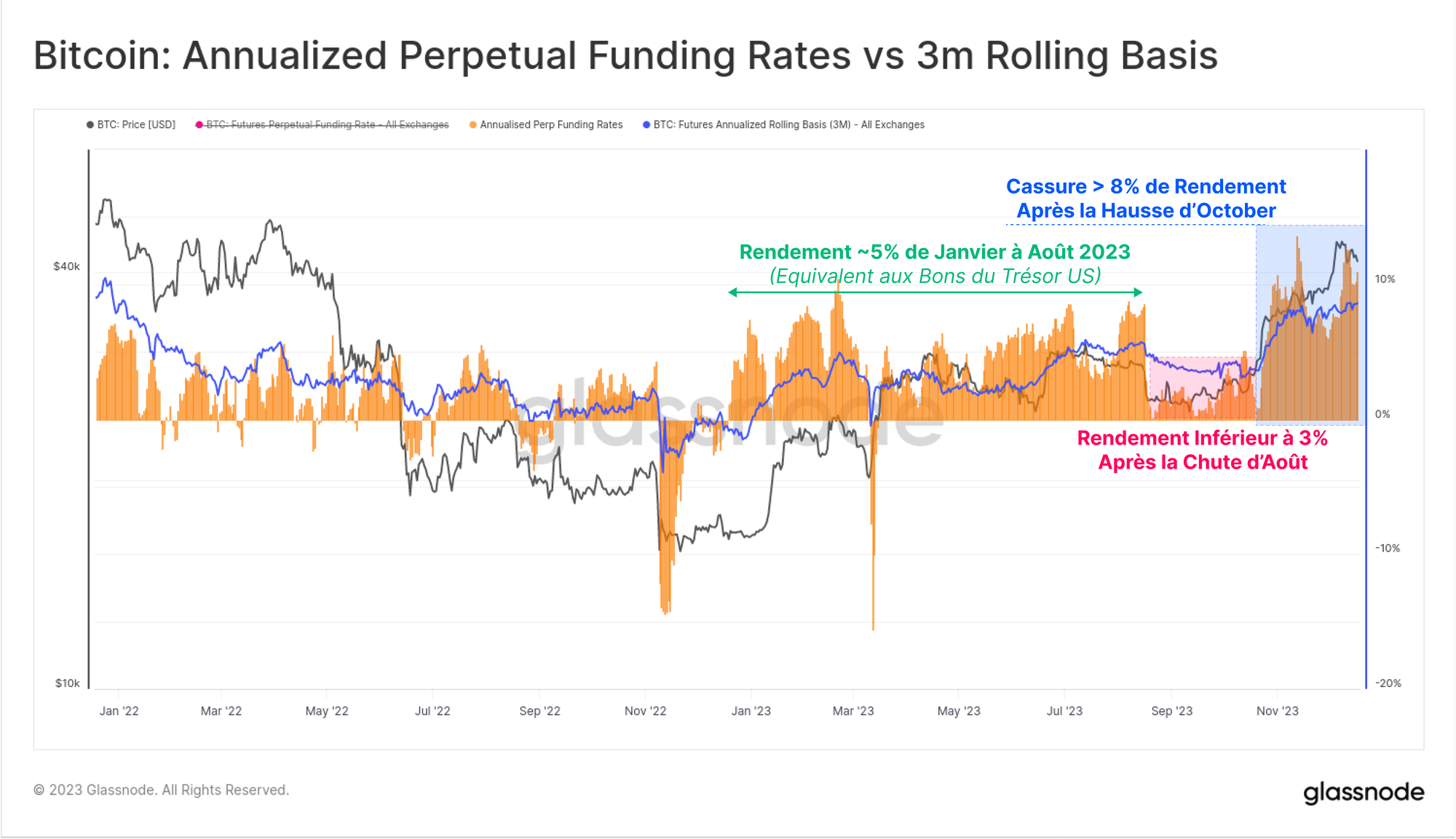

Les rendements "cash and carry" disponibles sur les marchés à terme ont connu trois phases distinctes tout au long de l'année, ce qui est également révélateur des flux de capitaux dans cet espace :

- De janvier à août, les rendements ont fluctué autour de 5 %. Cette période est largement en ligne avec les rendements du Trésor américain à court terme, et est donc relativement peu attrayante compte tenu du risque supplémentaire et de la complexité de l'opération.

- D'août à octobre, les rendements sont inférieurs à 3 % à la suite de l'effondrement à 26 000 dollars, et la volatilité est étonnamment faible.

- À partir d'octobre, les rendements dépassent les 8 %. La base des contrats à terme se maintenant à des niveaux supérieurs de 300 points de base à ceux des bons du Trésor américain, le capital des teneurs de marché a désormais une incitation significative à revenir dans le secteur crypto.

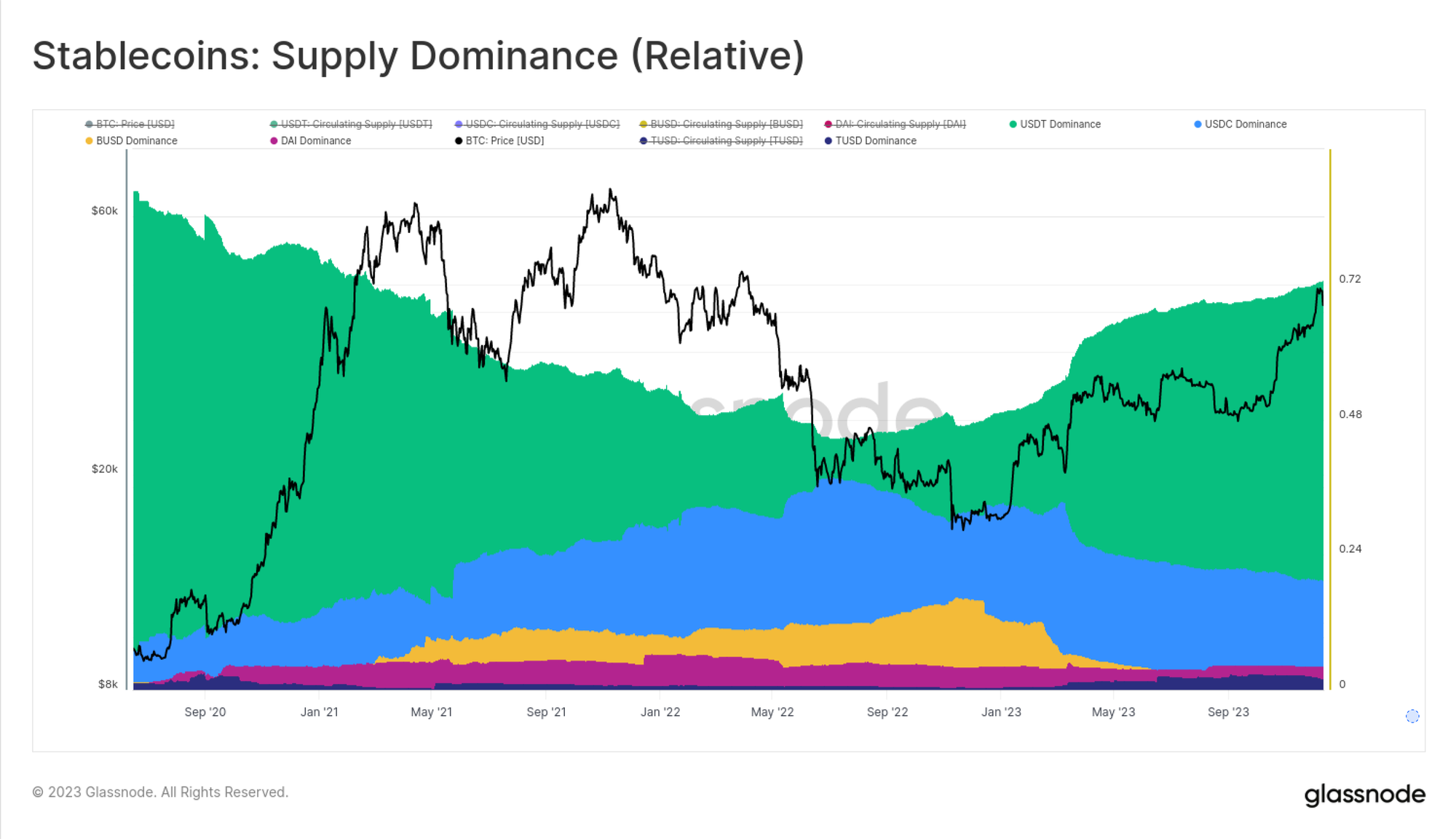

L'Offre des Stablecoins

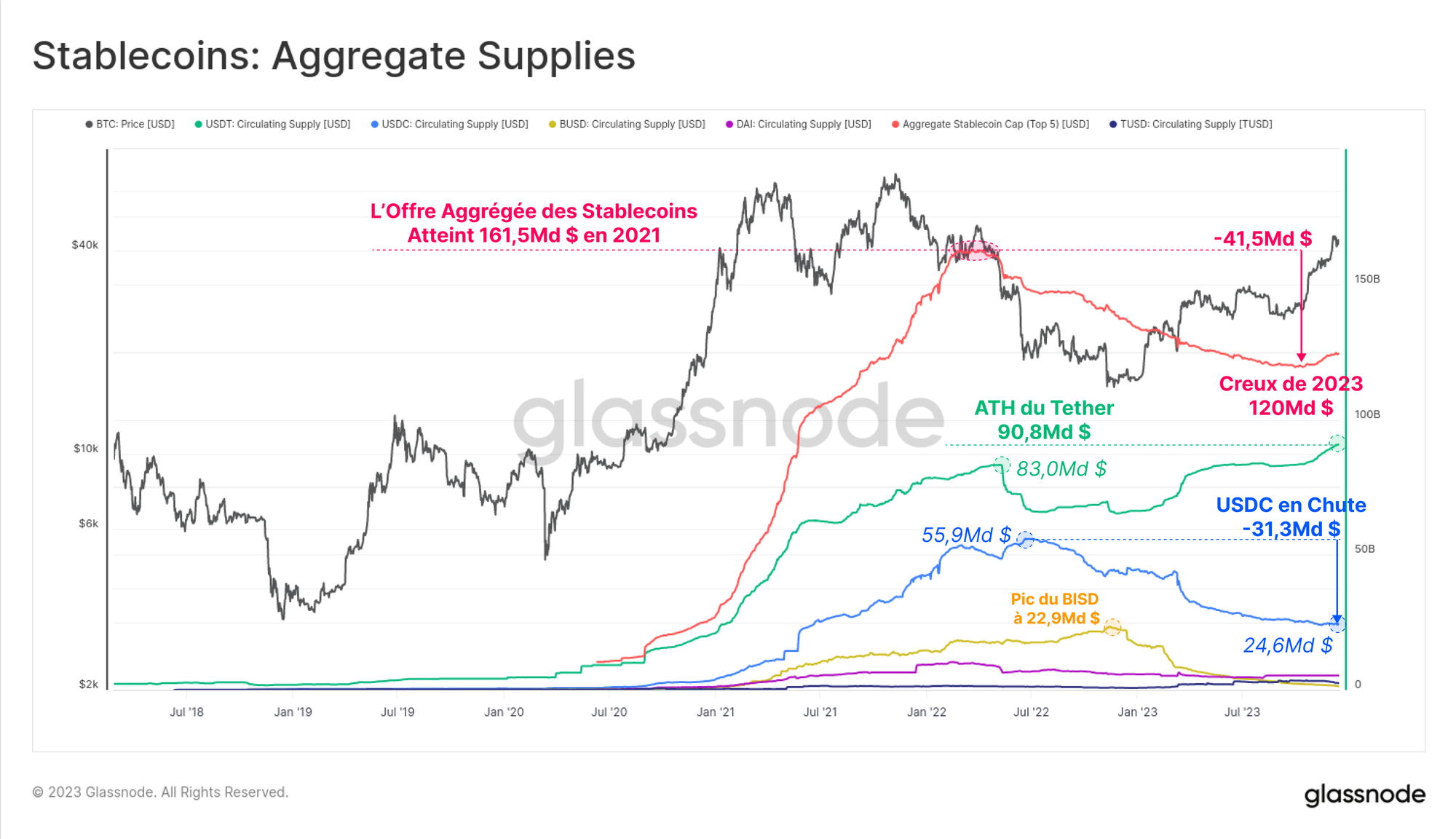

Le dernier cycle a été marqué par un phénomène relativement nouveau : les stablecoins ont joué un rôle prépondérant dans la structure du marché, devenant la monnaie de cotation préférée des opérateurs et une source essentielle de liquidité du marché.

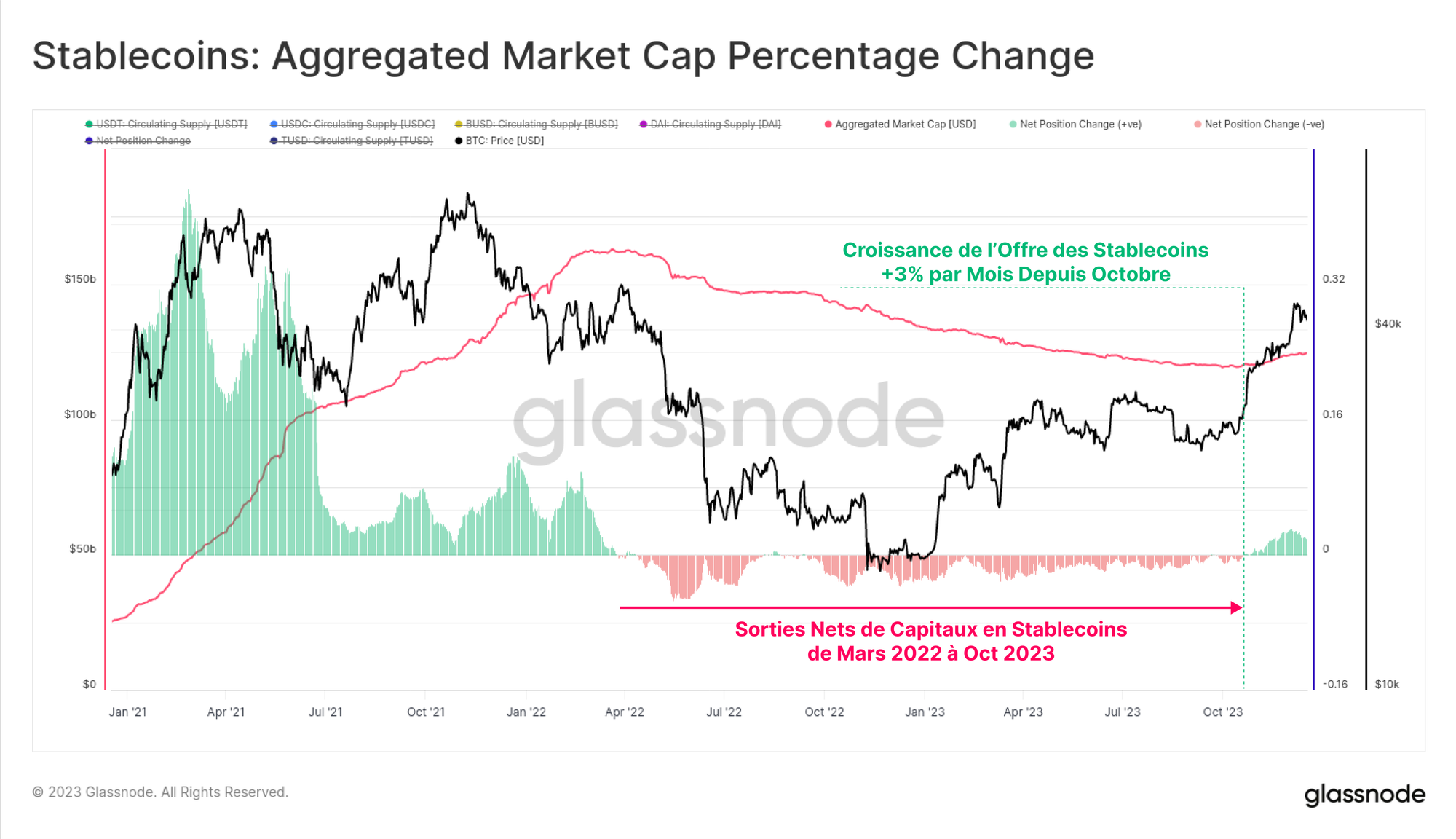

L'offre globale de stablecoins est en baisse depuis mars 2022, avec une chute de 26 % par rapport au pic, ce qui constitue un frein majeur à la liquidité du marché.

Cela est dû à une combinaison de pressions réglementaires (la SEC a accusé BUSD d'être un titre), à la rotation des capitaux (préférant les bons du Trésor américain aux stablecoins ne portant pas d'intérêts) et à l'intérêt décroissant des investisseurs dans le marché baissier.

Cependant, le mois d'octobre a marqué un tournant, avec une offre totale de stablecoins qui a atteint un plancher de 120 milliards de dollars, et une offre qui a commencé à augmenter à un rythme de 3 % par mois.

Il s'agit de la première augmentation de l'offre de stablecoins depuis mars 2022, et d'un signe probable de retour de l'intérêt des investisseurs.

La dominance relative entre les différentes stablecoins a également connu des changements significatifs entre 2022 et 2023. Les stablecoins précédemment en hausse, comme l'USDC et le BUSD, ont vu leur domination se réduire considérablement, le BUSD entrant en mode de rachat uniquement, et la domination de l'USDC chutant de 37,8 % à 19,6 % depuis juin 2022.

Tether (USDT) s'est une fois de plus affirmé comme le plus grand stablecoin, avec une offre totale grimpant à plus de 90,6 milliards de dollars et commandant 72,7 % de la part de marché.

Enfin, nous pouvons comparer la variation sur 30 jours de la capitalisation pour BTC et ETH à celle de l'offre globale de stablecoins. Ces trois mesures permettent de visualiser et de mesurer les flux de capitaux relatifs et la rotation entre les secteurs.

Une fois de plus, le mois d'octobre se distingue comme un moment clé où les flux de capitaux vers les trois actifs sont devenus positifs, s'alignant sur la rupture du marché au-dessus du niveau clé de 30 000 $, l'intérêt institutionnel se développant sur les marchés dérivés, et les flux nets de capitaux vers les trois principaux actifs numériques.

Résumé et conclusions

L'année 2023 n'aurait pas pu être plus différente de la purge dévastatrice et de la tendance baissière du marché de 2022. Au lieu de cela, cette année a apporté un regain d'intérêt pour les actifs numériques, une surperformance significative et de nouveaux artefacts on-chain sous la forme d'Inscriptions sur Bitcoin et même d'autres chaînes.

L'offre de bitcoins est actuellement étroitement détenue par les détenteurs à long terme, et la majorité des investisseurs détiennent désormais des pièces rentables.

Avec un ETF basé aux États-Unis qui semble de plus en plus probable au début de 2024, et le halving du bitcoin prévu en avril, le décor est planté pour une année passionnante.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.