Narasta presja na diamentowe ręce

Przy wielu sygnałach sugerujących, że szeroka kapitulacja już się odbyła, uwaga zwracana jest na to, czy formuje się dno Bitcoina. Tym razem przeanalizujemy charakterystyczne cechy oraz długość poprzednich bess, aby określić, co może nas czekać.

Rynek nadal trawi drastyczne spadki z czerwca, dlatego też notowania Bitcoina w tym tygodniu konsolidują w okolicach 20 000$. Ceny za BTC wzrosły, otwierając tydzień dołkiem na poziomie 18 971$ i osiągając szczyt na poziomie 22 230$.

Biorąc pod uwagę, iż notowania znajdują się 75% poniżej najwyższego poziomu w historii, nawet najsilniejsi i najstarsi inwestorzy Bitcoina poddawani są presji. Zarówno inwestorzy długoterminowi, jak i górnicy znajdują się w tym tygodniu w centrum uwagi, ponieważ rynek stara się znaleźć swoje dno pośród utrzymującej się obecnie niepewności makroekonomicznej.

W tej edycji postaramy się wyodrębnić i zidentyfikować kluczowe cechy, które historycznie opisywały formowanie się dna podczas bessy. Jest to okres, w którym mijają wymuszone sprzedaże, dochodzi do wyczerpania sprzedawców, a presja spadkowa zaczyna słabnąć. Zbadamy to pod różnymi kątami, takimi jak:

- Czystka rynku nawet z najsilnieszych rąk, powodująca wyczerpanie sprzedawców,

- Redystrybucja bogactwa od posiadaczy o niskiej wierze do inwestorów o wysokim przekonaniu,

- Powrót popytu zarówno ze strony dużych, jak i małych podmiotów,

- Kapitulacja górników, najprawdopodobniej mająca obecnie miejsce.

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Redystrybucja bogactwa

Obecna bessa ma liczne podobieństwa pod względem struktury rynku do tej z końcówki 2018 roku, co zauważyć możemy na wykresie spadku od ATH. Poniżej znajduje się porównanie obecnej bessy 2022 roku do tej z 2018:

- Grudzień 2017 - marzec 2019: spadki z parabolicznego szczytu z 2017 roku ciągnęły się niemal 15 miesięcy, kończąc się 85% procentowym spadkiem od ATH. Poziom 6 000$ można traktować jako punkt graniczny przed ostateczną kapitulacją, po którym zanotowano dodatkowo 50% spadku w ciągu 1 miesiąca.

- Listopad 2021 - lipiec 2022: obecna bessa odnotowała maksymalny spadek rzędu 75%, a dołek na poziomie 29 000$ odegrał podobną rolę, jak omówiony powyżej punkt graniczny. Ostatnia kapitulacja w połowie czerwca spowodowała spadek cen o 40% do 17 600$ w ciągu zaledwie dwóch tygodni.

Jednym z głównych skutków długiej bessy jest redystrybucja bogactwa pośród pozostałych na rynku inwestorów. Ta progresywna zmiana rąk może być przeanalizowana za pomocą śledzenia rozkładu UTXO Realized Price Distribution (URPD).

Jak podkreślono w newsletterze z 23. tygodnia, poprzednie bessy miały 2 charakterystyczne fazy:

- Faza post-ATH: krótkoterminowi inwestorzy i spekulanci o niskim przekonaniu stopniowo godzą się z realiami bessy i wychodzą z rynku powodując spadki. Co więcej, niektórzy uczestnicy próbują handlować przeciwko makro trendowi, powodując wiele tymczasowych "rajdów ulgi" (ang. relief rally; dead cat bounce).

- Faza odkrywania dna: zmniejszająca się rentowność i przedłużający się okres finansowego bólu skutkują zmniejszeniem się nowego popytu i stwarzają dogodne warunki do ostatecznej kapitulacji.

Najpierw zbadamy rynek od grudnia 2017 do marca 2019 roku. Warto zwrócić uwagę, jak cena działa niczym magnes - najpierw spadając do poziomu 6 000$ przyciąga podaż od inwestorów kupujących szczyt, a na koniec po kapitulacji następuje ogromna redystrybucja na poziomach 3-4 tys. USD. To opisuje dwuczęściowy cykl kapitulacji i ewentualne formowanie dna.

W obecnej sytuacji rynkowej, po listopadowym ATH, mamy podobną strukturę rynkową. Zauważyć można, że podobny wzorzec redystrybucji występuje w okolicach dołka na poziomie 30 tys. USD, który pierwotnie ustanowiony został w maju-lipcu 2021 roku. W okresie od maja do czerwca bieżącego roku zaobserwować możemy spadki cenowe do poziomu 20 000$, co stanowi zapalnik kapitulacji zarówno inwestorów, jak i nowych nabywców, stając się jednocześnie miejscem zmiany właścicieli coinów.

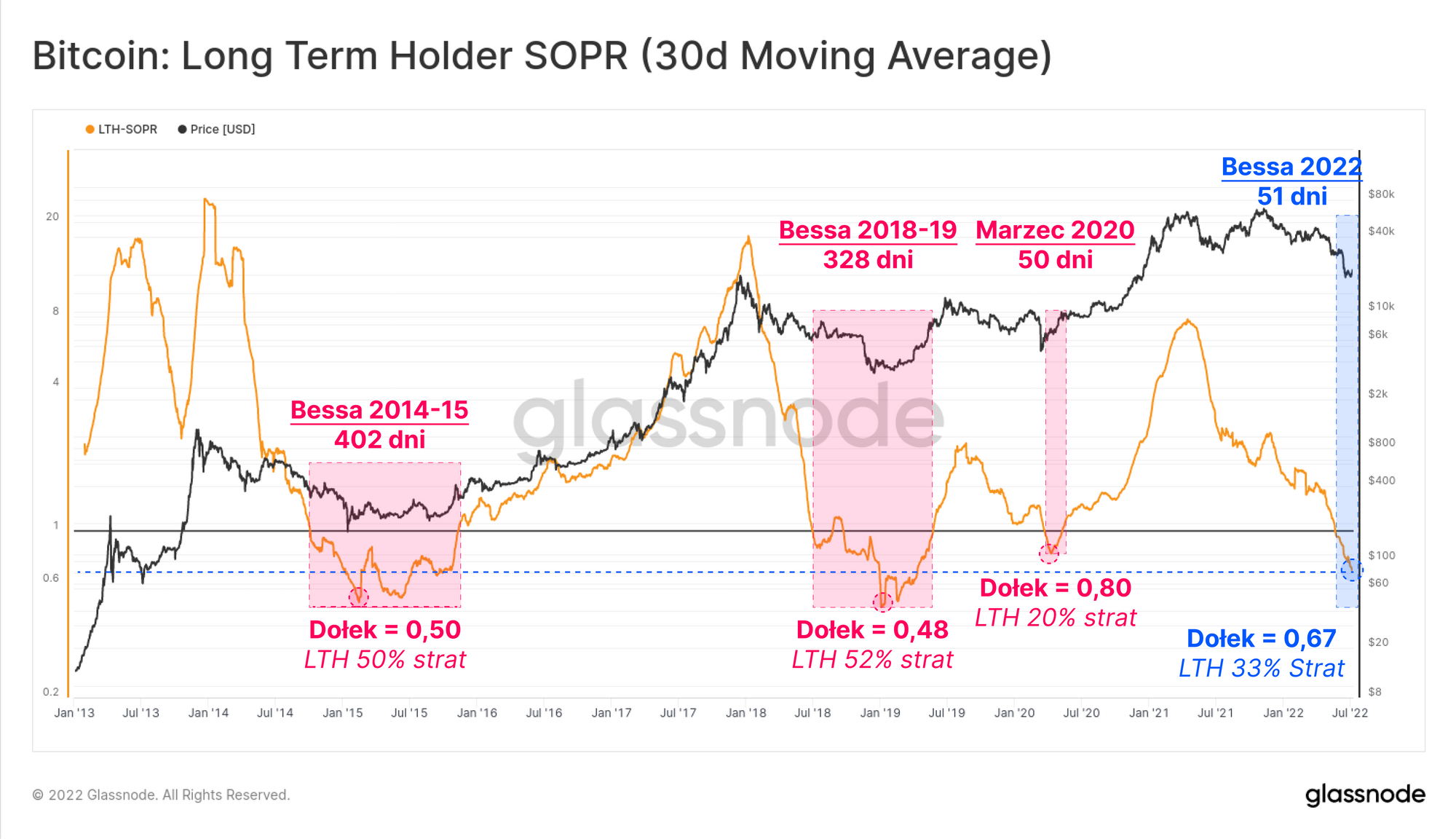

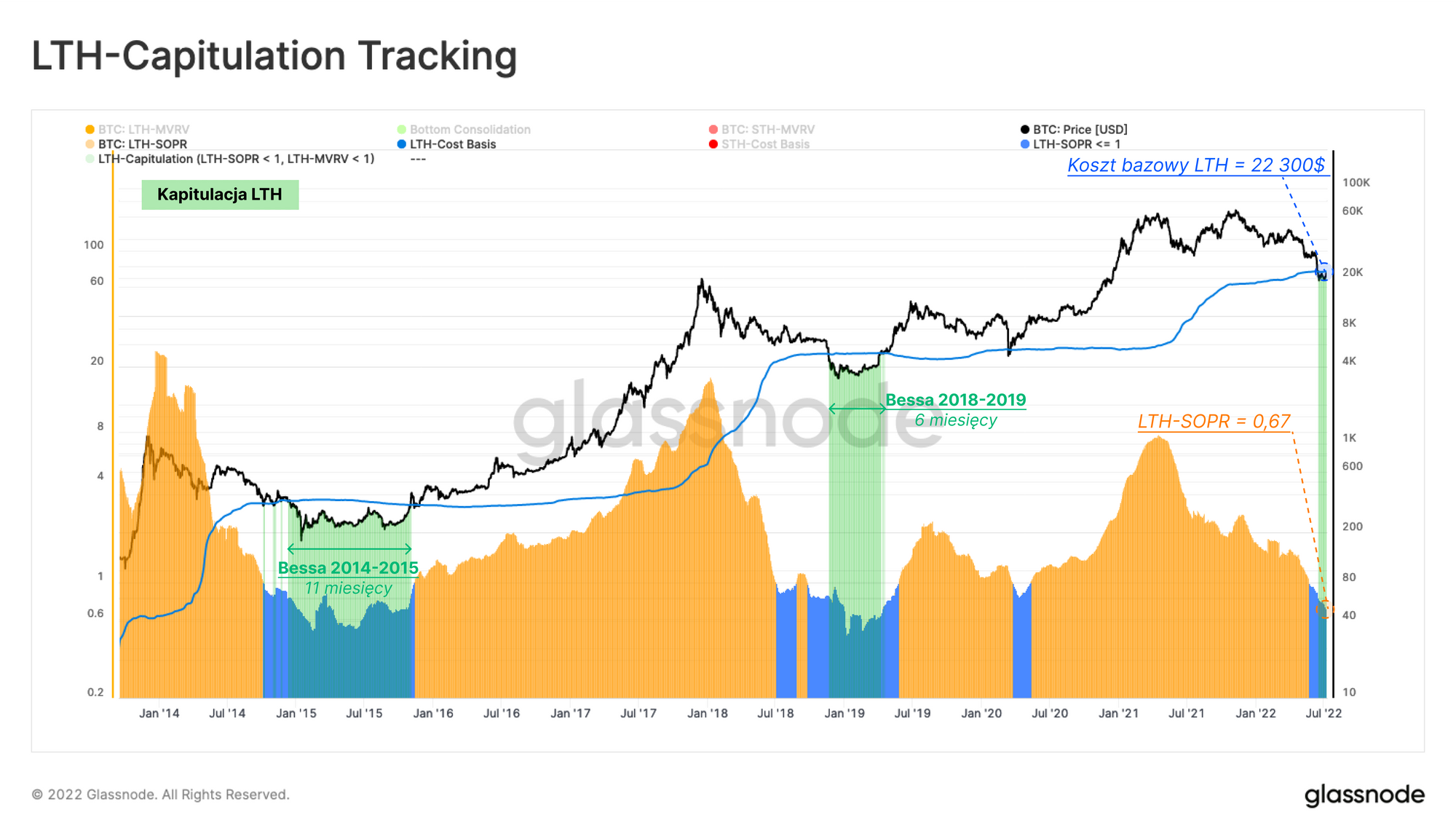

Kapitulacja diamentowych rąk

Wraz z utratą poziomu 30 000$, górnicy oraz inwestorzy długoterminowy (LTH) znaleźli się pod mocną presją (jak opisano w newsletterze z 25. tygodnia). Aby zademonstrować trwającą kapitulację inwestorów długoterminowych z cyklu 2021-2022, możemy prześledzić ich rentowność na dwóch frontach: realizowane przez nich straty (podczas sprzedaży) oraz niezrealizowane straty (gdy coiny przetrzymywane są poniżej kosztu zakupu).

Wskaźnik SOPR inwestorów długoterminowych jest metryką, która wskazuje odsetek zysku zrealizowany przez LTH (na przykład wartość 2,0 oznacza, że LTH sprzedają coiny po cenie 2x wyższej od ich kosztu bazowego, kosztu zakupu). Zatem, gdy LTH-SOPR wynosi mniej niż jeden, inwestorzy ci realizują straty lub sprzedają coiny po cenach niższych niż ich koszt bazowy.

LTH-SOPR znajduje się obecnie na poziomie 0,67, wskazując, że przeciętny inwestor długoterminowy sprzedaje swoje coiny na 33% stracie.

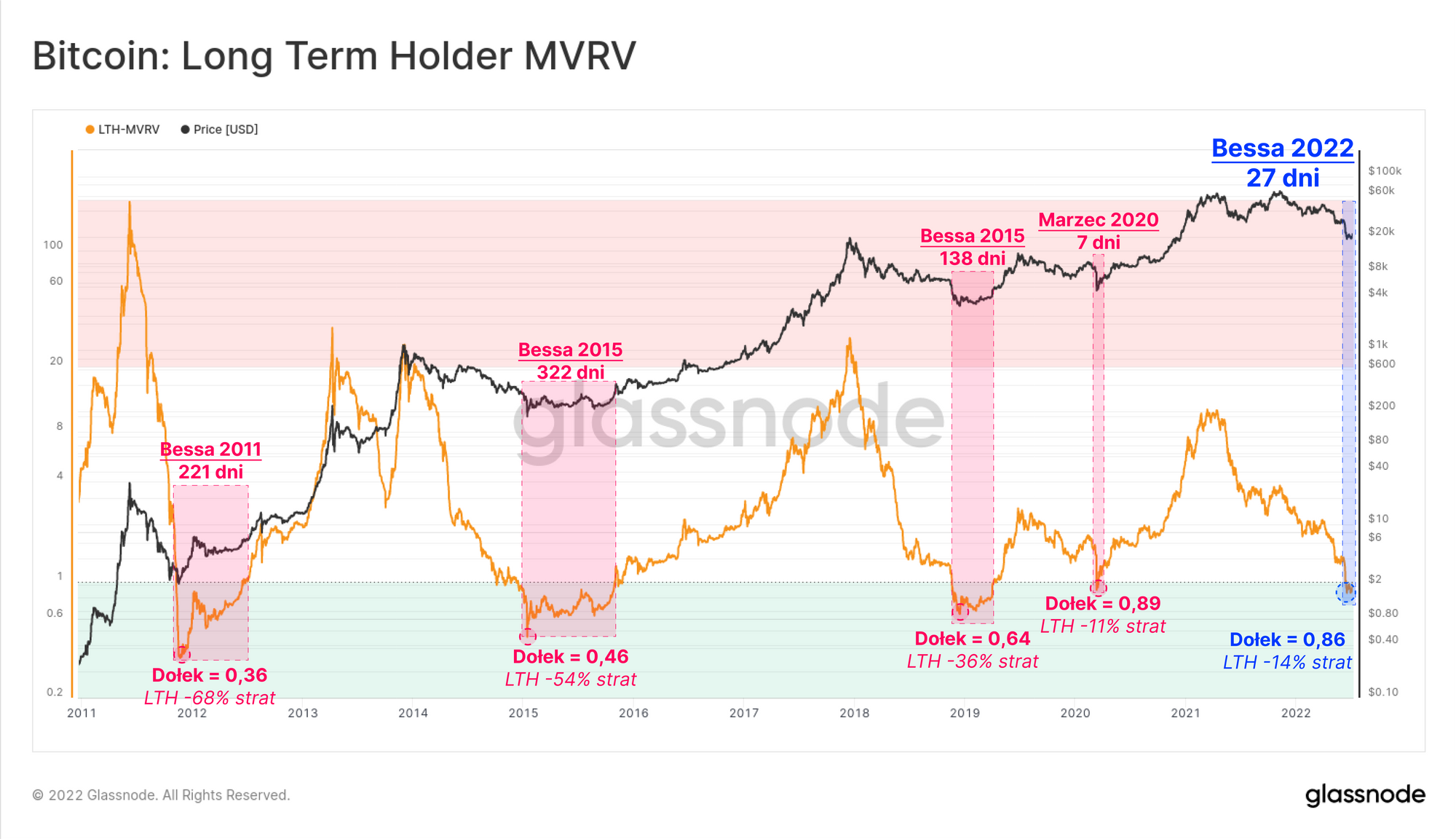

Koszt bazowy inwestorów długoterminowych szacuje średnią cenę, jaką LTH zapłacili za swoje coiny. W związku z tym, wraz ze spadkiem notowań poniżej kosztu bazowego inwestorów długoterminowych, grupa ta jako całość może być uznana za ponoszącą stratę. Obecnie LTH są na minusie, trzymając łączną niezrealizowaną stratę na poziomie 14%.

Poniższy wykres łączy te koncepty i pokazuje przedziały, które spełniają oba warunki (kolor zielony). W takich okresach inwestorzy długoterminowi są stratni zarówno na hodlowanych coinach, jak i na tych sprzedawanych. W połączeniu wskazuje to na zwiększone prawdopodobieństwo trwania kapitulacji LTH.

Przy obecnej wartości LTH-SOPR wynoszącej 0,67 i koszcie bazowym LTH na poziomie 22 300$, oznacza to, że inwestorzy długoterminowi realizują średnio 33% straty na każdym sprzedanym coinie, mimo że ceny spot są tylko około 6% poniżej ich kosztu bazowego. Oznacza to, że inwestorzy długoterminowi, którzy kupili po znacznie wyższych cenach są głównymi sprzedającymi w tej chwili, a ci, którzy wciąż posiadają coiny z cyklu 2017-2020 (lub wcześniejszego), w głównej mierze nadal hodlują.

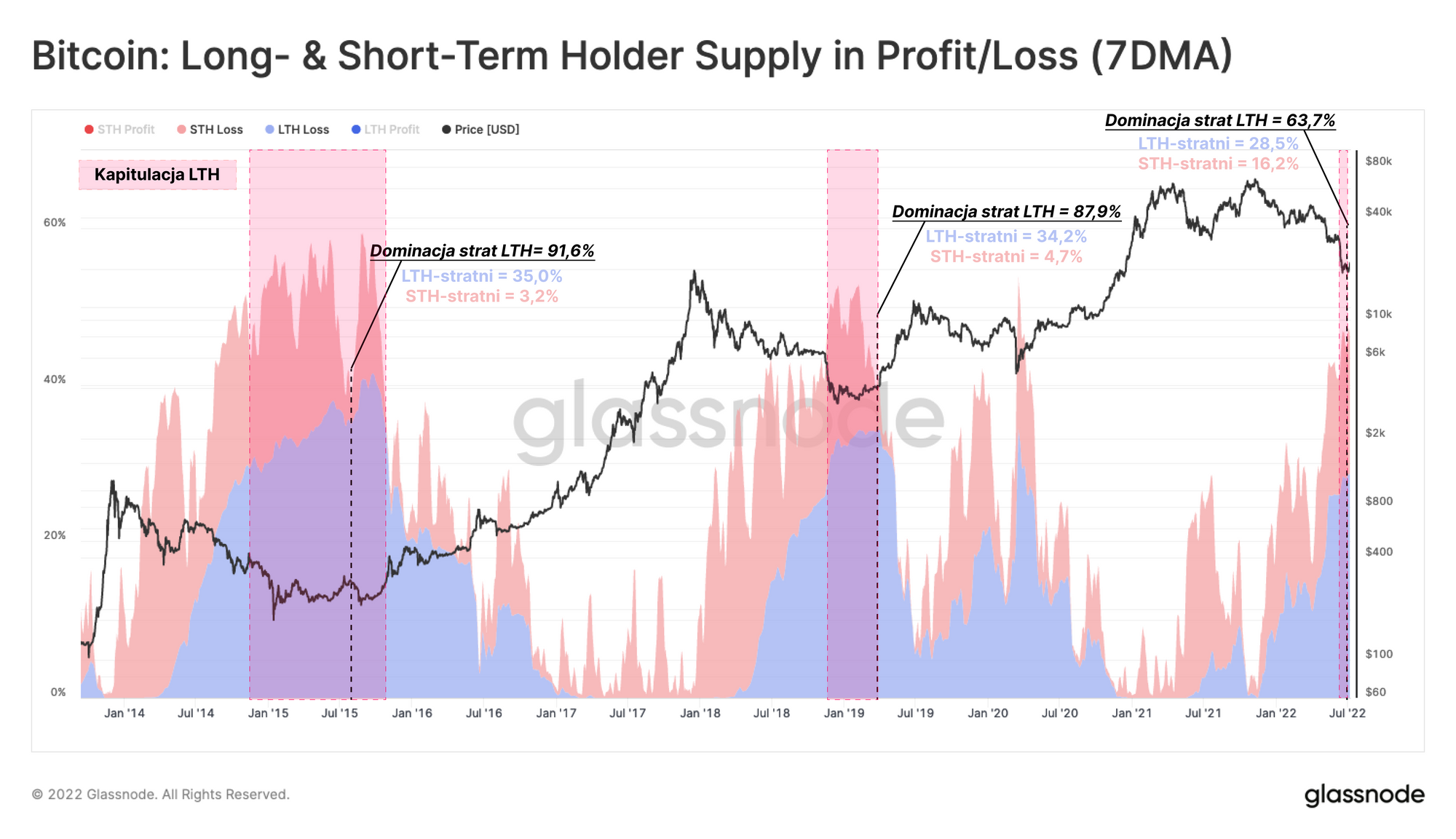

Transfer strat

Konsekwencją kapitulacji jest natychmiastowa redystrybucja coinów do nowych nabywców, którzy często są początkowo klasyfikowani jako inwestorzy krótkoterminowi. Jednak z biegiem czasu dominacja posiadaczy długoterminowych wśród całkowitej podaży ma tendencję do wzrostu, ponieważ wierni jedynie podczas wzrostów spekulanci zostają wycięci z rynku.

Formowaniu dna często towarzyszą inwestorzy długoterminowi dźwigający na swoich barkach coraz to większe niezrealizowane straty. Innymi słowy, aby bessa osiągnęła ostateczne dno, odsetek coinów trzymanych na stracie powinien być przetransferowany do tych, którzy są najmniej wrażliwi na zmiany cenowe i mają najsilniejsze przekonanie.

Jest to wynik dwóch mechanizmów:

- Opuszczenie rynku przez podmioty o słabym przekonaniu (inwestorzy krótkoterminowi; STH),

- Stopniowy transfer coinów do podmiotów o silnym przekonaniu, które są stosunkowo niewrażliwe na zmiany ceny (inwestorzy długoterminowi, LTH).

W głębinach poprzednich bess odsetek podaży jednocześnie będącej na stracie i posiadanej przez LTH osiągnął ponad 34%. Tymczasem udział STH spadł do zaledwie 3-4% podaży. W tej chwili STH nadal mają 16,2% podaży na stracie, co sugeruje, że świeżo redystrybuowane coiny muszą teraz przejść proces „dojrzewania” w rękach posiadaczy o silniejszym przekonaniu.

Wskazuje to, że mimo istnienia wielu sygnałów o możliwej nawrotce, rynek nadal potrzebuje czasu, aby ustanowić solidne dno. Inwestorzy Bitcoina nie wyszli jeszcze na prostą.

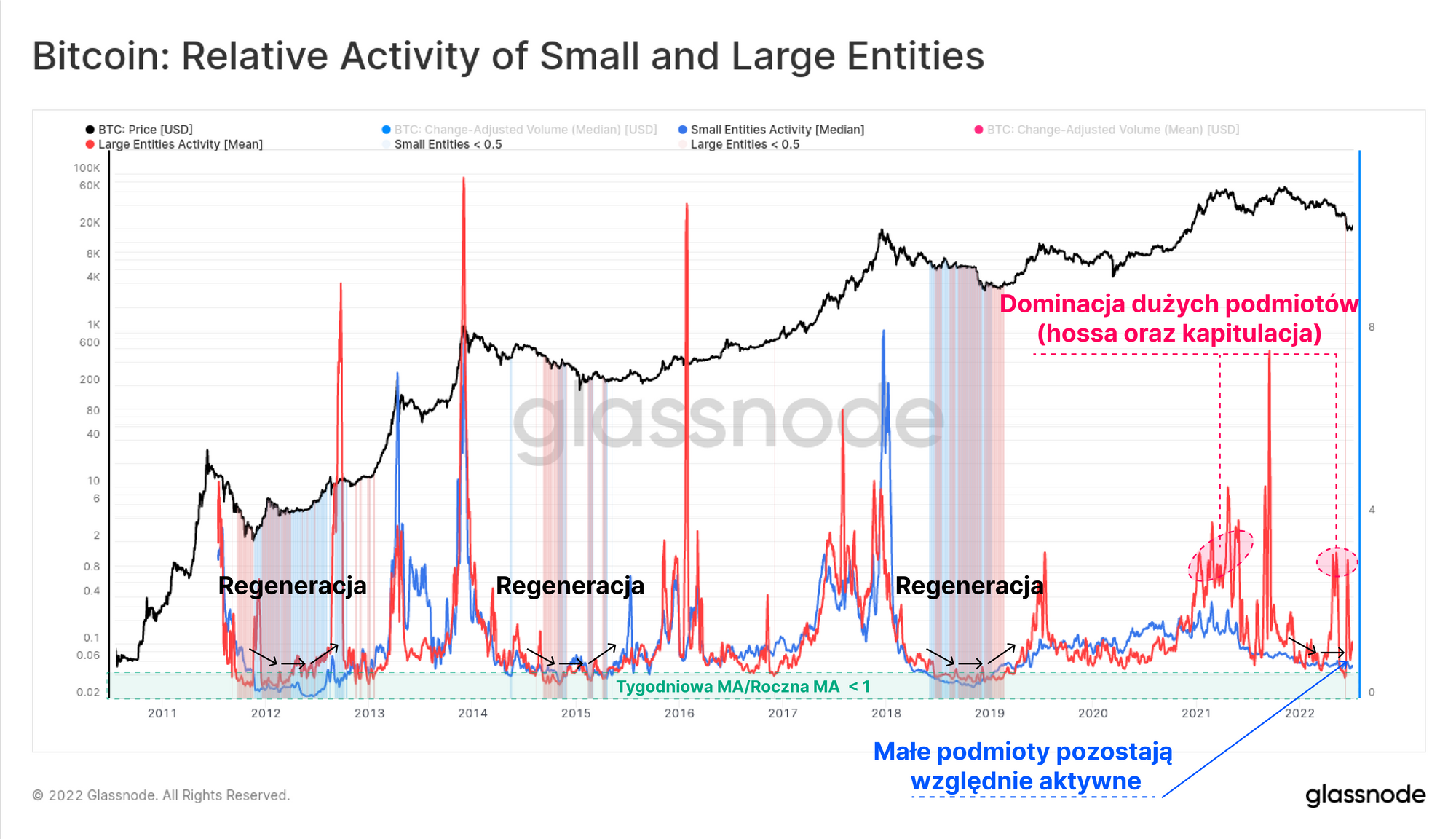

Odbudowa popytu, zarówno dużego, jak i małego

Wspólnym elementem poprzednich bess jest czystka Bitcoinowych turystów. Zaobserwowano wyróżniający się wzrost sald Krewetek i Wielorybów. W związku z tym wprowadzamy nowy wskaźnik, który ma na celu śledzenie względnej aktywności on-chain zarówno małych, jak i dużych podmiotów (pierwotnie stworzony przez CryptoVizArt).

🧵/1. Skewness, in statistics, is the degree of asymmetry observed in a probability distribution. Distributions can exhibit right (positive) skewness, left (negative) skewness, or no skewness (zero).

— CryptoVizArt.btc 📈 (@CryptoVizArt) February 22, 2022

In the positive skewness case, the Mean > Median. pic.twitter.com/SFbiOP8nhK

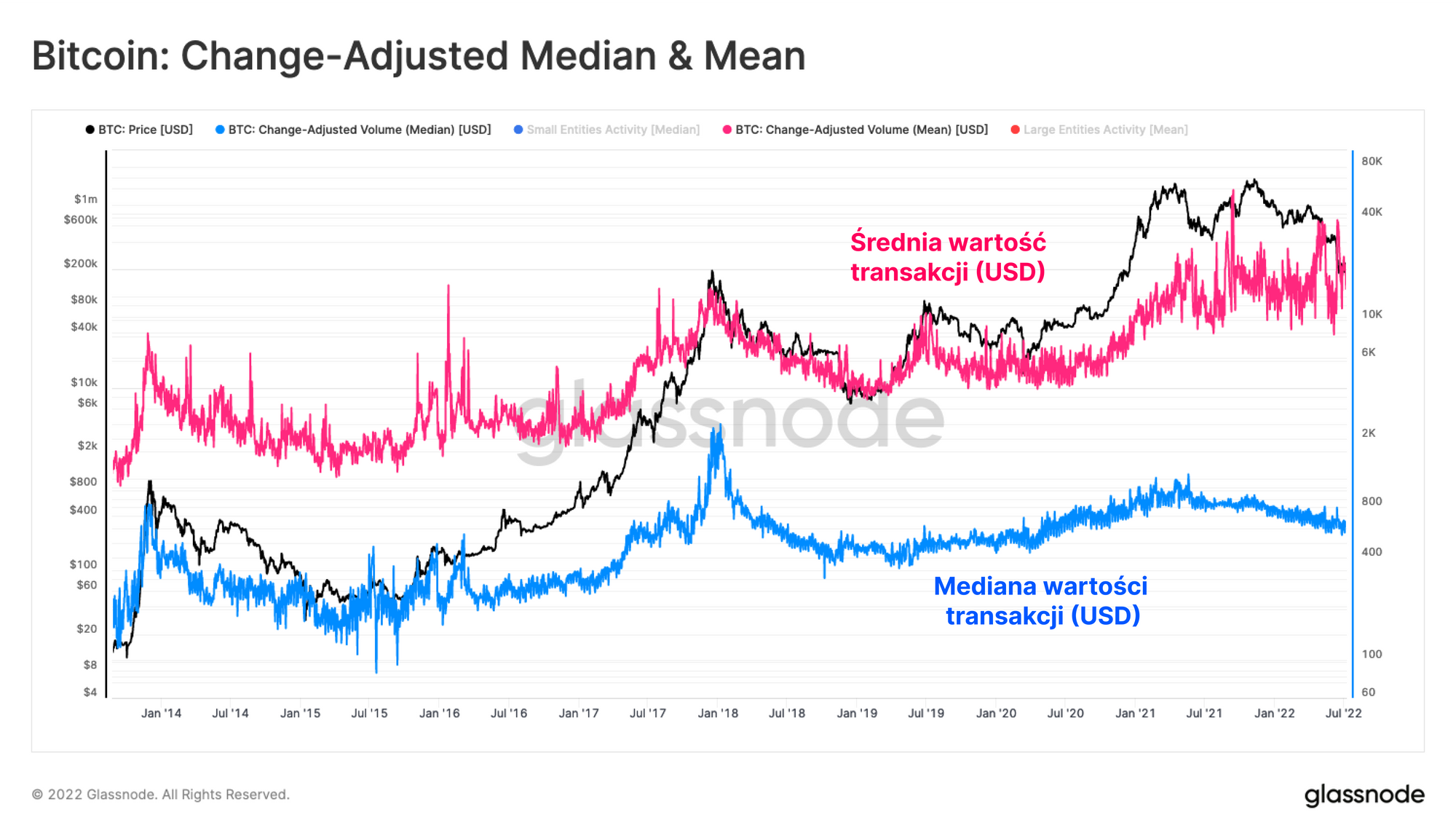

Biorąc pod uwagę historyczne dane transakcyjne Bitcoina, średnia wartość dziennego wolumenu transferu była zazwyczaj większa niż wartość mediany. Jest to w dużej mierze wynikiem większej liczby transakcji o małej wartości i mniejszej ilości transakcji o dużej wartości.

Widzimy to w stałej rozbieżności między średnią 🔴, a medianą 🔵 wielkości transakcji wyrażonej w USD w całej historii Bitcoina. Dlatego dystrybucja wartości transakcji on-chain wykazuje pozytywne wartości współczynnika skośności.

Współczynnik skośności to miara asymetrii rozkładu. Wartości dodatnie występują, gdy średnia jest większa niż mediana. Oznacza to, że istnieje większa liczba transakcji o małej wartości niż transakcji o dużej wartości.

Możemy wykorzystać tę obserwację do opracowania makro ram do oceny porównawczego poziomu działalności i popytu ze strony małych i dużych podmiotów. Poniższe oscylatory są skonstruowane na podstawie stosunku 7DMA i 365DMA mediany (małych podmiotów 🔵) i średniej (dużych podmiotów 🔴) wolumenu transakcji w USD.

- Kiedy małe podmioty 🔵 przewyższają duże jednostki 🔴, sugeruje to zazwyczaj napływ małych transakcji i często związane jest to z ekscytacją typową dla hossy oraz zwiększoną spekulacją.

- Gdy wskaźniki rosną, można to uznać za sygnał zwiększonego popytu ze strony danych inwestorów.

- Gdy wskaźniki spadają, można to uznać za sygnał o mniejszym popycie danej grupy podmiotów..

W obecnym cyklu widać, że czerwona krzywa konsekwentnie porusza się powyżej krzywej niebieskiej. Wskazuje to, że aktywność dużych podmiotów (najprawdopodniej instytucji) była dramatycznie wyższa niż aktywność inwestorów detalicznych, zarówno w okresie hossy, jak i ostatnio podczas kapitulacji.

Co więcej, widzimy, że mniejsze podmioty pozostają całkiem aktywne w porównaniu do poprzednich bess, ale jeszcze nie zaobserwowaliśmy zaliczenia dna i odwrócenia trendu aktywności. Jest to charakterystyka warta obserwowania w celu dostrzeżenia rozwoju popytu ze strony obydwu wspomnianych wcześniej grup podmiotów. Kluczowym wnioskiem z tego wskaźnika jest fakt, że chociaż aktywność jest w obszarze formowania dna, jak we wniosku powyżej, nadal nie wróciła ona do trybu regeneracji.

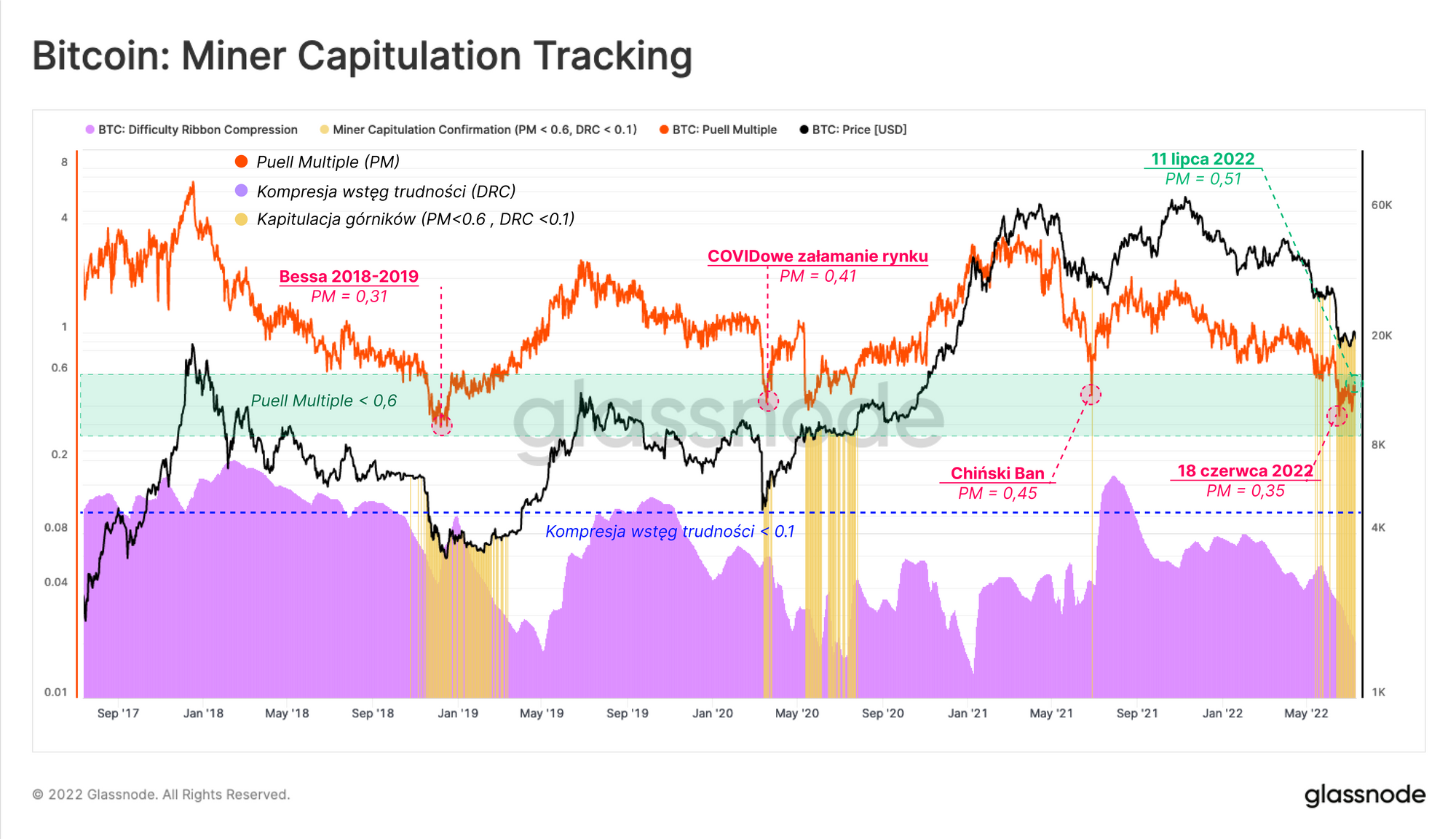

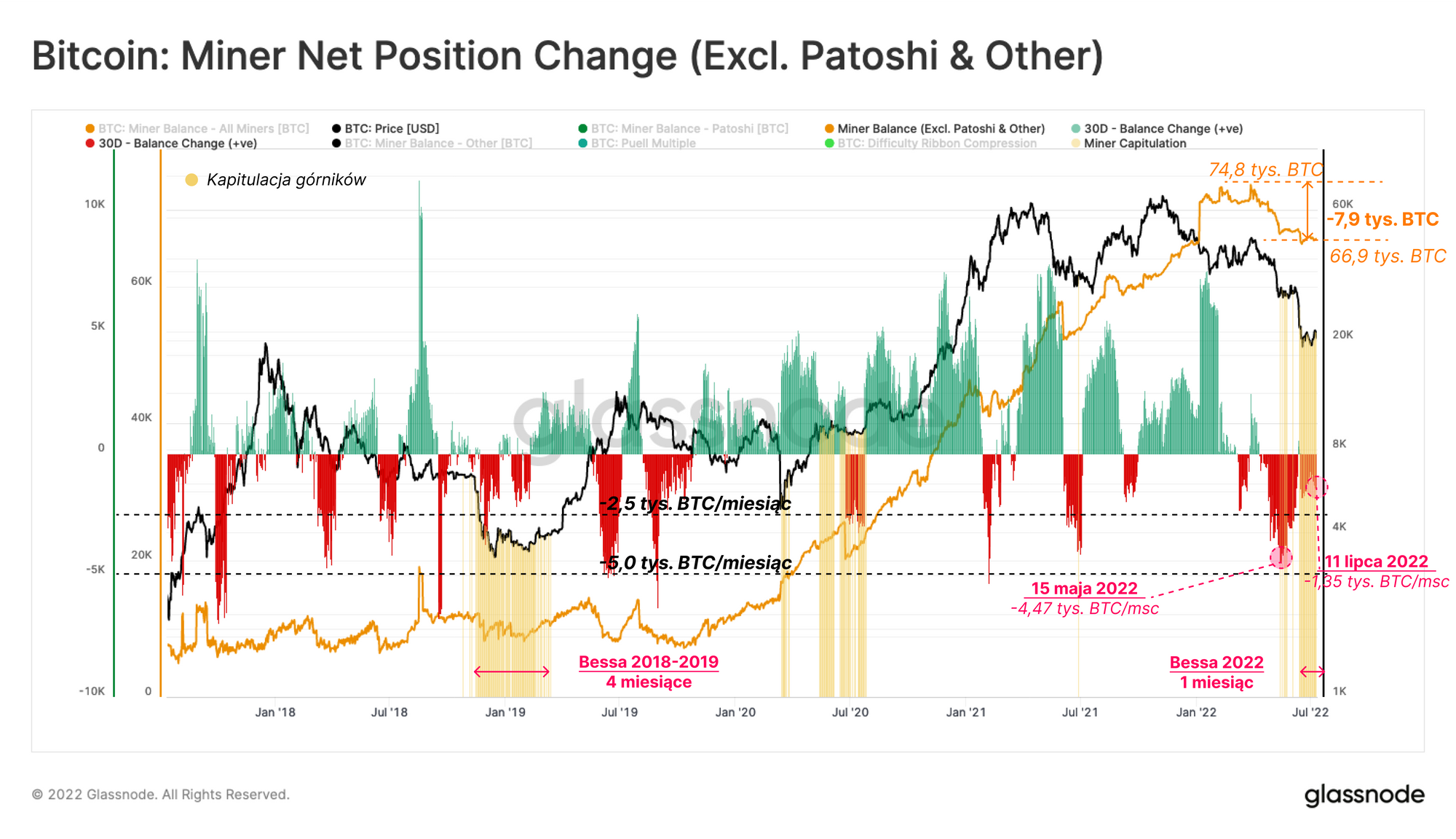

Kapitulacja górników

Na koniec zwrócimy uwagę na górników, którzy często stają się znaczącym źródłem presji sprzedażowej w późnych fazach bessy. Jest to wynikiem cykliczności ich przychodów, a obecna bessa nie jest wyjątkiem w tym trendzie.

Aby sprawdzić, czy kapitulacja górników ma miejsce, możemy skorzystać z dwuczęściowego modelu, który szuka zbieżności między domniemanym stresem dochodowym (Puell Multiple), a obserwowanym spadkiem hashrate (kompresja wstęg trudności).

- Puell Multiple 🟠 - śledzi łączny dochód górników wyrażony w USD w stosunki do 1-rocznej jego średniej. Tutaj zauważyć można, że górnicy Bitcoina zarabiają jedynie 49% średniej 12-miesięcznej. Oznacza to, że stres dochodowy górników jest możliwym czynnikiem.

- Kompresja wstęg trudności 🟣 - sygnalizuje, że hashrate rzeczywiście przechodzi w tryb offline, powodując statystycznie istotny spadek poziomu trudności protokołu wydobywania. Oznacza to, że faktycznie platformy ASIC są wyłączane ze względu na stres dochodowy.

- Ryzyko kapitulacji górników 🟡 - podkreśla okresy, w których oba te wskaźniki sygnalizowały znaczące dołki i generalnie korelowały z ekstremalnymi dołkami w danej bessie oraz sygnalizowały podwyższone ryzyko kapitulacji górników.

Mając potwierdzenie, że ryzyko kapitulacji górników jest znaczącym czynnikiem, możemy potwierdzić, że łączne salda górników dystrybuowały 4,47 tys. BTC/miesiąc. Zaczęło się to przede wszystkim po upadku projektu LUNA-UST.

Stres dochodowy działający na górników doprowadził do całkowitej dystrybucji z ich sald 7,9 tys. BTC w ciągu 2 miesięcy. Górnicy spowolnili ostatnio swoje wydatki i obecnie dystrybuują w tempie 1,35 tys. BTC/miesiąc.

Czas trwania kapitulacji górników podczas bessy 2018-2019 wynosił około 4 miesięcy, a obecny cykl rozpoczął się 1 miesiąc temu. Górnicy posiadają łącznie około 66,9 tys. BTC, a zatem następny kwartał prawdopodobnie będzie dalej zagrożony kontynuacją dystrybucji, chyba że ceny coinów znacznie wzrosną.

Wnioski

Obecna struktura rynku nosi wiele cech charakterystycznych dla późnych etapów bessy, kiedy to inwestorzy długoterminowi oraz górnicy - uczestnicy o najsilniejszym przekonaniu - znajdują się pod niezwykłą presją finansową.

Podaż będąca na stracie osiągnęła poziom 44,7%, z czego większość przypada na grupę inwestorów długoterminowych. Pozostaje to jednak na mniej dotkliwym poziomie w porównaniu do poprzednich bess. Wprowadziliśmy także nowy wskaźnik do śledzenia poziomu aktywności małych i dużych podmiotów, jako narzędzie do mapowania ożywienia na rynku. Potwierdza to obserwację, że rynek znajduje się w głębokiej bessie, jednakże nadal nie uformował pewnego dna i wciąż sporo przed nami.

Ogólnie rzecz biorąc, z pewnością doświadczyliśmy już szerokiej kapitulacji i ekstremalnego nacisku finansowego. Jednak nadal możemy doświadczyć połączenia zarówno bólu związanego z czasem (trwania bessy) i ryzyka możliwych dalszych spadków, aby w pełni przetestować determinację inwestorów i umożliwić rynkowi ustanowienie porządnego dna.

Aktualizacje dotyczące produktów

Wszystkie aktualizacje produktów, ulepszenia i ręczne aktualizacje wskaźników i danych są zapisywane w naszym changelogu zmian w celach informacyjnych

- Wypuszczono nowe wskaźniki ETH: ETH 2.0 Deposited by Staking Providers, Ethereum: US Month-over-Month Price Change, Ethereum: EU Month-over-Month Price Change oraz Ethereum: Asia Month-over-Month Price Change.

- Ulepszenia pulpitu nawigacyjnego: moduł video, funkcja przewijania pola tekstowego, sformatowano edycję rozmiaru,

- Aktualizacja Workbench: kliknięcie na funkcje wklei je w polu wprowadzania formuły, użytkownicy mogą teraz dodawać pare wskaźników za jednym razem,

- Wypuszczono nowe wskaźniki sieci Lightning: Lightning Network Base Fee (Median), Lightning Network Fee Rate (Median), Lightning Network Gini Coefficient (Capacity Distribution), Lightning Network Gini Coefficient (Channel Distribution), Lightning Network Node Connectivity

Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.