Znajdując się poniżej poziomu Realized Price

Notowania Bitcoina od ponad miesiąca znajdują się poniżej poziomu Realized Price. Wiele wskaźników sygnalizuje nam, że nastąpiła głęboka i całkowita kapitulacja. Oznaczać to może, że miejsca ma właśnie prawdziwe formowanie dna.

Rynek kryptowalut odetchnął w tym tygodniu z ulgą, szybując z poziomu 18 999$ do górnego zakresu konsolidacji na poziomie 21 596$. Jest to następstwem burzliwej reakcji rynków na początku tygodnia, gdy wskaźnik inflacji CPI w USA osiągnął poziom 9,1% - najwyższy od 42 lat. W wielu krajach do czynienia mamy także z trudnym podłożem, jakim są narastające niepokoje społeczne, rosnące ceny energii i niewystarczające zasoby poszczególnych dóbr.

W tym kontekście, Bitcoin oraz szeroko pojęty rynek aktyw cyfrowych doświadczyły jednego z najcięższych i najszybszych zjazdów cenowych w swojej historii. Proces ten oczyścił rynek z nadmiernej dźwigni finansowej i spowodował spadki notowań Bitcoina poniżej poziomu Realized Price (szacowanego kosztu bazowego wszystkich posiadaczy BTC).

W tej edycji newslettera przyjrzymy się obecnej strukturze rynku Bitcoina, zarówno przez pryzmat niezrealizowanych strat (coiny trzymane na stracie), jak i tych zrealizowanych (coiny sprzedane ze stratą) dla poszczególnych grup inwestorów. Celem tego badania jest określenie, czy notujemy obecnie wyczerpanie populacji sprzedających podobnego stopnia, jak w poprzednich bessach. Pomoże nam to ustrukturyzować naszą wiedzę na temat obecnej sytuacji i określić prawdopodobieństwo formowania się dna obecnej bessy w okolicach 20 000$.

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Życie na dnie

Rozpoczynając ten rozdział, zdefiniujmy najpierw, co rozumiemy przez pojęcie Wartości Zrealizowanej i Wartości Niezrealizowanej, ponieważ koncepcje te stanowić będą fundament dalszych rozważań.

- Wartość Zrealizowana (sprzedane coiny) to różnica między wartością coina w momencie sprzedaży i wartością w momencie jego nabycia on-chain. Przykładowo, inwestor kupuje 0,5 BTC za 40 000$ i wypłaca to z giełdy. Następnie inwestor ponownie deponuje go na giełdzie w celu sprzedaży za 20 000$. A zatem odnosi on 0,5 * (20 000$ - 40 000$) = -10 000$ zrealizowanej straty.

- Wartość Nierealizowana (niesprzedane/przetrzymane coiny) to różnica między bieżącą wartością coina, a wartością w momencie jego zakupu on-chain. W powyższym przykładzie, jeśli wspomniany inwestor nadal posiada 0,5 BTC, a cena wynosi 21 000$ za sztukę, to jest on na niezrealizowanej stracie w wysokości 0,5 * (21 000$ - 40 000$) = -9 500$.

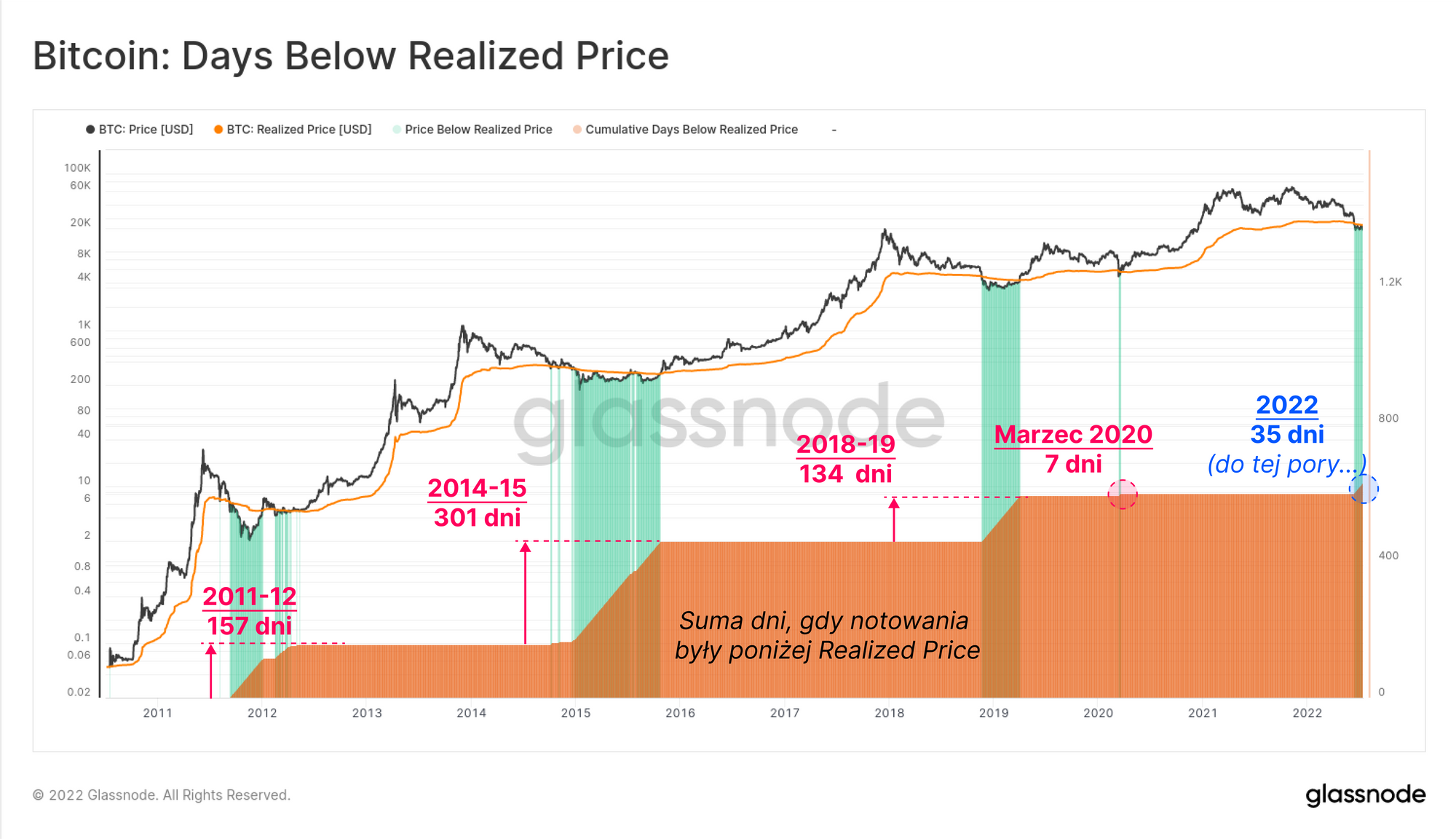

Realized Price jest jednym z, jeśli nie najbardziej rozpoznawalnym modelem w analizie danych on-chain Bitcoina i jest uważany za cenę nabycia on-chain (koszt bazowy) podaży Bitcoina. Obecnie poziom ten notowany jest w okolicach 22 092$, co w odniesieniu do notowań spot (21 060$) oznacza niezrealizowaną stratę przeciętnego inwestora BTC w wysokości -4,67%.

Poniższy wykres pokazuje, jak wszystkie poprzednie bessy osiągały dno i ustalały zakres akumulacji poniżej poziomu Realized Price. Czas spędzony poniżej tego poziomu waha się od 7 dni w marcu 2020 roku, do 301 dni w 2015 roku.

Jeśli wykluczymy marzec 2020 roku (gwałtowne załamanie rynku), średni czas spędzony poniżej poziomu Realized Price wynosi 197 dni. Dla porównania, w obecnym cyklu jest to dopiero 35 dni.

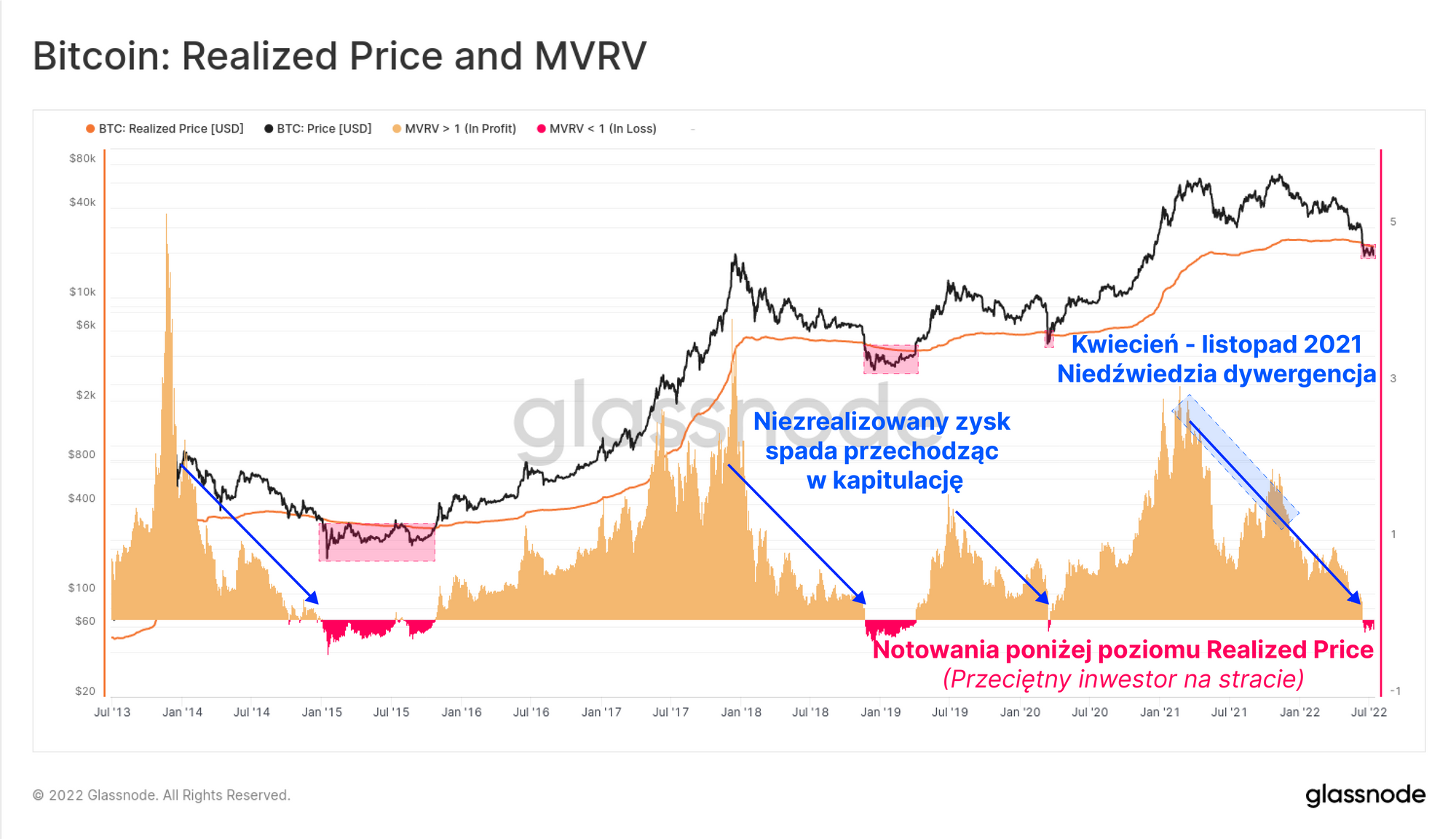

Zsumowany Niezrealizowany Zysk/Stratę na sieci Bitcoina możemy przedstawić biorąc stosunek ceny rynkowej (notowań) do poziomu Realized Price i uzyskując w ten sposób wskaźnik MVRV (Market Value to Realized Value Ratio).

- Wysokie wartości MVRV (> 1,0 🟠) oznaczają, że na sieci utrzymywany jest spory niezrealizowany zysk. Historycznie wartości przekraczające 3,0 sygnalizowały przegrzanie notowań podczas hossy.

- Spadające wartości MVRV (🔵) oznaczają zmniejszanie się zyskowności na sieci. Jest to wynikiem zarówno spadków notowań (niższe MV; niższa cena rynkowa), jak i redystrybucji coinów, gdy inwestorzy realizują zyski i sprzedają coiny nabyte po niższych cenach nowym nabywcom skłonnym zapłacić wyższą cenę (wyższe RV; wyższy koszt bazowy). W wyniku tego mechanizmu można zaobserwować dużą niedźwiedzią dywergencję między ATH z kwietnia i listopada 2021 roku.

- Niskie wartości MVRV (< 1,0 🔴) oznaczają, że notowania rynkowe znajdują się poniżej średniej ceny nabycia on-chain przez inwestorów. Jest to typowe dla późnych etapów bessy i często wiąże się z formowaniem dna i akumulacją.

Wskaźnik MVRV znajduje się obecnie na poziomie 0,954 (4,67% niezrealizowanych strat), co nie jest poziomem tak głębokim jak średnia 0,85 (15% niezrealizowanych strat) obserwowana w poprzednich bessach. Może to oznaczać, że do ustalenia dna potrzebne są dalsze spadki i/lub okres konsolidacji. Może to jednak również sygnalizować, że w tym cyklu istnieje silniejsze wsparcie ze strony inwestorów.

🔔 Pomysł na alert: przebicie wartości MVRV 1,0 oznaczałoby, że cena przekracza poziom Realized Price, co sugeruje potencjalną siłę na rynku.

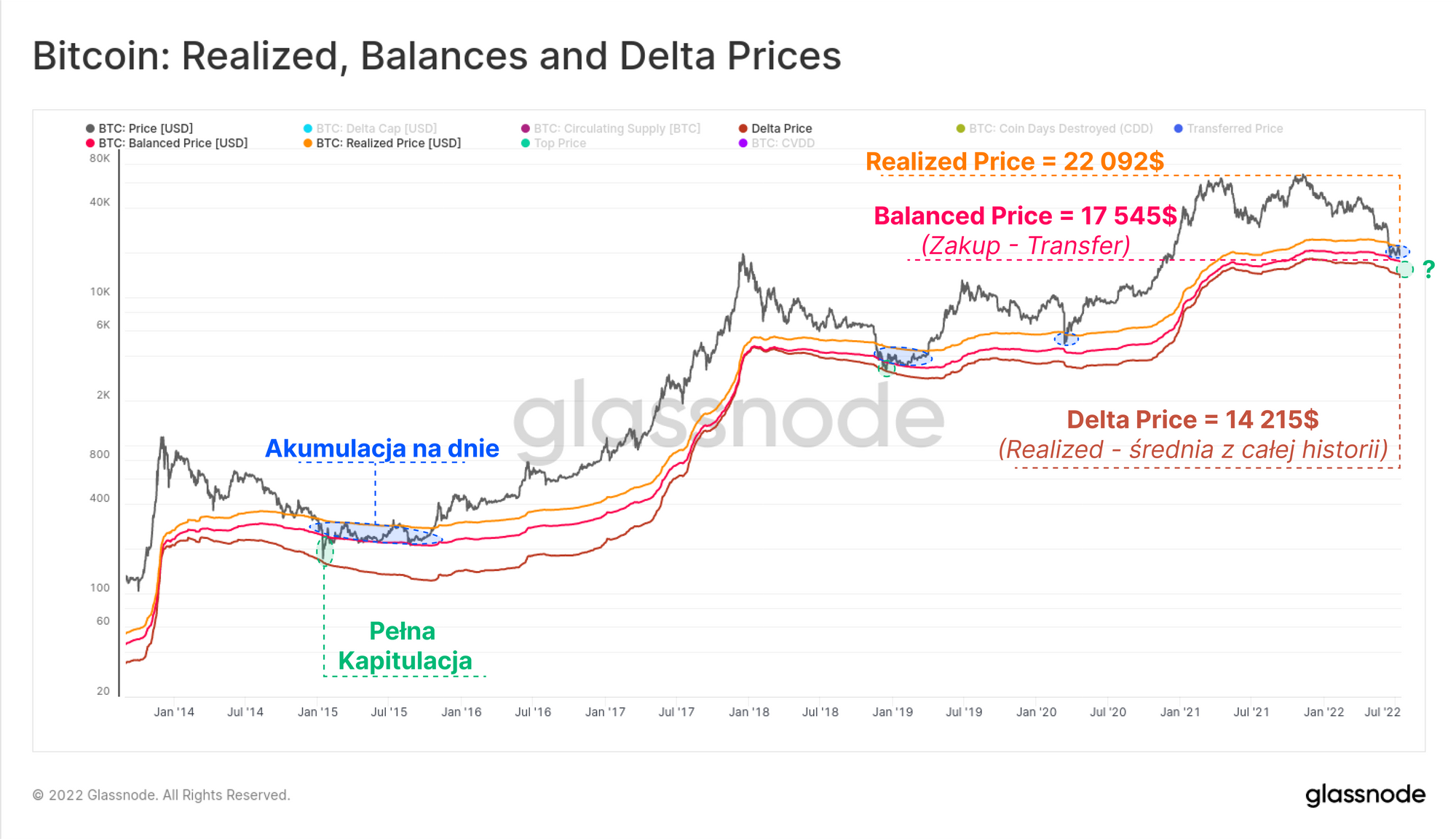

Oprócz konceptu Realized Price, mamy szereg innych modeli on-chain stanowiących wsparcie cenowe podczas późnych etapów bessy.

- Delta Price (14 215$ 🟤) jest modelem hybrydowym, „pół fundamentalnym, pół technicznym”. Model ten obliczany jest jako różnica między Realized Price a średnią ceną z całego życia Bitcoina. Poziom Delta Price łapał dolne knoty rynków bessy w przeszłości.

- Balanced Price (17 554$ 🔴) uwzględnia różnicę między poziomem Realized Price a poziomem Transferred Price (cena ważona coinodniem). Może być to traktowane jako forma „sprawiedliwej wyceny”, uwzględniającej różnicę między tym ile zapłacono za Bitcoina (koszt bazowy), a tym po jakiej cenie Bitcoin ten został wypłacony (przetransferowany).

Zarówno dołki z 2015, jak i 2018 roku zostały ustanowione z krótkoterminowym knotem sięgającym co poziomu Delta Price (zielona strefa). Jednakże oba zakresy akumulacji większość procesu formowania dna spędziły notując ceny między poziomem Balanced Price (dolny zakres), a poziomem Realized Price (górny zakres), jak pokazano na niebiesko.

🔔 Pomysł na alert: Przebicie 17 545$ oznaczałoby przełamanie poziomu Balanced Price i potencjalną słabość rynku.

Coiny zmieniają ręce: niezrealizowane straty

Formowanie dna na rynku często odznacza się ogromnymi pozytywnymi wahaniami niezrealizowanych zysków i strat. Wynika to z kapitulacji inwestorów i redystrybucji coinów do nowych nabywców, którzy są mniej wrażliwi na wahania cen.

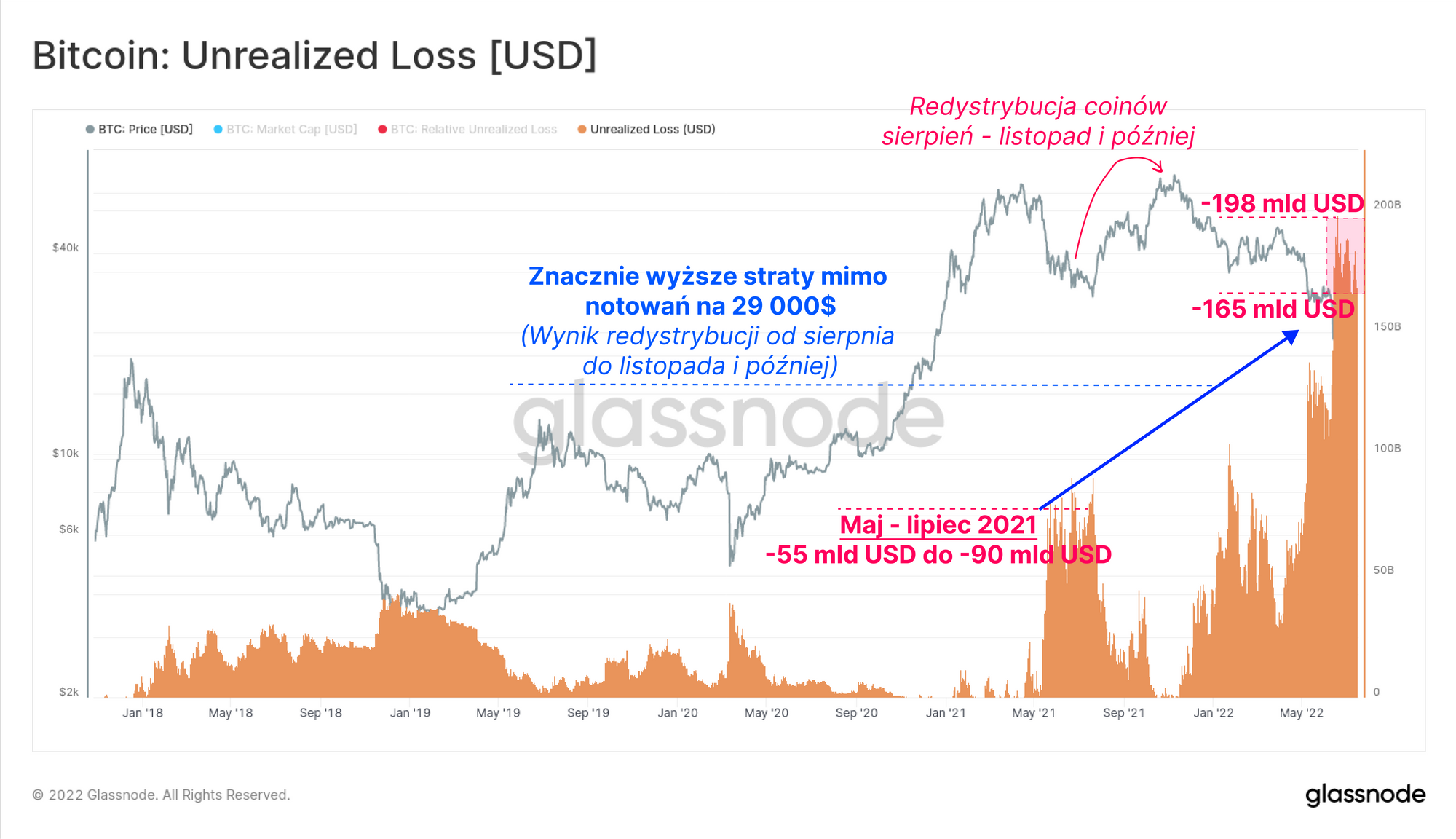

Zatem możemy zacząć od wyodrębnienia tylko tych coinów, które posiadają niezrealizowaną stratę (inwestorzy z cyklu 2021-22), aby obliczyć ich łączną wartość aktyw wyrażoną w USD. Przy notowaniach między 17 600$ a 21 800$ ich łączna niezrealizowana strata wynosiła między 165 mld USD a 198 mld USD.

Warto zwrócić uwagę, że łączna niezrealizowana strata po listopadowym ATH była znacznie większa w porównaniu do maja-lipca 2021, mimo że notowania w obu przypadkach wynosiły około 29 000$ (zaznaczono na 🔵). Jest to wynikiem redystrybucji coinów podczas i po sierpniowo-listopadowych wzrostach i jest to ten sam mechanizm, który przyczynił się do utworzenia niedźwiedziej dywergencji wskaźnika MVRV (omawianej wcześniej).

To generalnie potwierdza, że sierpniowo-listopadowe wzrosty były bardziej zbliżone do typowego dla bessy „rajdu ulgi”, niż do kontynuacji hossy.

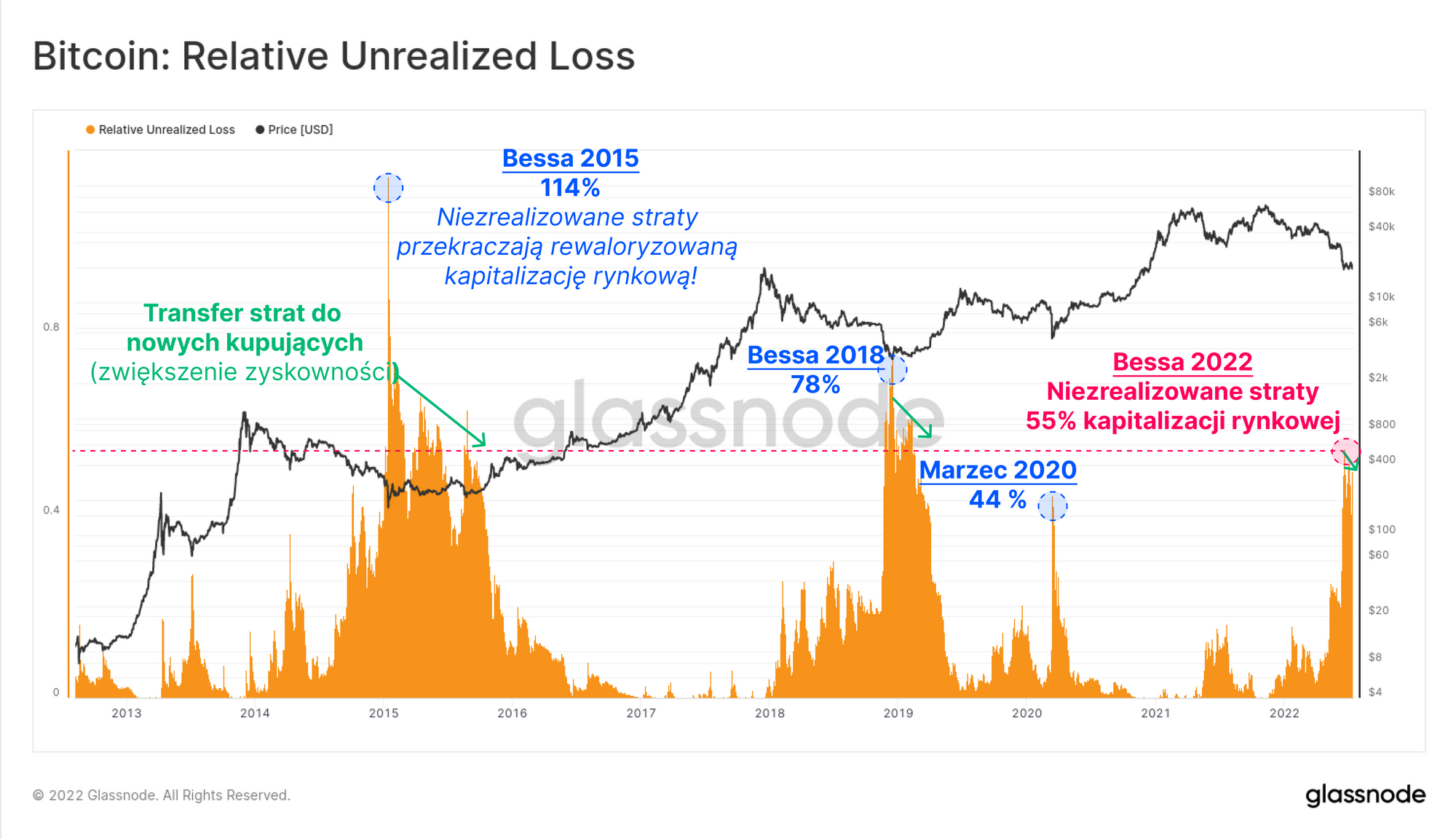

Poniższy wykres przedstawia całkowitą niezrealizowaną stratę jako odsetek obecnej kapitalizacji rynkowej, aby znormalizować skalę porównawczą. Możemy tutaj zauważyć, że łączne niezrealizowane straty stanowią równowartość około 55% kapitalizacji rynkowej, co stanowi więcej niż w marcu 2020 roku i swoją wielkością nie różni się znacząco od wartości dołków cenowych podczas bessy w 2018 roku.

Stopniowy trend spadkowy tego wskaźnika (pokazano na 🟢) podczas trendu bocznego i akumulacji w dużej mierze wskazuje na poprawę zyskowności hodlerów:

- Coiny są sprzedawane podczas kapitulacji i kupowane przez inwestorów o dłuższym horyzoncie inwestycyjnym

- Przejście strat z niezrealizowanych do zrealizowanych

- Monety są zatem ponownie wyceniane w rękach nowego właściciela i mają niższy koszt bazowy

Gdy ceny zaczynają rosnąć, te nowo nabyte coiny stopniowo przechodzą z niezrealizowanych strat do niezrealizowanych zysków, zwykle ponownie rozpoczynając hossę.

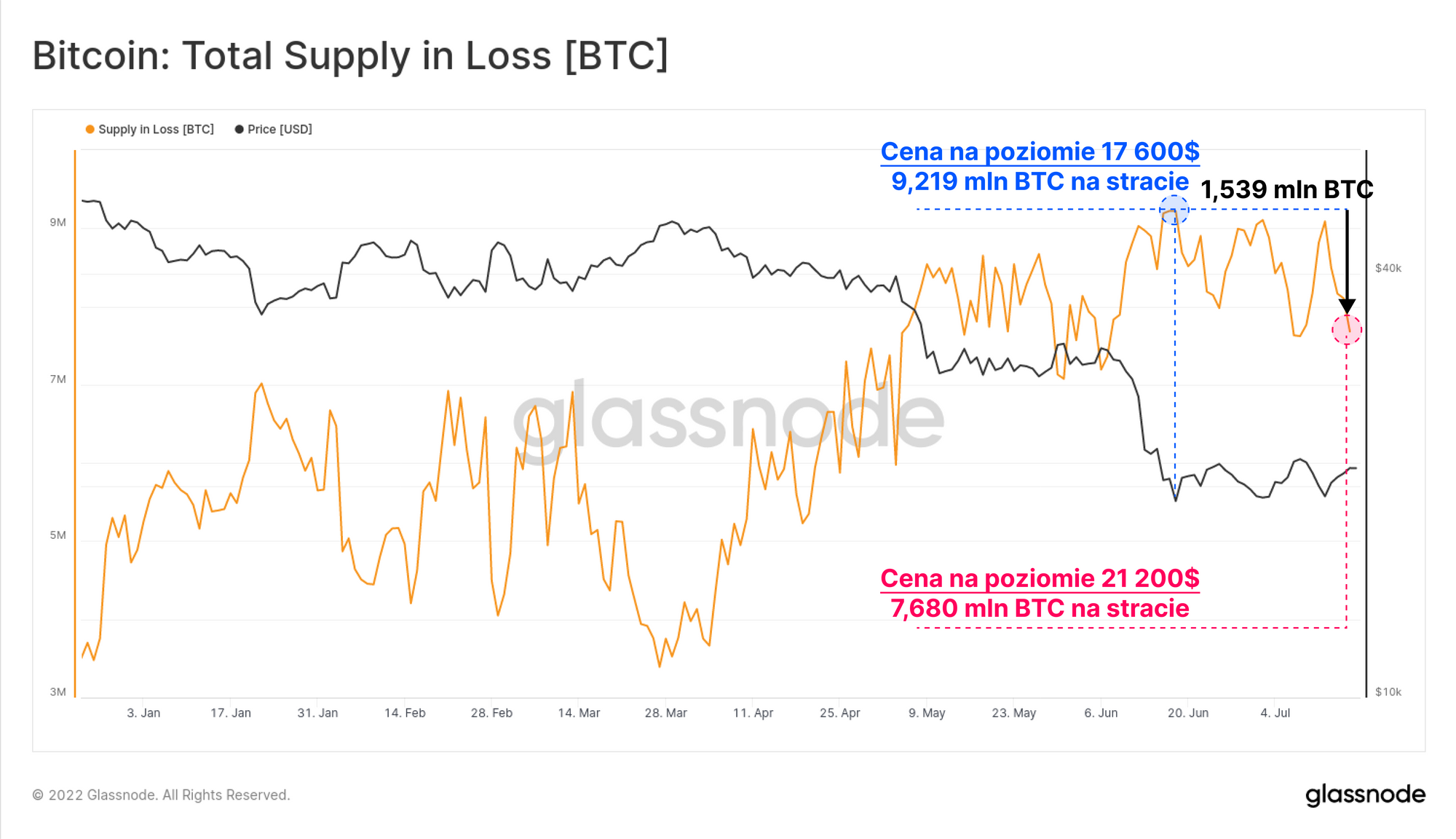

Sprawdzenie całkowitej podaży BTC będącej w zysku może wzmocnić powyższy argument. Gdy ceny spadły do 17 600$, łączny wolumen 9,216 mln BTC znajdował się na niezrealizowanej stracie. Jednak po kapitulacji z 18 czerwca, miesiącu konsolidacji i wzroście cen 21 200$, wolumen ten spadł do 7,68 mln BTC.

Sugeruje to, iż 1,539 mln BTC zostało ostatnio poddanych transakcji (ich koszt bazowy znajduje się) między 17 600$ a 21 200$. Oznacza to, że w tym przedziale cenowym właściciela zmieniło około 8% podaży w obiegu.

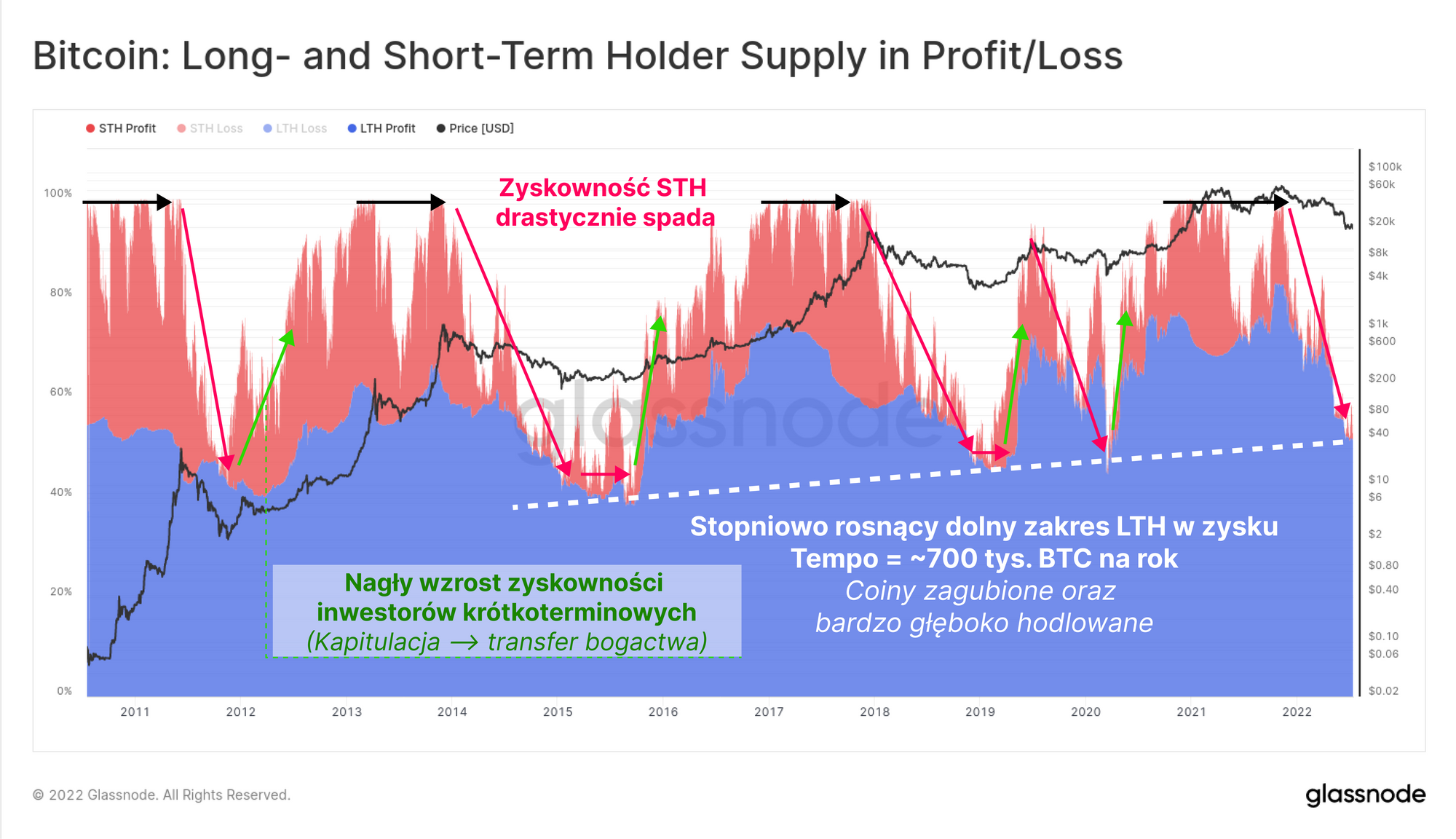

Możemy także sprawdzić coiny będące na niezrealizowanym zysku, tym razem przez pryzmat inwestorów długo- i krótkoterminowych. Widzimy tutaj, że wszystkie poprzednie dołki bess osiągały punkt, w którym praktycznie nie było żadnych inwestorów krótkoterminowych w zysku, co wynikało ze spadków cen znacznie poniżej ich poziomów nabycia.

W celu silnego ożywienia rynku analitycy mogą monitorować, czy wolumen STH będących w zysku gwałtownie wzrośnie, gdy ceny wydostaną się z zakresu konsolidacji. Takie okoliczności następowały po ustanowieniu dna każdej większej bessy (zaznaczono na zielono), ponieważ inwestorzy, którzy skapitulowali, przekazali swoje coiny nowym nabywcom o niższym i tym samym mniej wrażliwym na wahania koszcie bazowym.

Głęboka kapitulacja: zrealizowane straty

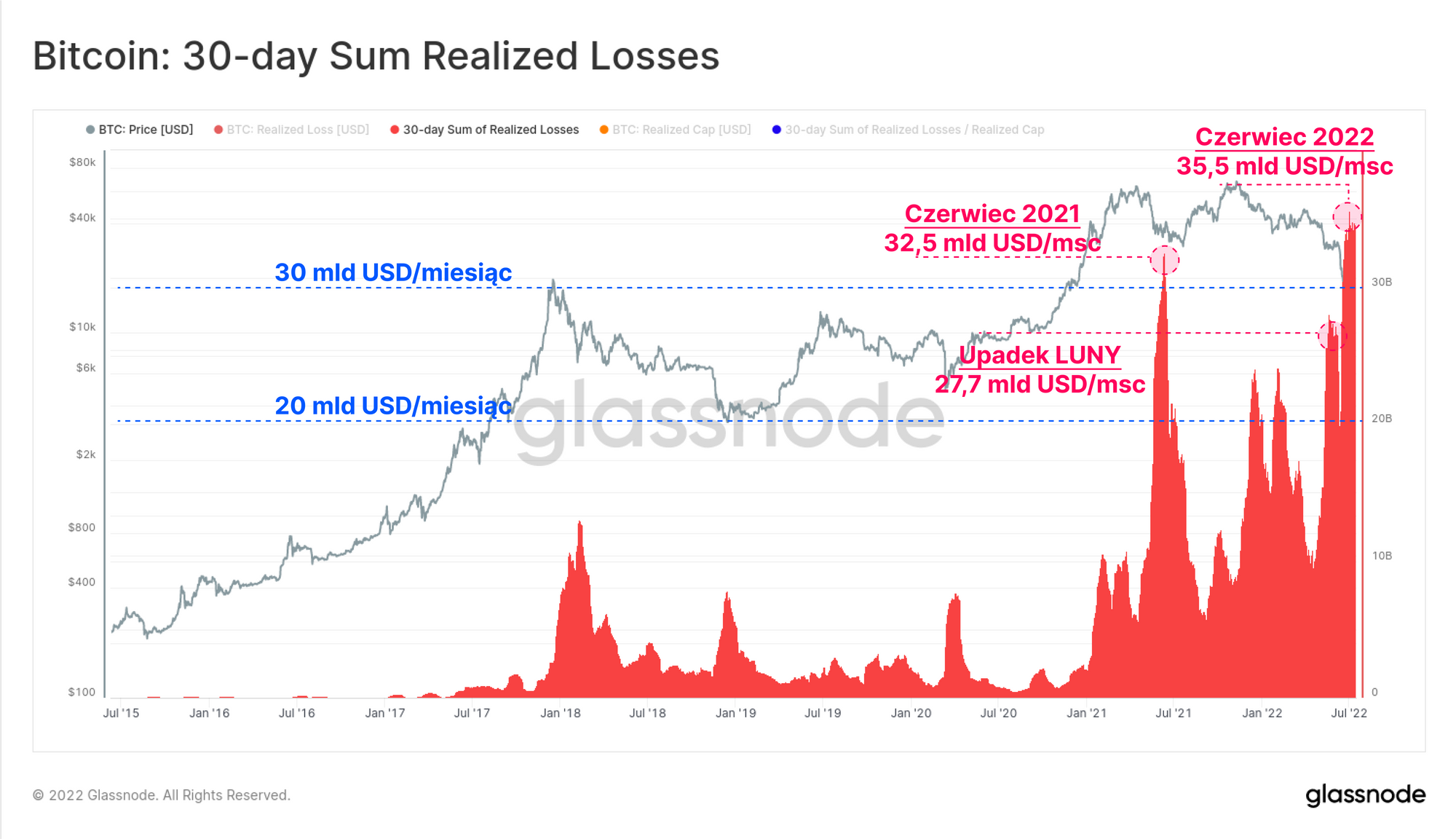

Aby ustalić dno podczas bessy, inwestorzy Bitcoina muszą zazwyczaj doświadczyć szeroko zakrojonej kapitulacji. Ma to na celu wyeliminowanie pozostałych marginalnych sprzedających i wymuszenie likwidacji pozycji, prowadząc do skutecznego wyczerpania puli sprzedających.

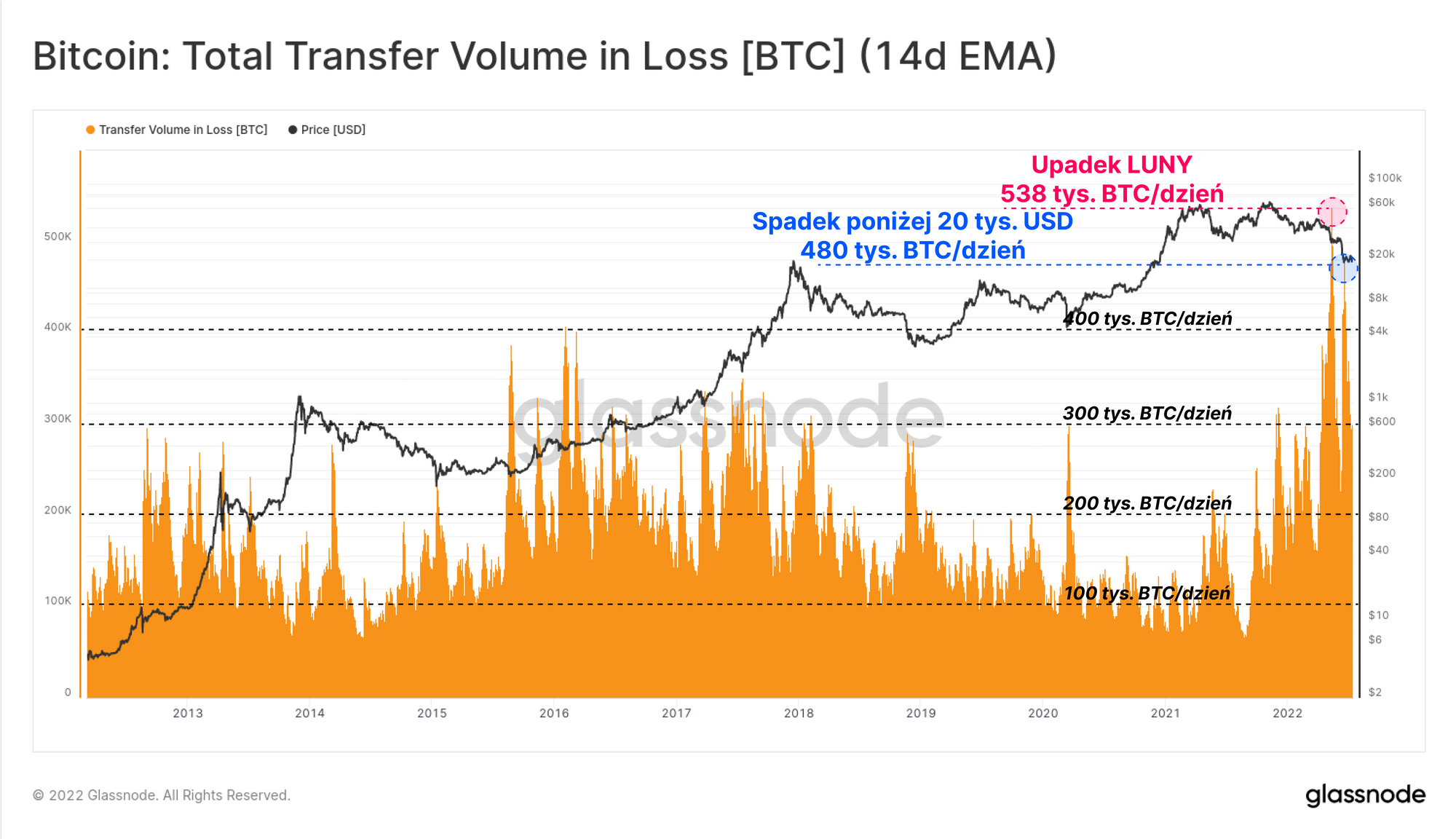

W maju oraz czerwcu 2022 roku miały miejsce dwa takie wydarzenia, zarówno podczas upadku LUNY, jak i po spadkach cen 18 czerwca poniżej ATH z 2017 roku. W ujęciu 30-dniowym, wydarzenia te spowodowały odpowiednio realizację strat w wysokości 27,77 mld USD oraz 35,5 mld USD. Jak pokazano poniżej, przyćmiewają one wszystko, co do tej pory widzieliśmy w przeliczeniu na USD.

To samo można powiedzieć w kontekście strat denominowanych w BTC, które są tak duże, że należy cofnąć się do 2011 roku, gdy notowania BTC znajdowały się poniżej 3$, aby znaleźć jakikolwiek odpowiednik tej sytuacji. Oszałamiająca ilość BTC będąca na stracie została przetransferowana między majem a lipcem - 538 tys. BTC sprzedano podczas upadku LUNY i kolejne 480 tys. BTC sprzedano 18 czerwca.

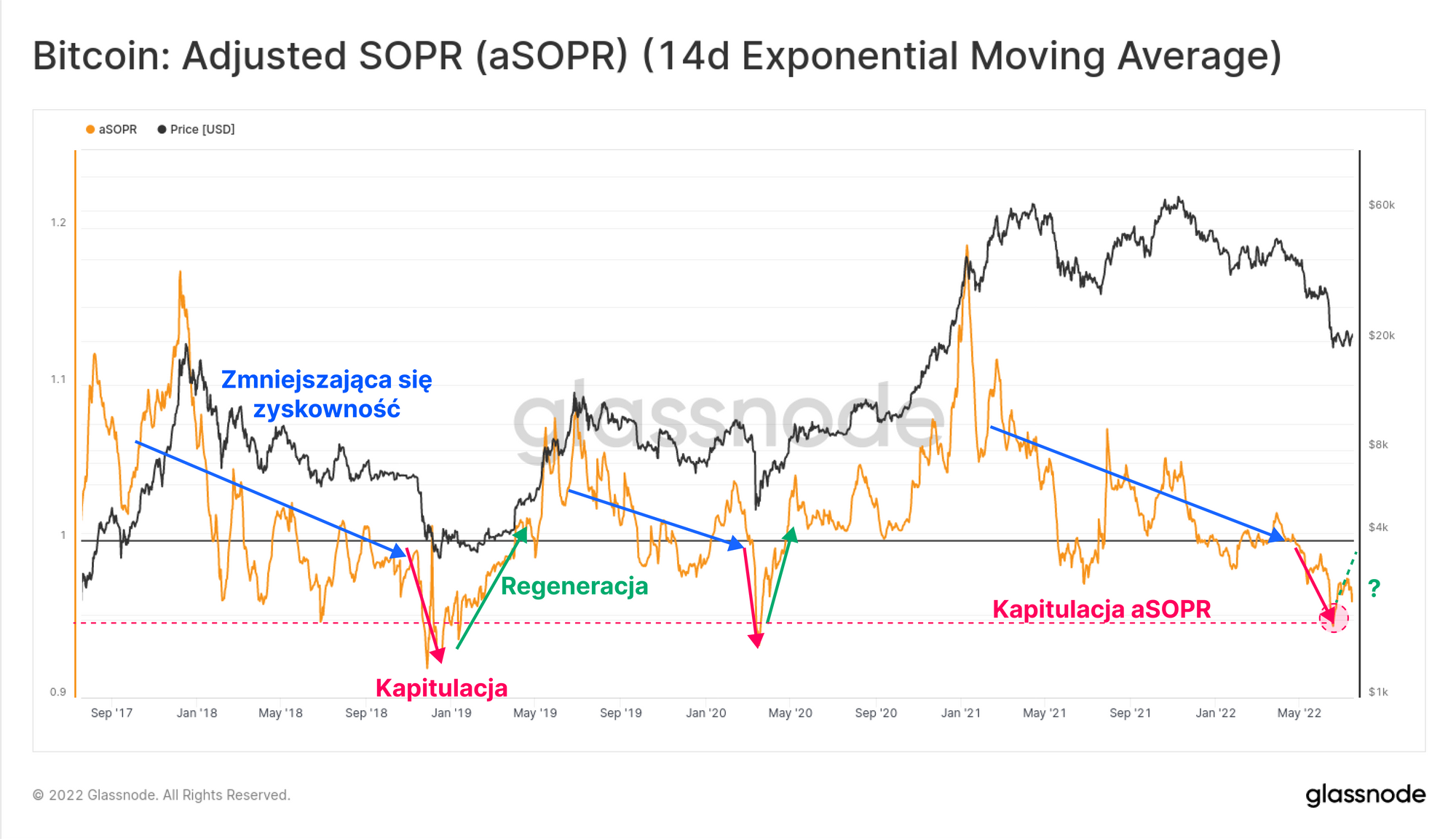

Struktura wskaźnika aSOPR wykazuje również wiele podobieństw do kapitulacji podczas bessy. Gdy rentowność spada (kolor niebieski), inwestorzy zaczynają odnotowywać coraz większe straty, aż dochodzi do ostatecznej kapitulacji (kolor czerwony). Rynek w końcu dochodzi do momentu wyczerpania puli sprzedających, notowania odzyskują grunt, a ból inwestorów zaczyna przemijać (🟢).

Odbicie aSOPR z powrotem w kierunku (i idealnie powyżej) 1,0 mogłoby wzmocnić powyższe obserwacje, że doszło do kompletnej kapitulacji, akumulacja jest w toku, a rynek się powoli się odradza.

🔔 Pomysł na alert: Przebicie przez aSOPR poziomu 1,0 na 14-dniowej SMA sygnalizuje powrót rentownych sprzedaży coinów i potencjalne ożywienie rynku.

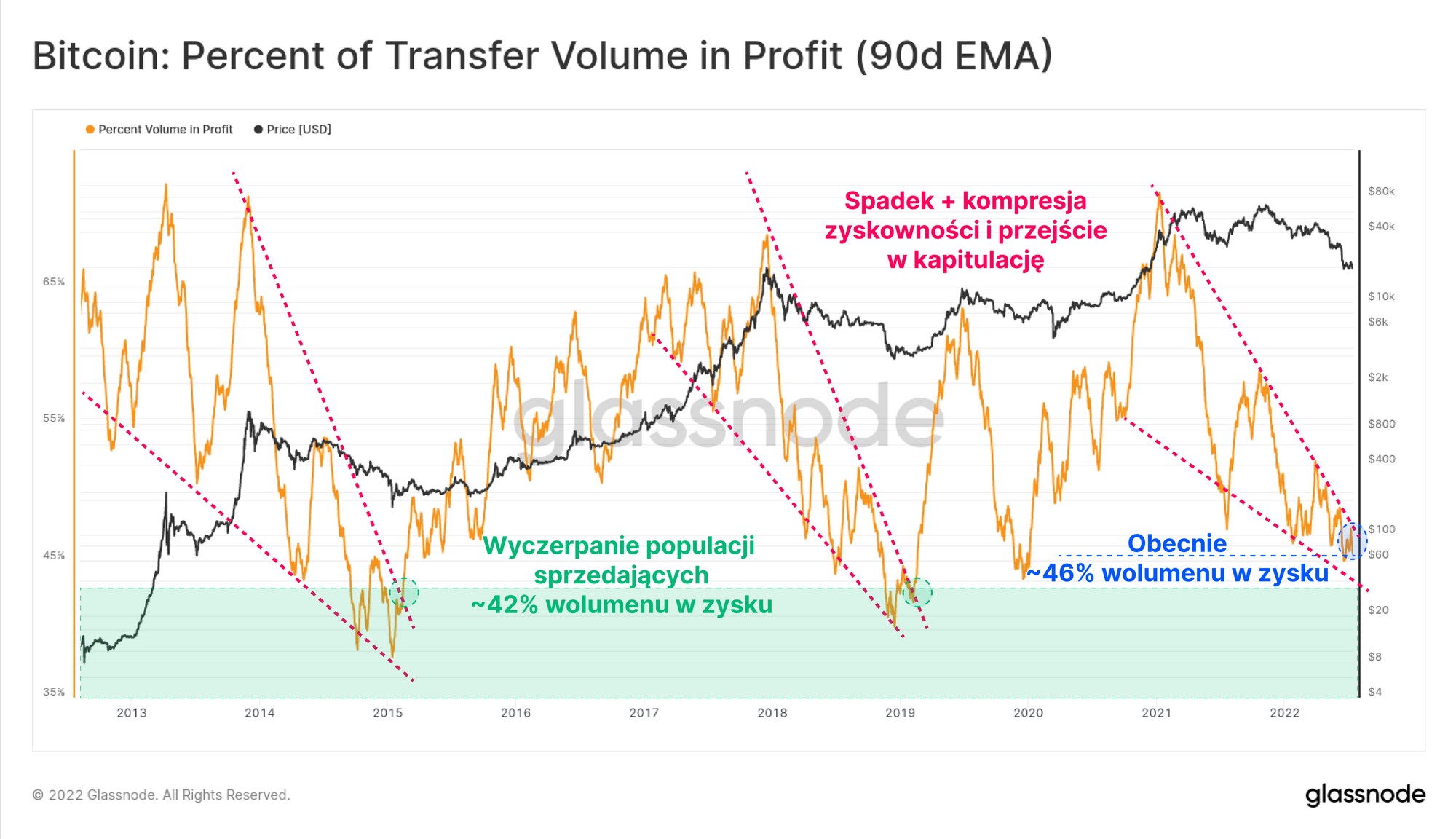

Odsetek transferowanego wolumenu w zysku także ma strukturę podobną do dołków w poprzednich bessach. W fazie kapitulacji w 2015 oraz 2018 roku ponad 58% transferowanego wolumenu odnotowywało stratę, a dynamika ta uległa kompresji po wielu miesiącach spadków.

Gdy rynek zaczął ustanawiać dno, większa część wolumenu coinów miała niższy koszt bazowy, a sprzedawane coiny nie były już mocno zdominowane przez panicznych sprzedających i/lub wymuszone likwidacje.

W chwili obecnej 54% transferowanego wolumenu znajduje się na stracie (a zatem 46% jest w zysku), co jest poziomami bardzo zbliżonymi do momentów regeneracji rynku w 2015 i 2018 roku. Podobnie jak w przypadku aSOPR, odwrócenie trendu tego wskaźnika byłoby sygnałem, że mogło dojść do wyczerpania puli sprzedających.

🔔 Pomysł na alert: Przebicie poziomu 48% na wskaźniku odsetku transferowanego wolumenu będącego w zysku na 90-dniowej EMA sygnalizowałoby wzrosty zyskowności inwestorów i potencjalną siłę na rynku.

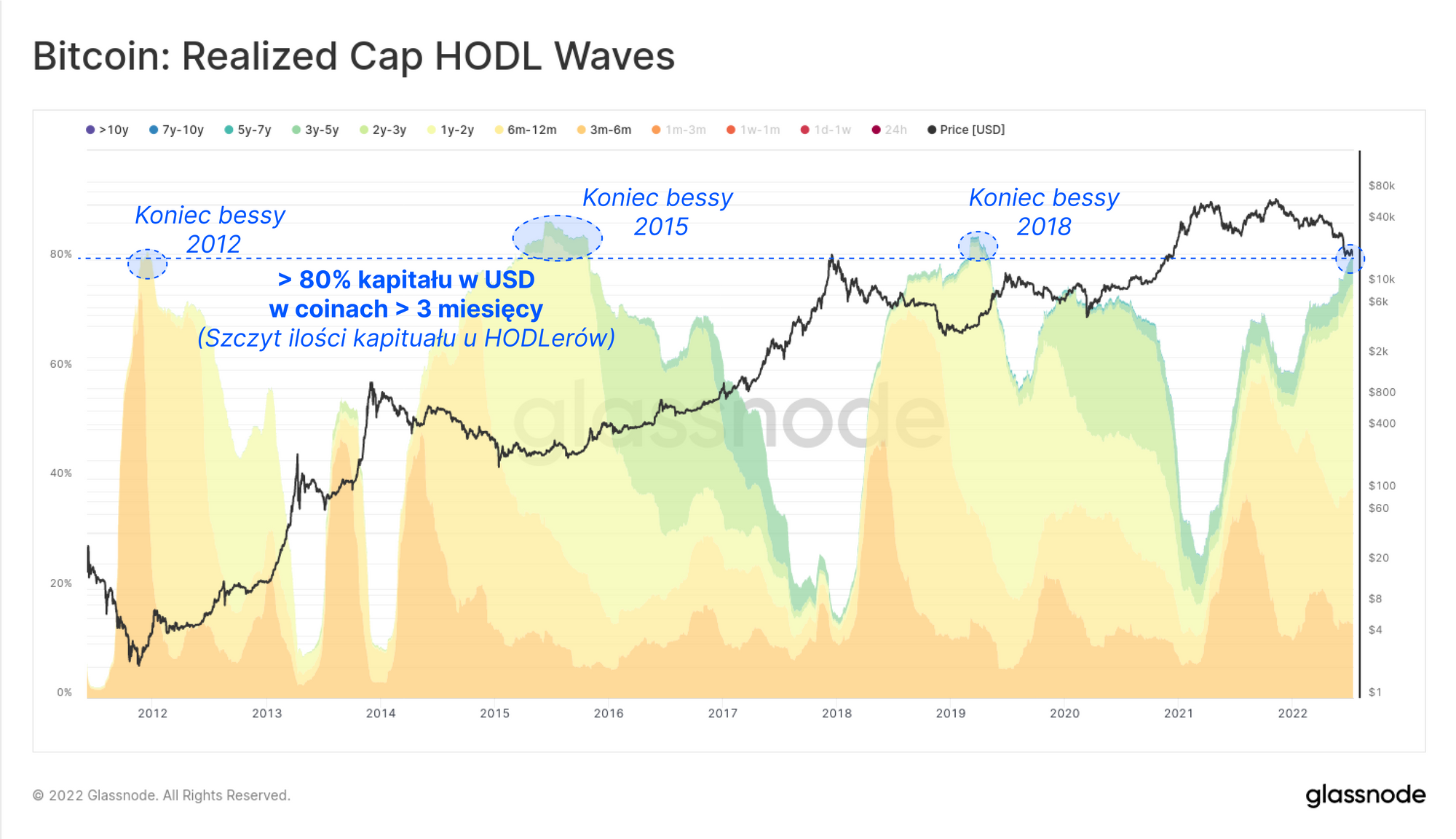

Wpływ na dynamikę podaży

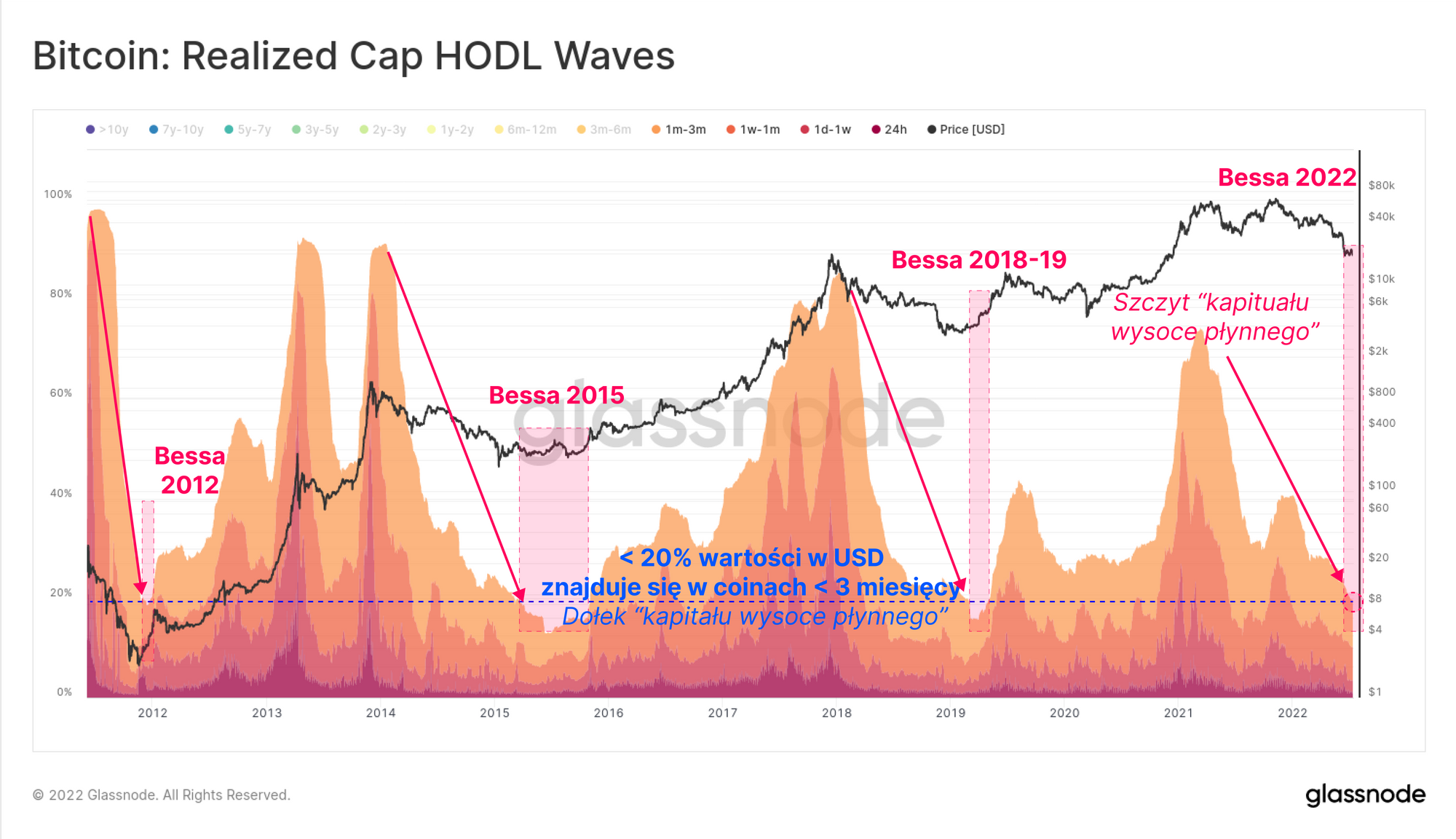

Kończąc ten artykuł, przyjrzyjmy się falom Realized Cap HODL, które odwzorowują rozkład kapitału przechowywanego w Bitcoinie denominowanego w dolarach amerykańskich z rozróżnieniem na różne przedziały wiekowe. Wyszczególniliśmy tutaj dwie grupy: coiny w wieku 3 miesięcy lub mniej („kapitał wysoce płynny") i coiny w wieku powyżej 3 miesięcy (kapitał HODLerów).

Całkowita wartość (wyrażona w USD) znajdująca się w „wysoce płynnym kapitale” znajduje się w strukturalnym trendzie spadkowym i spadła obecnie poniżej 20%. Opisuje to dwa zjawiska:

- Tempo wyprzedawania starszych coinów znacząco zmalało, w przeciwnym razie ilość coinów w młodszych przedziałach wiekowych znacząco by rosła (tak jak podczas hossy, gdy inwestorzy długoterminowi realizują zyski). Sygnalizuje to silną wiarę HODLerów.

- Inwestorzy długoterminowi stopniowo gromadzą coiny kojarzone z „kapitałem wysoce płynnym” i wycofują je z rynku, pozwalając im na starzenie się i „dojrzewanie” na portfelach zewnętrznych (jak omówiono to w newsletterze z 27. tygodnia; historycznie duże wypłaty z giełd).

Na koniec, przyglądając się starszej grupie wiekowej coinów, obraz jaki widzimy przypomina lustrzane odbicie, w którym ponad 80% kapitału denominowanego w USD jest ulokowane w coinach starszych niż 3 miesiące (nabytych przed upadkiem LUNY). Trend ten nadal rośnie i napędzany jest głównie przez coiny z przedziału wiekowego 6 mscy - 1 rok i 1 rok - 2 lata. Dzieje się tak mimo faktu, że zdecydowana większość kapitulacji i wymuszonych likwidacji pochodzi z przedziału wiekowego 6 mscy - 2 lata (jak opisaliśmy w analizie z 26. tygodnia).

Ponownie, nosi to znamiona wielu charakterystycznych cech rynku zbliżającego się do wyczerpania populacji sprzedających.

Wnioski i podsumowanie

Notowania Bitcoina, napędzane przez przelewarowanie rynku i mnóstwo wymuszonych likwidacji, zaliczyły twardą i szybką korektę w 2022 roku. W stosunkowo krótkim okresie 7 miesięcy BTC przeszedł z ATH do obecnego momentu przypominającego dno bessy.

W powyższym artykule zbadaliśmy obecną strukturę rynku przez pryzmat niezrealizowanych oraz zrealizowanych strat, aby znaleźć sygnały wyczerpania puli sprzedających. Wspólnym wątkiem wśród prawie wszystkich analizowanych powyżej wskaźników jest trend przypominający dołki większości poprzednich bess, aczkolwiek czas trwania tego dołka jest obecnie nieporównywalny.

Mimo tła w postaci niezwykle trudnej sytuacji makroekonomicznej i geopolitycznej, Bitcoin osiąga szczytowe nasycenie przez inwestorów-HODLerów o silnej wierze i staje się całkiem prawdopodobne, że ma miejsce prawdziwe formowanie się dna.

Aktualizacje dotyczące produktów

Wszystkie aktualizacje produktów, ulepszenia i ręczne aktualizacje wskaźników i danych są zapisywane w naszym changelogu zmian w celach informacyjnych

- Wystartowała nowa główna Glassnode.com,

- Ulepszenia pulpitu nawigacyjnego: moduł video, funkcja przewijania pola tekstowego, sformatowano edycję rozmiaru,

- Aktualizacja Workbench: kliknięcie na funkcje wklei je w polu wprowadzania formuły, użytkownicy mogą teraz dodawać pare wskaźników za jednym razem,

- Wypuszczono nowe wskaźniki sieci Lightning: Lightning Network Base Fee (Median), Lightning Network Fee Rate (Median), Lightning Network Gini Coefficient (Capacity Distribution), Lightning Network Gini Coefficient (Channel Distribution), Lightning Network Node Connectivity

Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.