Cisza przed burzą

W odróżnieniu do niestabilnych rynków akcji, kredytów i forexu, Bitcoin pozostał w ostatnich tygodniach niezwykle stabilny i umacniał się względem tradycyjnych aktyw. Ocenimy, więc czy mamy do czynienia z prawdziwym formowaniem dna i dostosujemy kilka wskaźników, aby uwzględniały utracone coiny.

W ostatnich tygodniach zaobserwowano niezwykle niski stopień zmienności notowań Bitcoina, w przeciwieństwie do rynków akcji, kredytów i forexu, na których podwyżki stóp procentowych banków centralnych, inflacja i silny dolar nadal sieją spustoszenie. Na tym tle Bitcoin był niezwykle stabilny i umocnił swoją pozycję w stosunku do wielu aktywów.

Rynek Bitcoina notował w tym tygodniu nieco wyższe ceny, wzrastając z najniższego poziomu 19 037$ do najwyższego poziomu 20 406$. Ceny poruszają się w ograniczonym zakresie, konsolidując już od ponad 120 dni od kluczowego wydarzenia związanego z delewarowaniem rynku w połowie czerwca.

Ponieważ inwestorzy próbują ustanowić dno bessy, możemy porównać strukturę obecnego rynku do dołków minionych cykli. W tej edycji wykonamy serię analiz oceniających zachowanie Wielorybów i wprowadzimy poprawki do wielu wskaźników formacji dna, aby uwzględnić wpływ utraconych i długo HODLowanych coinów.

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

Krucha równowaga

Ogólnie rzecz biorąc, utrzymująca się dynamika cen może być często związana z wspierającym trendem w akumulacji lub dystrybucji on-chain. Ta korelacja jest często napędzana głównie przez zachowanie największych inwestorów (tj. osoby o wysokiej wartości kapitału netto, Wieloryby i kapitał instytucjonalny).

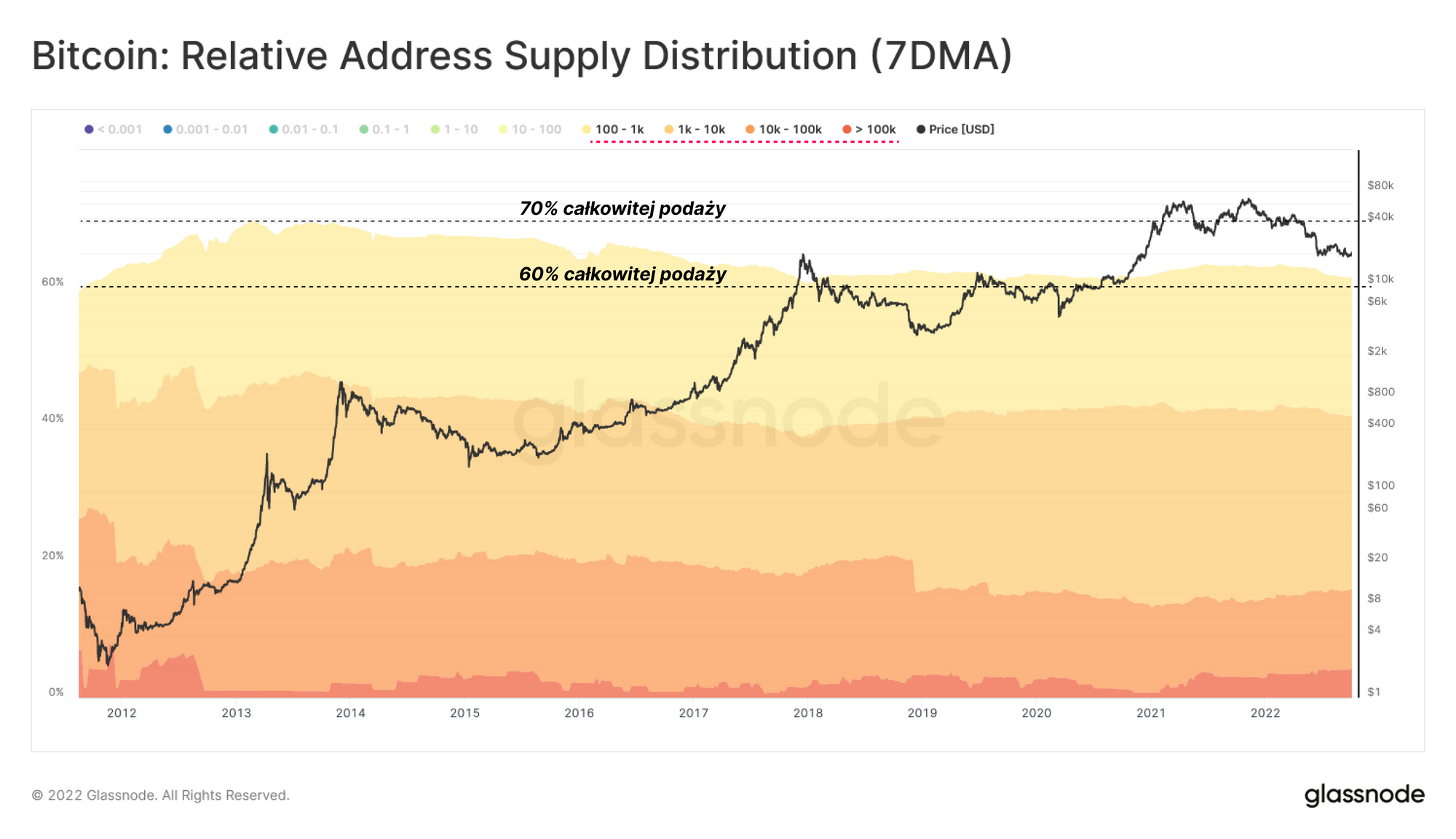

Znaczenie dużych podmiotów można mierzyć ich udziałem w całości krążącej podaży. Jak pokazuje wykres Relative Address Supply Distribution, większe adresy (posiadające >100 BTC) stopniowo spadały z poziomu 70%na początku 2011 roku do 60% udziału w całkowitej podaży obecnie (choć należy pamiętać, że wartość coinów znacznie się zmieniła w tym czasie).

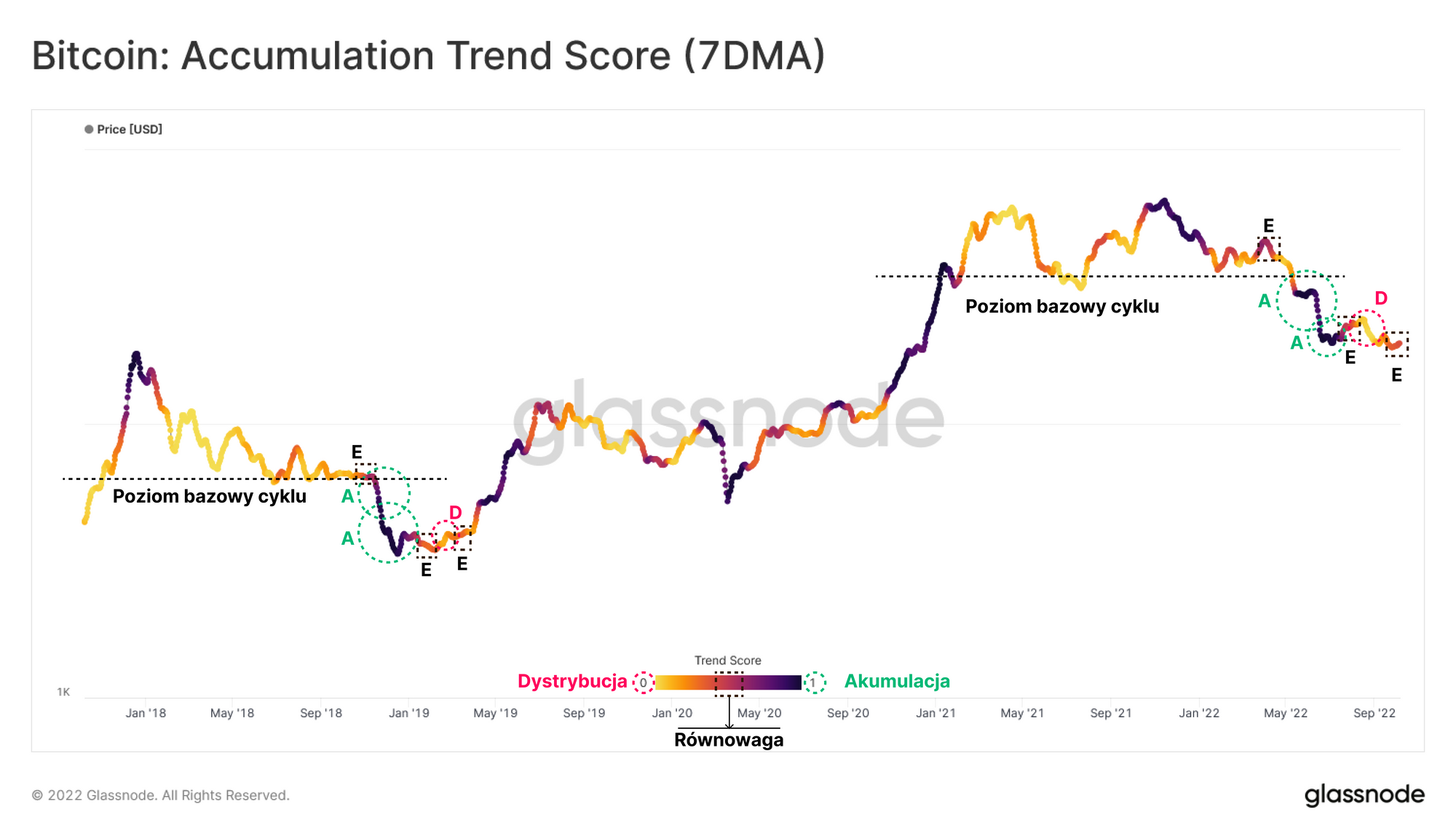

Wskaźnik Trendu Akumulacji odzwierciedla sumaryczną intensywność zmian salda aktywnych inwestorów w ciągu ostatnich 30 dni, przy czym większą wagę przypisuje się większym podmiotom. Zbliżanie się do wartości 1 wskazuje, że w sumie większe podmioty (lub duża część sieci) dodają znaczące ilości coinów do swojego bilansu on-chain (i odwrotnie dla wartości bliskich 0).

Przeglądając wartości na późniejszych etapach bessy 2018-2019, można zidentyfikować szereg charakterystycznych przedziałów:

- Równowaga przed kapitulacją: gdy notowania spot zbliżają się do długoterminowego poziomu bazowego cyklu (linia przerywana), strony podaży i popytu pozostają w Równowadze 🔲.

- Kapitulacja: Gdy price action wyłamie się poniżej poziomu bazowego cyklu, rynek wchodzi w fazę kapitulacji. Co ciekawe, większe podmioty mają tendencję do intensyfikacji swojej Akumulacji 🟢. Po tych przedziałach silnej akumulacji zwykle następuje okres Równowagi 🔲.

- Eksploracja dna: Na etapie formowania dna, ze względu na brak popytu, występuje co najmniej jeden lub kilka przypadków, w których krótkoterminowy rajd spotyka się z Dystrybucją ze strony dużych podmiotów 🔴 (znany także jako rajd ulgi, rajd bessy).

Co ciekawe, po przebiciu obecnego poziomu bazowego cyklu na poziomie 30 tys. USD, miała miejsce seria następujących po sobie wydarzeń podobnych do bessy w latach 2018-2019. W trakcie kapitulacji na początku 2022 r. Wskaźnik Trendu Akumulacji wskazuje, że miała miejsce znaczna akumulacja ze strony dużych podmiotów, a także zastopowanie niedawnego rajdu bessy do 24 500$. Obecnie wskaźnik ten sugeruje równowagę (neutralną strukturę) na rynku, podobną do tej na początku 2019 roku.

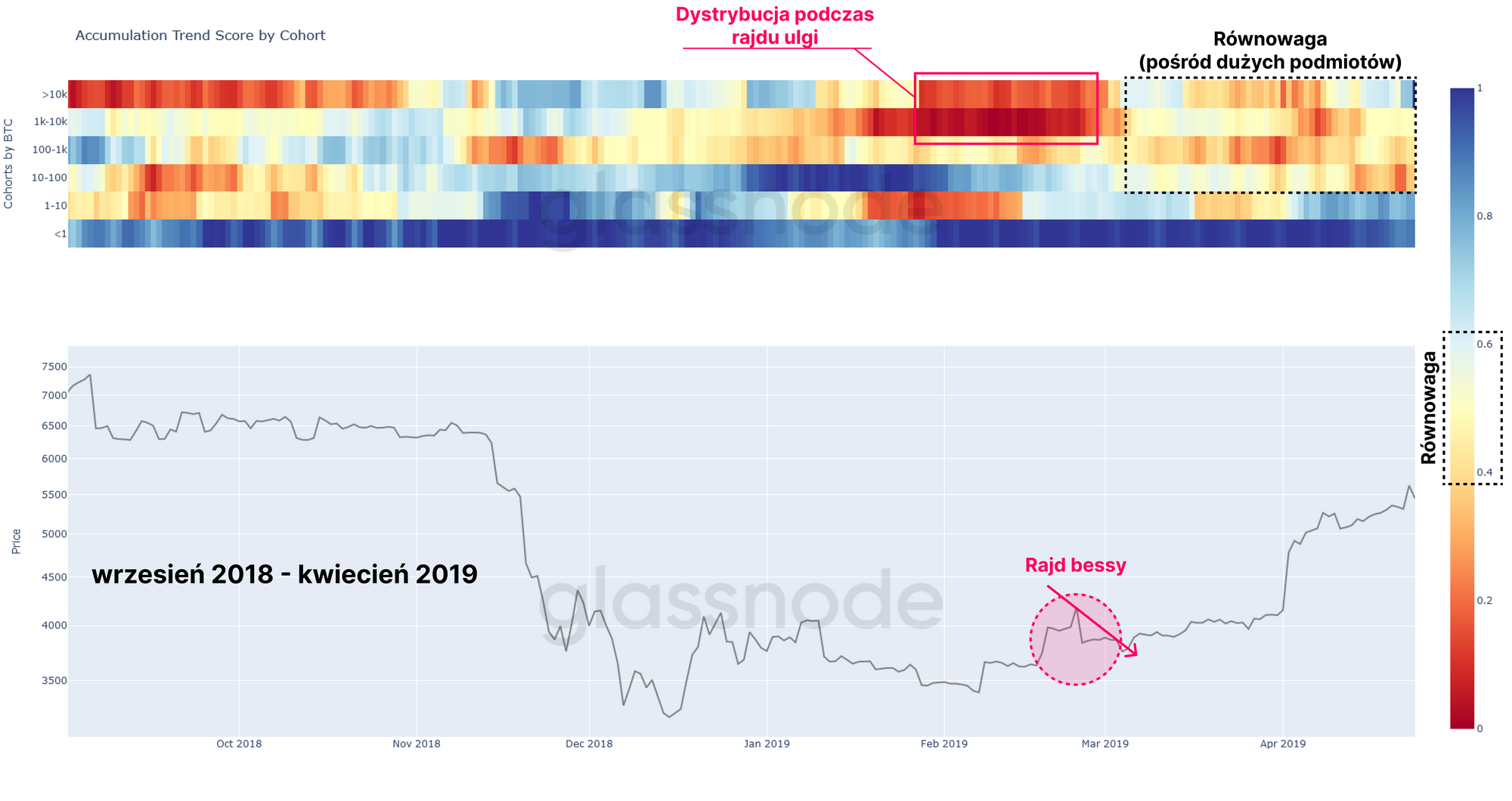

Aby przeprowadzić bardziej szczegółową analizę, można zapoznać się ze Wskaźnikiem Trendu Akumulacji według rozmiaru portfela. Tutaj porównujemy strukturę rynku do okresu po kapitulacji w bessie 2018-2019.

Widzimy, że duże podmioty, w szczególności portfele od 1 tys. do 10 tys. BTC, przyczyniły się do dystrybucji 🟥 – podczas rajdu z dołków w marcu 2019 r., a następnie weszły w okres równowagi. Mali, detaliczni uczestnicy (< 1 BTC) utrzymywali dużą akumulację 🟦 przez cały 2018 i 2019 rok.

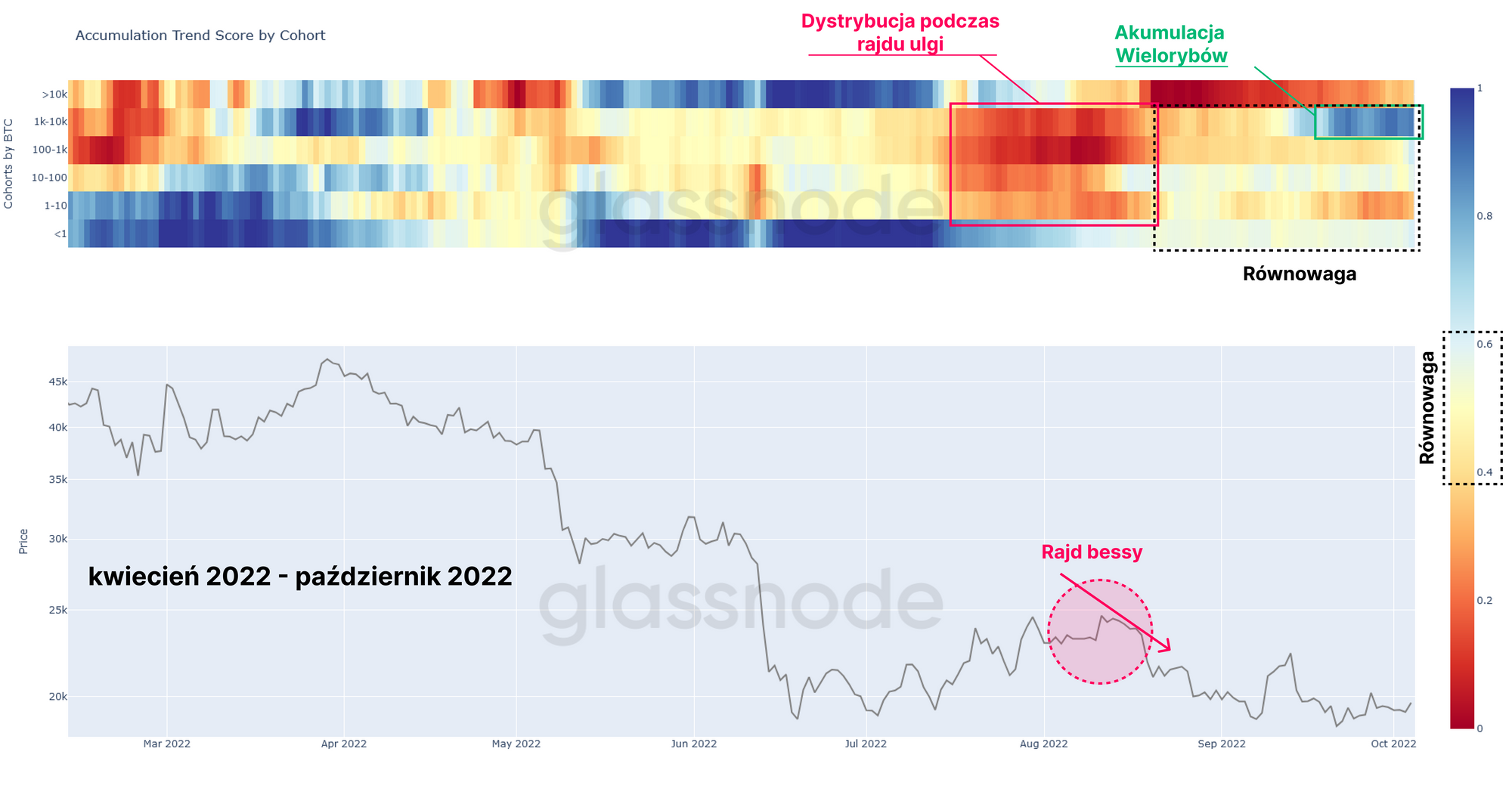

W obecnej strukturze rynku i przy odnotowaniu około 10-krotnego wzrostu notowań BTC, możemy zaobserwować bardzo podobne zachowanie występujące u dużych podmiotów, jednak bardziej napędzane przez grupę 100-1 tys. BTC podczas sierpniowego rajdu.

Oprócz względnej neutralności pośród grup z małym i średnim balansem, wynik Wskaźnika Trendu Akumulacji dla wielorybów o balansie 1 tys. - 10 tys. BTC podkreśla agresywną akumulację mającą miejsce od końca września. Wieloryby posiadające >10 tys. BTC są nastawione nieco bardziej na delikatną dystrybucję w ostatnich miesiącach.

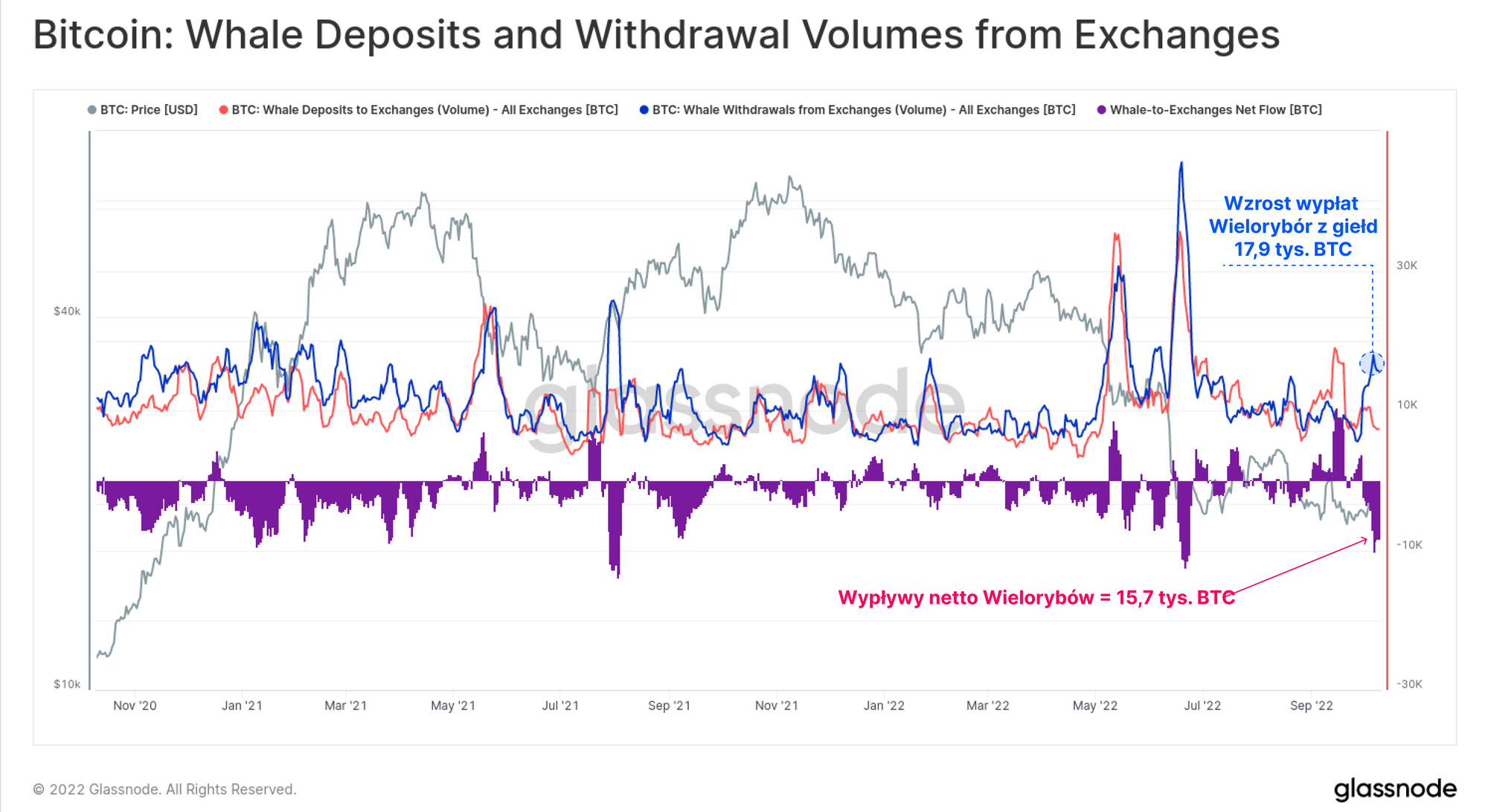

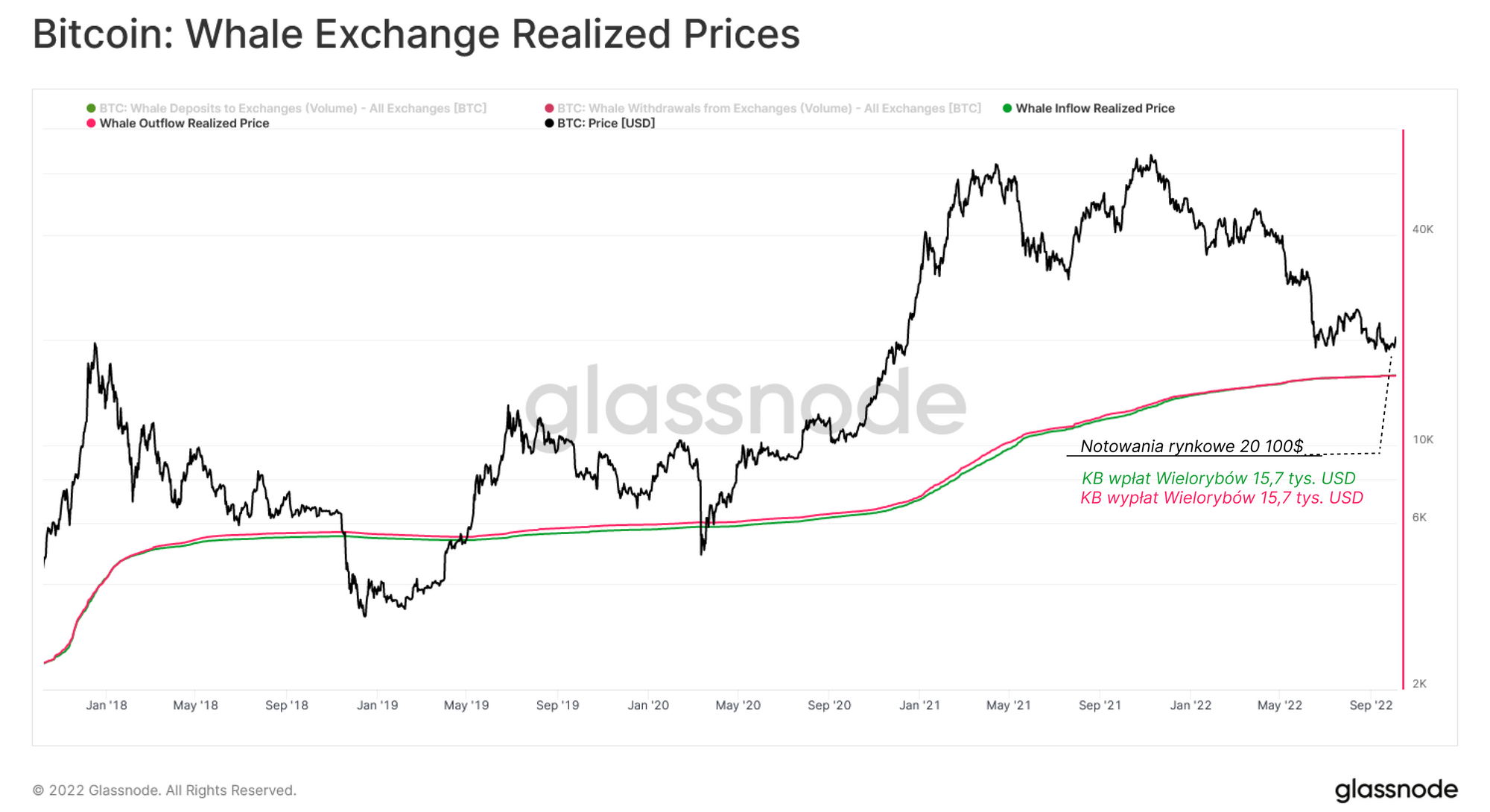

W ostatnich tygodniach pośród Wielorybów obserwujemy zwiększone wolumeny wypłat netto, gdyż odpływy z giełd osiągnęły 15,7 tys. BTC, co jest największym poziomem od czerwca 2022 r.

Możemy obliczyć koszt bazowy wszystkich Wielorybów aktywnie spekulujących w danym okresie czasu i może to dać nam poziom progowy, który jest psychologicznie ważny dla tego typu inwestorów. Poprzez oznaczanie cen wpłat i wypłat dla wielorybów (1 tys.+ BTC) do/z giełd, możemy oszacować średnią cenę wpłat/wypłat Wielorybów od stycznia 2017 r. Ten koszt bazowy Wielorybów wynosi obecnie około 15 800$.

Nowe aktualizacje usług: wrzesień

Wrzesień był niezwykle ekscytującym miesiącem dla Glassnode - angażował cały nasz zespół inżynierów i analityków danych do wdrożenia zupełnie nowego zestawu wskaźników dotyczących Merge Ethereum i Proof-of-Stake. Wydaliśmy 8 raportów analitycznych, 16 wskaźników, 19 wskaźników Workbench i 2 pulpity nawigacyjne.

Gdy zysk spada, a ból rośnie

Jak omówiliśmy w analizie z 25. tygodnia, śledzenie malejącej podaży w zysku jest potężną techniką identyfikacji punktów zwiększonego stresu finansowego, które wyczerpywały pulę sprzedających w poprzednich cyklach.

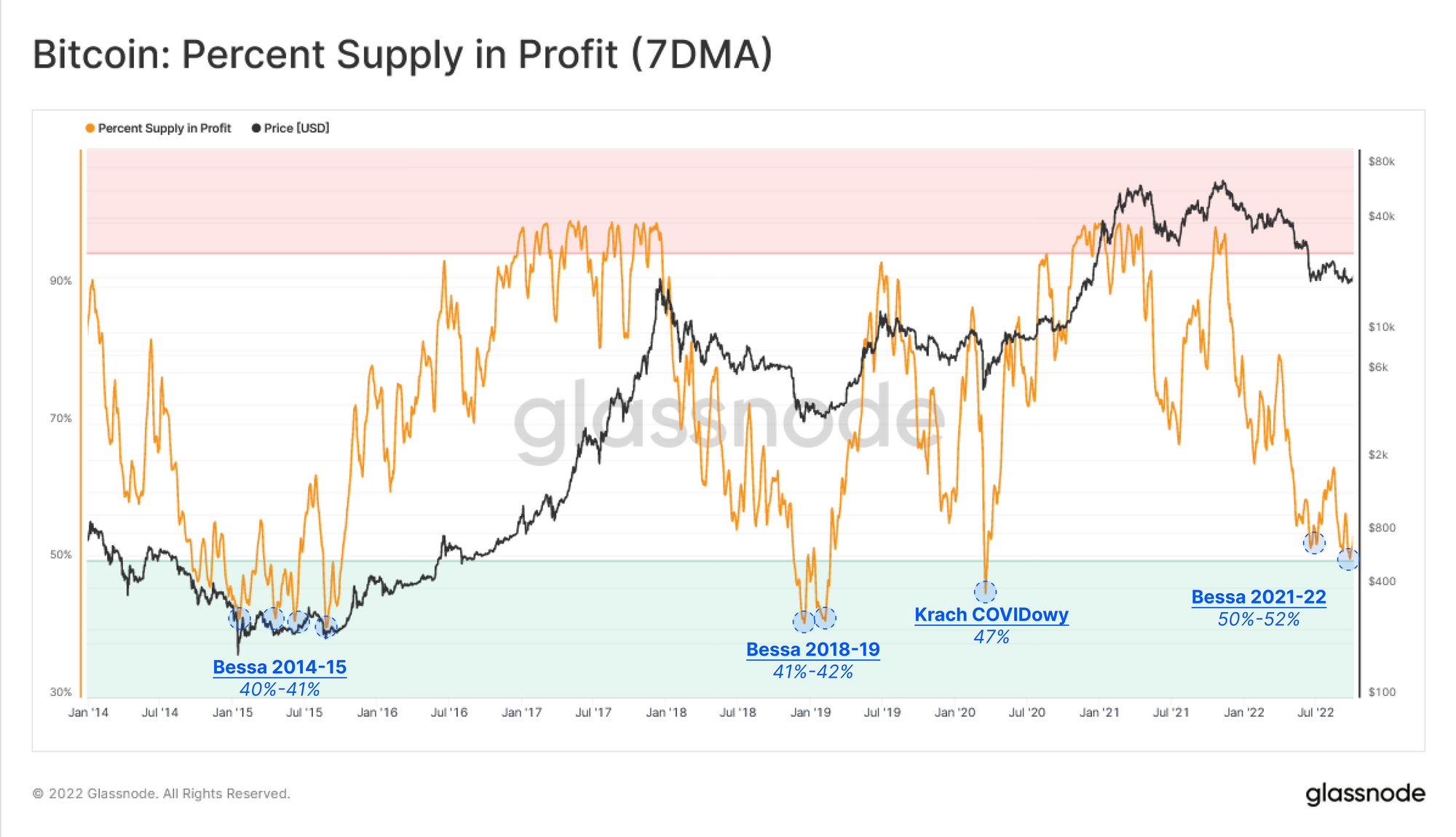

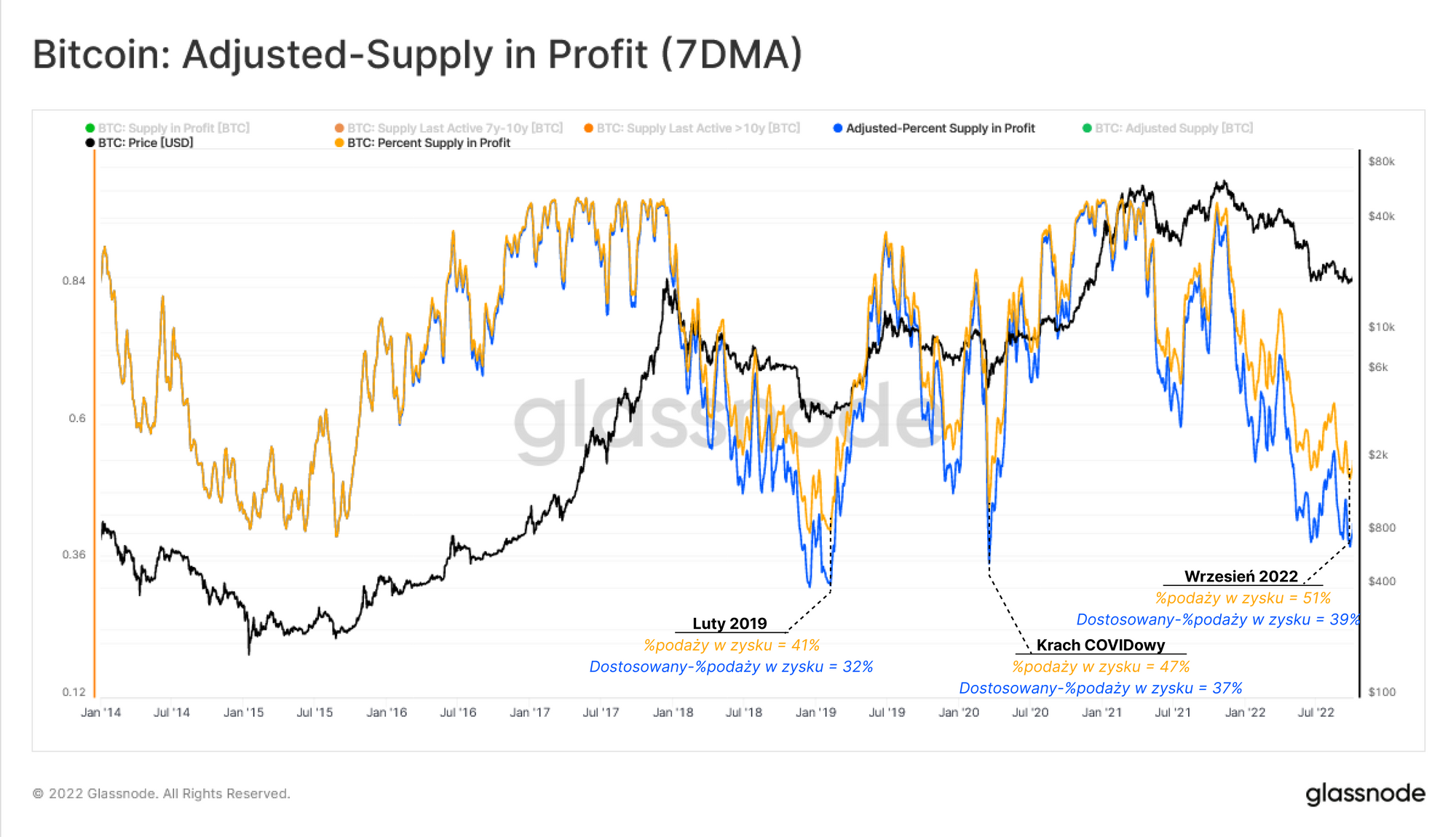

Badanie Odsetku podaży będącej w zysku podczas faz formowania się dna poprzednich rynków bessy pokazuje, że cykliczne dołki generalnie występowały wraz z zyskownością podaży na poziomie 40%-42%. Obecnie 50% podaży w obiegu znajduje się w niezrealizowanym zysku, co sugeruje, że opłacalność podaży pozostaje podwyższona w stosunku do historycznych odpowiedników. To sugeruje, że pełny detoks zyskowności mógł jeszcze nie nastąpić.

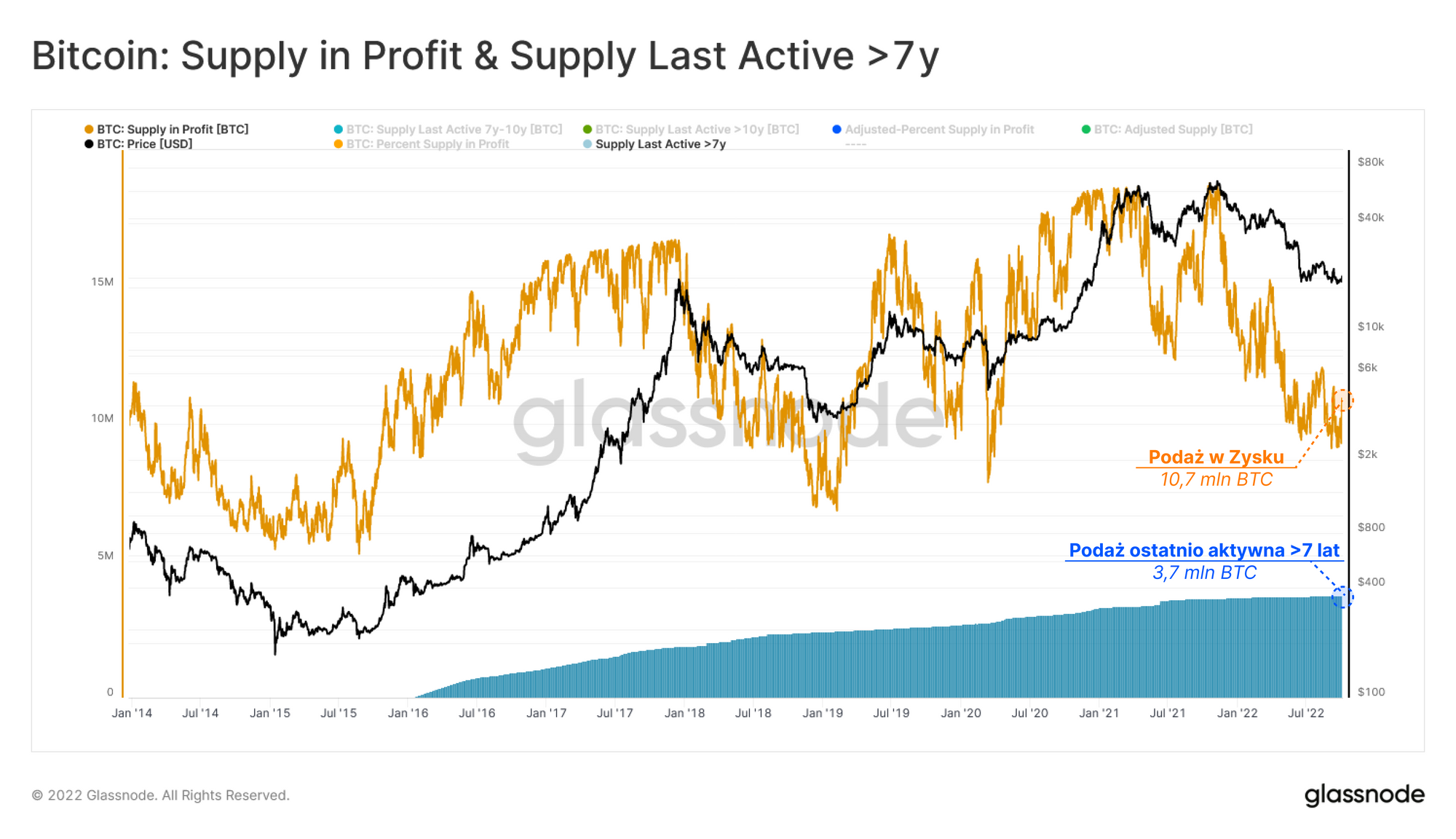

Co więcej, trend wzrostowy cyklicznych den na wykresie Odsetku Podaży W Zysku jest widoczny od bessy 2014-2015. Kluczowym czynnikiem napędzającym ten makrotrend jest wpływ utraconych coinów i nieaktywnej podaży (w tym monet Patoshi). Aby zbadać wpływ tych coinów, przyjrzyjmy się poniższemu wykresowi ilustrującemu całkowitą podaż w zysku wraz z podażą ostatnio aktywną +7 lat temu, która może być uznana za utraconą lub nieaktywną.

Obecnie 3,7 mln Bitcoinów było nieaktywnych powyżej 7 lat, co stanowi 34% obecnej podaży w zysku.

Odejmując od podaży w zysku 🟠 nieaktywną podaż, możemy obliczyć skorygowany odsetek podaży w zysku 🔵. Uzyskany w ten sposób wykres pokazuje, że w najniższym punkcie danego cyklu dostosowany odsetek podaży w zysku tendencję do spadku do około 39%, jednak z podobnym wnioskiem - w poprzednich cyklach było gorzej.

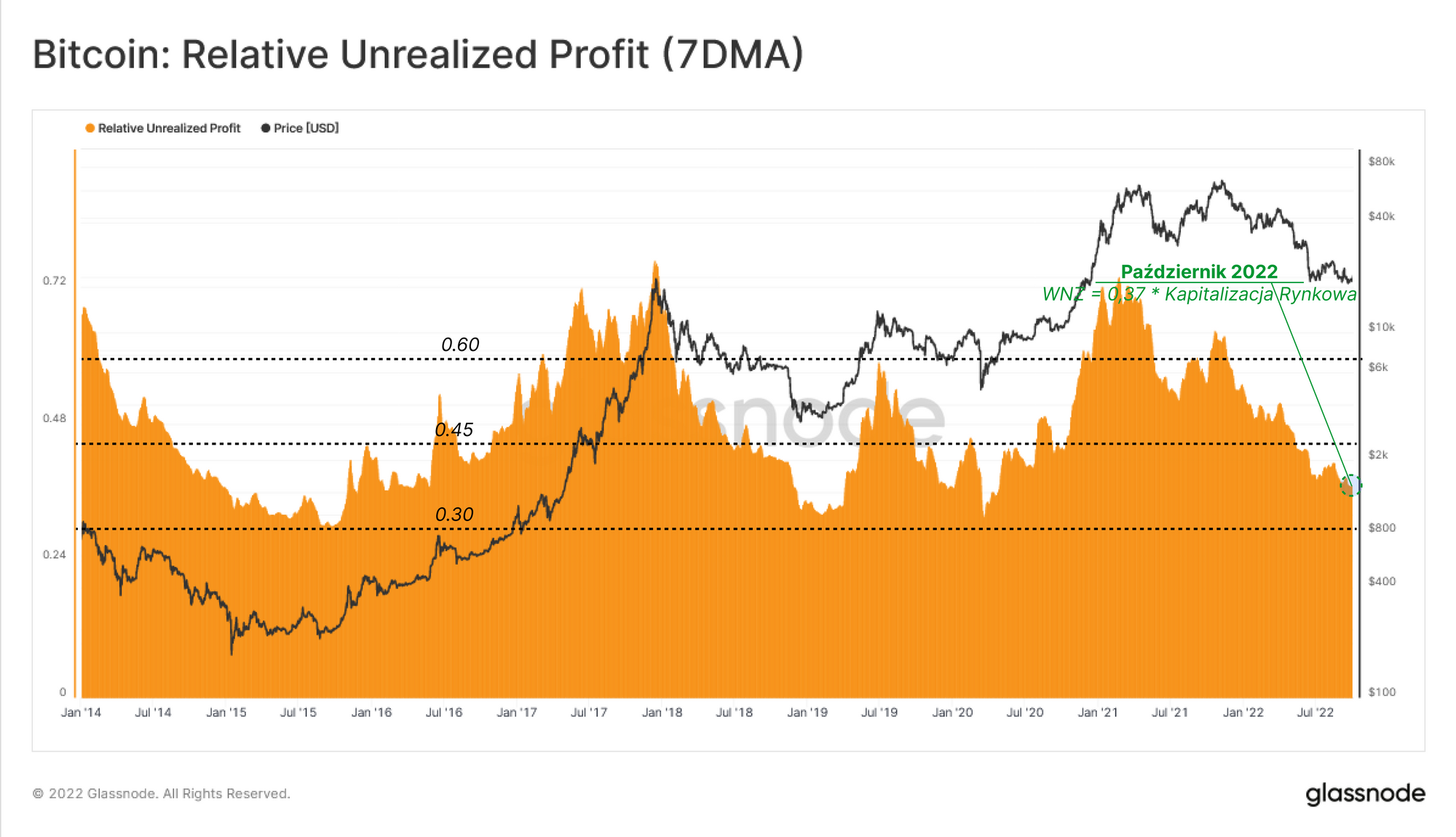

Intensywność domniemanego stresu finansowego pozostałych inwestorów można prześledzić za pomocą wskaźnika Względnego Niezrealizowanego Zysku. Ten wskaźnik mierzy znormalizowany całkowity zysk wszystkich coinów w podaży, który w każdym cyklu dostosowuje się do wzrostu przepływu kapitału za pomocą Bitcoina.

Analiza danych historycznych pokazuje, że gdy łączny niezrealizowany zysk zmniejsza się do ~30% kapitalizacji rynkowej, duża część presji sprzedażowej zostaje złagodzona (wyczerpanie puli sprzedających). Spadek notowań trwający od listopada 2021 r. spowodował także spadek tego wskaźnika do 0,37, co odzwierciedla znaczący, ale nie tak bolesny wynik, jak poprzednie dna.

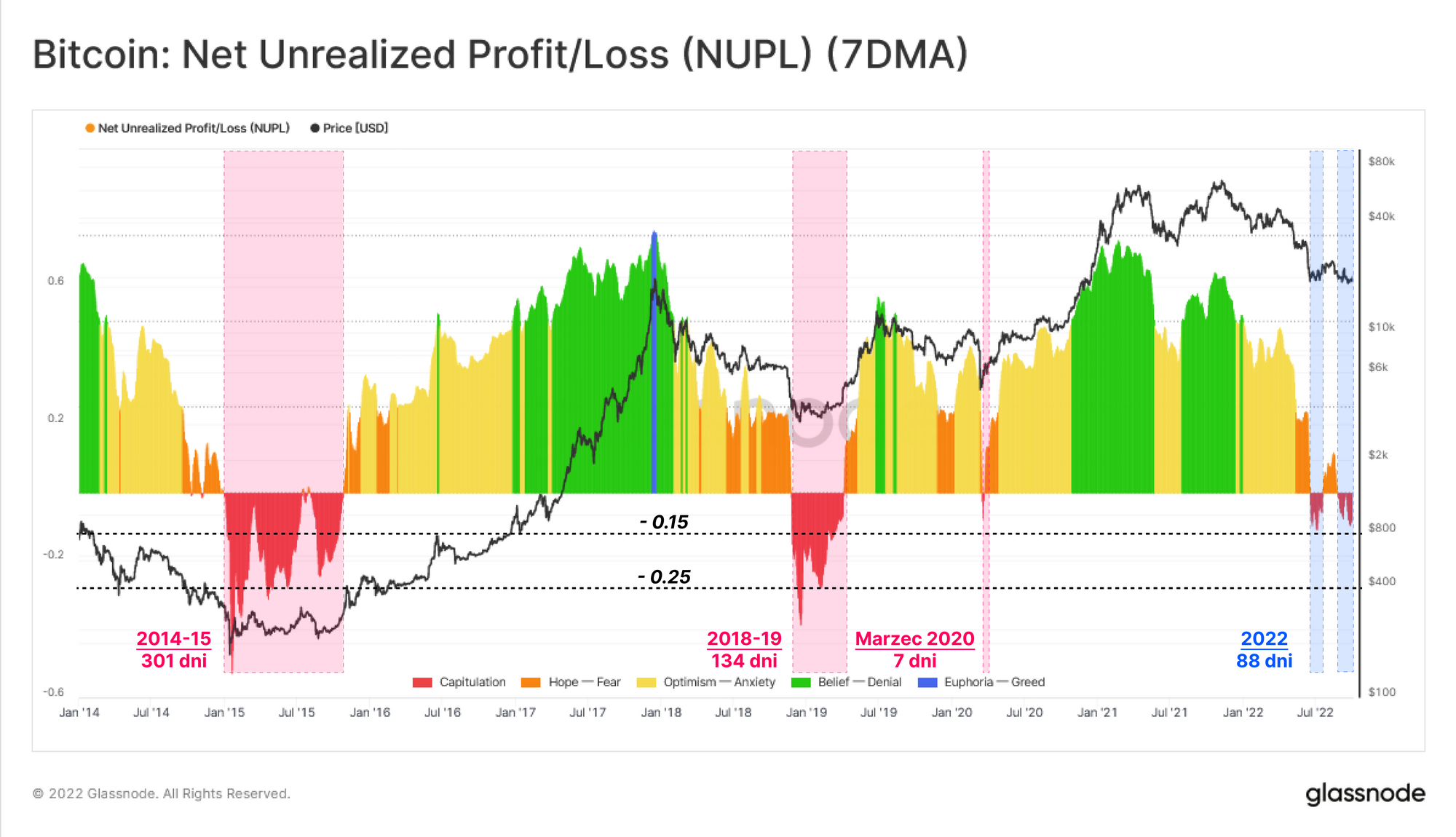

Niezrealizowany zysk/strata netto (NUPL) to wskaźnik, który odwzorowuje różnicę między niezrealizowanym zyskiem, a stratą jako proporcję kapitalizacji rynkowej. NUPL uwzględnia zarówno stratę, jak i zysk w podaży w różnych fazach cyklu rynkowego.

Od początku czerwca NUPL spadał dwukrotnie do skompresowanego i ujemnego zakresu od 0% do -15%, spędzając tam do tej pory łącznie 88 dni. Z perspektywy porównawczej NUPL spadał do poziomów niższych niż -25% w poprzednich cyklach i pozostawał ujemny przez okres od 134 dni (2018-19) do 301 dni (2014-15).

Należy zauważyć, że dołki cykli NUPL również stopniowo rosły w wyniku zarówno utraconych, jak i długo HODLowanych coinów.

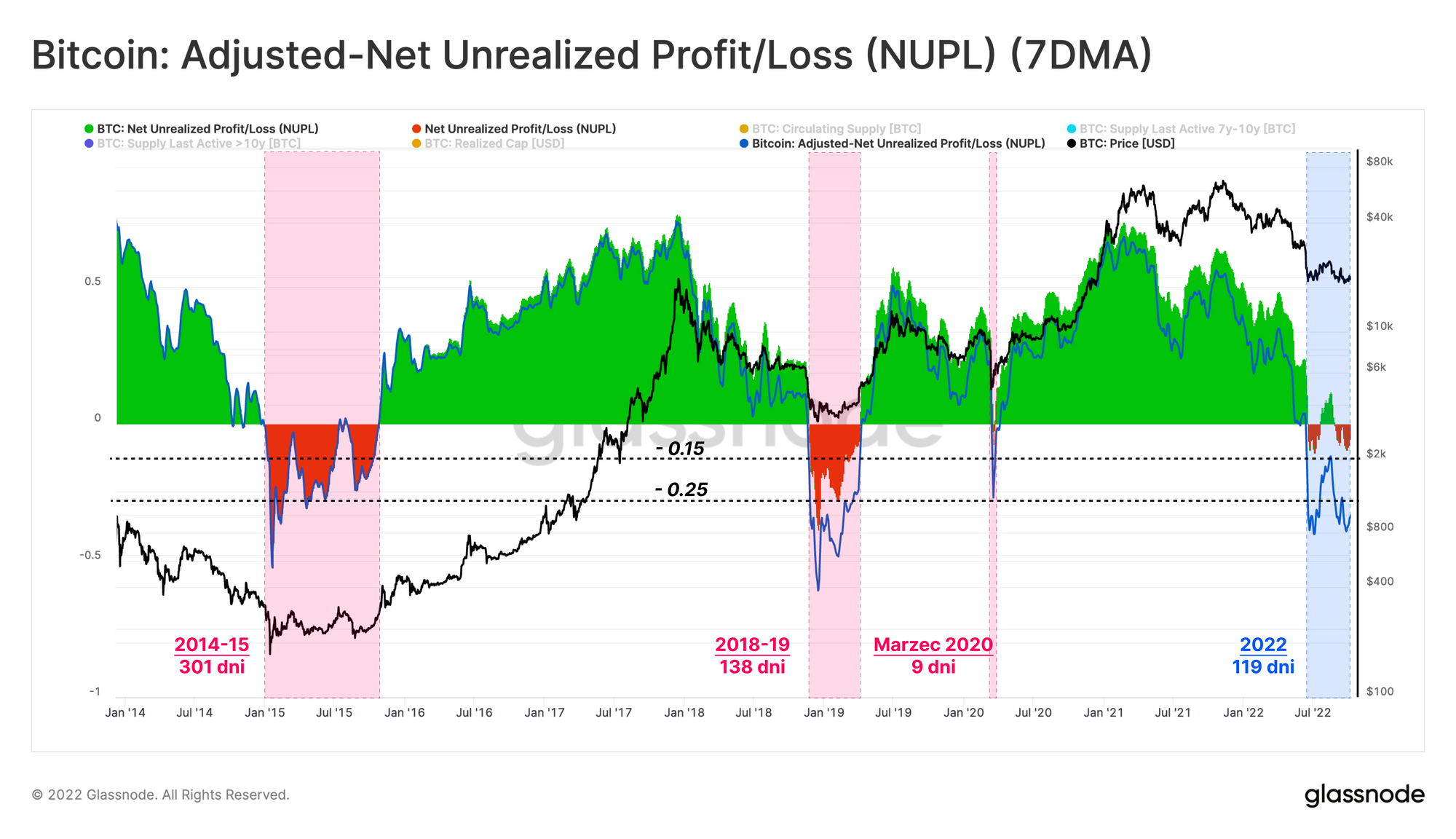

Następnie możemy zastosować tę samą metodologię, za pomocą której dostosowano Odsetek Podaży W Zysku dla wskaźnika NUPL. Koryguje to udział nieaktywnej podaży, dając wykres Skorygowanego Niezrealizowanego Zysku/Straty Netto (aNUPL) 🔵.

Kluczową obserwacją wynikającą z tej modyfikacji wykresy jest fakt, że eliminując wpływ coinów w wieku >7 lat (nieaktywna podaż), aNUPL notuje wartości poniżej zera już od 119 dni, co jest porównywalne z czasem trwania poprzedniej fazy formowania dna bessy .

Również najniższa wartość odnotowana przez aNUPL w obecnej bessie (-39%) spadła poniżej progowego poziomu -25%, co wskazuje na dotkliwość utrzymującej się niedowartościowanej struktury rynku.

Dystrybucja bólu i zysku

Po ocenie intensywności stresu finansowego możemy teraz zbadać jego rozkład zarówno wśród inwestorów długoterminowych (LTH), jak i krótkoterminowych (STH). Analiza ta ma na celu zidentyfikowanie powtarzalnych wzorców strukturalnych rynku podczas bessy.

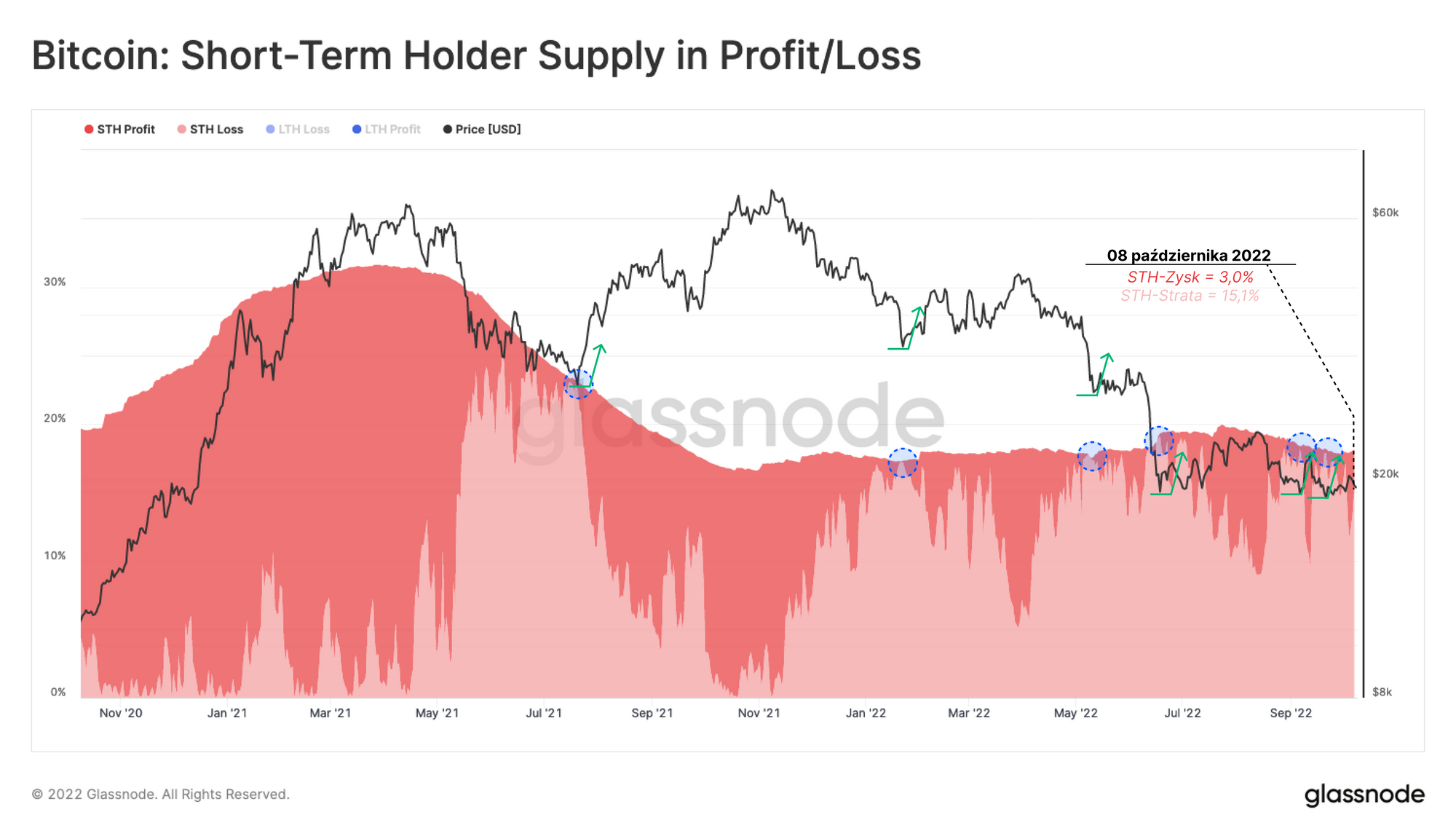

Patrząc na Podaż W Zysku/Stracie inwestorów krótkoterminowych, widzimy wiele przypadków, w których korekty notowń ulegały zatrzymaniu, ponieważ cała (>99%) podaż inwestorów krótkoterminowych wpadała w stratę 🔵. W chwili obecnej 18,1% całkowitej podaży jest w posiadaniu STH, a 15,1% posiada niezrealizowaną stratę. Pozostaje więc tylko 3% podaży w posiadaniu STH będącej zysku, która po tak długim trendzie spadkowym prawdopodobnie zbliża się do wyczerpania puli sprzedających.

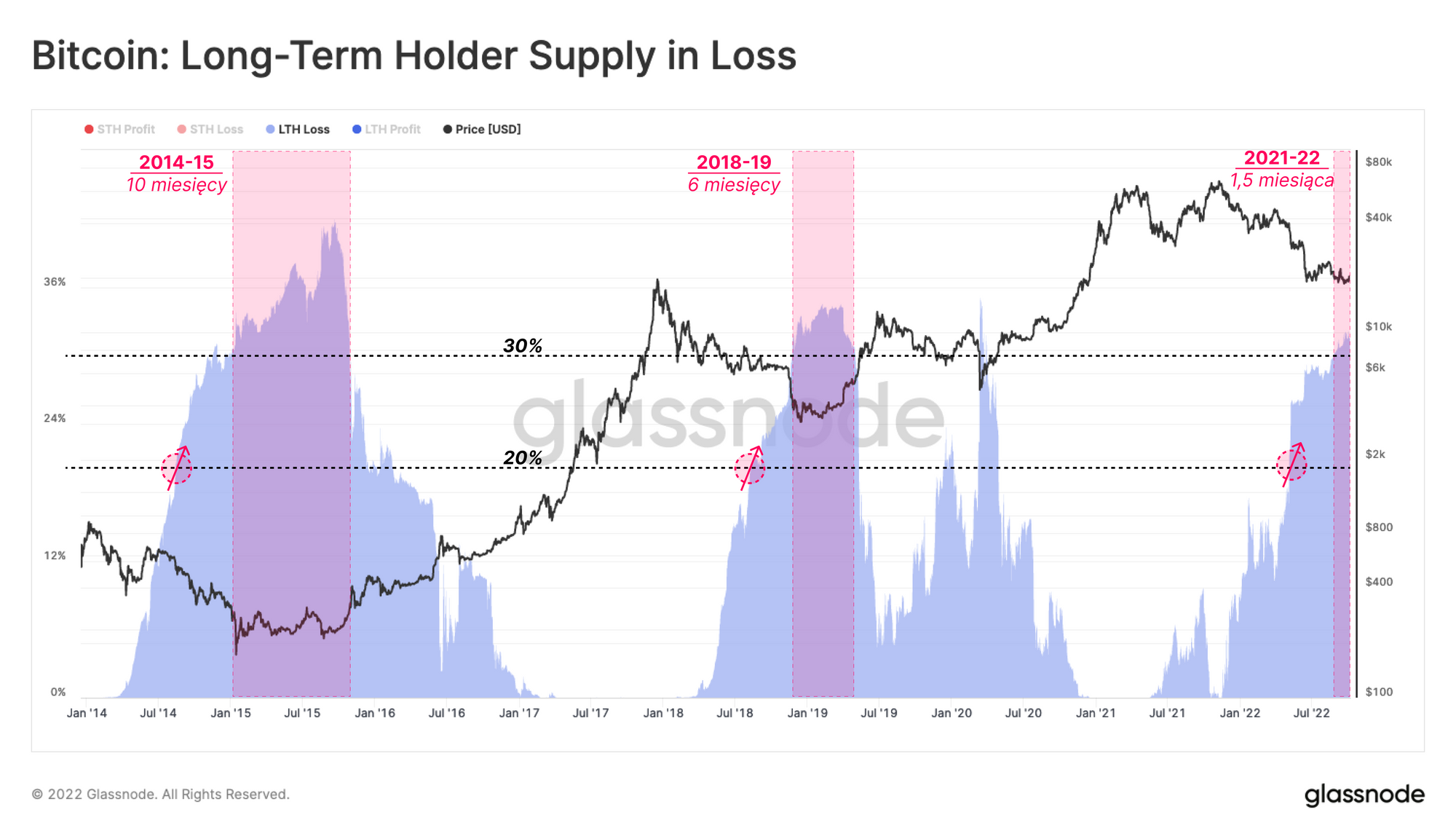

Analiza wskaźnika podaży w stratach inwestorów długoterminowych sugeruje, że w punktach, w których stratna podaż LTH przekracza 20% całkowitej podaży 🔴, prawdopodobieństwo kapitulacji wśród tego typu inwestorów osiąga szczyt.

Przy ponad 31% podaży LTH w stracie 🟥, jest coraz bardziej prawdopodobne, że rynek ten etap ma już za sobą, co również sugeruje podobny stan do wcześniejszych formacji dna. Rynek znajduje się w tej fazie od 1,5 miesiąca, a poprzedni cykl trwał od 6 do 10 miesięcy.

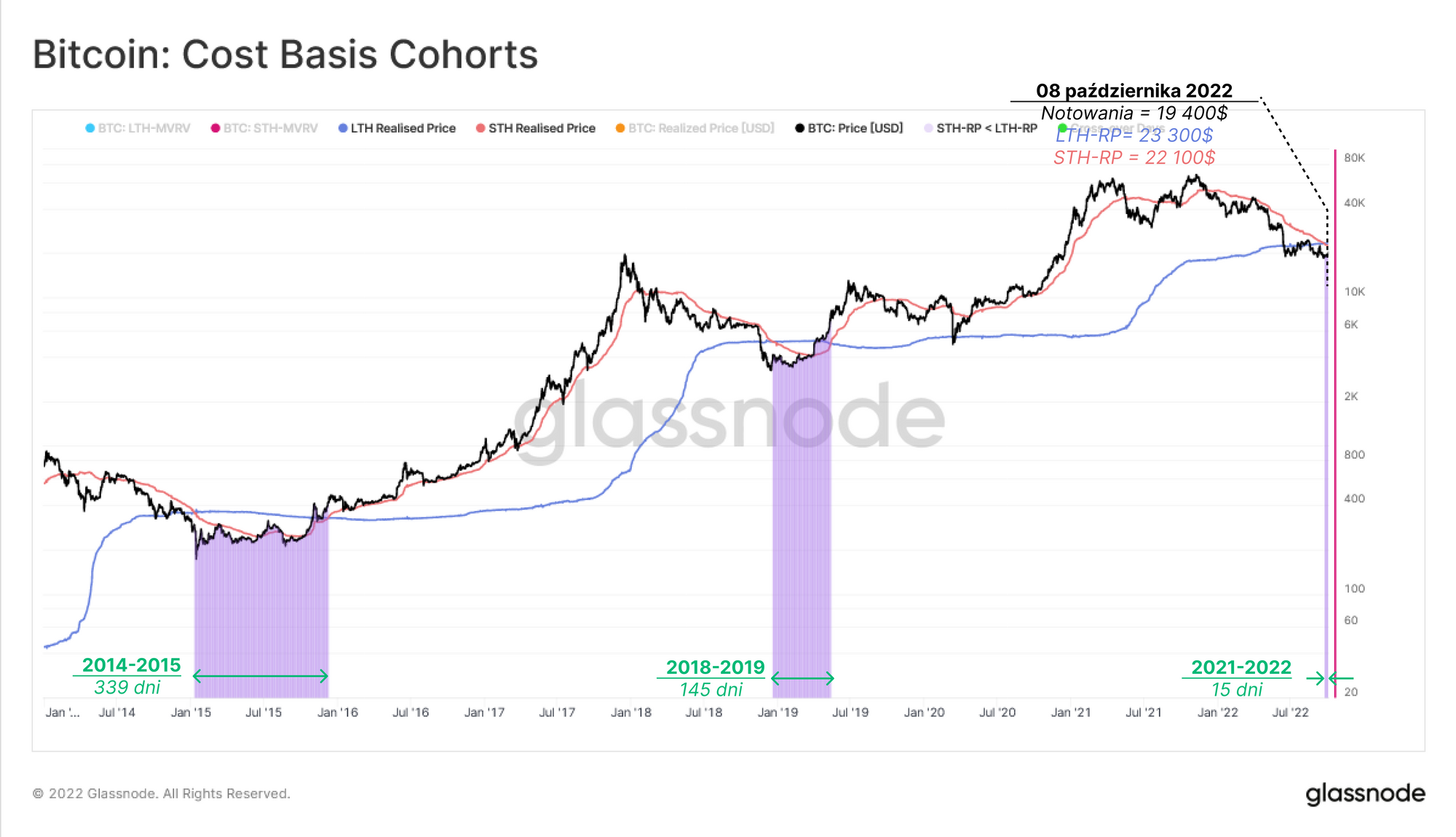

Na koniec możemy porównać średnią cenę kupna coinów grupy STH 🔴 z inwestorami LTH 🔵, aby przybliżyć względne poziomy stresu. Jak omówiono w newsletterze z 37. tygodnia, ciągły spadek notowań podczas przedłużającej się bessy powoduje, że poziom STH Realized Price spada poniżej LTH Realized Price 🟪.

Taka struktura rynku wskazuje okresy, w których średni koszt nabycia w ciągu ostatnich 155 dni jest niższy niż średni koszt bazowy LTH. Innymi słowy, ci, którzy dopiero wchodzą na rynek, mają lepszy koszt bazowy niż ci, którzy przetrwali miesiące zmienności.

Jest to bezpośrednim wynikiem kapitulacji LTH, podczas której coiny zakupione u szczytu cyklu są wyprzedawane i zmieniają ręce po znacznie niższych cenach.

Dwa tygodnie temu rynek ponownie wkroczył w ten etap i w odniesieniu do poprzednich bess, poprawa sytuacji rynkowej trwała od 145 do 339 dni. Koszt bazowy LTH wynosi 23 300$, a STH 22 100$. Wyznacza to kluczową strefę cenową, w której początkowo można oczekiwać oporu, ale następnie potencjalnie wsparcia, jeśli notowania wykroczą poza ten obszar.

Podsumowanie i wnioski

Notowania Bitcoina wykazały ostatnio niezwykłą siłę względem bardzo niestabilnego tradycyjnego rynku. Kilka makrowskaźników wskazuje, że inwestorzy Bitcoina ustalają coś, co może być dnem bessy o licznych podobieństwach do dołków z poprzednich cykli.

Rentowność sieci nie osiągnęła jeszcze tego samego poziomu bólu finansowego, co w poprzednich cyklach, jednak korekta o utracone i długo HODLowane coiny może wyjaśnić znaczną część tej rozbieżności.

Pod wieloma względami wiele wskaźników sieciowych, struktury rynku i wzorców zachowań inwestorów stawia kropkę nad „i” wskazując podręcznikowe dno bessy. Podstawowym elementem, którego brakuje, jest czas trwania tego procesu, a jak sugeruje historia, droga do pełnego „uzdrowienia” rynku może zająć jeszcze kilka miesięcy.

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.