Post-Shanghai: Lo Que Pasó Realmente

Ya estimamos el posible impacto económico del desbloqueo de ETH tras la actualización Capella. Vamos a examinar lo que sucedió en realidad con los 1.55M de ETH retirados y cómo se ha reestructurado el capital entre stakers, proveedores de servicios de staking y algo de presión vendedora.

El 12 de abril de 2023, el network de Ethereum ejecutó una gran actualización con la bifurcación dura Shangui/Capella, que permitió la retirada del ETH en staking del mecanismo de consenso por Prueba de Participación. Después de más de dos años, los stakers finalmente han podido recibir sus recompensas acumuladas, salir de sus posiciones de staking, o efectuar cambios en la composición de su staking.

Al contrario de lo que se creyó popularmente, el mercado de Ethereum no se ha visto afectado por los fondos que han recuperado su liquidez tras la actualización. En su lugar, en la semana posterior el precio escaló hasta los 2.110$, justo antes de retroceder hasta los 1.920$, algo seguramente debido al declive generalizado que atraviesa en estos momentos el mercado de los activos digitales.

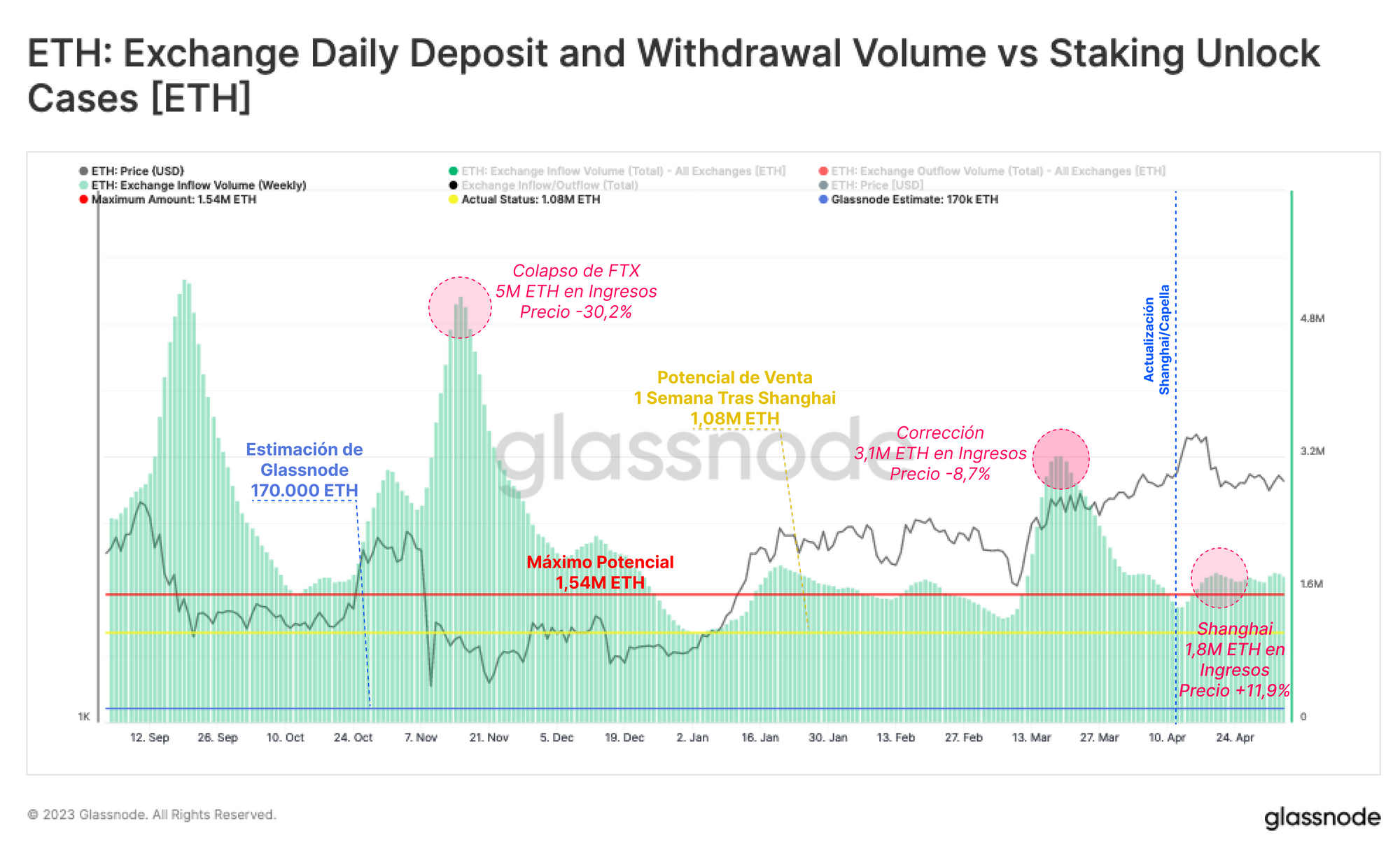

En la entrega de esta semana, vamos a retomar donde lo dejamos en nuestro informe pre-Shanghai en el que tratamos de estimar por adelantado el grado de presión de venta real, que estimamos rondaría los 170.000 ETH. En este informe, vamos a evaluar qué ha estado realmente pasando desde que la actualización tuvo lugar, y nos centraremos en los retiros, los depósitos y en las entidades que están detrás de esos movimientos.

Revaluando Nuestras Predicciones

En nuestro último informe, establecimos tres posibles escenarios sobre lo que podría ocurrir post-Shanghai, estimaciones basadas en nuestro estudio de las características técnicas del sistema por Prueba de Participación, y en la evolución histórica de la industria staking.

La cantidad final de ETH que escapa del staking no está determinada solamente por la demanda de salida, viene además influenciada por dos mecanismos técnicos del propio protocolo: el tipo de retiros y el Límite de Cancelación. En este informe recordaremos brevemente cómo funcionan ambos, aunque en el anterior hay disponible una explicación mucho más detallada (Semana 15).

Estimamos por un lado cuánto stake sería retirado (789.500 ETH) durante la semana posterior a la actualización Shanghai/Capella, y por otro el volumen que probablemente se terminaría vendiendo (170 ETH). Nuestra estimación final sobre la cantidad retirada resultó ser demasiado conservadora, ya que no esperamos que el exchange Kraken ejecutase una fuga de 125.088 ETH durante esa primera semana, todo consecuencia de la presión por parte del SEC para que cerrasen su servicio de staking en Estados Unidos.

Las cantidades finalmente oscilaron entre lo estimado y la máxima cantidad posible. En la primera semana, unas recompensas por valor de 856.000 ETH, más un total de 232.000 ETH terminaron por salir del staking. Los retiros parciales supusieron el 80% de todo el ETH liberado.

Para examinar cuánto de ese stake retirado se ha vendido finalmente, podemos consultar la media semanal de los ingresos a los exchanges en ese mismo periodo de tiempo. Encontramos que no hubo ningún incremento apreciable en el volumen de entrada a los exchanges, con tan solo hasta 1,8M ETH en ingresos durante los primeros 7 días posteriores a la actualización. Son cifras muy inferiores comparado con los grandes acontecimientos de ventas anteriores, quedando más bien dentro del típico patrón que presentan los ingresos a los exchanges normalmente.

En base a esto, se puede decir que efectivamente nuestras expectativas fueron precisas, al menos en lo que respecta a que la presión de venta que generaría Shanghai no conllevaría un aumento desmesurado del volumen operado intradía.

Del Escape de Stake al Exceso de Recompensas

La actualización permite dos tipos de retiros: parciales o completos. Con los retiros parciales, las recompensas acumuladas de cada validador se retiran y transfieren automáticamente a la cuenta de su dueño ubicada en la red principal de Ethereum cada 1,5 días. Los retiros completos suceden cuando un staker decide finiquitar totalmente su validador(es) y retirar todo el capital de ETH en staking.

Para iniciar un retiro completo, el staker debe firmar manualmente una solicitud de salida, entrar en la cola de salida y esperar en torno a 1 día antes de que se retire su ETH a través del mismo proceso automático que dura 4,5 días en completarse. Además de las salidas voluntarias, también hay salidas forzadas llamadas expulsiones.

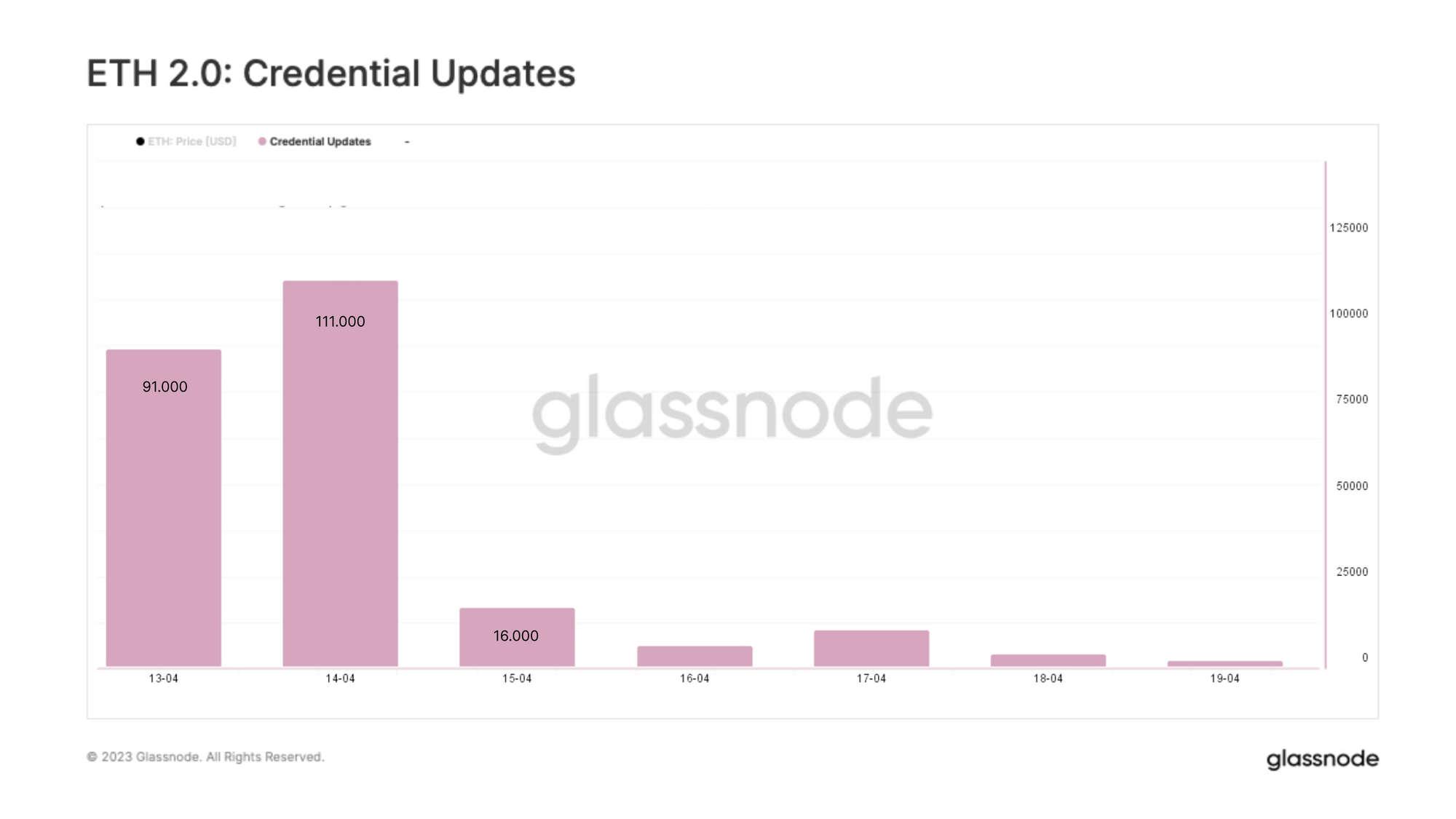

Para recibir las recompensas de la reserva de staking, se ha necesitado que cerca de 300.000 stakers actualicen sus credenciales de retiro. En la primera semana, se actualizó el 85% de todas las credenciales que faltaban, y sólo en los dos primeros días se actualizaron más de 200.000. Actualmente, habiéndose actualizado el 98% de las credenciales, estamos más cerca de la cantidad máxima.

Como resultado, el proceso de retiro tanto parcial como completo tarda casi 4,5 días, que es el lapso de tiempo implícito dentro del propio diseño del protocolo. Para acceder a una explicación más detallada al respecto, por favor dirígete a nuestro informe anterior.

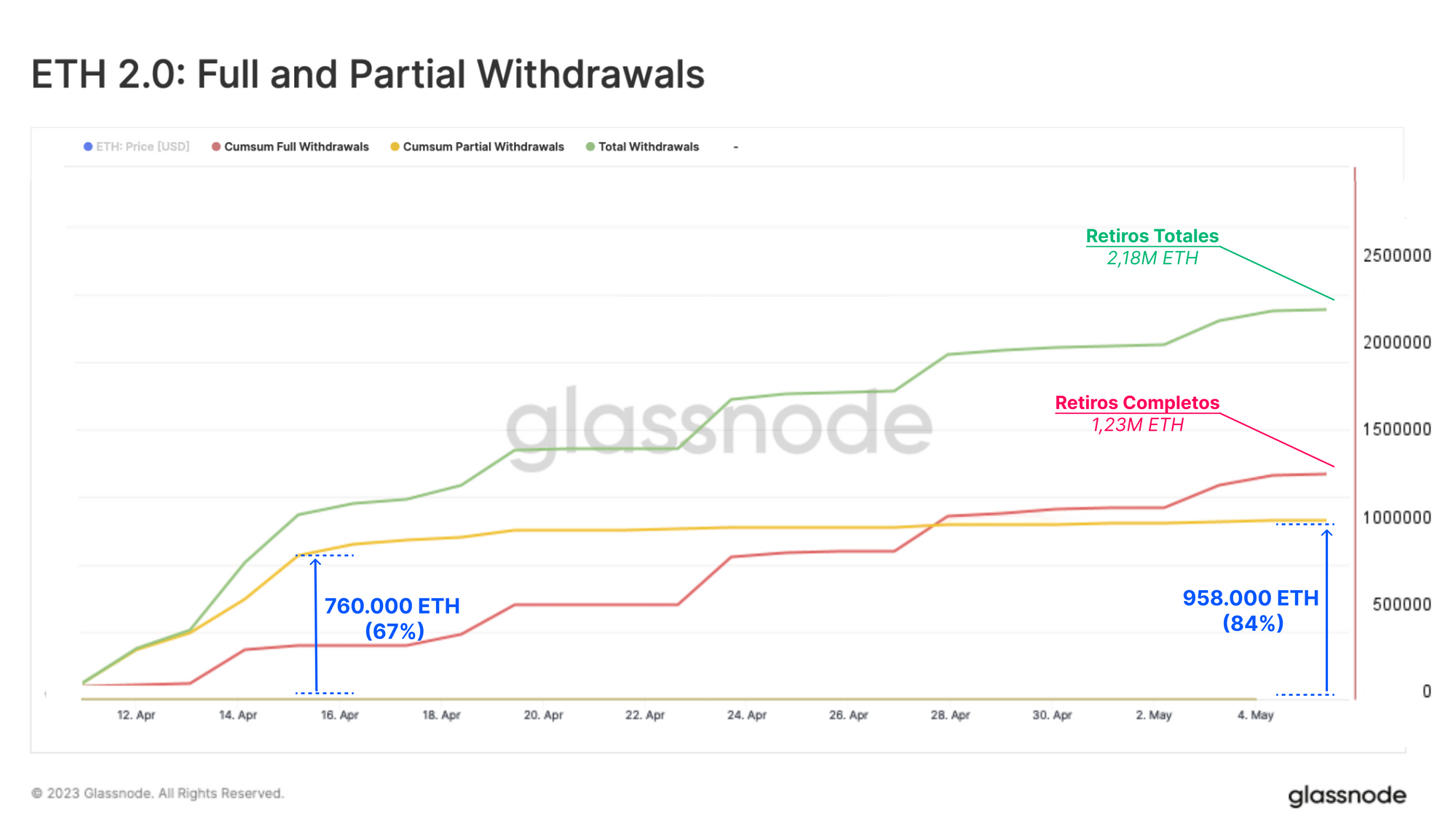

En un principio, el ETH saliente del staking estaba en su mayoría compuesto de retiros parciales, ya que todas las recompensas acumuladas se liberaron a la vez. Hoy en día, ya se ha retirado el 84% de todas las recompensas de staking, y al 16% restante le falta actualizar sus credenciales.

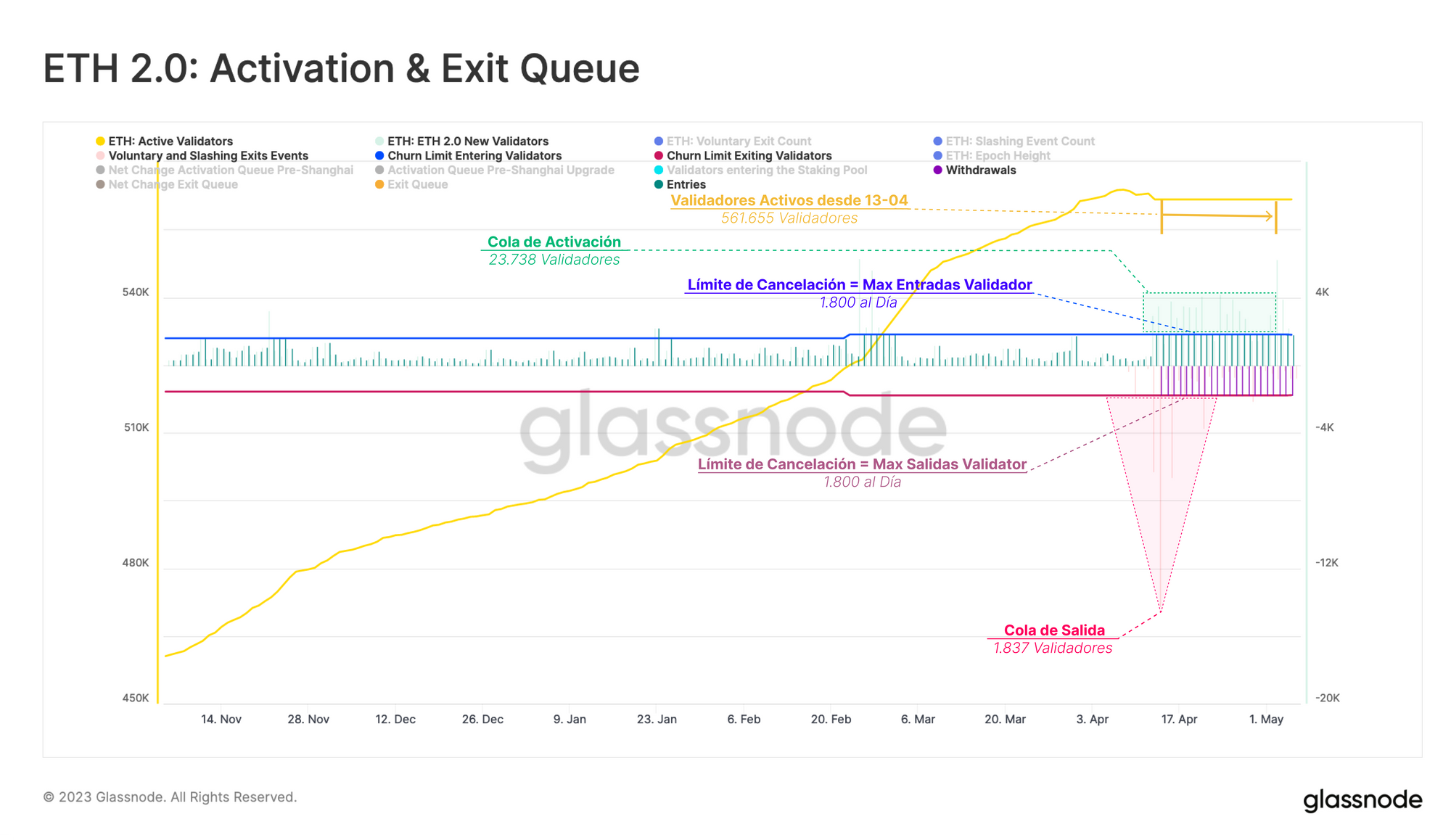

La cantidad de retiros completos viene determinada por el número de validadores que abandonan, que a su vez está capado por el Límite de Cancelación. Ese límite se encuentra actualmente en los 1.800 validadores (54.600 ETH), y se aplica a los validadores que entran y a los que salen por igual.

Después de la actualización, la demanda por salir ascendió inmediatamente al máximo permitido, alcanzando la cantidad de retiros máxima de 57.600 ETH. Desde el 28 de abril, la suma acumulativa del stake saliente superó a las recompensas ya retiradas. Es algo interesante, ya que muchos analistas se centraron sobretodo en que la principal presión de venta de ETH provendría de las recompensas, sin embargo los retiros totales han superado a los parciales en cuanto a volumen se refiere.

Reencontrando el Equilibrio

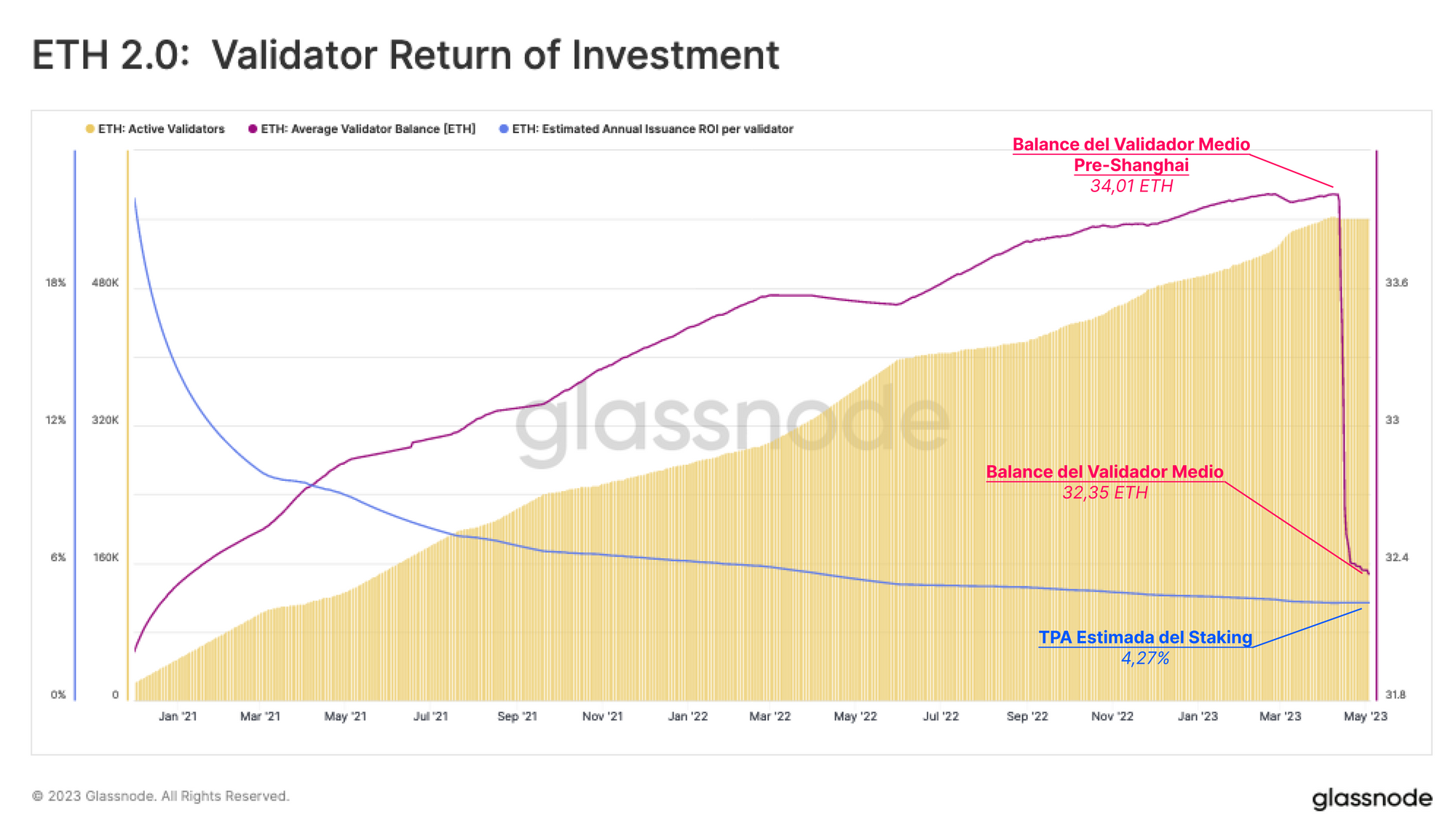

La tasa porcentual anual (TPA) de validadores estimada está inversamente correlacionada con el número de validadores activos. Dado que ahora mismo hay 561.000 validadores en la reserva de staking, la TPA estimada es del 4,27%.

El protocolo staking limita el balance efectivo máximo a 32 ETH, lo que significa que las recompensas se añadían al balance del validador y no podían reubicarse hasta que llegase la actualización. Por ello, el balance medio por validador antes de la actualización había ascendido hasta los 34 ETH, dejando 2 ETH inactivos en términos prácticos.

Tras la actualización y la primera ronda automática de retiros de recompensas, el balance medio ha regresado a los 32,39 ETH, donde esperamos que se mantenga a partir de ahora, ya que las recompensas se van a ir transfiriendo automáticamente a las cuentas de sus respectivos stakers.

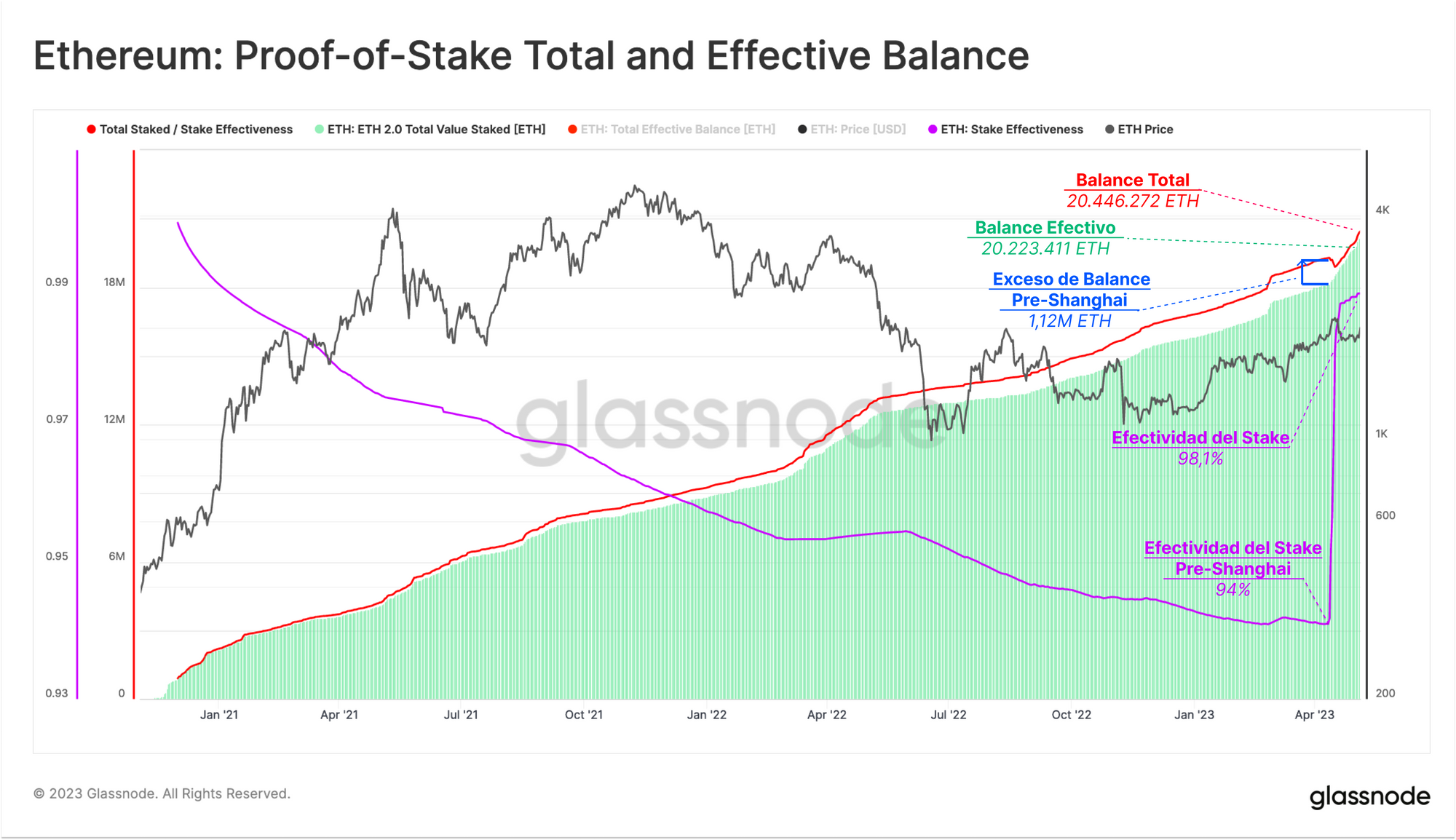

La transferencia regular de estas recompensas de vuelta a la red principal de Ethereum va a servir para aumentar la efectividad del staking. El balance ineficiente se ha reducido de 1,12M ETH en la era Pre-Shanghai, a los 223.000 ETH de hoy, provocando que el 98,1% del stake se esté ahora empleando para asegurar el funcionamiento del network.

El Rastro del Stake Saliente

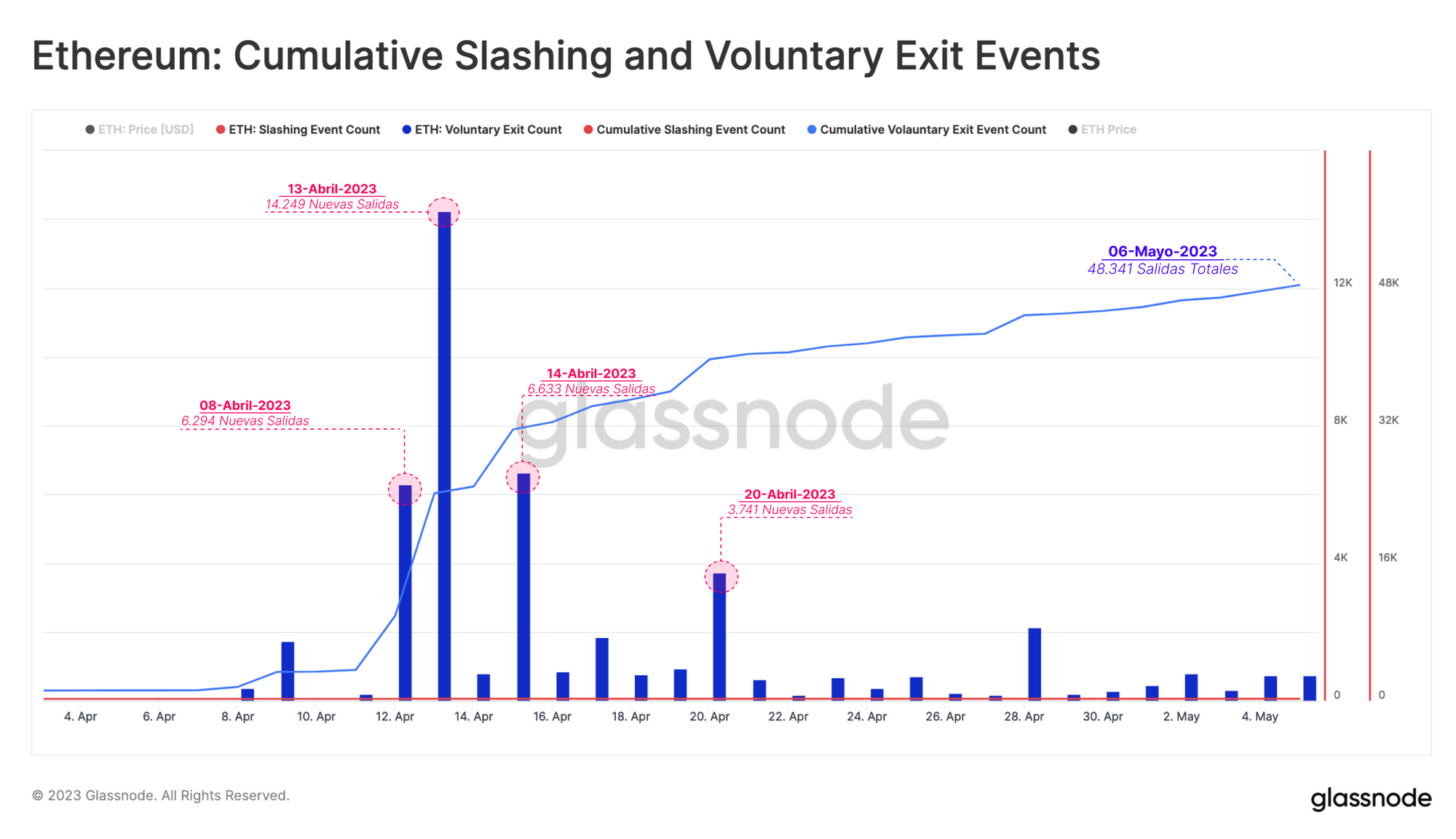

Hoy por hoy, un total de 48.341 validadores han abandonado, unos 1.55M ETH (2.930M $). No es de extrañar que el día después de la actualización Shanghai/Capella hubiese una fuga de 14.249 validadores, la mayor fuga diaria hasta la fecha. Tras alcanzar este pico, las salidas se redujeron rápidamente, quedándose entre las 300 y 700 al día.

También hubo un incidente en el que 11 validadores fueron expulsados poco después de la actualización, algo atribuido a un error humano por parte del operario de uno de los nodos de un proveedor de staking líquido, Lido.

En el otro lado de la ecuación, encontramos más de 23.000 validadores en la cola de entrada a la espera de ser activados, mientras que la cola de salida se ha reducido hasta apenas los 1.837. Al fijarnos en las dos filas distintas, vemos que los eventos con mayores salidas se ven eclipsados por los nuevos depósitos, lo que concluye en un cambio neto de cero en el recuento de validadores activos.

No obstante, debido al límite impuesto en las salidas, en combinación con la constante llegada de nuevos participantes al staking, esperamos que en un futuro cercado se produzca un aumento neto en el recuento de validadores. Esta cifra tan elevada de nuevos depósitos a la reserva de staking explica además en parte por qué no se ha producido finalmente una presión de venta considerable.

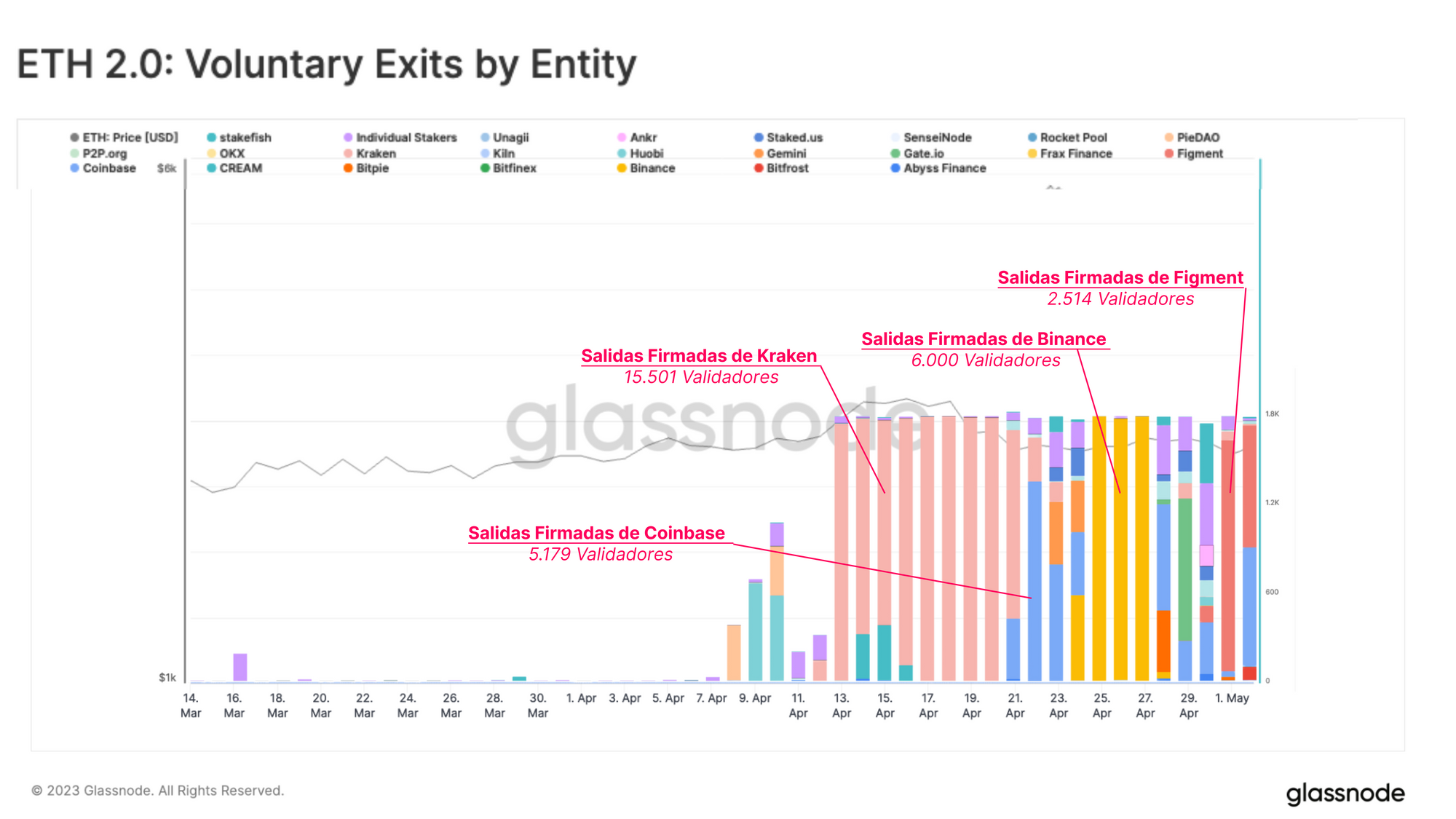

Al analizar la composición del stake saliente, sin tener en cuenta las salidas forzadas, observamos que la mayoría de salidas se han producido desde exchanges centralizados que ofrecen servicios de staking.

Sólo Kraken ha retirado 15.501 validadores, equivalentes a 496.000 del 1,55M total de ETH que ha escapado (32%). Le sigue Binance con sus 6.000 validadores desactivados, Coinbase con 5.179, Figment con 2.514 y Gate.io con 1.000 validadores. El resto de exchanges tuvieron menos de 1.000 salidas. Cabe mencionar que Lido aún no ha habilitado las salidas.

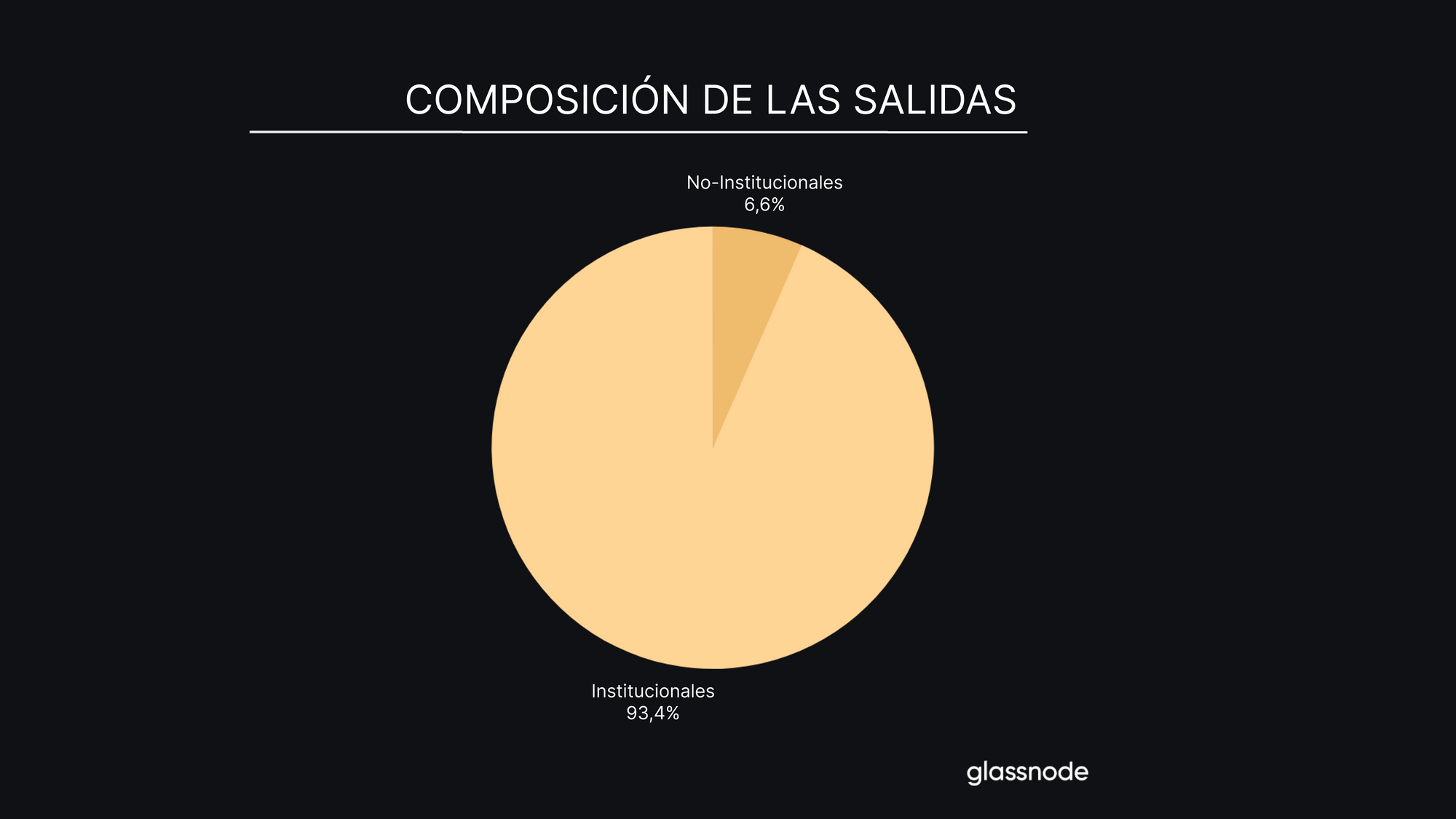

De las 48.341 salidas voluntarias, tan solo 2.561 (6,6%) han corrido de cuenta de stakers no asociados a los proveedores de servicios de staking centralizados.

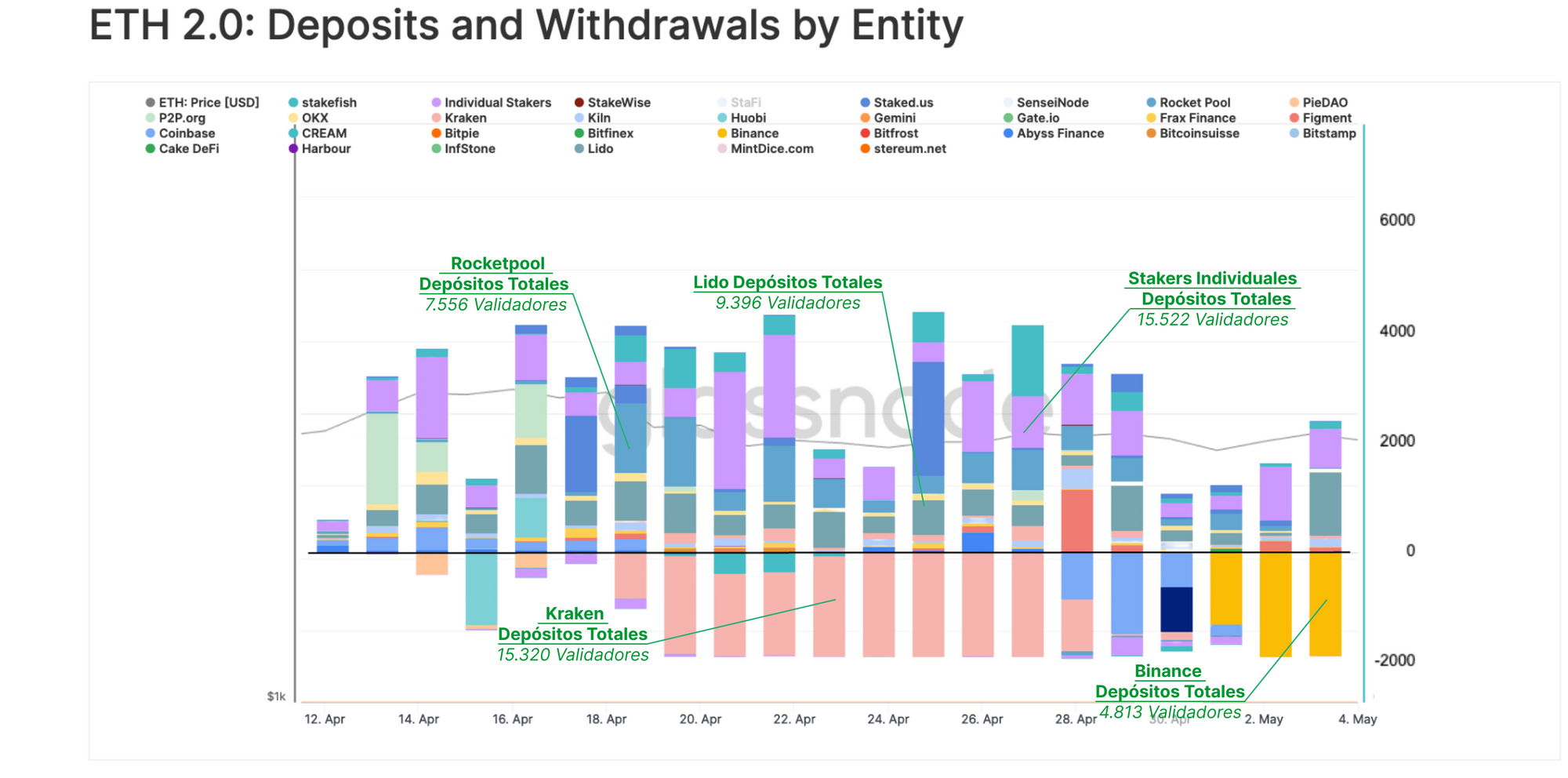

Sorprendentemente, un gran número de depósitos llegó de la mano de stakers individuales (15.522 validadores). Esto evidencia nuestras observaciones anteriores sobre cómo este grupo tiende a mostrarse más activo en los momentos más importantes. También encontramos un flujo continuo de depósitos provenientes de Lido que sugiere que se mantiene una alta demanda por los tokens de derivados de su staking líquido.

(Hay que tener en cuenta que los retiros que muestra la siguiente gráfica están desplazados en el tiempo, basándonos en nuestras estimaciones de cuándo se recibieron los fondos en la red principal en función de la duración de la cola de salida, periodo de retiro y proceso de retirada).

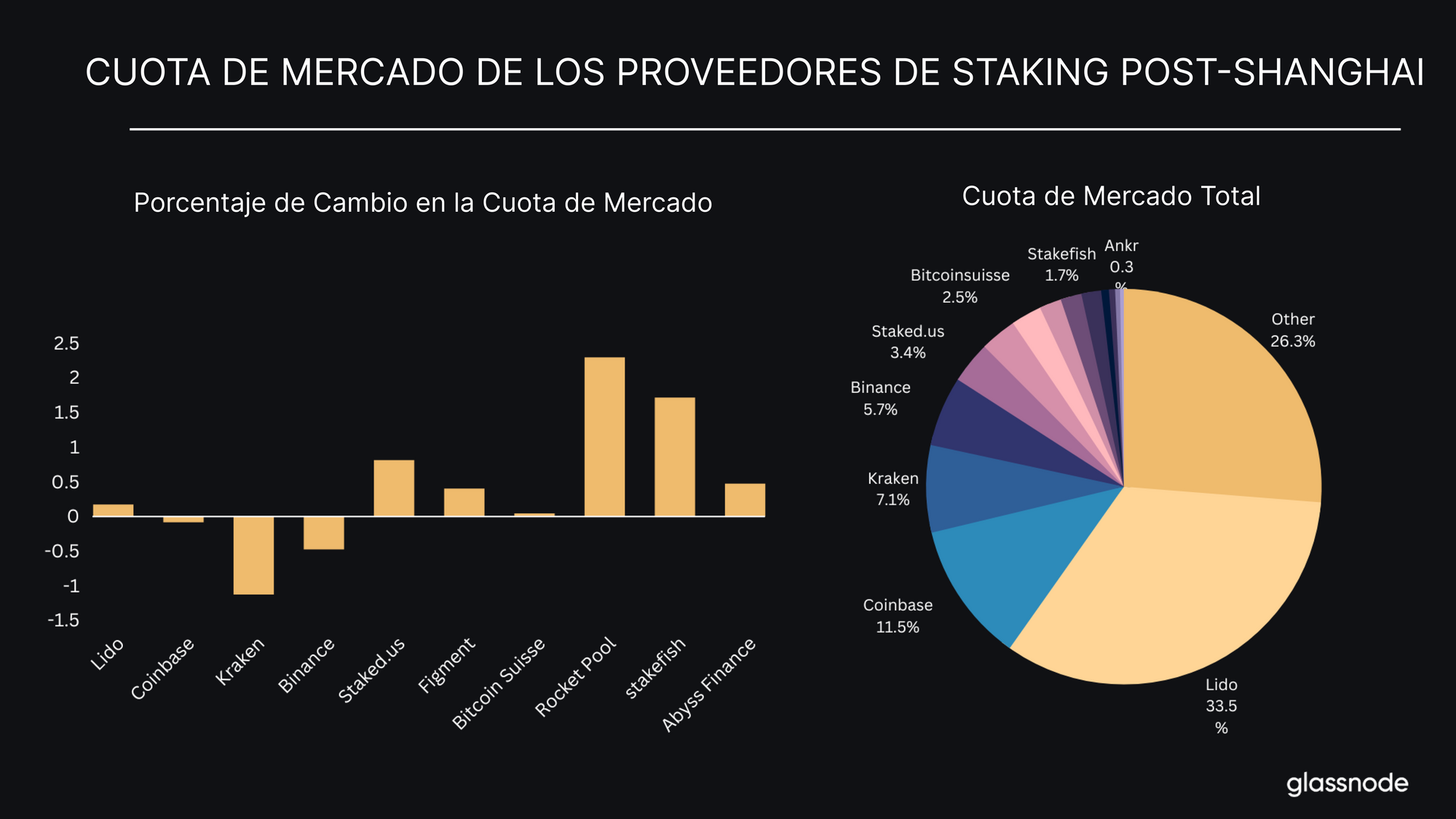

A pesar del aumento de actividad en torno a los validadores que salen y entran, la composición agregada de la Reserva de Staking permanece casi sin alteraciones. Kraken, el proveedor de staking que ha tenido mayor escape de validadores, redujo su staking total sólo en un 1,1%, mientras que Binance lo redujo en un 0.5%. Rocket Pool ha sido el que más ha ganado, con un 2,3%, y stakefish otro 1,7%.

El proveedor de staking líquido Lido sigue acaparando la mayor cuota de mercado, con su 33,5% de dominancia, seguido de los servicios de staking que ofrecen los exchanges centralizados Coinbase con el 11% y Kraken con el 7,1%.

Resumen y Conclusiones

Desde que se produjo la actualización Shanghai/Capella, se ha retirado del staking una cantidad muy considerable. A parte del evento único en el que se retiraron de golpe todas las recompensas acumuladas, hemos visto cómo más de 48.000 validadores han abandonado la Reserva de Staking de Ethereum, lo que supone que se han retirado un total de 1,55M de ETH.

A pesar de que los stakers ahora pueden recibir las recompensas que han ido acumulando y pueden salir de sus posiciones dentro de la reserva de staking si lo desean, no parece que nada de esto haya tenido un impacto significativo sobre el precio de mercado. Puede que se deba en parte, entre otros factores, a la alta demanda de depósitos que hemos visto reflejada en este mismo periodo, que ha llegado a sobrepasar a la cantidad de ETH que ha salido del stake y se ha distribuido. Se espera que esta tendencia siga su curso en un futuro cercano, dando como resultado un flujo de capital neto positivo hacia la reserva de staking.

Aunque haya aumentado la actividad en lo que concierne a la salida y entrada de validadores, no se ha conseguido alterar apenas la distribución del conjunto de la dominancia de los distintos proveedores de staking.

En términos generales, los resultados de este análisis sugieren que las mecánicas del sistema por Prueba de Participación tanto para validadores entrantes como salientes han funcionado como se supone que debían hacerlo, y el mecanismo de consenso de Ethereum se ha mantenido bastante estable a lo largo de todo este proceso. Con casi toda probabilidad se debe al éxito de estos retos de ingeniería que tanto llevan planeándose, unido a los efectos positivos derivados de la seguridad del network y la economía construida sobre él.