El Letargo de la Volatilidad

El mercado de los activos digitales ha arrancado el año... quedándose dormido. La volatilidad realizada ha descendido a mínimos extremos. Siendo históricamente precedente de movimientos muy explosivos, tanto para rebanar la valorización a la mitad, pero también desencadenar los mercados alcistas.

El mercado de los activos digitales ha arrancado el año... quedándose dormido. Desde la última edición de nuestro informe el 15 de diciembre (Semana 50, 2022), el mercado ha permanecido casi exactamente donde lo dejamos.

Teniendo esto en cuenta, de parte de todo el equipo de Glassnode, esperamos que este descanso con baja volatilidad haya sido refrescante, y os damos la bienvenida de vuelta a la nueva saga de La Semana en el Blockchain de este 2023.

Aunque raramente visto, Bitcoin ha conseguido mantenerse dentro de un estrecho rango de apenas 557$ durante más de tres semanas, dejándonos un precio máximo (16.900$) a tan sólo un 3,4% del mínimo del rango en los 16.400$. Típicamente el tramo de final de año suele ser en general bastante tranquilo para los mercados, y en este caso, la industria de los activos digitales no ha sido ninguna excepción.

En esta primera edición del año, abarcaremos los siguientes temas:

- Volatilidad realizada extremadamente baja, que históricamente ha precedido enormes movimientos del mercado (en ambas direcciones), siendo los ejemplos más recientes los de noviembre del 2018 y abril del 2019.

- Una actividad dentro del blockchain muy decaída en BTC y ETH, que coincide con una volatilidad general muy baja en el mercado, dejándonos una base un tanto frágil para el comienzo del nuevo año.

- Recaídas en la Capitalización Realizada que demuestran cómo el del 2022 ha sido uno de los mercados bajistas más profundos hasta la fecha en lo que respecta a las pérdidas de capital.

🪟 Ve todas las gráficas incluidas en este informe en el Panel de la Semana en el Blockchain

🔔 Las ideas de alerta presentadas en esta edición pueden activarse dentro de Glassnode Studio.

🏴☠️ La Semana en el Blockchain se traduce al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco, Ruso, Árabe, Griego, Vietnamita y Hebreo.

📽️ Visita y suscríbete a nuestro canal de YouTube, o visita nuestro portal de vídeos para más contenido audiovisual y tutoriales sobbre métricas.

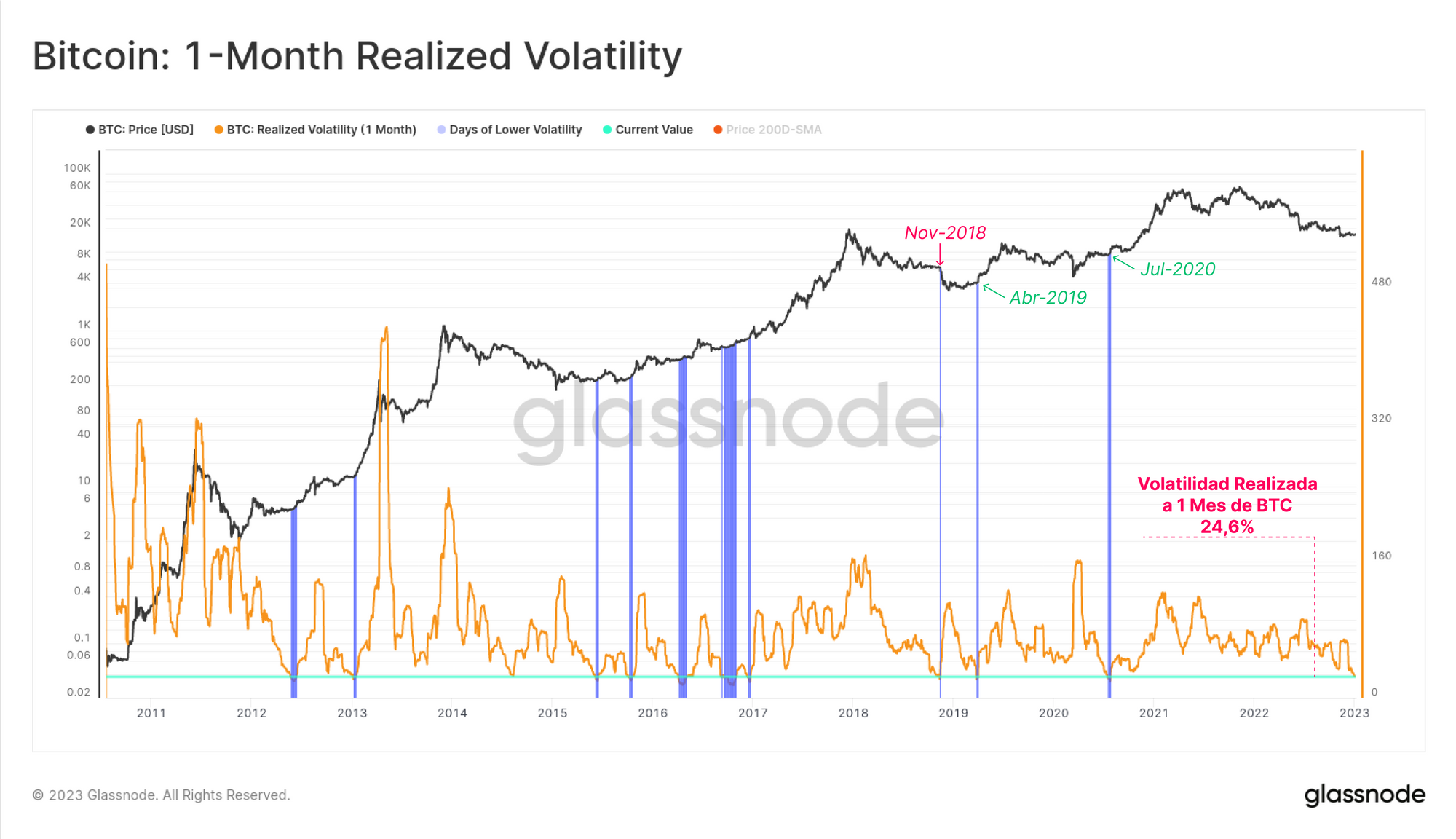

El mercado de Bitcoin es ultraconocido por su gran volatilidad, y a pesar de ello, estas últimas vacaciones han sido excepcionalmente tranquilas. En este último mes la volatilidad realizada ha descendido hasta unos mínimos multi-anuales del 24,6%, y encontramos muy pocas ocasiones en las que se hayan alcanzado niveles similares (resaltadas en 🟦). Aunque, todos estos antecedentes han ocurrido justo antes de que se asentase un nuevo entorno de mercado con una volatilidad muchísimo más elevada, casi siempre con aspiraciones alcistas, y sólo en una ocasión (noviembre del 2018) el mercado se desplomó dramáticamente.

- Inicios del mercado alcista del 2012-13 cuando el precio de Bitcoin rondaba entre los 5$ y los 14$.

- Finales del mercado bajista del 2015 y durante varias de las fases de la carrera alcista del 2016.

- Noviembre del 2018 inmediatamente antes de un desplome de nada menos que del 50% en tan solo un mes.

- Abril del 2019 antes de la carrera alcista que arrancó en los 4.200$ y culminó en 14.000$ hacia el mes de julio de ese mismo año.

- Julio del 2020 durante la fase preparatoria de lo que terminaría siendo la carrera alcista del 2020-21 que despuntó hasta los 64.000$.

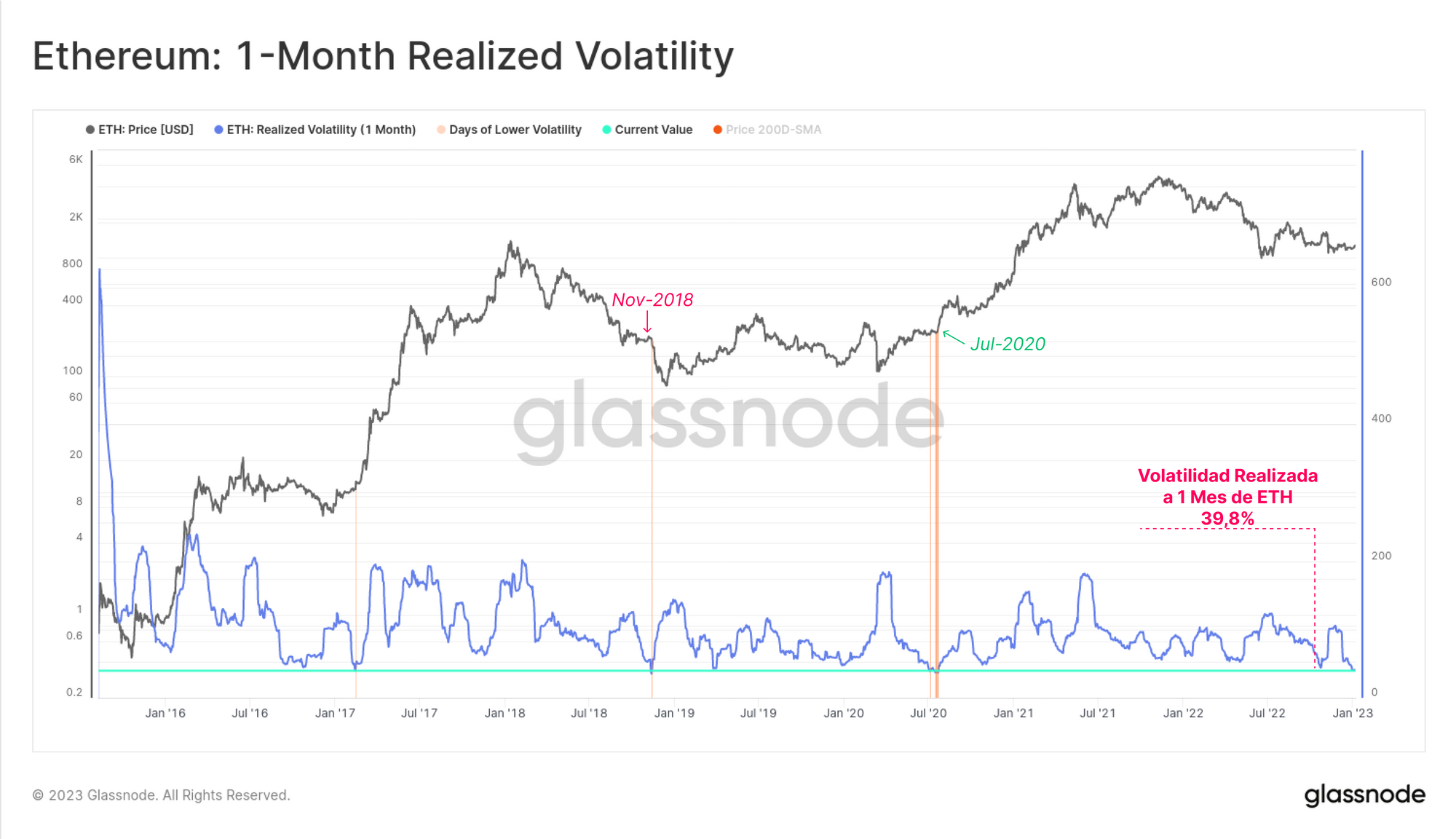

Históricamente hay incluso menos ocasiones así de tranquilas en el mercado de ETH, el cual ha experimentado un colapso en la volatilidad realizada mensual que la ha dejado en un 39,8%. En su caso, todas las veces anteriores con esta clase de volatilidad tan baja han precedido también saltos de volatilidad extremos, siendo los principales ejemplos el de noviembre del 2018 (desplome del -58%) y el de julio del 2020 (carrera alcista del 2020-21).

Una Base de Bitcoin Muy Frágil

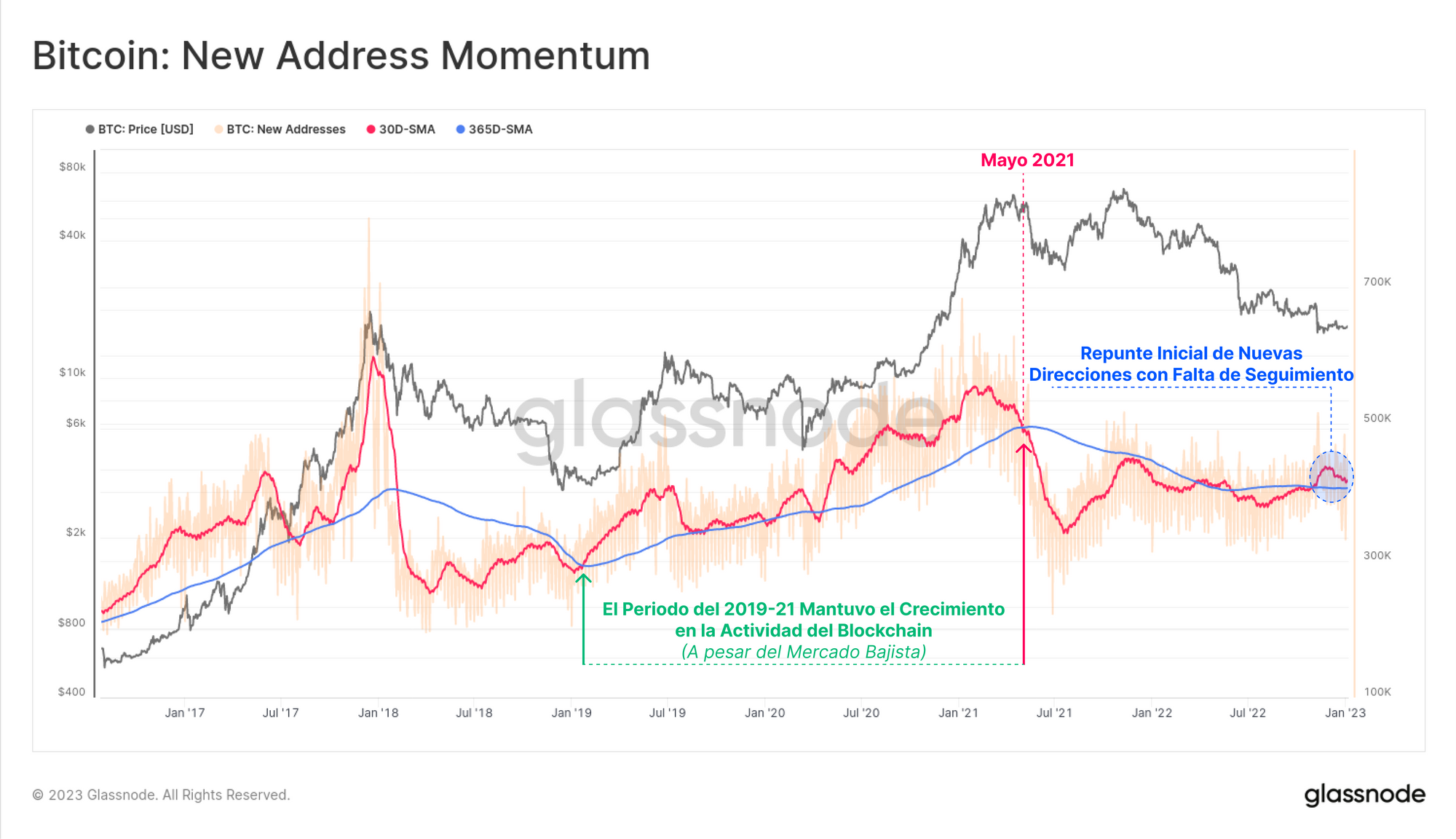

Tornando ahora nuestra atención sobre la actividad del blockchain, nos percatamos de que se produjo un corto repunte en la cantidad de nuevas direcciones de Bitcoin durante el fiasco de FTX, pero la cosa se ha vuelto a tranquilizar desde entonces. La media mensual 🔴 de Nuevas Direcciones regresa ahora a la base marcada por la media anual 🔵, signo de que al grado de utilización del network aún le queda emprender una recuperación convincente.

La inercia que muestran las métricas de la actividad del blockchain es una poderosísima herramienta a la hora de monitorizar cómo se van recuperando los aspectos fundamentales del network. El periodo del 2019-20 es un claro ejemplo de ello.

🗜️ Consejo Workbench: Hay disponibles varios indicadores de inercia similares ya construidos en Workbench, bajo la pestaña de Indicadores Económicos

🔔 Idea de Alerta: Nuevas Direcciones (MMS-30D) rompe por debajo de las 405.000/día, podría señalar una deterioro de la actividad dentro del blockchain, y un cambio a inercia negativa.

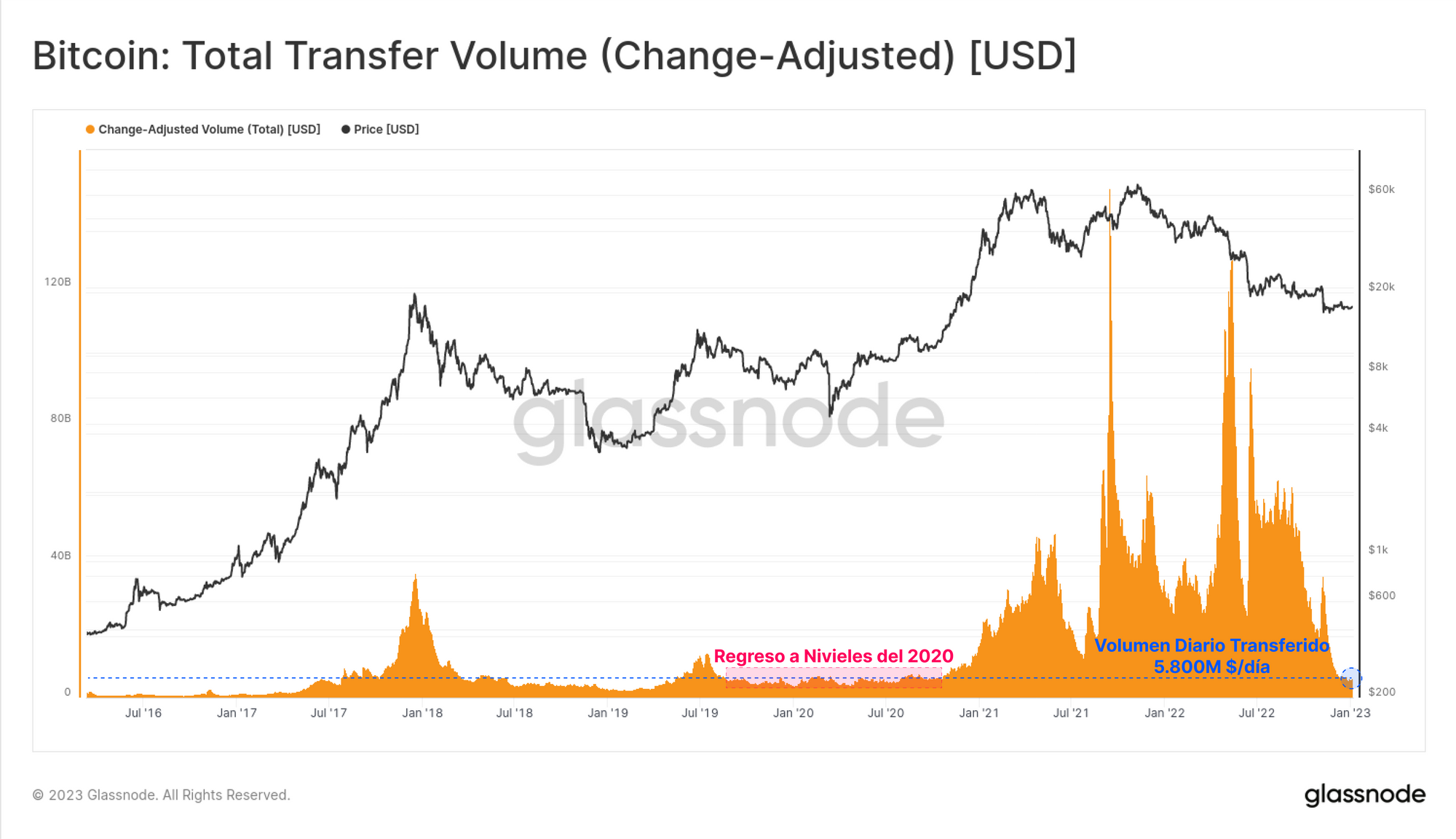

A pesar de este fugad repunte en la actividad de las direcciones, el valor total en términos de dólares americanos que la red de Bitcoin procesa ha seguido cayendo en picado. El volumen transferido a diario se ha desplomado de los ~40.000M $ en los máximos del tercer trimestre del pasado 2022, a contar hoy en día con tan sólo unos 5.800M $ al día.

Son valores que nos devuelven a la clase de volúmenes que veíamos durante la fase pre-alcista del 2020, y es una muestra de que el capital de tamaño institucional ha dejado de fluir por el network.

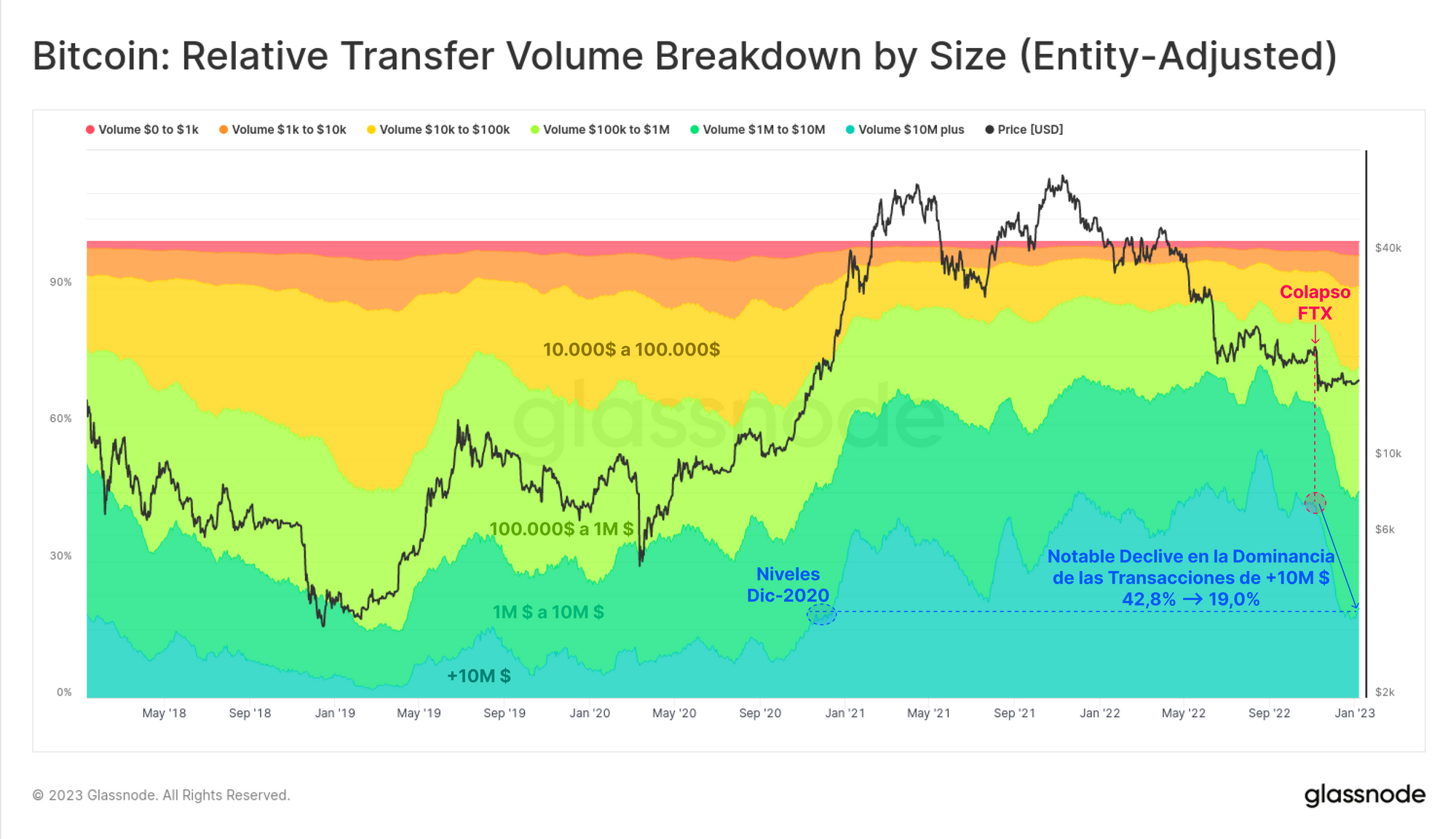

Esto mismo es lo que observamos en los volúmenes transferidos divididos por tamaños, donde el descenso en la dominancia de aquellas transacciones de una envergadura de 10.000M $ o superior ha supuesto una de las principales causas de este declive. Las transacciones de gran porte han caído de representar el 42,8% antes del colapso de FTX, al 19,0% en estos momentos.

Esto sugiere que el capital de clase institucional se está tomando un importante parón, e incluso puede que se trate de una pérdida de confianza dentro de este grupo inversor. También puede ser reflejo, en parte y por desgracia, de la expulsión del sistema de todo el flujo de capital cuestionable asociado con las entidades de FTX/Alameda.

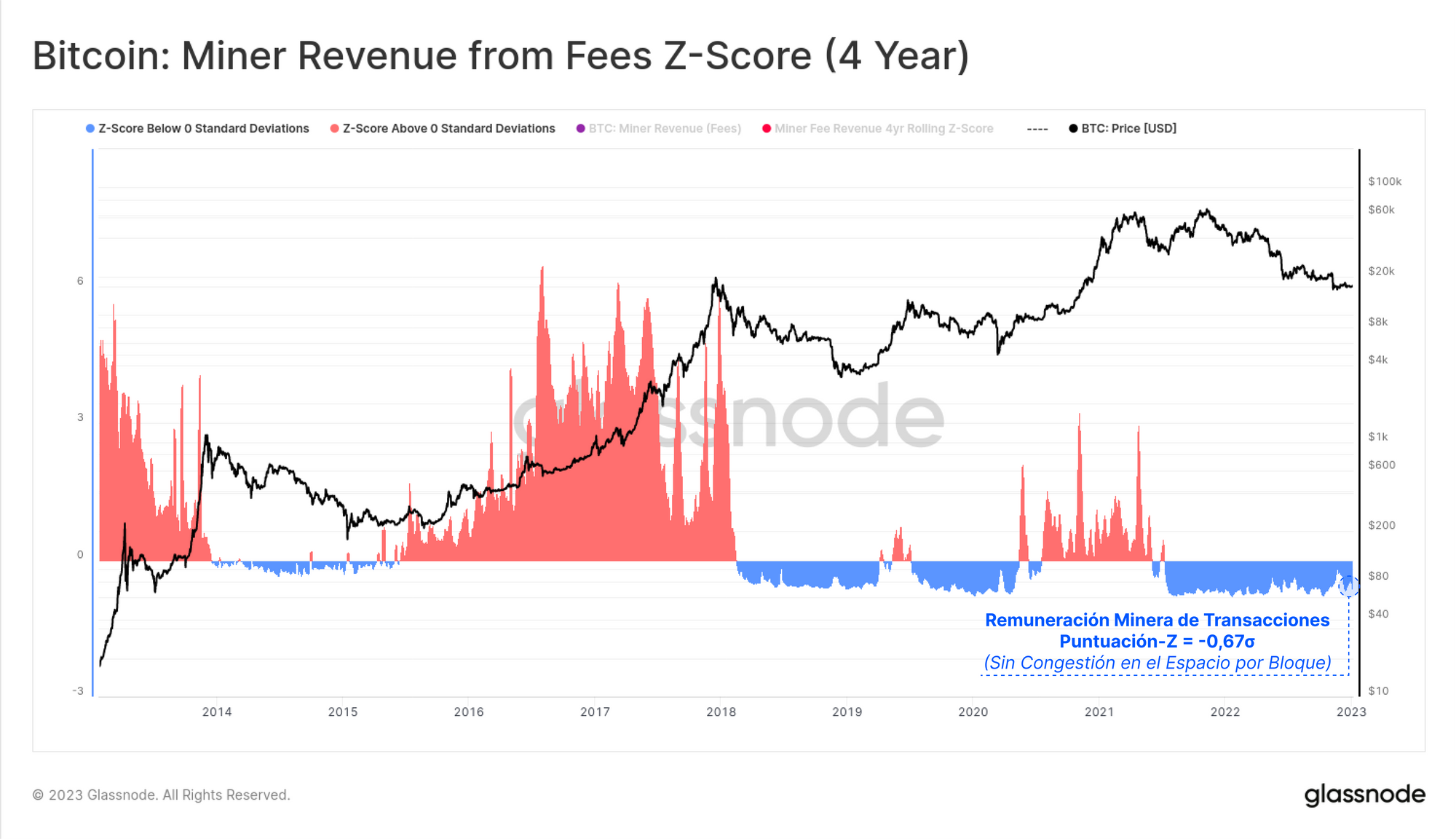

La demanda del espacio por bloque de Bitcoin sigue siendo algo débil, donde la presión alcista es más bien mediocre dentro del mercado de comisiones de Bitcoin. La Puntuación-Z a cuatro años de la remuneración minera todavía tiene camino por delante para lograr una recuperación significativa de vuelta a cifras más positivas, ya que por el momento aún sigue a unas -0,67 desviaciones estándar por debajo de la media.

🗜️ Consejo Workbench: Esta gráfica utiliza una Puntuación-Z estadística a 4 años, aprovechando al máximo las funciones de las medias móviles simples mms(m1,1460) y las desviaciones estándar std(m1,1460).

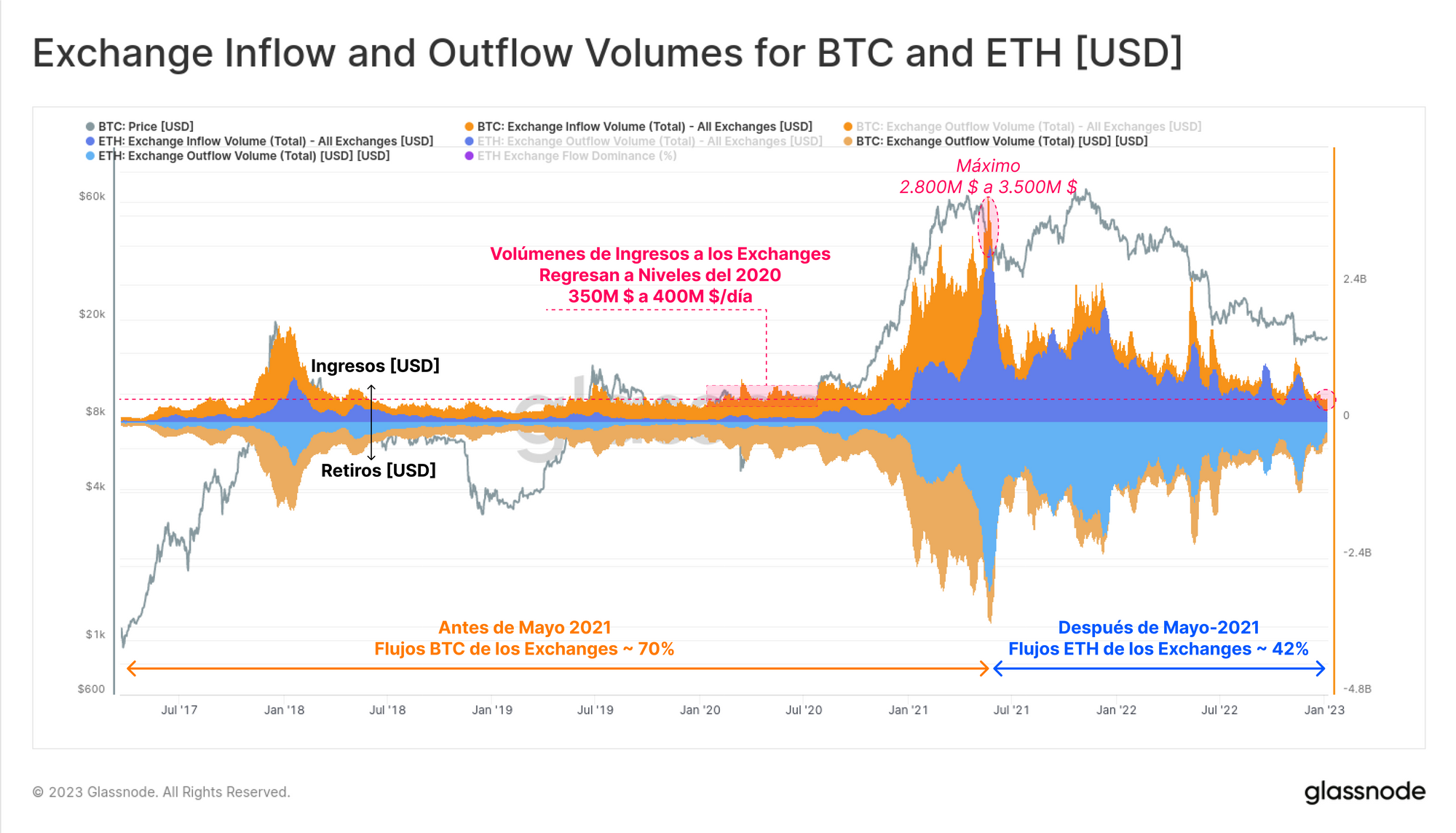

La tranquilidad en la actividad del blockchain también se hace palpable por cómo se comprimen los flujos en dólares de los exchanges tanto para BTC como para ETH. La siguiente gráfica muestra los Ingresos (+ve) y Retiros (-ve) de Bitcoin 🟠 y Ether 🔵 directamente relacionados con los exchanges a los cuales monitorizamos.

El flujo de capital entrante en Bitcoin se ubica actualmente entre los 350M $ y los 400M $ al día, nada que ver con los miles de millones que circularon durante todo el 2021-22. Cabe resaltar la manera en que los flujos de capital de ETH de los exchanges han ganado terreno, creciendo desde una dominancia del 30% en mayo del 2021, hasta el 42% de hoy en día. Hay que considerar que esta dominancia de ETH en particular tiene en cuenta los flujos en términos de dólares americanos de los exchanges (entrantes y salientes), y se calcula como ETH / (BTC+ETH).

Ethereum Sigue de Siesta

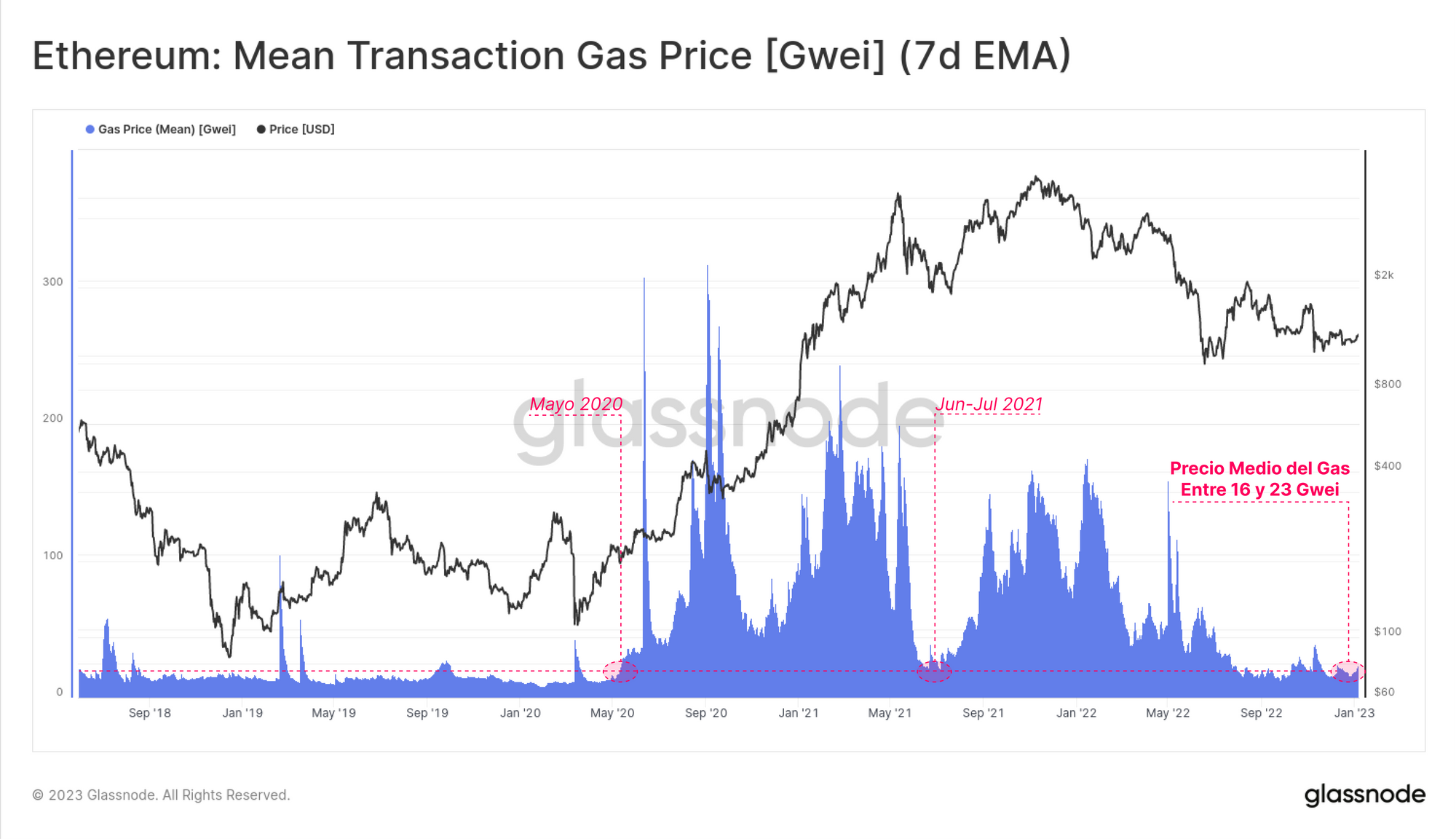

El network de Bitcoin no es el único que sigue sufriendo esta extrema sequía de utilización, ya que el precio medio del gas que se paga en la cadena de Ethereum sigue estancada cerca de los mínimos del ciclo. Desde septiembre, el precio medio del gas se ha mantenido entre los 16 y los 23 Gwei, niveles que no veíamos desde la gran consolidación que abarcó de junio a julio del 2021, y desde mayo del 2020 poco después del pánico que se vivió en el mercado con el COVID.

🔔 Idea de Alerta: Precio Medio del Gas (MMS-7D) rompe por encima de los 30 Gwei, puede ser señal de un aumento de la actividad del blockchain, indicando una mayor demanda del espacio por bloque de Ethereum.

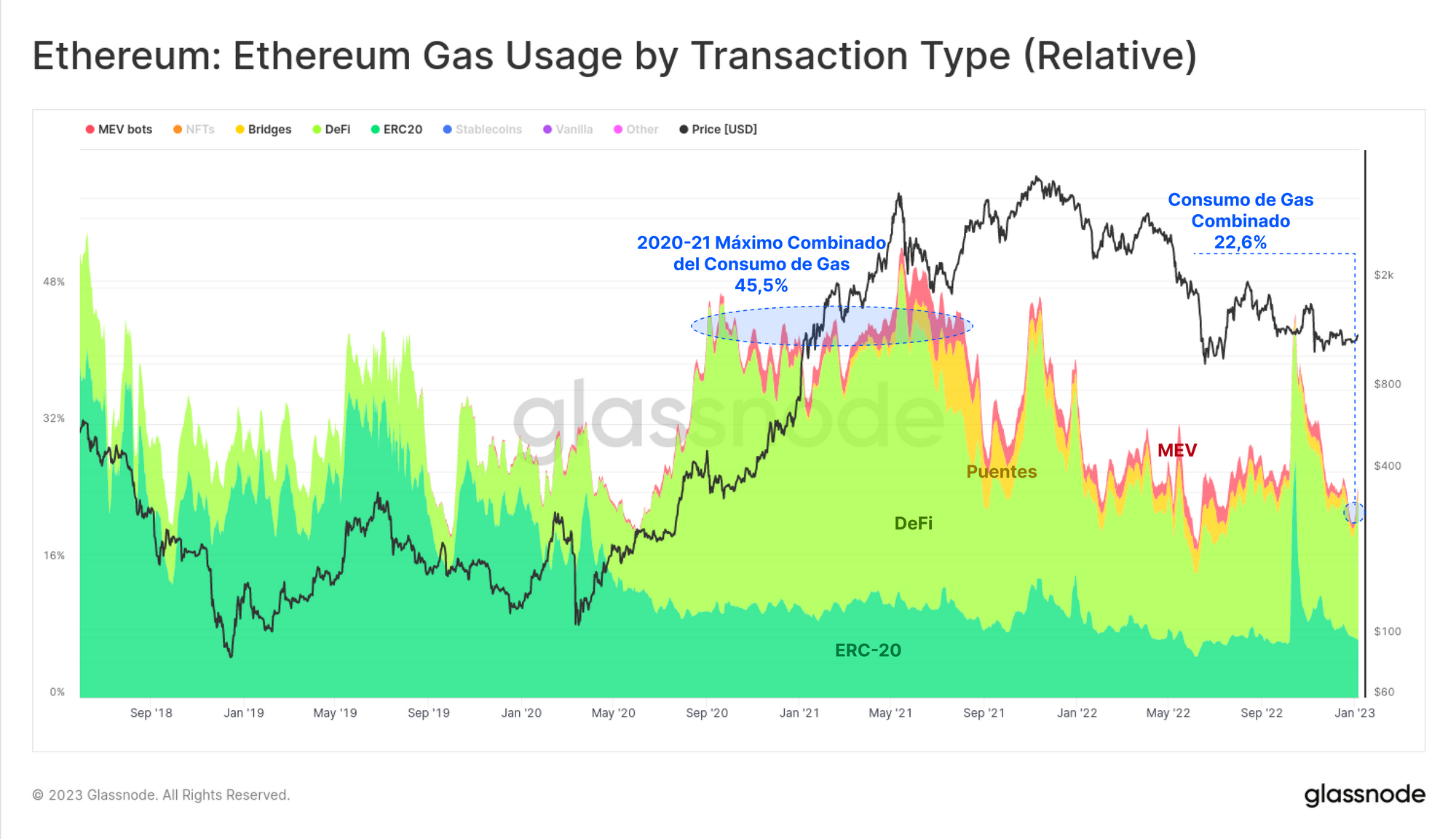

Al diseccionar el consumo de gas por sectores, encontramos un declive en la dominancia relativa de varios dominios: bots MEV, Puentes, Protocolos DeFi, y los tokens ERC-20. Entre septiembre del 2020 y septiembre del 2021, estos cuatro sectores representaron en conjunto el 45,5% del consumo de gas, la mayoría fue consumido por los protocolos DeFi.

Sin embargo hoy, estos cuatro sectores no llegan ni a la mitad de su anterior pico máximo de dominancia, ya que ahora se quedan en el 22,6% del consumo de gas del network.

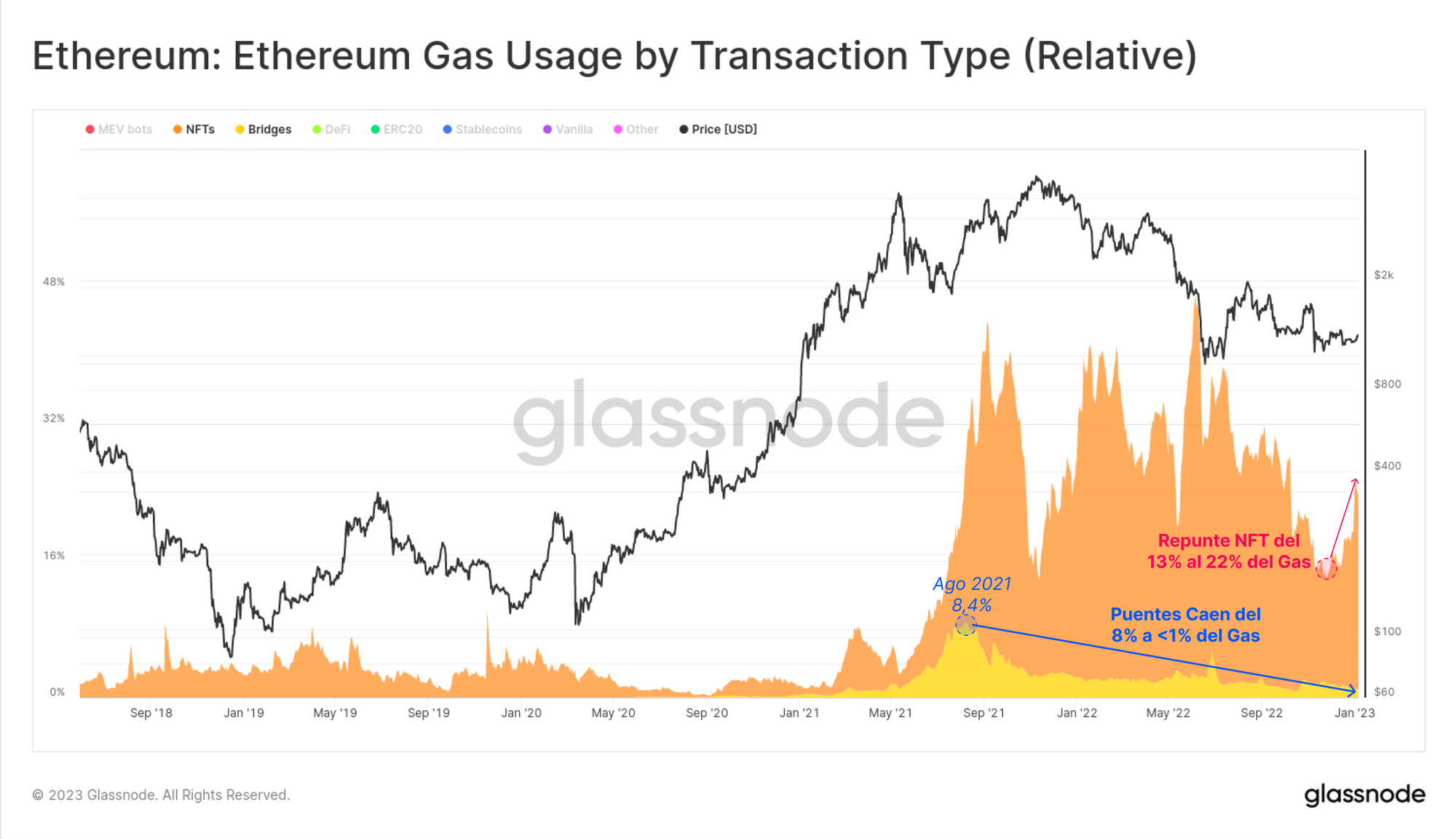

Un sector que sí ha experimentado un reciente incremento de actividad y atención ha sido el de los NFTs, el cual además predominó en el consumo de gas a lo largo del 2022, y que esta vez ha saltado del 13% al 22% de dominancia.

En términos generales, los mercados y proyectos NFT líderes han mantenido su ritmo en la cadena principal de Ethereum, y por ahora, no hay indicios de que se haya producido ninguna migración relevante de NFTs hacia puentes u otras cadenas. Muy posiblemente esto se deba a los diferentes ataques hacker que hubo durante el 2022 hacia varios puentes de alto nivel, y también porque actualmente las comisiones de gas que se pagan en la cadena principal son menores.

Un Desplome Realizado

La Capitalización Realizada aún es una de las métricas más importantes dentro del análisis de la cadena, y compone una elegante herramienta que monitoriza el flujo de capital entrante y saliente de los activos digitales. La premisa es que en el momento que las monedas transitan por la red, llevan un sello con su valor en precio, y esto evita que se valoricen al precio spot actual las monedas que se perdieron hace mucho tiempo (como las de Satoshi), como sin embargo sí que ocurre cuando nos fijamos únicamente en la Capitalización de Mercado.

Aunque no sea algo perfecto, la Capitalización Realizada es sin duda una de las mejores herramientas disponibles hoy en día para medir más exactamente los flujos de capital reales, y a raíz de eso comparar mejor la valorización de los diferentes activos. Además de filtrar aquellas monedas perdidas, también tiene parcialmente en cuenta la disparidad de volumen (donde son siempre las mismas monedas las que se mueven), y refleja mejor el valor real que hay invertido en el mercado.

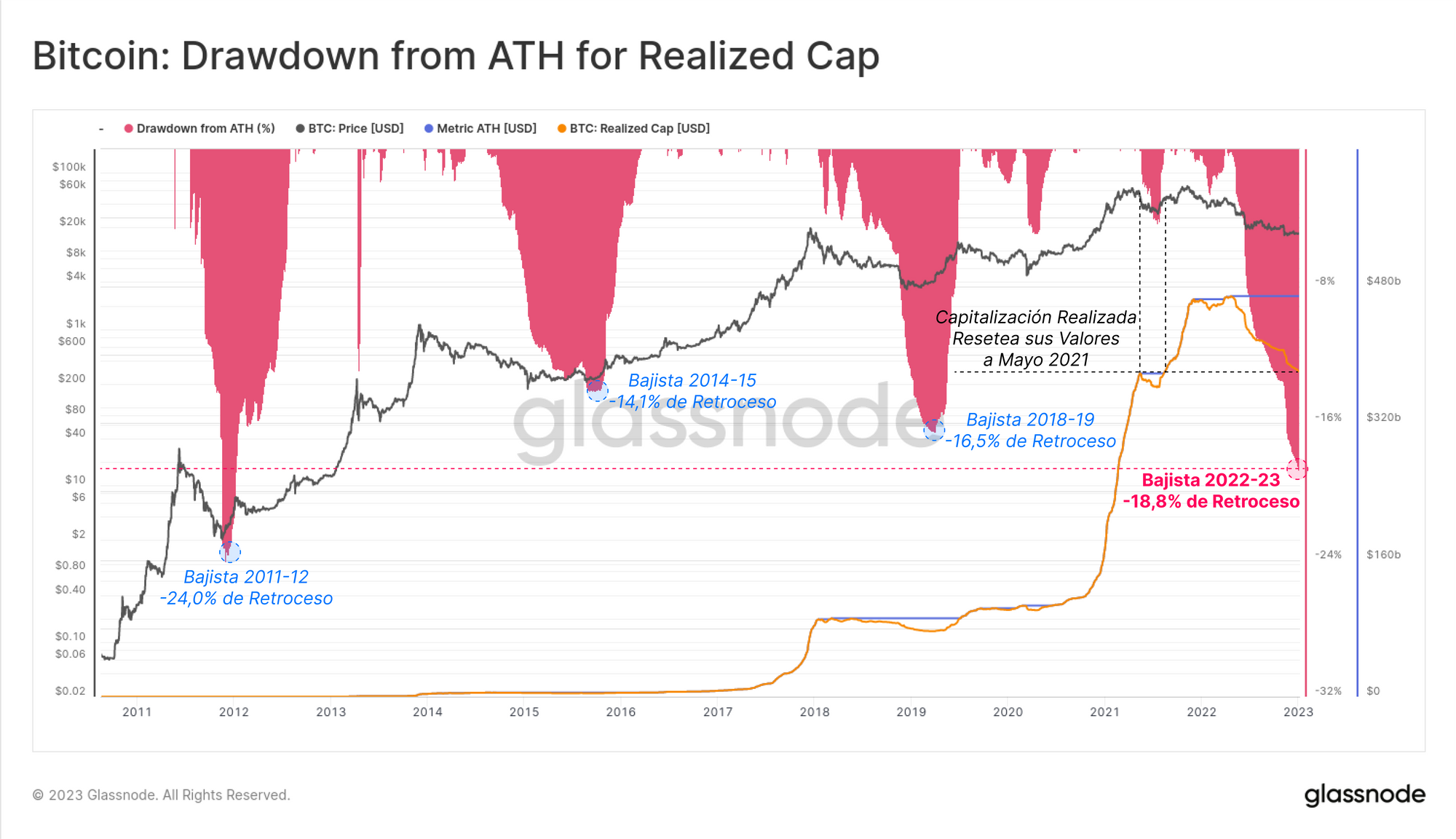

Partiendo de esta base, la Capitalización Realizada de Bitcoin ha descendido en un -18,8% desde el Máximo Histórico, que representa un escape de capital neto del network de nada menos que -88.400M $. Supone el segundo mayor declive relativo de la historia, y el mayor en cuanto a las pérdidas realizadas en términos de dólares americanos. Esto nos devuelve a los niveles de mayo del 2021, disolviendo así todo el valor invertido durante la segunda mitad del 2021.

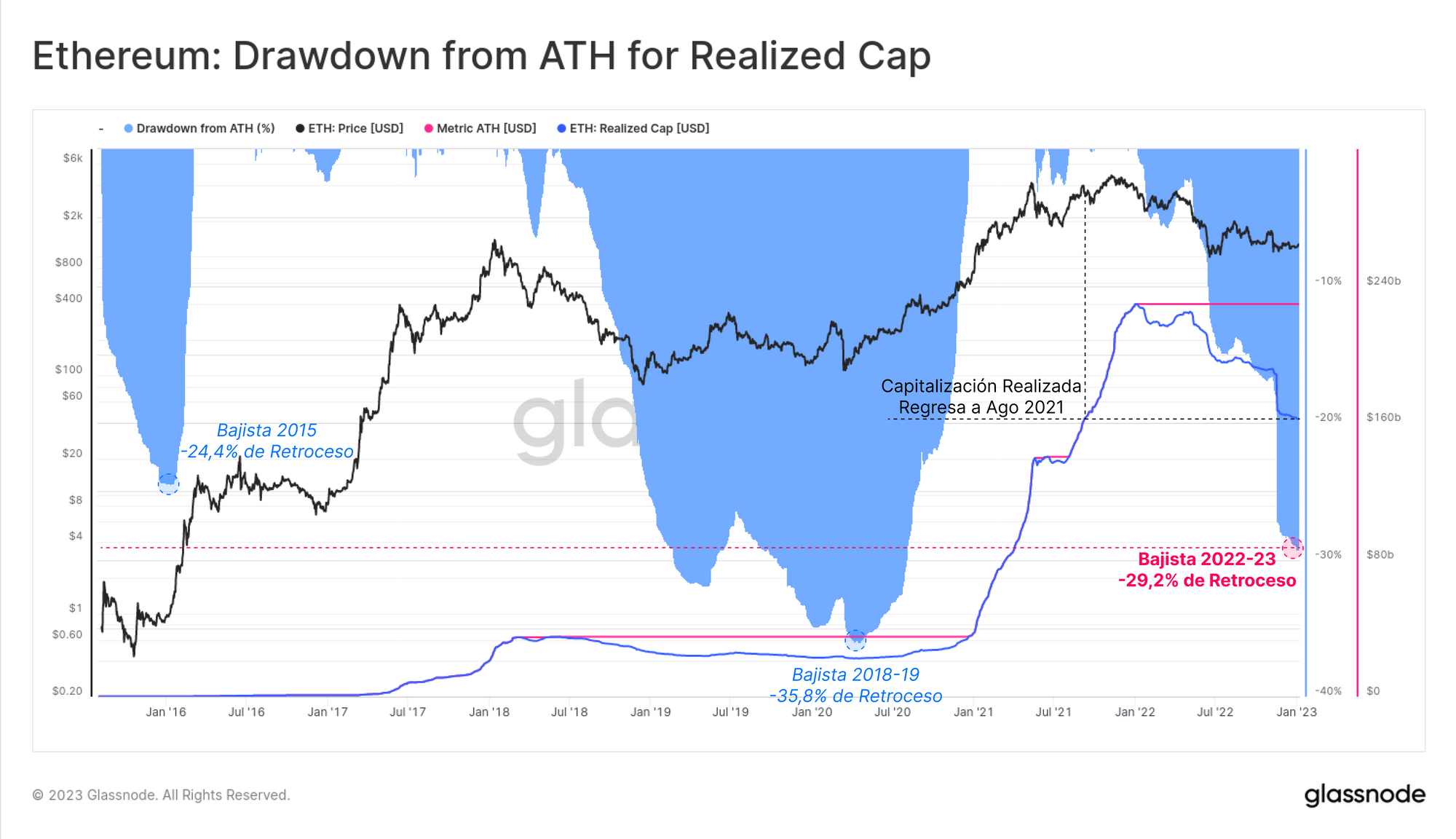

En una escala relativa, la Capitalización Realizada de Ethereum ha caído aún más, nada menos que un -29,2% desde el Máximo Histórico que imprimió en enero del 2022. Los inversores de Ether han materializado una pérdida total de unos -67.100M $ netos en el transcurso del 2022.

De esta manera el mercado bajista actual se posiciona como el peor de toda la historia cuando se tienen en cuenta las pérdidas realizadas en dólares americanos, aunque en una escala relativa no ha llegado a tanto, porque el mercado bajista del 2018-19 tuvo un retroceso aún mayor con su -35,8%.

🗜️ Consejo Workbench: Ambas métricas que muestran estos retrocesos se construyen utilizando la función cummax(m1), que proyecta desde el máximo histórico de la métrica m1(ejemplo).

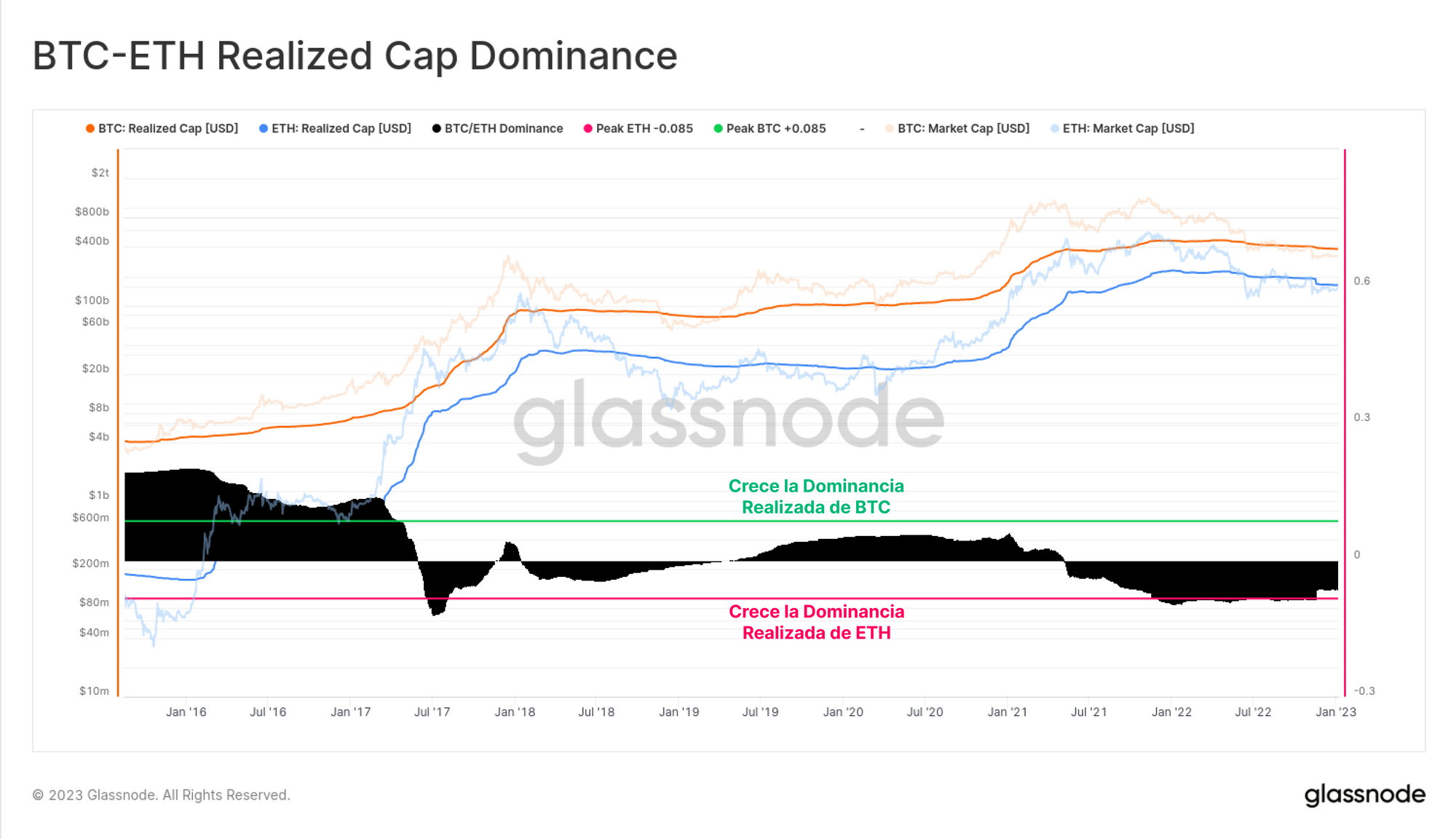

Por último, terminamos con una interpretación renovada de la dominancia de mercado, dirigida a solucionar algunas de las limitaciones propias de la dominancia de la Capitalización de Mercado. El principal problema de la ‘dominancia de Bitcoin’ más comúnmente utilizada es que la capitalización de mercado de los tokens relativamente ilíquidos está sujeta a fáciles manipulaciones (como en el caso de FTT y otros a los que la entidad FTX daba respaldo). Como tal, las entidades con participaciones más grandes y líquidas son capaces de sostener valorizaciones exageradas sobre el papel, pero cuya realidad es muy diferente en el mercado.

El siguiente modelo presenta una aplicación simplificada de la Dominancia de la Capitalización Realizada, una contraparte de la Dominancia de la Capitalización de Mercado tradicional. Se ha diseñado para vigilar eficientemente los cambios relativos estructurales de ingresos/retiros dentro de los dos activos digitales más líquidos e importantes, BTC y ETH.

Este principio puede aplicarse a cualquier conjunto de tokens y monedas para determinar los cambios estructurales que se produzcan en su dominancia relativa, plasmando así mucho mejor los flujos de capital reales y desestimando la oferta más ilíquida (como pueden ser los tokens sin distribuir, la tesorería de un protocolo, o la oferta extraviada).

Resumen y Conclusiones

El periodo vacacional entre el 2022-23 ha sido especialmente tranquilo, y rara vez se mantienen estas condiciones por mucho tiempo. Las anteriores ocasiones en que la volatilidad de BTC y ETH ha llegado a ser así de baja han servido de precedente a potentes saltos de extrema volatilidad, y existen ejemplos que han terminado explotando en ambas direcciones.

La actividad dentro del blockchain de los dos principales activos sigue estando tremendamente debilitada, a pesar de que el incidente de FTX la reavivara brevemente. Al combinar la actividad del blockchain con los retrocesos de la capitalización realizada, se podría decir que todo el excedente de la segunda mitad del 2021 ya ha desaparecido del sistema casi enteramente. Ha sido un proceso muy duro para el conglomerado inversor, aunque por otro lado ha servido para devolver a las correspondientes valorizaciones de mercado a zonas mucho más cerca de los niveles fundamentales subyacentes.

Gracias por regresar como lector de La Semana en el Blockchain, estamos deseando documentar todo lo que el 2023 tiene preparado para nosotros.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Portugués (Analista: @pins_cripto, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio