Nos Mantenemos Firmes

El volumen de oferta de Bitcoin en ganancias ha alcanzado niveles que no se veían desde hacía 2 años. Sin embargo, la magnitud de las ganancias no realizadas de estas monedas sigue siendo aún modesta y, hasta ahora, insuficiente para motivar a que los ILP las materialicen.

Contenidos

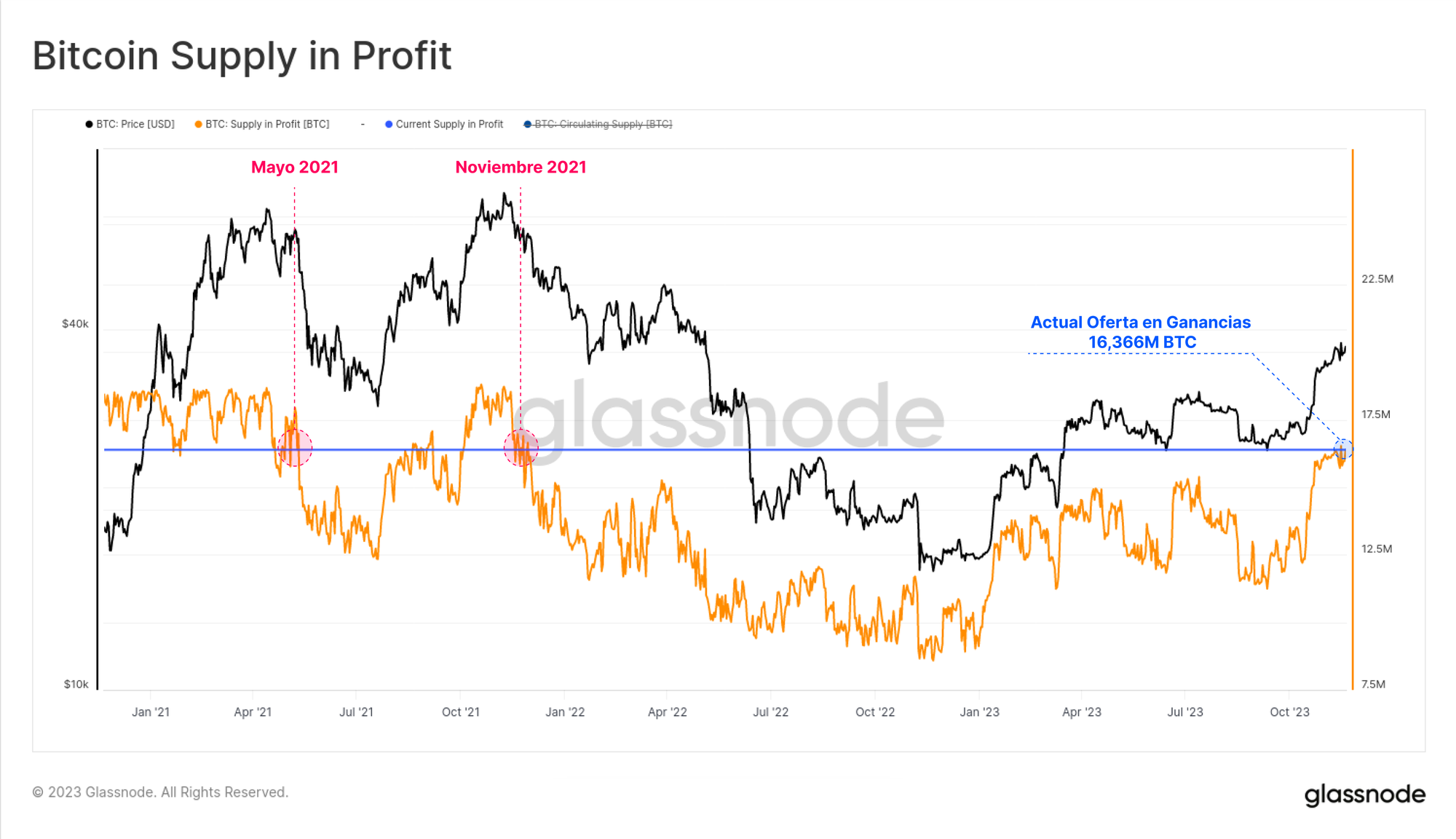

- Mientras el mercado revolotea al rededor de los máximos anuales, más del 83,6% de la oferta de Bitcoin disfruta de estar en ganancias, estamos de hecho en el nivel de ganancias más alto desde noviembre del 2021 (cerca del máximo histórico).

- Sin embargo, la magnitud de las ganancias no realizadas que aguantan en el sistema, calculadas como la diferencia entre el precio de mercado y el coste base agregado de las monedas, sigue siendo relativamente modesta.

- El grado de ganancias no realizadas en manos de los inversores actuales es, por ahora, incentivo insuficiente como para motivar a los inversores a largo plazo a gastar, lo que hace que en términos generales la oferta disponible siga siendo relativamente estrecha.

El precio de Bitcoin conserva su sólido rendimiento, cotizando muy cerca de los máximos alcanzados en lo que llevamos de año y esta semana supera los 37.900$. En consecuencia, más de 16,366M de BTC se mantienen hoy por hoy en ganancias, lo que equivale al 83,6% de toda la Oferta en Circulación. Esto sitúa el volumen de monedas en ganancias en niveles similares a los que veíamos durante los máximos del mercado alcista del 2021.

En esta edición, exploraremos qué significa esto exactamente en términos de la rentabilidad de los distintos grupos de inversores y cómo se compara con las condiciones de mercado de los anteriores ciclos alcistas.

Acumulación Generalizada

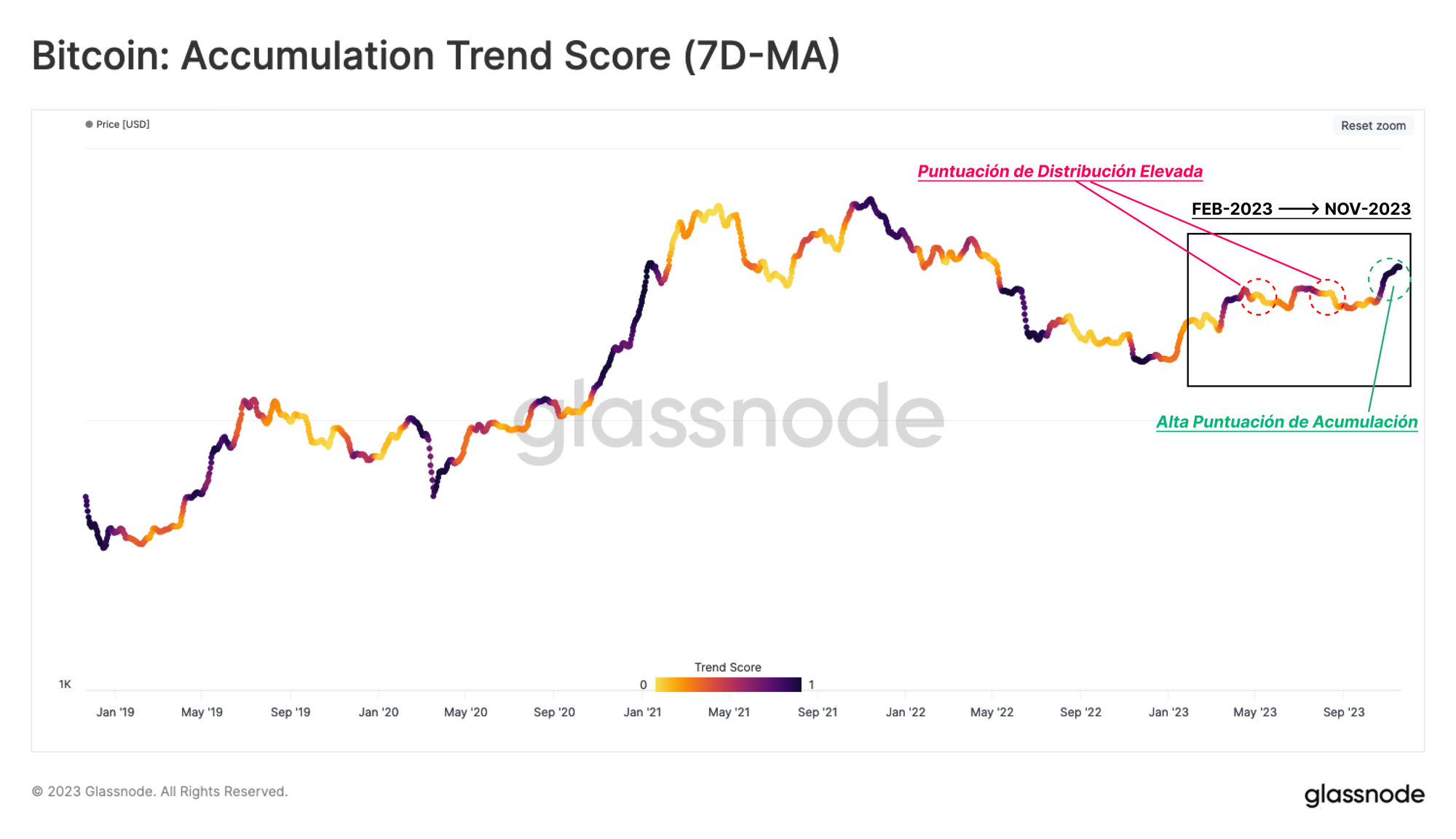

Comenzaremos echando un vistazo al comportamiento de acumulación de los inversores, para lo que tendremos en cuenta el cambio en el balance de las carteras del blockchain. Gracias a la Puntuación de la Tendencia de Acumulación, podemos descubrir patrones de acumulación mucho más prominentes durante el actual repunte que los registrados anteriormente a lo algo del año.

A diferencia de los dos primeros repuntes que nos ha dejado este 2023, este indicador ahora apunta a que estamos inmersos dentro de un régimen de acumulación muy robusto (colores oscuros), lo cual respalda enormemente el aumento de más del +39% que ha impulsado al precio en los últimos 30 días.

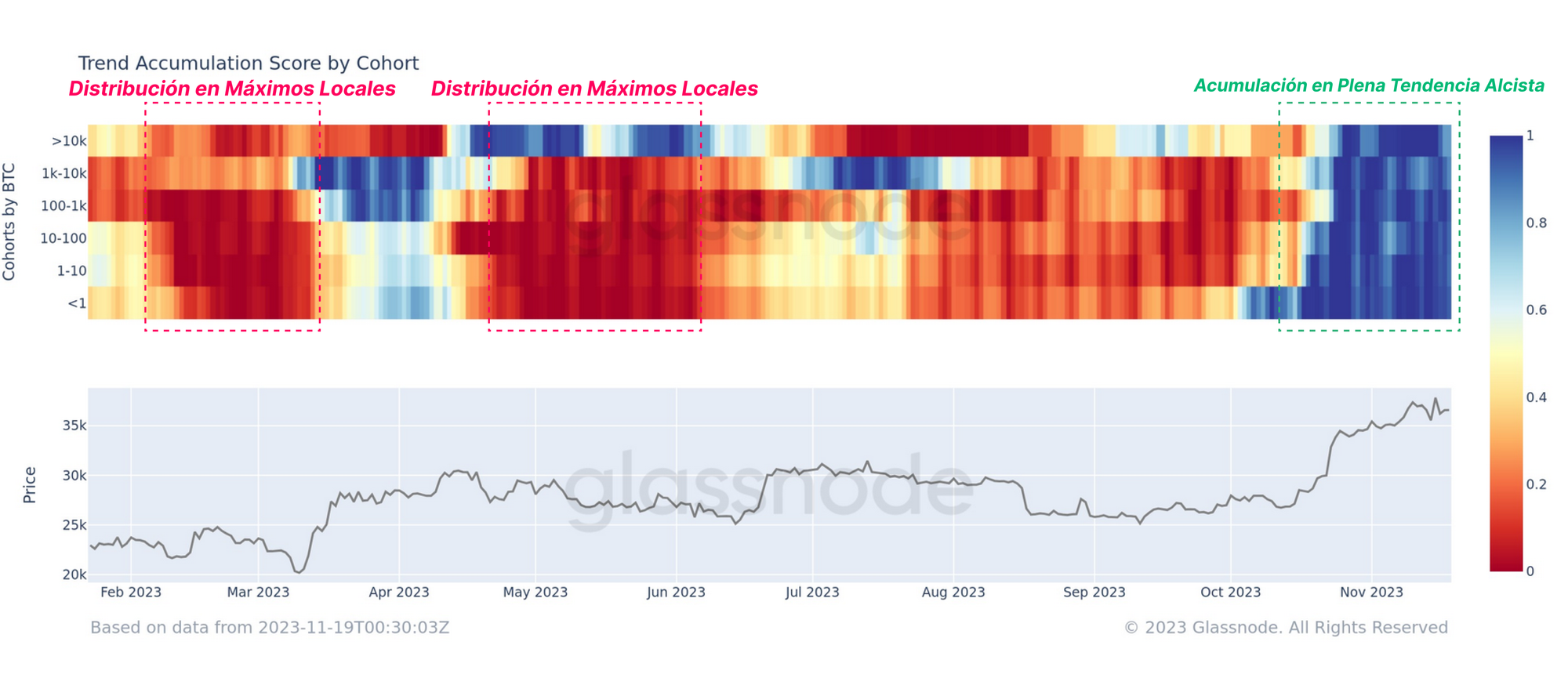

Al diferenciar por tamaños de cartera, se puede evaluar en mucho más detalle y desglosar según la puntuación de acumulación de cada grupo inversor. Desde finales de octubre se ha producido un notable cambio, donde inversores de todos los tamaños de cartera han experimentado un aumento bastante sustancial de sus monedas en posesión (denotado en 🟦).

Podemos ver además que a lo largo de 2023 se han producido varias salidas netas de capital 🟥 en varios de estos grupos, lo que siguiere que el comportamiento de inversión no es uniforme entre los distintos perfiles de inversor. Este gran aumento de acumulación significa que el potente desempeño del activo y las esperanzas cada vez más optimistas en torno al ETF spot de BTC están logrando mejorar enormemente la confianza que los participantes del mercado depositan en esta nueva tendencia alcista.

Un Repunte Muy Rentable

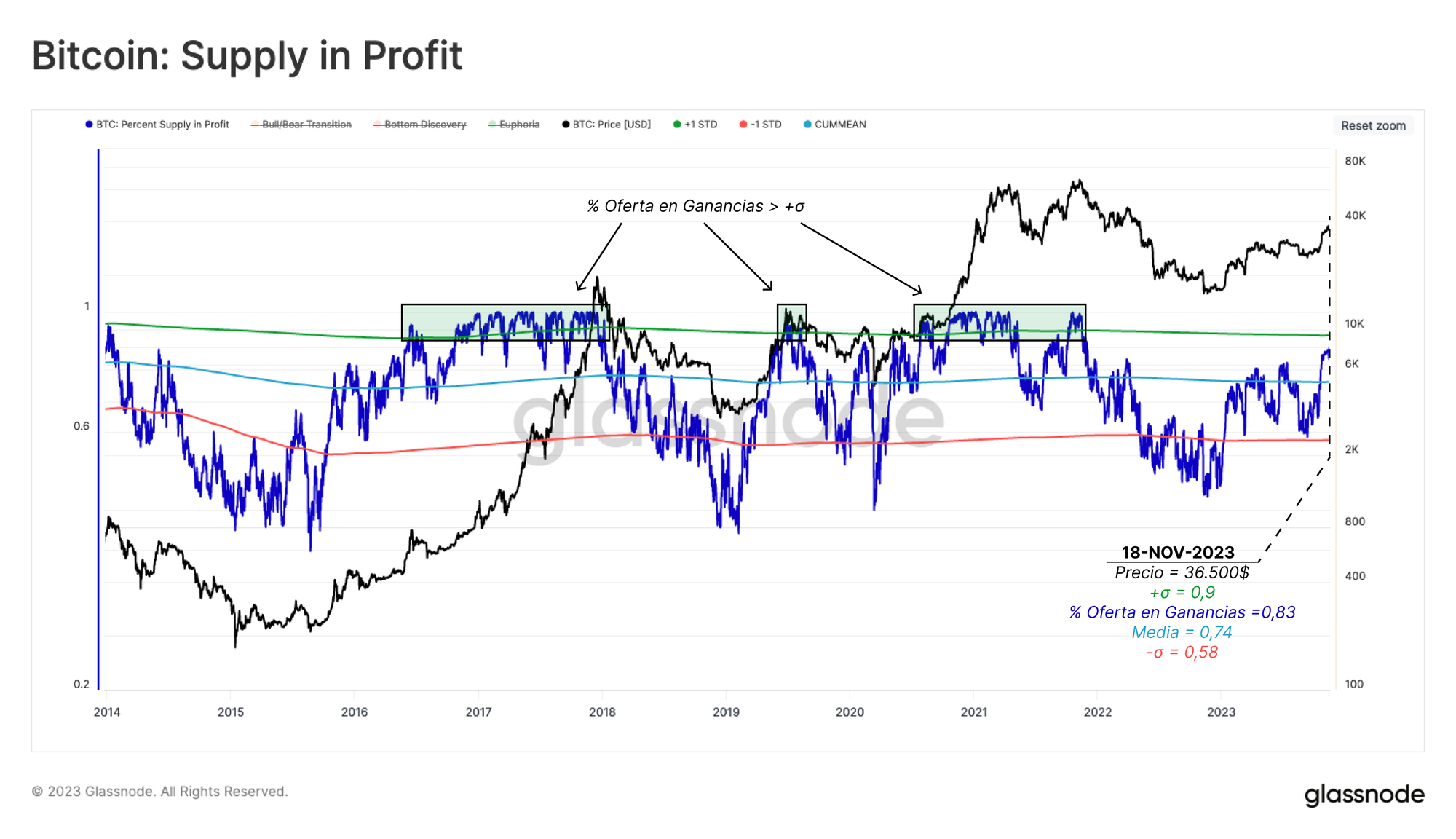

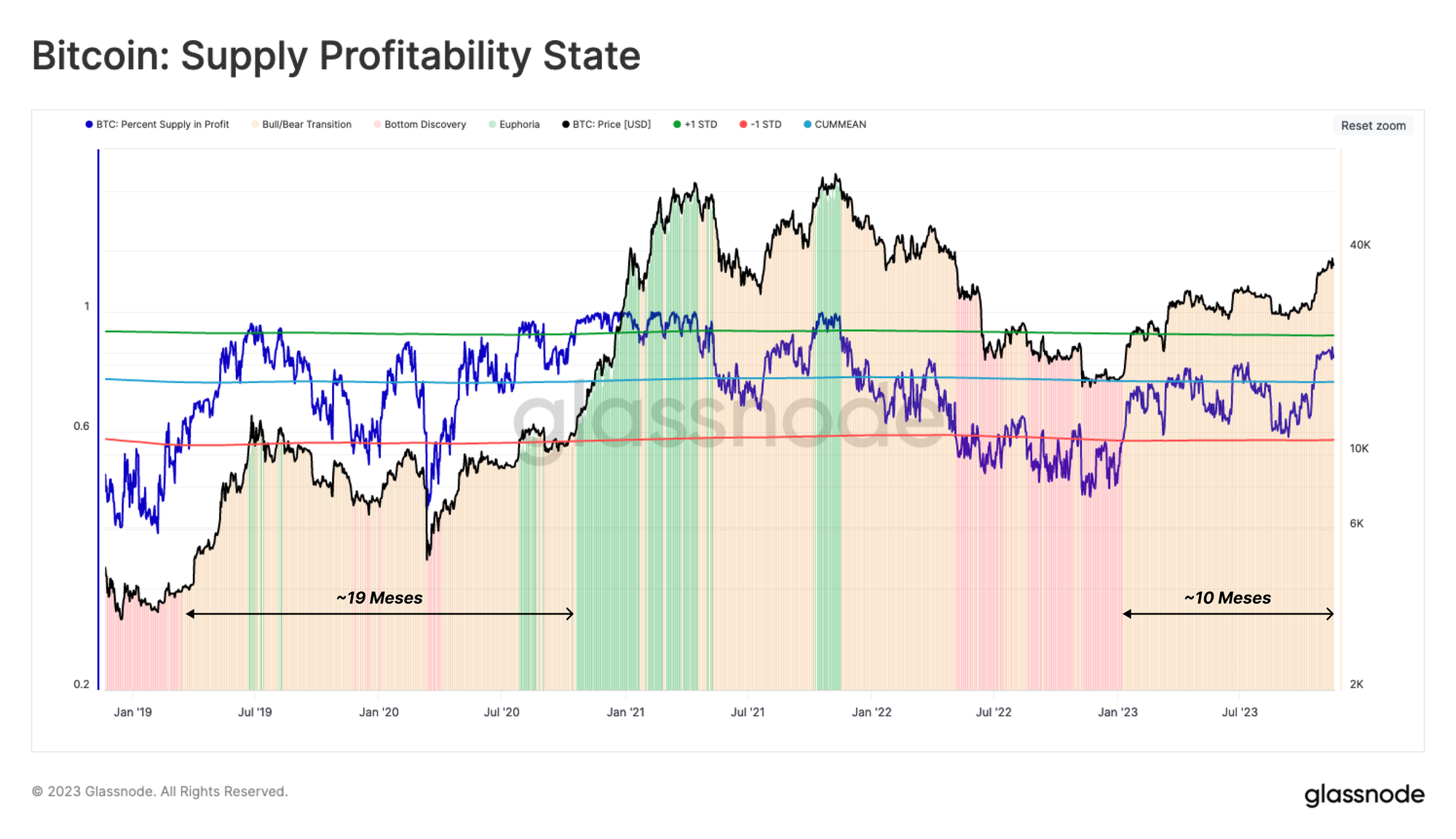

Ahora que el precio anda retesteando los máximos anuales, el porcentaje del oferta en ganancias ha alcanzado el 83% de la oferta total en circulación. Desde un punto de vista estadístico, esta siendo históricamente significativo, muy por encima del valor medio de histórico global (74%) y nos estamos aproximando a la banda superior de +1 desviación estándar que marca el 90%.

Cuando este indicador se sitúa sobre la banda superior, históricamente indica que el mercado entra en las primeras etapas de la "fase Eufórica" de un mercado alcista.

Para poner en perspectiva el grado de rentabilidad de la oferta actual, la siguiente gráfica resalta tres típicas fases de ciclo de los últimos 5 años.

- Esculpiendo el Fondo 🟥 cuando menos del 58% (-1 dst) de las monedas en circulación están en ganancias.

- Transición Bajista/Alcista 🟨 cuando el mercado se recupera de la fase de Descubrimiento del Fondo (o cae desde la Euforia) oscilando entre el 58% de la oferta en ganancias y el 90%.

- Euforia 🟩 cuando la mayoría de las monedas están en ganancias, ya que el precio alcanza el último máximo histórico (+1 dst).

El mercado ha permanecido dentro de la fase de Transición Bajista/Alcista en los últimos 10 meses, recuperándose de la tendencia bajista del 2022. Durante la mayoría del 2023 hemos estado por debajo de la media histórica, y la subida de octubre supone la primera rotura que consigue mantenernos por encima de forma sostenida.

Volumen vs. Magnitud

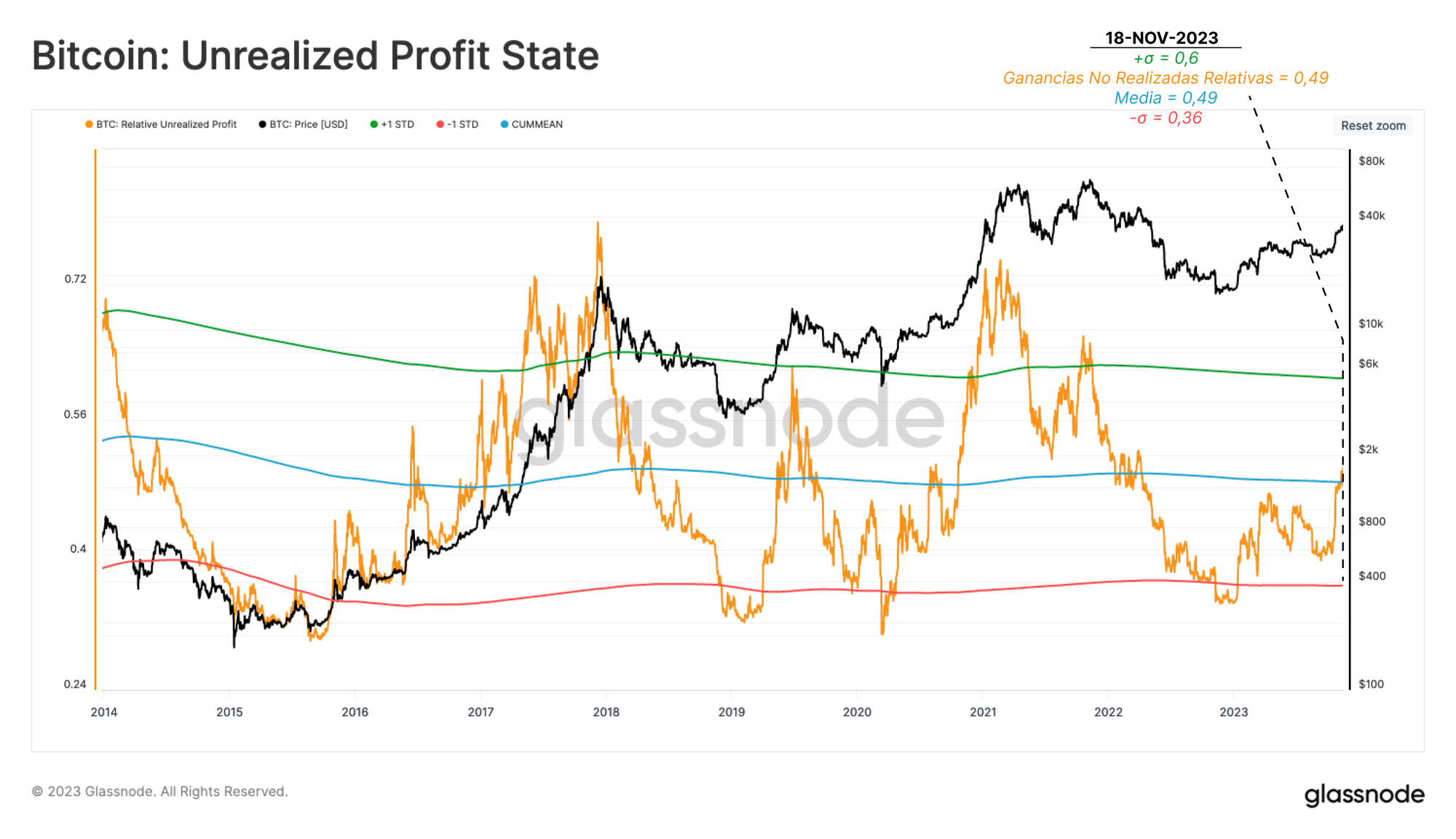

Es importante destacar que las gráficas anteriores miden el volumen de monedas en ganancias, que nos son más que monedas con un coste base inferior al precio de mercado actual. Sin embargo, la magnitud de las ganancias no realizadas es algo muy distinto, para lo que se evalúa la delta entre el coste base y el tipo de cambio actual.

Para analizar el comportamiento de los inversores, a menudo las ganancias no realizadas suelen ser la variable más importante, ya que guardan una relación directa con la ganancia en dólares de las posiciones de esos inversores.

La siguiente gráfica aplica las mismas bandas de media y ±1 dst al indicador de las Ganancias No Realizadas. A partir de esto, podemos conocer directamente la magnitud de las ganancias que los inversores tienen entre manos. Esta métrica muestra, de promedio, cuántas ganancias alberga el mercado por cada dólar que se ha metido en Bitcoin.

A diferencia de las métricas del volumen monetario que acabamos de ver, la magnitud de las Ganancias No Realizadas aún no ha alcanzado un nivel estadísticamente alto que coincida con las etapas más agitadas del mercado alcista. Actualmente, ronda el nivel medio histórico en torno al 49%, significativamente más bajo que los niveles extremos del +60% a los que nos tienen acostumbrados las fases de euforia de los anteriores mercados alcistas.

Esto sugiere que, aunque efectivamente hay un volumen muy significativo de oferta en ganancias, la mayoría tiene un coste base algo por debajo del precio de mercado actual.

Una Gran Divergencia

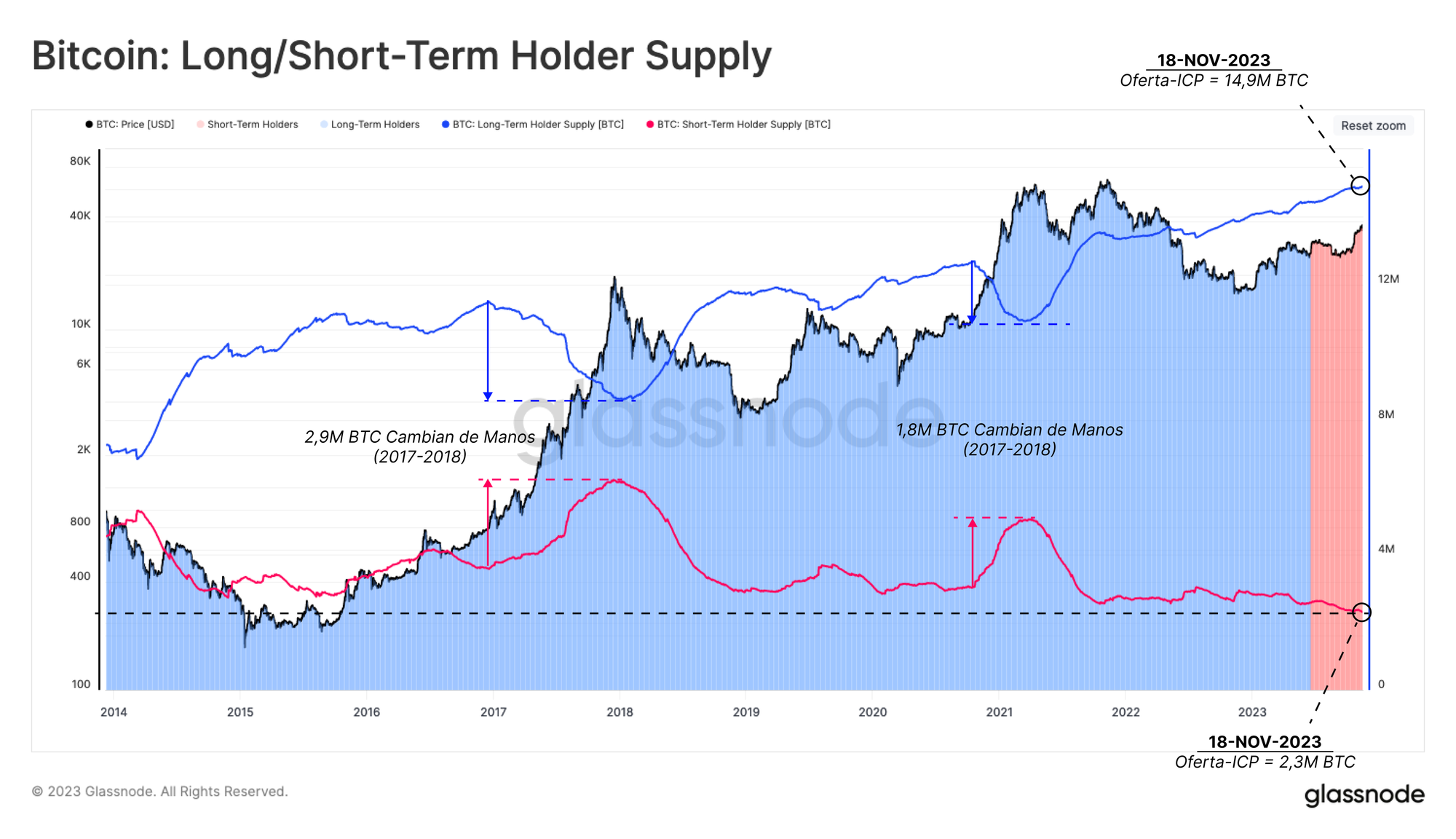

Otro fenómeno a tener muy en cuenta es la creciente divergencia que está apareciendo entre la oferta en manos de los inversores a largo plazo y la de los inversores a corto plazo.

Como ya discutimos en la Semana 45, la oferta de los Inversores a Largo Plazo (ILP) 🔵 ha estado continuamente alcanzando nuevos máximos históricos desde el pasado mes de noviembre del 2022, llegando a los 14,9M de BTC en estos momentos. Por el contrario, la oferta de los Inversores a Corto Plazo (STH) 🔴 ha disminuido hasta los 2,3M de BTC, que efectivamente supone un nuevo mínimo histórico.

Esta dinámica indica que los inversores de hoy en día se han vuelto cada vez más reacios a desprenderse de sus monedas en posesión, ya que para ello históricamente esperan a que el mercado perfore el anterior máximo histórico (ver nuestro informe anterior). Esto se puede interpretar como que los inversores requieren de unas ganancias no realizadas mayores (magnitud) antes de acelerar su comportamiento de distribución.

El Camino por Delante

Hemos establecido que la rentabilidad del mercado estadísticamente está ligeramente por encima de su punto medio. A continuación, exploraremos cómo estas herramientas nos pueden aportar una macroperspectiva sobre el camino que vamos a seguir en base a lo ocurrido en ciclos anteriores.

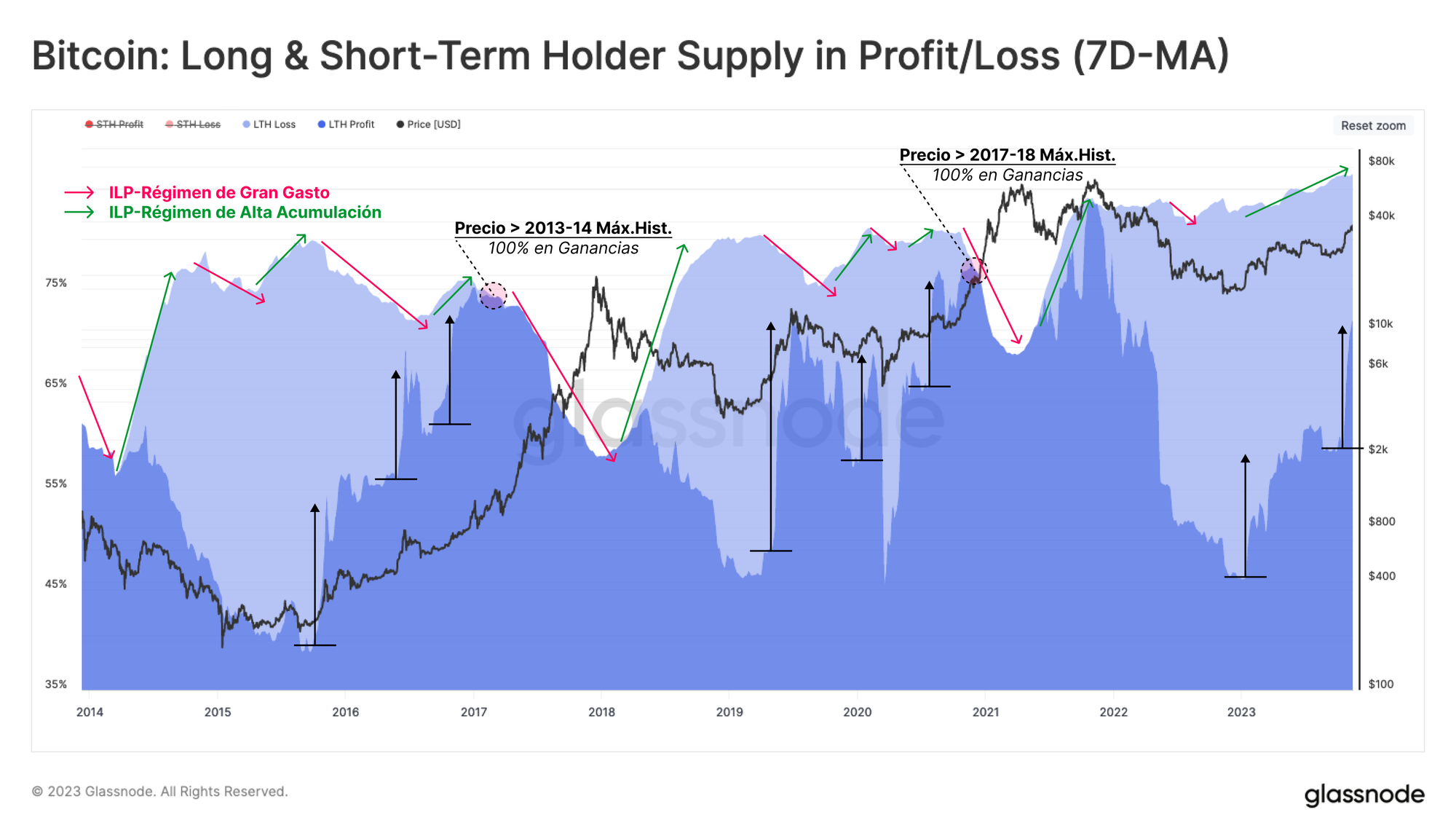

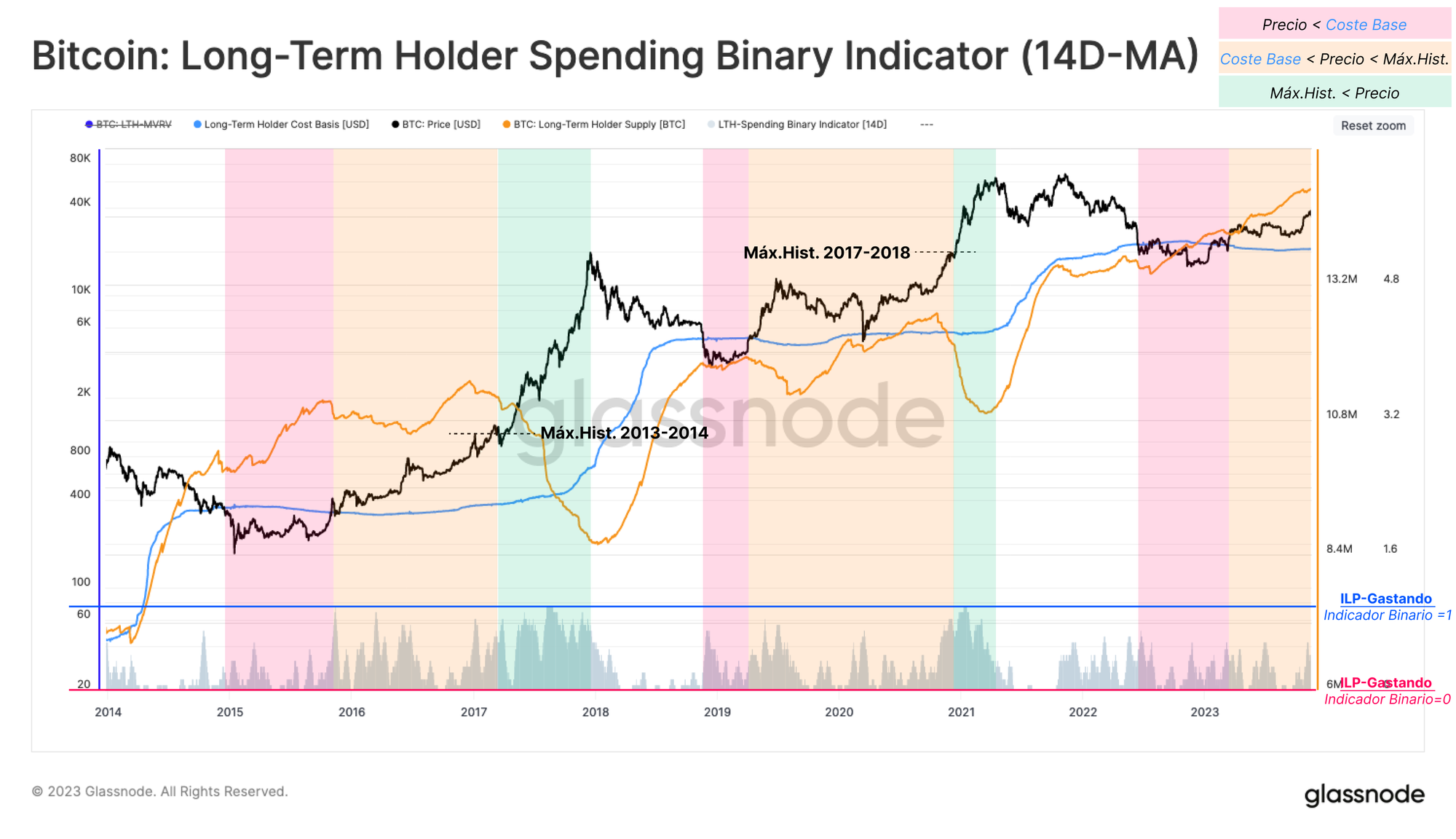

La primera herramienta se enfoca en la oferta en Ganancias/Pérdidas en manos de los Inversores a Largo Plazo (ILP). Nos damos cuenta de que la Oferta de los Inversores a Largo Plazo tiende a comportarse de manera bastante cíclica, y en la siguiente gráfica hemos resaltado varios entornos de gasto intenso 🔴 al igual que patrones de gran acumulación 🟢.

- Antes de reconquistar el anterior máximo histórico, la Oferta de los ILP atraviesa un largo periodo de re-acumulación, donde la oferta agregada se mantiene estable o crece moderadamente.

- A medida que el mercado supera el máximo histórico del ciclo anterior, crece significativamente el incentivo para gastar. Esto resulta en un marcado descenso en la oferta de los ILP, donde se transfieren monedas a nuevos compradores a precios cada vez más elevados.

A lo largo del mercado bajista del 2022, se ha desarrollado toda la primera fase muy en consonancia con lo vivido en ciclos anteriores, donde se produce un gran incremento de la oferta en manos de los ILP. Esto demuestra que los inversores de BTC saben resistir, a pesar de lo mucho que aumentaron el año pasado las pérdidas que tubo que soportar este grupo inversor. Sin embargo, a diferencia de los ciclos 2015-26 y 2018-20, se han producido menos recaídas y oscilaciones derivadas del gasto, y observamos una tendencia en la oferta de los ILP a empujar cada vez más alto. Esto refuerza el grado de escasez de oferta que cubrimos en la Semana 45 y la Semana 46.

En base a estas últimas observaciones, vamos a revisar una brújula que presentamos en la Semana 22, la cual mide el comportamiento de gasto de los ILP. Esta herramienta ayuda a diferenciar el largo y tortuoso camino que atravesamos durante los mínimos del mercado bajista y los nuevos máximos históricos en tres sub-intervalos:

- Esculpiendo el Fondo 🟥 cuando el precio cotiza por debajo del Coste Base de los ILP.

- Equilibrio 🟧 cuando el precio cotiza por encima del Coste Base de los ILP pero por debajo del máximo histórico anterior.

- Descubrimiento de Precio 🟩 a medida que el precio supera el último máximo de ciclo y se acelera el gasto de los ILP.

Este Indicador Binario de Gasto - IBG (SBI, por sus siglas en inglés) revela si el gasto de los ILP es de una intensidad suficiente como para que la Oferta total de los ILP disminuya de forma constante durante un período mantenido de 7 días. Actualmente indica que se está realizando muy poco gasto por parte de los ILP, añadiendo más peso aún a nuestras observaciones sobre cómo de acotada se encuentra actualmente la oferta monetaria.

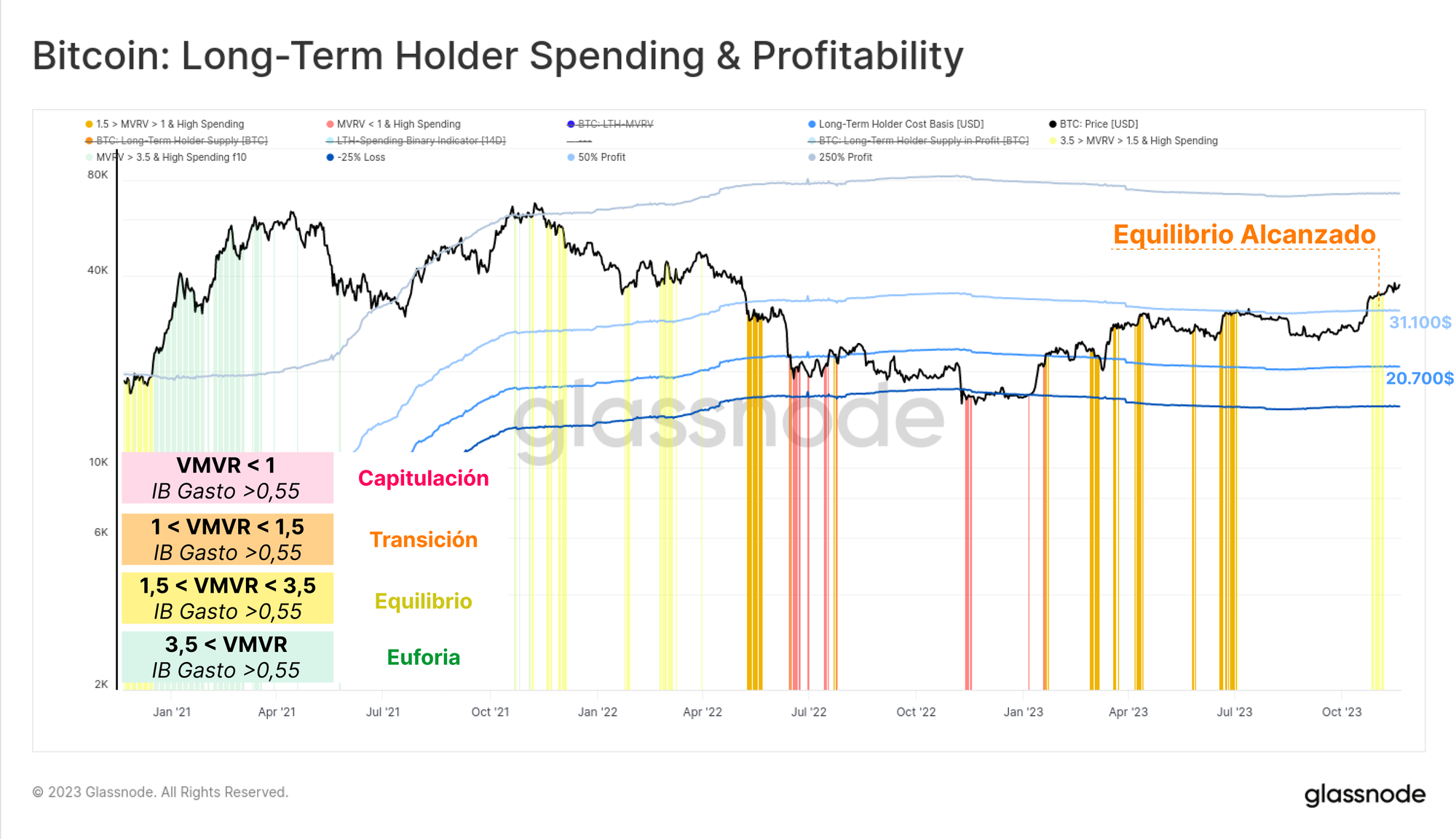

Para concluir, podemos fusionar el indicador IBG y la posición relativa del precio spot junto con el coste base de los ILP para dar forma a una nueva herramienta que monitorice el sentimiento del mercado. Utilizaremos cuatro subcategorías para detectar cambios en el comportamiento de inversión que presenten los ILP:

- Capitulación 🟥 cuando el precio spot es menor que el coste base agregado de los ILP, y por lo tanto, cualquier gasto prominente probablemente se deba a la presión financiera bajo la que se encuentran y se trate de una capitulación (Condiciones: VMVR-ILP < 1 y IBG > 0,55).

- Transición 🟧 cuando el precio avanza ligeramente por encima del coste base de los inversores a largo plazo, y se produce un ligero gasto ocasional como parte de la actividad diaria normal (Condiciones: 1,0 < VMVR-ILP < 1,5 y SBI > 0,55).

- Equilibrio 🟨 después de recuperarse de un prolongado mercado bajista, el mercado busca el nuevo equilibrio entre una ligera demanda entrante, una liquidez más reducida y los inversores que están en pérdidas desde el ciclo anterior. Cuando observamos que se produce un gran gasto a manos de los ILP durante esta etapa lo podemos asociar con repuntes o correcciones repentinas (Condiciones: 1,5 < VMVR-ILP < 3,5 y SBI > 0,55).

- Euforia 🟩 cuando el VMVR-ILP alcanza el 3,5 (lo que históricamente se alinea con que el mercado alcance el máximo histórico anterior), de media los ILP mantienen unas ganancias de más del 250%. El mercado entra en una fase de euforia, lo que motiva a estos inversores a gastar a un ritmo muy elevado y cada vez más acelerado (Condiciones: VMVR-ILP > 3,5 y SBI > 0,55).

Tras el reciente repunte por encima de los 37.100$ (ILP con más del 50% de ganancias), el mercado experimentó un aumento significativo en el gasto de los ILP, lo que apunta al primer gran escape de capital que se produce a manos de estos jugadores dentro de la "Fase de Equilibrio".

Resumen y Conclusiones

Tras la reciente escalada del precio, el volumen de monedas en ganancias ha alcanzado unos niveles que se vieron por última vez hace 2 años, cuando el mercado se despedía del máximo histórico impreso en noviembre del 2021. No obstante, la magnitud de las ganancias no realizadas que albergan estas monedas sigue siendo relativamente modesta, y hasta ahora insuficiente para motivar a los Inversores a Largo Plazo a materializar esas ganancias.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio