Riskten Kaçış

Dijital varlık fiyatları son aylarda durgun seyrederken, çeşitli göstergeler görünenin ötesinde sermayenin riskten uzak bir dönüşüm geçirdiğine işaret ediyor. Hacimler azalırken, yatırımcılar stabilcoin sermayesini tercih ettiklerini giderek daha fazla ifade ediyor.

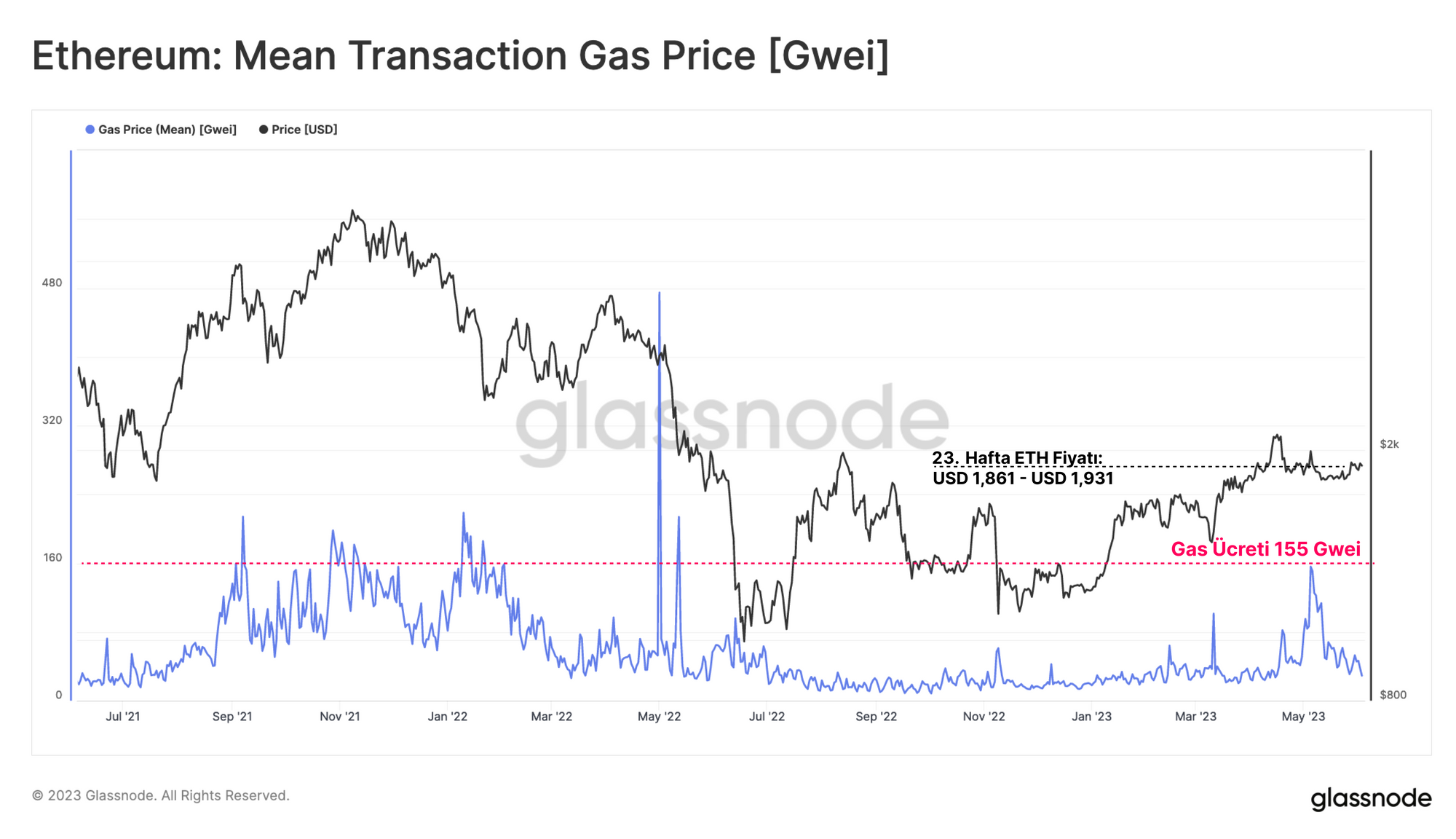

Dijital varlık piyasalarındaki sessizlik ve dinginlik devam ederken, ETH fiyatı bu hafta 68$ lık bir aralıkta (%3,6) sınırlı kaldı ve en düşük 1.861$ ile en yüksek 1.931$ arasında işlem gördü. Şangay güncellemesinin ardından ETH piyasalarında yaşanan küçük bir dalgalanmanın yanı sıra, ETH fiyatları Mart ortasından bu yana hemen hemen yatay seyrediyor.

Piyasa yatay seyrederken, piyasa tercihlerinde görünenin ötesinde giderek artan farklılıklar ortaya çıkıyor ve bunların çoğu riskten kaçış ortamına işaret ediyor. İşlem hacimleri düşük kalmaya devam ediyor, DeFi kullanımı giderek daha otomatik hale geliyor ve stabil coinlere, özellikle de Tether'e (USDT) yönelik piyasa talebi artıyor.

Bu sayıda, gelişmekte olan bu alt akımları ve bunları zincir üstü ve zincir dışı veriler aracılığıyla nasıl gözlemleyebileceğimizi araştıracağız.

Arbitraj Sistemi

ETH fiyatları Mart ayından bu yana nispeten sabit ve değişken bir seyir izlerken, gaz fiyatları Mayıs ayında kayda değer bir artış yaşadı. Gaz fiyatları ortalama 76 Gwei'ye yükseldi ve bu da normal bir ETH transfer işlemi için 1,14 dolara denk geliyor. Mayıs ayı başında ortalama gaz fiyatı 155 Gwei'nin üzerine çıktı (ETH transferi başına 6,53 $) ki bu neredeyse 2021-22 boğa döngüsündeki kadar yüksek.

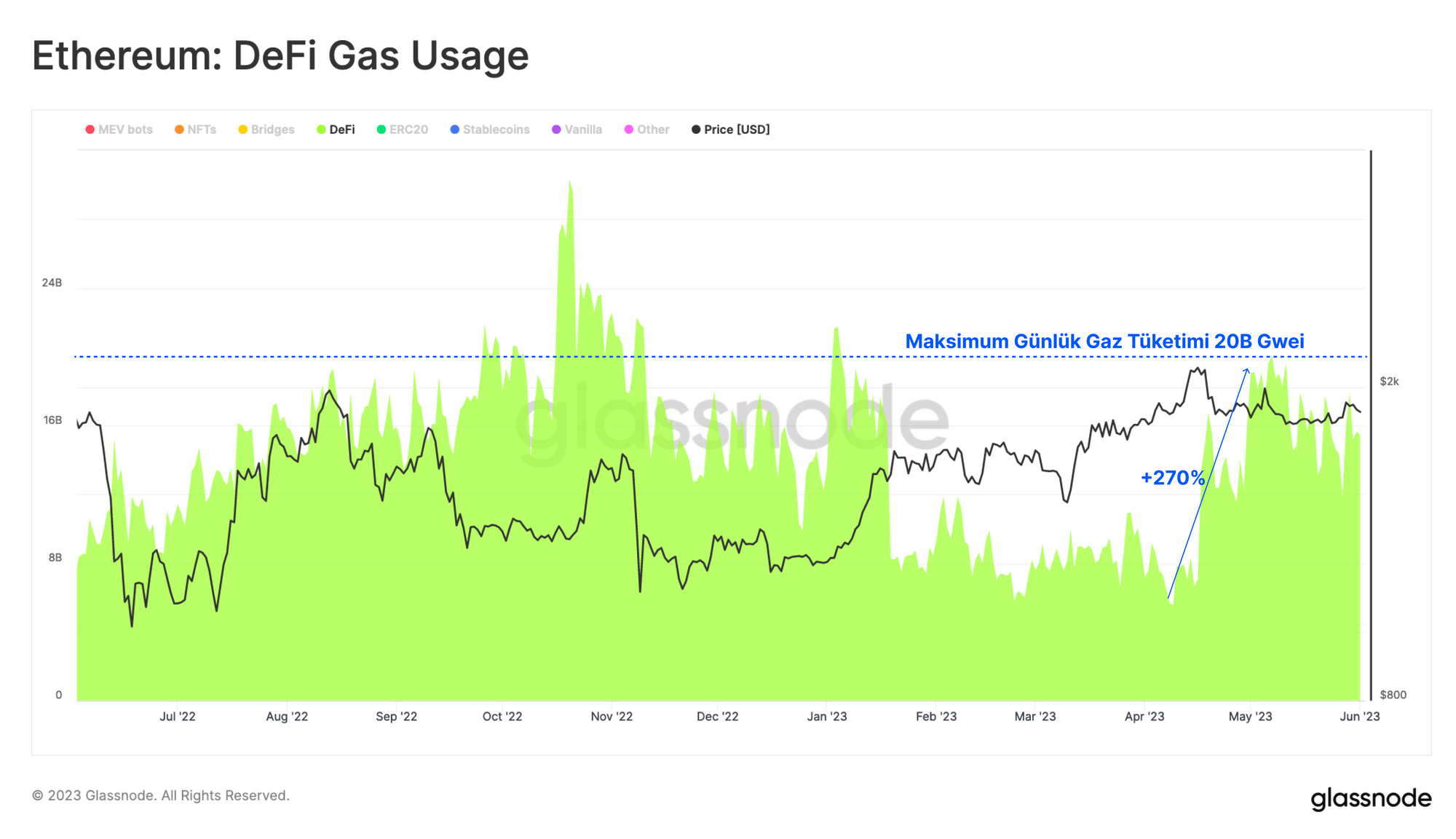

Akıllı sözleşme etkileşimleri daha yoğun gaz tüketir ve basit bir transferin kat kat fazlasına mal olabilir. DeFi protokolleriyle ilişkili gaz kullanımı Nisan ayı sonunda %270 artarak sektörün günlük gaz tüketimini 20 milyar gaz biriminin üzerine çıkardı.

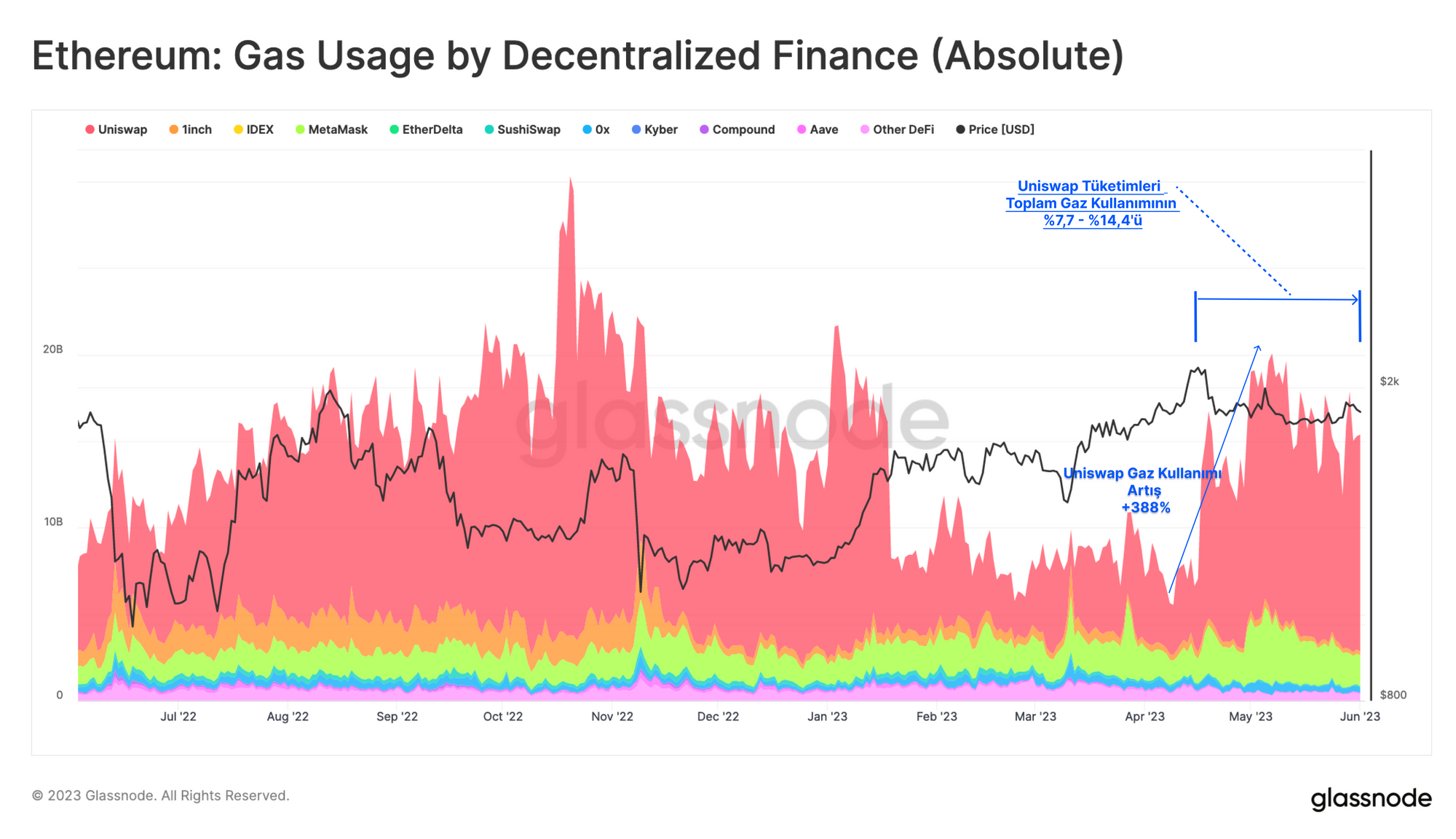

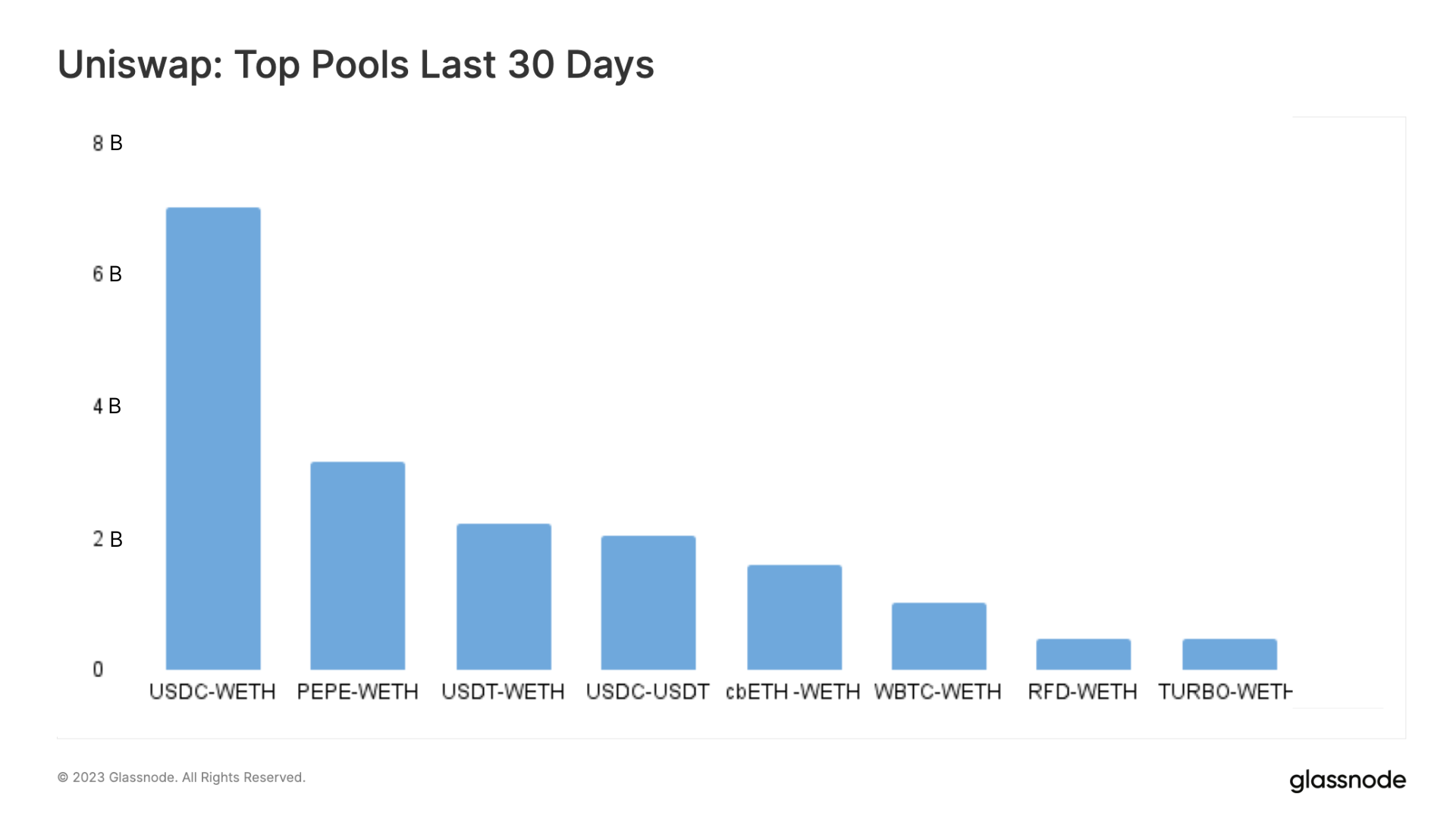

DeFi gaz kullanımını protokole göre incelediğimizde, aktivitedeki başlıca artışın merkeziyetsiz borsalardaki alım satım faaliyetlerinden kaynaklandığını görüyoruz. Uniswap, Nisan ayından bu yana gaz kullanımında %388'lik bir artış görerek birincil mekan olmaya devam ediyor ve şu anda toplam Ethereum gaz talebinin %7,7 ila %14,4'ünü oluşturuyor.

Haberleri takip edenler, faaliyetlerdeki bu artışın PEPE ve HEX gibi tokenlar etrafında dönen son Memecoin furyasından kaynaklandığını varsayabilir. Ancak, Uniswap'teki işlem hacminin daha ayrıntılı bir analizi daha net bir tablo ortaya koymaktadır.

Aşağıdaki grafik Uniswap'te en çok işlem gören havuzları göstermekte ve son 30 gündeki en yüksek hacimlerin öncelikle ETH, stablecoin, WBTC ve Coinbase'in staking türevi cbETH gibi daha büyük piyasa değeri varlıklarıyla ilgili olduğunu göstermektedir.

En büyük 10 yatırımcının adreslerini etiketlerimizle karşılaştırdıktan sonra, biri hariç hepsinin MEV botlarıyla ilişkili olduğunu gördük. Şöhreti çok ta iyi olmayan MEV botu jaredfromsubway.eth geçtiğimiz ay boyunca 3 milyar USD'nin üzerinde işlem hacmi gerçekleştirdi.

Küresel trader havuzunun kaçının bot olduğunu belirlemek için daha fazla araştırma yapılması gerekse de, ilk on tarafından oluşturulan hacim büyüklüğü, Uniswap'in hacminin ne kadarının aslında otomatik arbitraj olabileceği konusunda bize bir fikir veriyor.

Bunu mantığa oturtmanın bir yolu, Ethereum DEX'lerinde mevcut olan arbitraj fırsatlarının kapsamını göz önünde bulundurmaktır:

- Her bir tokenin fiyatı (+ kayma) değiştikçe, sonunda gaz ücreti bir arbitraj işlemini doğrulayacaktır.

- Bu tokeni barındıran her bir DEX havuzu, arbitraj işlemi için bir alan sağlar.

- Böylece, potansiyel arbitraj işlem fırsatlarının sayısı, hem DEX likidite havuzlarının sayısı hem de alım satım için mevcut token sayısı ile ilişkili olarak katlanarak artacaktır.

Birçok botun arbitraj saldırıları gerçekleştirdiğini hesaba katarsak, Uniswap'teki 'organik' işlem hacmi tüm DEX faaliyetlerinin üçte ikisinden fazlasını oluşturabilir.

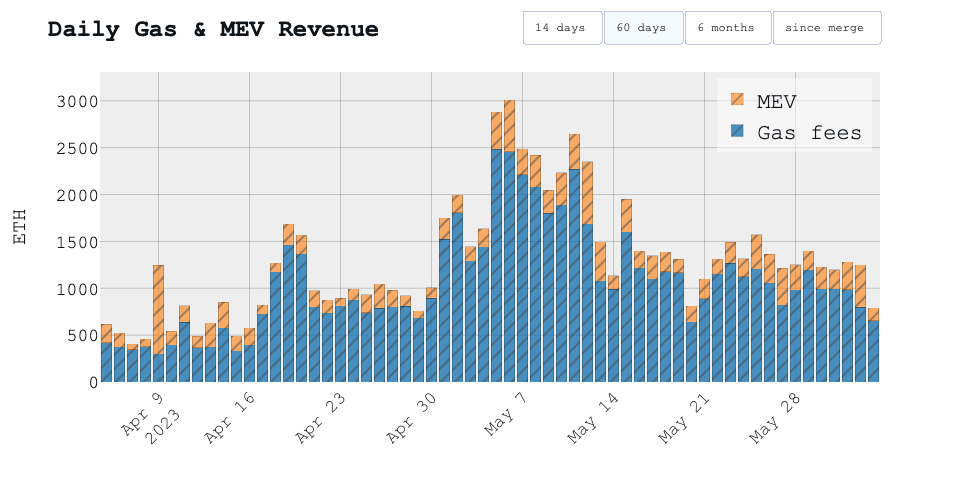

Bu ticaret botlarının faaliyetleri Ethereum'un son kullanıcıları için zararlı olarak değerlendirilebilse de, Ethereum doğrulayıcıları için faydaları vardır. Geçtiğimiz ay, doğrulayıcılar yalnızca artan öncelik ücretleri nedeniyle daha yüksek ödüller kazanmakla kalmadı, aynı zamanda MEV-boost ödemelerinden de faydalandı. Bu ödemeler, işlemlerinin bir blok içinde en karlı şekilde sıralanması için ödeme yapan tüccarlardan ve botlardan toplanır.

Bu durum, birçok açıdan Ethereum ekosisteminde birincil varlık olarak stake edilmiş ETH için giderek daha elverişli bir eğilim olduğunu göstermektedir. Bu aynı zamanda tokenlerin sermaye akışını çekmek için rekabet etmesi gereken yerel bir engel oranı da oluşturmaktadır.

Riskten Uzak Bir Rota

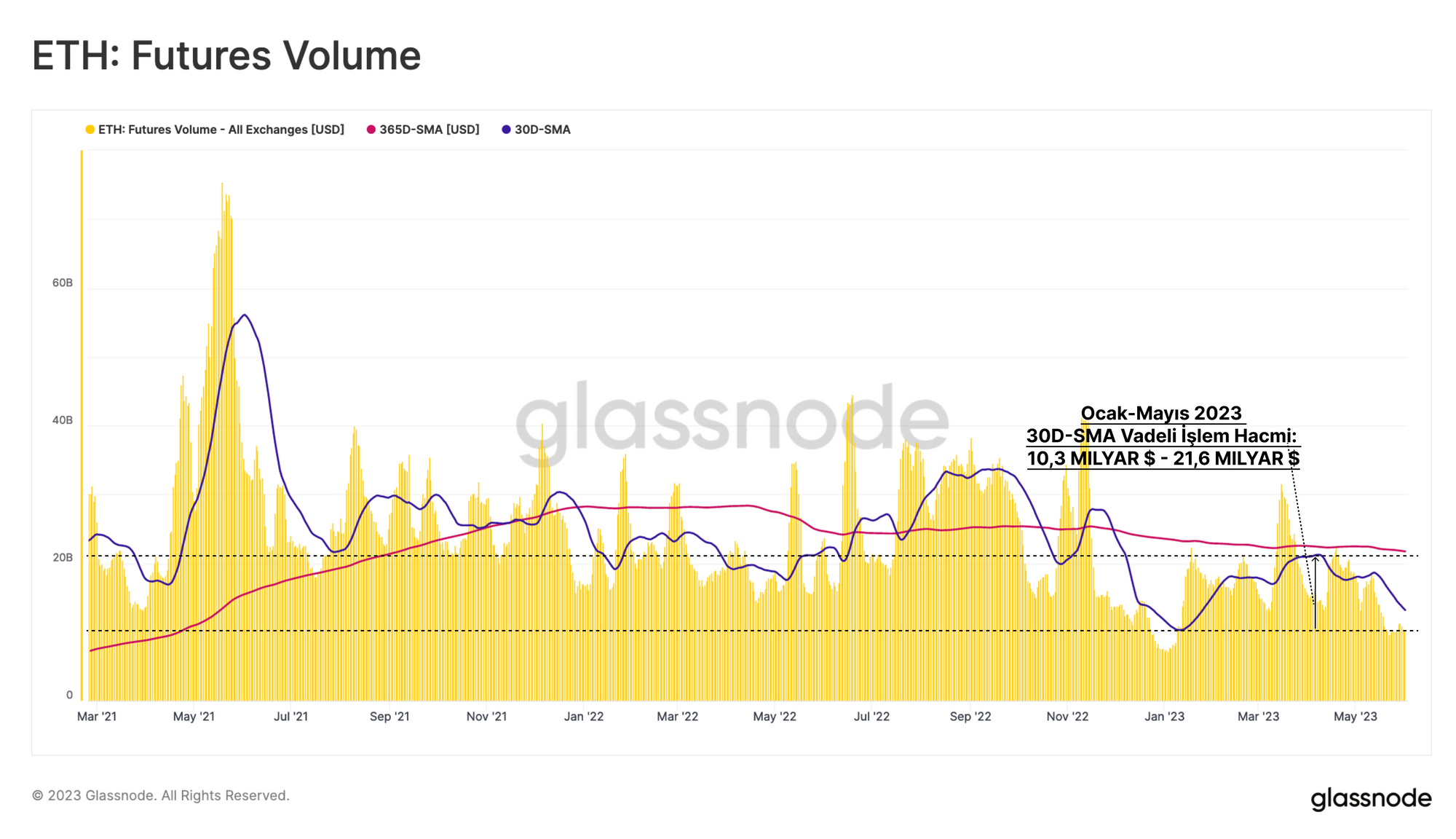

Ayrıca, likidite azaldıkça stabilcoinlere ve BTC'ye doğru kayarak risk eğrisinde aşağıya doğru hareket eden sermaye rotasyonunun güçlü göstergeleri de vardır. Ethereum Vadeli İşlem piyasalarıyla başlarsak, genellikle merkezi olmayan borsalarda bulunan kripto yerel yatırımcıların ötesinde piyasa katılımcılarına ilişkin bir görünüm elde edebiliriz.

FTX'in çöküşünden sonra, vadeli işlem hacmi günde sadece ~7,5 milyar $'a düştü. Hacimler 2023'te bir geri dönüş yaşadı, ancak 30 günlük ortalama (12,0 milyar $/gün) yıllık ortalamanın (21,5 milyar $/gün) oldukça altında kaldı.

Uniswap alım satım faaliyetlerindeki artışın aksine, vadeli alım satım işlemleri Mayıs ayı boyunca daralmaya devam etti ve bu da kurumsal alım satım ilgisinin ve likiditenin oldukça zayıf kaldığını gösteriyor.

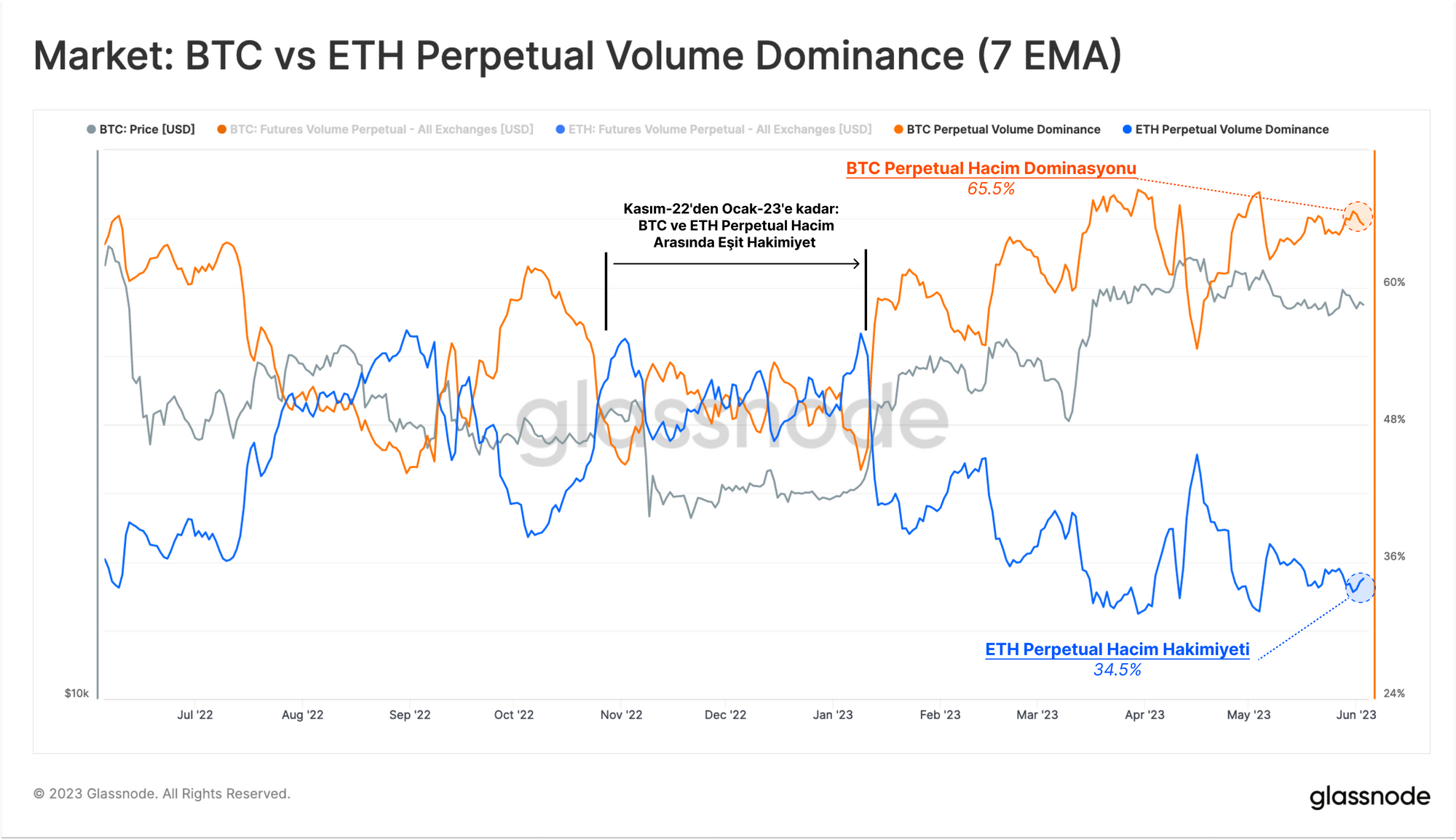

Sürekli takas piyasalarında BTC ve ETH arasındaki göreceli hacim hakimiyetinde bunu destekleyen bir eğilim görebiliriz. Her iki varlık arasındaki ticaret hacmi 2022'nin sonlarında eşit seviyeye ulaşırken, Ethereum'un vadeli işlem hacmindeki göreceli payı 2023'te büyük ölçüde azaldı.

ETH şu anda iki majör arasındaki işlem hacminin %34,5'ini temsil ediyor ve likiditenin risk eğrisinde aşağı doğru hareket ettiğini ve göreceli olarak BTC piyasalarında yoğunlaşmayı tercih ettiğini gösteriyor.

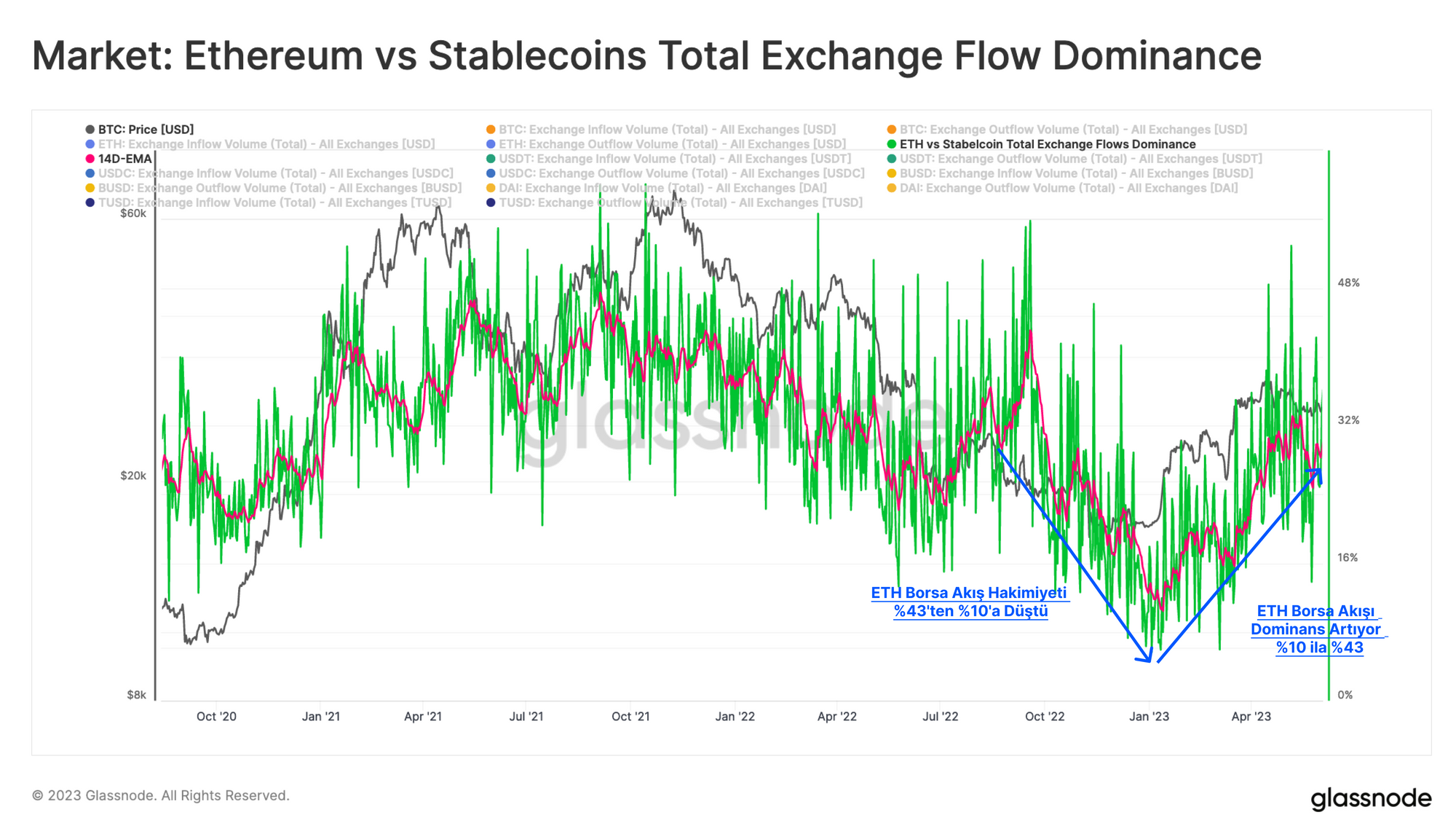

Zincir üstü veriler, kripto piyasalarındaki sermaye akışlarına ve rotasyona başka bir bakış açısı sağlar. Aşağıdaki grafik, borsalara giren ve çıkan ETH ve sabit coinlerin toplam USD cinsinden değerini karşılaştırmaktadır. 2022'deki büyük kaldıraç azaltma sırasında, yatırımcı tercihinde gözle görülür bir değişim yaşanmış ve sermaye akışlarındaki ETH baskınlığı ~%35'ten %10'a düşmüştür.

2023 yılında, ETH'nin borsa akışlarındaki oranının tekrar %25'e yükselmesiyle güçlü bir tersine dönüş gözlemledik. Ancak, bu eğilim Mayıs ayı başında durdu ve risk iştahında potansiyel bir değişikliğe işaret etti. Güçlü ilk çeyrek getirilerinden faydalanan yatırımcılar, sermayelerini tekrar sabit coinlere yönlendirmeye başlıyor olabilir.

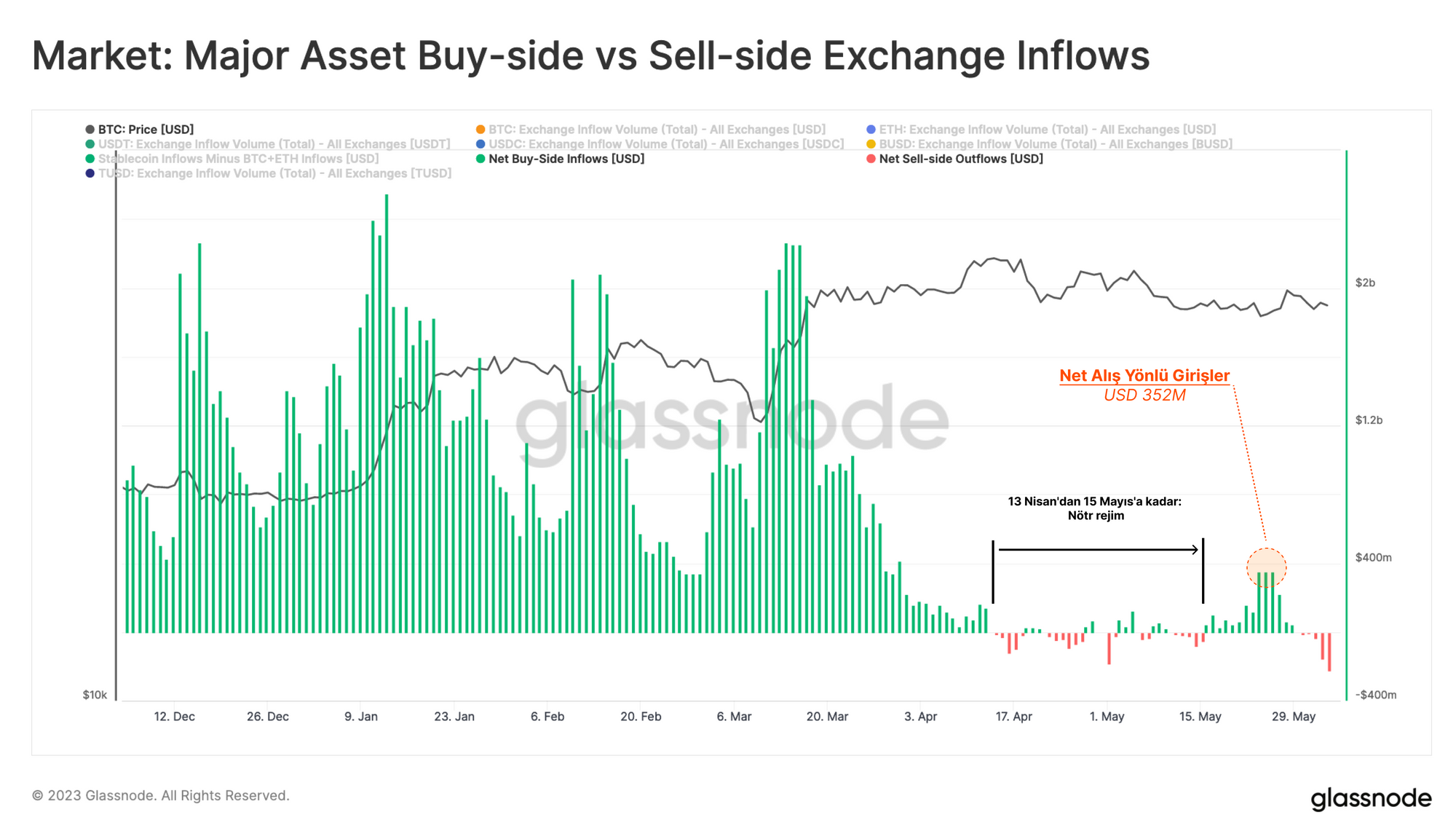

Bu sonucu sağlamlaştırmanın bir başka yolu da her bir varlığın günlük borsa girişlerini alıcı ve satıcı yönlü baskının bir ölçüsü olarak karşılaştırmaktır. Bu basitleştirilmiş model için BTC+ETH borsa girişlerinin satış yönlü baskıyı, Stablecoin girişlerinin ise alış yönlü baskıyı temsil ettiğini varsayıyoruz.

Negatif değerler, BTC+ETH girişlerinin stabilcoin girişlerini aşmaya başladığı Nisan 2023'ün başından bu yana net bir satış yönlü rejim gördüğümüzü göstermektedir. Bu, 1. çeyrekte görülen önemli alıcı yönlü baskıdan belirgin bir kopuştur ve alıcı yönlü zayıflama Nisan ayı başlarında, hakim piyasa düzeltmesinin başlangıcına denk gelmiştir.

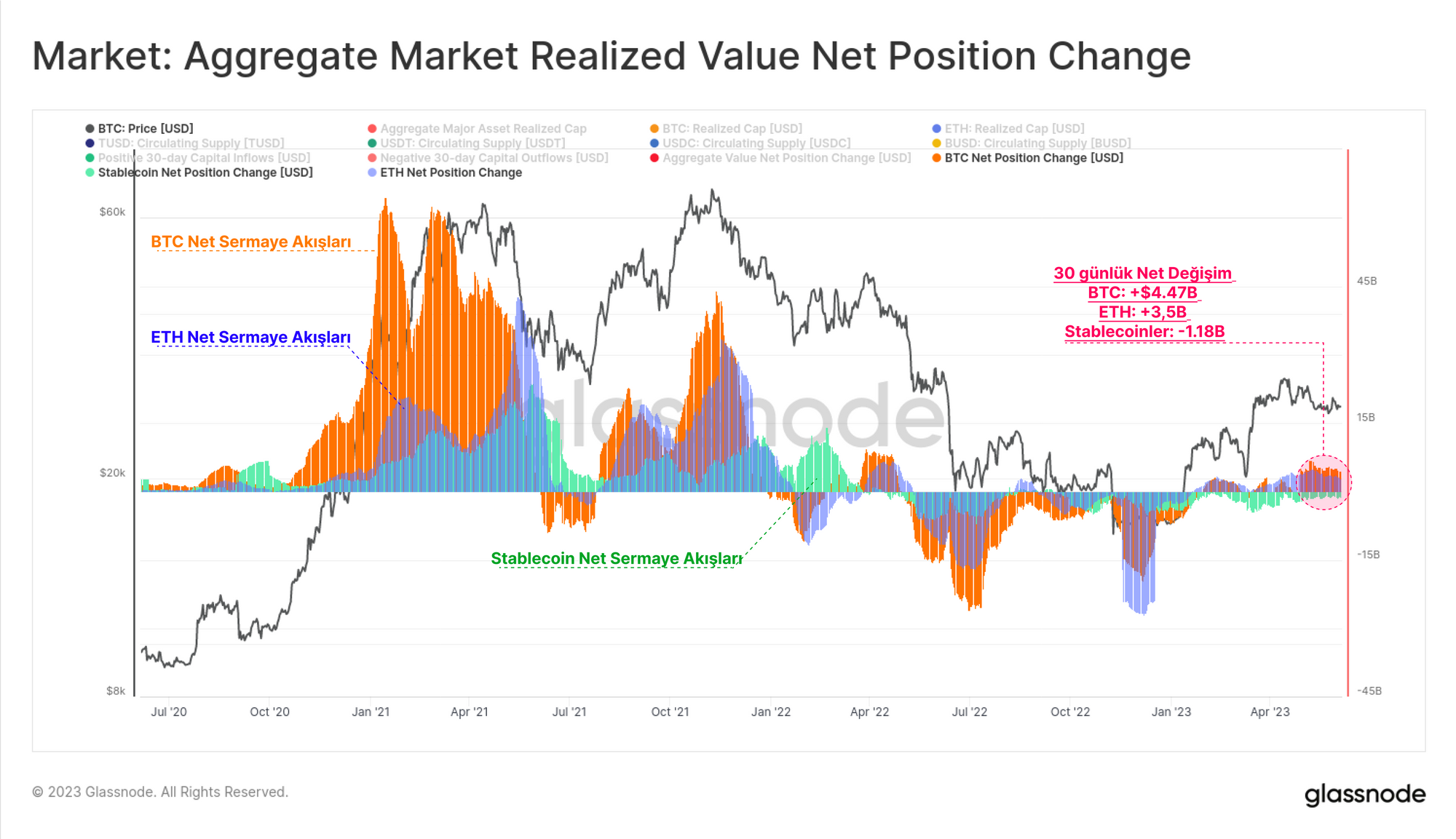

Genel olarak konuşmak gerekirse, sermaye dijital varlıklara iki ana para olan BTC ve ETH ya da sabit paralar aracılığıyla akma eğilimindedir. Bu nedenle, iki ölçütü bir araya getirip karşılaştırarak toplam sermaye akışının yönünü tahmin edebiliriz:

- BTC ve ETH için Realized Cap (zincir üzerinde taşınan coinlerin değerindeki net değişim)

- Sabit coinler için dolaşımdaki arz (USDT, USDC, BUSD, TUSD ve DAI dikkate alınarak)

Buradan, kripto piyasalarına sermaye akışının öncelikle BTC'ye (+ 4,47 milyar $ / ay) ve ardından ETH'ye (+ 3,5 milyar $ / ay) sermaye akışındaki artıştan kaynaklandığını görebiliriz. Ancak bu durum, stabilcoin sektöründe önemli miktarlarda itfalar gerçekleştiğinden, stabilcoinlerden sermaye çıkışlarında yaklaşık -1,2 milyar $ ile kısmen dengelenmiştir.

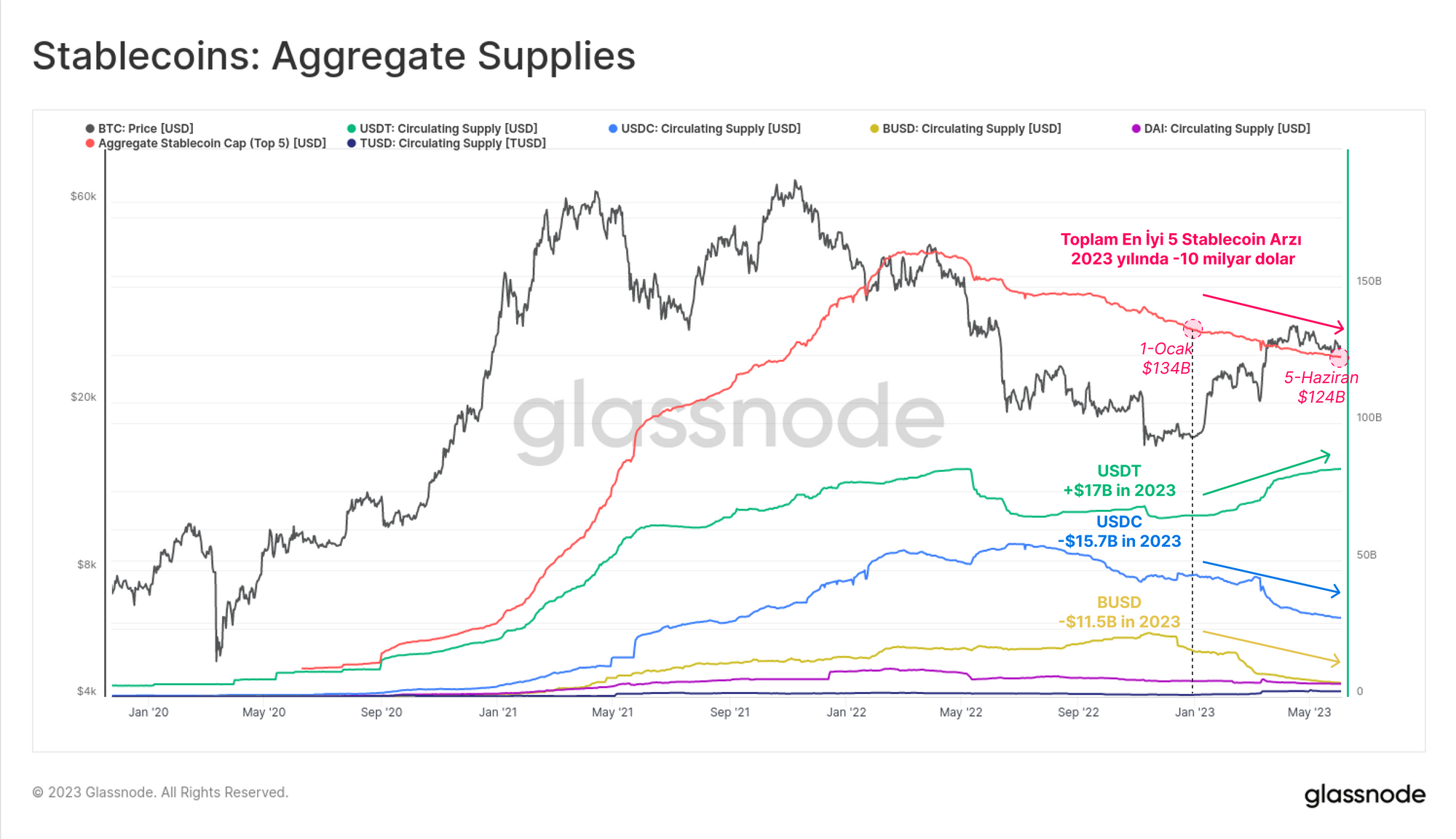

Son zamanlardaki stabilcoin sermaye çıkışları, öncelikle ikinci (USDC) ve üçüncü (BUSD) en büyük varlıklardan kaynaklanıyor ve 2023'te arzların sırasıyla -15,7 milyar dolar ve 11,5 milyar dolar düştüğünü görüyor. USDT bu akışların önemli bir kısmını emerek 83,1 milyar dolarlık yeni bir ATH arzına yol açmıştır.

Bunun coğrafi bir ayrışmayı yansıtması muhtemeldir; ABD'de düzenlemeye tabi kuruluşlar tarihsel olarak USDT yerine USDC'yi tercih ettiklerini ifade etmişlerdir.

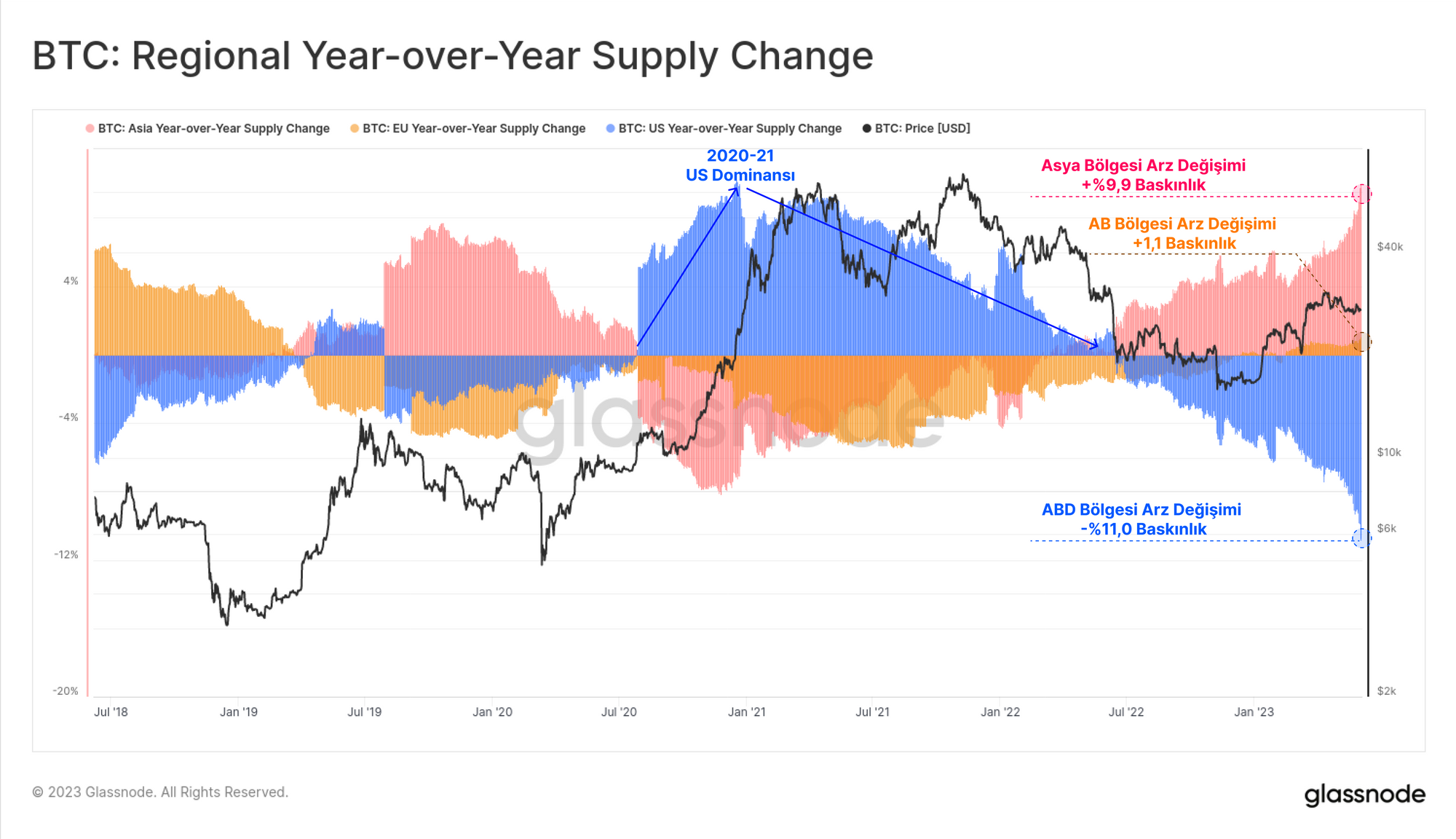

Benzer bir farklılaşmanın coğrafi bölgelere göre yıldan yıla BTC arz değişiminde de görüldüğünü belirterek konuyu sonlandıracağız. ABD kuruluşlarının 2020-21'deki aşırı hakimiyeti, ABD'nin arz hakimiyetinin 2022 ortasından bu yana %11 oranında düşmesiyle açıkça tersine dönmüştür. Avrupa piyasaları geçen yıl boyunca oldukça nötr kalırken, Asya işlem saatlerinde arz baskınlığında önemli bir artış görülüyor.

Özet ve Sonuçlar

Geçtiğimiz ay boyunca, merkezi olmayan borsalarda, özellikle de Uniswap'te artan bir hareketlilik yaşandı. Memecoin'lerin bu faaliyetleri tetiklediği düşünülse de, daha yakından bakıldığında hacmin çoğunun daha büyük ve daha derin WETH-Stablecoin havuzlarında üretildiği ortaya çıkıyor. Dikkat çekici bir şekilde, bu alım satım faaliyetlerinin yalnızca bir kısmı organik gibi görünmektedir; bu da öncelikle arbitraj, MEV ve algoritmik alım satım olduğunu göstermektedir.

ABD faiz oranlarının şu anda %5'in üzerinde olduğu göz önüne alındığında, faiz getirmeyen stabilcoinler, özellikle ABD sermaye piyasalarına erişimi olan yatırımcılar için daha az cazip hale geldi. Öte yandan Tether, ulusal para birimlerinin genellikle daha zayıf olduğu ve USD'ye erişimin daha az yaygın olduğu ABD dışındaki piyasalarda tarihsel olarak daha geniş bir kabul görmüştür. Benzer şekilde, ABD'de giderek daha düşmanca bir düzenleyici ortam oluştukça, dijital varlık sektöründe sermaye dışarıya ve doğuya doğru akıyor gibi görünmektedir.

Bunun büyük bir kısmı, kalan sermayenin daha likit majörlerde yoğunlaştığı ve stabilcoin sermayesi için artan bir tercihin olduğu, genel olarak riskten uzak bir ortama işaret etmektedir.