Phân Kỳ Trong Đầu Cơ

Cho đến nay, đã có sự khác biệt ngày càng tăng về hiệu suất của Bitcoin và Ethereum trong chu kỳ 2023-24. Điều này được thể hiện qua hiệu suất giá yếu hơn của ETH và có thể được giải thích là do xu hướng luân chuyển vốn tổng thể yếu hơn, đặc biệt là so với các chu kỳ trước đây và sự phá vỡ các ATH.

Tóm tắt

- Sự kiện Bitcoin Halving lần thứ tư ban đầu đã dẫn đến một đợt bán tháo, với BTC giảm xuống còn 57.000 USD trước khi phục hồi nhanh chóng. Đây hiện là mức giảm sâu nhất kể từ sự kiện FTX.

- Ethereum đã thể hiện hiệu suất giá tương tự khi có mức giảm tối đa trong chu kỳ này và nghiêm trọng gấp đôi so với Bitcoin.

- Hoạt động kém hiệu quả của Ethereum so với Bitcoin trong chu kỳ này được phản ánh ở độ trễ có thể đo lường được về mối quan tâm đầu cơ từ nhóm Người nắm giữ ngắn hạn.

- Cả hai tài sản này vẫn có Vốn hoá thực tế tương đối thấp liên quan đến Người nắm giữ dài hạn, cho thấy thị trường có thể đang ở giai đoạn đầu của xu hướng tăng vĩ mô.

Hiệu suất giá

Các sự kiện Bitcoin halving đã được công bố rộng rãi trước đó và thường là một sự kiện bán tin tức có biến động ngắn hạn. Halving lần thứ tư cũng không phải là ngoại lệ khi giá BTC đã giảm -11% và giao dịch ở khu vực 57.000 USD. Đây là mức giá thấp nhất trong 2 tháng qua, mặc dù thị trường đã phục hồi lên mức ổn định kể từ ngày halving.

Cả hai chu kỳ halving trước đó đều chứng kiến giá không thay đổi sau hai tuần, trong khi lần halving đầu tiên có mức tăng +11%. Nhìn chung, 60 ngày sau các sự kiện halving giá có xu hướng biến động, đi ngang và giảm nhẹ trong khoảng -5% đến -15%.

- 🔴 Kỷ nguyên 2: +9,0%

- 🔵 Kỷ nguyên 3: +0,4%

- 🟢 Kỷ nguyên 4: -1.,5%

- ⚫ Kỷ nguyên 5: 0,3%

Ethereum cũng trải qua tình huống tương tự và ghi nhận hiệu suất giá sau halving tồi tệ nhất trong lịch sử. Tuy nhiên, trong những ngày tiếp theo, giá ETH đã phục hồi, đưa hiệu suất tổng thể lên vùng tích cực.

- 🔵 Kỷ nguyên 3: +16%

- 🟢 Kỷ nguyên 4: -4%

- ⚫ Kỷ nguyên 5: +1,5%

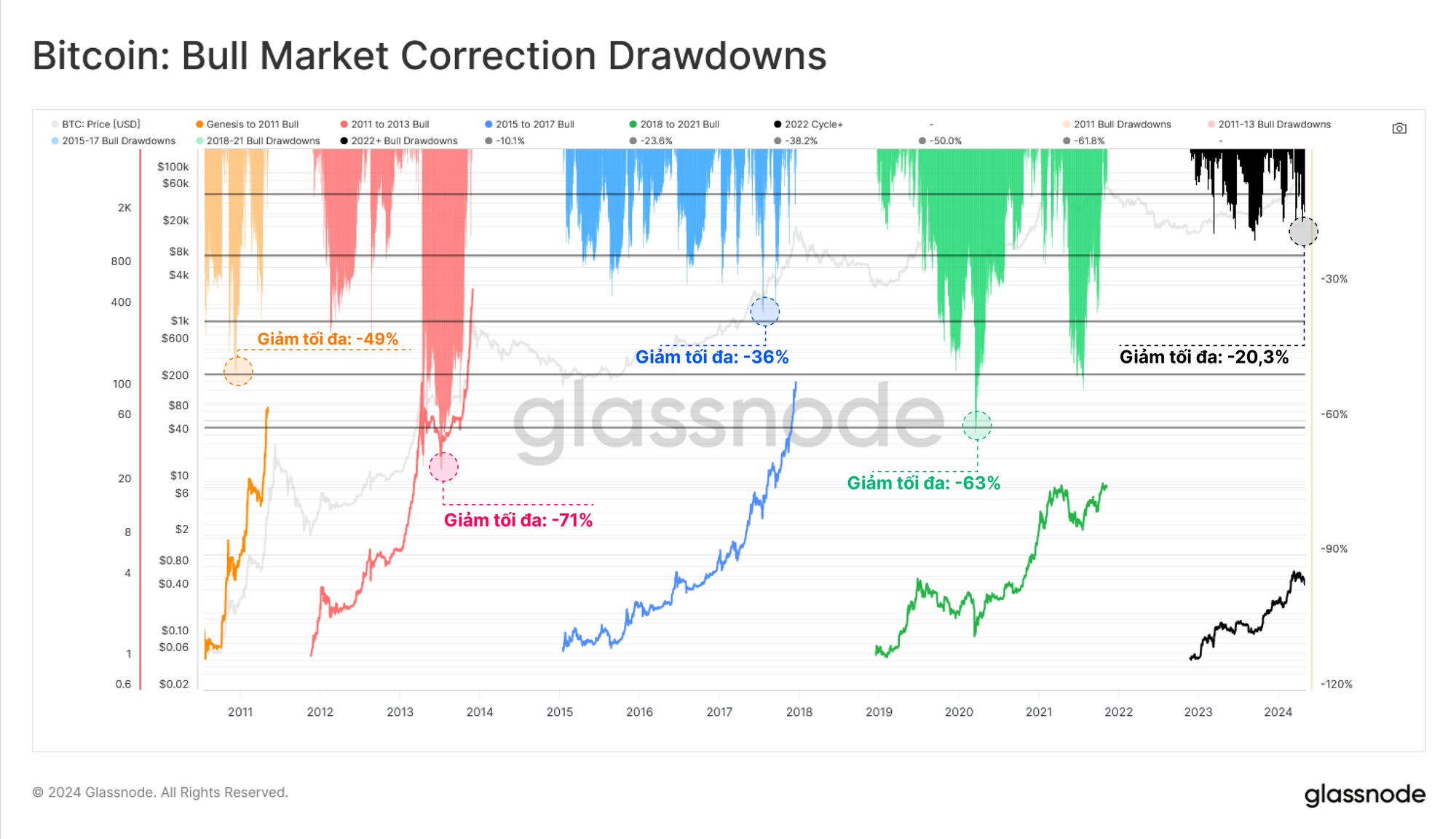

Kể từ mức ATH 73.000 USD, Bitcoin đã điều chỉnh -20,3%, là mức điều chỉnh sâu nhất trên cơ sở giá đóng cửa tính từ đáy thị trường của sự kiện FTX vào tháng 11 năm 2022. Điều đó nói lên rằng xu hướng tăng vĩ mô này dường như vẫn là một trong những xu hướng có khả năng phục hồi tốt hơn trong lịch sử, với những điều chỉnh tương đối thấp cho đến nay.

Đáng lưu ý là chúng tôi cũng có thể quan sát thấy sự tương đồng đáng kinh ngạc về cấu trúc sụt giảm giữa chu kỳ hiện tại và Thị trường giá lên 2015-17 (màu xanh lam). Xu hướng tăng 2015-17 xảy ra trong thời kỳ sơ khai của Bitcoin, khi không có công cụ phái sinh nào cho loại tài sản này. Như vậy, sự phục hồi hoàn toàn được thúc đẩy bởi thị trường giao ngay, điều này có lẽ đưa ra một số dấu hiệu cho thấy cấu trúc thị trường hiện tại có thể có một số điểm tương đồng.

Phần lớn đòn bẩy từ chu kỳ 2020-22 đã bị loại bỏ vào năm 2022 và các quỹ ETF mới của Hoa Kỳ đã bổ sung thêm một nhân tố mới không hề tầm thường cho nhu cầu trên thị trường giao ngay.

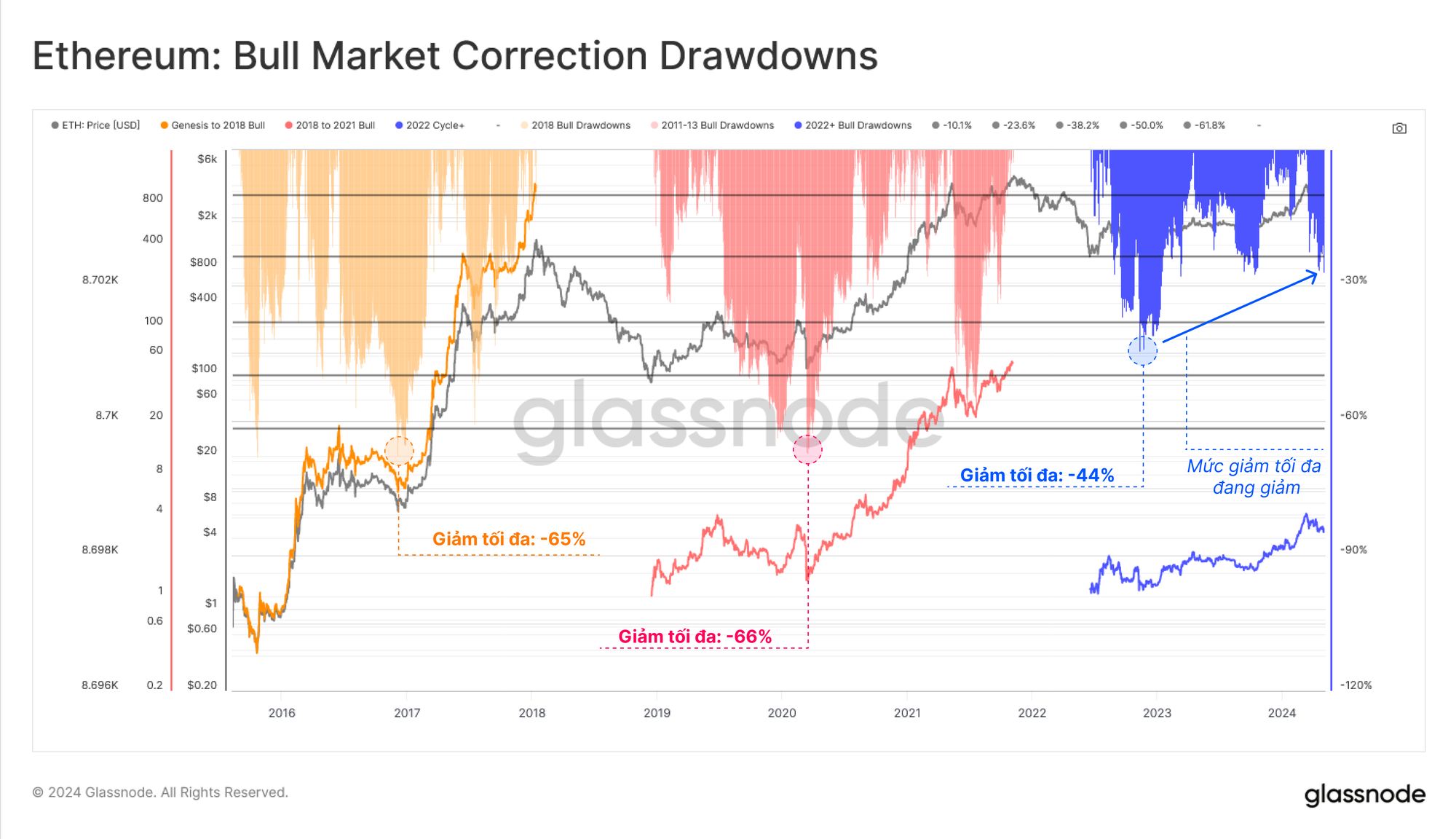

Đối với Ethereum, chúng tôi có thể thấy một cấu trúc giảm giá tương tự, với các mức điều chỉnh thấp hơn đáng kể kể từ sự kiện FTX. ETH đã đạt đến một mức độ phục hồi tương đối trong các đợt thoái lui cũng như giảm mức độ biến động ròng trên không gian tài sản kỹ thuật số.

Tuy nhiên, điều đáng chú ý là mức giảm sâu nhất trong chu kỳ của Ethereum là -44%, cao gấp đôi so với Bitcoin ở mức -21%. Điều này nhấn mạnh hiệu suất kém hơn tương đối của Ethereum trong 2 năm qua, được thể hiện ở tỷ lệ ETH/BTC yếu hơn.

Định vị nhà đầu tư

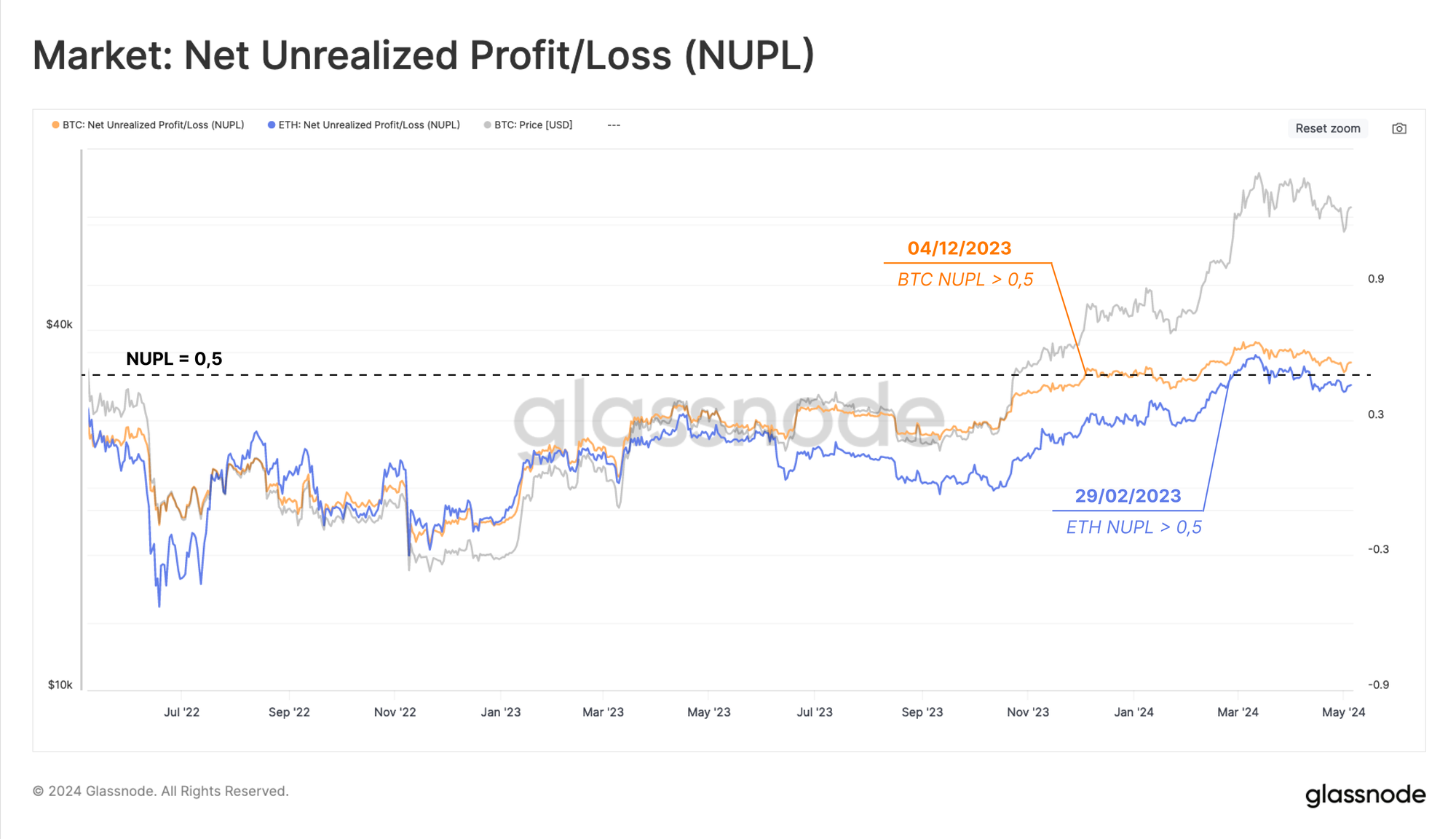

Để so sánh hiệu suất tương đối giữa BTC và ETH, chúng ta có thể chuyển sang số liệu Lãi/Lỗ ròng chưa thực hiện (NUPL). So sánh NUPL cho phép xem xét lợi nhuận của các nhà đầu tư BTC so với ETH đã tăng như thế nào so với cơ sở chi phí on-chain trung bình của mỗi tài sản.

Ngưỡng quan trọng cho chỉ báo này là NUPL > 0,5, thường phù hợp với việc phá vỡ lên các ATH mới và bắt đầu giai đoạn Hưng phấn. Giá trị NUPL trên 0,5 biểu thị rằng lợi nhuận chưa thực hiện mà các nhà đầu tư nắm giữ vượt quá 50% giá trị vốn hóa thị trường của tài sản.

Giữa sự phấn khích và phục hồi của thị trường quanh việc phê duyệt các quỹ ETF Bitcoin giao ngay, lợi nhuận chưa thực hiện của những người nắm giữ Bitcoin đã tăng nhanh hơn một cách đáng kể so với các nhà đầu tư Ethereum. Do đó, chỉ số NUPL của Bitcoin đã vượt qua 0,5 và tiến vào giai đoạn hưng phấn trước ba tháng so với chỉ số tương đương của Ethereum.

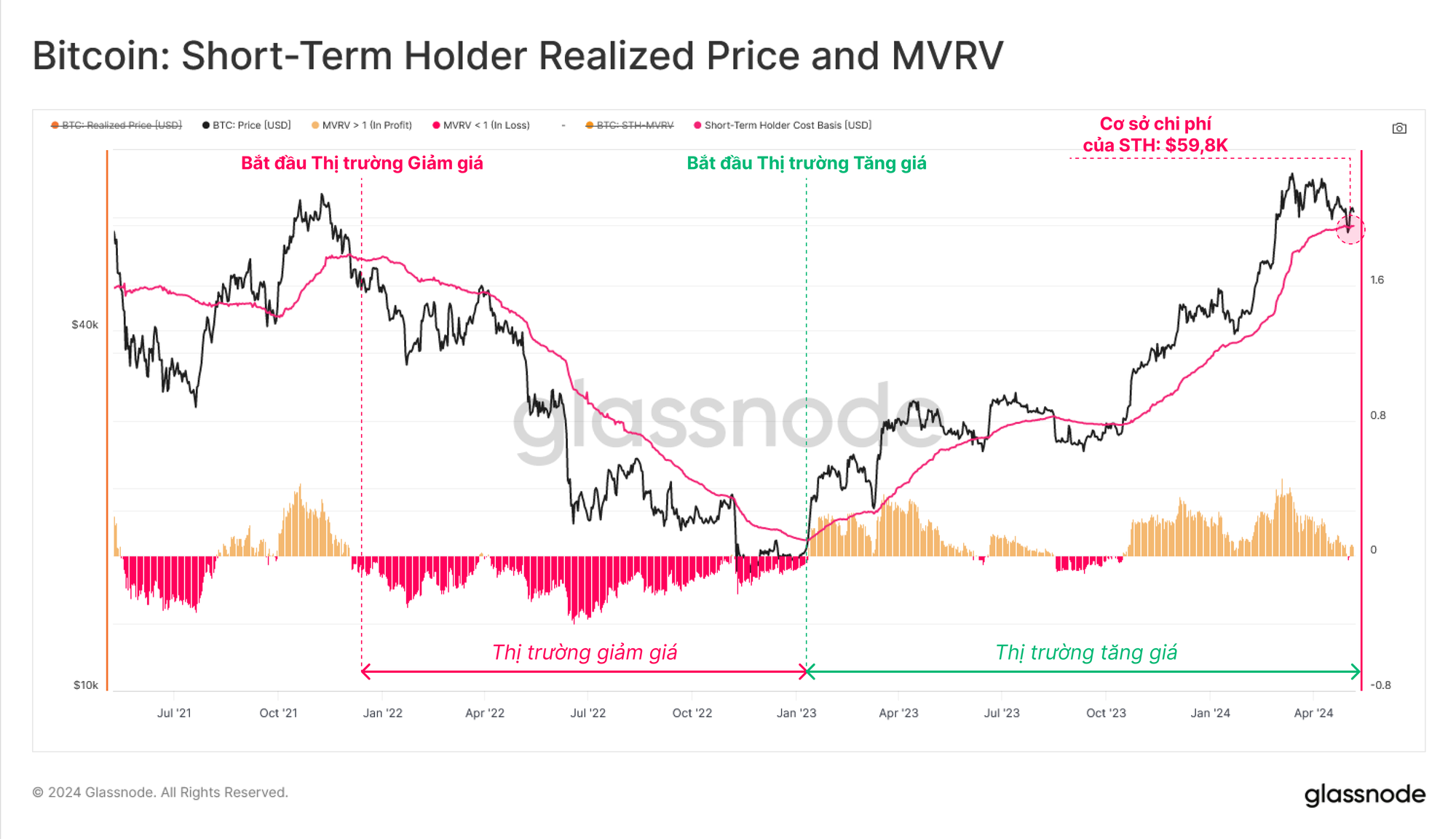

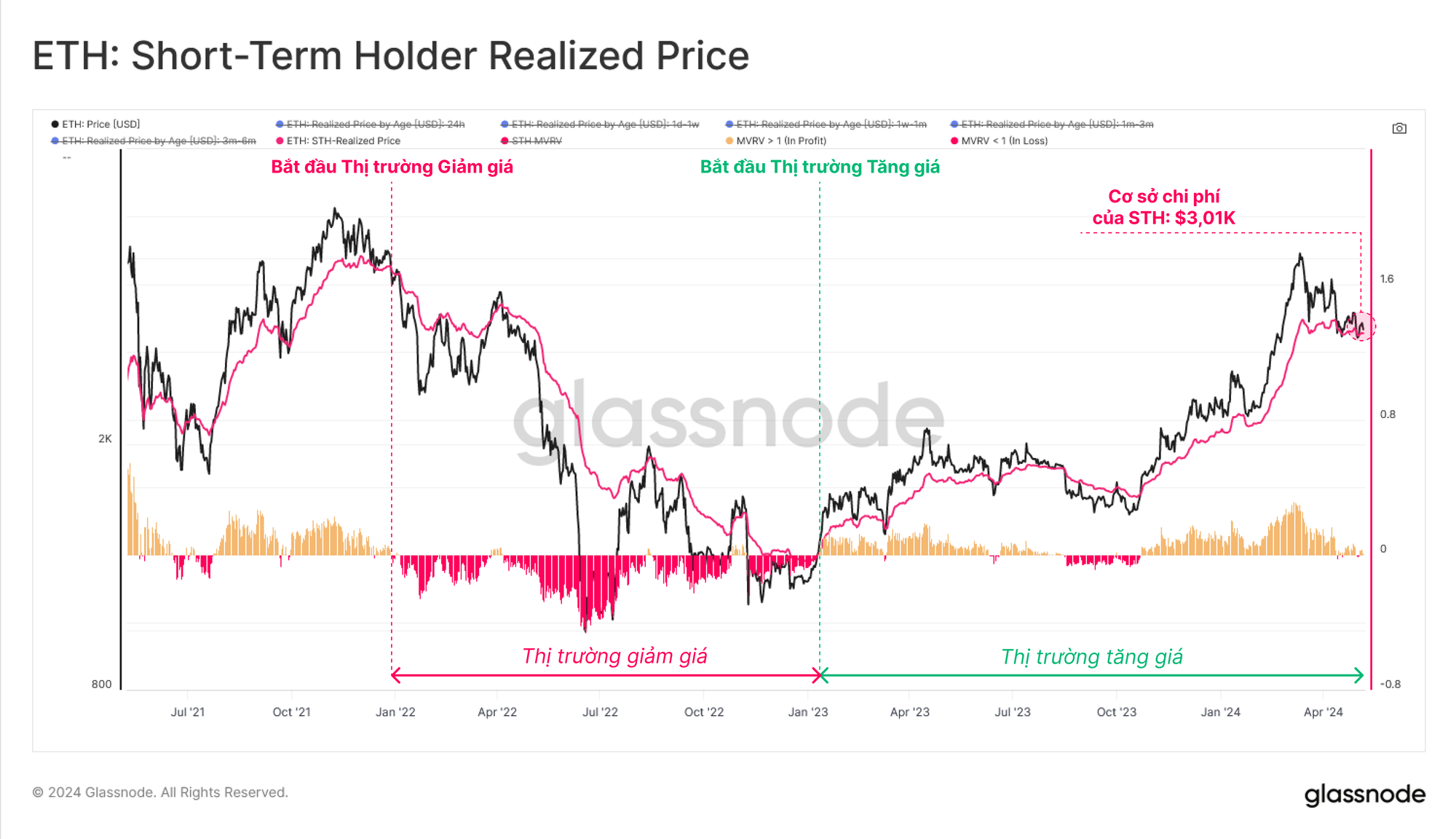

Nhóm Người nắm giữ ngắn hạn bao gồm các nhà đầu tư đã mua tài sản trong vòng 155 ngày qua và thường được coi là đại diện cho nhu cầu của các nhà đầu tư mới. Thông thường, giá mua lại trung bình của nhóm thuần tập đóng vai trò là ngưỡng kháng cự mạnh trong xu hướng giảm và là vùng hỗ trợ trong xu hướng tăng.

Luận điểm này đã được giữ vững cho đến tuần này, khi thị trường Bitcoin điều chỉnh xuống dưới Cơ sở chi phí của nhóm STH tại 59.800 USD, nơi nó tìm thấy vùng hỗ trợ và đã phục hồi cao hơn. Về mặt lịch sử, việc giá kiểm tra lại Cơ sở chi phí STH là phổ biến trong các xu hướng tăng và cung cấp một ngưỡng giá quan trọng để theo dõi các bước ngoặt tiềm năng trong trường hợp BTC thất bại trong việc giữ mức này.

Chúng tôi cũng có thể đánh giá Cơ sở chi phí STH cho Ethereum, cơ sở chi phí này đã vài lần hoạt động như một mức hỗ trợ trong xu hướng tăng này. STH-MVRV của Ethereum hiện đang giao dịch với mức phí premium rất thấp, điều này có thể gợi ý rằng giá giao ngay rất gần với cơ sở chi phí của những người mua gần đây, những người có thể hoảng loạn nếu thị trường gặp phải biến động giảm giá.

Sự phân kỳ ngày càng tăng

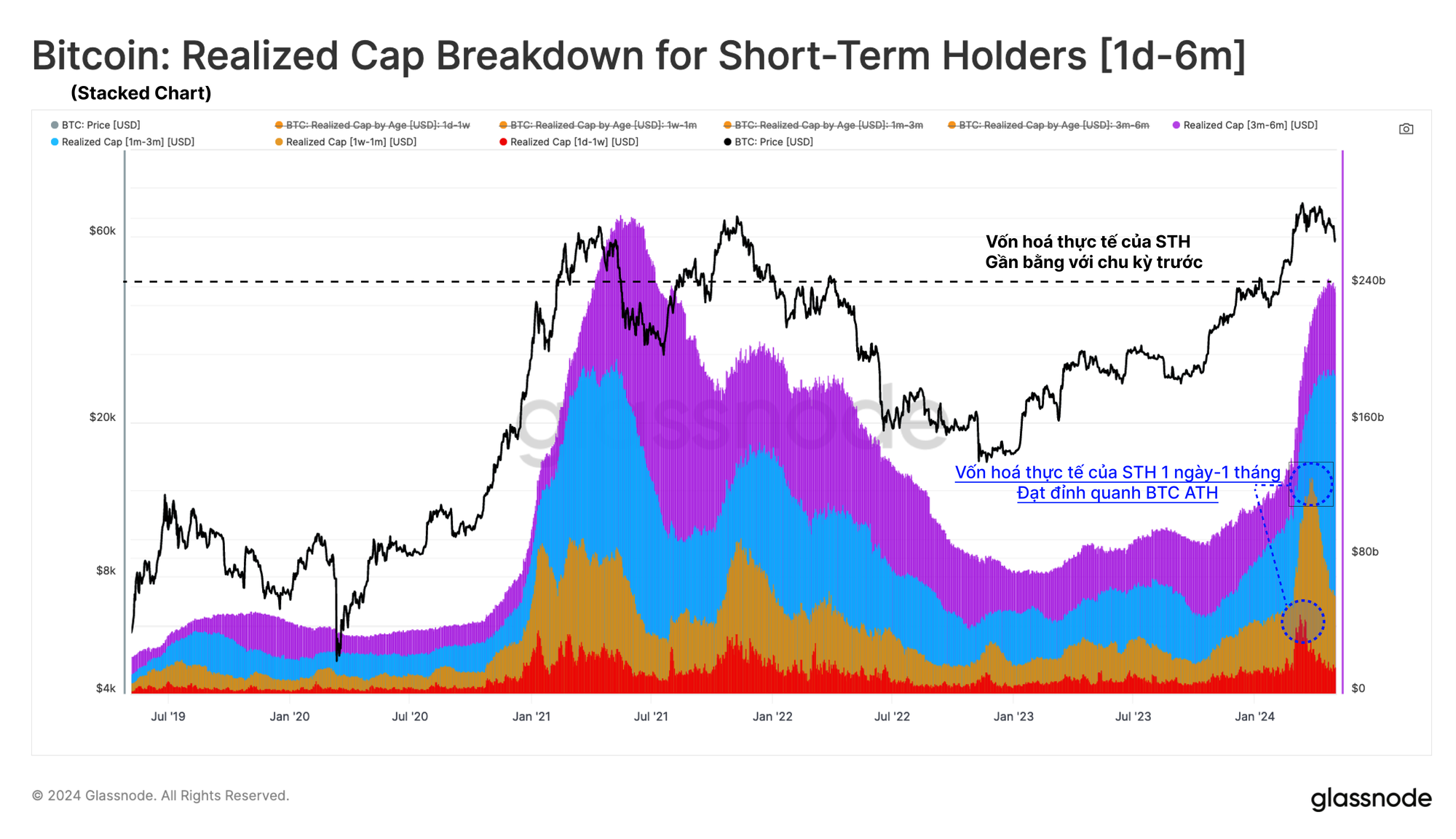

Trong thời gian Bitcoin đạt mức cao nhất mọi thời đại (ATH) vào ngày 14 tháng 3, đã có sự gia tăng đáng chú ý trong hoạt động đầu cơ. Cụ thể là sự tích lũy đã được quan sát thấy ở những người nắm giữ ngắn hạn, với lượng tài sản USD được giữ trong các BTC di chuyển lần cuối trong vòng 6 tháng qua đạt gần 240 tỷ USD, gần mức ATH.

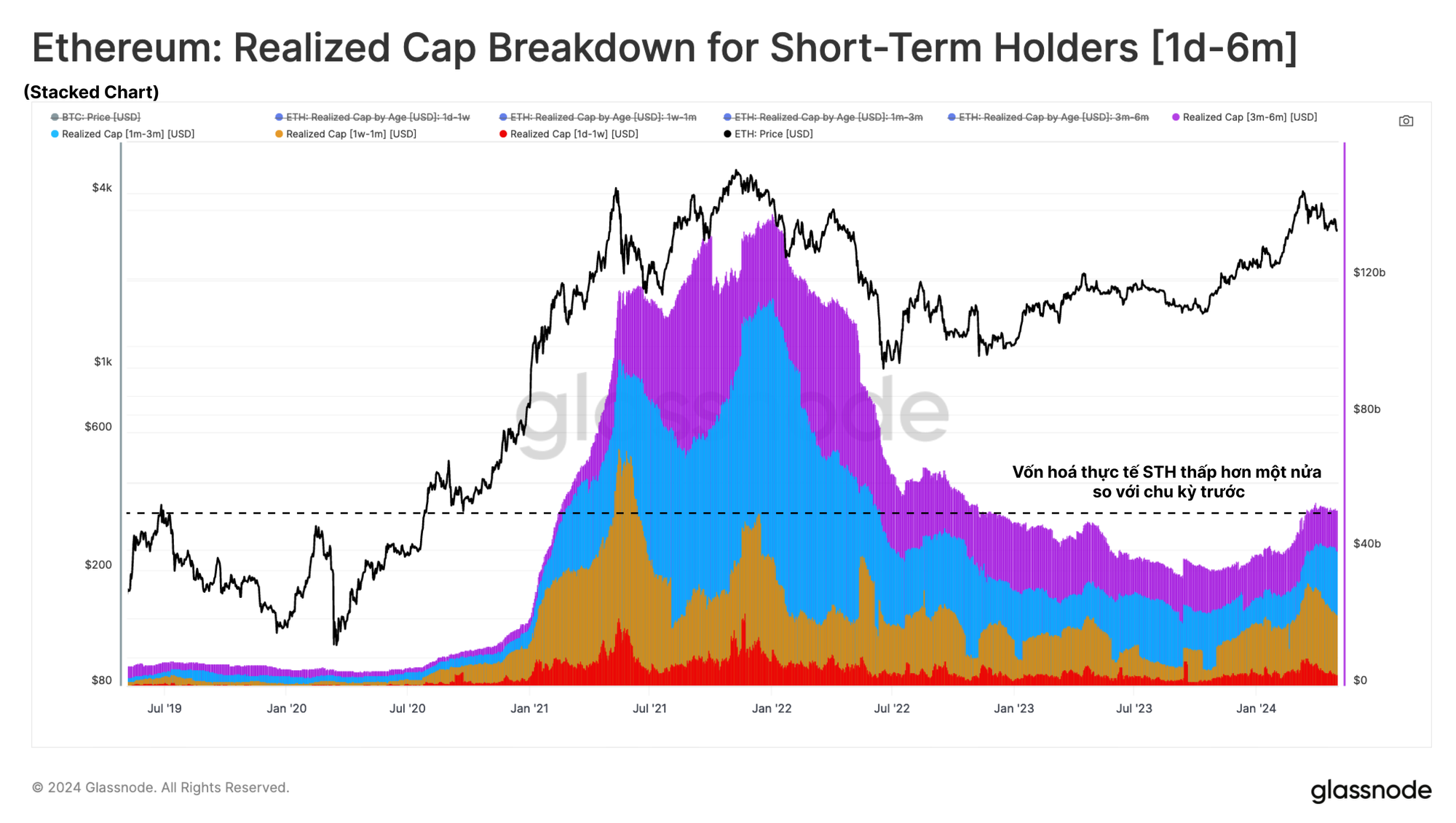

Tuy nhiên, xu hướng này chưa được phản ánh đối với ETH khi vẫn chưa chứng kiến mức giá vượt qua ATH năm 2021. Trong khi Vốn hoá thực tế STH của Bitcoin gần ngang bằng với đỉnh thị trường tăng giá gần đây nhất, thì Vốn hoá thực tế STH của ETH hầu như không thoát khỏi mức đáy, cho thấy sự mờ nhạt của dòng vốn mới.

Theo nhiều cách, việc thiếu dòng vốn mới này phản ánh hoạt động kém hiệu quả của ETH so với BTC. Điều này có thể một phần là do sự chú ý và khả năng tiếp cận mà các quỹ ETF Bitcoin giao ngay mang lại.

Thị trường vẫn đang chờ quyết định của SEC về việc phê duyệt một loạt ETF ETH dự kiến vào cuối tháng 5.

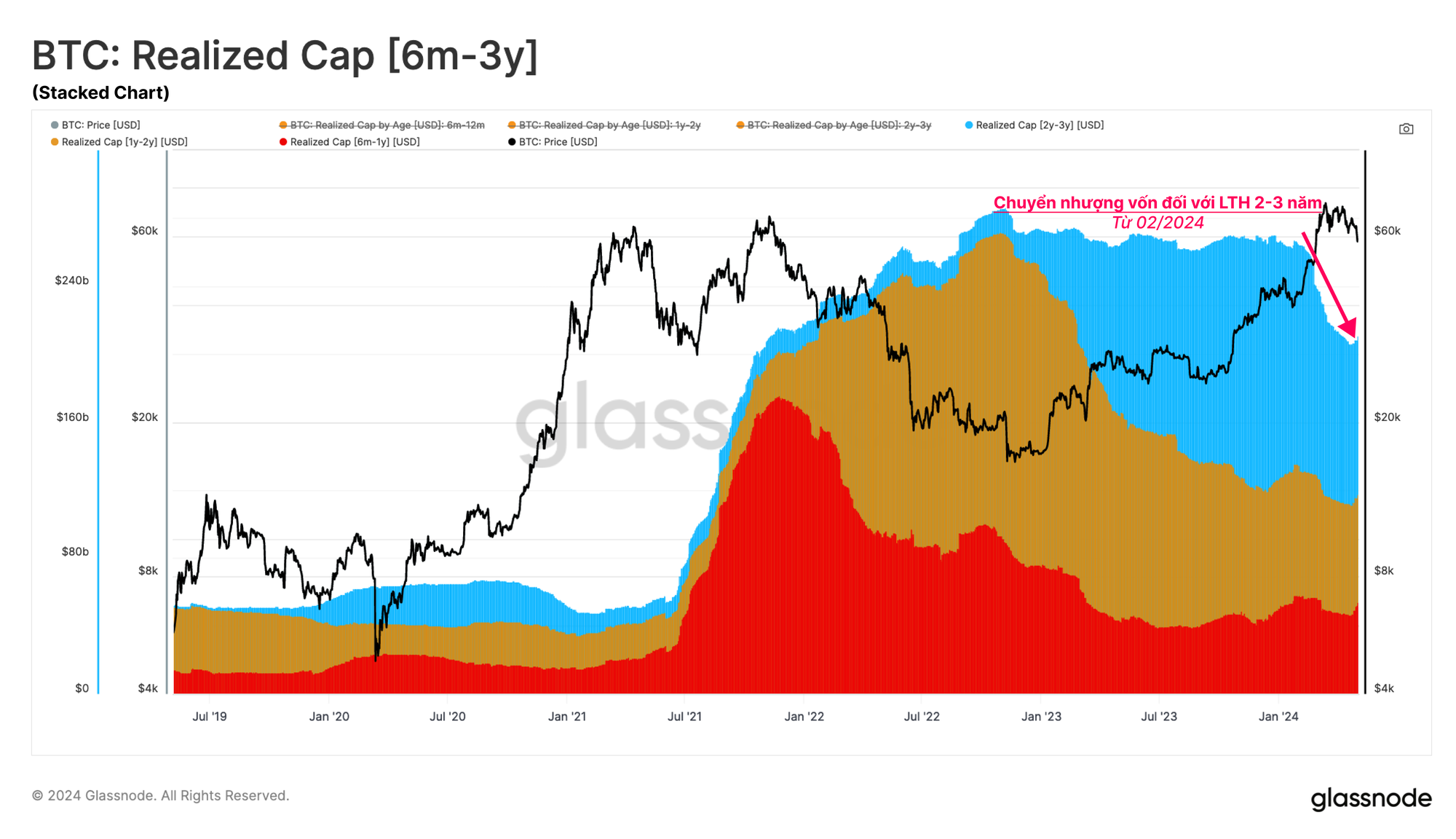

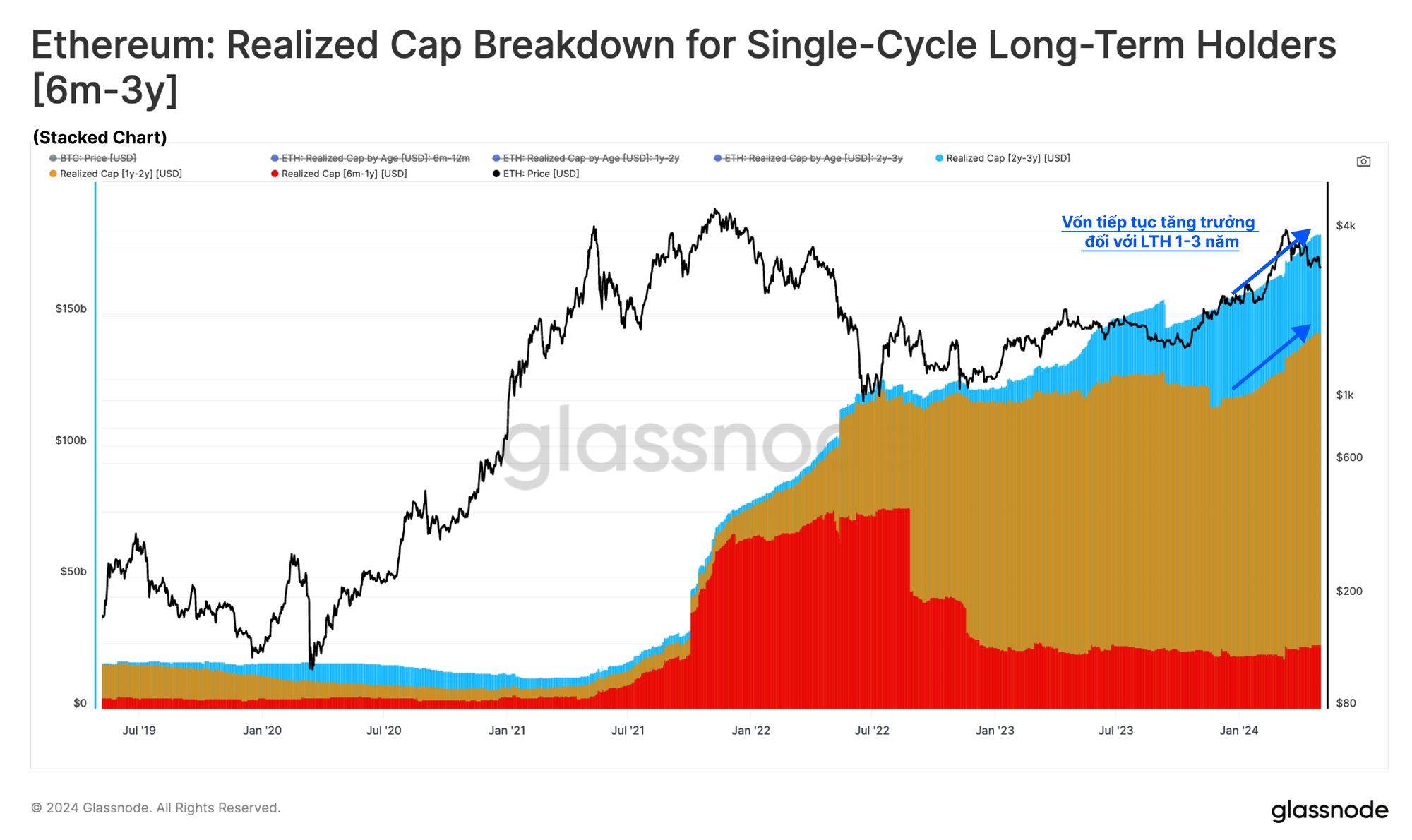

Chúng tôi có thể thực hiện phương pháp phân tích tương tự liên quan đến nhóm Người nắm giữ dài hạn nơi chúng tôi nhận thấy có sự sụt giảm đáng kể diễn ra trong nhóm tuổi từ 2 đến 3 năm. Một phần trong số này là những đồng coin được mua cách đây 3 năm (tháng 5 năm 2021) đang bước vào độ tuổi từ 3 đến 5 năm, nhưng phần còn lại cho thấy dấu hiệu thoái vốn thông qua hoạt động chốt lời.

Điều này có thể bị ảnh hưởng bởi sự chấp thuận các quỹ ETF, với một tỷ lệ thoái vốn đáng kể xảy ra vào tháng 2 năm 2024, khi thị trường phục hồi và khoảng một tháng trước khi BTC đạt ATH 73.000 USD. Trong lịch sử, những Người nắm giữ dài hạn này thường chờ đợi dòng cầu mạnh mẽ để chốt lời.

Đối với Ethereum, chúng tôi tiếp tục thấy hành vi HODLing đang diễn ra, đặc biệt là trong các nhóm từ 1 đến 3 năm tuổi. Có vẻ như do hoạt động kém hiệu quả hiện tại của ETH, các nhà đầu tư dày dạn kinh nghiệm đang kiên nhẫn chờ đợi mức giá cao hơn.

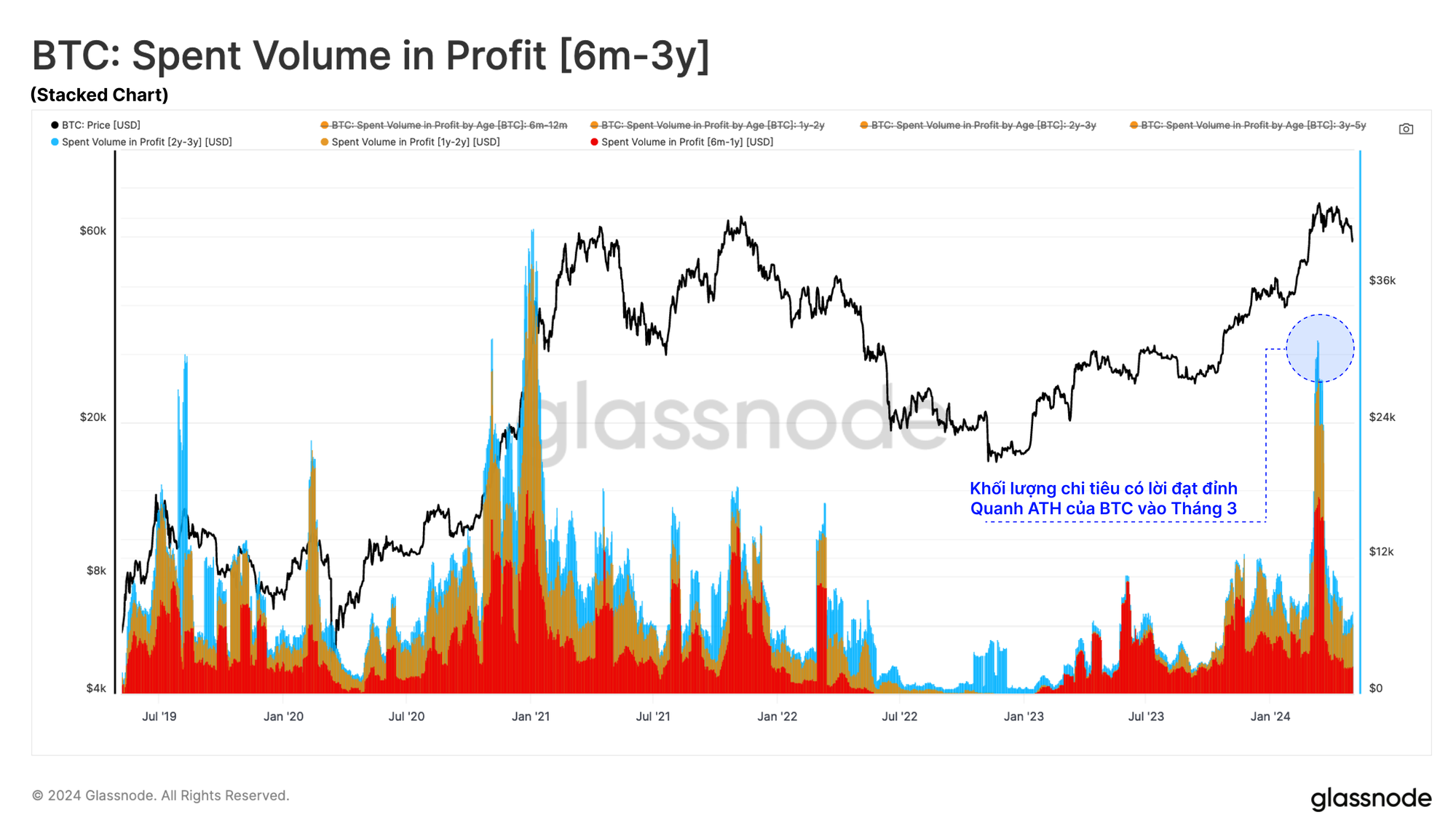

Kiểm tra Khối lượng chi tiêu có lời của LTH, chúng tôi có thể thấy rằng nhóm những người nắm giữ BTC từ 6 tháng đến 2 năm đã tăng mức thoái vốn trong đợt tăng giá lên ATH.

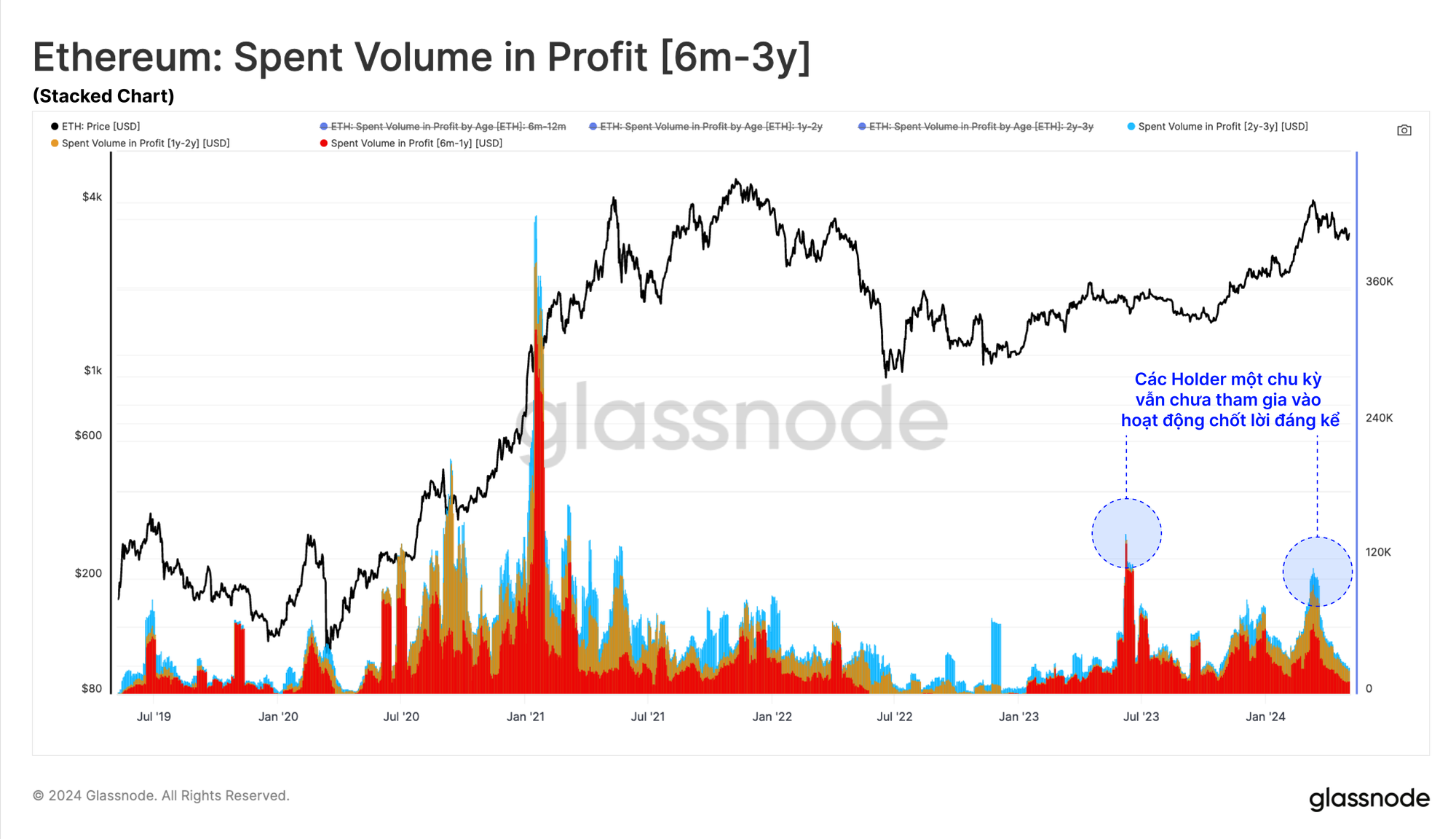

Từ lăng kính này có thể thấy những Người nắm giữ Ethereum dài hạn dường như vẫn đang chờ đợi cơ hội chốt lời tốt hơn.

- Bitcoin: Phân tích lợi nhuận Người nắm giữ ngắn hạn

- Etherum: Phân tích lợi nhuận Người nắm giữ ngắn hạn

- Bitcoin: Phân tích lợi nhuận Người nắm giữ dài hạn trong một chu kỳ

- Ethereum: Phân tích lợi nhuận Người nắm giữ dài hạn trong một chu kỳ

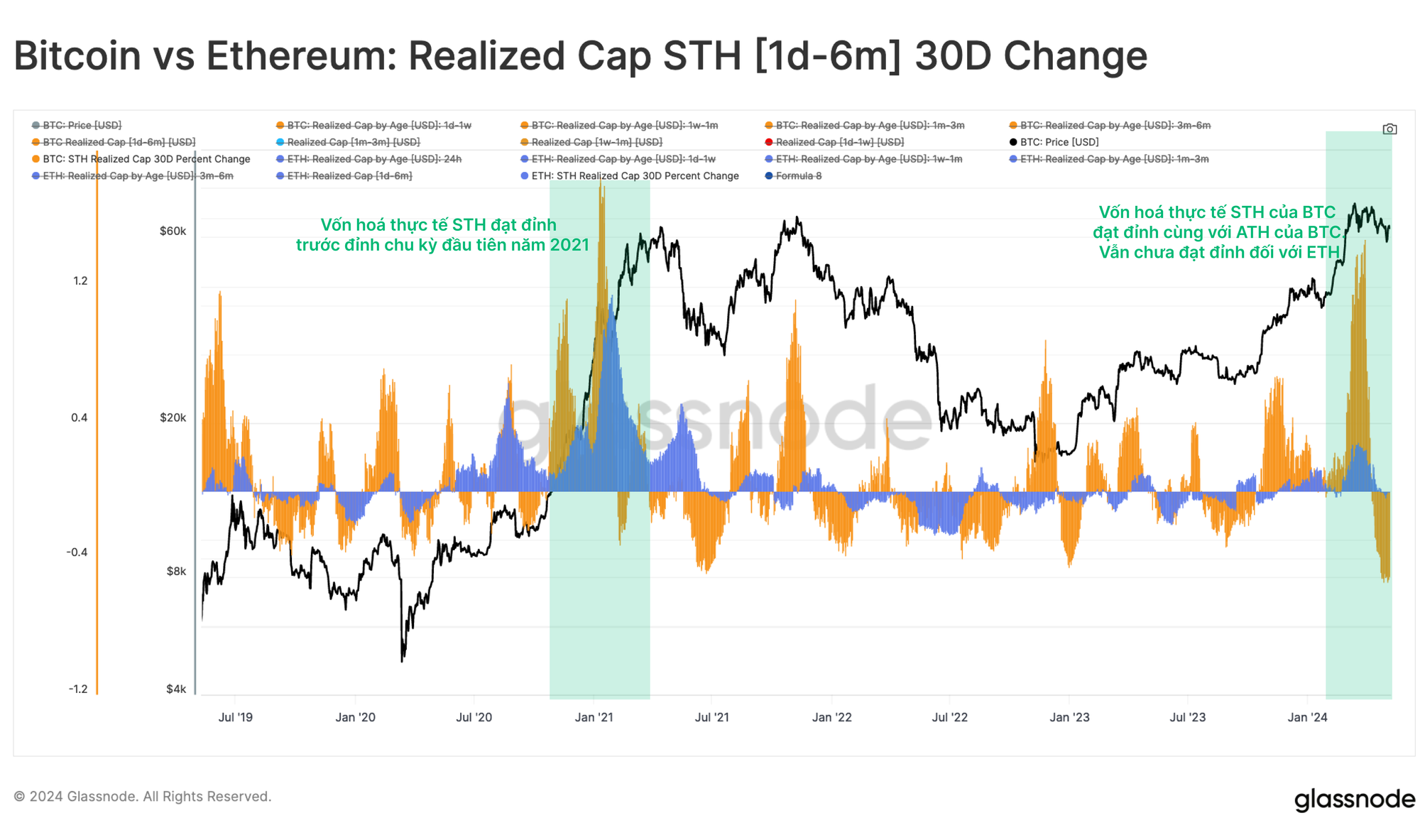

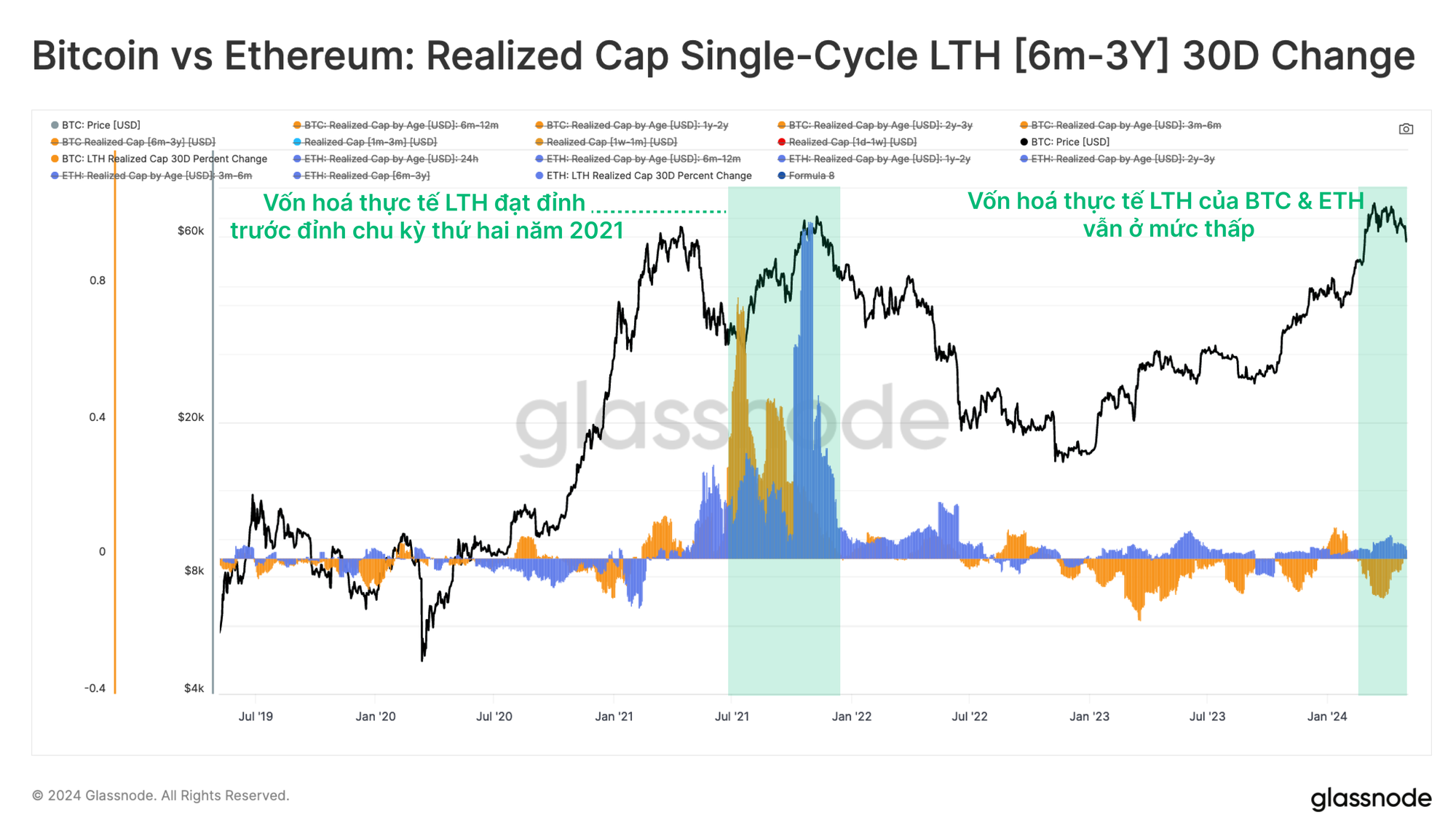

Như chúng tôi đã chứng minh trong WoC 8, dòng vốn vào ETH có xu hướng chậm hơn so với BTC. Trong chu kỳ năm 2021, dòng vốn mới đổ vào BTC đạt đỉnh 20 ngày trước khi dòng vốn mới đổ vào ETH đạt đỉnh. Chúng tôi có thể theo dõi sự luân chuyển vốn giữa hai tài sản này thông qua việc đánh giá sự thay của Vốn hóa thực tế đổi trong 30 ngày.

Trong trường hợp này, chúng tôi đã chia số liệu này theo Người nắm giữ ngắn hạn và dài hạn. Đối với cả hai tài sản, biến thể Người nắm giữ ngắn hạn đã đạt đỉnh trước khi đạt đỉnh chu kỳ năm 2021 trên cả hai loại tài sản. Năm nay, Vốn hoá thực tế của những người nắm giữ BTC ngắn hạn đã đạt đỉnh gần mức cao nhất mọi thời đại mới, trong khi số liệu ETH hầu như không tăng cao hơn.

Đối với biến thể Người nắm giữ dài hạn, cả hai tài sản đều đạt mức tối đa tương đối xung quanh đỉnh thứ hai của chu kỳ. Đây là một cách giải thích rất khác, vì phải mất ít nhất 155 ngày để đạt được trạng thái LTH.

Do đó, số liệu này đang mô tả những người mua tại đỉnh từ quý 1 năm 2021, những người đầu tiên mua BTC, sau đó là ETH và những người đã giữ nguồn cung của họ cho đến đỉnh tháng 10-tháng 11 năm 2021. Những người mua này có thể là những người đã sống sót và góp phần vào áp lực bên bán trong suốt thị trường giá xuống năm 2022.

Tóm tắt và kết luận

Hành động thị trường xung quanh sự kiện Bitcoin halving lần thứ tư rất giống với các chu kỳ trước đó, với mức giá tạm thời giảm xuống còn 57.000 USD, trước khi phục hồi về mức ổn định. Thị trường Ethereum cũng đi theo một quỹ đạo tương tự. Tuy nhiên, một vài số liệu đã cho thấy hoạt động kém hiệu quả của ETH so với BTC.

Khi phân tích các dòng vốn và vốn luân chuyển giữa BTC và ETH, chúng tôi có thể thấy rằng Bitcoin đã nhận được phần lớn dòng vốn vào, có thể được thúc đẩy một phần bởi các quỹ ETF giao ngay của Hoa Kỳ. Những người nắm giữ ngắn hạn và hoạt động đầu cơ dường như tập trung vào Bitcoin, với sự lan tỏa khá yếu vào Ethereum cho đến nay.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Các quyết định đầu tư không nên được đưa ra dựa trên thông tin được cung cấp ở đây và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của chính mình.

Các số liệu số dư Sàn giao dịch được lấy từ cơ sở dữ liệu toàn diện có các địa chỉ được dán nhãn của Glassnode, được tích lũy thông qua thông tin sàn giao dịch được công bố chính thức và thuật toán phân cụm độc quyền. Mặc dù chúng tôi cố gắng đảm bảo độ chính xác tối đa trong việc thể hiện số dư trên sàn giao dịch, nhưng điều quan trọng cần lưu ý là những số liệu này không phải lúc nào cũng phản ánh toàn bộ dự trữ của sàn giao dịch, đặc biệt khi sàn giao dịch không tiết lộ địa chỉ chính thức của họ. Chúng tôi kêu gọi người dùng thận trọng khi sử dụng các số liệu này. Glassnode sẽ không chịu trách nhiệm về bất kỳ sai lệch hoặc khả năng không chính xác nào. Vui lòng đọc Thông báo Minh bạch của chúng tôi khi sử dụng dữ liệu sàn giao dịch.

- Tham gia kênh Telegram của chúng tôi.

- Để tìm hiểu các chỉ số và biểu đồ on-chain hãy truy cập Glassnode Studio.

- Để có thông báo tự động về các chỉ số on-chain và hoạt động của các sàn giao dịch, hãy truy cập Glassnode Alerts Twitter.