Luân Chuyển Vốn Giảm Rủi Ro

Trong khi giá tài sản kỹ thuật số vẫn trì trệ trong những tháng gần đây, một số chỉ báo cho thấy sự luân chuyển vốn nhằm giảm rủi ro đang diễn ra bên dưới bề mặt. Khối lượng giao dịch đã cạn kiệt và các nhà đầu tư ngày càng bày tỏ sự ưa thích đối với các stablecoin.

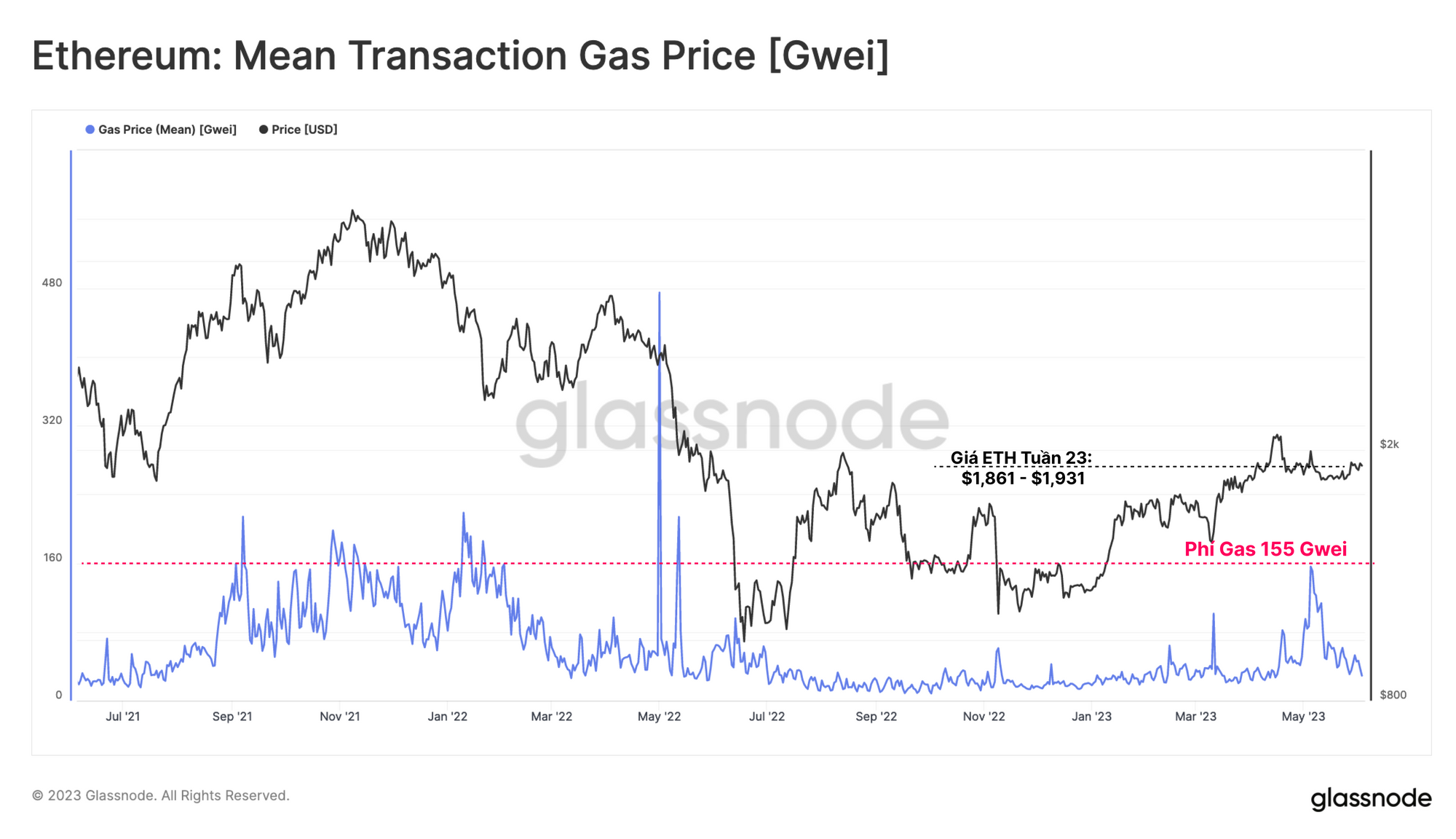

Sự yên ắng vẫn tồn tại trên các thị trường tài sản kỹ thuật số, với giá ETH dao động giới hạn trong phạm vi $68 đô la trong tuần này (3.6%), giao dịch giữa mức thấp nhất là $1,861 đô la và mức cao nhất là $1,931 đô la. Ngoài việc tăng giá nhẹ sau nâng cấp Shanghai, giá ETH gần như không đổi kể từ giữa tháng Ba.

Khi thị trường không biến động, có sự khác biệt ngày càng tăng về sự ưu tiên thị trường xảy ra bên dưới bề mặt, nhiều trong số đó gợi ý về việc giảm thiểu rủi ro. Khối lượng giao dịch vẫn giảm, việc sử dụng DeFi ngày càng trở nên tự động hóa và thị trường ngày càng ưa chuộng stablecoin hơn, đặc biệt là Tether (USDT).

Trong ấn bản này, chúng ta sẽ khám phá những xu hướng đang phát triển này và cách chúng ta có thể quan sát chúng thông qua dữ liệu trong và ngoài chuỗi.

Giao dịch chênh lệch giá Tự động

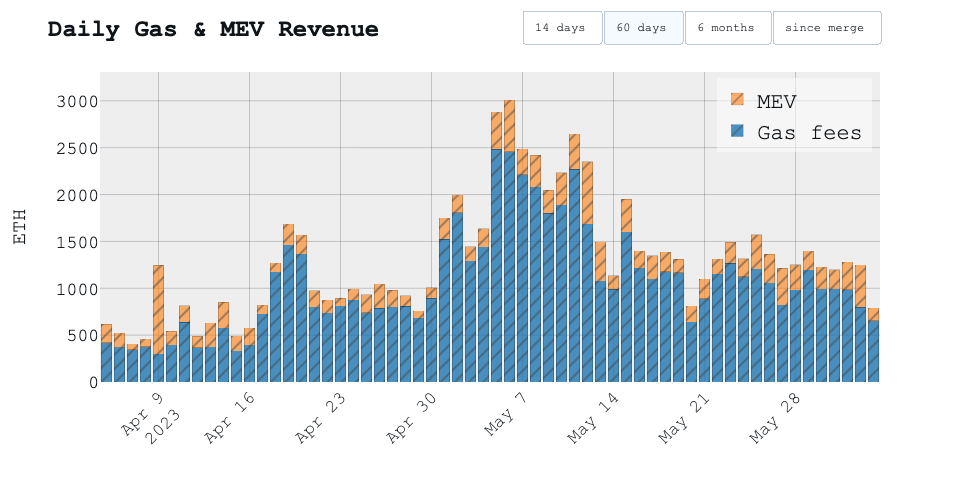

Trong khi giá ETH vẫn tương đối ổn định và giao dịch trong một phạm vi giới hạn kể từ tháng 3, phí gas đã trải qua một đợt tăng không hề nhỏ trong tháng 5. Phí gas trung bình đã tăng lên mức 76 Gwei, tương đương $1.14 đô la cho một giao dịch chuyển ETH thông thường. Phí gas trung bình đạt hơn 155 Gwei vào đầu tháng 5 ($6.53 đô la cho mỗi lần chuyển ETH), gần bằng mức phí trong chu kỳ tăng giá 2021-22.

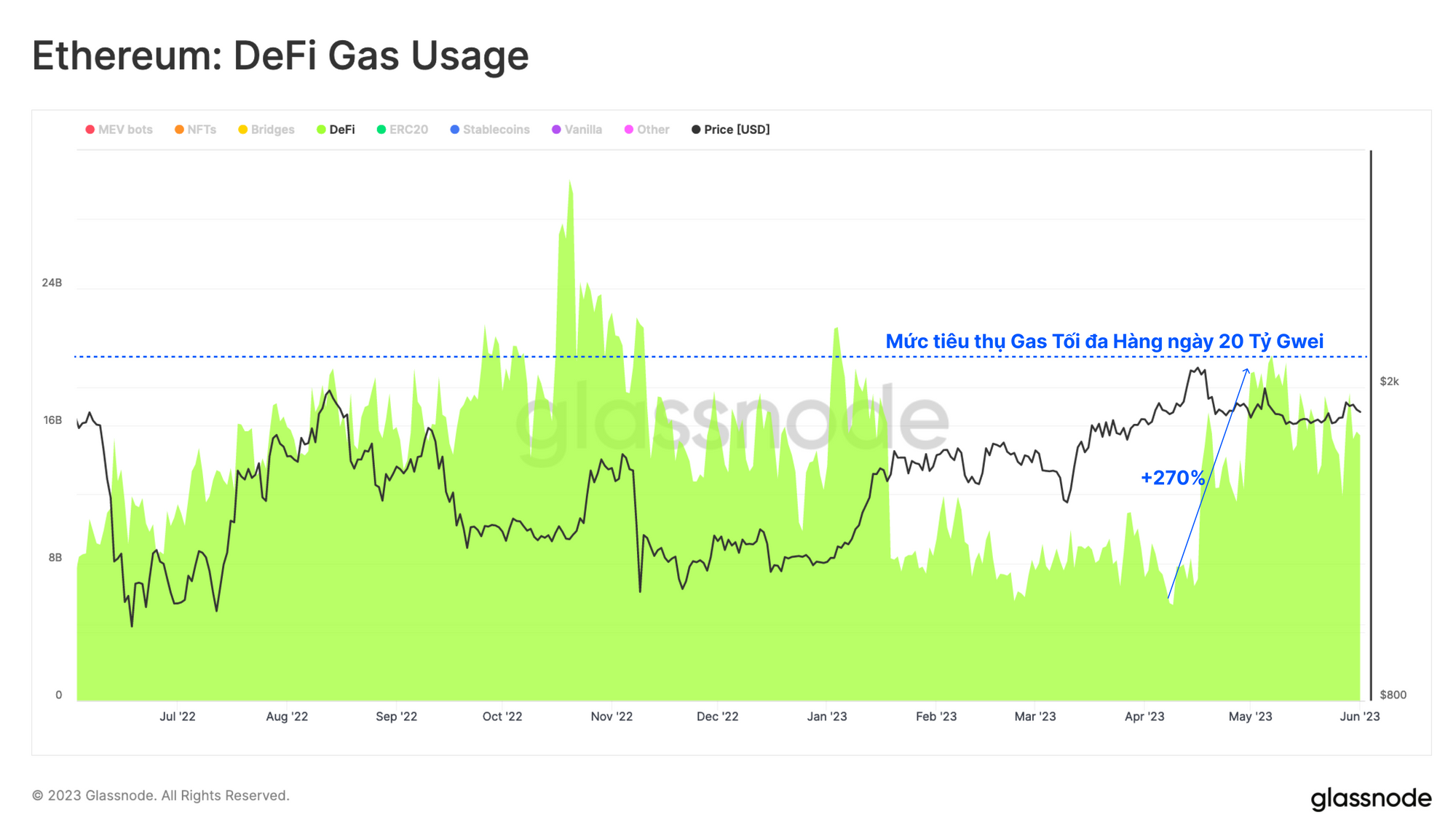

Các tương tác hợp đồng thông minh cần nhiều gas hơn và có thể tốn nhiều phí hơn một lần chuyển đơn giản. Việc sử dụng gas liên quan đến các giao thức DeFi đã tăng 270% vào cuối tháng 4, đẩy mức tiêu thụ gas hàng ngày của ngành lên trên 20 tỷ đơn vị gas.

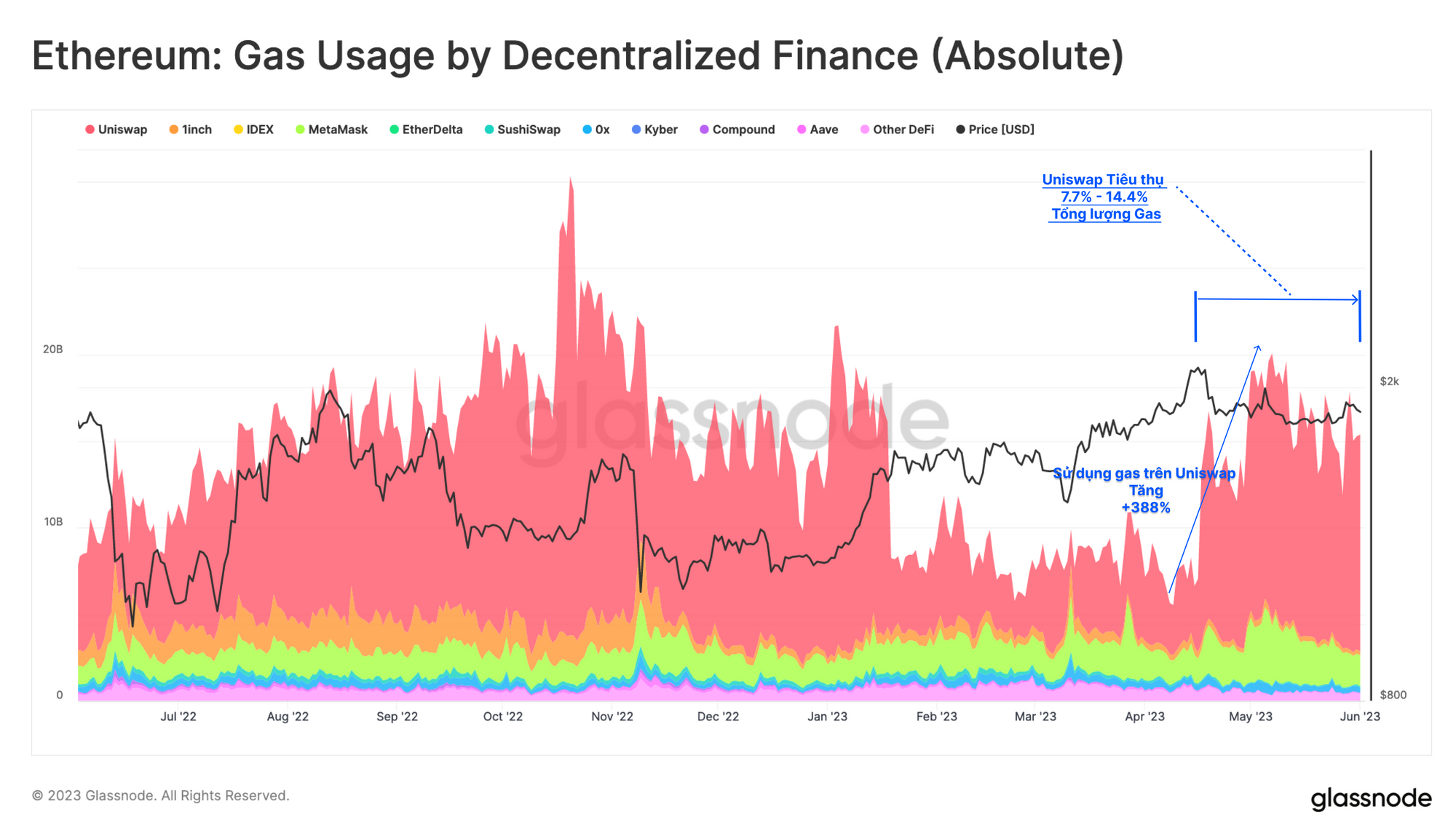

Nếu chia nhỏ phí gas DeFi theo giao thức, chúng tôi nhanh chóng xác định rằng sự gia tăng chính trong hoạt động được thúc đẩy bởi hoạt động giao dịch trên các sàn giao dịch phi tập trung. Uniswap vẫn là địa điểm chính với mức sử dụng gas tăng 388% kể từ tháng 4 và hiện chiếm từ 7.7% đến 14.4% tổng nhu cầu gas Ethereum.

Những người theo dõi tin tức có thể cho rằng sự gia tăng hoạt động này là do sự hưng phấn từ các Memecoin trong thời gian gần đây, xoay quanh các token như PEPE và HEX. Tuy nhiên, một phân tích tỉ mỉ hơn về khối lượng giao dịch trên Uniswap sẽ vẽ nên một bức tranh chi tiết hơn.

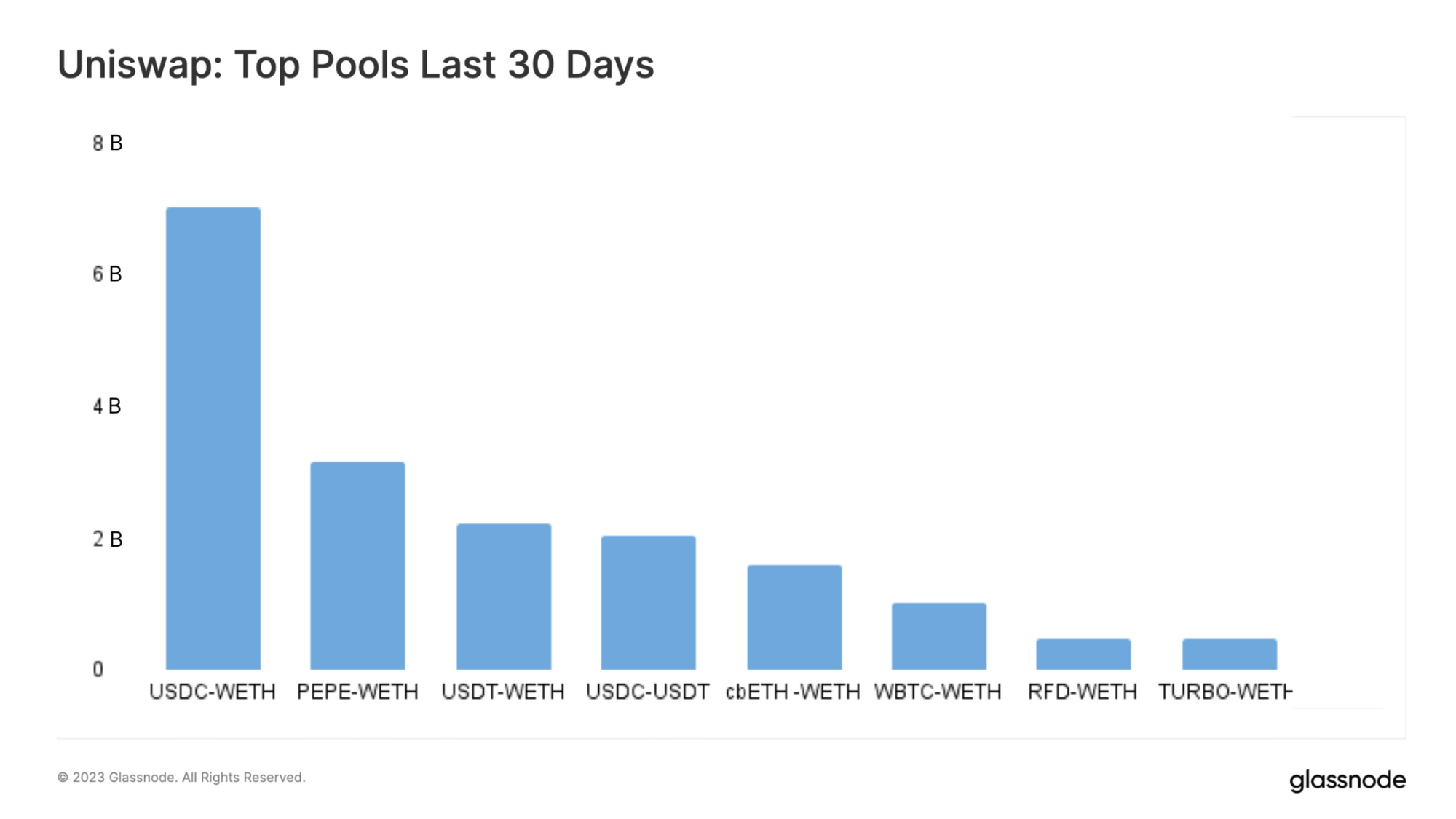

Biểu đồ bên dưới hiển thị các pool được giao dịch hàng đầu trên Uniswap, cho thấy khối lượng cao nhất trong 30 ngày qua chủ yếu liên quan đến các tài sản có giá trị vốn hóa thị trường lớn hơn như ETH, các đồng ổn định, WBTC và token phái sinh cbETH của Coinbase.

Sau khi so sánh địa chỉ của 10 nhà giao dịch hàng đầu, chúng tôi nhận thấy rằng trừ một địa chỉ ra thì tất cả đều được liên kết với bot MEV. Bot MEV khét tiếng jaredfromsubway.eth đã thực hiện hơn 3 tỷ USD khối lượng giao dịch trong tháng qua.

Mặc dù cần phải nghiên cứu thêm để xác định có bao nhiêu nhóm nhà giao dịch toàn cầu là bot, nhưng kích thước khối lượng giao dịch được tạo ra bởi top 10 đã cho chúng ta ý tưởng về một phần khối lượng của Uniswap trên thực tế có thể là kinh doanh chênh lệch giá tự động.

Một cách để hợp lý hóa điều này là xem xét phạm vi cấp số nhân của các cơ hội giao dịch chênh lệch giá có sẵn trên các DEX Ethereum:

- Khi giá của mỗi token (+ trượt giá) thay đổi, cuối cùng phí gas sẽ xác minh cho một giao dịch chênh lệch giá.

- Mỗi pool DEX lưu trữ token đó cung cấp một địa điểm cho một giao dịch chênh lệch giá.

- Do đó, số lượng cơ hội giao dịch chênh lệch giá tiềm năng sẽ tăng theo cấp số nhân, liên quan đến cả pool thanh khoản DEX và số lượng token có sẵn để giao dịch.

Nếu tính đến việc nhiều bot tham gia vào các cuộc tấn công sandwich hoặc chênh lệch giá, thì mức độ khối lượng giao dịch “hữu cơ” trên Uniswap có thể chiếm hơn 2/3 tổng số hoạt động của sàn DEX.

Mặc dù hoạt động của các bot giao dịch này có thể được coi là có hại cho người dùng cuối của Ethereum, nhưng nó lại có lợi cho các validator Ethereum (người xác thực). Trong tháng trước, các validator không chỉ kiếm được phần thưởng cao hơn nhờ tăng phí ưu tiên mà còn được hưởng lợi từ các khoản thanh toán MEV-boost. Các khoản thanh toán này đến từ các trader và bot trả tiền để các giao dịch của họ được sắp xếp theo cách có lợi nhất trong một khối.

Theo nhiều cách, điều này làm nổi bật xu hướng ngày càng có lợi đối với các ETH được stake như một tài sản chính trong hệ sinh thái Ethereum. Điều này cũng thiết lập một tỷ lệ ngưỡng riêng mà các token phải cạnh tranh để thu hút dòng vốn.

💡Phân tích liên quan: Chúng tôi đã đề cập đến sự khác biệt này giữa hiệu suất của token DeFi và ETH trong báo cáo mới nhất của mình; Dealing with the DeFi Downtrend.

Giảm thiểu rủi ro

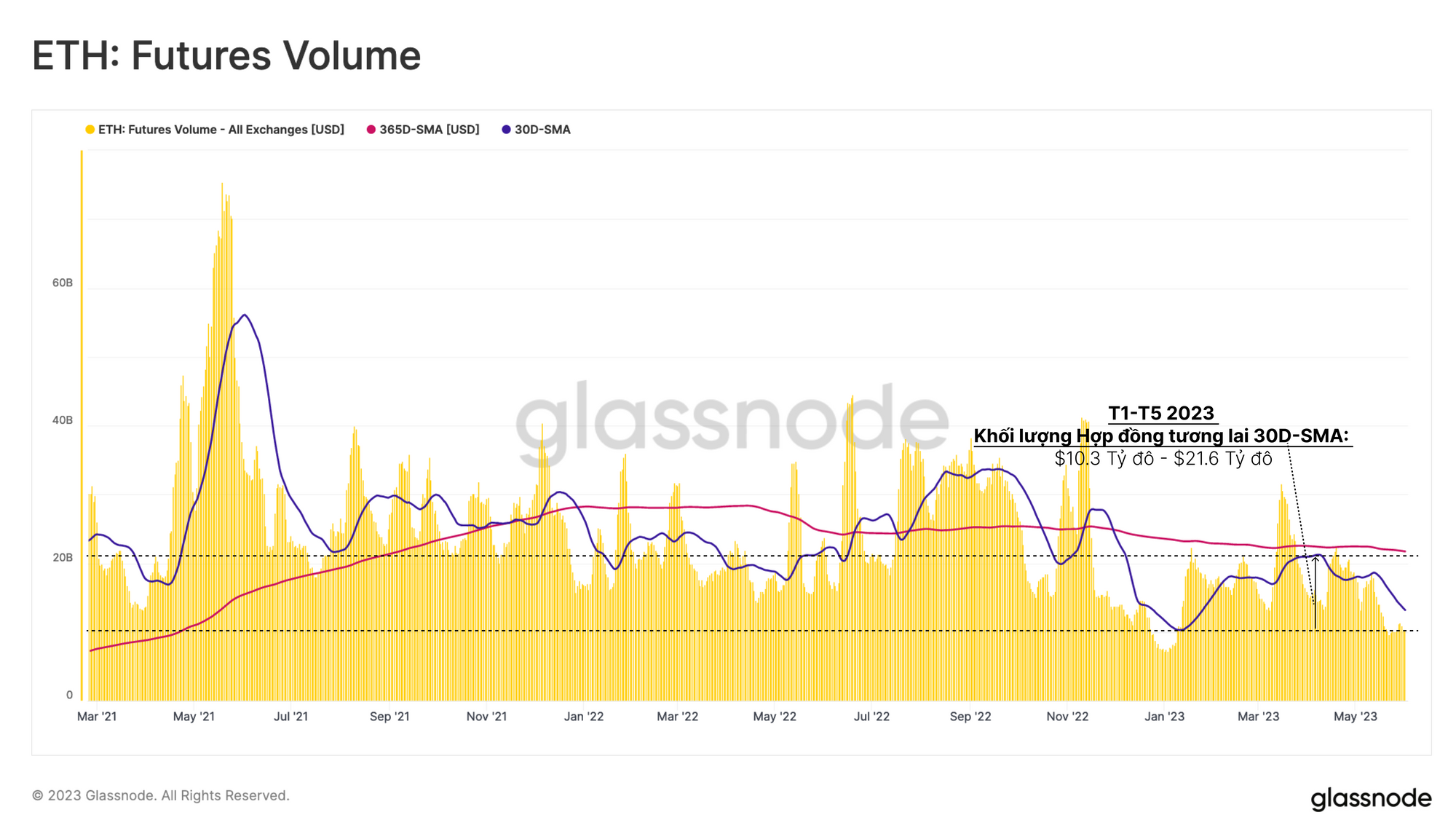

Cũng có những dấu hiệu mạnh mẽ cho thấy vòng quay vốn đang giảm xuống trên đường cong rủi ro, chuyển sang stablecoin và BTC khi tính thanh khoản giảm đi. Nếu chúng ta bắt đầu với thị trường Hợp đồng tương lai Ethereum, chúng ta có thể có được cái nhìn về những người tham gia thị trường ngoài các trader thực thụ thường thấy trên các sàn giao dịch phi tập trung.

Sau sự sụp đổ của FTX, khối lượng giao dịch hợp đồng tương lai đã giảm xuống chỉ còn ~7.5 tỷ đô la/ngày. Khối lượng đã tăng trở lại vào năm 2023, tuy nhiên, mức trung bình trong 30 ngày (12 tỷ đô la/ngày) vẫn thấp hơn nhiều so với mức trung bình hàng năm (21.5 tỷ đô la/ngày).

Không giống như sự gia tăng trong hoạt động giao dịch Uniswap, giao dịch hợp đồng tương lai tiếp tục giảm cho đến tháng 5, cho thấy sự quan tâm và thanh khoản giao dịch của các tổ chức vẫn còn khá yếu.

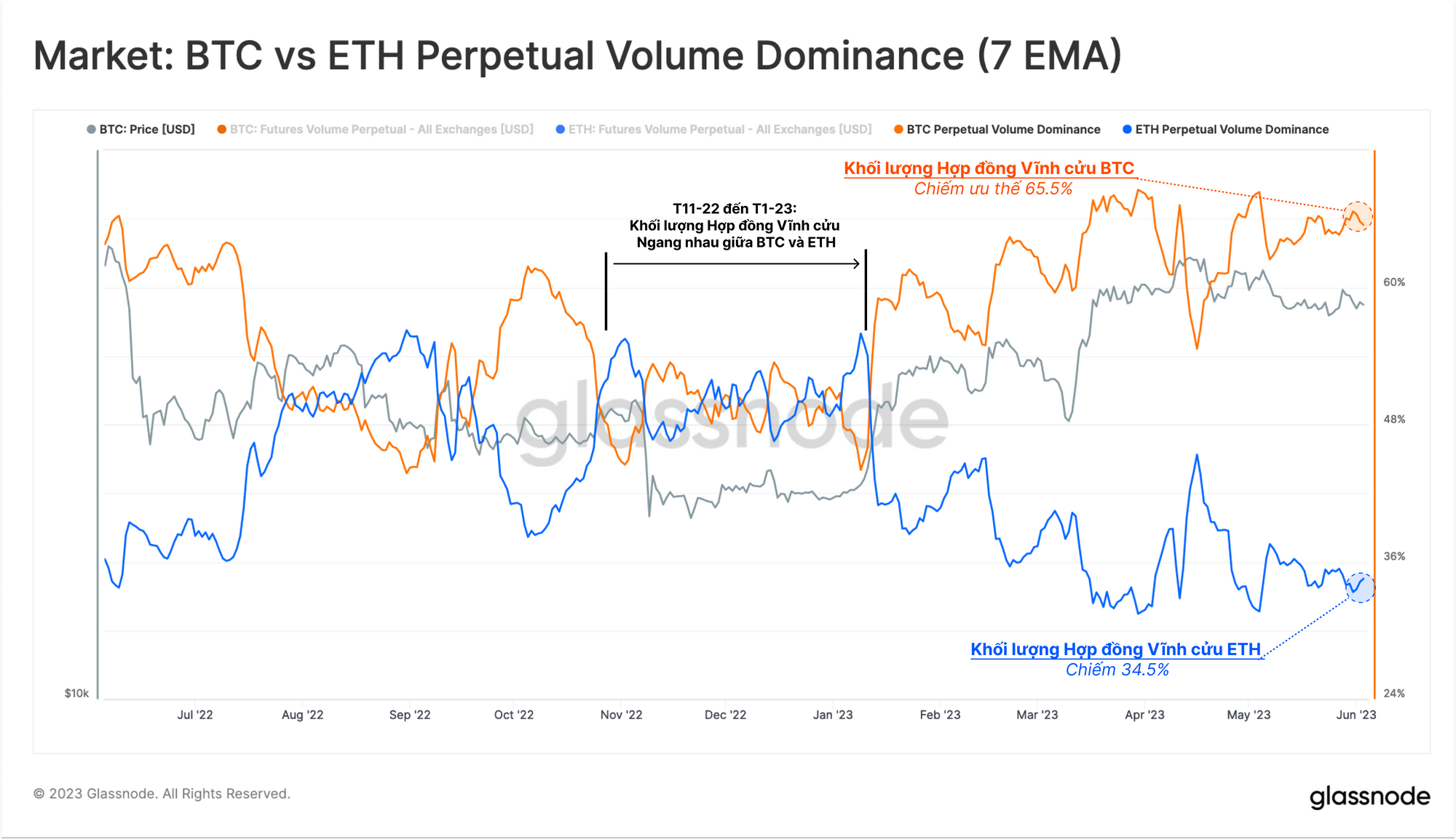

Chúng ta có thể thấy một xu hướng hỗ trợ trong sự thống trị về khối lượng tương đối giữa BTC và ETH trên thị trường hoán đổi vĩnh cửu. Trong khi khối lượng giao dịch giữa cả hai tài sản đạt mức ngang nhau vào cuối năm 2022, thì tỷ trọng tương đối của Ethereum trong khối lượng hợp đồng tương lai đã giảm mạnh vào năm 2023.

ETH hiện chiếm 34.5% khối lượng giao dịch giữa hai đồng coin chính, cho thấy tính thanh khoản đang di chuyển xuống đường cong rủi ro và ưu tiên tập trung vào thị trường BTC trên cơ sở tương đối.

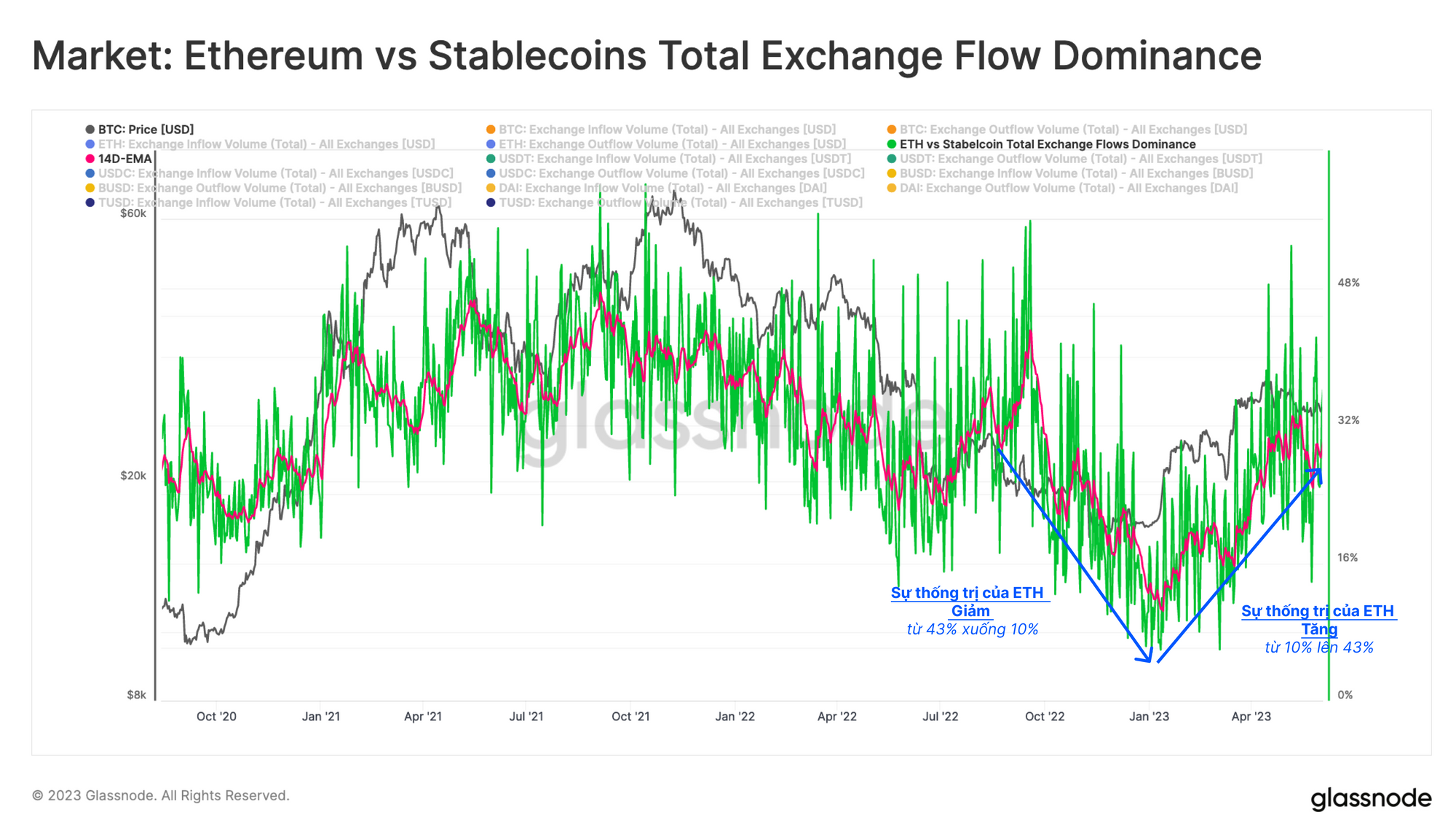

Dữ liệu on-chain cung cấp một cái nhìn khác về dòng vốn và sự luân chuyển vốn trong thị trường tiền mã hóa. Biểu đồ bên dưới so sánh tổng giá trị của ETH theo USD so với stablecoin chảy vào và ra khỏi các sàn giao dịch. Trong quá trình thanh lý lớn vào năm 2022, sở thích của nhà đầu tư đã thay đổi đáng kể, với sự thống trị của ETH trong dòng vốn giảm từ ~35% xuống 10%.

Vào năm 2023, chúng tôi quan sát thấy một sự đảo ngược mạnh mẽ, với tỷ lệ ETH tăng trở lại 25%. Tuy nhiên, xu hướng này đã đình trệ vào đầu tháng 5, cho thấy một sự thay đổi tiềm ẩn trong khẩu vị rủi ro. Các nhà đầu tư được hưởng lợi từ lợi nhuận cao trong quý đầu tiên có thể bắt đầu chuyển vốn trở lại các stablecoin.

📊Trang tổng quan liên quan: Tham khảo trang Capital Rotation Dashboard để có thêm thông tin chi tiết về dòng vốn vào và luân chuyển trong thị trường tiền mã hóa.

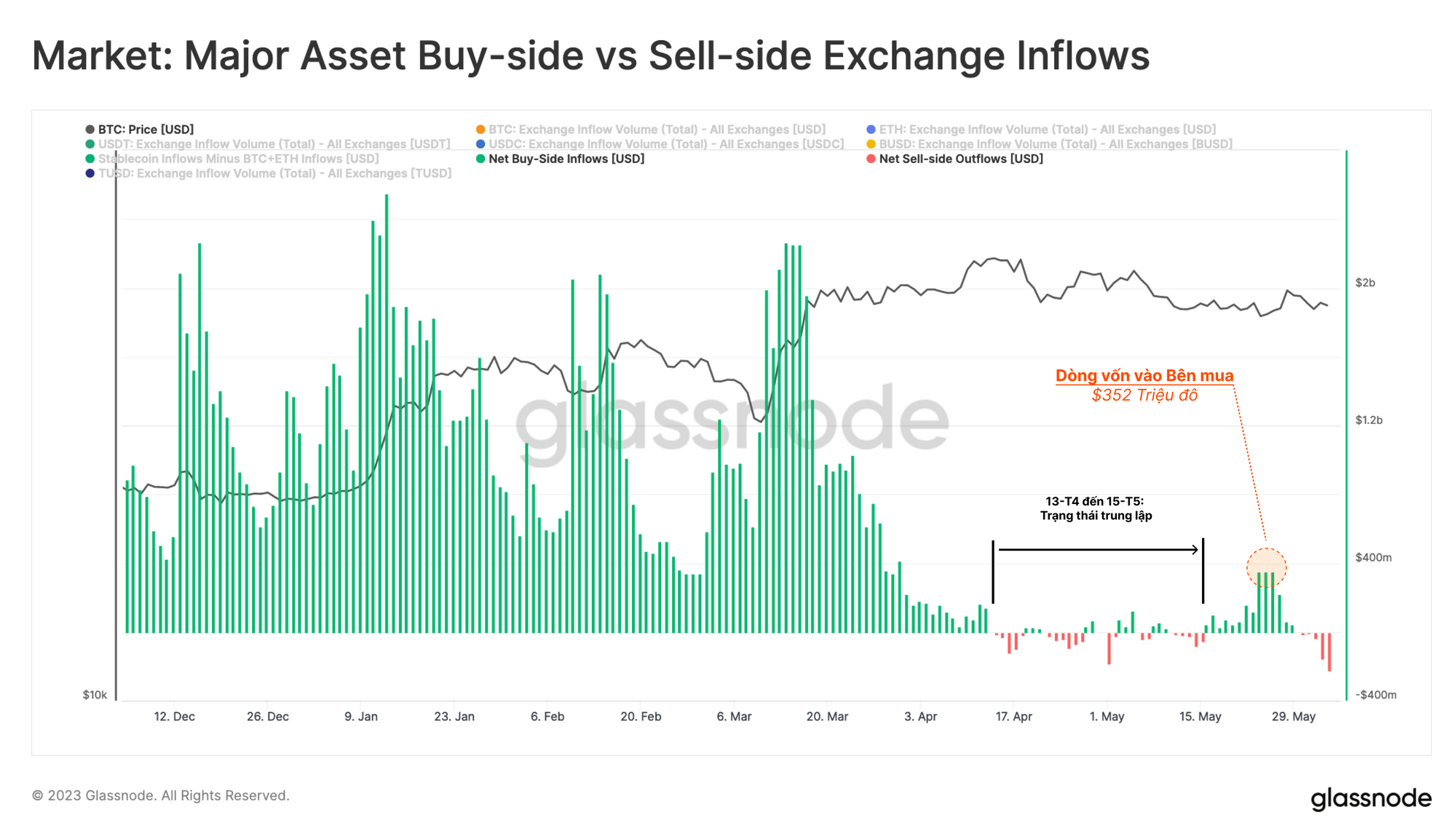

Một cách khác để củng cố kết luận này là so sánh dòng tiền vào sàn giao dịch hàng ngày của từng tài sản như một thước đo áp lực bên mua và bên bán. Đối với mô hình đơn giản hóa này, chúng tôi giả định rằng BTC + ETH được chuyển vào sàn giao dịch đại diện cho áp lực bên bán, trong khi dòng tiền stablecoin đại diện cho áp lực bên mua.

Các giá trị âm cho thấy rằng chúng ta đã thấy một trạng thái bán ròng kể từ đầu tháng 4 năm 2023, khi lượng BTC + ETH đi vào bắt đầu vượt quá lượng stablecoin. Đây là một sự khác biệt rõ rệt so với áp lực đáng kể của bên mua đã thấy trong quý 1, với sự suy yếu của bên mua vào đầu tháng 4, trùng với thời điểm bắt đầu điều chỉnh thường thấy của thị trường.

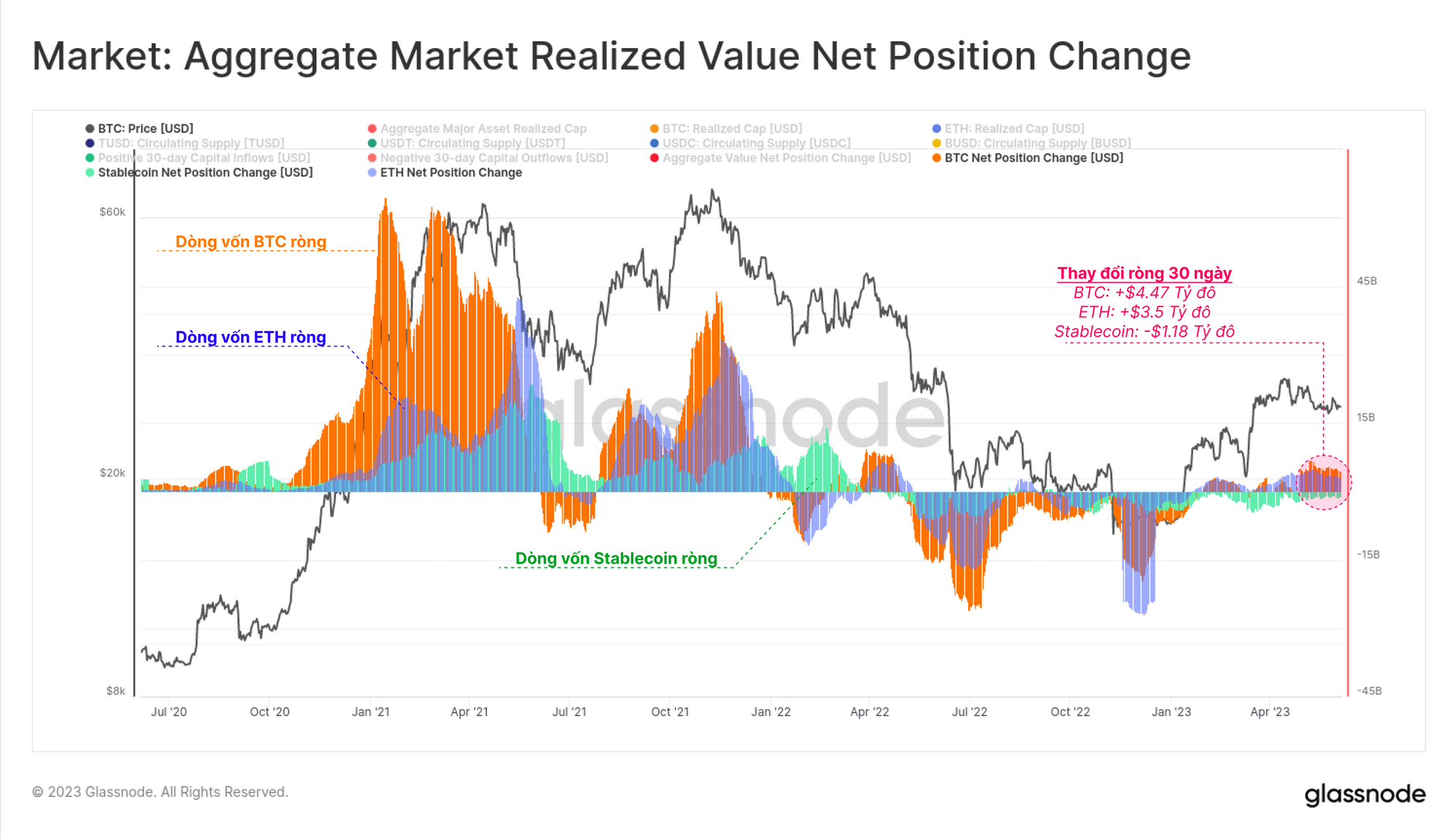

Nhìn chung, dòng vốn có xu hướng chảy vào tài sản kỹ thuật số thông qua hai loại tài sản chính là BTC và ETH hoặc thông qua stablecoin. Do đó, chúng ta có thể ước tính hướng của dòng vốn tổng hợp bằng cách tổng hợp và so sánh hai số liệu:

- Vốn hóa thực tế của BTC và ETH (là thay đổi ròng về giá trị đối với các đồng coin được di chuyển on-chain)

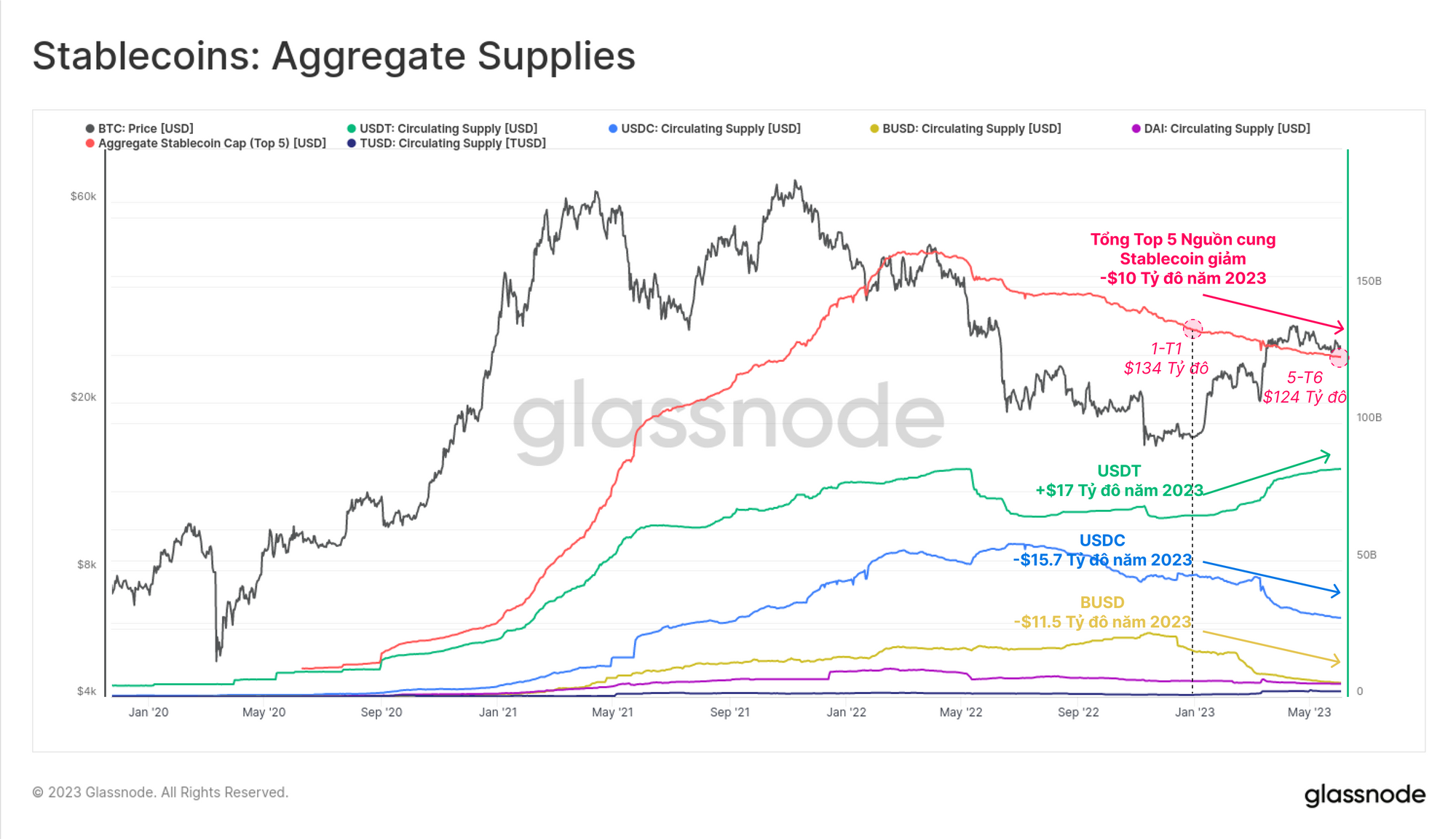

- Nguồn cung lưu hành của stablecoin (xem xét USDT, USDC, BUSD, TUSD và DAI)

Từ đây, chúng ta có thể thấy rằng dòng vốn chảy vào thị trường tiền mã hóa chủ yếu được thúc đẩy bởi sự gia tăng dòng vốn vào BTC (+4.47 tỷ đô la/tháng), tiếp theo là ETH (+3.5 tỷ đô la/tháng). Tuy nhiên, điều này đã được bù đắp một phần bởi khoảng -1.2 tỷ đô la trong dòng vốn chảy ra từ stablecoin, khi các khoản mua lại đáng kể diễn ra trong lĩnh vực stablecoin.

Dòng vốn chảy ra từ stablecoin gần đây được thúc đẩy chủ yếu bởi tài sản lớn thứ hai (USDC) và thứ ba (BUSD), khiến nguồn cung năm 2023 giảm lần lượt là -15.7 tỷ đô la và -11.5 tỷ đô la. USDT đã hấp thụ một tỷ lệ đáng kể các dòng vốn này, đẩy nguồn cung đạt ATH mới là 83.1 tỷ đô la.

Điều này có khả năng phản ánh sự khác biệt về địa lý, với các thực thể được quản lý bởi Hoa Kỳ đã bày tỏ sự ưu tiên đối với USDC hơn USDT.

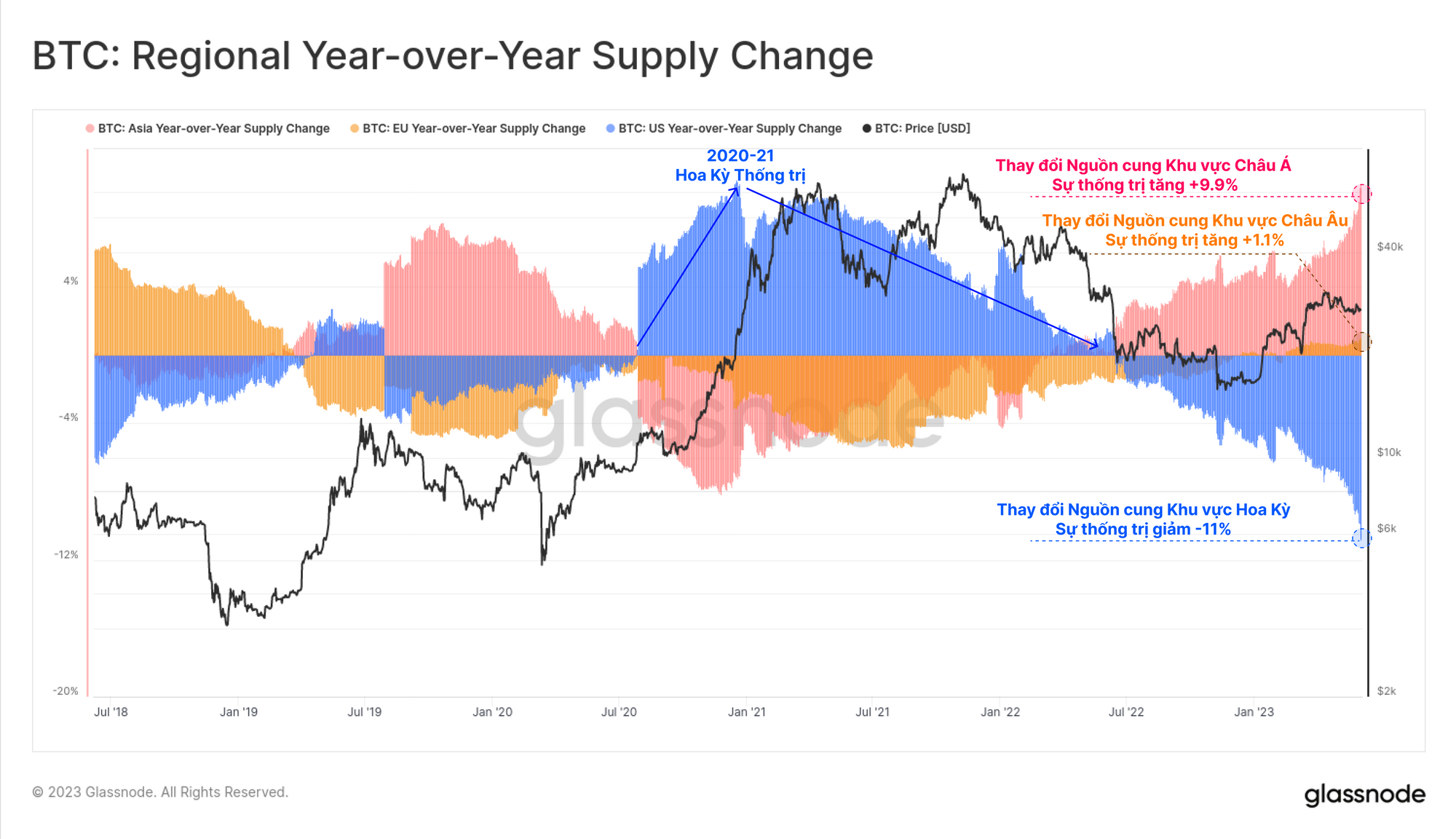

Chúng tôi sẽ kết thúc bằng cách lưu ý rằng có thể thấy sự khác biệt tương tự trong sự thay đổi nguồn cung BTC qua từng năm dựa trên các khu vực địa lý. Sự thống trị cực đoan của các thực thể Hoa Kỳ trong năm 2020-21 rõ ràng đã đảo ngược, với sự thống trị về nguồn cung của Hoa Kỳ giảm 11% kể từ giữa năm 2022. Các thị trường châu Âu khá trung lập trong năm qua, trong khi sự gia tăng đáng kể về thống trị nguồn cung có thể thấy rõ qua các giờ giao dịch ở châu Á.

📊Trang tổng quan liên quan: Trang A dashboard so sánh sự thay đổi về giá và nguồn cung khu vực đối với giờ giao dịch của Hoa Kỳ, Liên minh Châu Âu và Châu Á hiện có sẵn cho các hội viên cao cấp của chúng tôi.

Tóm tắt và Kết luận

Trong tháng qua, hoạt động trên các sàn giao dịch phi tập trung đã tăng lên, đặc biệt là trên Uniswap. Mặc dù có ý kiến cho rằng Memecoin đã châm ngòi cho hoạt động này, nhưng quan sát kỹ hơn cho thấy phần lớn khối lượng được tạo ra trên các pool WETH-Stablecoin lớn hơn và sâu hơn. Đáng chú ý là chỉ một phần các hoạt động giao dịch này dường như là hữu cơ, còn lại chủ yếu là kinh doanh chênh lệch giá, MEV và giao dịch thuật toán.

Với lãi suất của Hoa Kỳ hiện ở mức trên 5%, các stablecoin không lãi suất đã trở nên kém hấp dẫn hơn, đặc biệt là đối với các nhà đầu tư tiếp cận thị trường vốn Hoa Kỳ. Mặt khác, Tether đã được áp dụng rộng rãi hơn ở các thị trường bên ngoài Hoa Kỳ, nơi tiền tệ quốc gia thường yếu hơn và khả năng tiếp cận USD ít phổ biến hơn. Tương tự như vậy, khi môi trường pháp lý ngày càng thù địch được thiết lập ở Hoa Kỳ, dòng vốn dường như đang chảy ra ngoài và hướng về phương Đông trong lĩnh vực tài sản kỹ thuật số.

Phần lớn điều này gợi ý về một môi trường hướng đến việc giảm thiểu rủi ro nói chung, với số vốn còn lại tập trung vào các tài sản có tính thanh khoản cao hơn và sự ưu tiên ngày càng tăng đối với stablecoin.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này không cung cấp bất kỳ lời khuyên đầu tư nào. Tất cả dữ liệu chỉ được cung cấp cho mục đích thông tin và giáo dục. Các quyết định đầu tư không nên được đưa ra dựa trên thông tin được cung cấp ở đây và bạn hoàn toàn chịu trách nhiệm về các quyết định đầu tư của chính mình.

- Tham gia kênh Telegram của chúng tôi.

- Truy cập Glassnode Forum để thảo luận và phân tích dài hạn.

- Để tìm hiểu các chỉ số và biểu đồ on-chain hãy truy cập Glassnode Studio.

- Để có thông báo tự động về các chỉ số on-chain và hoạt động của các sàn giao dịch, hãy truy cập Glassnode Alerts Twitter.