下注以太坊合并

随着比特币和以太坊衍生品市场的成熟,交易者们可以利用期权和期货建立复杂的交易头寸。以太坊合并提供了一个大规模观察这种市场定位的机会。

本周比特币市场相对平静,在23,832美元的高点和22,486美元的低点之间盘整。由于市场条件仍在从动荡的6月中恢复,比特币和以太坊的衍生品市场的定位发生了微妙的变化。

在本周的通讯中,我们将探讨在期货和期权市场上出现的明显分歧,其核心是计划在今年9月进行的以太坊合并。交易者似乎正在利用看涨期权来押注9月份的以太坊价格,而期货和期权的现货升水表明在新闻正式公布之前卖出的预期正在发挥作用。

这似乎是相对复杂的市场定位,为机构资本被部署到期货和期权市场的成熟流动性提供了更多的证据。

翻译

本周链上周报现在已经被翻译成 西班牙语, 意大利语, 中文, 日语, 土耳其语。 法语, 葡萄牙语, 波斯语, 波兰语, 希伯来语 和 希腊语。

链上周报控制面板

我们为链上周报开发了一个实时仪表盘,其中包括所有特色图表,可在此查看。我们在每周二发布的视频报告中进一步探讨了这个仪表板和所有涵盖的指标。访问并订阅我们的Youtube频道,并访问我们的视频门户 获得更多的视频内容和指标教程。

比特币基线

本分析开始,我们评估衍生品市场如何定价比特币,因为很少有协议层面的基本变化影响到近期的定价。

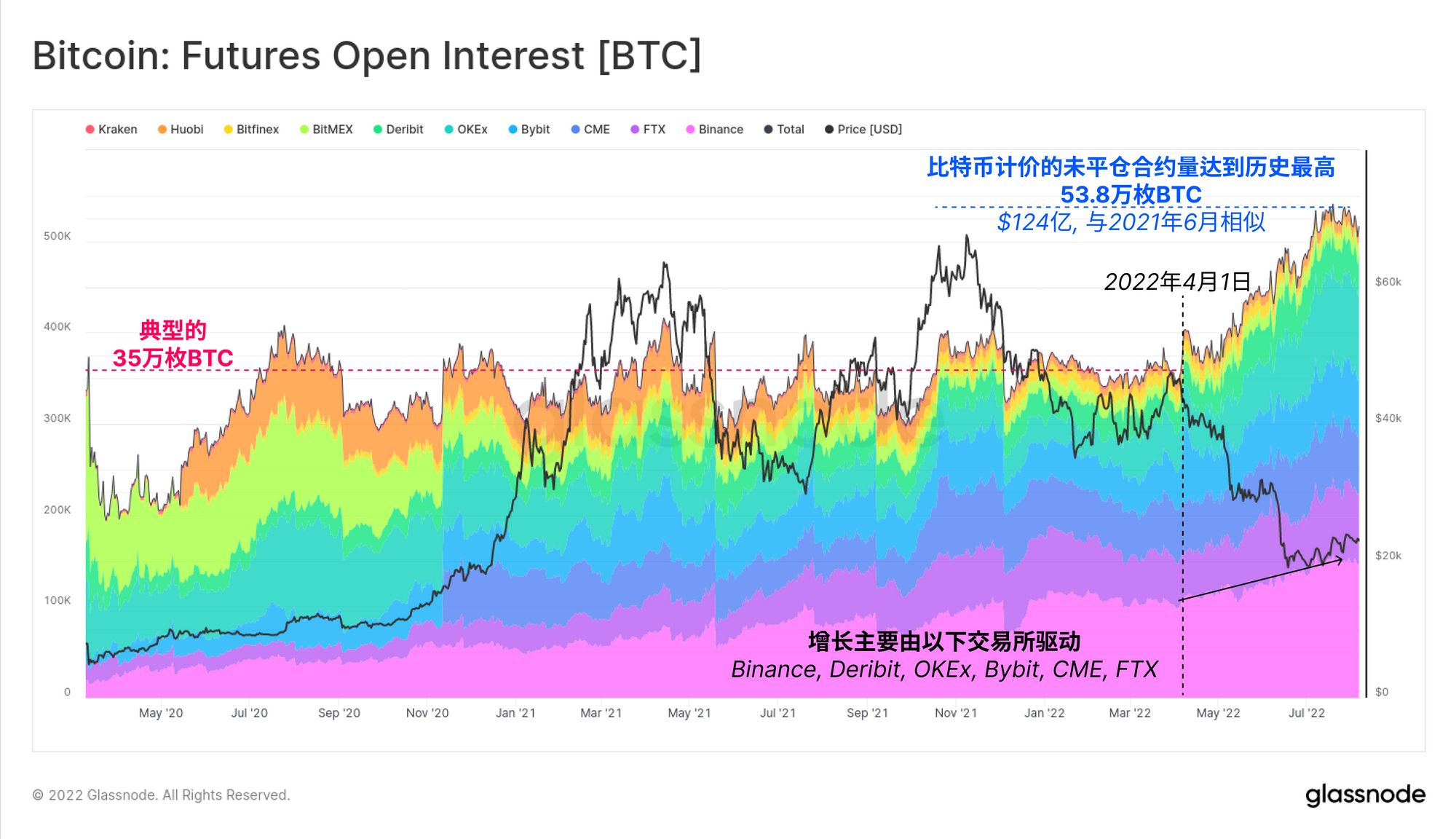

自四月初以来,比特币期货市场的未平仓合约大幅增加,脱离了约35万枚比特币的基线,达到了53.8万枚比特币的新高。增长是由少数几个交易所驱动,主要是Binance、Deribit、OKEx、Bybit、FTX和CME。

比较以比特币定价的未平仓合约,有助于我们将期货杠杆的增长期与币价变化分开。按美元计算,目前的未平仓合约总额为124亿美元,相对较低,相当于2021年1月的早期牛市,以及2021年6月的2.9万美元抛售低点。

警示想法: 期货未平仓合约 向上突破55万枚BTC 将预示着期货杠杆新的历史高点,并暗示去杠杆化事件的概率增加。

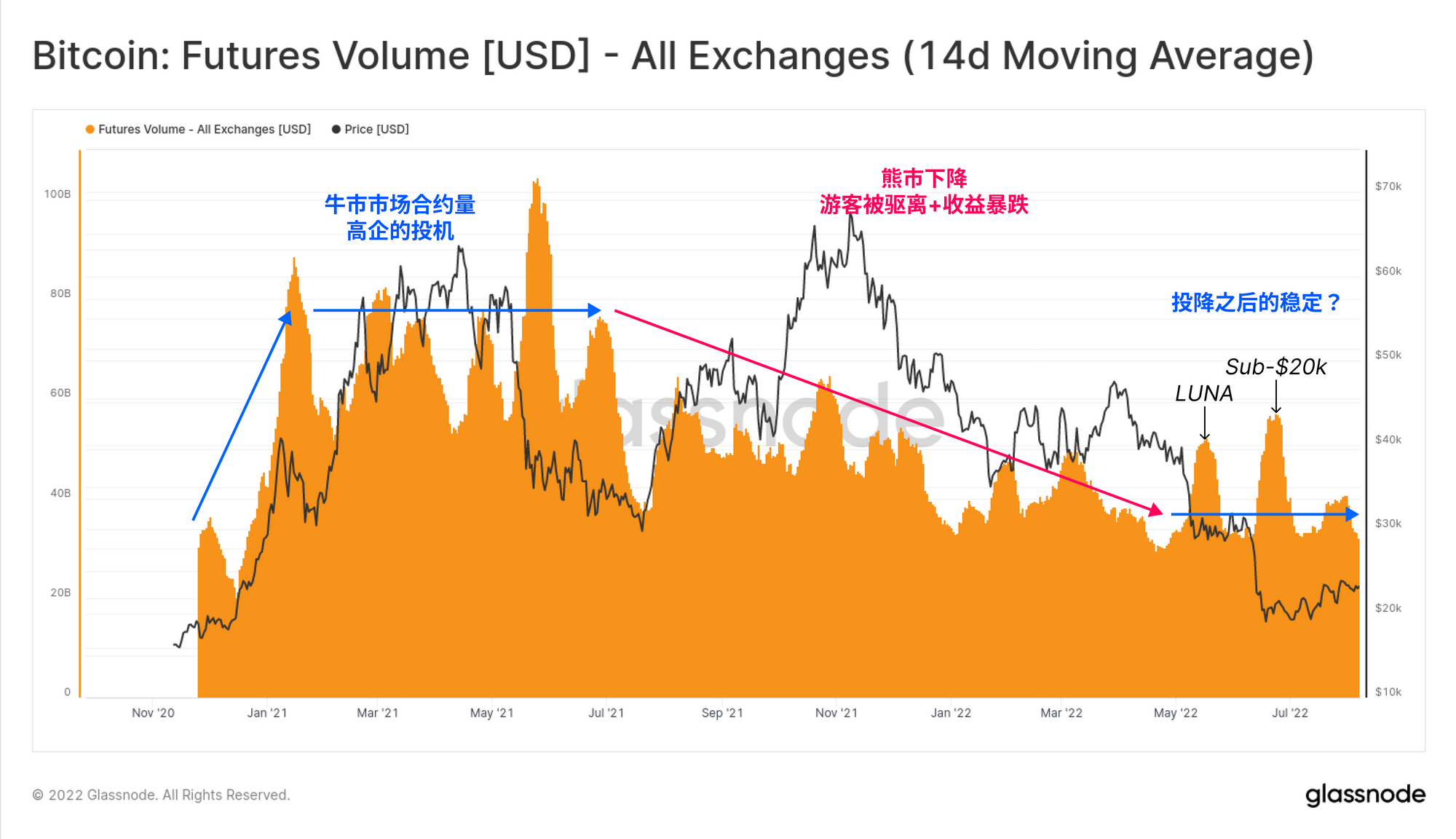

在LUNA崩溃之后,期货交易量似乎已经稳定下来。自2021年5月抛售以来的12个月中,交易量经历了结构性下降,但似乎正在重新建立一个底线,大约为330亿美元/天。

鉴于未平仓合约的大规模增加(相对规模),这可能表明,在5月和6月的两次重大投降事件之后,交易商越来越愿意承担比特币价格敞口。

警示想法:期货交易量 (7D SMA) 突破 450亿美元将预示着 交易量的明显上升,并暗示近期波动的概率增加。

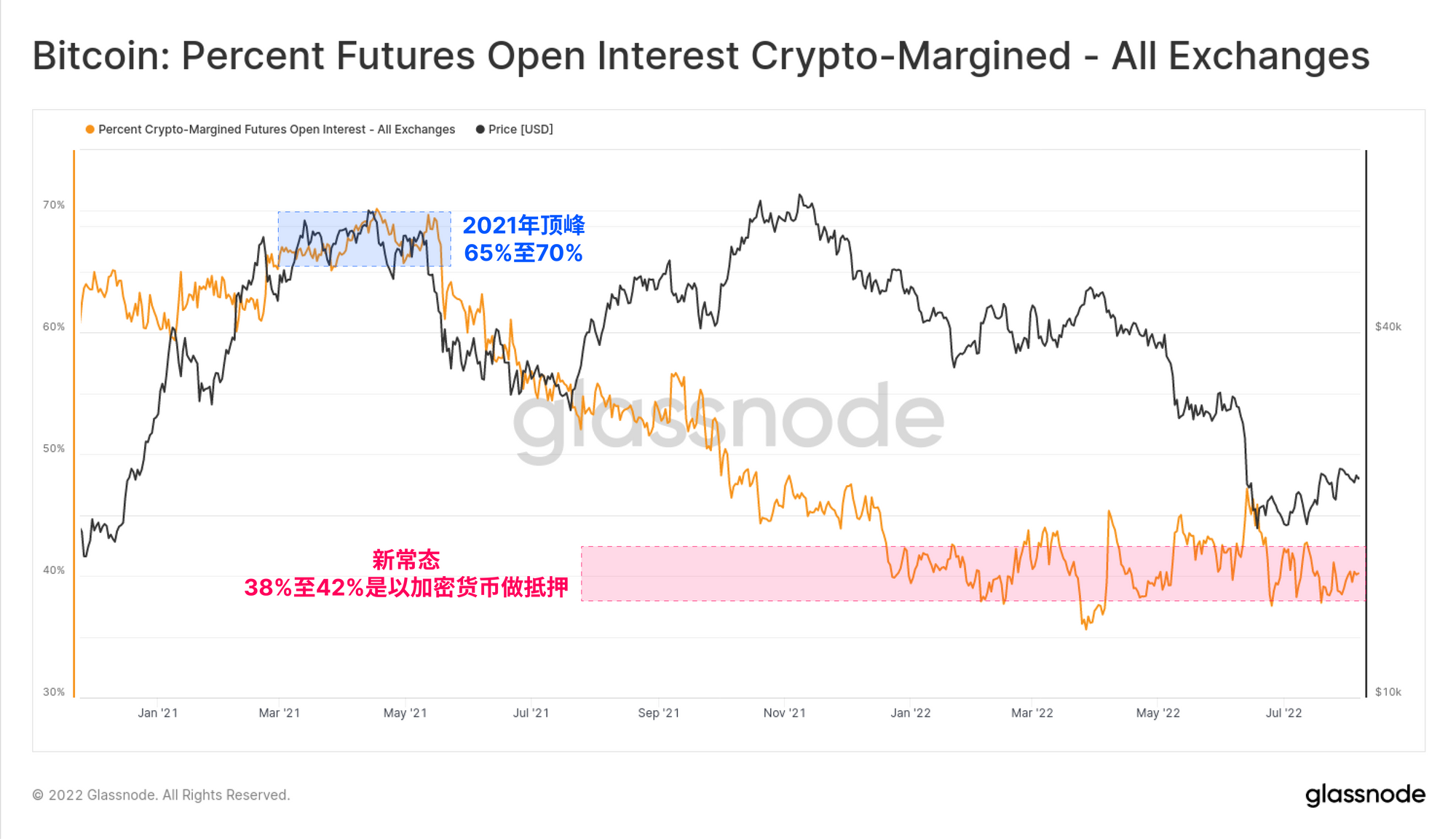

在过去18个月中,期货市场也发生了结构性变化。以比特币做保证金得比例已经从70%下降到40%左右的新正常基线。换句话说,现在约有60%的期货保证金是稳定币和法币抵押品,消除了因抵押品价值与期货合约一起变化而带来的额外波动。

这意味着,虽然期货杠杆很高,但基础保证金似乎更稳定,与2021年初相比,减少了负凸性的影响。

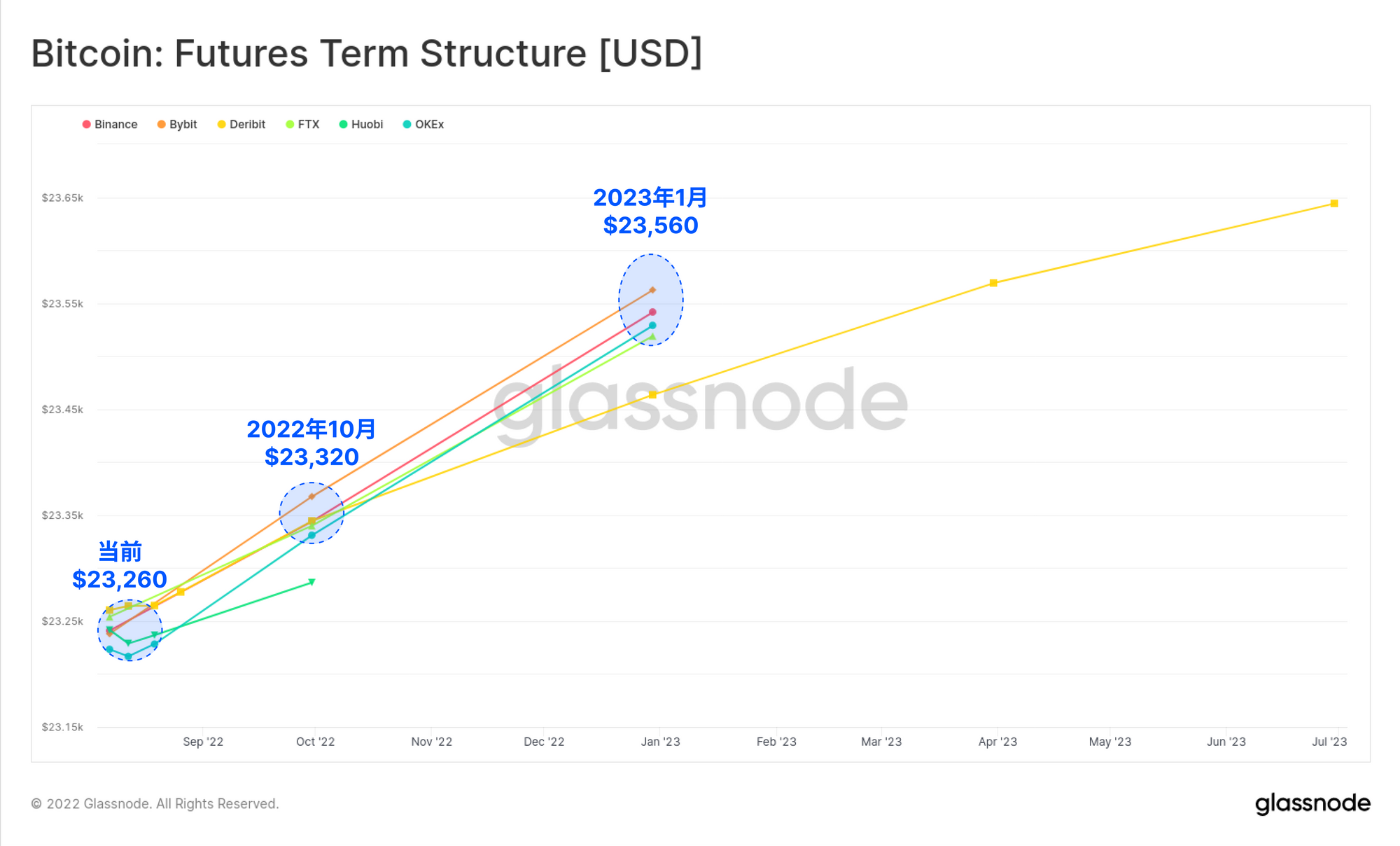

期货比特币的定价处于升水状态,交易者必须支付轻微的溢价来获得未来的比特币敞口。这是比特币市场比较常见的情况,到年底的溢价只有3.24%。这种买现卖期(cash-and-carry)收益率与美国国债的收益率相比,只有微弱的竞争力,因此还很难说明市场有任何长期看涨的倾向。

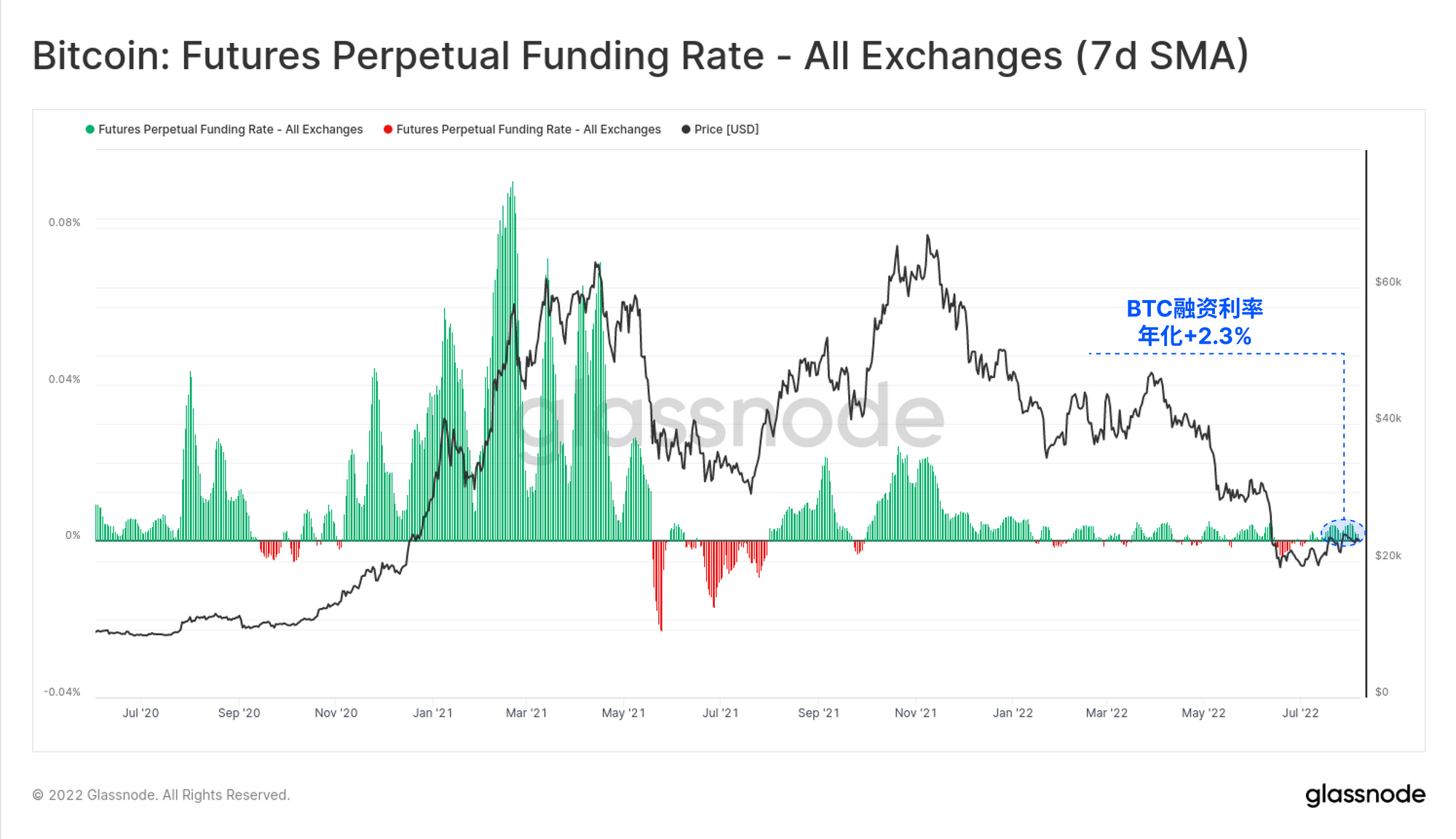

类似的中性水平可以在永久互换资金利率中看到,该利率略大于零,年化收益率为2.3%。根据日历期货,略微正的收益率是正常的,资金利率的水平表明在任何一个方向上都有相对较少的偏向。

总的来说,比特币期货市场的交易量似乎趋于稳定,并略微偏向上行。未平仓合约在以比特币基础上相对较高,但在美元计价的基础上比较温和。这似乎表明交易者越来越愿意承担比特币的价格风险,但还没有 "孤注一掷"的程度。

警示想法资金利率(7D SMA) 向下突破0将预示当前溢价的负面逆转,向上突破0.005%将预示着投机性溢价的增加。

合并呼声

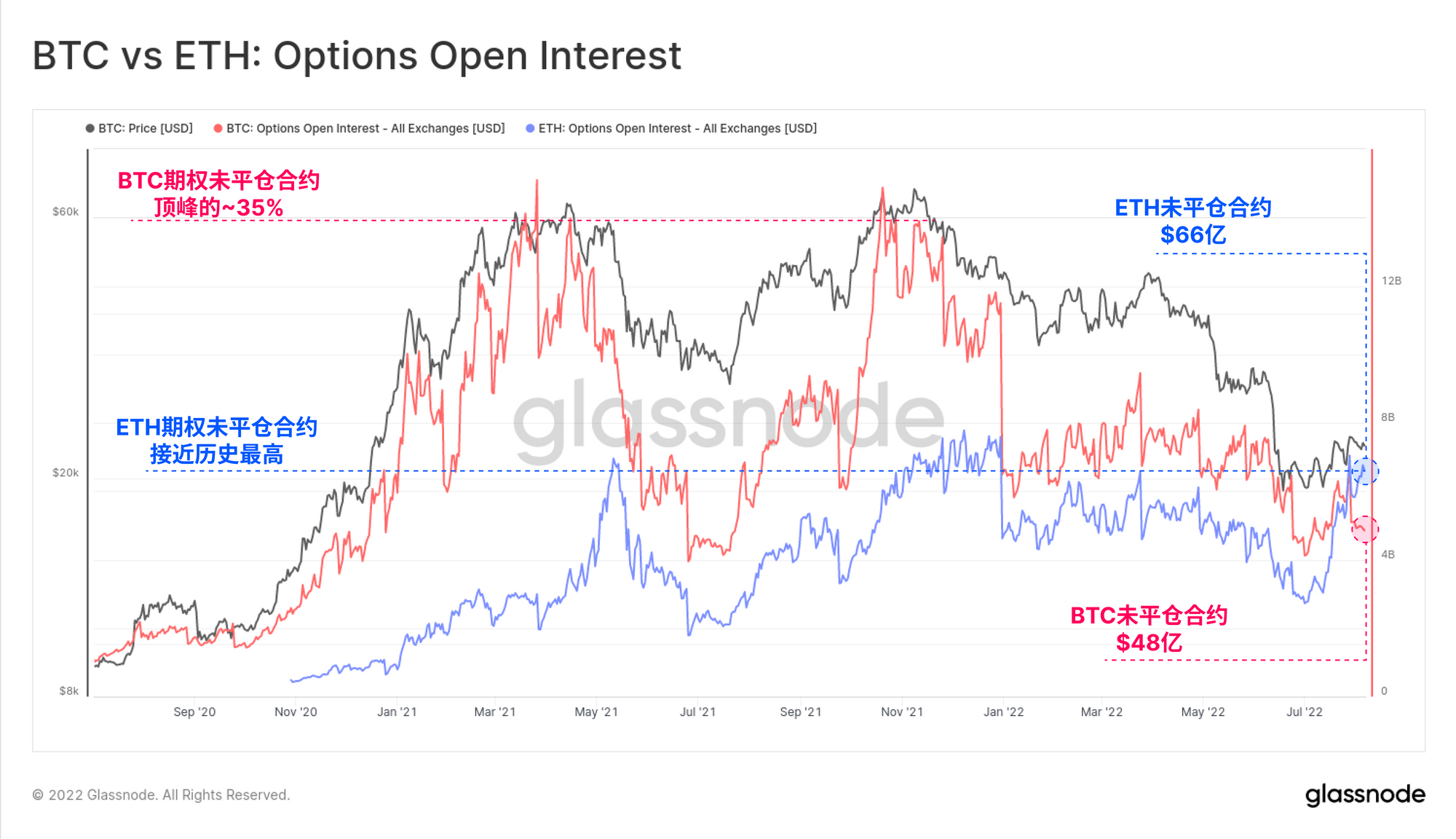

然而,在另一方面,衍生品交易商正在为以太坊赌下明显的方向性赌注,特别与9月19日进行的合并计划有关。当前以太坊期权未平仓合约为66亿美元,这比比特币的48亿美元还要高,属于历史上头一次。

虽然还没有达到历史最高点,但ETH期权的未平仓合约已经接近创造新的历史,而比特币的未平仓合约仍然远远低于峰值,仅为历史最高值的35%。

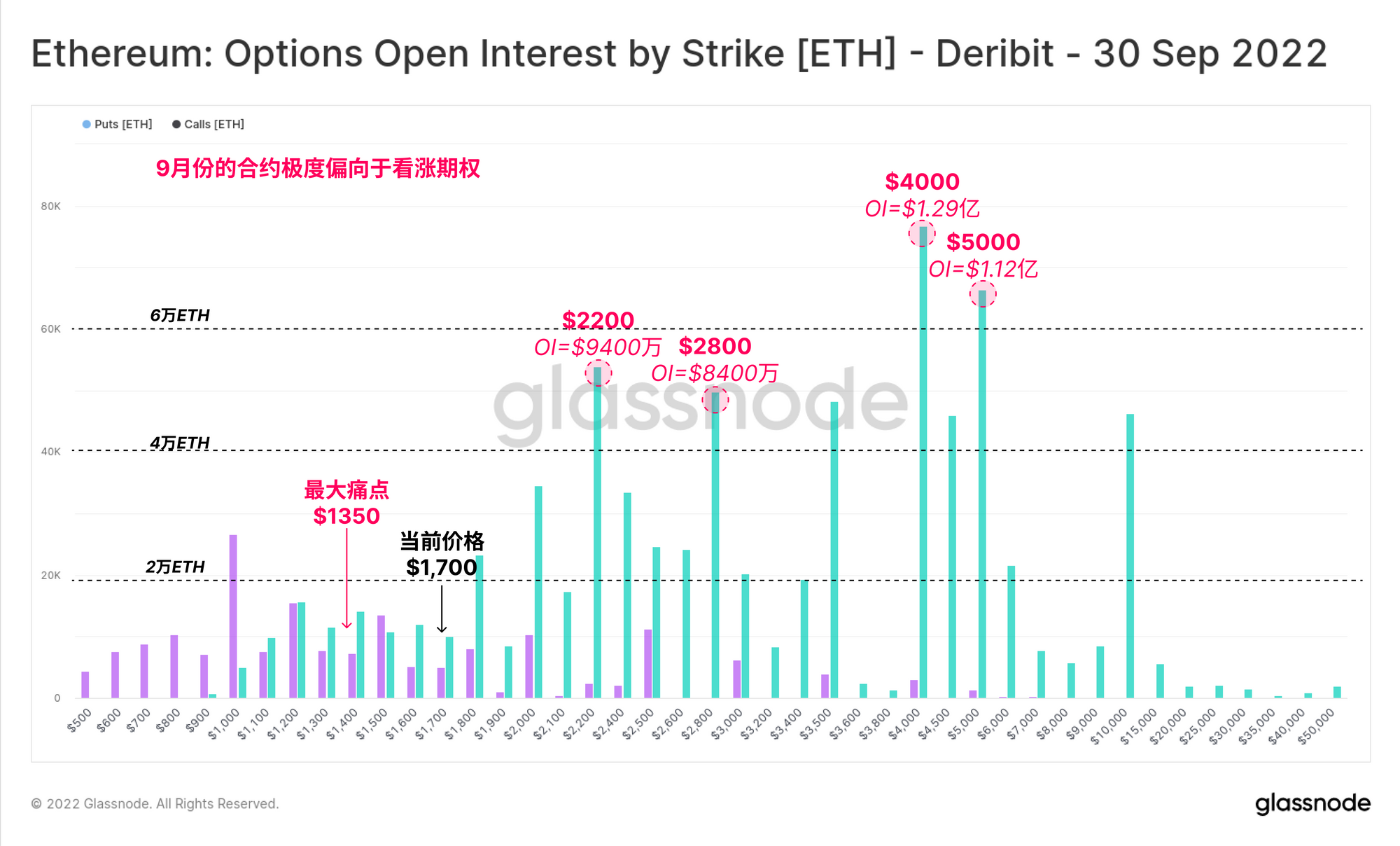

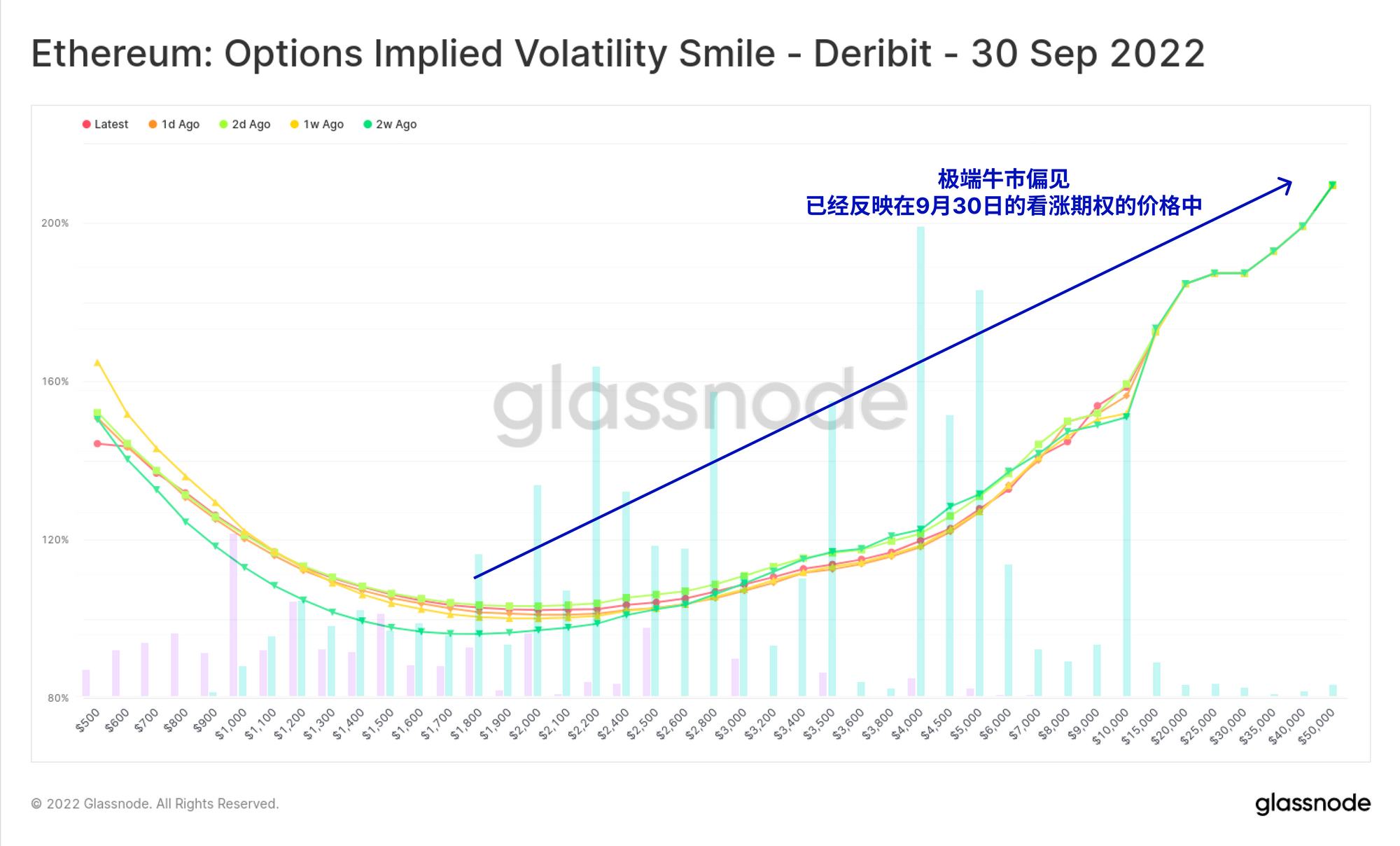

如果我们观察一下Deribit上的9月合约,就会立即发现以太坊交易者的方向性倾向。市场上已经堆积了巨量的看涨期权,让看跌期权相形见绌,交易者们赌以太坊价格上涨至2200美元,大量未平仓合约甚至达到5000美元。

然而,最大的痛苦价格目前在1350美元左右,这将导致最大数量的期权到期时变成虚值期权(out of the money)。鉴于这个价格低于今天的现货价格,它为未来一个月的发展奠定了一个非常有趣的基础。

这种对9月到期的ETH看涨期权的大量买入需求,将波动率微笑推到了一个极端看涨的状态。覆盖在该图表上的是未平仓合约,可以看出,上升的斜率主要是由愿意为多头看涨期权支付溢价的交易商推动的。

该合约的隐含波动率在几乎所有执行价格上都远高于100%。最为看涨的交易者,即买入5000美元以上的看涨期权的人,愿意支付超过130%的隐含波动率的溢价。

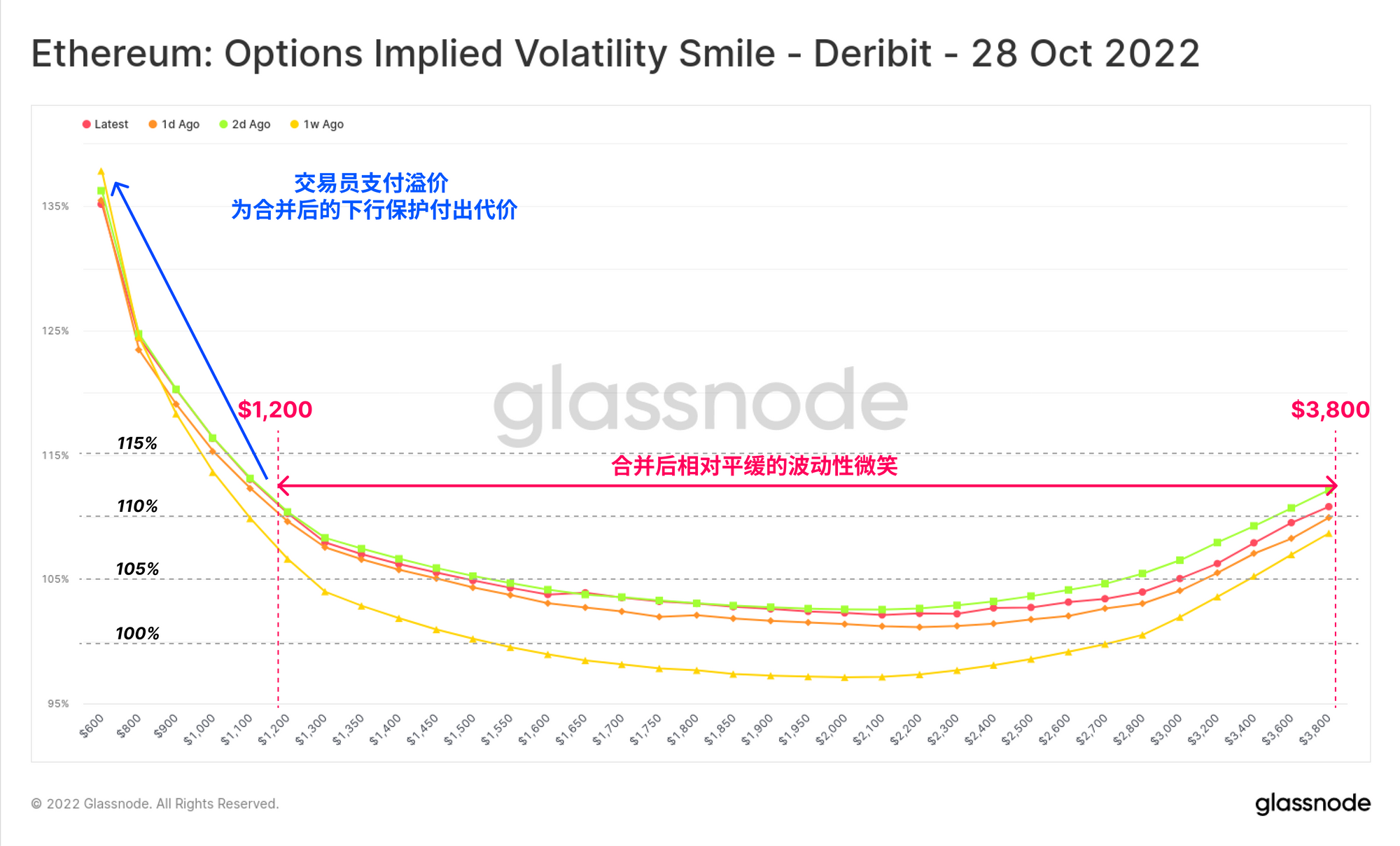

如果我们将9月波动率微笑的形状和规模与10月进行比较,我们可以看到右边尾部的急剧下降,形状相对平坦,整个曲线的隐含波动率低于110%。这表明在合并事件之后,对通过期权创建以太坊敞口的需求相对较低。

有趣的是,合并后,左尾的隐含波动率定价明显升高,表明交易者为合并后的 "在新闻正式公布之前卖出的预期 "的看跌期权保护支付了溢价。

卖出期货消息

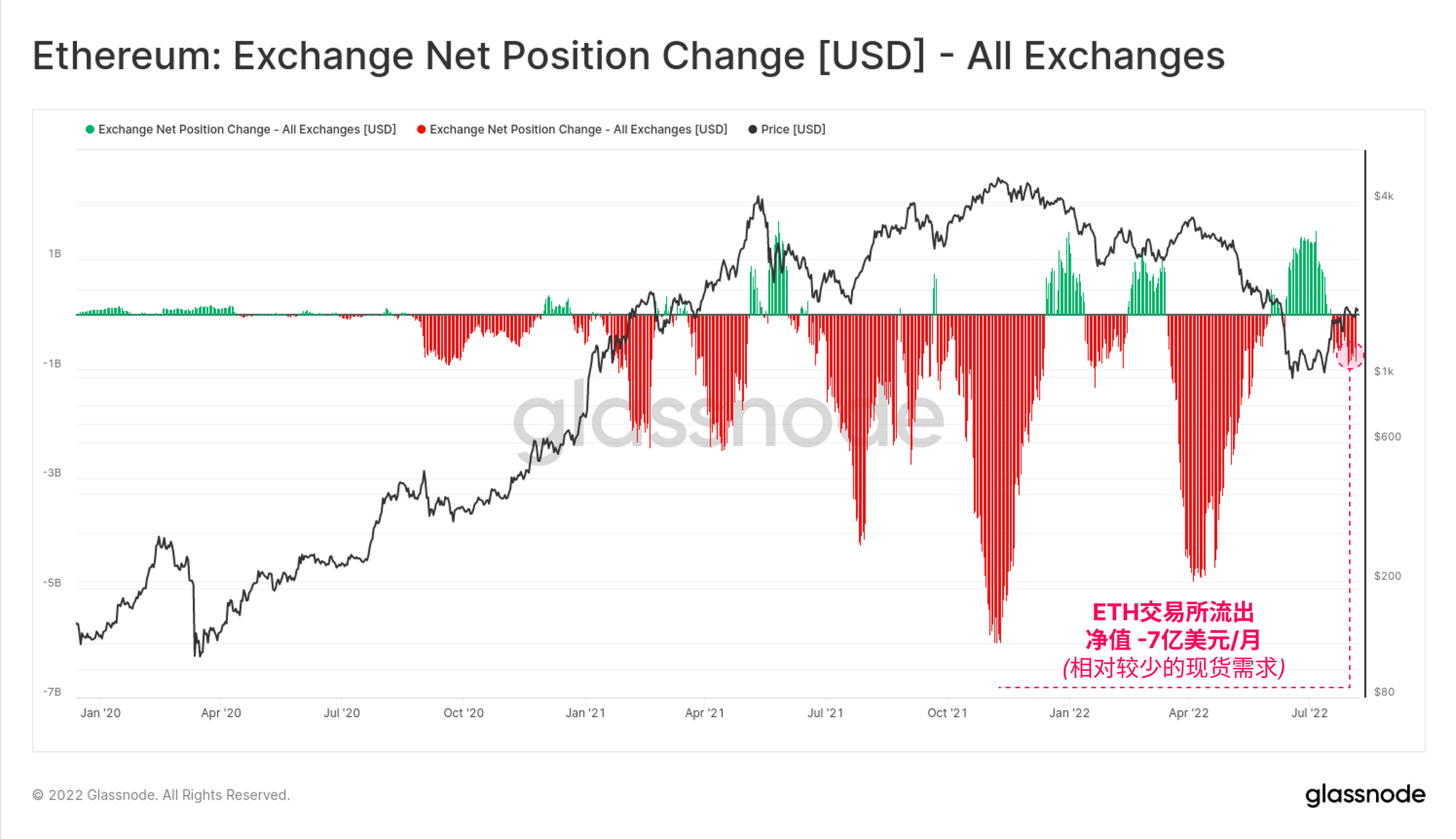

鉴于以太坊期权市场的强烈看涨倾向,预计现货需求将相当强劲。然而,观察一下交易所的净头寸变化,就会发现每月从交易所体总的净资金只有-7亿美元。

虽然7亿美元是一个大数目,但与最近每月30亿美元以上的高峰相比,交易所的提款量显得微不足道,与66亿美元的期权未平仓合约相比也是如此。今天每月交易所的提款量仅为期货交易量的2%,而这一比例在2022年4月和2021年11月达到20%以上。

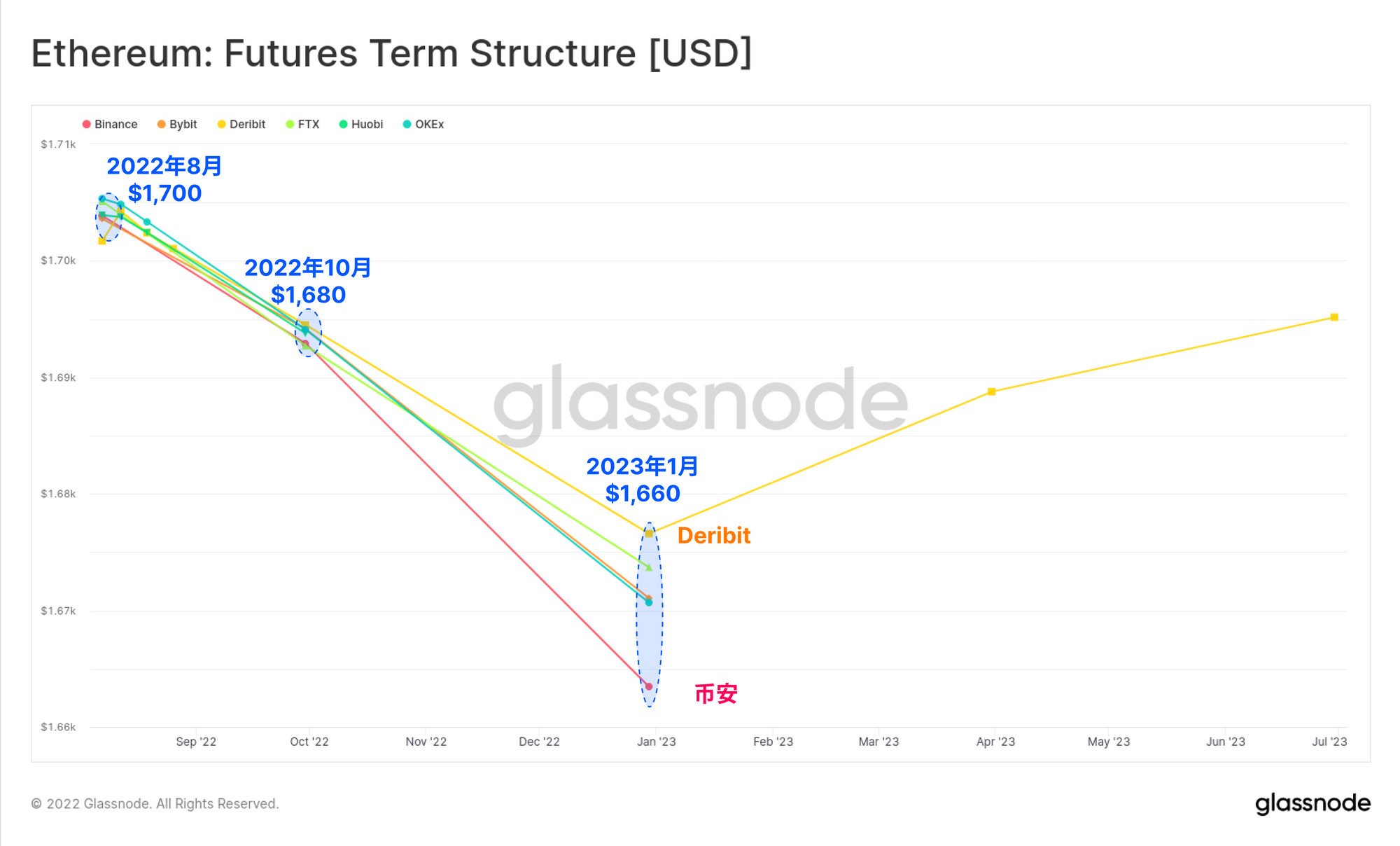

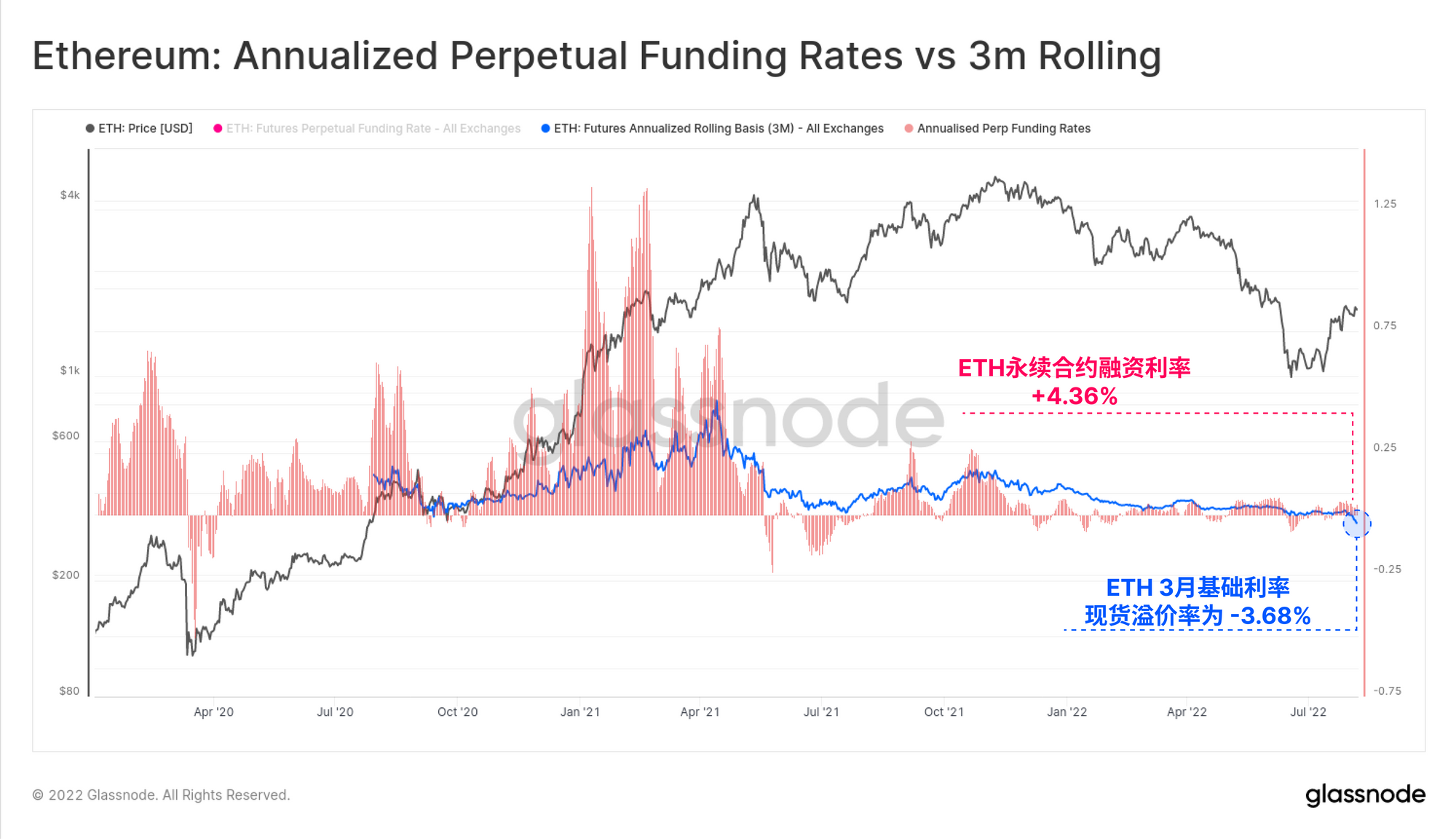

ETH的期货期限结构在形状上与比特币曲线明显不同,处于期货升水状态。这意味着期货交易员在合并后对ETH的定价是有折扣的,与期权交易员支付的较高溢价一致。

虽然折价很小,年化只有-2.27%,但它确实表明在日历期货市场上有很大程度的空头活动。最有可能的解释是,投资者利用期货市场来对冲下行风险,并可能为期权头寸支付的溢价提供资金。

最后,我们可以看到,对空头日历期货(3个月基础)的需求表现为负的持权成本,年化达到-3.68%左右。这证实了交易者愿意为下行保护支付溢价,并关注合并后的上行投机,以及事后的根据新闻事件提前卖出。

这表明交易员是如何利用期货和期权市场的不断深入来建立越来越复杂的头寸的。然而,这一点在现货市场上反映得并不强烈,这表明交易员主要将合并视为价格敞口的机会,而不是将其作为更基本的现货头寸。

总结和结论

在这篇周报中,我们分析了期货和期权市场,以评估市场在短期内的定价。以比特币为基线,表明投资者愿意承担更多的价格敞口,但还没有承担大量的敞口。在比特币衍生品市场上几乎没有明显的方向性偏差。

然而,在以太坊方面,交易者明显持有多头倾向,主要表现在以9月为中心的期权合约上。期货和期权市场在9月后都处于升水状态,这表明交易商预计合并将是一个 "看到黑影就开枪"式的事件,并已完成了相应的市场定位。

然而,与最近的需求高峰相比,从交易所提走的以太坊现货相对较少。这表明,成熟的交易者正在利用衍生品市场的深度作为首选工具,以获得价格敞口,并对冲合并事件的敞口。

产品更新

所有的产品更新、改进以及对指标和数据的手动更新都记录在我们的变化日志 中,供您参考。

- 发布对APE、SHIB、SAND和stETH ERC20代币的支持

- 新的指标发布:可证明的损失, 可能的损失, 期权隐含波动率微笑 和 期权隐含波动率期限结构

- 改进了FTX 比特币余额的标签。

- 在 Twitter上关注我们并联系我们

- 加入我们的 Telegram 频道

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。