从熊市低点开始的反弹

在市场拒绝反弹到2.45万美元之后,比特币价格已经下降到1.85万美元,创造了熊市周期的第二个最低点。这造成超过11.8%的供应量重新陷入未实现的损失,帮助我们研究下行的风险,以及底部形成的可能性。

比特币市场经历了一次强有力的反弹,从熊市的第二低点(18,649美元)反弹。价格在21758美元达到顶峰,但仍牢牢保持在盘整区间内,这个区间已经建立了三个多月了。

自8月中旬以来,市场一直在从盘整回升的高点向下交易,该高点在24.5千美元左右达到峰值。随着本周市场达到区间低点,我们有机会观察通过这一过程从未实现的利润(2.45万美元)翻转到未实现的损失的比特币数量。这些时刻为我们分析师提供了宝贵的洞察力,我们从中了解了比特币的积累程度,以及成本基础在既定盘整范围内的集中程度。

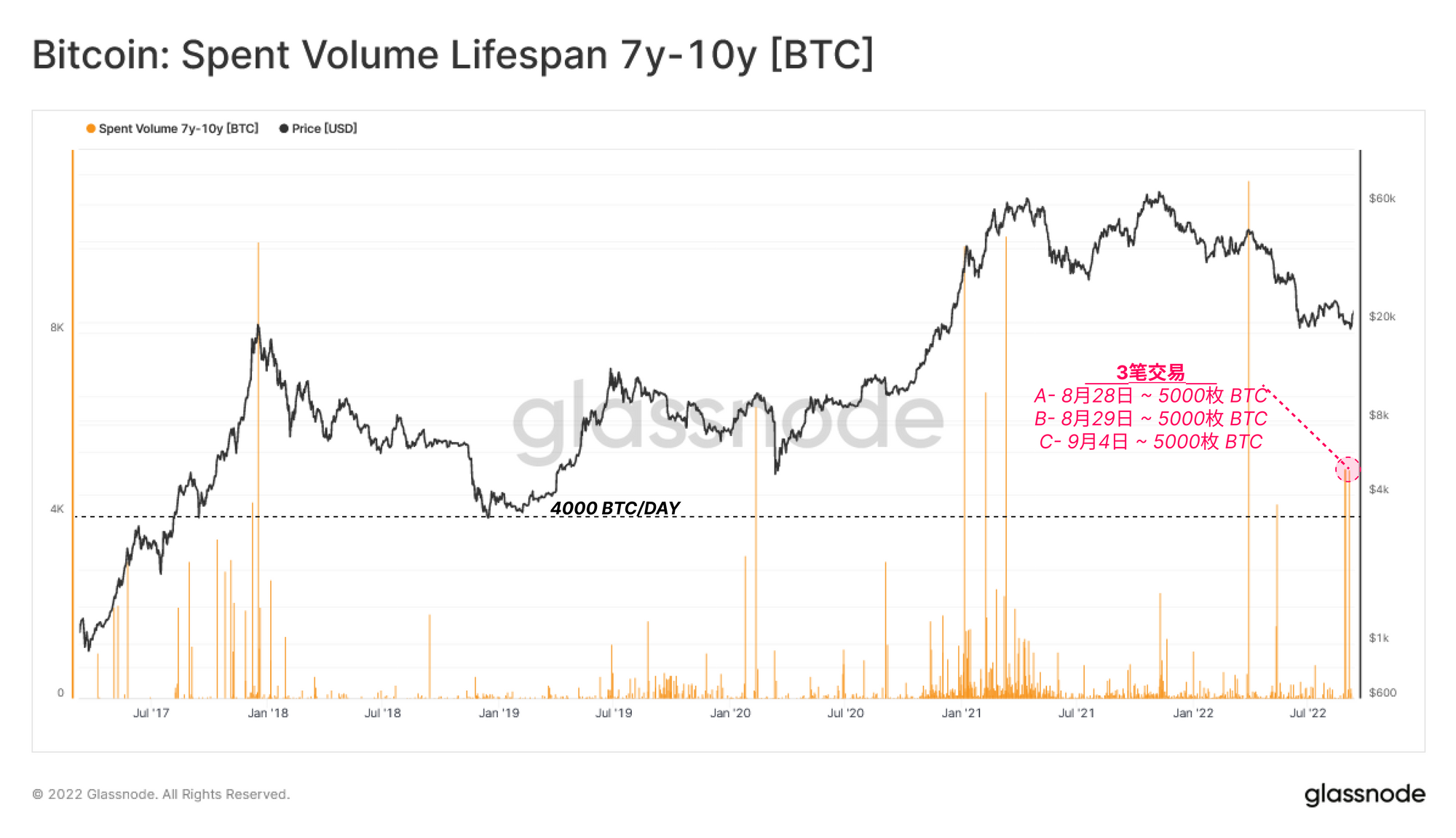

在本版周报中,我们将放大链上成本基础的概念,以及那些改变比特币的盈利能力的力量。我们还将分析一个非常罕见的事件,在最近几周内,有三笔约5000枚BTC的巨鲸规模的卖出交易,币龄为7年-10年。这些币是在2013年12月积累的,这笔交易为比特币所有者带来了超过1.63亿美元的利润。

翻译

本周链上周报现在已经被翻译成西班牙语, 意大利语, 中文, 日语, 土耳其语。 法语, 葡萄牙语, 波斯语, 波兰语, 阿拉伯语 俄语, 越南语和希腊语。

我们也很自豪地推出了新的社交媒体渠道,包括:

- 西班牙语(分析师:@ElCableR, 电报, 推特)

- 葡萄牙语 (分析师:@pins_cripto, 电报, 推特)

- 土耳其语(分析师:@wkriptoofficial, 电报, 推特)

- 波斯语(分析师:@CryptoVizArt, 电报, 推特)

链上周报控制面板

我们为链上周报开发了一个实时仪表盘,其中包括所有特色图表,可在此查看。我们在每周二发布的视频报告中进一步探讨了这个仪表板和所有涵盖的指标。访问并订阅我们的Youtube频道,并访问我们的视频门户 获得更多的视频内容和指标教程。

全盘下跌

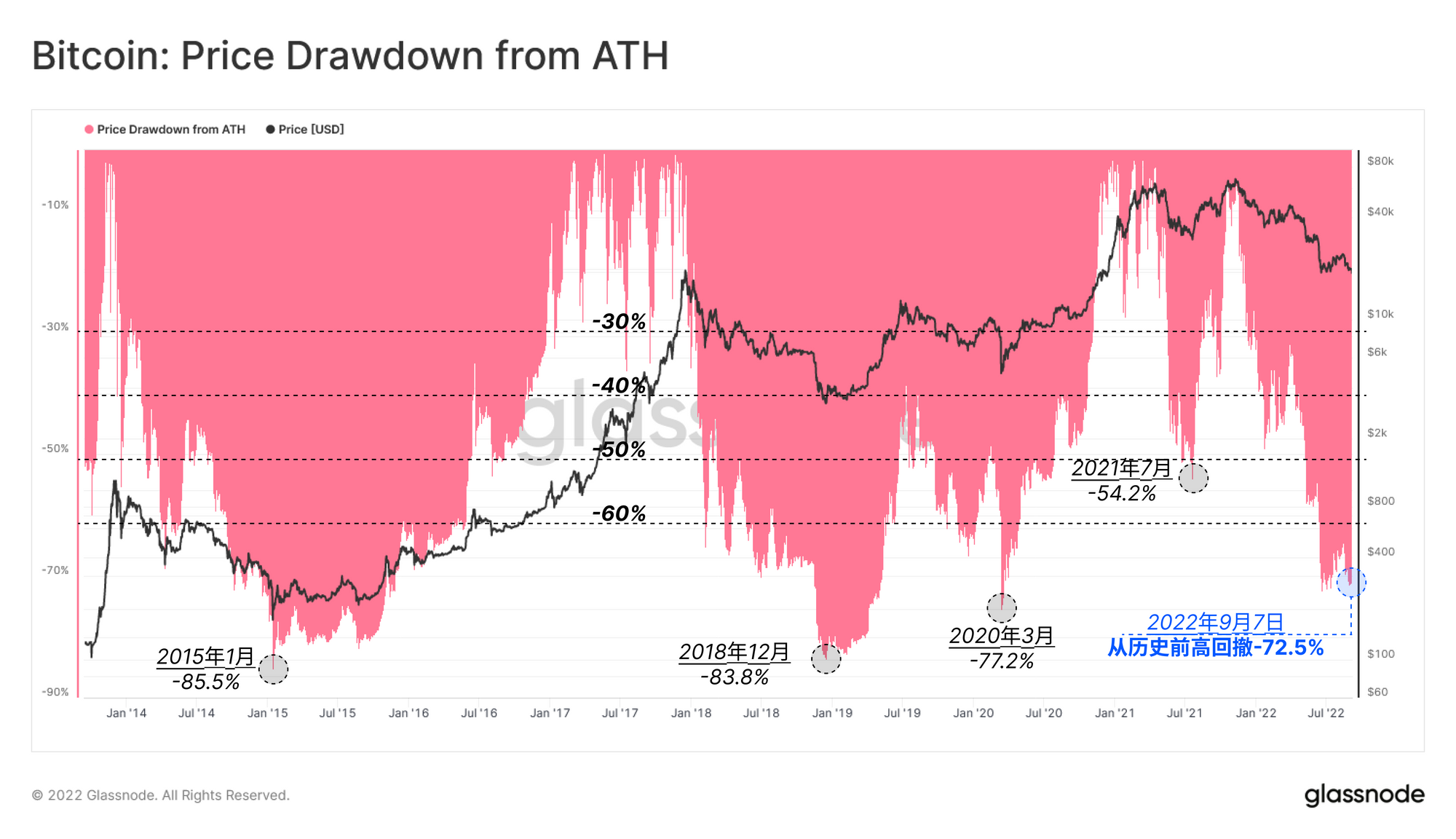

自2021年11月的历史前高以来,比特币目前已经在持续的市场下跌趋势内十个月了。本周,比特币现货价格触及18,649美元的低点,标志着从本轮周期顶部开始的72.5%的回撤,是本来周期第二低。与之前的熊市周期性底部相比,从回撤幅度(百分比)的角度来看,2022年的回撤并不明显。2015年、2018年和2020年的低点距离历史前高达到了77%以上的回撤。

然而,即使回撤幅度较小,我们也可以理所当然地将这次熊市的金融损失划为规模最大的一次(我们6月份的报告中对此有所涉及)。

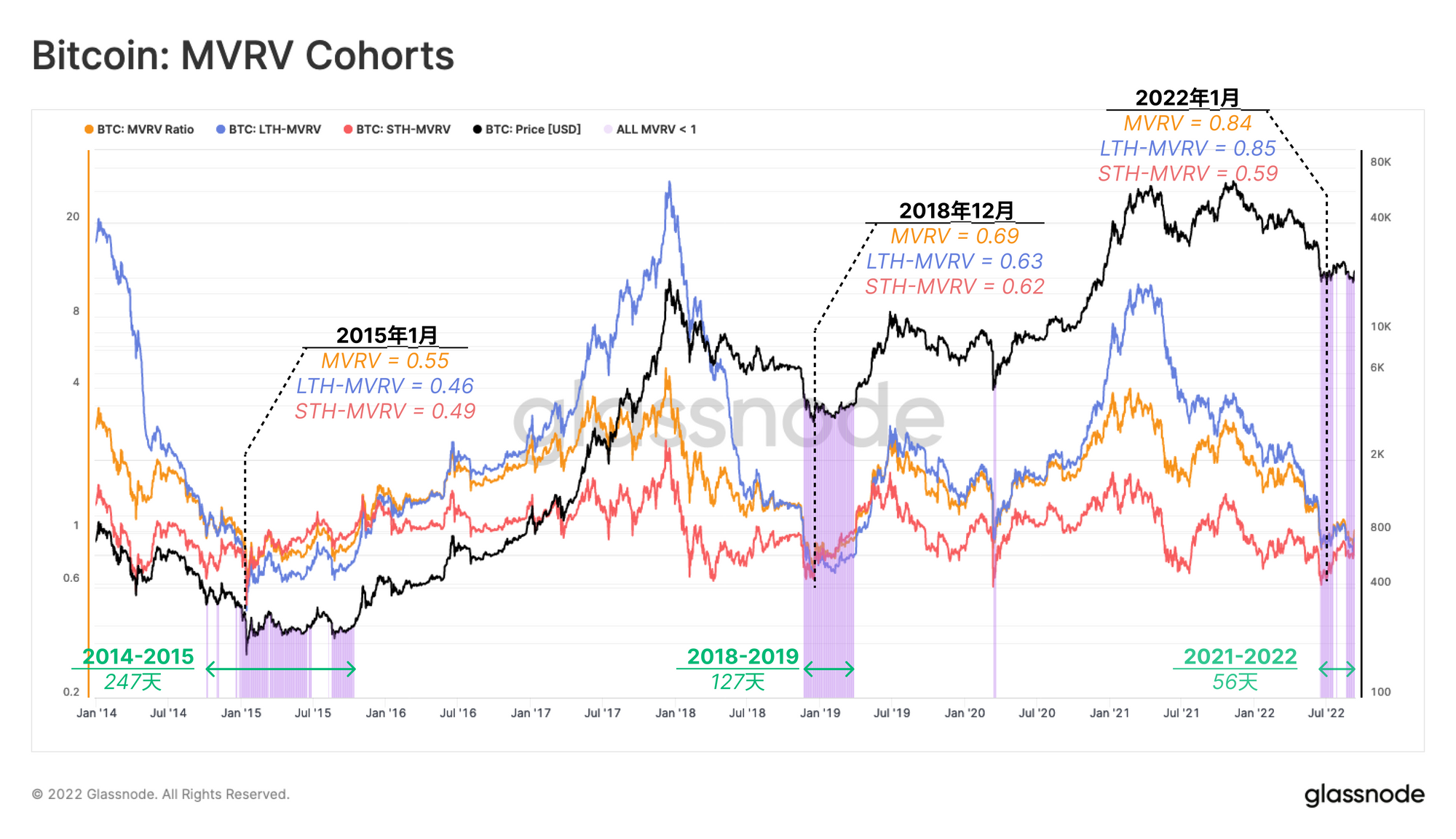

在本版周报中,我们将使用一个框架来评估当前的市场结构,即根据不同市场参与者的成本基础来衡量现货价格。

- 整体市场(MVRV)🟠:衡量市场中所有投资者的现货价格和链上成本基础的比率。

- 长期持有者(LTH-MVRV)🔵:计算MVRV时只考虑长期持有者,他们拥有的比特币的平均币龄超过155天,而且从统计学上看,他们最不可能卖出。

- 短期持有者(STH-MVRV)🔴:计算MVRV时只考虑短期持有者,他们拥有的比特币的平均币龄不到155天,而且从统计学上看,他们最有可能卖出。

从历史上看,底部的形成与现货价格低于上述所有三个成本基础的交易相吻合(即MVRV < 1.0, 第25周周报)。这表明在一个时间点上,所有的群组都持有未实现的损失🟪。

在目前的条件下,熊市已经持续了56天,尽管期间有过短暂的反弹,价格达到实现价格和长期持有者的变体之上。以往熊市中,币价低于实现价格的情况往往会持续约190天,56天仍然是一个相对较短的时间。

与我们 6月的报告一致,本周期记录的最低STH-MVRV值低于2018年12月的投降期间,这表明特别是短期持有者,经历了历史上剧烈的财务痛苦。

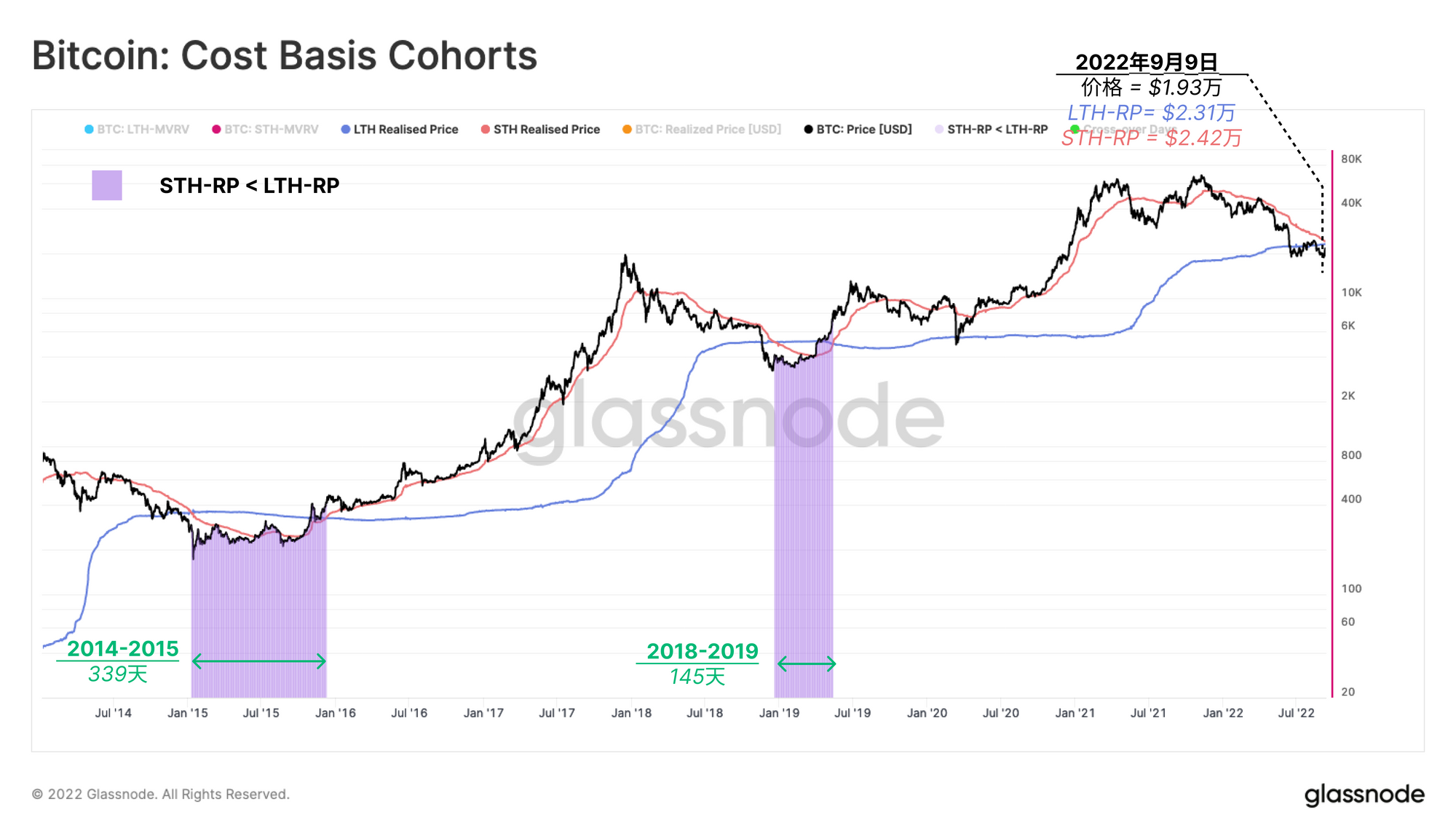

接下来,我们可以将STH群组的每枚比特币的平均收购价格(🔴)与LTH的平均收购价格(🔵)进行比较,比较他们的财务压力水平。在整个熊市中,持续的价格贬值导致短期持有者的实现价格低于长期持有者的实现价格🟪。

这样的事件只发生在熊市的后期,并表示在过去155天的平均收购成本,现在比长期持有者的平均成本基础更有利的时期。这是投降的同义词,即在周期顶部附近购买的比特币被出售,并以更低的价格买入。

尽管下降趋势持续了10个月,本轮熊市还没有达到交叉阶段。之前的几次熊市中,币价需要横盘145天到339天才能回复。鉴于实现的价格轨迹,我们可以预期在9月中旬会出现交叉。

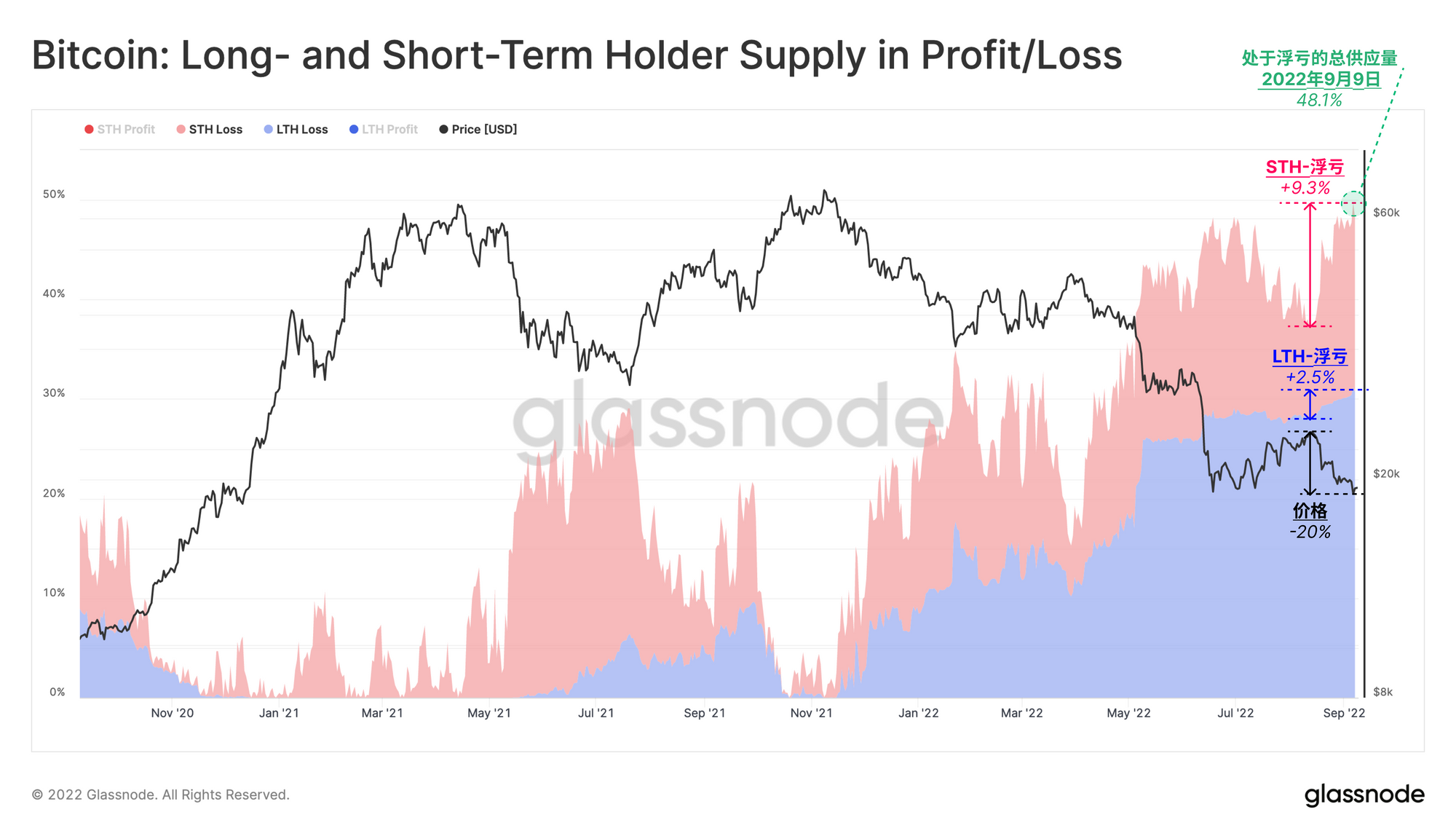

比特币未能反弹至2.45万美元以上,但我们还是借此机会观察那些从盈利,然后再次回落到浮亏状态的比特币的数量。

核心概念: 价格从盘整区间的高点或低点急剧移动,有特别丰富的分析价值。这些事件突出了在持有未实现的利润和未实现的损失之间转换的比特币的数量(或反之)。因此,像获利的供应百分比 这样的指标可以用来衡量在该集中价格范围内换手的比特币数量。

自8月中旬以来,总的处于浮亏状态的供应百分比跃升了11.8%,达到48.1%。如下图所示,短期持有者对此指标的贡献🟥(9.3%)明显高于长期持有者🟦(2.5%)。这一差异凸显了自6月初现货价格跌破实现价格以来,这段时间资本流入的上升势头。

换句话说,短期持有者购买的比特币高度集中在2.4万美元和1.85万美元之间,表明9.3%的比特币供应是最近成交的,在这个价格范围内既有投降,也有相等的需求流入。这个指标还突出了一个风险,即大量的投资者持有的比特币(48.1%的供应量)低于1.85万美元,11.8%的供应量的成本基础在1.85万美元至2.45万美元之间。

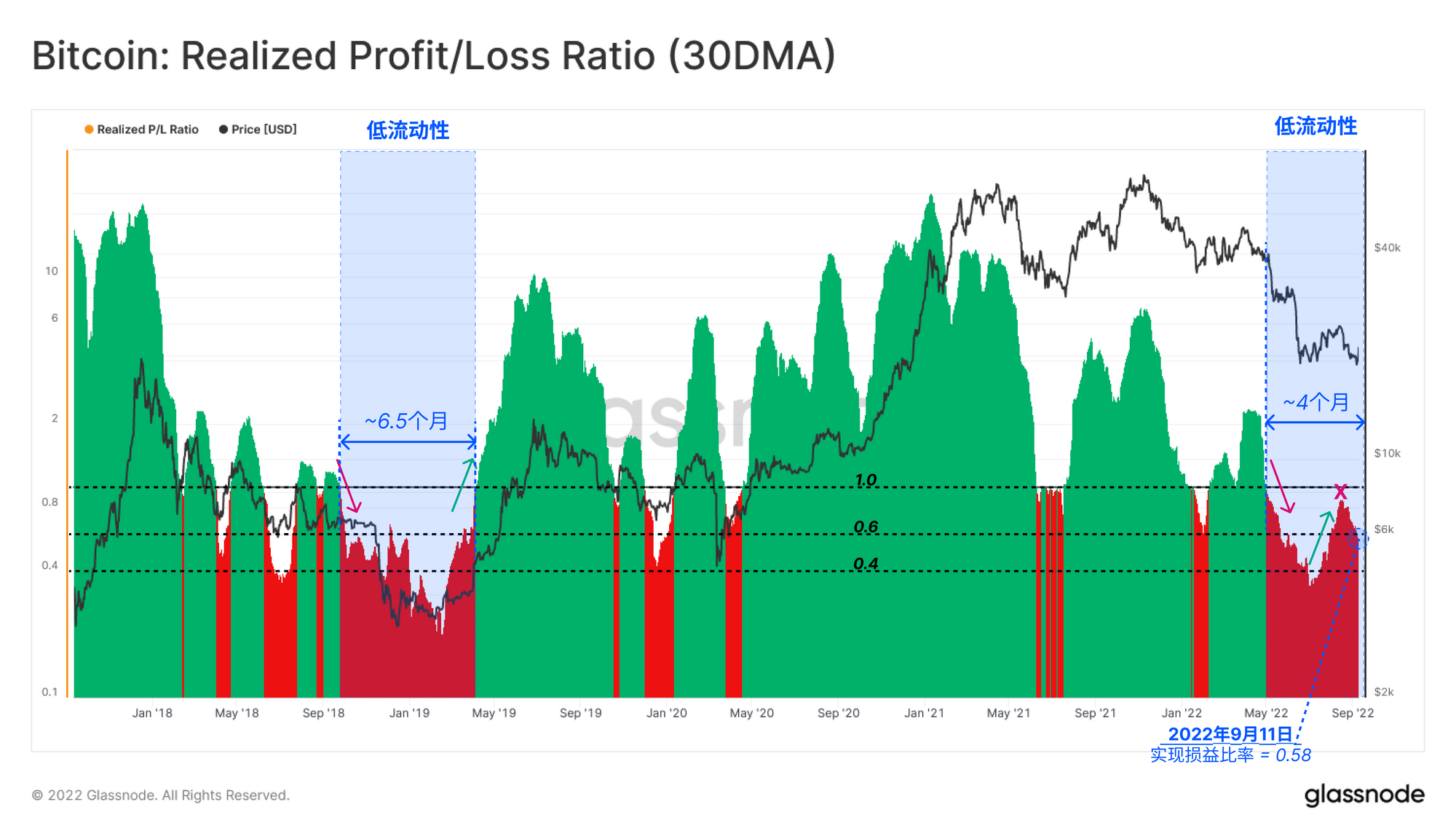

接下来,我们将探讨实现的利润/亏损比率 指标,该指标衡量的是以盈利方式转移的比特币数量与以亏损方式转移的比特币之间的比率。通过追踪这个指标的月平均数,分析师能够衡量市场势头和情绪的变化,并描述正在移动的比特币的主导情况。

- 利润主导机制>1🟩。在牛市的早期阶段,新的需求足够强大,足以吸附卖出压力,并在规模上获得利润。这个指标在历史上记录了在牛市早期阶段1.0水平的大幅交叉。

- 损失主导机制<1🟥 。在熊市的延长阶段,没有足够的需求去满足供应量,直到最终投降发生。这个指标通常在熊市中期崩溃并保持在1.0以下,但通常是在投降之前,提供一个早期警告信号。

跌破1.0水平和收回1.0水平之间的间隔,是看跌情绪的高峰期,也是因为需求流动性不足。从定性的角度来看,目前的低流动性机制开始于约4个月前,可以与2018-2019年熊市中经历的6个月时间进行比较。

一个有趣的观察是6月初开始的上升趋势,并在8月中旬达到顶峰,此后下降到0.58。这种模式再次证实了投资者在那次反弹中发生了获利峰值(我们在第35周链上周报中做了更多的探讨)。

🔔警报想法: 实现盈亏比(30DMA) 突破1.0可能是投资者盈利能力恢复的信号,也是建设性新需求涌入的信号。

新内容:合并前--分析以太坊信标链。

#以太坊 合并现预计将在本周发生。在我们与 CoinMarketCap的最新合作中,我们探索了一套新的PoS指标来详细说明网络性能。阅读我们的新报告,分析信标链。

熊市的波动性

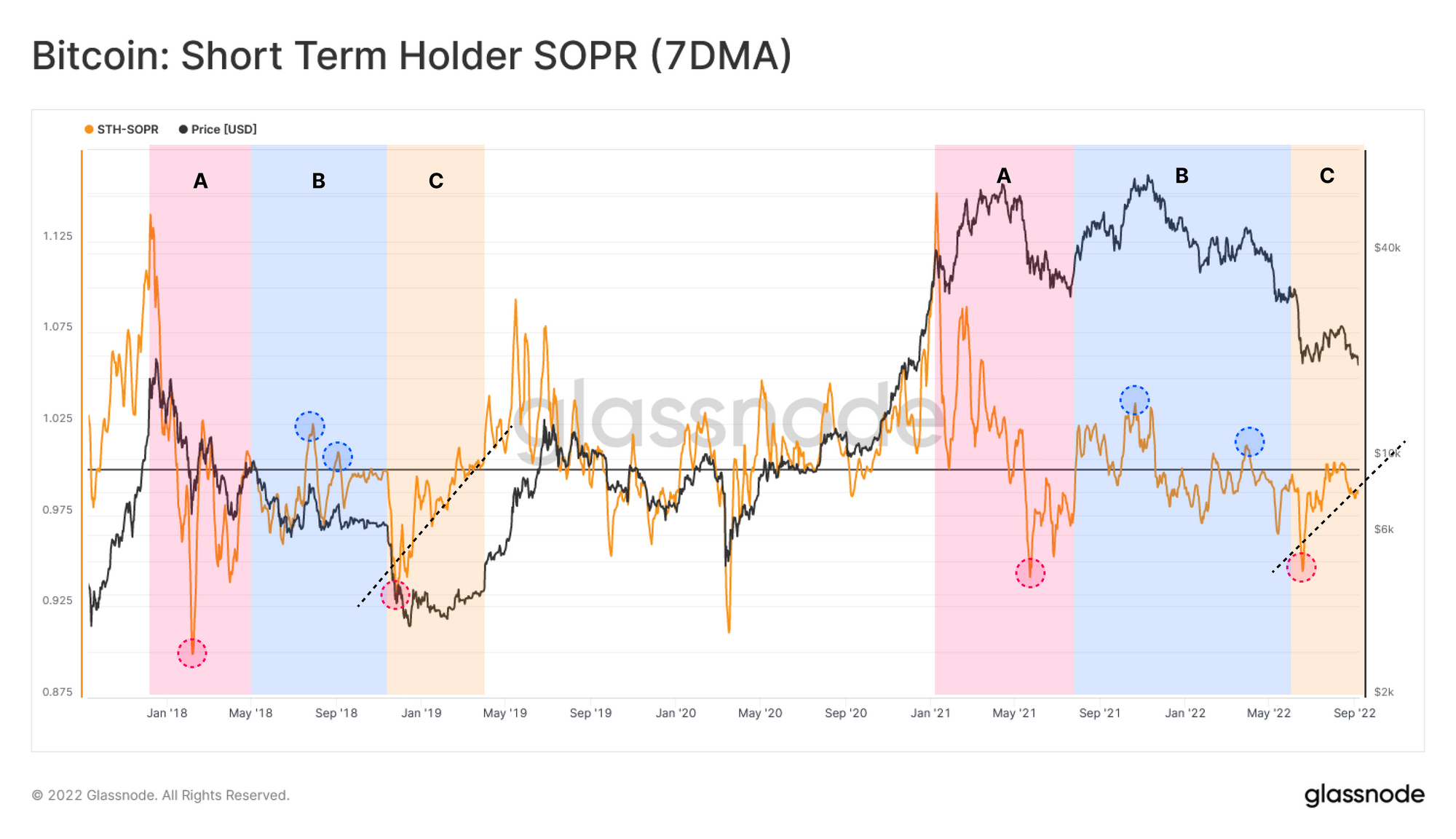

到目前为止,数据所描绘的图突出了短期持有者的行为在最近的价格波动中的重要作用。因此,作为一个重要的关注群体,有必要对短期持有者进行评估,这方便我们确定一个弹性底部是否正在形成。检查短期持有者盈利能力的核心工具是短期持有者SOPR,这个指标量测的是卖出的比特币的平均利润倍数。

STH-SOPR 结构提供了一个强有力的指南针,帮助我们映射不同的熊市阶段。

A)历史前高之后的阶段🟥:历史前高泡沫破灭后的严重损失实现,表现为sopr突然暴跌至1以下的水平,通常随后是一个波动的市场机制。

B)熊市上涨🟦:随着熊市的发展,作为需求疲软的副产品,以及持有者寻求退出流动性的新供应,形成了一个脆弱的平衡。这个阶段具有多次熊市反弹的阶段,在不同的盈亏水平上达到顶峰,但最终都没能持续突破。

C)投降之后🟨: 随着熊市持续越长,投资者在心理上逐渐耗尽,投降事件的可能性也相应上升。在这种洗牌之后,通常会有一段恢复盈利能力的时期,并出现SOPR上升趋势。

2022年6月的抛售与C阶段有许多相似之处,最近币价未能向上突破2.4万美元,显示了STH-SOPR=1.0的底部回测,说明投资者在其成本基础上卖出。像这样的底部拒绝是熊市形成模式的典型。

🔔警报想法: 短期持有者SOPR 和/或aSOPR突破1.0可能预示着投资者盈利能力的恢复和基础市场力量的改善。

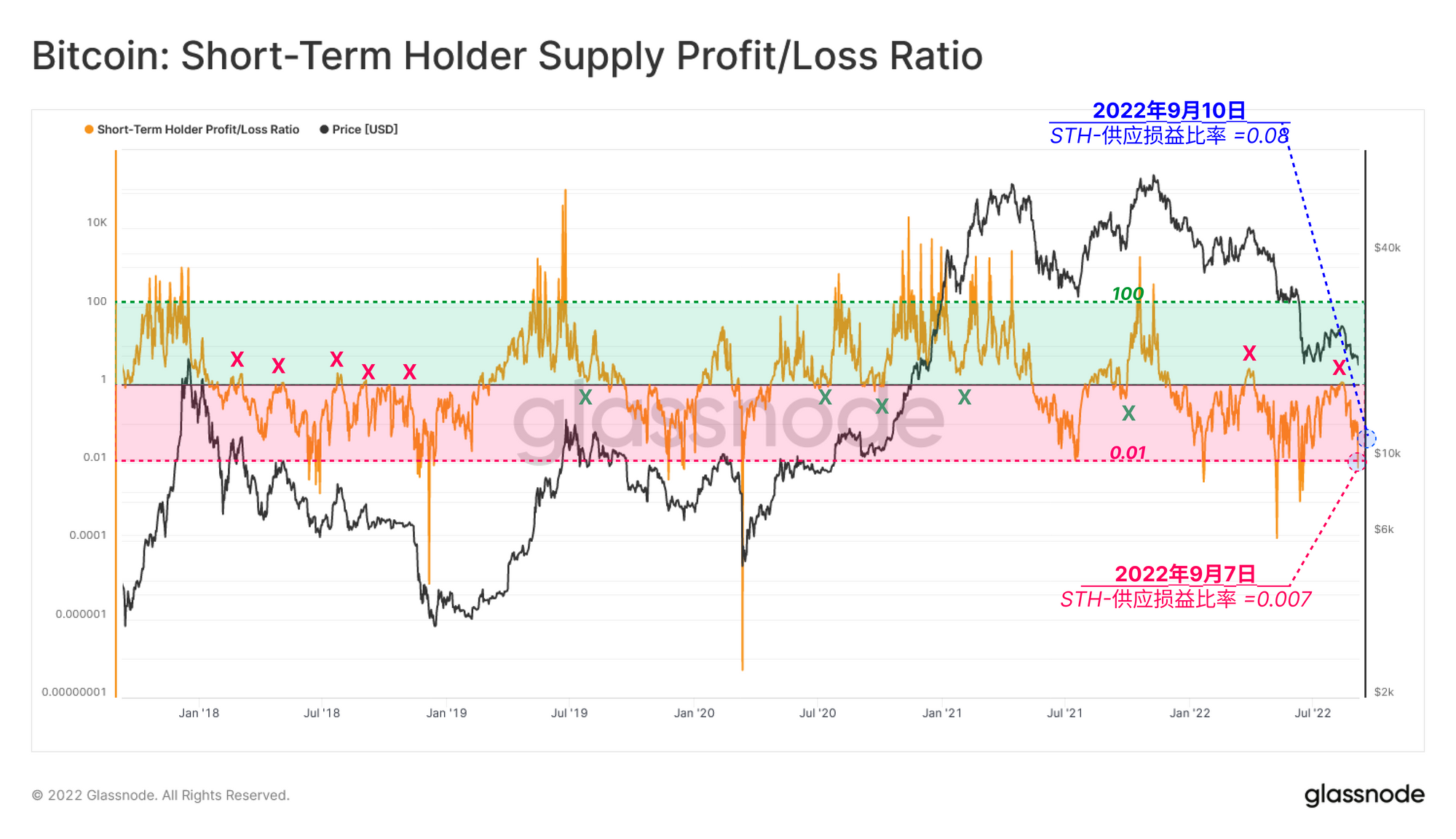

我们可以使用 STH供应利润/亏损比率 指标来评估短期持有者在从熊市到牛市过渡期间的行为。这个指标衡量的是短期持有者未卖出的盈利币与亏损币的比率,这个想法与SOPR类似,不过,此指标使用的是未卖出(持有)的币,而不是已卖出的币。

我们可以识别短期持有人市场状况的极端情况:

- STH-供应利润/亏损比率 > 1🟩:在牛市期间,超过一半的短期持有者的供应量保持在盈利状态,导致这个比率在1以上波动。数值越高,说明卖出获利的动机越大。

- STH-供应利润/亏损比率 < 1🟥:在整个熊市中,这个比率低于1,因为短期持有者的供应主要处于亏损状态。较低的数值表明投降的概率较大,在投降已经发生的情况下,会出现向上的强劲复苏。

利用1.0水平作为参考点,我们可以预测反趋势事件的潜在支点,如牛市修正,或熊市反弹。最近币价未能向上突破24000美元的水平(❌)是熊市反弹可能的转折点的一个例子,市场未能获得向上动力。然而请注意最近的上升低点,这与STH-SOPR的结构相似,表明可能正在进行缓慢但可观察到的复苏。

🔔警报想法: 短期持有者SOPR 和/或aSOPR突破1.0可能预示着投资者盈利能力的恢复和基础市场力量的改善。

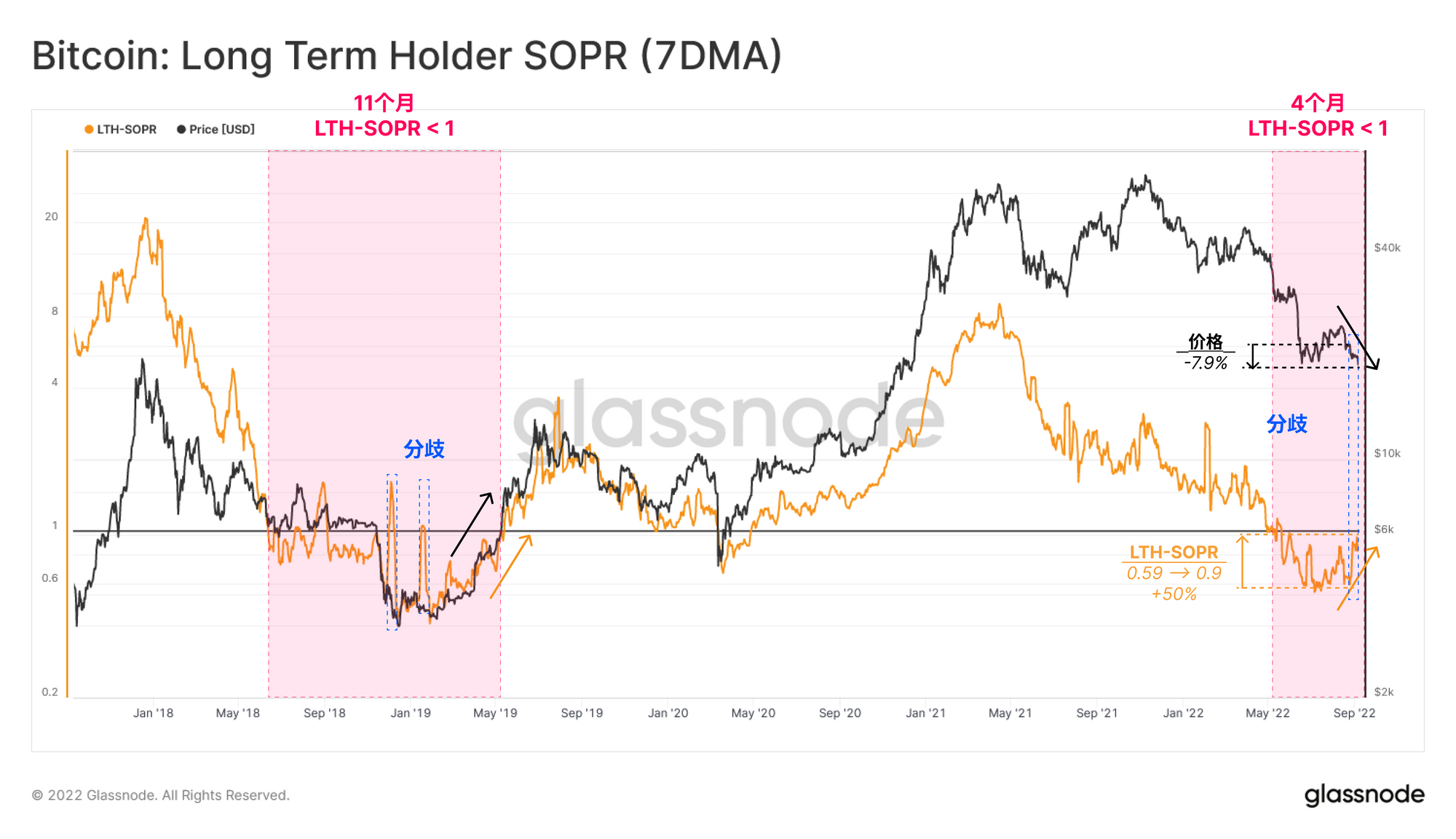

老巨鲸复苏

比特币熊市有能力冲走信念最坚定的投资者。通过LTH-SOPR指标,我们可以观察到长期持有者的低利润率情况。从历史上看,向下大幅跌破1,标志着市场向看涨势头的过渡。

与2018-19年熊市🟥中11个月的低利润率相比,目前市场中LTH-SOPR值处于1以下的时间只有4个月。偶尔,我们可以观察到LTH-SOPR 🟦的突然升高达到峰值。这些突然的尖峰通常归因于大量旧币的转移,这些旧币的卖出,实现了史上巨额利润。

🔔警报想法: 长期持有者SOPR突破1.0可能预示着投资者盈利能力的恢复,以及基本市场力量的改善。

一般来说,解码这些事件需要通过详细的区块链数据科学进行详细调查。在下一节中,我们将详细分析与最近三笔UTXO的卖出有关的情况,这三笔UTXO每笔包含超过5000枚比特币,都是在2013年12月获得的,当时比特币价格是543美元。

首先,为了强调 LTH-SOPR最近反弹的意义,我们可以参考以下图表,它呈现了币龄在7-10年币的每日卖出量。值得注意的是,历史上只有11次币龄在7-10年老币的日卖出量超过4000枚/天,其中有三次发生在最近的两周。

这几笔交易的详情如下:

- A- 区块号751518,2022年8月28日(1.96万美元),卖出5,000 枚BTC(1,500枚比特币转账给一个未知的接收者,3,500枚比特币转账给Kraken交易所),初始购买日期:2013年12月19日($543.14)

- B- 区块号751723, 2022年8月29日 ($2.02万美元), 卖出5,000 BTC (一次交易中分给170个地址), 初始购买日期: 2013年12月19日($543.14)

- C- 区块号752637, 2022年9月4日($19.9k), 卖出5,000 BTC (该交易的直接接收者是Kraken交易所), 初始购买日期: 2013年12月19日($543.14)

因此,上文的LTH-SOPR 的突然高峰很可能是由于这三个老钱包转移了大量资金,实现了巨量的利润,这些资产于2013年底收购。下图显示了其中两笔将资金存入Kraken的交易,直接发送到Kraken的8500枚比特币实现了总计1.6348亿美元的利润。

总结和结论

本周比特币交易量比2021年11月的历史前高低72.5%,市场与2018-19年熊市的最后阶段有许多相似之处。最近的熊市反弹到2.45万美元,然后抛售到1.85万美元以下,造成大量的短期持有人供应重新陷入未实现的损失。

总而言之,影响目前市场结构的主要因素似乎是这些短期持有者,他们正在争夺最佳的进入价格,以及获得的少量利润。在动荡的宏观经济环境中,这些投资者的敏感度和信念是近期市场走向的关键因素。长期持有者已经经历了重大的洗盘,在这些阶段一般会转向保持比特币的休眠。

最近的熊市反弹未能实现逃逸速度,这一点从众多SOPR和投资者盈利比率中就可以看出。到目前为止,市场已经给出证明,需求的流入量不足以吸收这种卖方的压力。现在的战斗是为了捍卫2万美元的区间,注意到熊市历史往往需要几个月的时间才能建立熊市底部。

产品更新

所有的产品更新、改进以及对指标和数据的手动更新都记录在 我们的更改日志 中,供您参考。

• 发布了一系列用于比特币和以太坊的衍生品、供应和市场指标的工作台预设 。

- 在 Twitter上关注我们并联系我们

- 加入我们的 Telegram 频道

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。