La Phase la Plus Sombre du Marché Baissier

Alors que le prix du bitcoin a atteint les 20k $, une pléthore d'indicateurs macroéconomiques suggère que le marché entre dans la phase la plus profonde de ce cycle baissier. Les fondamentaux se sont détériorés, et même les détenteurs à long terme réalisent maintenant des pertes importantes.

Le bitcoin et les actifs numériques ont connu une nouvelle semaine chaotique, chutant de l'ouverture de 31 693 $ et vers un nouveau bas pluriannuel de 25 150 $.

Les vents contraires macroéconomiques persistent, avec la dernière impression du CPI américain de 8,6 %, supérieure aux attentes, et une autre inversion de la courbe des rendements des obligations à 2 ans et 10 ans du Trésor américain, survenue tôt lundi. Cela a été accueilli par ue hausse du DXY, alors que le Bitcoin clôture sa 10ème bougie rouge en 11 semaines.

L'utilisaton du réseau Bitcoin continue de languir, avec des métriques macro comme le RVT entrant dans un territoire baissier inexploré. Malgré l'accumulation continue des crevettes (< 1BTC) et des baleines (> 10k BTC), le support de prix reste loin d'être établi. Bien que de nombreuses métriques macroéconomiques continuent de signaler des conditions de survente, le bitcoin reste corrélé aux marchés traditionnels et les prix s'en ressentent.

Dans cette édition, nous explorons comment le marché baissier actuel entre dans une phase alignée avec les périodes les plus profondes et sombres des bear précédents. Le marché est à peine au-dessus de son coût de base et même les détenteurs à long terme sont maintenant mis en difficulté.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais, farsi, polonais et en grec.

Tableau de bord de La Semaine Onchain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

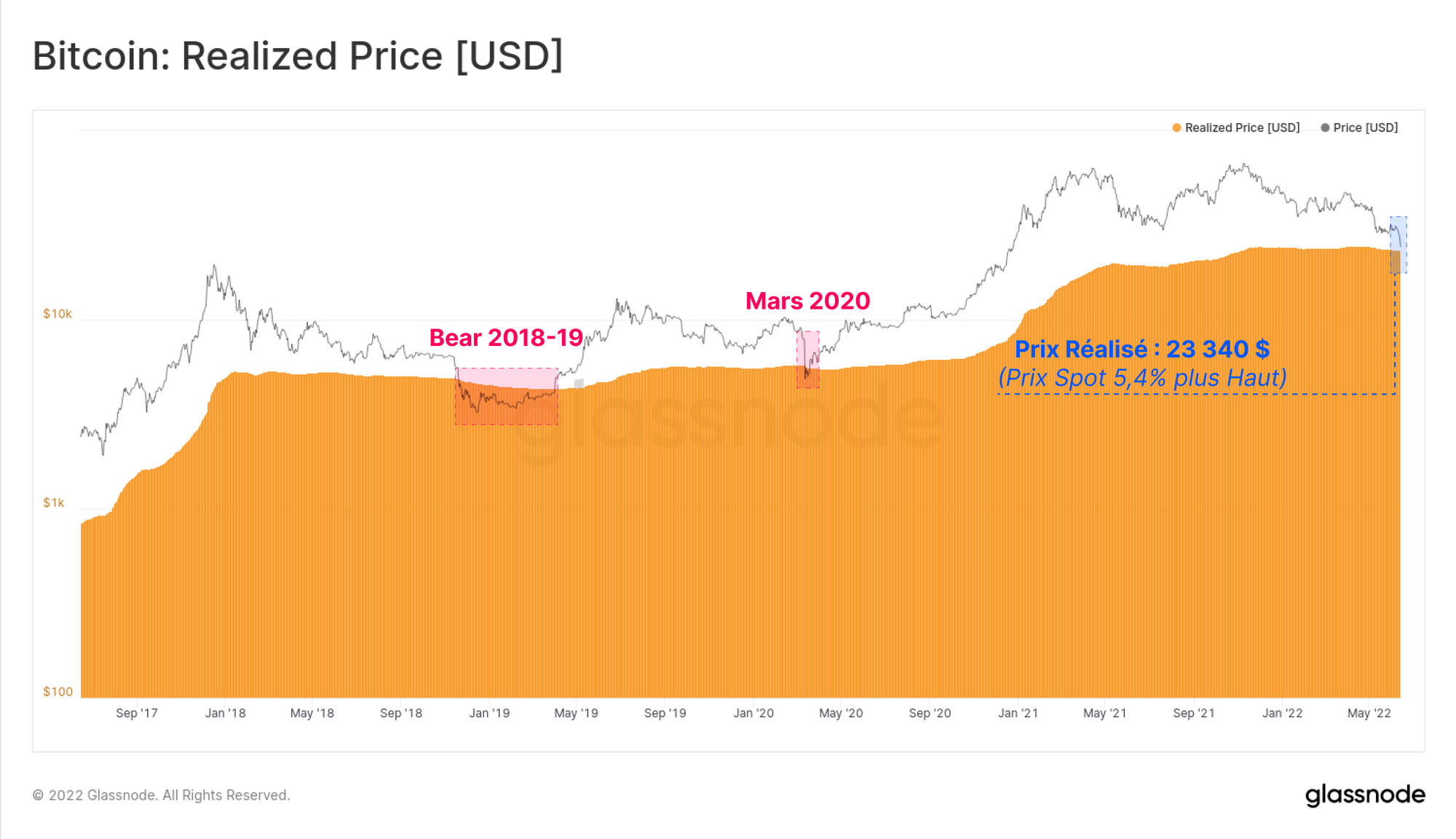

Rencontre avec le Coût de Base

Le marché s'engageant dans la région des 20 000 dollars, il se rapproche de l'une des mesures on-chain les plus significatives et fondamentales : le prix réalisé. Cette métrique représente le prix moyen de chaque pièce en circulation, évalué au moment où elle a été dépensée pour la dernière fois sur la chaîne.

Le prix réalisé (23 430 $) est rarement visité par les prix spot en dehors des phases les plus tardives des marchés baissiers. Mars 2020 et la fin du marché baissier de 2018 ont été les derniers occasions où le marché détenait globalement une perte non réalisée.

Le MVRV Z-Score compare ensuite cette valeur spot du BTC au prix réalisé pour obtenir un oscillateur. Cet outil peut aider à identifier les écarts statistiquement significatifs par rapport à cette "valeur intrinsèque" et est utilisé pour évaluer les conditions de surévaluation et de sous-évaluation.

Les valeurs égales à la moyenne (ligne noire) correspondent généralement à des baisses profondes et tardives. Le marché actuel est tombé à seulement +0,26 écart-type au-dessus de la moyenne, ce qui historiquement serait considéré comme une zone de valeur attrayante.

Néanmoins, les cycles baissiers passés ont montré que des valeurs négatives sont souvent observées avant la conclusion d'un marché baissier et peuvent persister dans cet état pendant un certain temps (de l'ordre de quelques mois en 2018 à un an en 2015).

Les HODLers se Calment

Dans le cadre de la tendance baissière structurelle en place depuis novembre, nous avons observé une variété de phases comportementales et de dépenses de bitcoins. Nous pouvons utiliser ces changements de comportement pour évaluer l'évolution du sentiment global des investisseurs.

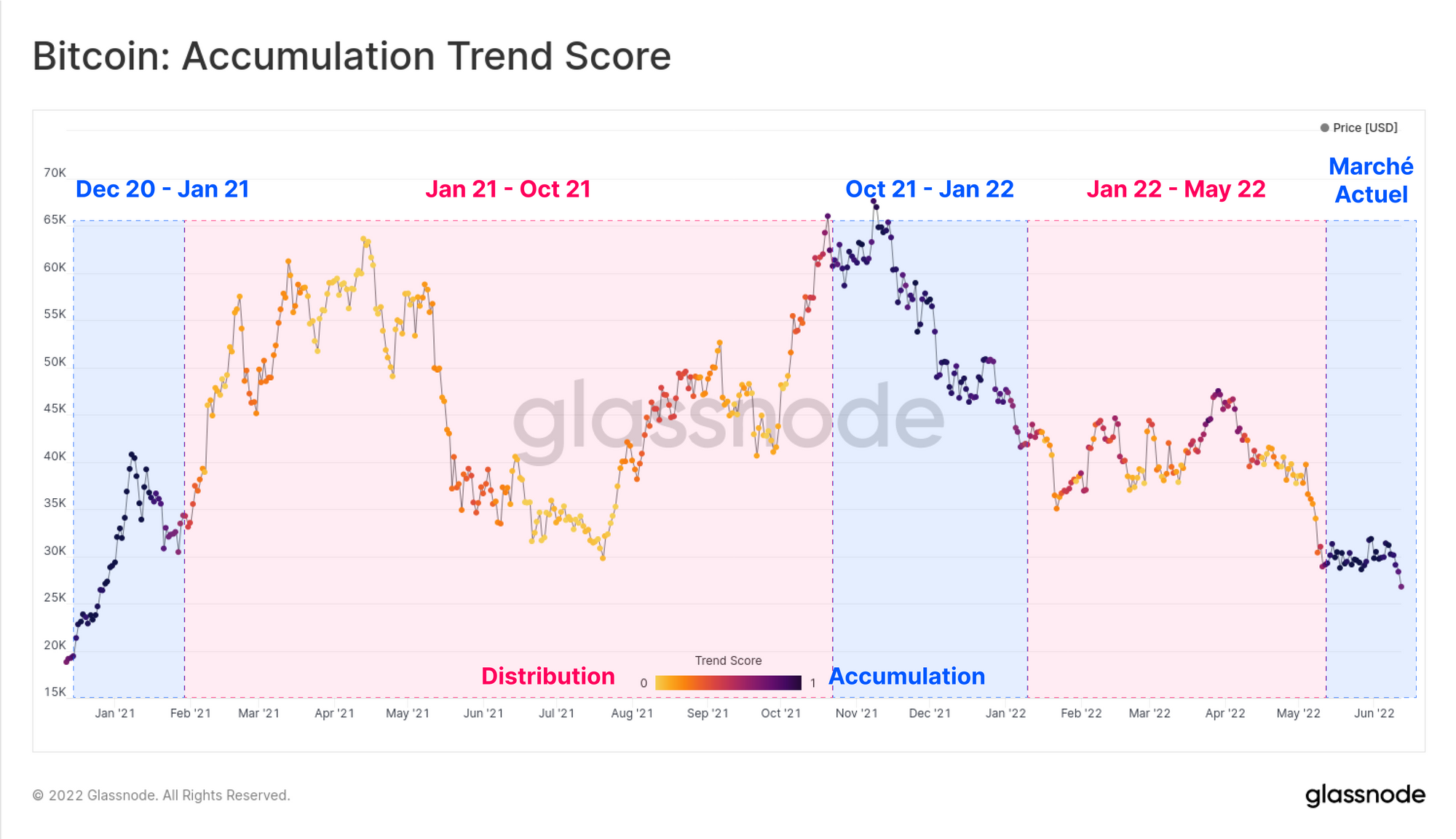

Le score de tendance d'accumulation est un outil utile pour observer ces changements en évaluant l'ampleur et la durée de la croissance ou de la contraction du solde de Bitcoin sur la chaîne. Il décrit l'accumulation/distribution agrégée pondérée pour toutes les cohortes.

- Déc 2020 à janv 2021 - Achat lors du marché haussier, les investisseurs entrent et créent l'impulsion haussière jusqu'à l'ATH de 64k $.

- Jan 2021 à Oct 2021 - Ralentissement et distribution générale, en partie en raison de la baisse de la demande spot après que la prime du GBTC se soit transformée en décote (couverte dans ce rapport).

- Oct 2021 à Janv 2022 - Demande et achat après l'ATH, qui a ensuite été redistribuée (voir la semaine 9, 2022).

- Janv 2022 à Mai 2022 - Accumulation et distribution intermittentes, culminant dans la vente déclenchée ar LUNA-UST (comme couvert dans la semaine 20, 2022).

Actuellement, nous avons vivons depuis un mois avec un score de tendance d'accumulation au dessus de 0,8, ce qui signifie des changements de solde positifs élevés sur le marché. Il s'agit d'un changement notable par rapport à l'accumulation intermittente avant la vente de LUNA et cela peut suggérer une meilleure perception de la valeur à des prix de 30 000 $ et moins.

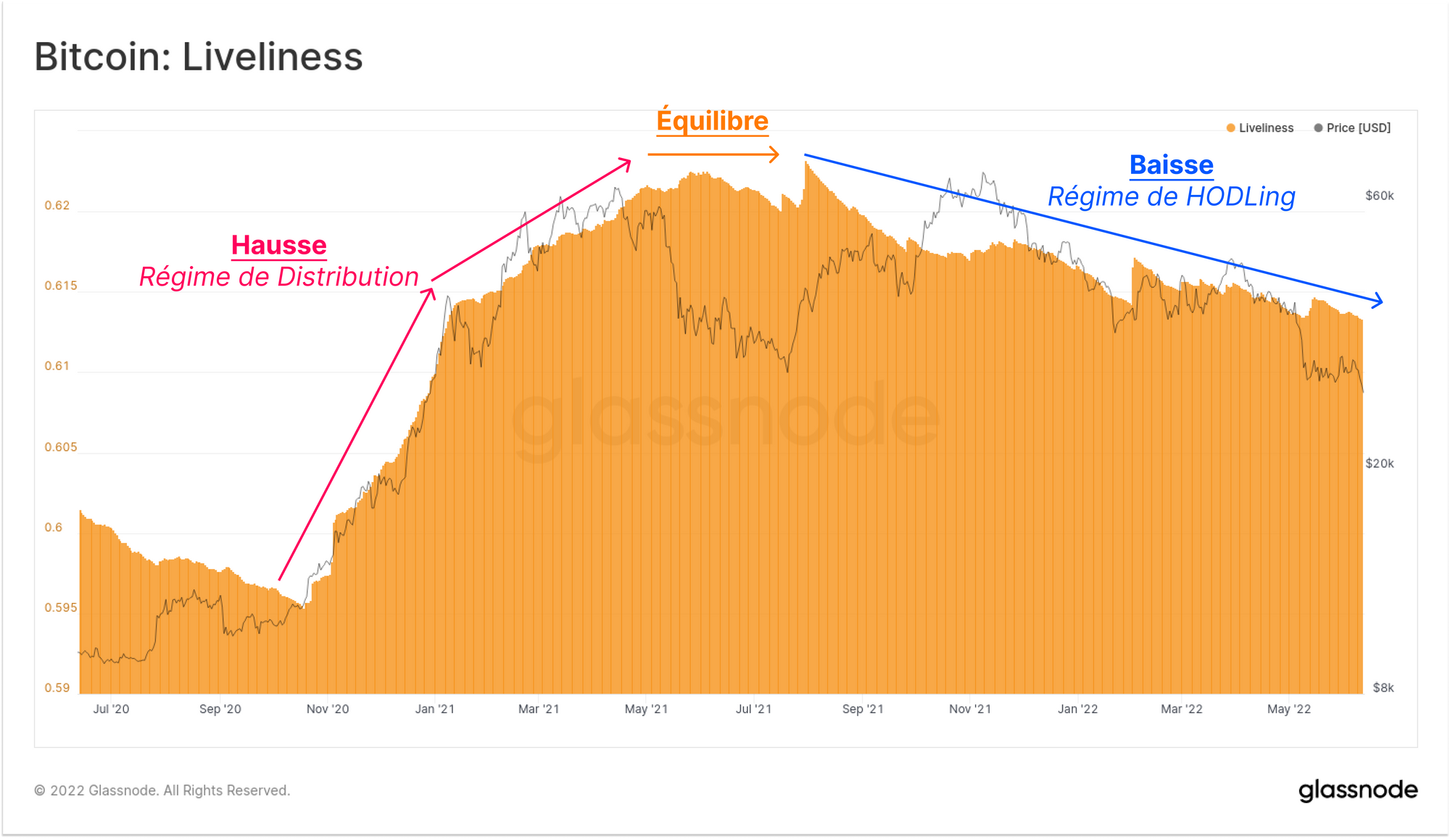

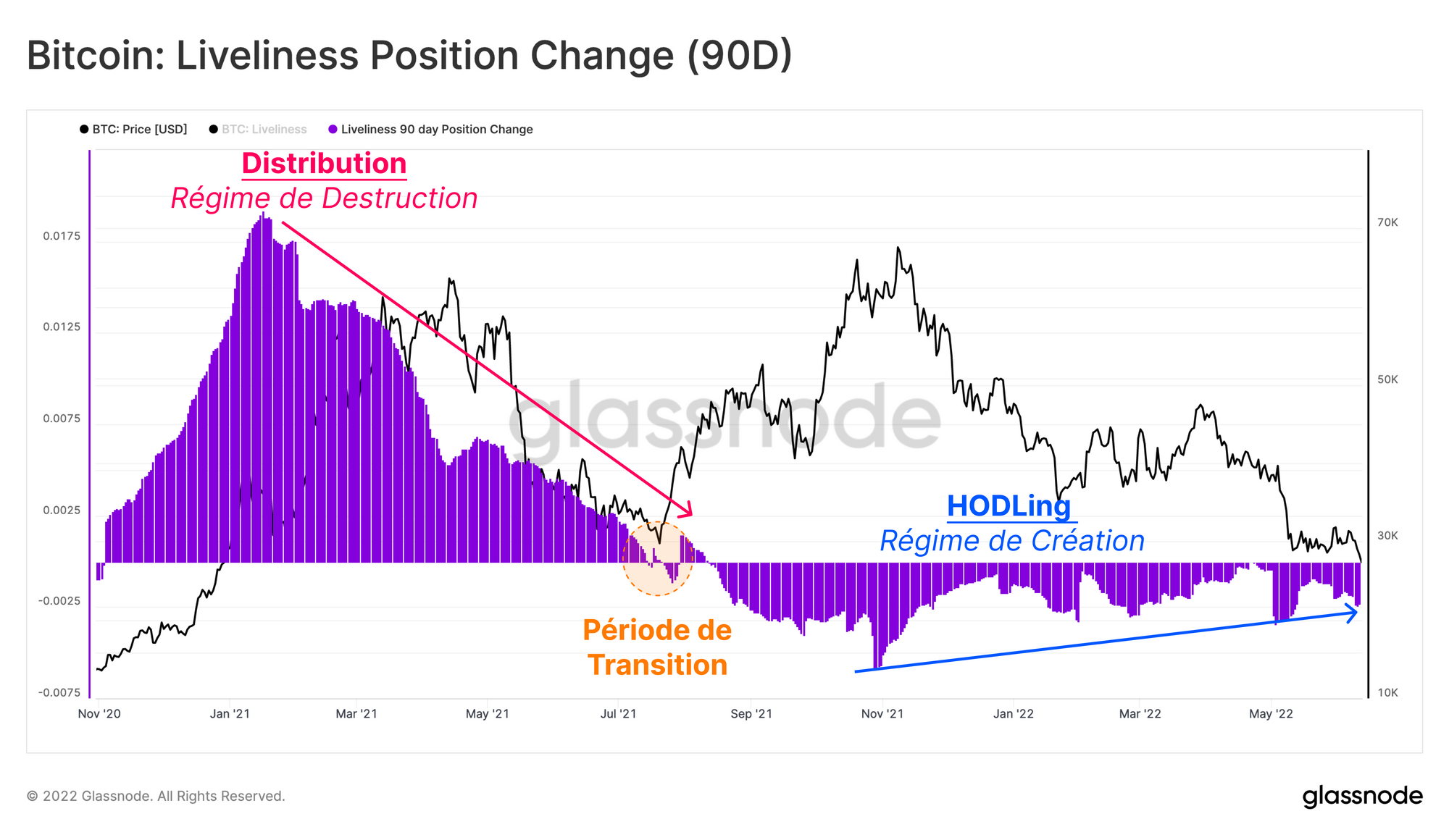

Nous pouvons également nous tourner vers la mesure de la Vivacité pour comprendre la préférence du marché pour le HODLing ou le comportement de distribution. La Vivacité définit l'équilibre entre la destruction et la création de Jours de Pièces. Elle peut donc être utilisée pour fournir une confluence avec les régimes de destruction et d'accumulation.

La Vivacité est restée dans une tendance structurelle à la baisse depuis le 21 août. Le bitcoin se trouve dans un régime de création agrégée de Jours de Pièces, car le HODLing domine. Cependant, comme nous l'avons exploré dans les éditions précédentes, lorque que seule la cohorte des HODLer subsiste, leur demande reste trop faible pour contenir la pression de vente.

Nous pouvons confirmer cela en évaluant le changement de position sur trois mois de la Vivacité (représenté en violet ci-dessous). Une plage d'accumulation générale peut également être mise en évidence depuis la Grande Migration des mineurs en juillet 2021.

Cependant, ce régime de création de Jours de Pièces perd de son élan et tend vers une position d'équilibre sur la base de la tendance actuelle. Cela reflète l'incertitude générale sur les marchés, qui se traduit par une augmentation de la prise de risque des investisseurs sur les positions spot.

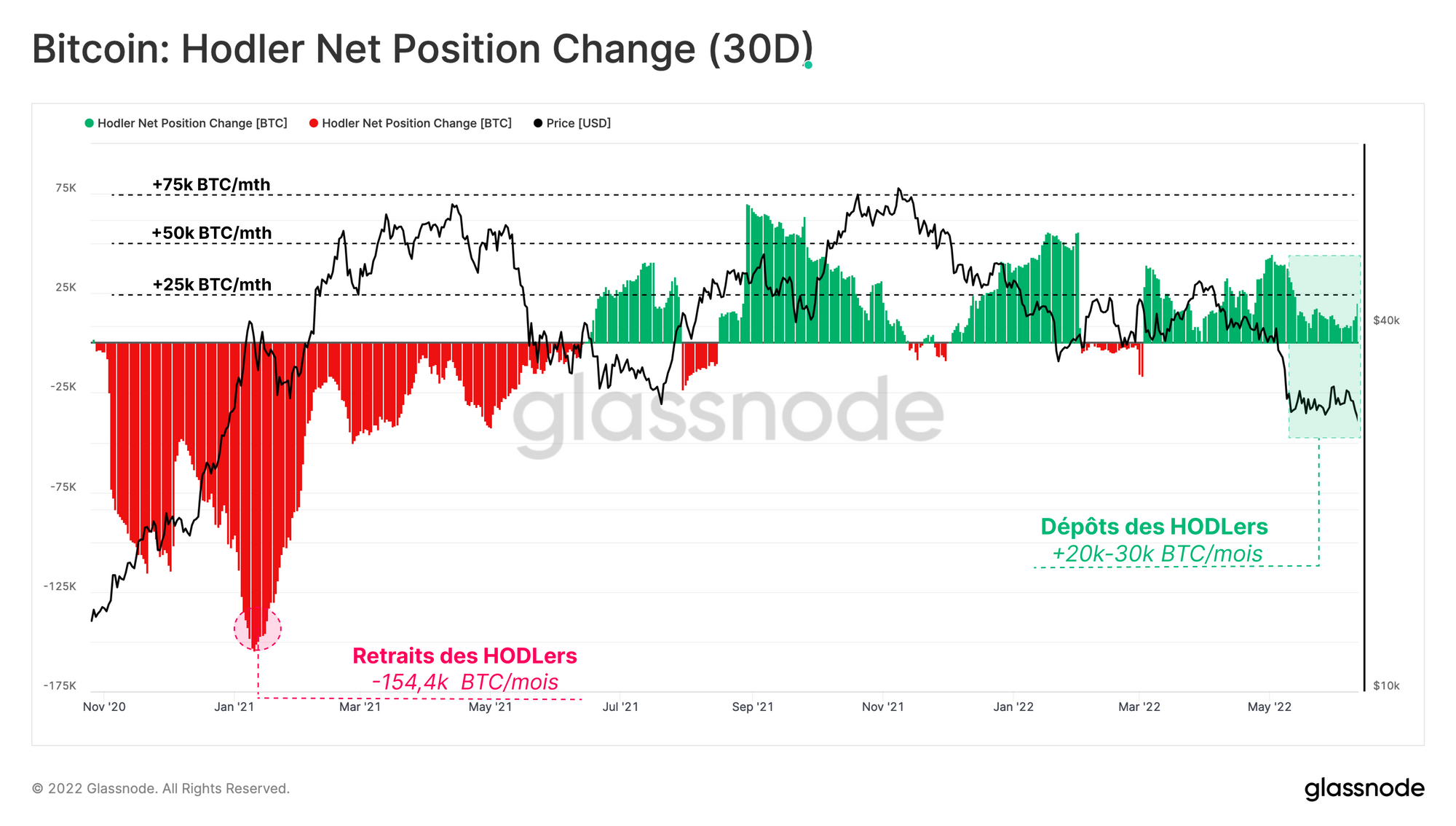

La variation de la position nette des HODLers peut être utilisée pour estimer l'ampleur du volume de pièces que les HODLers accumule ou distribue. Cette mesure indique que, sur la base du degré de dormance actuelle, environ 15 000 à 20 000 BTC par mois atteignent les mains des HODLers. Ce chiffre a diminué d'environ 64 % depuis début mai, ce qui suggère un affaiblissement de l'accumulation.

Nous avons observé des phases de changement dans la conviction et le comportement de dépense des investisseurs au cours des 18 derniers mois. En particulier, nous avons identifié que dans les deux cas, au niveau de 30 000 $ (mai-juillet 2021 et actuellement), le sentiment d'achat des investisseurs semble être plus fort qu'à tout autre niveau de prix dans ce cycle.

Un Marché Divisé

Nous avons établi que les investisseurs semblent percevoir de la valeur aux alentours des 30 000 dollars, bien que cette demande soit insuffisante jusqu'à présent pour soutenir les prix. Nous allons maintenant déterminer quelles cohortes ont participé à l'accumulation pour affiner ces observations.

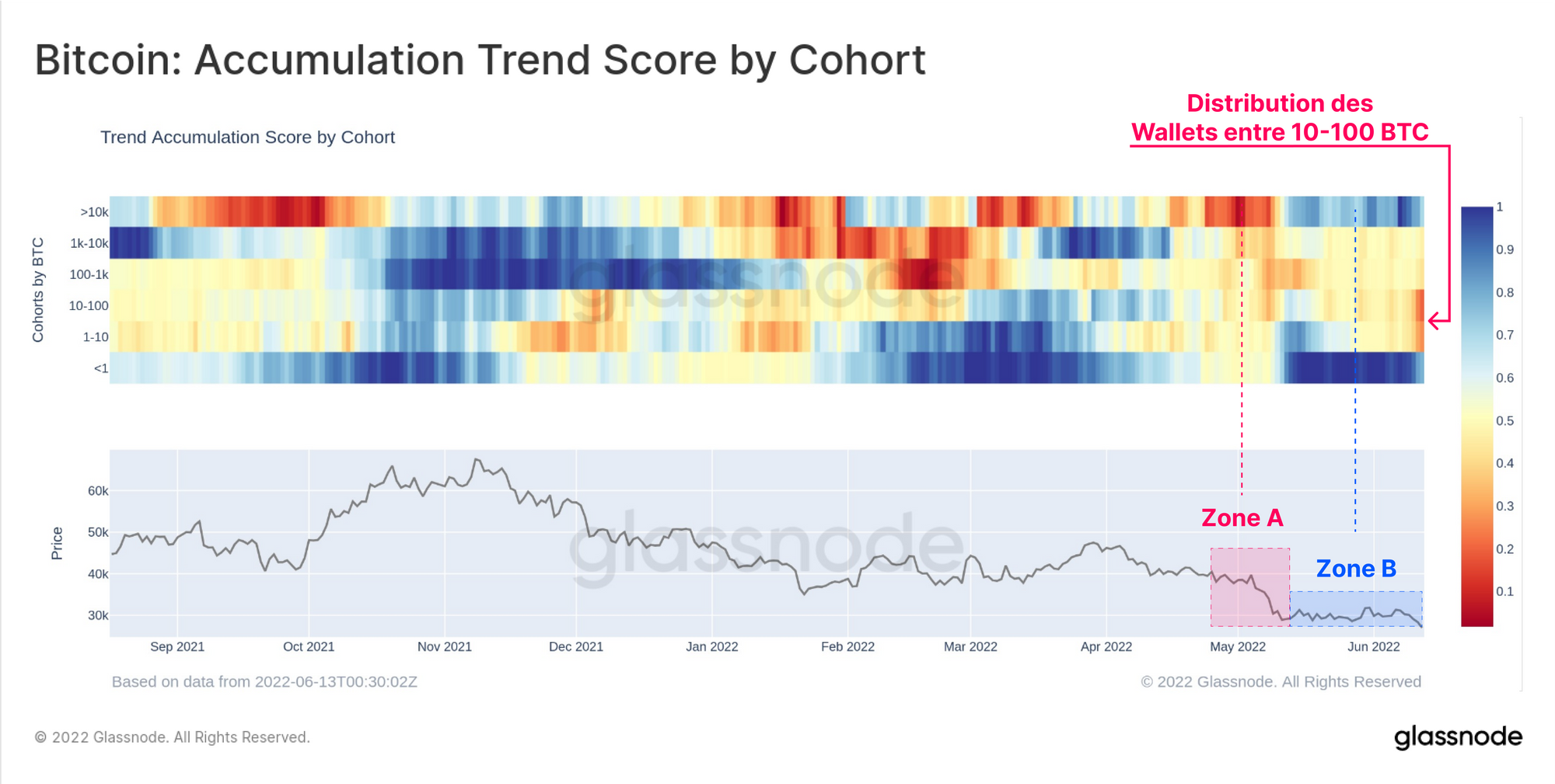

Le score d'accumulation de la tendance par cohorte permet une évaluation plus granulaire des cohortes de la taille d'un portefeuille qui accumulent/distribuent et dans quelle mesure.

- Les crevettes (<1 BTC) et les baleines (>10k BTC, à l'exclusion des échanges et des mineurs) ont accumulé de manière agressive depuis les prix de $25k-$32k. Cela reste en vigueur tout au long des deux derniers mois.

- Les crabes et les requins (1 à 100 BTC) sont passées d'une phase neutre à une phase distributive pendant la période de liquidation actuelle. Cela suggère une baisse potentielle de leur confiance.

Ainsi, les valeurs de 0,9+ observés dans le score de tendance d'accumulation au cours des dernières semaines sont le fait des cohortes très importantes (>10k BTC) et relativement petites (<1 BTC). Il est intéressant de noter que les baleines étaient les distributeurs moteurs aux niveaux de 45k $ à 35k $ (zone A) et sont actuellement l'un des principaux accumulateurs dans la gamme de prix de 25k $ à 32k $ (zone B).

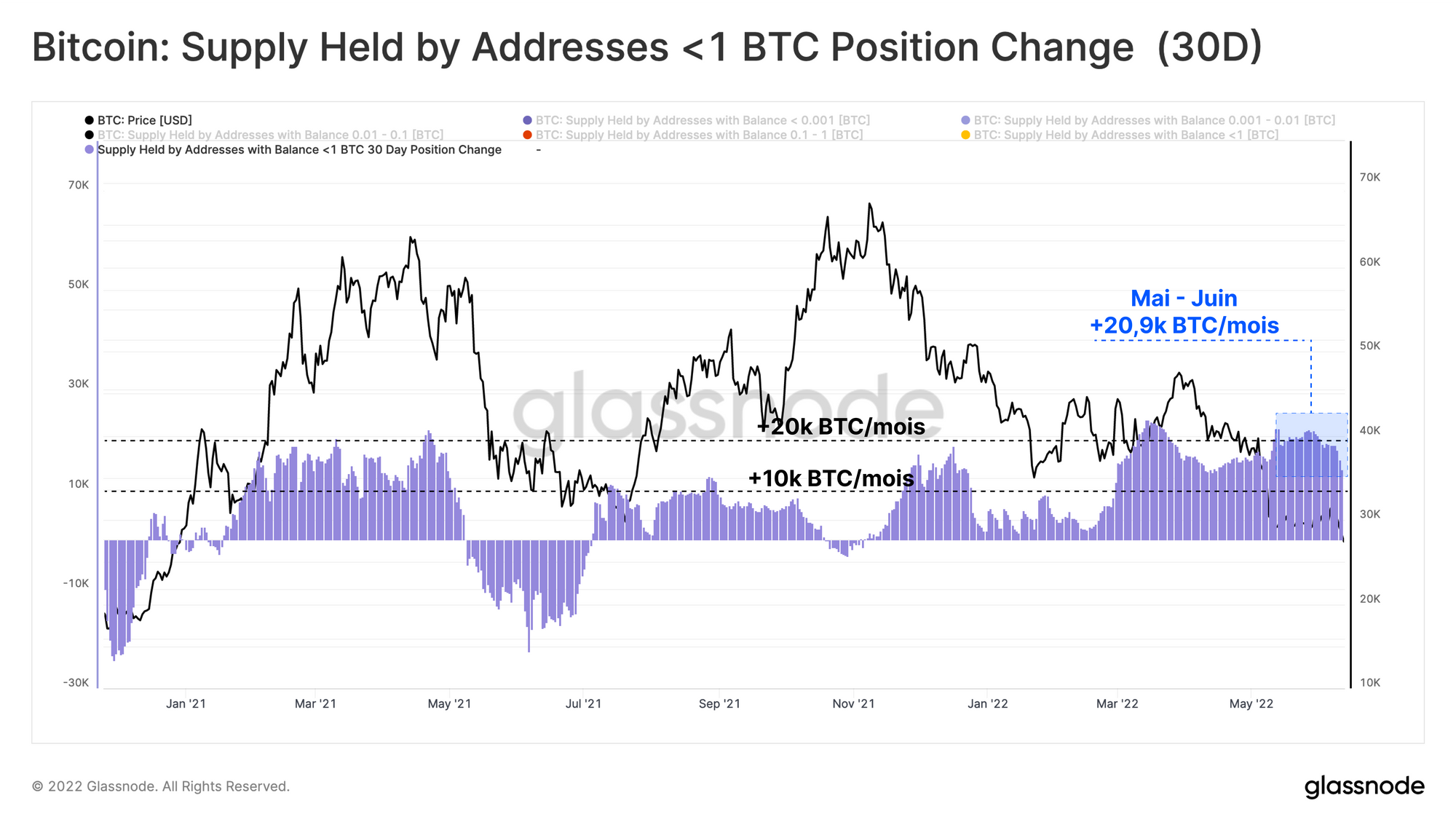

Nous pouvons évaluer le taux de variation sur 30 jours de l'offre détenue par les adresses des crevettes. Le taux de variation sur 30 jours donne un aperçu de la variation brute de la position par rapport au nombre de pièces détenues par cette cohorte d'investisseurs.

Bien que le taux actuel de croissance de ce solde soit en baisse, il a été précédé par la période d'accumulation la plus agressive et la plus cohérente suite à la hausse initiale du bitcoin au cours des 18 derniers mois. Ces petits détenteurs ont connu une croissance nette de leur solde de 20 863 bitcoins depuis le crash de LUNA du 9 mai.

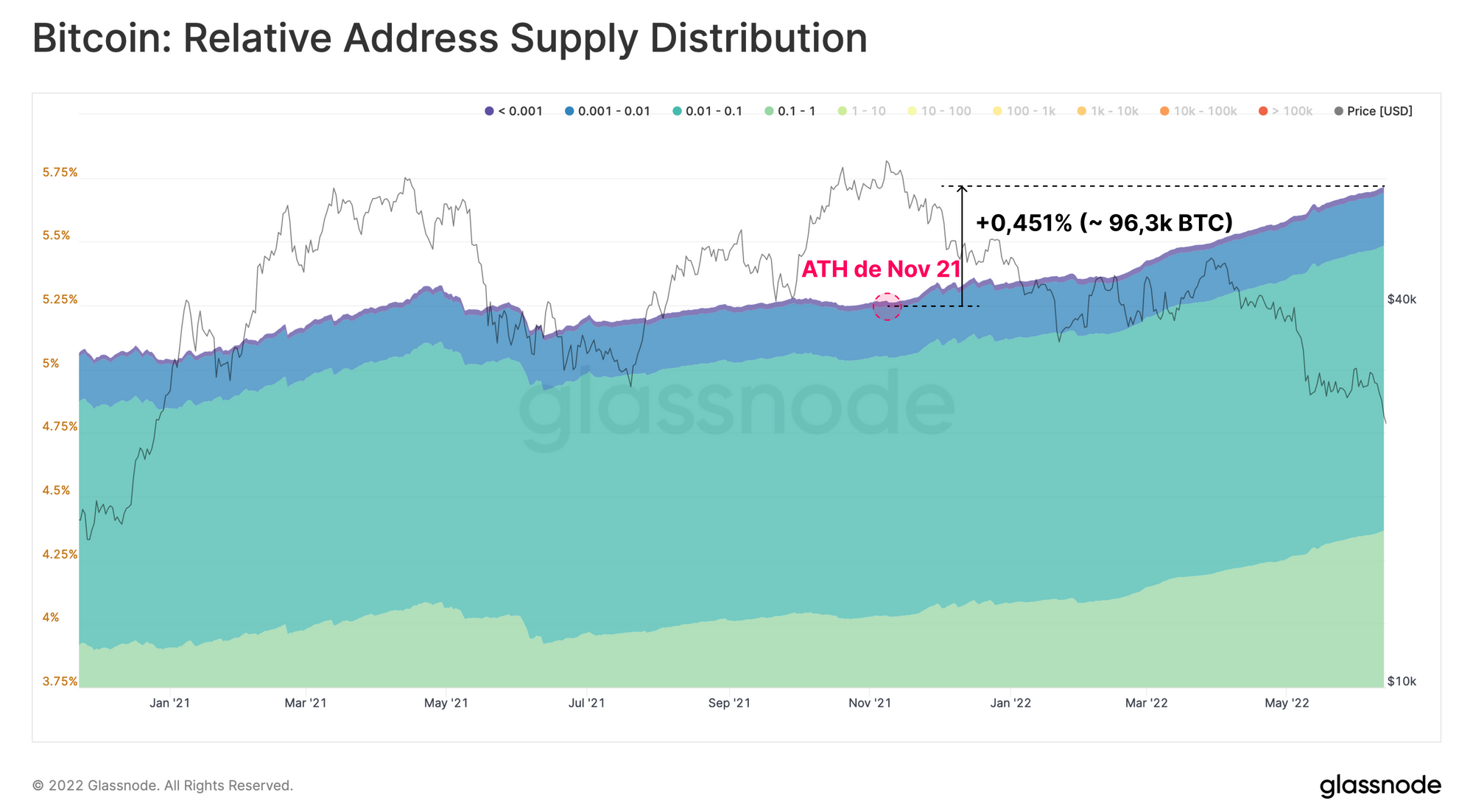

En termes de magnitude absolue, les crevettes ont ajouté +96,3k BTC à leurs avoirs depuis l'ATH de novembre. Cela équivaut à 0,451% de l'offre en circulation et à 48,6% de l'émission de nouvelles pièces sur la même période.

Nous pouvons visiblement voir l'accentuation du gradient positif de l'offre détenue par les crevettes. Ces petits détenteurs ne semblent pas perturbés, à tort ou à raison, par la tendance à la baisse qui prévaut, car ils continuent à accumuler constamment des BTC spot.

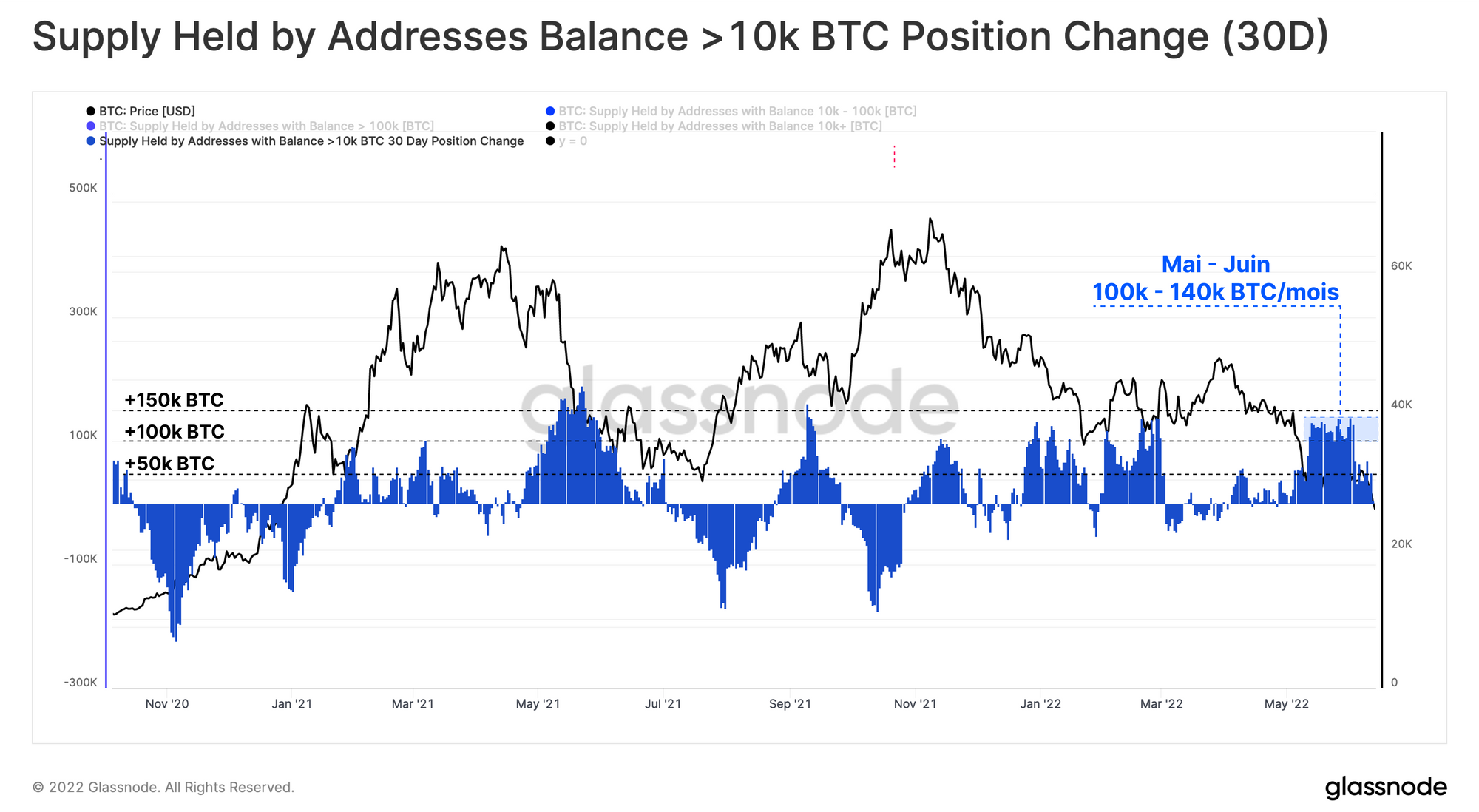

L'autre cohorte intéressante à évaluer est celle des baleines. En examinant le changement de position mensuel de leurs adresses, nous pouvons confirmer nos observations précédentes selon lesquelles la cohorte a également accumulé dans la fourchette de prix de 25 000 à 32 000 dollars. Cette cohorte connaît un pic mensuel de ~140k BTC/mois, augmentant son solde en ajoutant +306,358 BTC depuis l'ATH de novembre 2021.

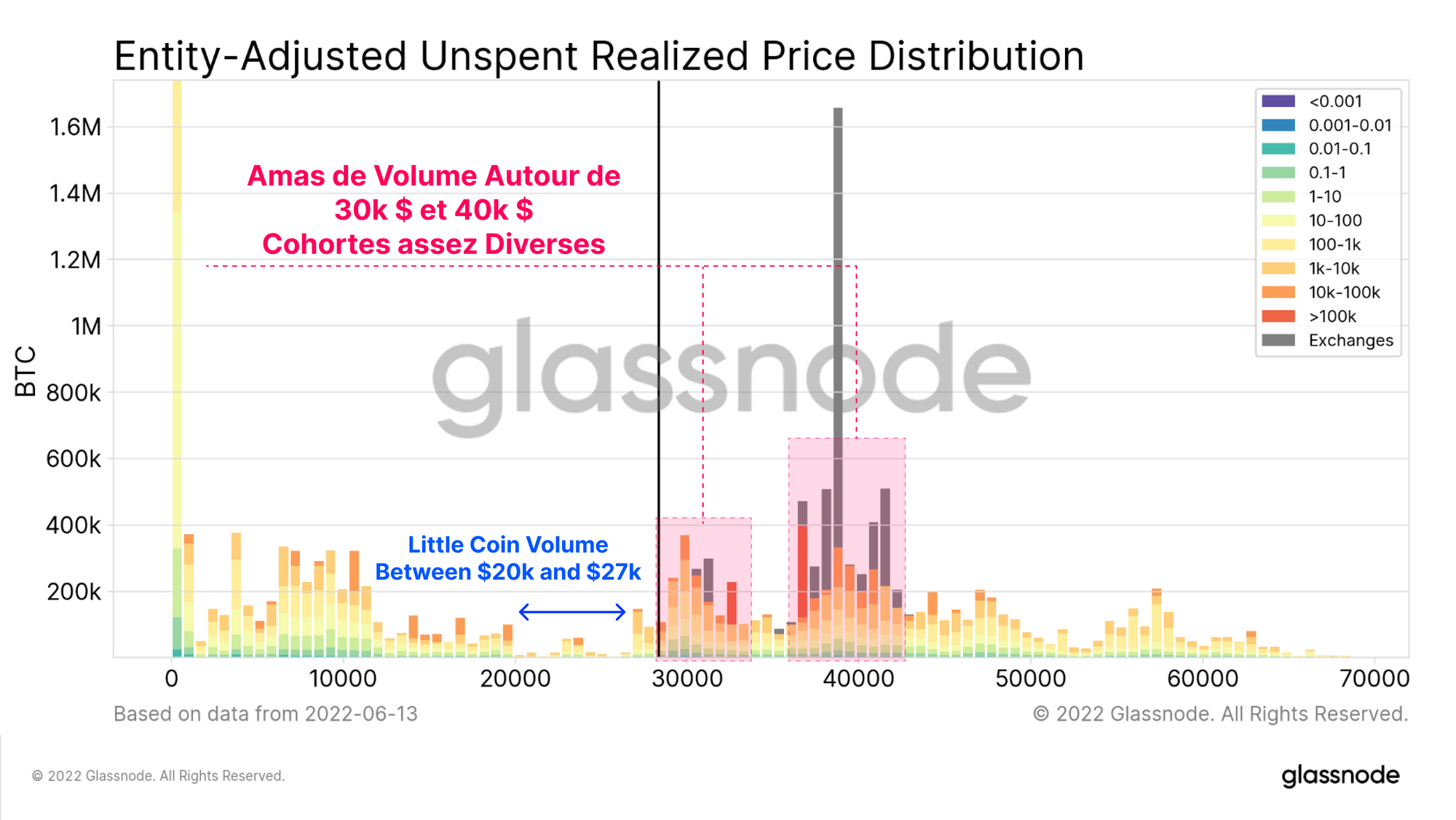

La distribution des prix réalisés non dépensés ajustés par entité et par cohorte de portefeuilles examine les tranches de prix où cette distribution de l'offre a été echangée pour la dernière fois.

Autour des fourchettes de prix de 30 000 et 40 000 dollars, nous pouvons voir d'importants amas d'offre associés à une gamme variée de cohortes de portefeuilles, ce qui indique que ces deux fourchettes de prix ont connu des volumes d'échanges importants.

Cependant, il y a peu de volume de pièces échangées entre 27 000 et 20 000 dollars, ce qui peut se indiquer comme une zone de grande volatilité, et potentiellement de faible support.

La Détérioration des Fondamentaux

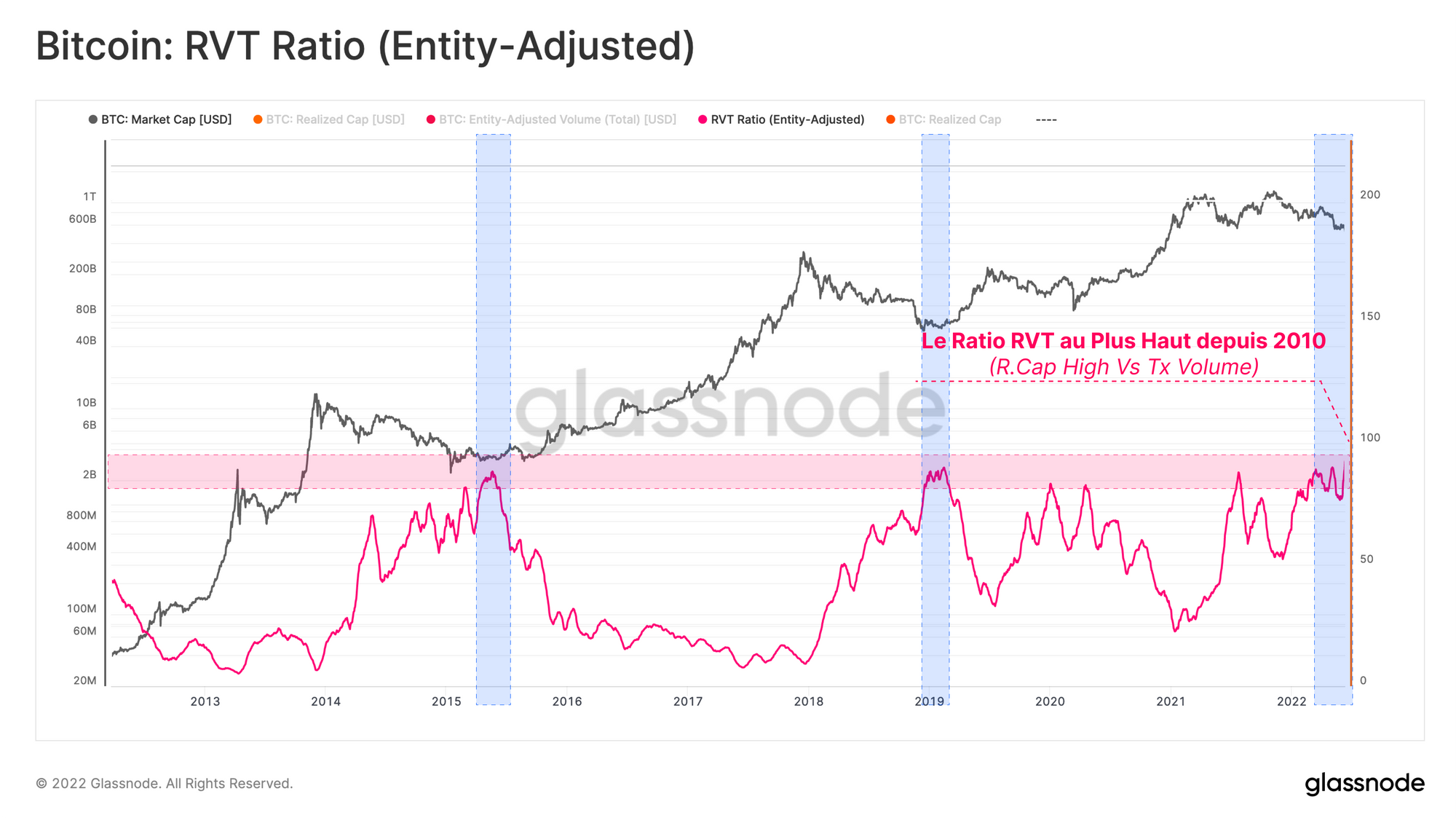

Le ratio RVT compare la capitalisation réalisée au volume quotidien réglé sur la chaîne, offrant un aperçu de l'utilisation quotidienne du réseau (volume sur la chaîne) par rapport à sa valeur intrinsèque (capitalisation réalisée). Un cadre général pour l'interprétation de la RVT est le suivant :

- Des valeurs élevées et des tendances à la hausse indiquent une faible utilisation et un ralentissement de l'utilisation du réseau.

- Des valeurs basses et des tendances à la baisse indiquent une utilisation élevée et une augmentation de l'utilisation du réseau.

- Des valeurs latérales indiquent que la tendance actuelle de l'utilisation est probablement durable et en équilibre.

La bande rouge dénote un ratio RVT de 80 ou plus, ce qui suggère que l'évaluation du réseau est maintenant 80 fois plus grande que la valeur quotidienne réglée. Cela témoigne d'un paysage d'activité stérile sur la chaîne, ce qui est historiquement le résultat d'une action baissière prolongée des prix, chassant du réseau les participants sensibles aux coûts.

Dans les cycles baissiers passés, un réseau sous-utilisé a permis la confluence avec les creux du marché baissier. Si l'utilisation du réseau augmente et que le RVT parvient à baisser, cela pourrait signaler une amélioration des fondamentaux.

Toutefois, le ratio RVT étant actuellement à sa valeur la plus élevée depuis 2010, une hausse continue nous ferait entrer dans un territoire baissier quelque peu inexploré, où la valorisation du réseau est encore plus "surévaluée" par rapport à l'activité du réseau.

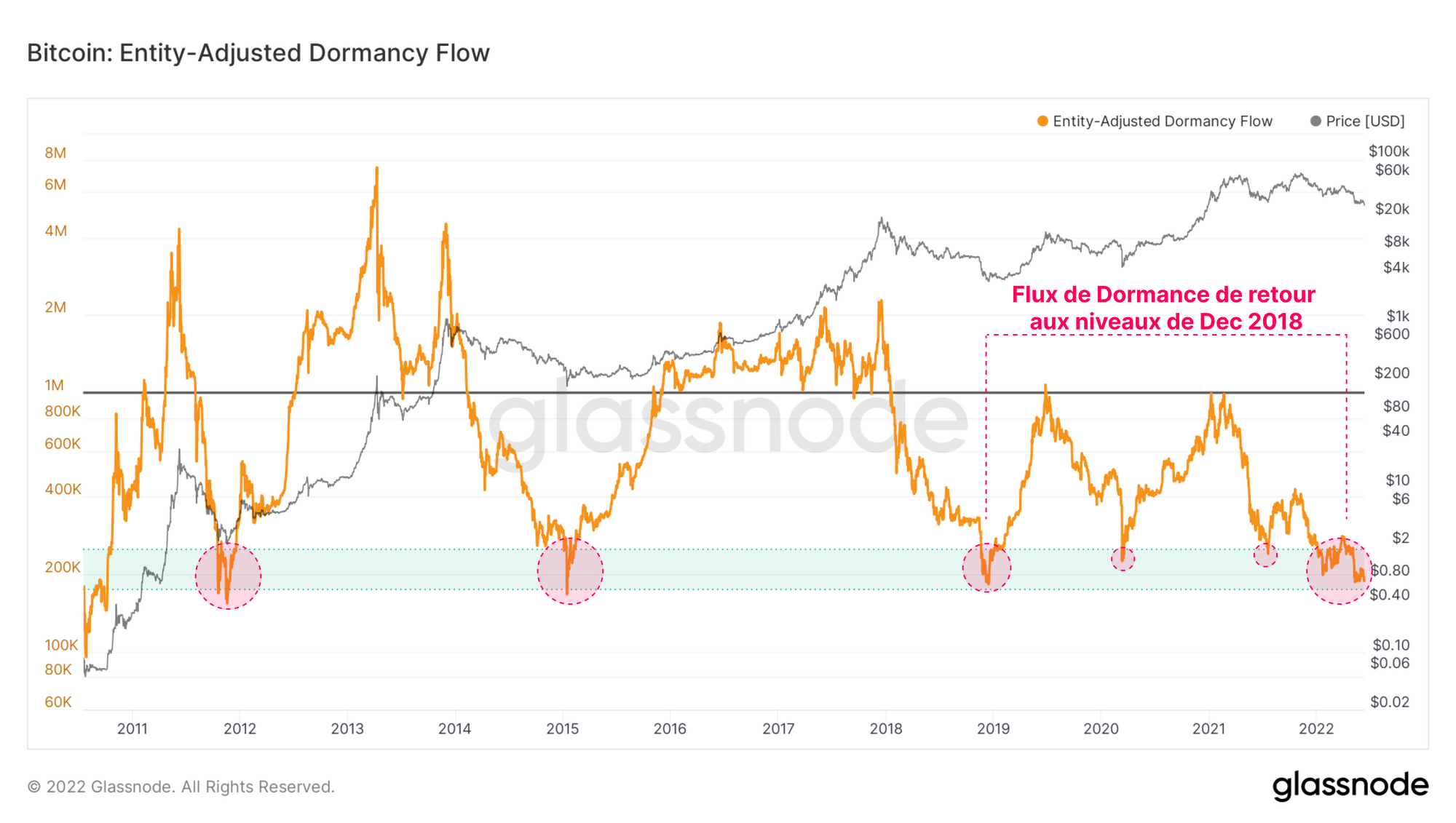

Le modèle de Flux de Dormance ajusté par entités peut également être utilisé pour comparer la valeur marchande à l'utilisation du réseau du point de vue de l'âge moyen des pièces dépensées.

La Dormance mesure le nombre moyen de Jours de Pièces détruits sur une base de pièces transigées. Le Flux de Dormance compare ensuite la capitalisation du marché à la Dormance (en USD), capturant ainsi les déviations du comportement de dépense par rapport à la valorisation du marché.

Le Flux de Dormance se situe à des niveaux historiquement bas, ce qui suggère que l'évaluation du marché est faible par rapport au volume de transactions sur la chaîne. Les précédents occurences de tels niveaux ont généralement coïncidé avec des événements de capitulation de marché baissier et des périodes de douleur maximale.

En accord avec l'affaiblissement de la Vivacité et de la performance des HODLers, cela s'aligne sur une condition où même les plus anciens détenteurs de bitcoins sont en ce moment purgés du réseau.

Une Purge des Mains les Plus Fortes

Les détenteurs à long terme et les détenteurs à court terme sont dichotomiques par nature et valorisent donc des choses différentes.

- Les détenteurs à court terme sont statistiquement plus sensibles à la volatilité des prix, car leur coût de base est beaucoup plus proche du prix spot actuel.

- Les détenteurs à long terme représentent généralement la cohorte des HODLers, qui sont relativement insensibles aux prix. Cette cohorte est plus susceptible de résister à la volatilité et aux baisses de prix (abordé dans l'édition de la semaine dernière).

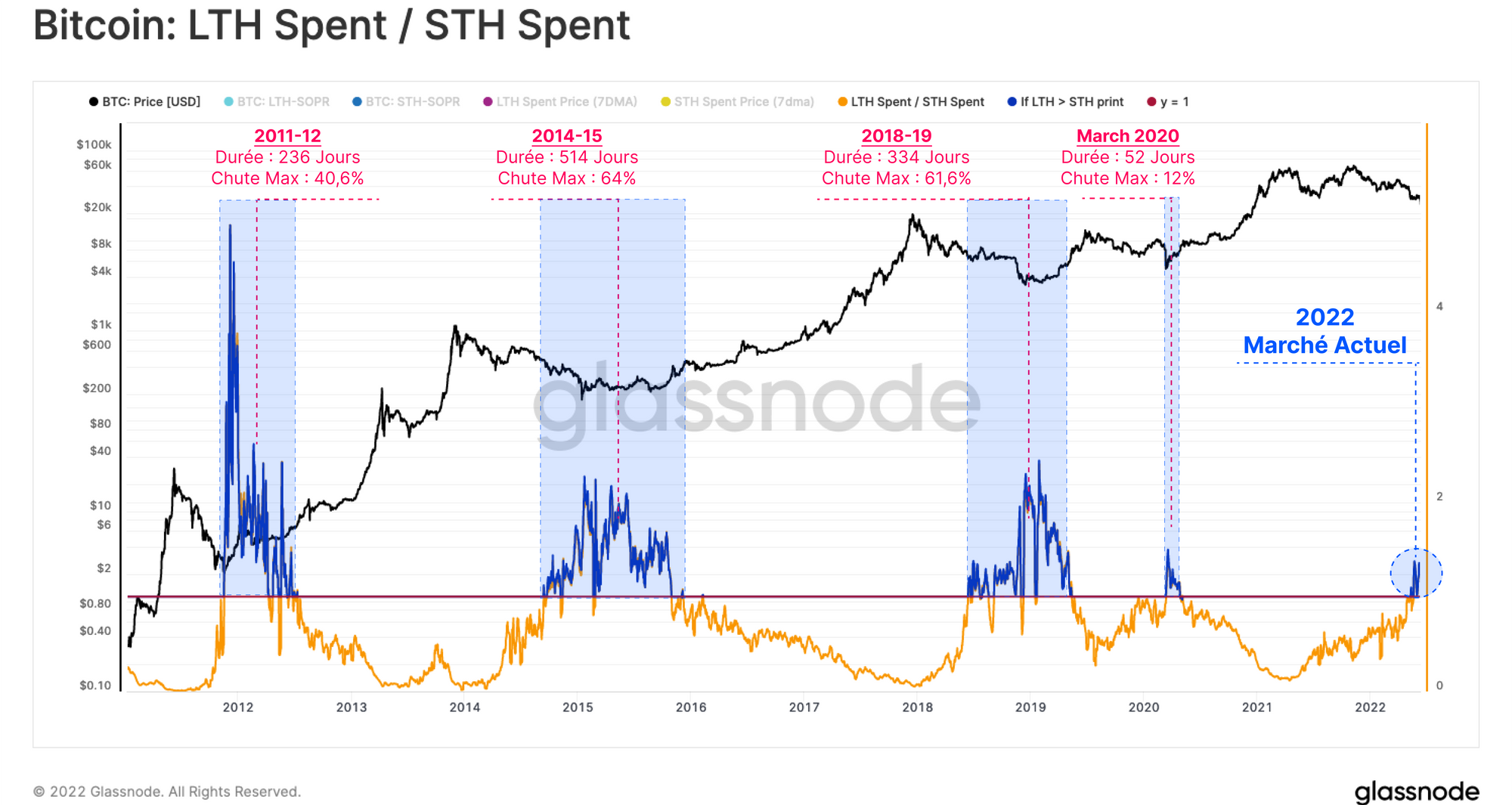

Le Prix Dépensé est un modèle qui représente le coût de base moyen des pièces dépensées chaque jour. Il peut être divisé pour analyser les cohortes des LTH et des STH afin d'identifier les divergences entre leurs comportements de dépense.

Il est rare que la cohorte LTH dépense des pièces dont le coût de base moyen est plus élevé que celui de la cohorte STH, mais cela se produit lorsque l'on entre dans une zone de capitulation profonde, où même les mains les plus fortes sont éjectées du marché.

Le graphique ci-dessous compare le prix dépensé des LTH à celui des STH. Nous pouvons voir que les LTH dépensent actuellement des pièces avec un coût de base plus élevé que les STH. Les cas précédents ont coïncidé avec de profondes fins de marché baissier, d'une durée comprise entre 52 jours (2020) et 514 jours (2014-15) et accompagnées de chutes supplémentaires du prix de -40 % à -65 %.

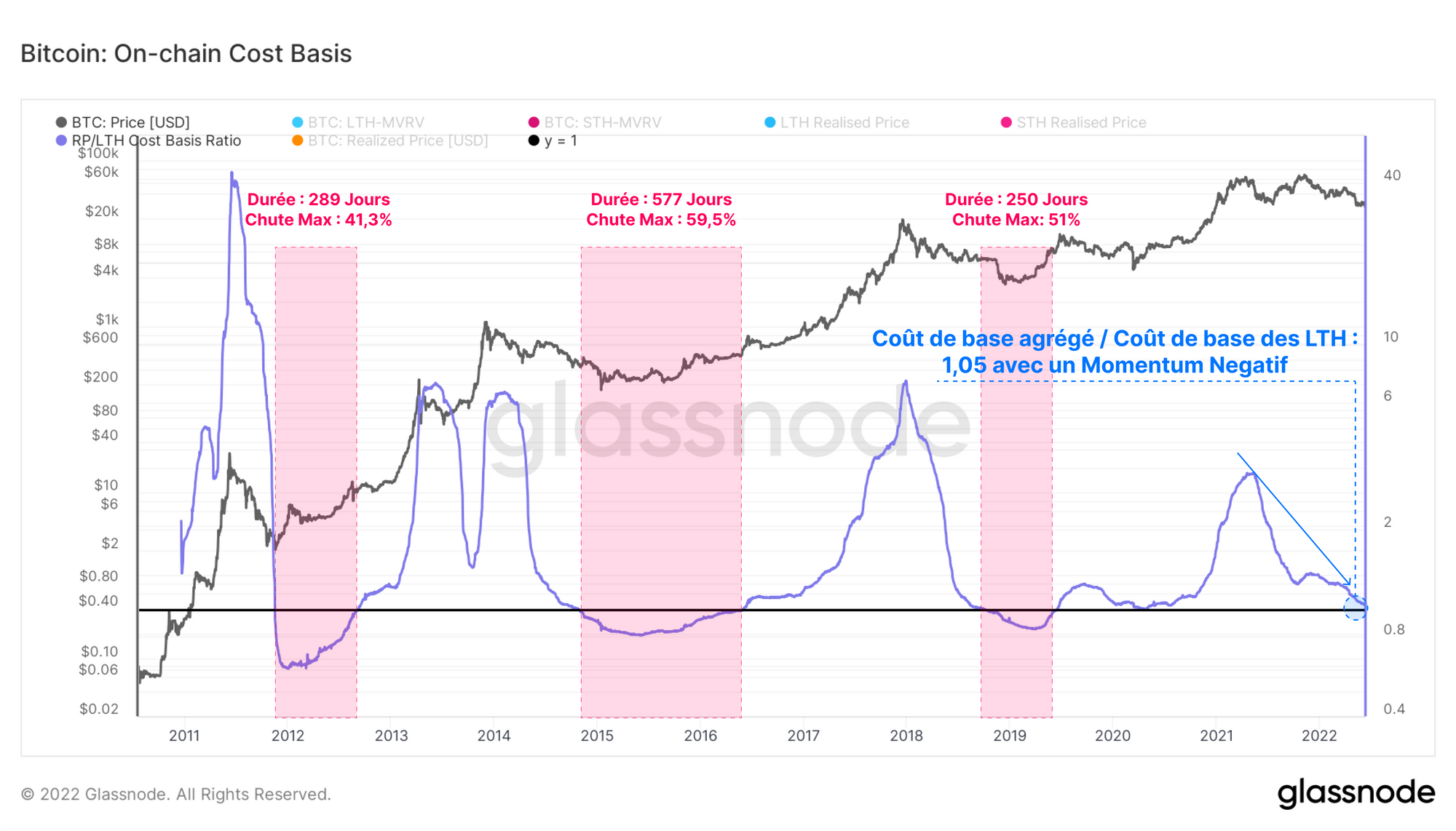

En comparant le coût de base global du marché (prix réalisé) aucoût de base des LTH, on constate que les deux convergent. Les LTH ont généralement le coût de base on-chain le plus. Ce fait est directement lié à leur idéologie d'investissement qui consiste à acheter des zones de valeur à bas prix.

Par conséquent, si le coût de base des LTH se rapproche du coût de base global, cela indique que les avoirs actuels de la "smart money" n'ont pas dépassé le marché plus large. Les cas précédents où le prix réalisé des LTH est supérieur au prix réalisé global coïncident également avec les phases les plus profondes d'un marché baissier.

Résumé et Conclusions

Le marché du bitcoin est entré dans une phase qui coïncide avec les cycles baissiers les plus profonds et les plus sombres du passé. Les prix se maintiennent à peine au-dessus du coût de base global du marché telle que représenté par le prix réalisé, et les fondamentaux du volume sur la chaîne se sont encore détériorés.

Historiquement, cette phase a pris de 8 à 24 mois pour s'écouler, le marché martelant les prix a plusieurs reprises.

Ce qui est le plus remarquable, c'est que les détenteurs à long terme dépensent actuellement des pièces avec un coût de base plus élevé que les détenteurs à court terme.

Par le passé, cela a signalé le début de la phase finale et douloureuse de l'élimination de tous les vendeurs restants, malheureusement accompagnée d'une nouvelle baisse des prix de 40 à 64 %. Tous les regards sont désormais tournés vers la conviction et le soutien apportés par la classe des HODLer Bitcoin.

Mise à jour des produits

Toutes les mises à jour du produit, les améliorations et les mises à jour manuelles des métriques et des données sont enregistrées dans notre changelog pour votre référence.

- Sortie d'un nouveau tableau de bord pour les utilisateurs Pro : Salle des machines GN

- Ajout d'une option de zoom 5 ans aux métriques des tableaux de bord.

- Améliorations appliquées à la fonction "si" du Workbench.

- Simplification des actions de sauvegarde sur la page du Workbench et ajout d'une option de prix par clic.

- Sortie de l'édition Uncharted Newsletter #17.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.