Un Mercado Bajista de Proporciones Históricas

El 2022 está siendo un año muy duro para Bitcoin y Ethereum, lo que daña sus valorizaciones rápida y contundentemente. Dada la extensa duración, y el porte del capital que está siendo destruido, se puede razonablemente argumentar que este 2022 es el mercado bajista más significativo de la historia.

En lo que llevamos de año, este 2022 está siendo históricamente complicado para los precios de los diversos activos, con las acciones, los bonos y los activos digitales sufriendo por igual bajo el yugo de unas condiciones monetarias cada vez más restrictivas. Las fuerzas que causan la inflación y la contracción de la liquidez en la economía ejercen una presión desmesurada sobre el sobre-apalancado ecosistema crypto. Buena parte del dolor que se padece recientemente tiene que ver con fondos altamente apalancados, unido al vencimiento de la rehipotecación del colateral utilizado, lo que ocurre tanto dentro del ámbito del blockchain como fuera.

En medio de todo este panorama, Bitcoin y Ethereum ambos han perforado el máximo histórico de sus anteriores ciclos por primera vez en la historia. Esto ha arrastrado a una gran porción del mercado a encontrarse con pérdidas no realizadas entre manos, y significa además que absolutamente todo inversor del 2021-22 está ahora en números rojos. A medida que se asienta ese estrés financiero en el mercado, cada vez son más los inversores que optan por liquidar sus posiciones, materializando de este modo todo un récord histórico en pérdidas realizadas.

En esta entrega investigaremos la escala y magnitud estadística de la destrucción de capital que se puede observar tanto en Bitcoin como Ethereum. El objetivo es constatar cómo de significativos son en realidad los desplomes más recientes, y trazar una comparativa con los ciclos anteriores para determinar la cuantía de los daños.

Bitcoin: Retroceso y Duración

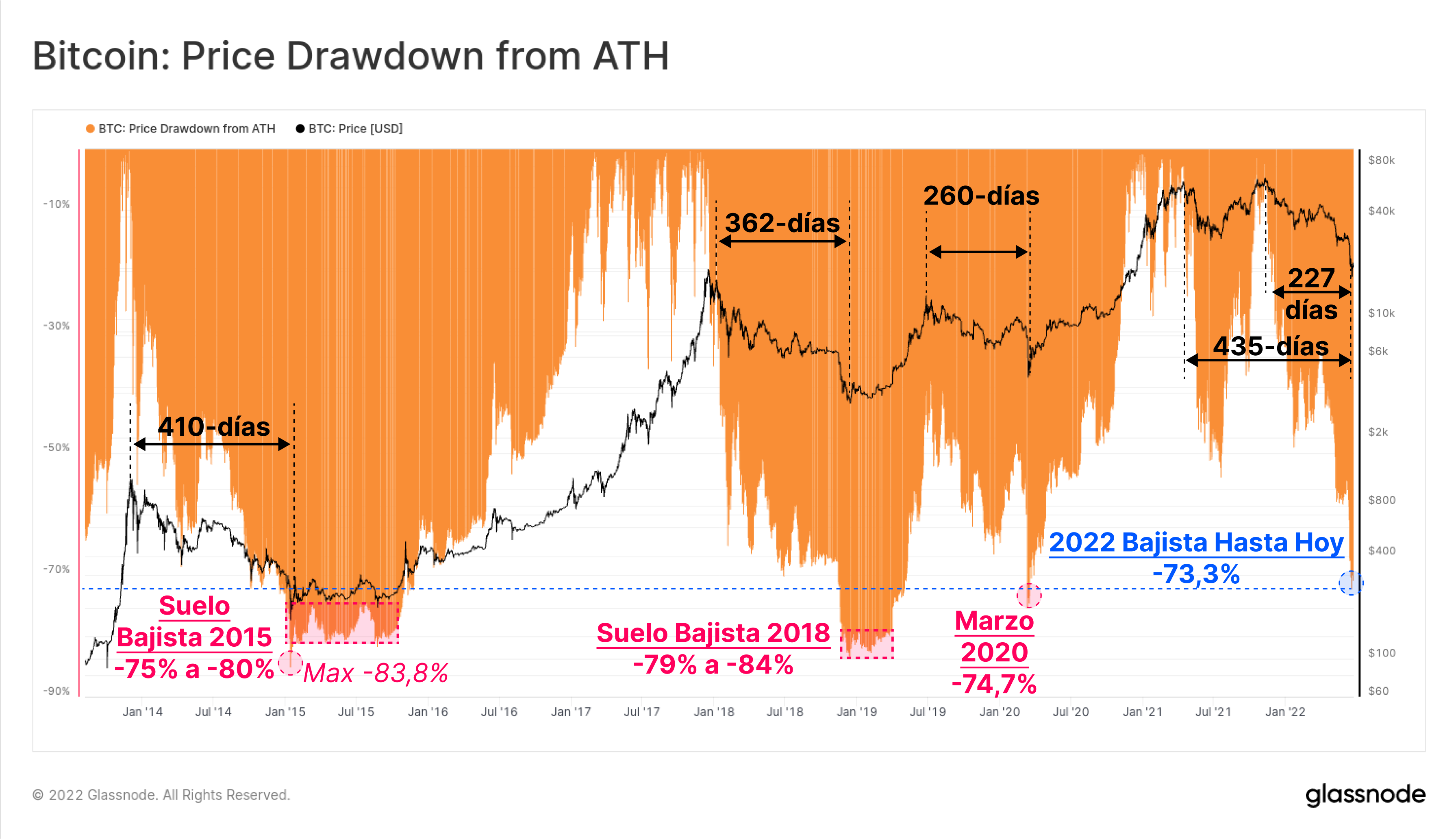

Para comenzar, evaluaremos la escala y duración del actual retroceso de Bitcoin comparado con lo que vivimos en los ciclos bajistas del 2015, 2018 y 2019. También barajaremos dos definiciones para el entorno bajista 2021-22, uno que arranca tras el máximo histórico del 14 de abril del 2021, y un segundo que iniciaría tras el máximo histórico del 8 de noviembre de ese mismo año. Tal y como hemos contemplado anteriormente, muchas señales nos indican que el primero sería el más apropiado, dado que el desplome de mayo del 2021 parece encarnar el verdadero génesis de un sentimiento más propio de un mercado bajista, y es debido a que una enorme cantidad de nuevos compradores y vendedores fueron expulsados del mercado por aquel entonces.

Los mínimos de los mercados bajistas se han establecido típicamente en torno a retrocesos en el precio de entre el -75% y el -84% desde el máximo histórico, y suelen tener una duración de entre 260 días como en el 2019-20, y 410 días como en el 2015.

Dado que el actual retroceso ya alcanza el -73,3% bajo el máximo histórico impreso en noviembre del pasado 2021, y dura además entre 227 días y 435 días, este mercado bajista está oficialmente dentro de una magnitud y proporciones acordes con los valores típicos históricos.

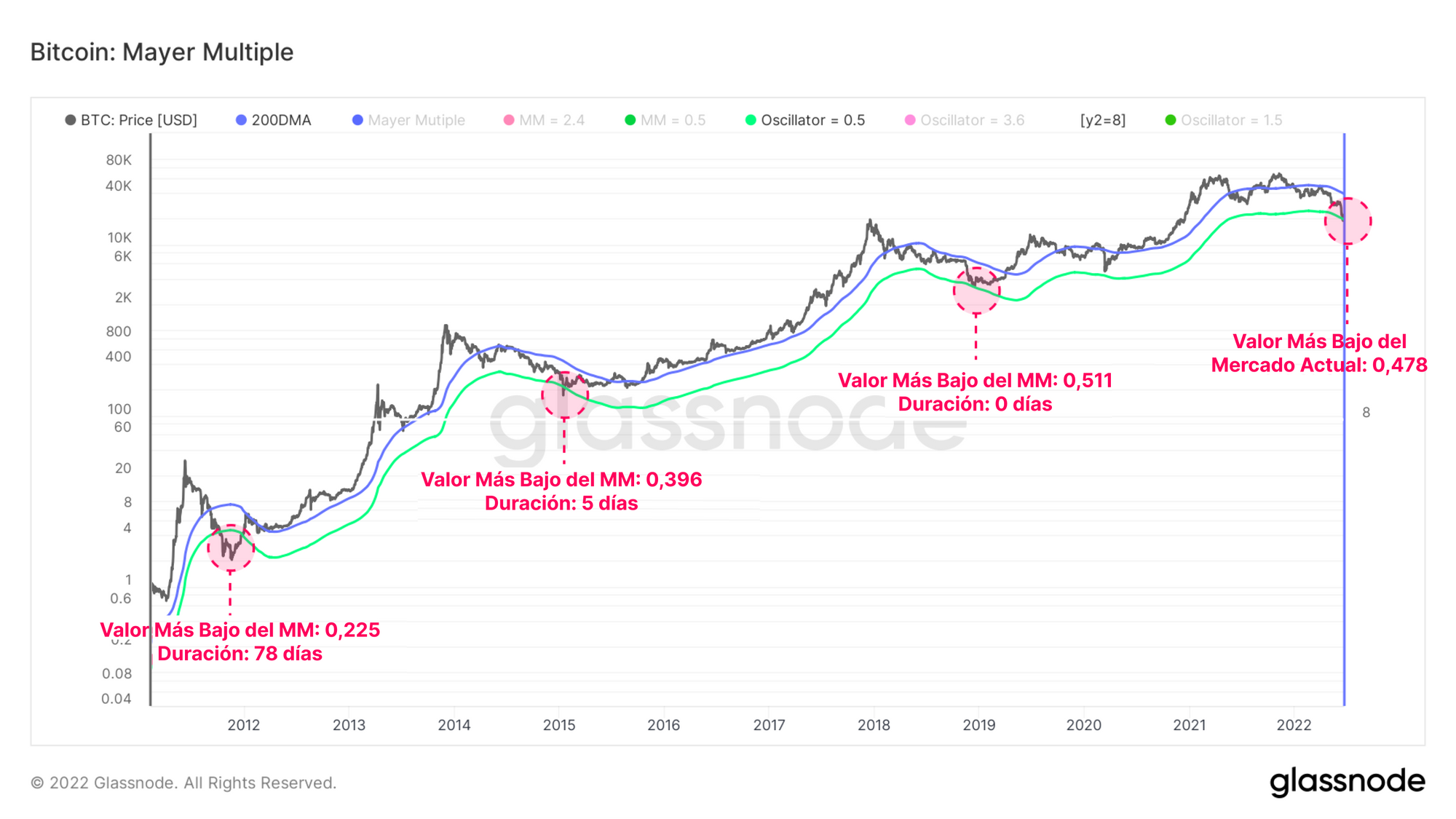

El Múltiplo Mayer es una métrica que deriva de uno de los indicadores más utilizados dentro del ámbito del Análisis Técnico, la media móvil simple de 200 periodos en temporalidad diaria. Esta media de 200 periodos se usa frecuentemente para determinar el punto de inflexión entre un mercado alcista o bajista técnicamente hablando.

- Cuando los precios se encuentran bajo la Media Móvil Simple de 200 periodos en la temporalidad diaria, por lo general se considera que estamos en un mercado bajista.

- Cuando los precios se encuentran sobre la Media Móvil Simple de 200 periodos en la temporalidad diaria, generalmente se considera que estamos en un mercado alcista.

A lo largo de los años, desde una macro perspectiva la acción de precio de Bitcoin se ha mantenido fiel a este enfoque. Si utilizamos la MMS 200d como una media a largo plazo, el Múltiplo Mayer (MM) registra las desviaciones del precio por encima y por debajo de esta media, y con ello es capaz de asignar condiciones sobrecompradas y sobrevendidas respectivamente.

Por primera vez en la historia, este ciclo del 2021-22 ha registrado un valor en el MM que es inferior (0,487) al mínimo del ciclo anterior (0,511). Tan solo 84 de cada 4160 días (2%) se ha llegado a cerrar con valores del MM por debajo del 0,5. La siguiente gráfica muestra la franja de precios en verde que se corresponden con un valor del MM del 0,5, y deja ver lo escasos que han sido los días que hemos pasado bajo él en lo que llevamos de historia.

Cambios en el Valor Fundamental de Bitcoin

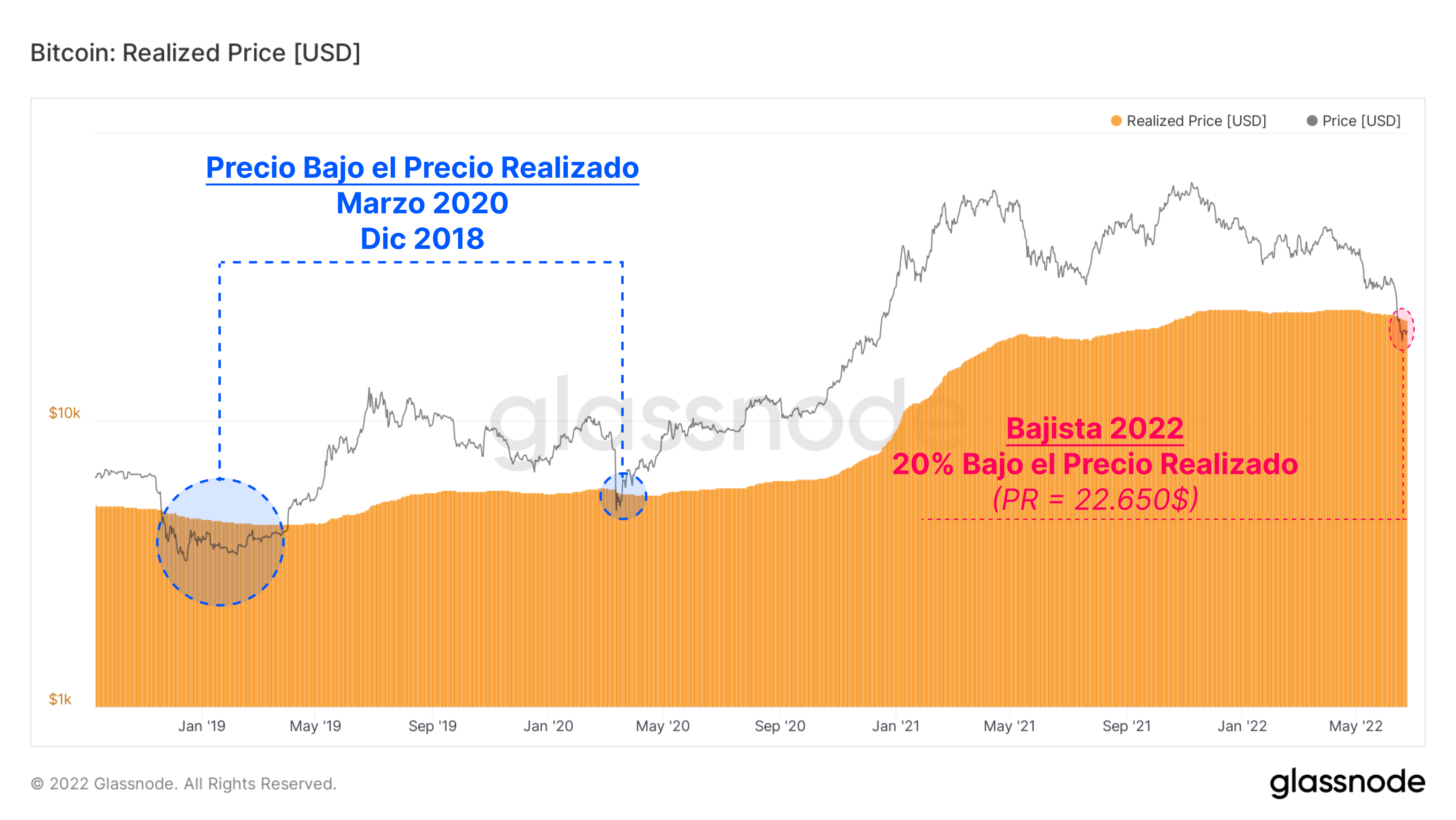

Mediante el análisis del blockchain, podemos identificar cambios en los modelos de valorización fundamental de Bitcoin basados en los patrones de inversión y gasto reales. Particularmente, los cambios que se den en el coste base agregado por unidad monetaria, que conocemos gracias al Precio Realizado, pueden aportar datos sobre la severidad de las pérdidas realizadas y el escape de capital inversor.

- El Precio Realizado ascenderá a medida que los inversores gasten monedas que fueron acumuladas a precios inferiores, revalorizándolas a precios más altos. Es algo muy típico de ver en los mercados alcistas y durante las fases de recogida de beneficios generalizada.

- El Precio Realizado descenderá si los inversores empiezan a gastar monedas adquiridas a precios superiores, realizando con ello pérdidas y plasmando una retirada neta de capital. Es propio de los mercados bajistas y eventos de capitulación en el mercado.

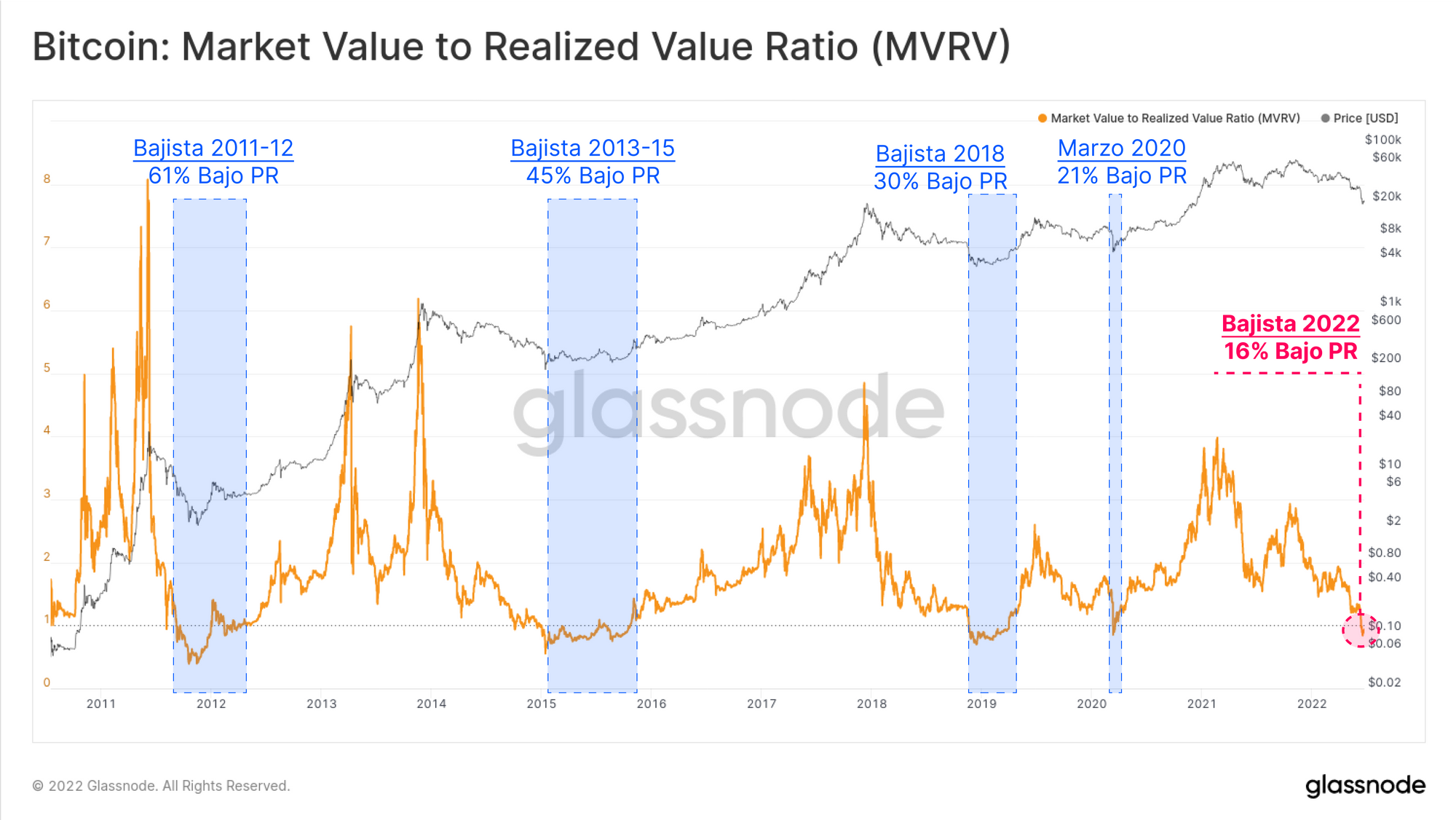

Instancias en las que el precio spot se sumerge bajo el precio realizado son raras de ver, de hecho el actual mercado se cuenta como apenas la tercera vez que pasa en estos últimos 6 años. Los dos eventos anteriores más recientes sucedieron durante la Crisis COVID del 2020, y durante la capitulación de noviembre del 2018, ambos de los cuales imprimieron el mínimo absoluto de sus respectivos ciclos bajistas.

En estos momentos el precio spot oscila en torno al 11,3% de descuento del precio realizado, dando a entender que el participante medio del mercado se encuentra ahora en posesión de una posición desaventajada.

A continuación podemos fijarnos en el Ratio entre el Valor de Mercado y el Valor Realizado, que consiste en un oscilador que compara estos dos conceptos en forma de ratio. Gracias a eso nos permite visualizar fácilmente dónde se encuentran las desviaciones de la media más exageradas.

La siguiente gráfica nos muestra en azul zonas en que el precio spot se encontraba bajo el precio realizado. Es algo que ha ocurrido en 604 de cada 4160 cierres diarios, es decir apenas el 13,9% del total de días.

El progenitor del Precio Realizado es la Capitalización Realizada, resultado de sumar todo el volumen monetario de BTC y multiplicarlo por el precio exacto al que estaba cuando se interactuó con él por última vez. Es una métrica que nos acerca la viva imagen del valor intrínseco que se alberga en el network.

El Cambio a 30 Días de la Capitalización Realizada (Puntuación-Z) permite conocer el flujo relativo de capital entrante/saliente de BTC como activo en base a un barómetro estadístico. De acuerdo a esto, ahora mismo Bitcoin sufre la mayor fuga de capital de toda su historia, dibujando -2,73 desviaciones estándar (DS) de la media. Se trata de una DS completa por encima de las que le siguen inmediatamente, y que tuvieron lugar a finales del Mercado Bajista del 2018, y de nuevo durante el desplome de marzo del 2020.

Materializando Pérdidas

Para seguir, vamos a determinar la magnitud de estas pérdidas a fin de comprender cómo han respondido los participantes del network a la incertidumbre y dificultad financiera de este año.

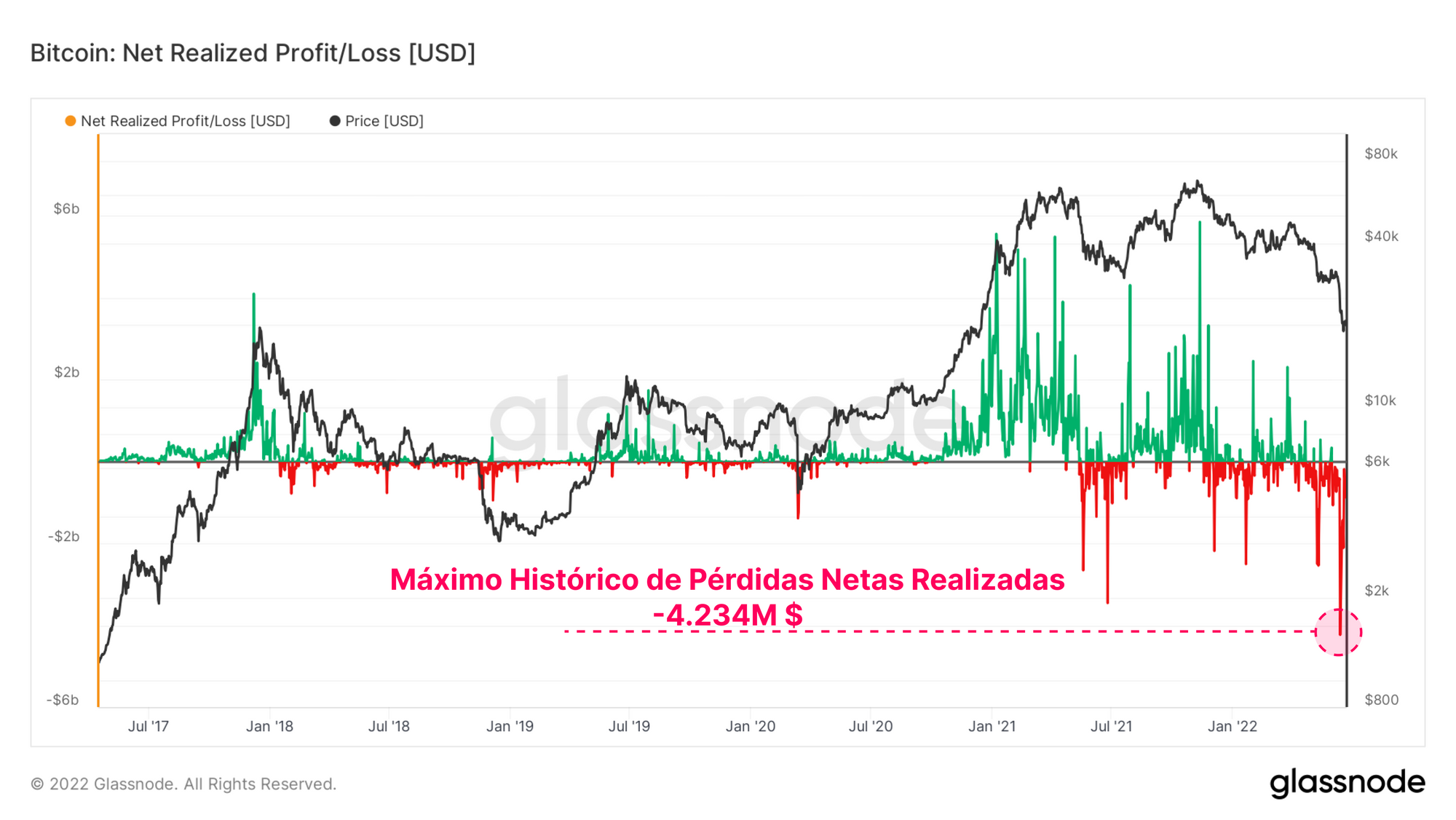

Las Ganancias/Pérdidas Netas Realizadas capturan la clase de flujos de capital que resulta del gasto monetario en que incurren los inversores cualquier día en particular. El reciente colapso hasta la región de los 20.000$ vino acompañado de la mayor pérdida realizada de la historia en términos de dólares americanos. El conjunto de los inversores materializó una pérdida de -4.234M $ en un único día, lo que supone un aumento del 22,5% sobre el anterior récord de 3.457M $ registrado a mediados del 2021.

Según va madurando el mercado de Bitcoin, la magnitud de las pérdidas potenciales (o ganancias) denominadas en dólares irán creciendo naturalmente en proporción al propio crecimiento del network. Aunque, incluso factorizándolo desde un punto de vista relativo, no se puede negar la gravedad de los más de 4.000M $ en pérdidas netas.

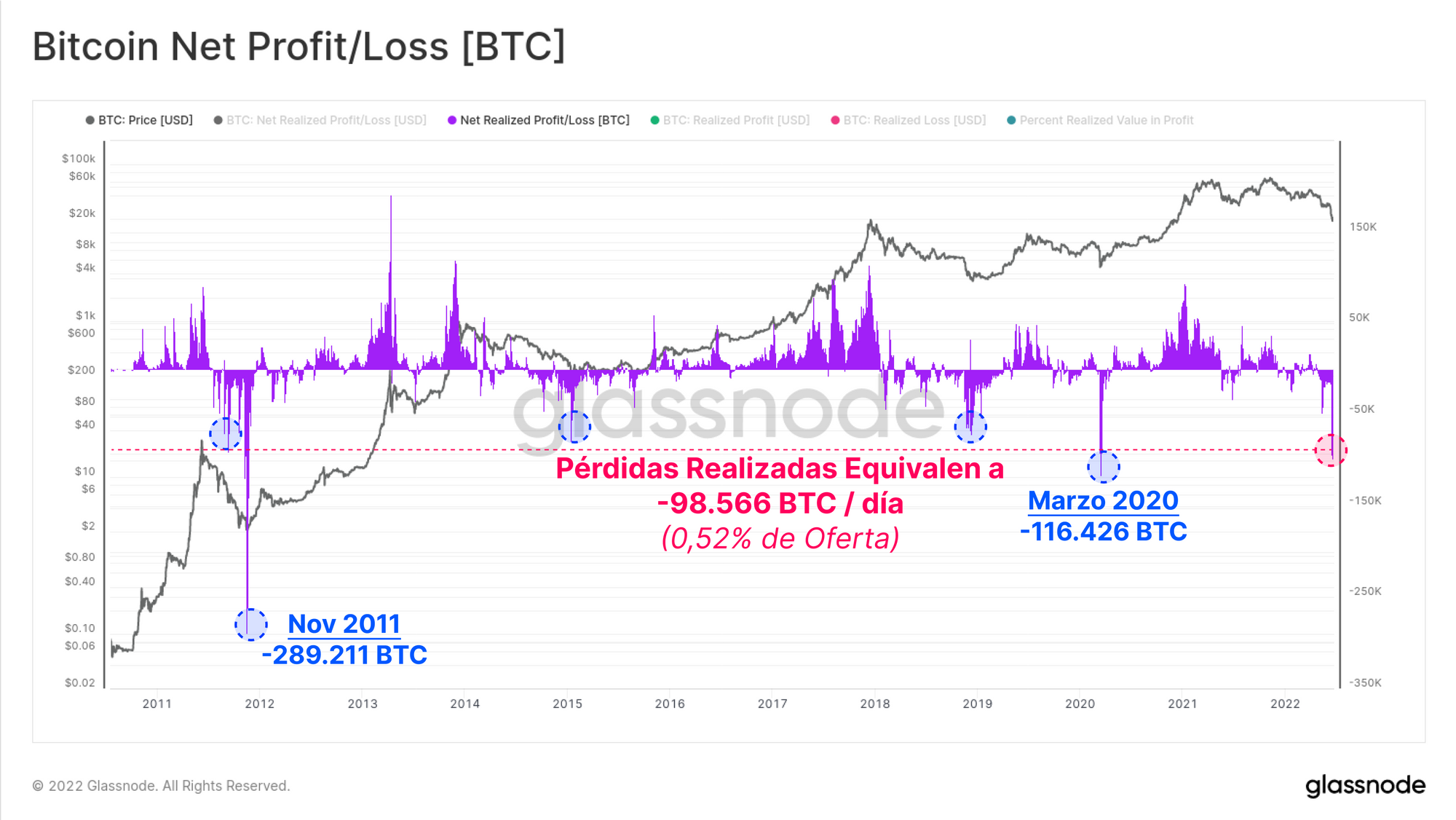

Analizando las Ganancias/Pérdidas Netas Realizadas por unidad de BTC, que es la manera de normalizar de manera efectiva la información relativa al tamaño del mercado, el actual retroceso registra unas Pérdidas Realizadas equivalentes a -98.566 BTC al día (0,52% de la oferta en circulación). Tan sólo se han registrado dos días con unas Pérdidas Realizadas mayores, durante el mercado bajista del año 2011, y en marzo del 2020.

Por consiguiente ya hemos esclarecido dos ideas:

- El precio spot de Bitcoin se encuentra claramente por debajo del Precio Realizado, señalando que el inversor medio de Bitcoin sostiene posiciones en números rojos.

- Los comportamientos de gasto han provocado unas pérdidas extraordinarias e históricamente significativas.

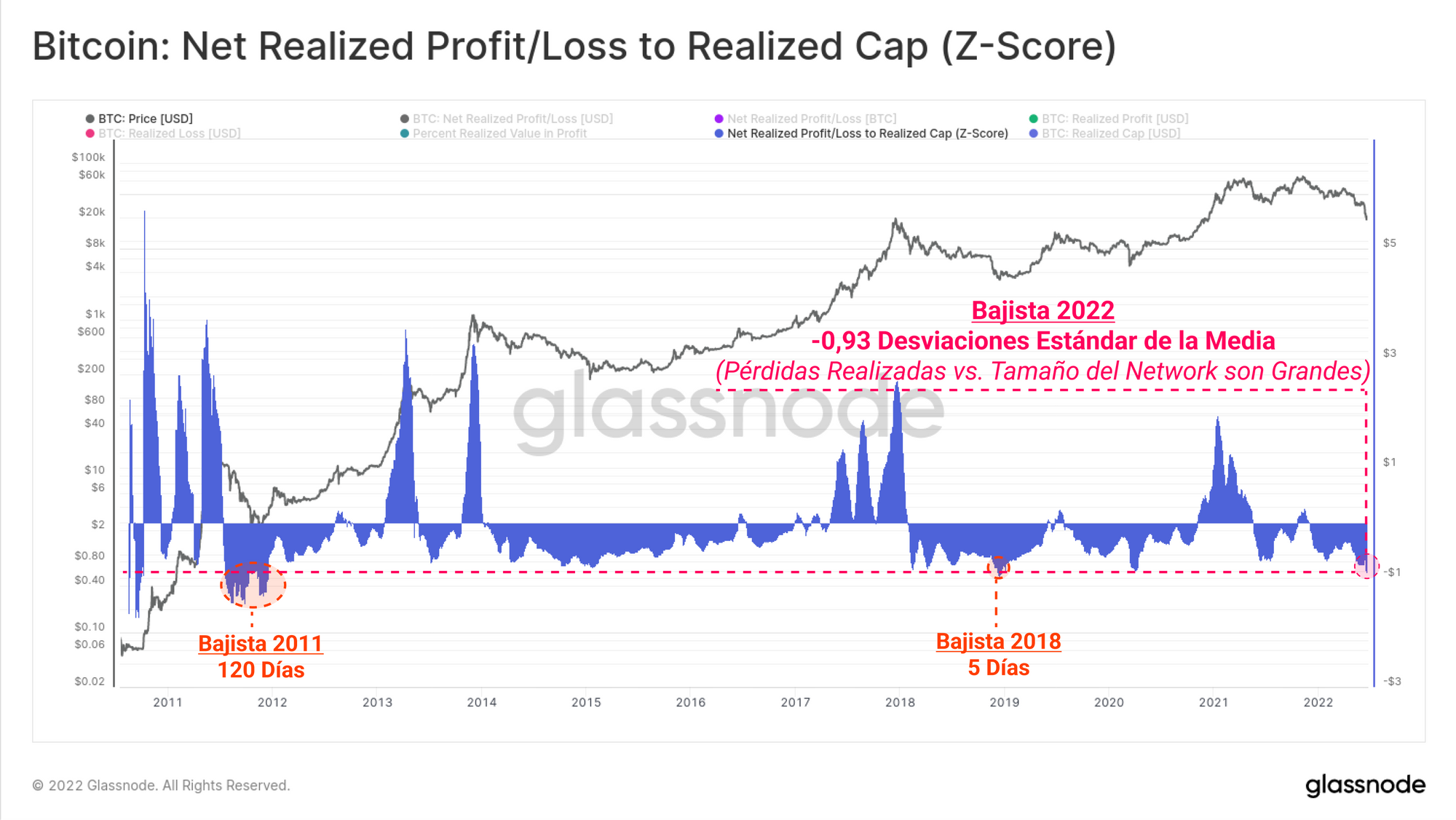

Tras lo cual, podemos obtener el ratio entre el gasto real, y la Capitalización Realizada. De esta manera disponemos de una visión normalizada de los flujos de capital entrantes y salientes relativos al tamaño del mercado.

La lectura actual indica que existe una desviación negativa de la media de -0,93 DS. Tan solo han sido 150 días anteriormente los que han cerrado con valores inferiores, lo que supone apenas el 3,86% del tiempo desde que Bitcoin existe. Con esto encontramos más pruebas que demuestran lo severo que está siendo verdaderamente el mercado bajista de este 2022.

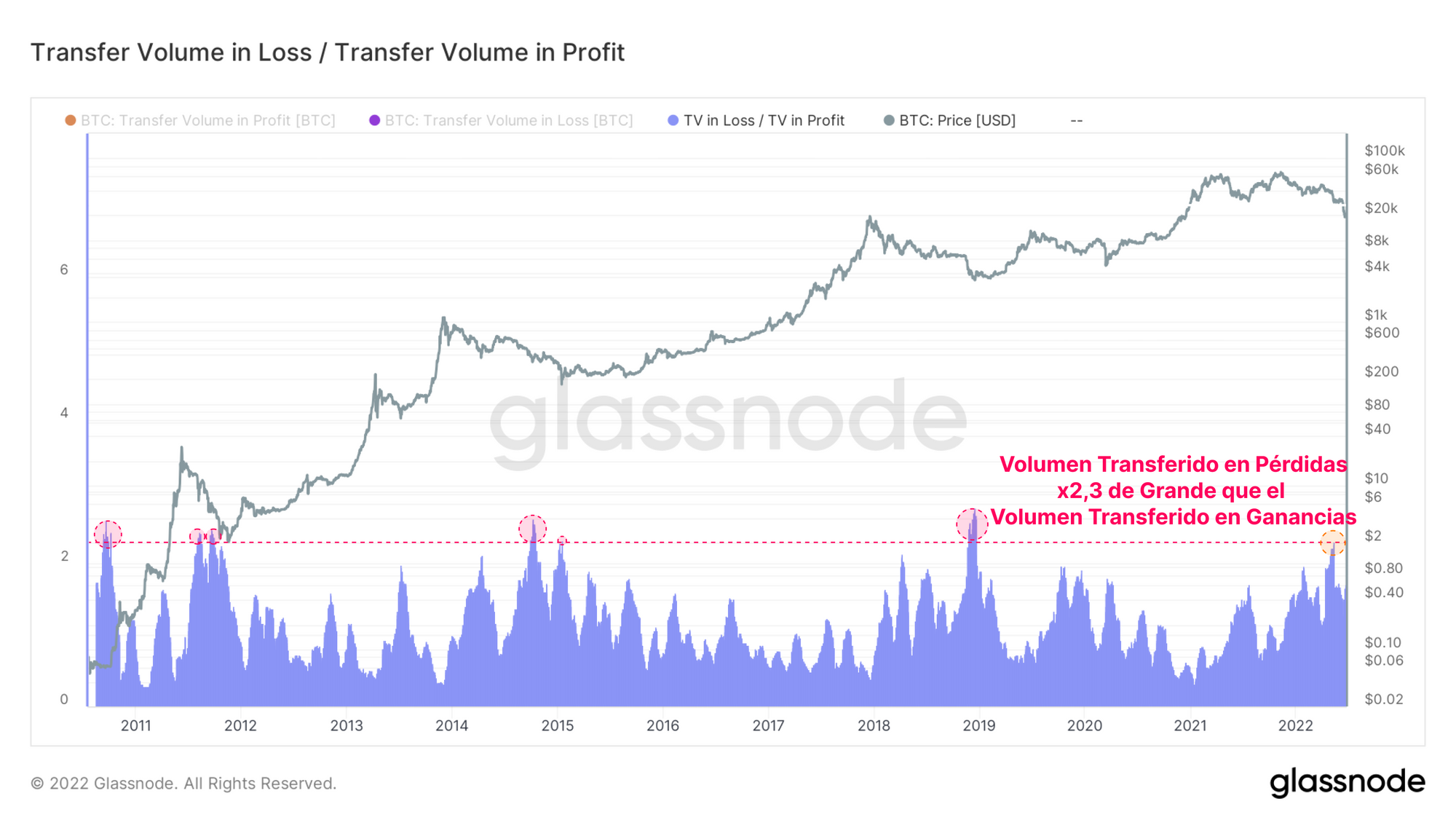

Por último, podemos observar el ratio entre el Volumen Transferido en Pérdidas y el Volumen Transferido en Ganancias en base a un cálculo mensual. El Volumen Transferido no es más que el volumen de monedas que se mueven dentro del blockchain en un día concreto.

El crash impulsado por LUNA en mayo del 2022 hizo que el ratio del Volumen en Ganancias-y-Pérdidas alcanzase un múltiplo de x2,3. Esto indica que un volumen x2,3 veces superior transitó en pérdidas del que lo hizo en ganancias. Históricamente, las condiciones de mercado en que la balanza se inclina tan agresivamente hacia uno de estos tipos de transacciones son muy poco frecuentes, y teniendo en cuenta el desproporcional porcentaje de volumen en situación desafortunada, este hecho en sí mismo narra la historia de cómo de significativa ha sido la capitulación inversora que se ha producido.

Para recapitular sobre el mercado bajista de Bitcoin del 2021-22 (hasta ahora), disponemos de las siguientes estadísticas y observaciones:

- Los precios han retrocedido un -73,3% desde el máximo histórico, que entra dentro del rango de mínimos que nos dejaron los anteriores mercados bajistas.

- Una duración de máximo a mínimo de entre 227 y 435 días, dependiendo de dónde consideremos que dio comienzo el mercado bajista.

- La desviación de la MMS 200d es tan pronunciada, que sólo un 2% de los días de vida de Bitcoin han sido peores.

- Estadísticamente hablando el mercado ha experimentado el mayor declive mensual en la Capitalización Realizada de toda su historia.

- Esta última observación viene respaldada por un comportamiento de gasto que ha terminado por materializar unas pérdidas absolutas y relativas que son tan grandes, que sólo un 3,5% de días en la historia han sufrido una fuga de capital mayor.

- El ratio entre el Volumen Transferido en Pérdidas vs. Ganancias ya ha alcanzado niveles que son históricamente elevados, sinónimo de que actualmente contamos con una base inversora profundamente desgastada y afligida.

Con lo cual podemos concluir que el mercado bajista 2021-22 de Bitcoin es uno de los más, si no el más significativo de la historia, tanto en severidad, profundidad, y magnitud del capital disuelto y las pérdidas realizadas por parte de los inversores.

La Situación de Ethereum

El precio del segundo activo digital más grande, Ether (ETH), a duras penas se mantiene en pie, y también ha perforado el máximo histórico del anterior ciclo del 2018 que se situaba en los 1.400$. Con ambos de los activos digitales más importantes imprimiendo precios bajo el máximo histórico del anterior ciclo, ya podemos desmantelar tajantemente cualquier teoría acerca de cómo los máximos históricos anteriores establecen niveles de soporte ‘inquebrantables’.

Al igual que con Bitcoin, todos aquellos inversores que compraron Ethereum en el 2021-22 están ahora aguantando posiciones con pérdidas no realizadas. Tal y como mencionábamos en nuestro más reciente trabajo de investigación, una gran parte de esta caía ha sido provocada por un evento de desapalancamiento a gran escala dentro del ecosistema DeFi.

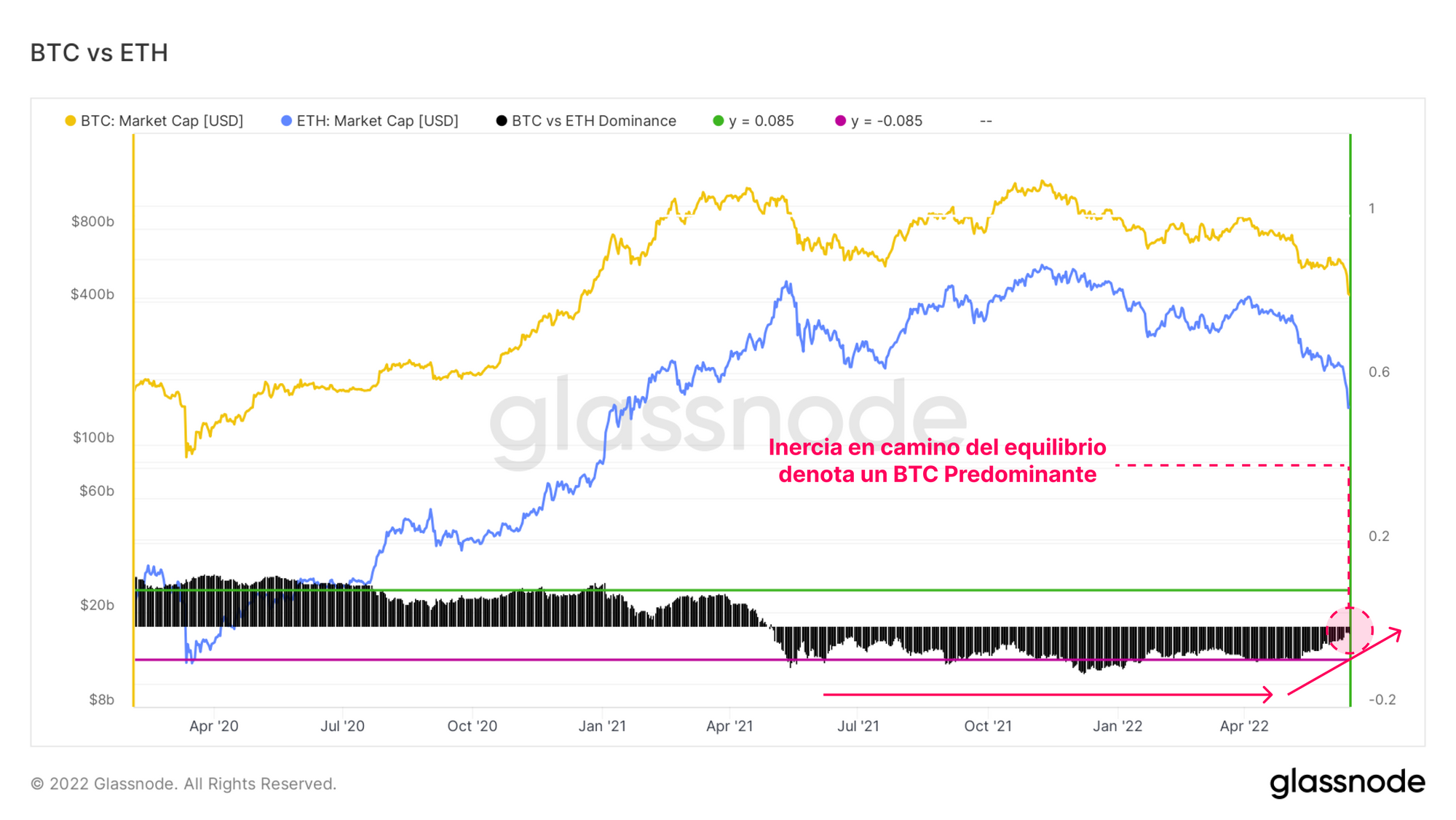

Comparar la tasa de cambio de la Capitalización de Mercado de Ethereum con la de Bitcoin nos permite contrastar el rendimiento relativo y la dominancia de estos dos principales activos.

- Un entorno con un Bitcoin Predominante (valores altos) es indicativo de una elevada dominancia de BTC, y una tendencia alcista es indicativo de una rotación generalizada de capital a favor de BTC.

- Un entorno en el que tenemos a un Ethereum Predominante (valores bajos) es indicativo de una mayor dominancia de ETH, y una tendencia bajista es indicativo de una rotación de capital generalizada a favor de ETH, y viene frecuentemente acompañada de una sustancial mejora de rendimiento en la curva de riesgo de los activos digitales.

La Dominancia de Ethereum ha mantenido un considerable declive desde el máximo histórico de noviembre del 2021, y se halla muy próximo al punto de inflexión que históricamente ha supuesto el desencadenante de un periodo a más largo plazo en que Bitcoin es el activo con el mejor rendimiento. Es algo que pone en evidencia el estado de preferencia generalizada del mercado y que ahora se inclina por soltar lastre en forma de riesgo, una situación en la que ETH rinde mucho peor que BTC, y ambos tienden a tener un desarrollo notablemente inferior al del dólar americano.

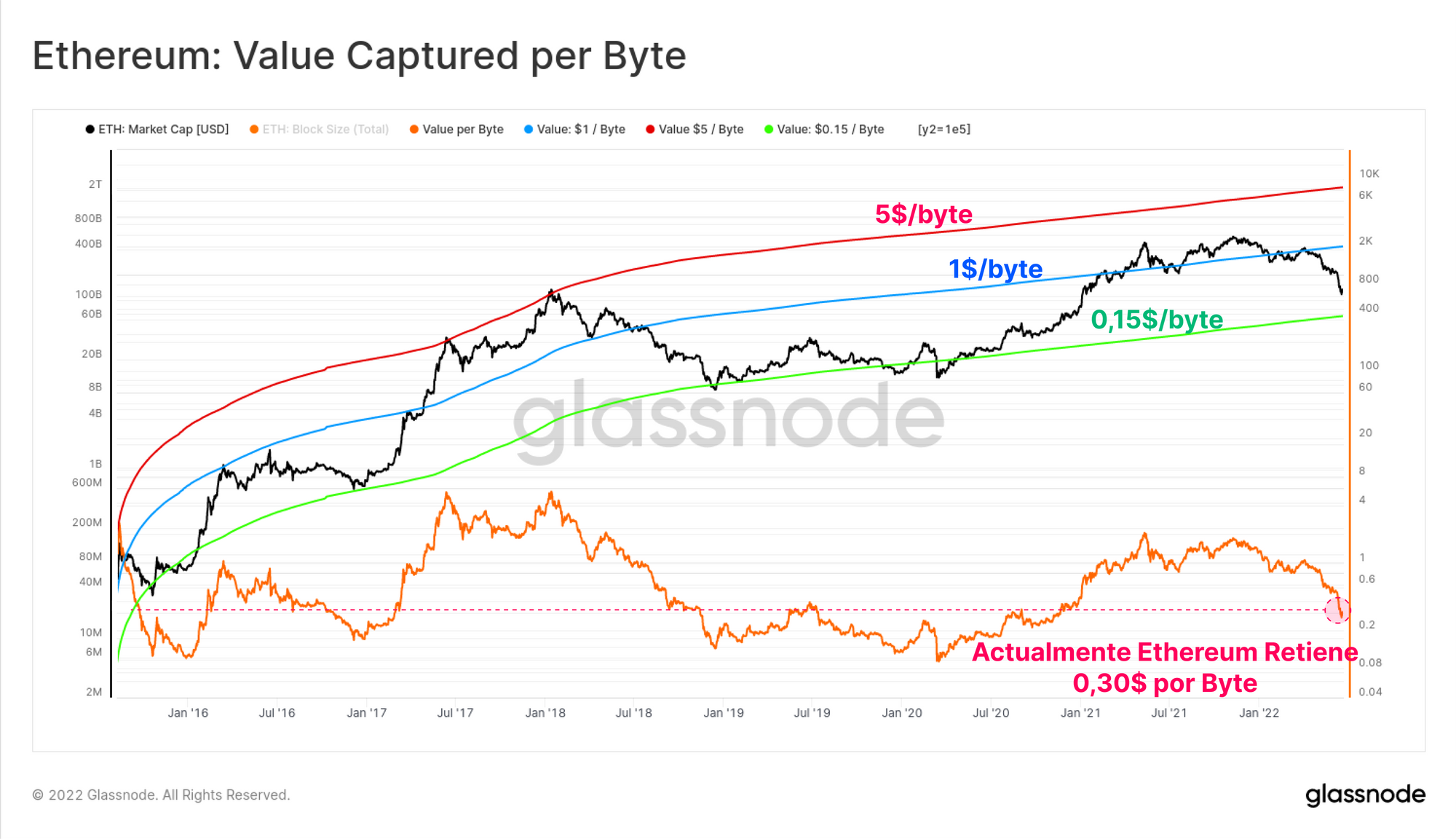

Una métrica muy interesante inicialmente concebida por Permabull Niño determina el valor que retiene Ethereum por cada byte que se almacena en su blockchain. Como la plataforma líder de contratos inteligentes, y el alojamiento por excelencia de un dinámico ecosistema de aplicaciones, en teoría el valor que captura cada byte de información almacenado debería aumentar al mejorar el impacto y alcance del network (y vice versa).

En la actualidad Ethereum alberga un valor de 0,30$ por byte. Se trata de un valor 2 veces superior a los 0,15$/byte que históricamente han coincidido con los estadios finales de los mercados bajistas, y los mínimos de mercado. Desafortunadamente, esto insinúa que posiblemente aún quede una caía del -50% si es que la historia vuele a repetirse. Aunque no obstante esto asume que no hay mejoras fundamentales en el valor que se recoge dentro de la red de Ethereum. Los protocolos de Finanzas Descentralizadas (DeFi), los Tokens No Fungibles (NFTs) y mucha de la nueva y más moderna infraestructura no existía en el 2018.

ETH también ronda ya precios que se encuentran bien por debajo de la Media Móvil de 200-días, y el Múltiplo Mayer se asienta en 0,37. Esto pone de manifiesto que en los mínimos recientemente alcanzados, ETH llegó a estar a un 63% de descuento calculado desde la MMS de 200d. En tan solo un 1,4% de sus días se han llegado a ver desviaciones bajistas mayores que esta.

La banda del 0,6 en el Múltiplo Mayer representa un nivel de desviación bajista que aproximadamente apenas el 10% de sus días de vida han llegado a estar por debajo. En el mercado bajista del 2018, ETH se mantuvo por debajo de esta banda nada menos que 187 días durante lo peor de la acción de precio. En el mercado actual, ETH lleva desde comienzos de este mes de junio por debajo de esta banda, por lo que ahora ya lleva 29 días.

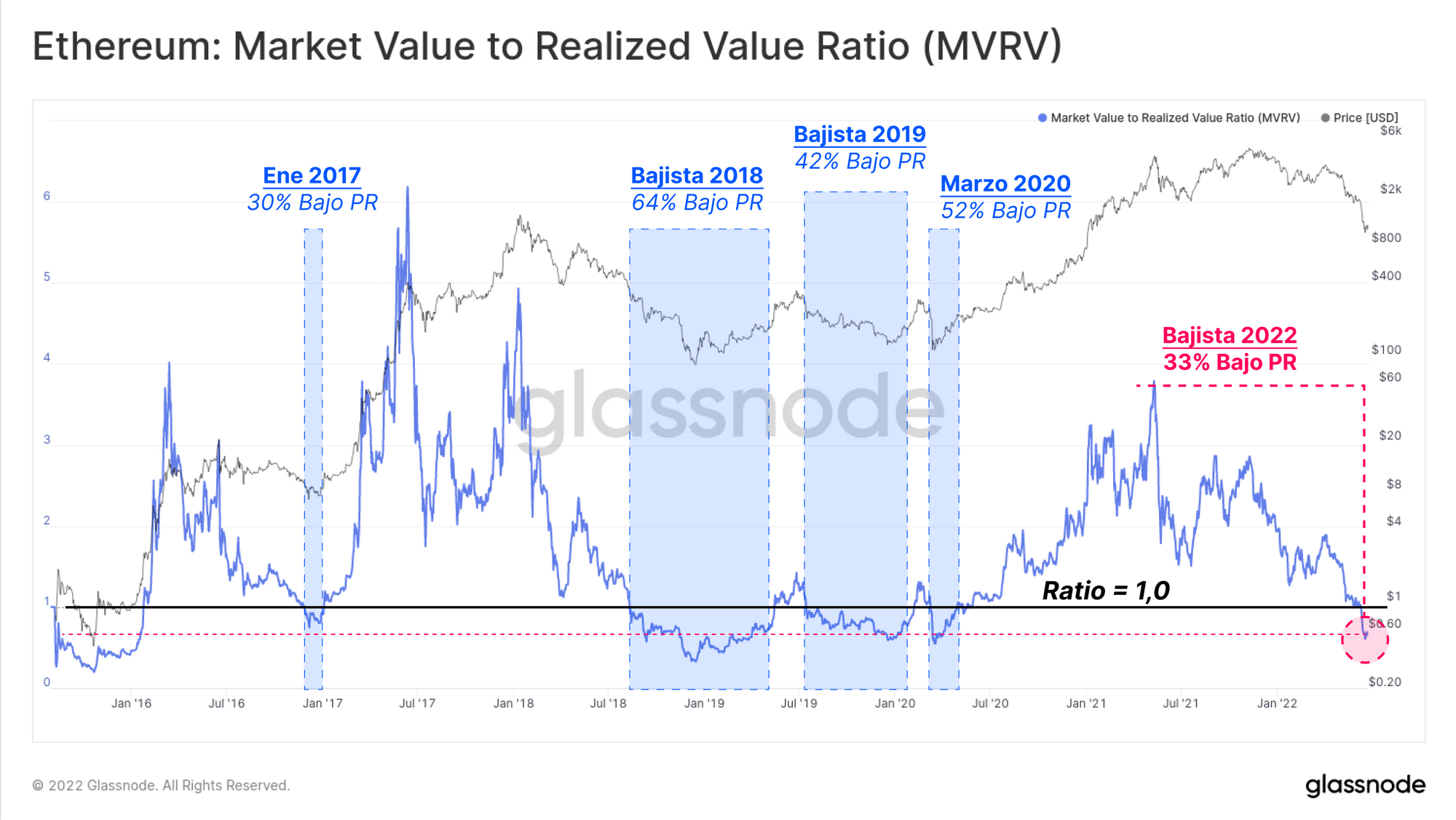

Ahora podemos emplear un marco analítico similar al que hemos utilizado con Bitcoin, a fin de determinar la Capitalización Realizada de Ethereum, y así comparar a escala los mercados bajistas de Bitcoin y Ethereum. El Ratio entre el Valor de Mercado y el Valor Realizado imprime ahora desviaciones estándar que lo ubican bastante por debajo de la zona de equilibrio, indicando con ello que el agregado del mercado soporta unas pérdidas no realizadas del -33%.

El precio de Ethereum ha permanecido durante el 37,5% de sus días sumergido dentro de un régimen similar bajo el Precio Realizado, un marcado contraste frente al 13,9% que observábamos en Bitcoin. Probablemente esto sea reflejo del rendimiento de BTC que es muy superior durante los mercados bajistas ya que los inversores tienden a desplazar su capital con la intención de escalar en la curva de riesgo, lo que inevitablemente nos conduce a periodos en los que ETH opera a niveles muy por debajo del coste base de sus inversores.

El mínimo del ratio que se ha impreso en el actual ciclo está en el 0,60, y sólo ha habido 277 días en la historia que registraron valores inferiores a este, es decir en torno al 11% de su existencia.

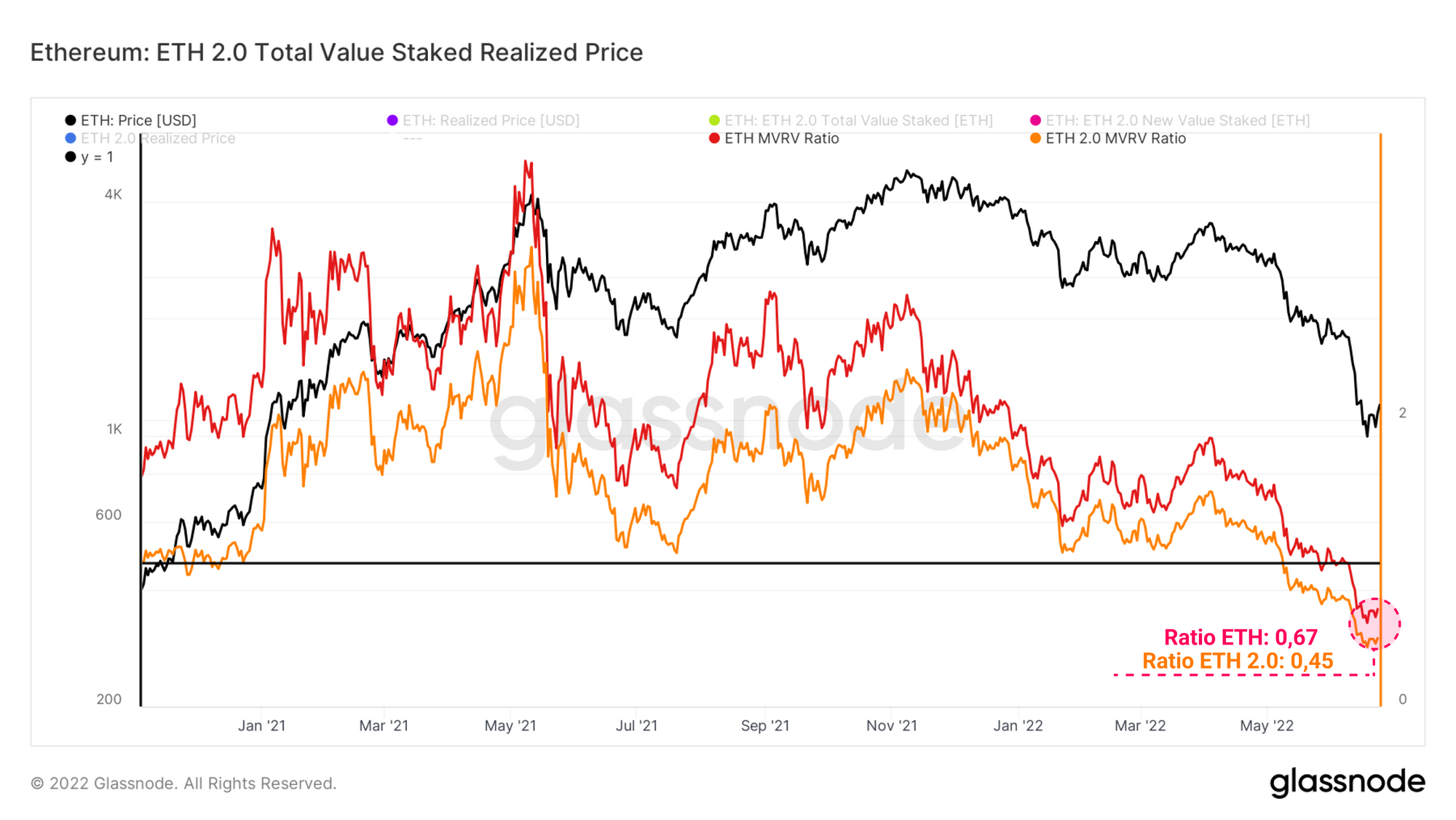

Se puede calcular el mismo Ratio para los depósitos de ETH 2.0 ya que conocemos el momento preciso en el que se realizaron esos depósitos. Comparativamente, el precio medio de cada ETH invertido en el staking es de 2.400$, que es más del doble del precio spot actual. Esto sitúa a los Stakers de ETH 2.0 bajo unas pérdidas agregadas no realizadas del -55%, en otras palabras una situación un -22% peor cuando la comparamos con la que atraviesa el inversor medio de ETH.

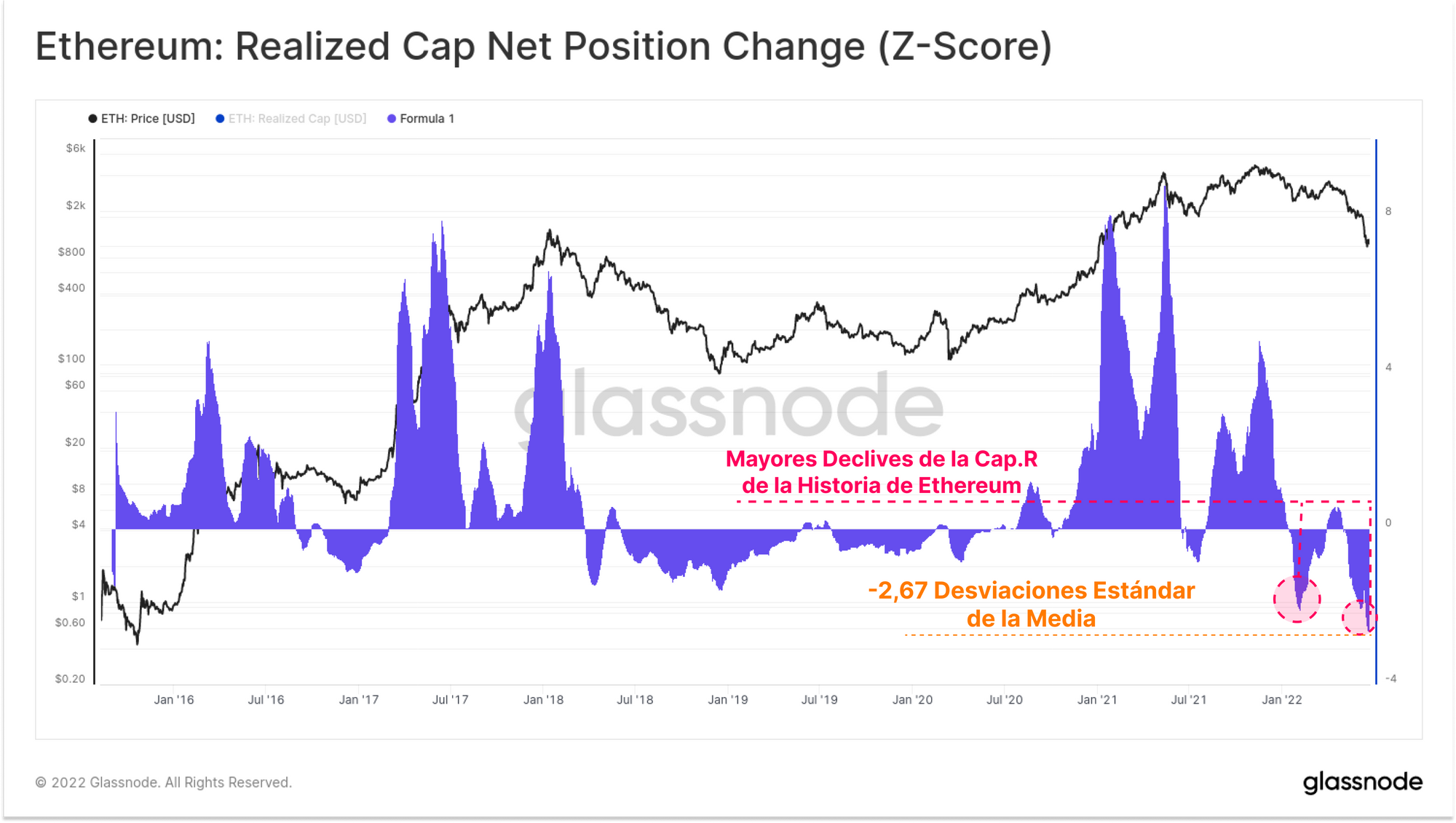

Podemos concluir este estudio repasando el cambio mensual de la Capitalización Realizada de Ethereum, que de nuevo ilustra el capital neto que escapa del network. Vemos que la reciente acción de precio bajista está marcada por dos eventos de capitulación:

- Diciembre 2021 - evento de desapalancamiento en el mercado entero con 5.400M $ de contratos en abierto de Futuros cerrados en liquidaciones en medio del creciente miedo acerca de la variante Omicron, y el inicio de la Reducción de los Bonos del Estado por parte de la Reserva Federal que provocó un escape de capital de Ethereum de en torno a los 11.600M $ (Ver nuestro artículo anterior aquí).

- Mayo-Junio 2022 - el Colapso de LUNA y el consecuente desapalancamiento cuyos efectos secundarios causaron una reacción en cadena que se extendió a lo largo de todo el ecosistema de los activos digitales, impulsando una huida de capital de la red de ETH de cerca de 16.000M $.

Este último evento ha dibujado una desviación estándar de la media del -2,67, y claramente se trata de la mayor salida de capital en un solo día de toda la historia de ETH como activo.

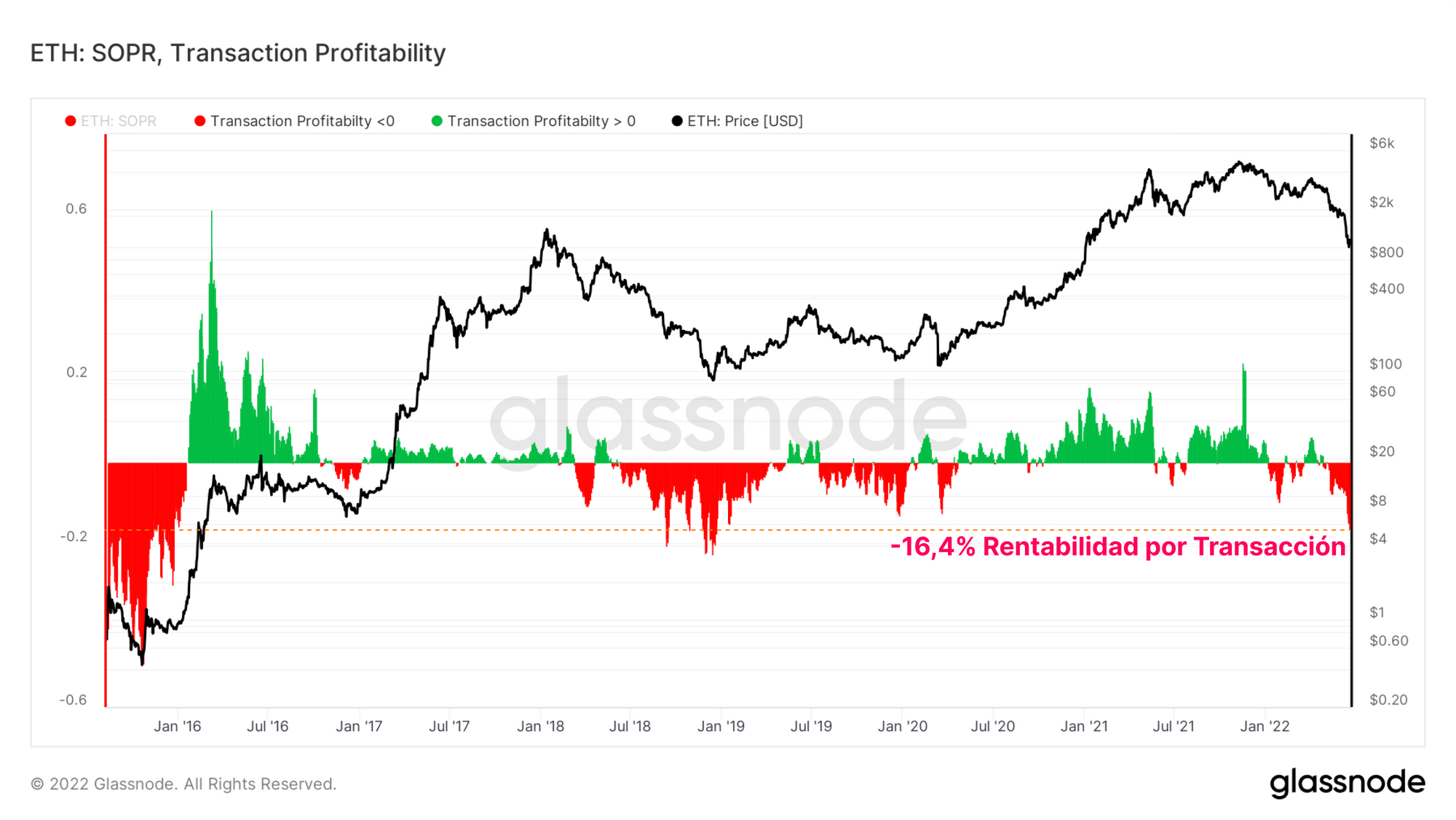

La Rentabilidad de las Transacciones de Ethereum muestra las ganancias (positivo, verde) o pérdidas medias (negativo, rojo) realizadas por todas las transacciones de ese día en particular.

Comúnmente observamos una elevada dominancia de las pérdidas realizadas acompañando a las caídas en la acción de precio que se suceden en los mercados bajistas. En el mercado actual, las monedas que se gastan en la transacción media de ETH están realizando unas pérdidas del -16,4%. No veíamos una rentabilidad transaccional tan pobre desde que merodeábamos en las profundidades del mercado bajista del 2018, cuando ETH valía unos 84$.

Para resumir el mercado bajista del 2021-22 de Ethereum, emplearemos las siguientes estadísticas:

- El punto extremo del retroceso de Ethereum ha alcanzado el -79,5% desde el máximo histórico, situando a este desplome dentro del rango que ocupan los suelos de los anteriores mercados bajistas.

- La dominancia de BTC se lleva la mayor parte de los flujos de capital, lo que históricamente ha supuesto que ETH todavía tendrá un rendimiento mucho peor en los meses venideros.

- El Valor de Ethereum que retiene cada Byte almacenado en la red sugiere que se está deteriorando la eficiencia del capital que alberga el network, y hace alusiones a un potencial declive subsiguiente del 50% en caso de que se volviesen a registrar los niveles de los 0,15$/byte. Una recuperación temprana evidenciaría una clara mejora en los mecanismos que captan valor dentro de la red de Ethereum.

- En estos últimos 6 meses estadísticamente hablando hemos vivido los dos mayores eventos de destrucción de capital de la historia de Ethereum, que juntos amasan un valor total de 27.600M $ netos que se han disuelto de la Capitalización Realizada.

- Los Ratios entre el Valor de Mercado y el Valor Realizado tanto de ETH como de ETH 2.0 han sufrido importantes descensos, indicando que el inversor medio de ETH sostiene enormes pérdidas no realizadas.

- La rentabilidad de las transacciones de Ethereum sigue menguando y ronda ya unos niveles que no veíamos desde enero del 2019, cuando los inversores realizaban de media una pérdida del -16% en cada transacción.

Resumen y Conclusiones

El 2022 está siendo un año muy duro para los activos digitales. Este mercado bajista en particular ha golpeado muy fuerte a Bitcoin y Ethereum por igual. Muchos indicadores y métricas del blockchain que hacen referencia al rendimiento del mercado han alcanzado mínimos considerables histórica y estadísticamente.

En esta entrega, hemos normalizado muchas métricas para ajustarlas debidamente al tamaño del mercado y a los flujos de capital que naturalmente dejan su huella con los años a medida que madura el activo. Incluso bajo este marco relativo estadístico, es posible confirmar la intensidad del mercado bajista de este 2022.

Los diversos estudios descritos aquí subrayan la tremenda magnitud de las pérdidas que acarrean los inversores, la cantidad de capital destruido, y los distintos eventos de capitulación que destacan en estos últimos meses. Teniendo en cuenta la extensa duración y la envergadura del vigente mercado bajista, perfectamente se puede argumentar que el 2022 es el mercado bajista más significativo en la historia de los activos digitales.