Przekonanie przez zbieżność

Po miesiącu konsolidacji w okolicach 20 000$, notowania doświadczyły długo oczekiwanego rajdu ulgi. Krótkoterminowo, momentum jest bardzo korzystne, jednak długoterminowo nadal pozostaje obciążone niekorzystnymi makro wskaźnikami, które mogą wymagać czasu, aby utworzyć solidne fundamenty.

Po miesiącu konsolidacji, notowania Bitcoina doświadczyły długo oczekiwanego rajdu ulgi, zamykając się 9% powyżej ubiegłotygodniowego otwarcia. Cena rozpoczęła tydzień na poziomie 20 781$, szybując do 24 179$ i zaliczając korektę do górnych poziomów zakresu konsolidacji.

W tej edycji newslettera ocenimy trwałość obecnego rajdu wzrostowego za pomocą następujących konceptów:

- Oceny poziomu zainteresowania poszczególnymi strefami cenowymi na podstawie koncentracji podaży, modeli technicznych i modeli cenowych on-chain,

- Oceny reakcji rynku na wskazania poszczególnych wskaźników sugerujących statystycznie nadmierną korektę,

- Zmierzenia siły trendu wzrostowego za pomocą oceny zgodności oscylatorów momentum (MRGO i średnie kroczące).

Tłumaczenia

W tym tygodniu newsletter On-chain jest tłumaczony na hiszpański, włoski, chiński, japoński, turecki, francuski, portugalski, perski, hebrajski oraz grecki.

Cotygodniowy panel analizy Onchain

Cotygodniowy Newsletter Onchain posiada interaktywny panel, w którym znajdują się wszystkie załączone wykresy. Panel ten oraz wszystkie wspominane metryki są szerzej omawiane w naszym raporcie w formie video, który udostępniany jest w każdy wtorek. Wpadnij oraz zasubskrybuj nasz kanał, a także sprawdź pozostałe filmy i tutoriale.

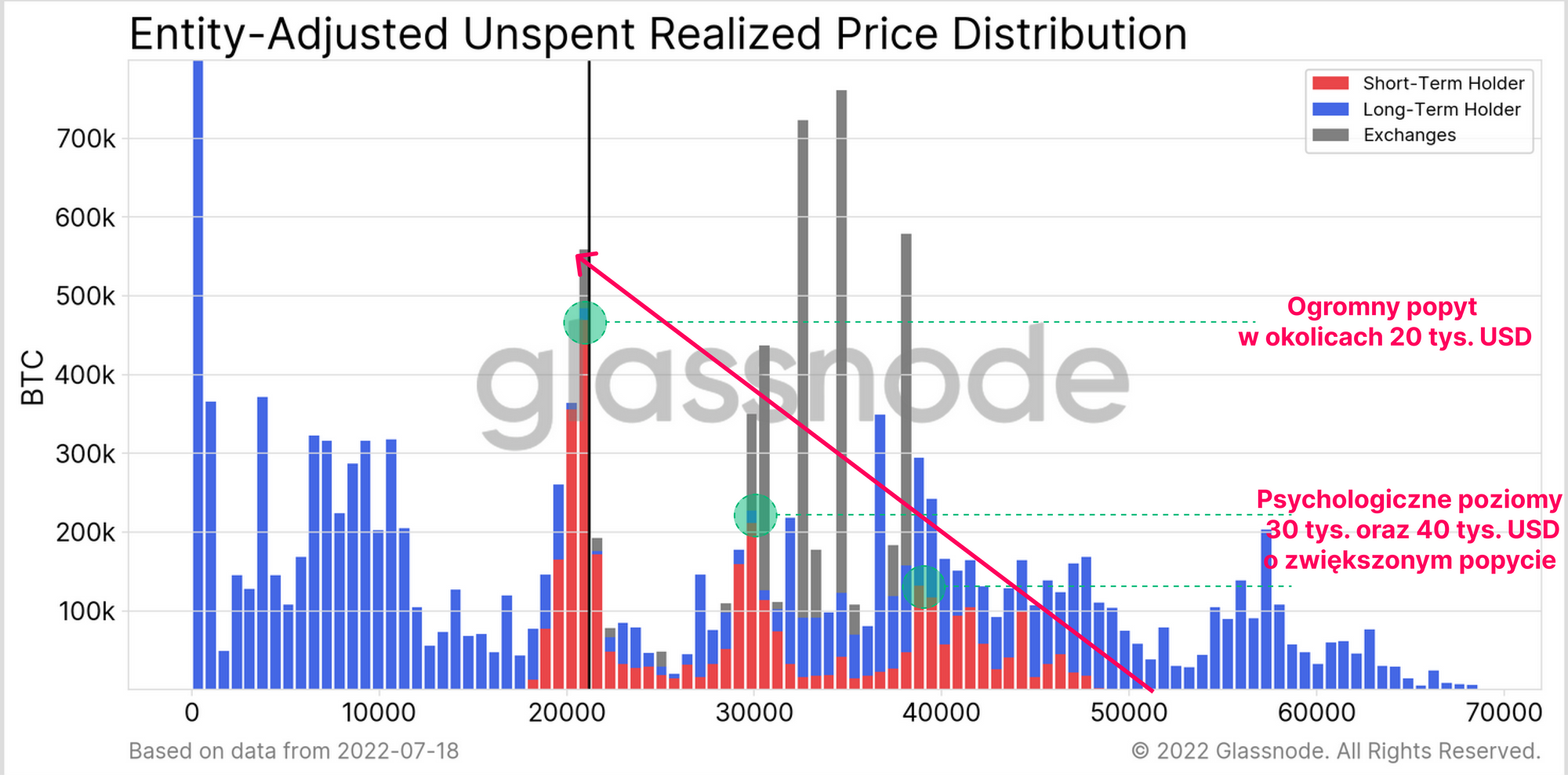

Punkty koncentracji podaży należącej do HODLerów

W związku ze spadkiem notowań Bitcoina o ponad 75% w 2022 roku, spekulacji zostali w dużej mierze usunięci z rynku (jak opisano w newsletterze z 27. tygodnia). Podczas tego procesu nastąpiła redystrybucja coinów od inwestorów o słabym przekonaniu do tych o silnej wierze. Jest to natywny mechanizm występujący w każdym cyklu rynkowym, podczas którego aktywa transferowane są do HODLerów mniej wrażliwych na wahania cenowe i inwestujących w dłuższym horyzoncie czasowym.

Zjawisko to możemy zaobserwować za pomocą wskaźnika URPD uwzględniającego podział na grupę inwestorów krótkoterminowych i długoterminowych. Należy pamiętać, że próg przejścia z grupy inwestora krótkoterminowego do inwestora długoterminowego (155 dni) wypada obecnie w połowie lutego, gdy notowania wynosiły około 40 000$.

- Poziomy w okolicach 20 tys. dolarów przyciągnęły duży wolumen powiązany z inwestorami krótkoterminowymi. Jest to wynikiem transferu coinów od kapitulujących sprzedawców do nowych i bardziej optymistycznych kupujących.

- Punkty koncentracji zainteresowania inwestorów krótkoterminowych można zaobserwować także na poziomach psychologicznych, to jest 40 tys. USD, 30 tys. USD oraz 20 tys. USD. Warto zauważyć, że znaczna część tej podaży (w tym także podaż LTH zakupiona powyżej) nie skapitulowała, mimo, że notowania spadły o ponad 50% od poziomu ich zakupu. Prawdopodobnie wskazuje to na zakupy przez inwestorów niewrażliwych na wahania cenowe.

Konstruktywnym dla rynku byłoby, gdyby coiny inwestorów krótkoterminowych zakupione na poziomach 40-50 tys. USD zaczęły dojrzewać do statusu LTH w nadchodzących tygodniach, co dodatkowo wspierałoby powyższą obserwację.

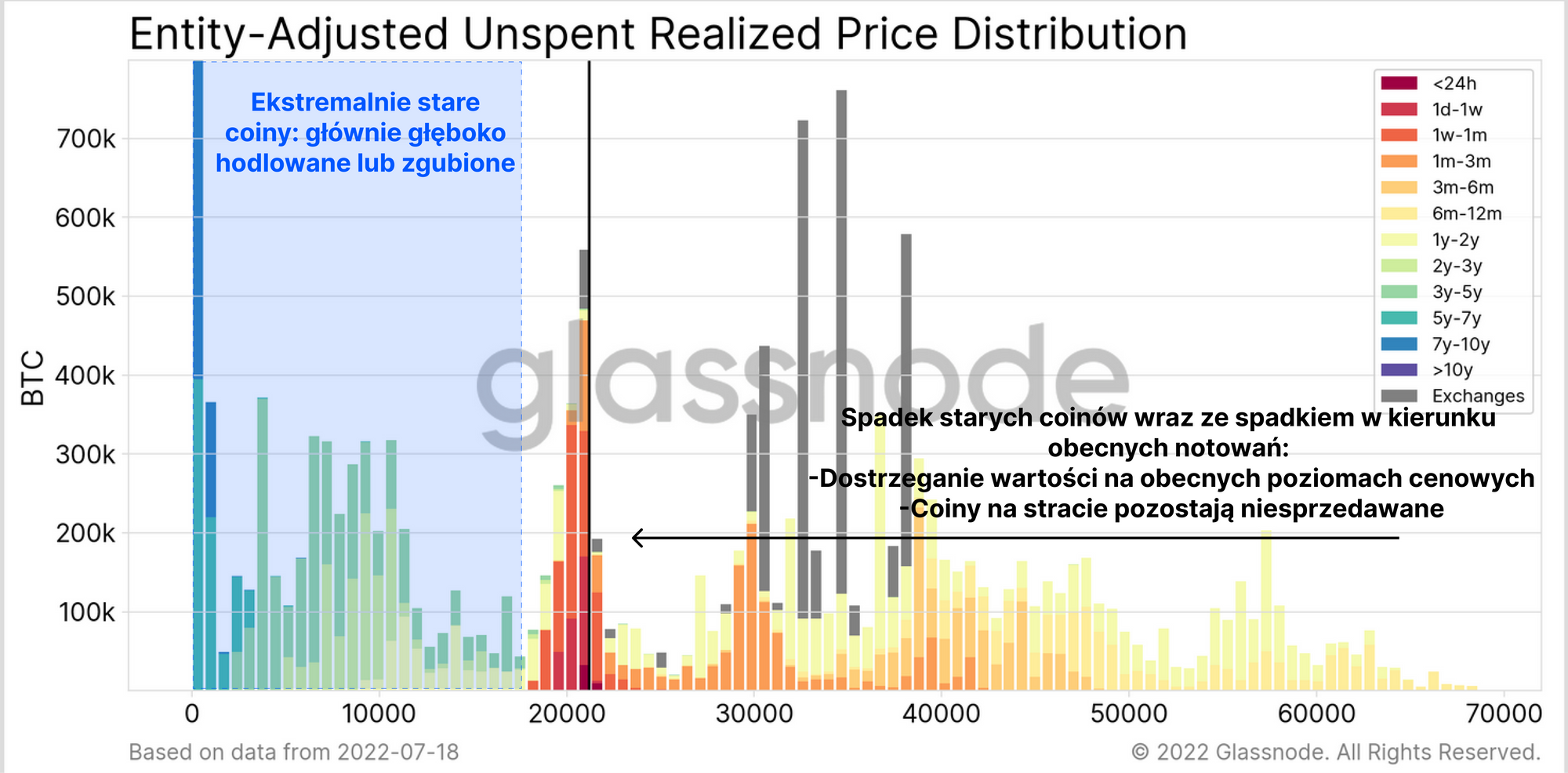

Spoglądając na wykres URPD z podziałem na wiek, możemy zaobserwować rozkład podaży Bitcoina według czasu, gdy dane coiny ostatnio były przedmiotem transakcji. Na tej podstawie możemy wyciągnąć 2 fundamentalne wnioski:

- Zwiększony popyt można zaobserwować na poziomach około 20 000$, w okolicach których to odnotowaliśmy ogromną liczbę ostatnich transakcji. Okolice tych notowań zawierają także 2-gi oraz 4-ty największy „węzeł” na rozkładzie URPD (około 900 tys. BTC), co dodatkowo wskazuje na duży transfer coinów w tej strefie.

- Ilość „dojrzałych” coinów spada wraz ze spadkiem ceny od ATH do obecnej wartości rynkowej, co odzwierciedla czas trwania dominującego trendu spadkowego. Duży wolumen coinów zakumulowanych ponad 6 miesięcy temu, który obarczony jest ogromnymi niezrealizowanymi stratami, wydaje się być w posiadaniu inwestorów nieskłonnych do sprzedaży.

Obydwa formaty URPD przedstawiają przypadek, w którym coraz większa część podaży znajduje się w rękach HODLerów pozwalających coinom na spokojne starzenie się, mimo że są na stracie. Napływ ich popytu skoncentrował się wokół psychologicznych stref konsolidacji - 20 tys. USD, 30 tys. USD oraz 40 tys. USD.

Należy jednak odnotować, że podczas tego procesu wielu inwestorów długoterminowych przyczyniło się do rynkowych spadków, a wykresy URPD zasadniczo reprezentują stan „po opadnięciu kurzu”. Co więcej, możliwym jest, że te punkty koncentracji podaży mogą działać jako silny opór podczas wzrostów.

Odbicie po nadmiernej korekcie

Notowania zareagowały w tym tygodniu w pozytywny sposób, przebijając omawianą ostatnio strefę konsolidacji. Wynikać to może z ostatniej nadmiernej krótkoterminowej korekty, po której wiele wskaźników osiągnęło ekstremalne odchylenia statystyczne.

Było to głównie spowodowane okresem gwałtownego delewarowania na całym rynku, podczas którego wielu pożyczkodawców, inwestorów i firm handlowych doświadczyło likwidacji zabezpieczenia, albo z woli inwestorów, albo w wyniku mechanizmów wymuszających sprzedaż, o czym więcej poczytać można w newsletterze z 25. tygodnia „ Efekt domina: kapitulacja na całym rynku” oraz w newsletterze z 23. tygodnia „Dochody górników poddane próbie”.

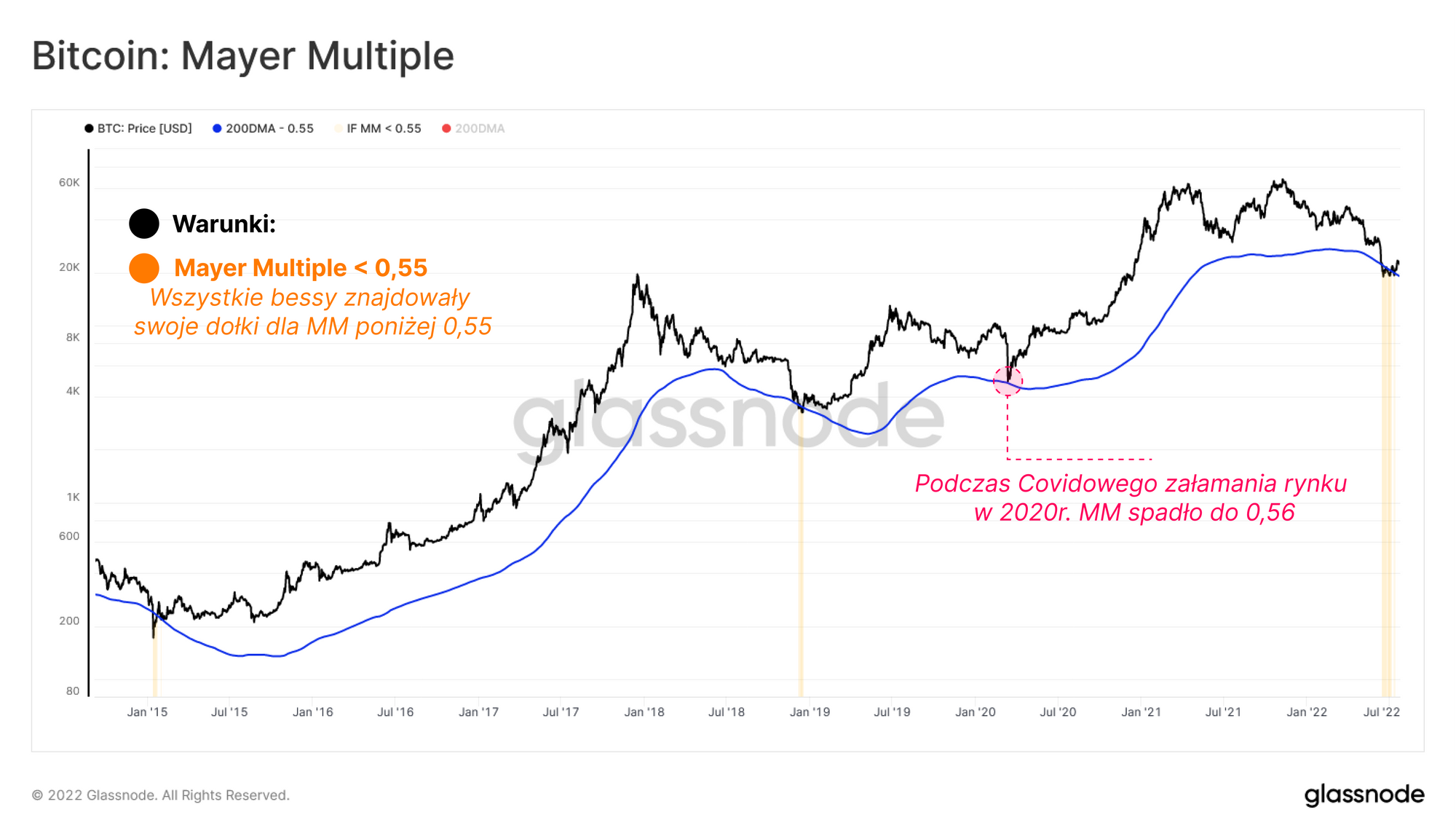

Koncept Mayer Multiple można wykorzystywać do oceny odchyleń cen spot od 200DMA. 200-dniowa średnia krocząca jest szeroko stosowana w tradycyjnej analizie technicznej jako narzędzie do rozróżniania między makro trendami wzrostowymi i spadkowymi.

W najbardziej ekstremalnym momencie tej korekty cenowej, Mayer Multiple osiągnął poziom poniżej 0,55, sygnalizując, że rynek jest notowany z 45% obniżką względem 200 DMA. Takie wydarzenia są niezwykle rzadkie i stanowią jedynie 127 z 4186 zamknięć dziennych notowań, łącznie 3% historii notowań.

Wskaźnik MVRV jest kolejnym potężnym narzędziem do oceny wspomnianych wyżej odchyleń między ceną spot a łącznym kosztem bazowym. Ponieważ notowania BTC przebiły poziom Realized Price w ubiegłym tygodniu, rynek w większości znalazł się znów w zysku, a krótkoterminowe perspektywy notowań uległy polepszeniu, gdyż inwestorzy chętnie uczestniczyli w tej formie rajdu ulgi.

Bitcoin, jako aktywa, stale dojrzewa. W ostatnich latach wzbudził zainteresowanie zarówno na poziomie instytucjonalnym, jak i krajowym. W związku z tym, aby uwzględnić dynamiczne środowiska ekonomiczne, do normalizacji danych stosuje się 4-letni kroczący wskaźnik Z-Score.

- Standardowe odchylenia poniżej -1 w swojej historii pomagały identyfikować miejsca formowania dna. Póki co, sygnalizowały one momenty niedoszacowania kursu da wszystkich dołków poszczególnych bess, między innymi w 2015 roku, 2018 roku i podczas marcowego załamania rynku w 2020 roku.

- Czerwcowe spadki notowań zwróciły najniższą w historii wartość 4-letniego kroczącego wskaźnika Z-Score, co sugeruje osiągnięcie ekstremalnego odchylenia statystycznego, dodając paliwa do obecnego rajdu ulgi.

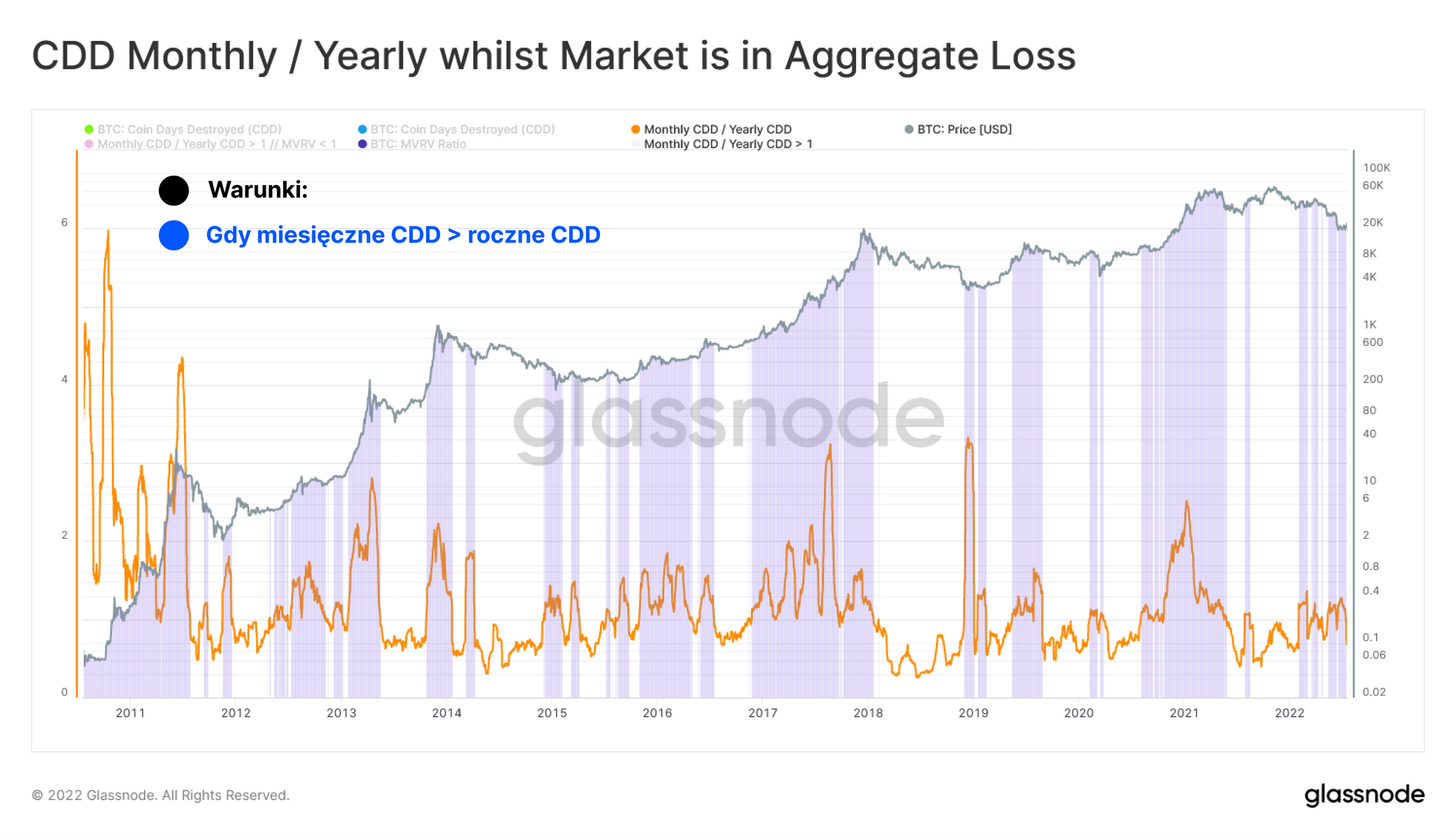

Możemy teraz wprowadzić koncept Zniszczonych Coinodni (Coin Days Destroyed; CDD), którego używamy jako wskaźnika okresów, podczas których stosunkowo stare lub młode coiny dominują w puli sprzedaży. Za każdy dzień, w którym dany coin nie zostanie sprzedany, akumuluje się jeden coinodzień, równy swojemu wolumenowi BTC. Kiedy ten coin zostanie sprzedany, uważa się, że zniszczeniu ulega ten nagromadzony czas, tworząc model CDD. Narzędzie to skutecznie rejestruje ważoną w czasie wartość ekonomiczną coinów, które są ruchu każdego dnia.

Tutaj porównamy, czy średnia miesięczna wartość CDD jest wyższa, czy niższa od średniej rocznej.

- Niebieskie strefy na poniższym wykresie pokazują okresy, w których ostatnie wyprzedaże starszych coinów przekraczają średnią roczną wartość. Jest to typowe zachowanie dla hossy (realizacja zysków), ale także dla kapitulacji podczas bessy (paniczna wyprzedaż, ochrona kapitału).

Na tej podstawie możemy wywnioskować, że długoterminowi inwestorzy ze starszymi coinami przyspieszali sprzedawanie bardziej dojrzałych coinów, gdy notowania spadały w okolice lokalnych dołków.

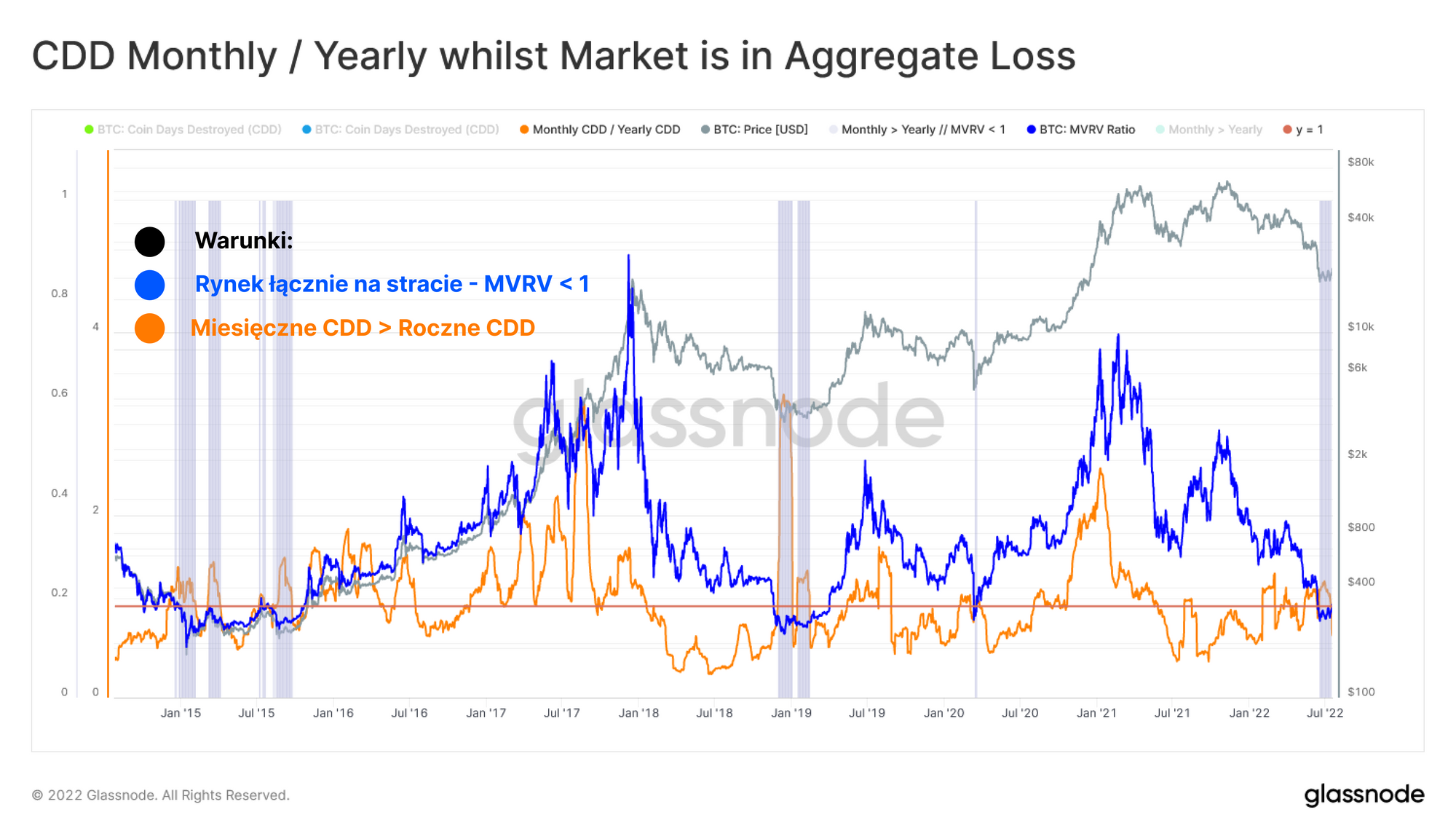

Wskaźnik MVRV Z-Score (niebieski) może być stosowany w połączeniu z oscylatorem Zniszczonych Coinodni (CDD; pomarańczowy). Daje nam to model, w którym obserwuje się zarówno całościową zyskowność (MVRV), jak i demografię wieku coinów dominujących w obecnych sprzedażach (CDD).

- Wartości oscylatora CDD powyżej 1, podczas gdy rynek znajduje się na zagregowanej stracie (MVRV poniżej 1), zazwyczaj pokrywają się z okresami kapitulacji.

- Wartości oscylatora CDD powyżej 1, podczas gdy rynek znajduje się w zagregowanym zysku (MVRV powyżej 1) zwykle pokrywa się ze szczytami notowań.

Model ten sygnalizuje, gdy rynek jest na łącznej stracie, a inwestorzy długoterminowi wyprzedają znaczące ilości coinów. Widzimy, że inwestorzy długoterminowi prawdopodobnie doświadczyli znacznej kapitulacji w okresie między majem a lipcem.

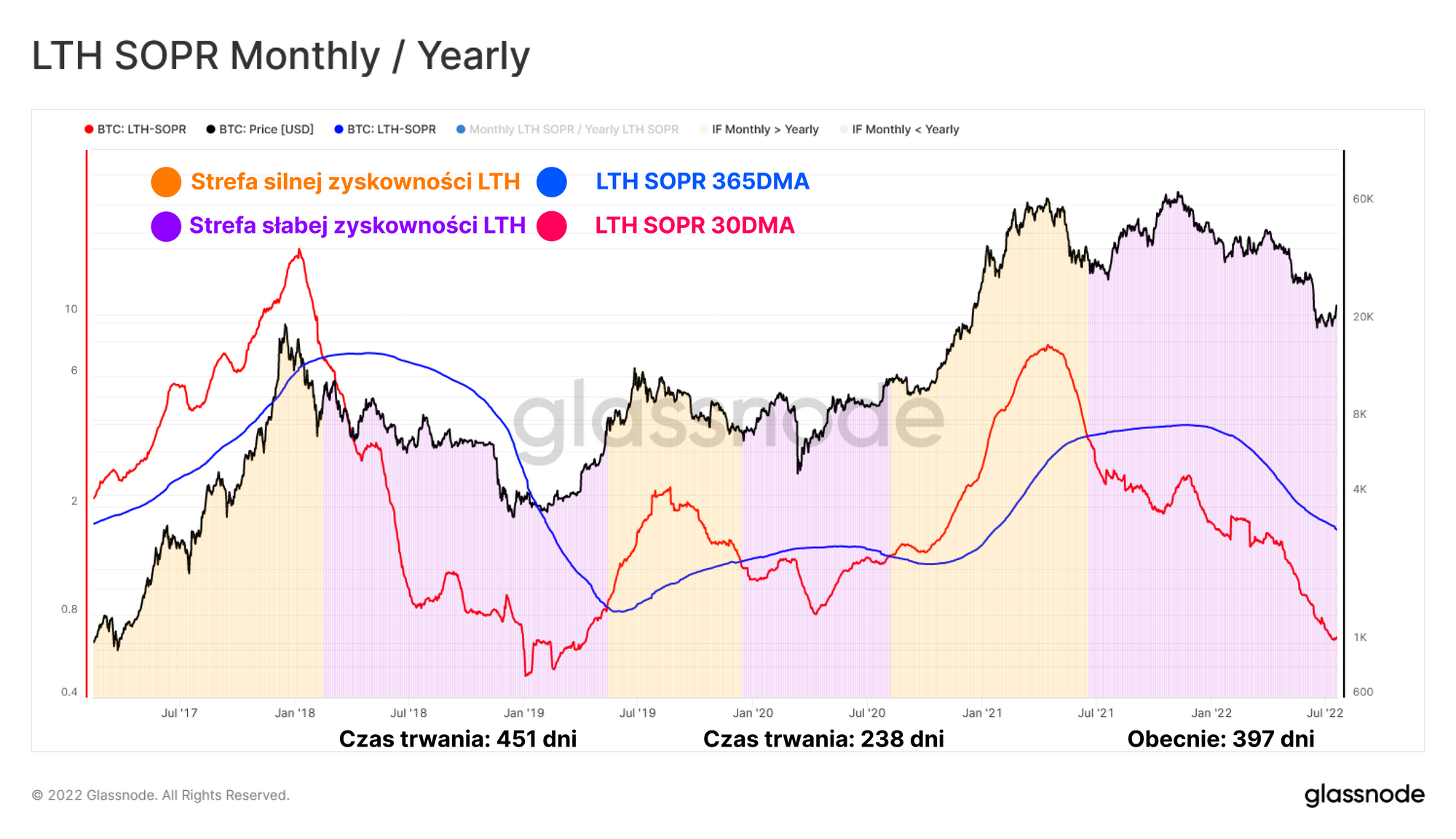

Możemy zatem sfinalizować powyższe obserwacje sprawdzając faktyczne zachowanie inwestorów długoterminowych. LTH są często postrzegani jako synonim grupy HODLerów i reprezentują oni inwestorów o statystycznie silniejszym przekonaniu. Na poniższym wykresie porównujemy zyskowność ich ostatnich sprzedaży z ich średnią roczną.

- Gdy miesięczna zyskowność przekracza zyskowność roczną (kolor pomarańczowy), rynek wchodzi w stan przegrzania, gdyż LTH wyprzedają się coraz bardziej i realizują coraz większe zyski.

- Gdy miesięczna zyskowność jest niższa niż zyskowność roczna (kolor czerwony), zazwyczaj sugeruje to, że ma miejsce wydłużone momentum charakterystyczne dla bessy, a straty są realizowane przez inwestorów długoterminowych.

W obecnych realiach rynkowych, inwestorzy długoterminowi już od prawie 400 kolejnych dni doświadczają spadku zyskowności znacznie poniżej ich rocznych wyników. Spadek ten osiągnął podobny czas trwania i głębokość do dołków z bessy 2018 roku i dodaje wagi argumentom przedstawionym powyżej.

Przy tak poważnych statystycznych odchyleniach od średniej, akcentowanych przez szeroką, bezprecedensową wyprzedaż i likwidacje instytucji natywnych na rynku kryptowalut, fala ulgi była wysoce prawdopodobna. W następnym rozdziale ocenimy warunki wymagane do kontynuacji obecnego momentum wzrostowego oraz warunki, które doprowadziłyby do jego zapaści.

Odporność na regenerację

Notowania doświadczają obecnie pierwszego od kwietnia rajdu ulgi, dlatego też możemy omówić różne modele, które w poprzednich bessach stanowiły opór cenowy. Możemy porównać poziomy oporu z punktu widzenia makrotechnicznego, a następnie szukać zbieżności z zestawem modeli on-chain.

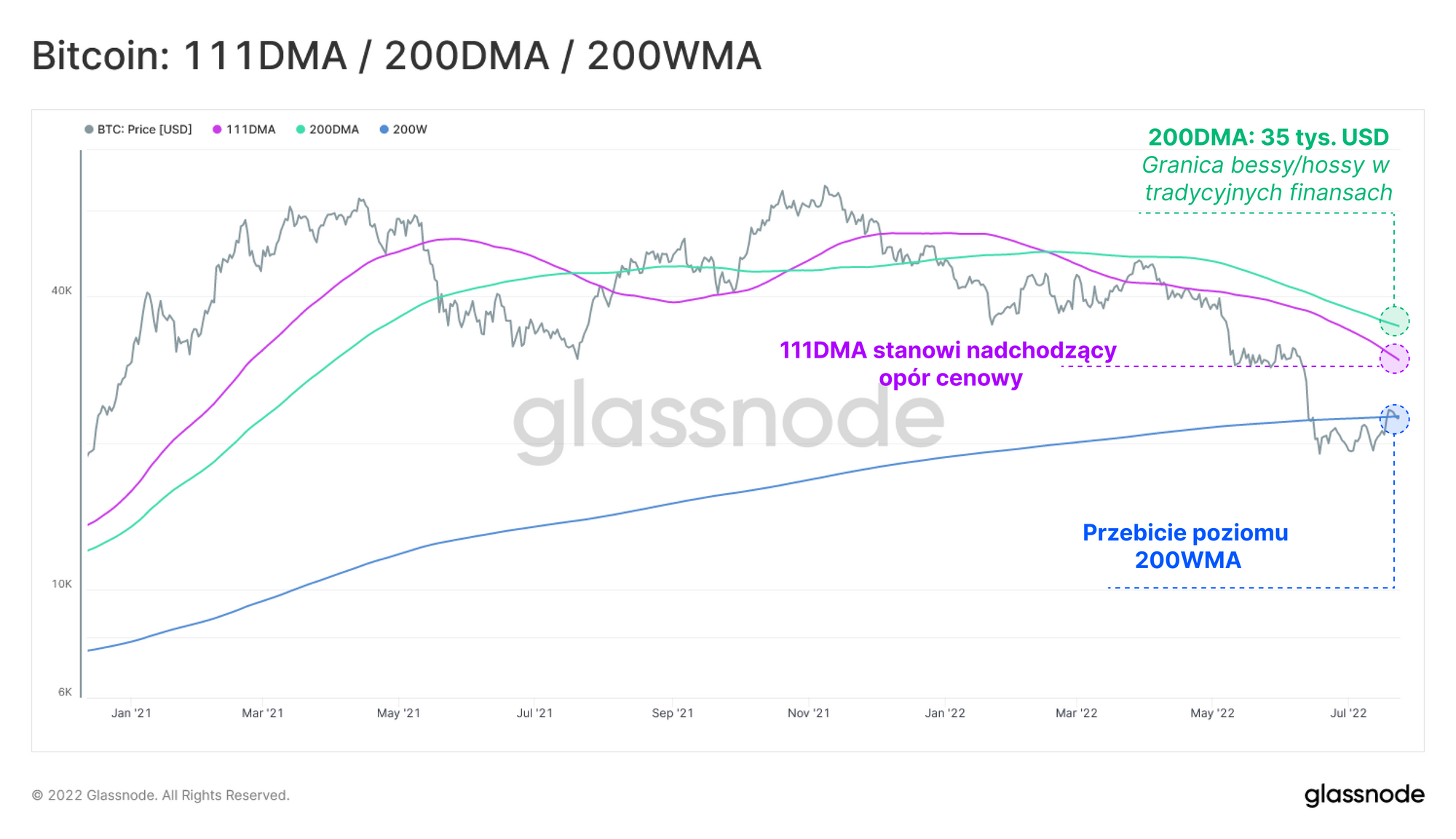

Poniższe proste średnie kroczące wykazały znaczenie dla wykresu notowań Bitcoina w przeszłości:

- 200WMA (200-tygodniowa średnia krocząca) wynosi obecnie 22 000$ i historycznie była wskaźnikiem formowania dna)

- 111DMA (111-dniowa średnia krocząca) jest składnikiem wskaźnika Pi Cycle Top i obecnie utrzymuje się na poziomie 30 000$, nakładając się na psychologicznie istotny poziom cenowy oraz poziom koncentracji podaży omówiony powyżej

- 200DMA (200-dniowa średnia krocząca) znajduje się na poziomie 35 000$ i pozostaje kluczową granicą rozdzielającą momentum bessy i hossy.

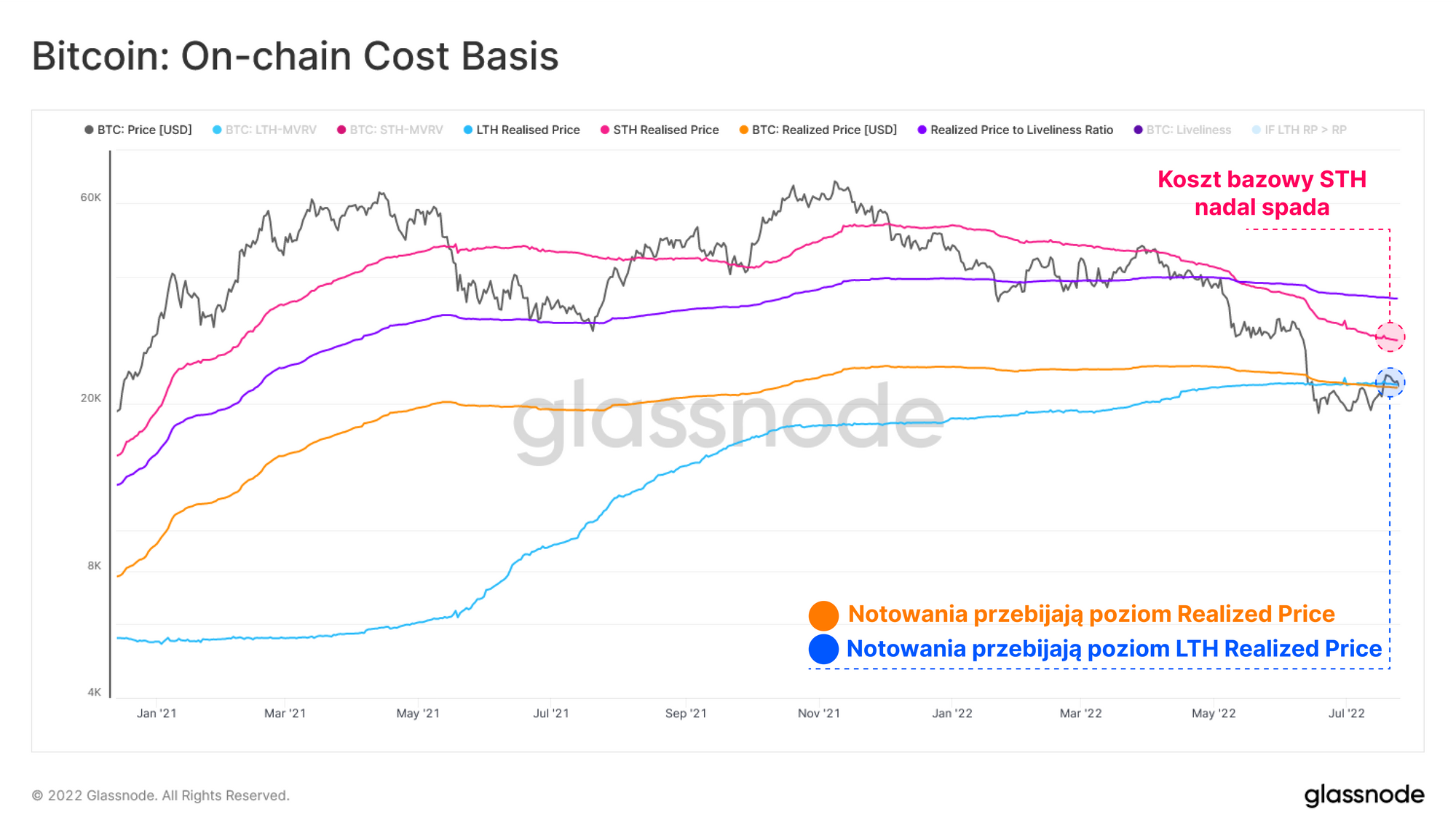

Następnie do oceny względnej siły momentum notowań możemy użyć kosztu bazowego inwestorów krótkoterminowych, inwestorów długoterminowych oraz zsumowanego całego rynku. Możemy także rozważyć stosunek Realized Price do żywotności (Realized Price to Liveliness Ratio; RPLR), który ma na celu określenie domniemanej sprawiedliwej wartości coinów HODLerów.

- Cena odnotowała wybicie zarówno ponad poziom Realized Price oraz LTH Realized Price, które znajdują się w okolicach 22 000$. Kanał między nimi jest terytorium, w którym zbieżność znajduje także obecne położenie 200WMA.

- Koszt bazowy inwestorów krótkoterminowych (STH) notowany jest obecnie na poziomie 28 500$ i znajduje się w silnym trendzie spadkowym. Wynika to z dwóch mechanizmów: STH realizowali straty, obniżając swój koszt bazowy oraz nastąpił transfer coinów do nowych STH kupujących bliżej (lub poniżej) aktualnej ceny spot.

- RPRL notowany jest na poziomie 35 800$, co zapewnia zbieżność z 200DMA. Biorąc pod uwagę szerokie spojrzenie na 200DMA i wartość implikowaną przez HODLerów w RPLR, modele te tworzą strukturalne poziomy, które warto obserwować.

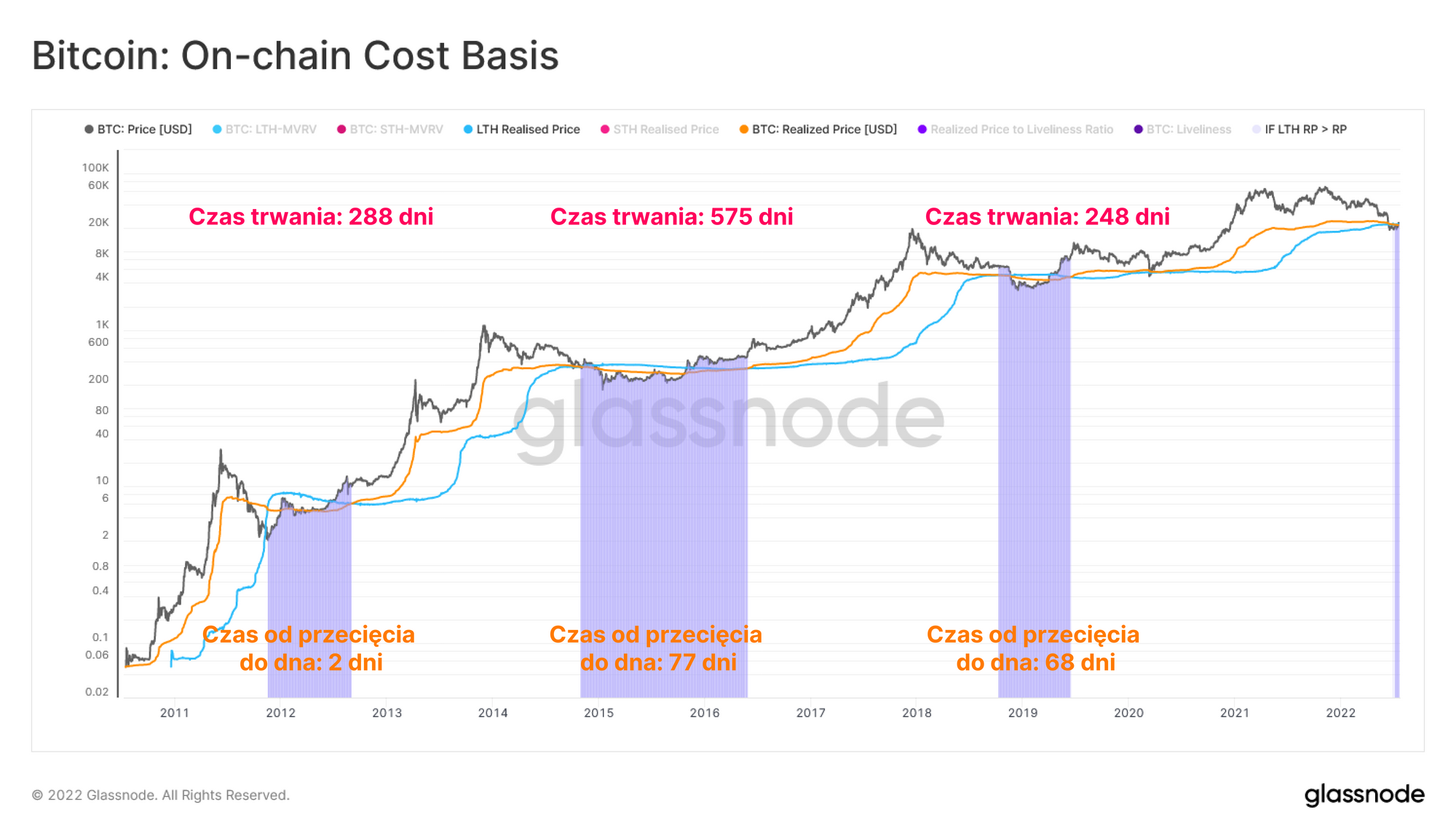

Interesującą interakcją, którą można zaobserwować, jest sytuacja, gdy koszt bazowy inwestorów długoterminowych powraca powyżej kosztu bazowego całego rynku (poziomu Realized Price). Aby Realized Price inwestorów długoterminowych wzrosło, LTH muszą albo kupić coiny powyżej swojego własnego kosztu bazowego, albo coiny o wyższym koszcie bazowym muszą przekroczyć próg 155 dni. Takie sytuacje, nawet podczas bessy, zdarzają się niezwykle rzadko.

Zamiast tego, poziom Realized Price zazwyczaj rośnie w wyniku realizowania zysków. Gdy rynek osiąga dno, umacnia się i napływa popyt wystarczający, aby zaabsorbować realizację zysków, poziom Realized Price całego rynku może wzrosnąć powyżej Realized Price LTH.

Czas trwania poprzednich dywergencji tego zjawiska wahał się od 248 dni do 575 dni. W obecnym cyklu trwa to obecnie 17 dni, czyli stosunkowo krótko.

Zbieżność w momentum

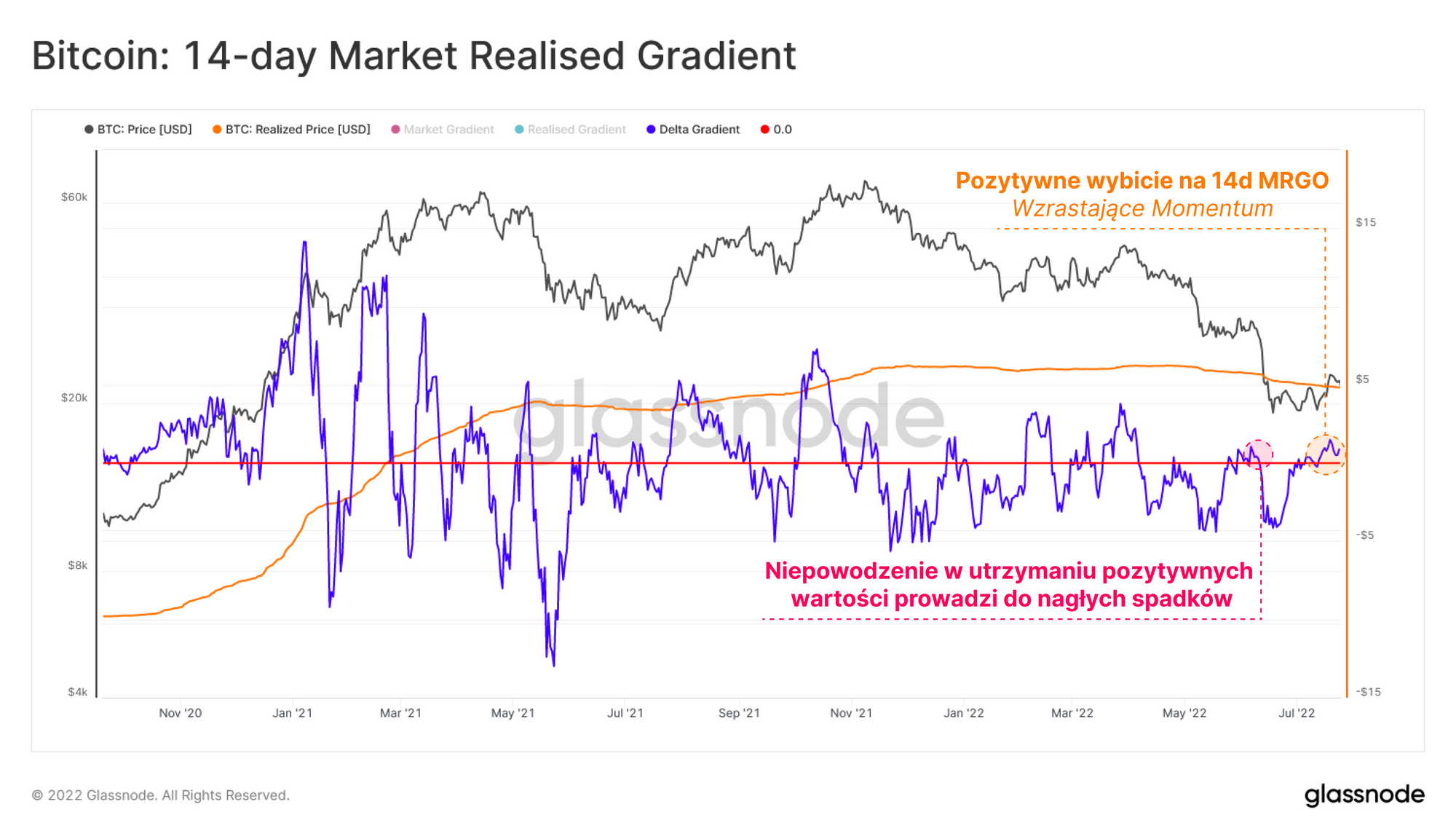

Oscylator Market Realized Gradient (MRGO) jest statystycznie znormalizowanym oscylatorem, zaprojektowanym do pomiaru względnej zmiany momentum między wartością spekulacyjną a prawdziwym organicznym napływem kapitału. Czyni to porównując tempo zmiany między ceną rynkową a poziomem Realized Price.

- Wartości dodatnie wskazują na konstruktywną dynamikę wzrostu w rozpatrywanym okresie.

- Wartości ujemne wskazują na momentum spadkowe w rozpatrywanym okresie.

- Wybicia powyżej lub poniżej 1 wskazują na zmianę momentum odpowiednio w górę lub w dół.

Oceniamy tutaj zbieżność między 14-, 28- i 140-dniowymi wariantami oscylatora, aby zidentyfikować zbieżności między wieloma przedziałami czasowymi.

Zaczynając od 14-dniowego MRGO, można zaobserwować pozytywne wybicie dające coraz wyższe szczyty i wskazujące na rosnące momentum. Oscylator 14-dniowy jest szczególnie czuły ze względu na krótszy okres i większą responsywność, ale zawiera więcej szumu.

- Dalsza kontynuacja wzrostów tego trendu oznaczałaby prawdopodobieństwo krótkoterminowej ulgi.

- Spadek z pozytywnych wartości oscylatora wskazywałoby na pogorszenie krótkoterminowego momentum.

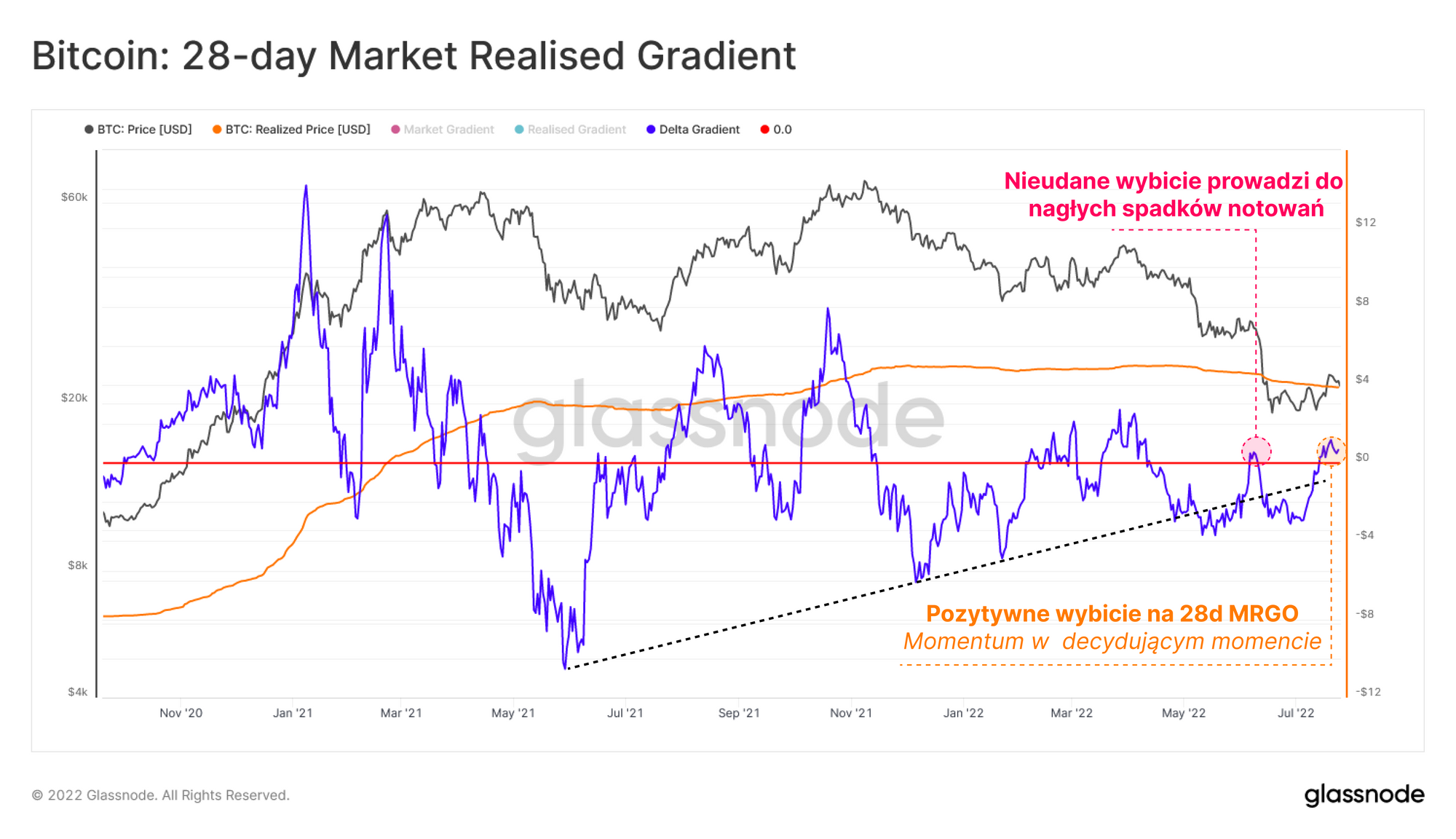

28-dniowe MRGO podobnie generuje wyższy szczyt, co sugeruje, że spadkowe momentum słabnie w dłuższej perspektywie czasowej. Obecnie sygnalizuje, że mamy do czynienia z umiarkowanym wzrostem. Jednak, jak widać bezpośrednio przed czerwcowymi spadkami, poprzednia próba utrzymania zwyżkowego momentum nie zdołała osiągnąć prędkości ucieczki i poprzedziła jedynie gwałtowną zapaść notowań.

Tak więc dynamika rynku w stosunku do mierzalnego napływu kapitału krótkoterminowo znajduje się na rozdrożu.

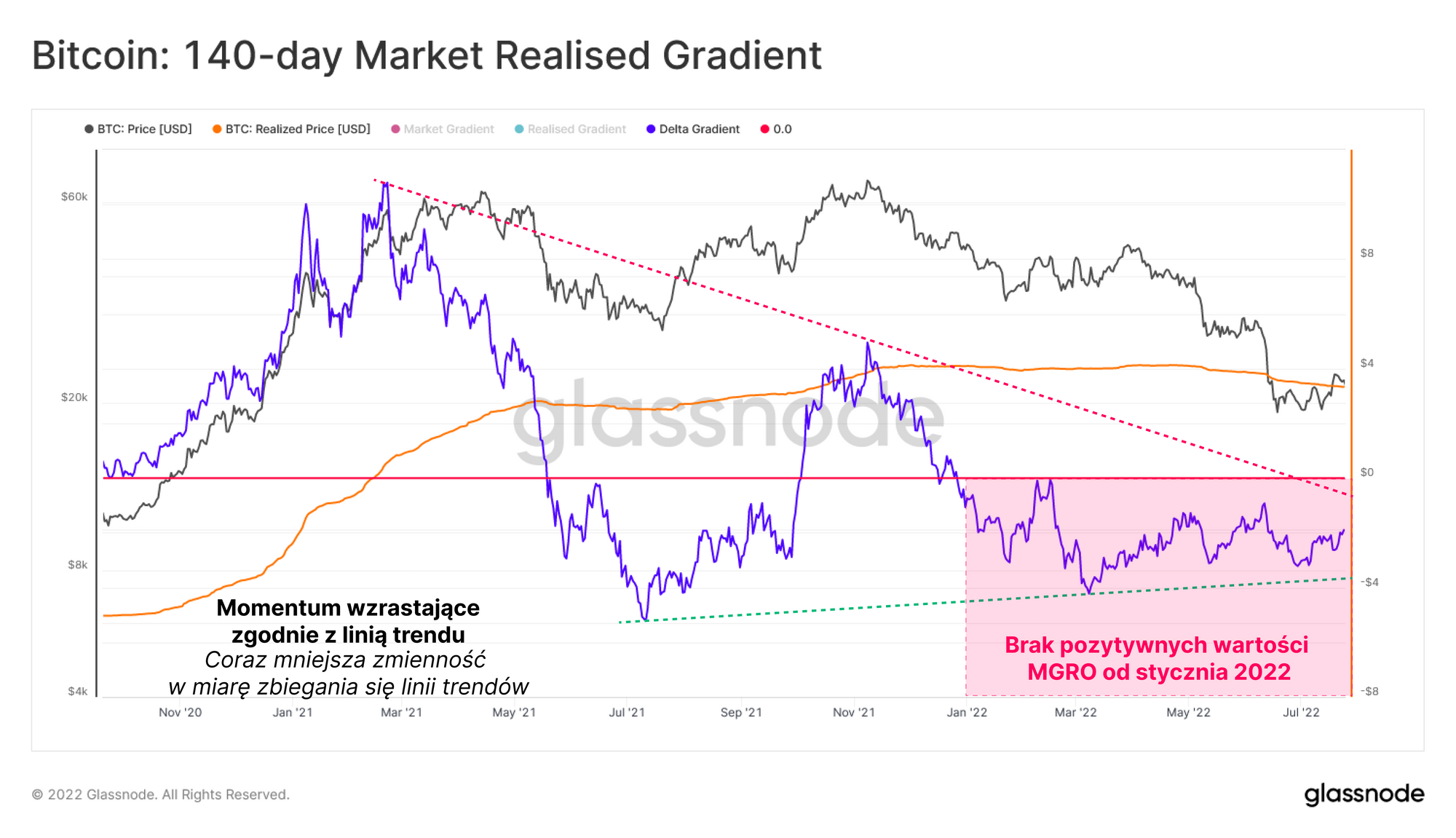

140-dniowy MRGO jest oscylatorem momentum opartym o znacznie dłuższe ramy czasowe. W przeciwieństwie do poprzednio omawianych wariantów, 140-dniowy jest mniej wrażliwy na krótkoterminową zmienność cenową, a zatem reprezentuje zachowanie długoterminowego momentum i makrotrendów.

- 140-dniowe MRGO notowało coraz niższe szczyty od marca 2021 roku i nie odnotowało żadnej dodatniej wartości w 2022 roku. Wskazuje to, że makro trend spadkowy najprawdopodobniej ma miejsce od 15 ostatnich miesięcy.

- Przeciągający się obecnie okres ujemnych wartości wskazuje na utrzymujące się niekorzystne wyniki notowań w 2022 roku i na chwilę obecną działa na korzyść niedźwiedzi (sprzedających).

- Zasadniczy trend powoli wspina się coraz wyżej, wskazując na potencjalną długoterminową regenerację, ale wskazuje także, że może zająć to jeszcze sporo czasu.

Patrząc przez pryzmat 140-dniowego MRGO, spadki w maju 2021 roku pozostają najważniejszą zmianą momentum w tym cyklu. Jednak, jak omówiono w artykule „Bessa historycznych proporcji”, niedawne spadki w maju (LUNA) i czerwcu 2022 roku można uznać za jedne z największych w historii Bitcoina. Wskazuje to w skali makro, że momentum spadkowe z czasem słabnie, potencjalnie sygnalizując wyczerpanie puli sprzedających i roztaczając wizję nadchodzącej stabilizacji.

Podsumowanie i wnioski

Przy tak małej ilości rajdów ulgi, zyskowność inwestorów wszystkich podgrup była niezwykle słaba w obecnym roku. Inwestorzy długoterminowi nie są tutaj wyjątkiem, a ich sposób sprzedawania coinów sugeruje istotny wypływ środków między majem a czerwcem 2022 roku.

Jednak długoterminowe dynamiki podaży nadal ulegają poprawie - ma miejsce redystrybucja, coiny są stopniowo przenoszone do HODLerów. Znaczące koncentracje podaży zaobserwować można na poziomach 20 tys. USD, 30 tys. USD oraz 40 tys. USD, co zbiega się z modelami zarówno technicznymi, jak i on-chain, sprawiając, że są to ważne strefy zwiększonego zainteresowania inwestorów.

Momentum w krótkim terminie sugeruje kontynuację wzrostów, pod warunkiem że poziom Realized Price i LTH Realized Price utrzymają obecne notowania jako wsparcie cenowe. W dłuższej perspektywie czasowej momentum sugeruje, że najgorsze kapitulacje możemy mieć już za sobą, ale wymagany może być dłuższy okres regeneracji.

Aktualizacje dotyczące produktów

Wszystkie aktualizacje produktów, ulepszenia i ręczne aktualizacje wskaźników i danych są zapisywane w naszym changelogu zmian w celach informacyjnych

- Wypuszczono nowe wksaźniki: Provably Lost oraz Probably Lost

- Poprawa wydajności Workbench: Znacznie poprawiona prędkość funkcji

min/max, funkcjismai funkcjihline - Wypuszczono nowe wskaźniki sieci Lightning: Lightning Network Base Fee (Median), Lightning Network Fee Rate (Median), Lightning Network Gini Coefficient (Capacity Distribution), Lightning Network Gini Coefficient (Channel Distribution), Lightning Network Node Connectivity

Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts

Zastrzeżenie: Powyższy raport nie zawiera żadnych porad inwestycyjnych. Wszelkie dane podawane są wyłącznie w celach informacyjnych. Żadna decyzja inwestycyjna nie powinna opierać się informacjach podanych tutaj, a wyłączną odpowiedzialność za własne decyzje inwestycyjne ponosisz ty.