Elmas Elleri Değerlendirmek

Piyasa, Mart'taki 73 bin $'lık zirveden bu yana yatay seyrediyor. Talep ivmesi Mayıs'tan beri negatife döndü. Kısa vadeli yatırımcıların maliyet esasını analiz ediyoruz. Uzun vadeli yatırımcılar, toplam hacmin %4-%8'ini harcasa da toplam kârın %30-%40'ını sağlıyor.

Yönetici Özeti

- Piyasa, Mart ayında tüm zamanların en yüksek seviyesi olan 73 bin $'dan bu yana etkin bir şekilde yatay seyretti. Tahminlerimize göre, talep ivmesi Mayıs başından bu yana negatife döndü.

- Piyasaya sermaye akışlarını incelemek amacıyla, kısa vadeli yatırımcıların maliyet esasını analiz ediyoruz.

- Arz tarafını analiz etmek için uzun vadeli yatırımcılara bakıyoruz ve bu grup tarafından elde tutulan gerçekleşmemiş kârın istatistiksel olarak tarihsel zirvelerden uzak olduğunu tespit ediyoruz.

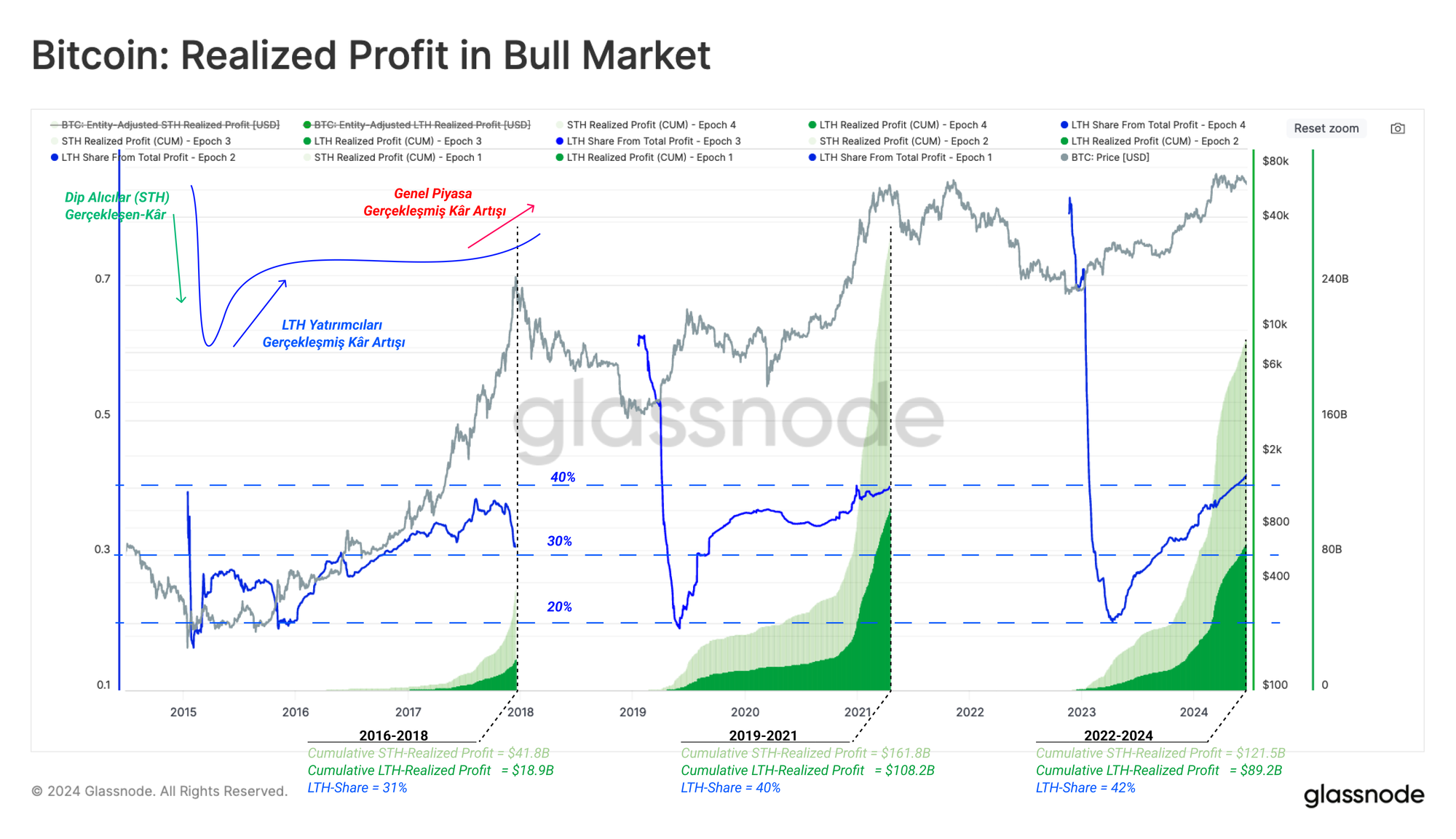

- Uzun vadeli yatırımcıların harcama davranışlarına bakıldığında, bu oyuncular tarafından harcanan hacmin toplam hacmin yalnızca %4-%8'ini oluşturmasına rağmen, bu harcamalardan elde edilen kârın boğa piyasaları boyunca elde edilen toplam kârın ortalama %30-%40'ını oluşturduğu görülmektedir. Bu bulgu, eski coinlerdeki servet yoğunlaşmasının boğa piyasası boyunca elmas ellere kademeli olarak geri ödeme yaptığını vurgulamaktadır.

Talebi Takip Etmek

WoC 18'de, piyasaya giren veya çıkan sermaye akışlarının yönünü ve yoğunluğunu belirlemek için bir metodoloji araştırdık. Kısa vadeli yatırımcı grubunun çeşitli zaman dilimlerinin ortalama maliyet bazını kullanan bir çerçeveyi ele aldık:

- Bu grupların maliyet esasları yükseliş trendinde olduğunda, yeni alıcıların daha yüksek fiyatlarla coin satın almasıyla piyasaya sermaye akışı olduğunu gösterir (ve düşüş trendlerinde bunun tersi geçerlidir).

- Spot fiyatları maliyet esasının üzerine veya altına saparken, her grubun elinde tuttuğu gerçekleşmemiş kârın derecesini MVRV Oranı aracılığıyla tahmin edebiliriz.

- MVRV değerlerini, yatırımcıların kâr realizasyonu yapma teşvikinin bir göstergesi (yüksek değerler) veya satıcı yorgunluğunun bir göstergesi (düşük değerler) olarak değerlendirebiliriz.

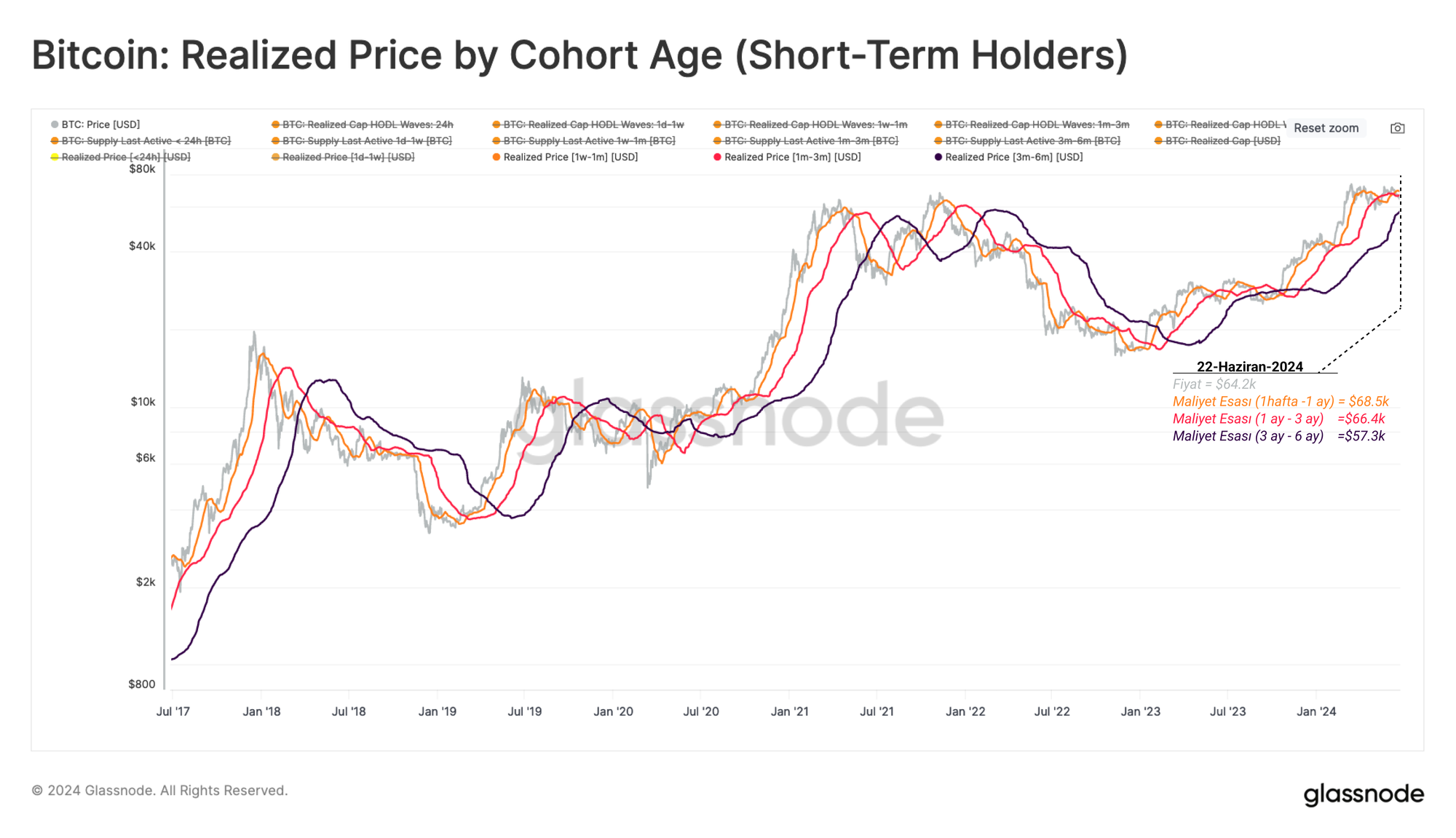

İki grubun maliyet esasına göre spot fiyatını karşılaştırarak başlayacağız:

- 🟠 1 haftalık ila 1 aylık coinlerin bulunduğu tutucular.

- 🔴 1 ila 3 aylık coinlerin bulunduğu tutucular.

Buradan, boğa ve ayı dönemlerinin ilk aşamalarında sermaye akışlarında makro gelgitlerin ne zaman değiştiğini tespit edebiliriz. Aşağıdaki grafik, bu iki fiyat modelinin 2023-24 boğa döneminde piyasaya nasıl destek sağladığını göstermektedir.

Haziran ortasından itibaren, spot fiyat hem 1 hafta-1 ay arası tutucuların 🟠 (68,5 bin $) hem de 1 ay-3 ay arası tutucuların 🔴 (66,4 bin $) maliyet esasının altına düştü. Bu yapı devam ederse, tarihsel olarak yatırımcı güveninin bozulmasına neden olmuş ve bu düzeltmenin daha derin olma ve toparlanmasının daha uzun sürme riskini taşımıştır.

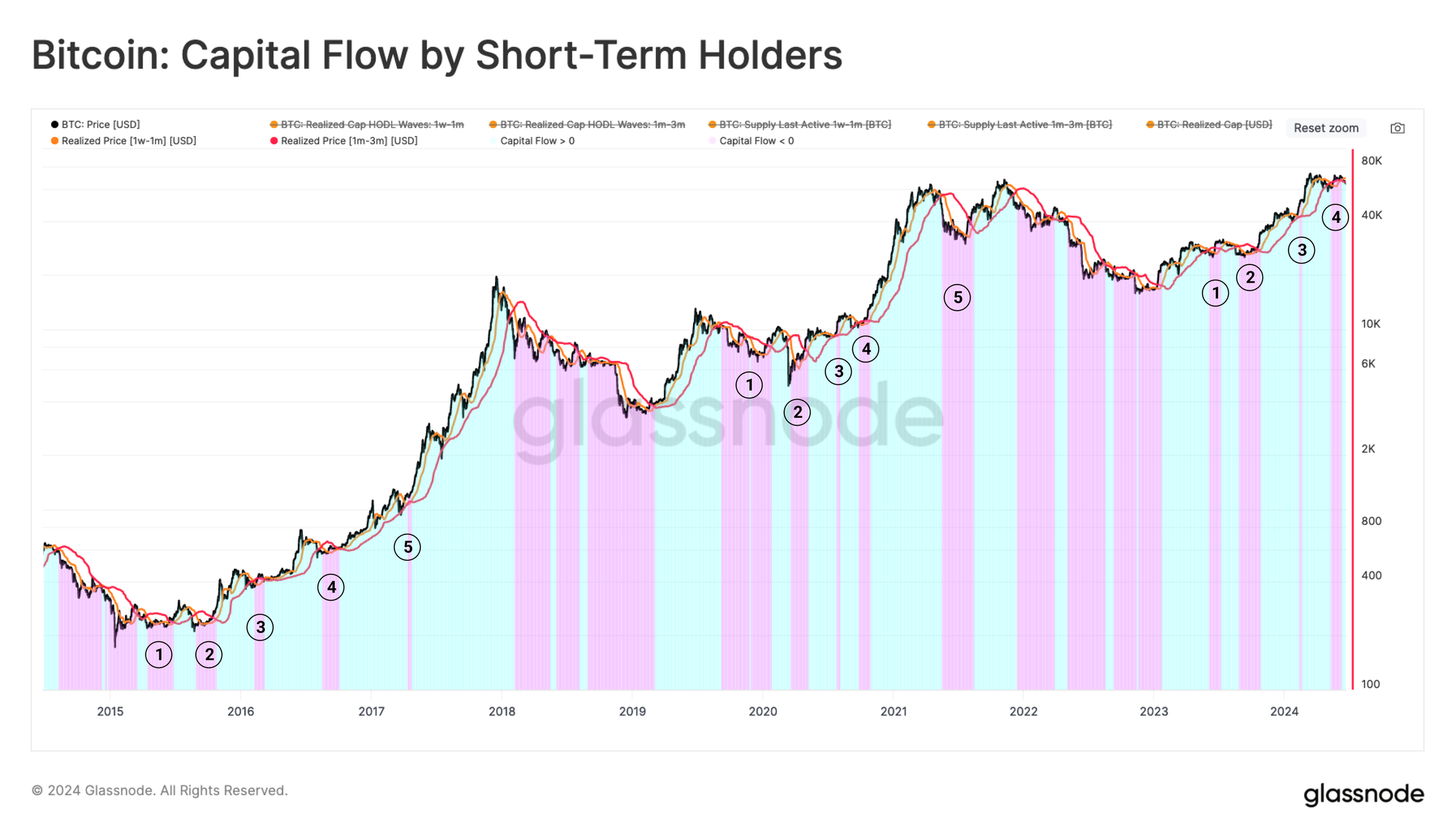

Piyasa momentumu, bu grupların maliyet esaslarını birbirleriyle karşılaştırarak da karakterize edilebilir. Aşağıdaki grafik şunları vurgulamaktadır:

- Sermaye Girişleri 🟦 1 hafta-1 ay arası tutucuların maliyet esasının, 1 ay-3 ay arası tutucuların maliyet esasının üzerinde işlem gördüğünde gerçekleşir. Bu, talepte olumlu bir momentum olduğunu ve piyasaya yeni sermaye çekildiğini vurgular.

- Sermaye Çıkışları 🟪 1 hafta-1 ay arası tutucuların maliyet esasının, 1 ay-3 ay arası tutucuların maliyet esasının altına düştüğünde gerçekleşir. Bu yapı, talep tarafında azalan bir momentum ve varlıktan net sermaye çıkışı sinyali verir.

Önceki boğa piyasalarında, negatif sermaye akışı yapısı beş defaya kadar gerçekleşmiştir. Ayrıca bu yapının Mayıs ayından itibaren devrede olduğunu ve Haziran ayının başlarına kadar sürdüğünü görebiliriz.

Arz Tarafıni Araştırma

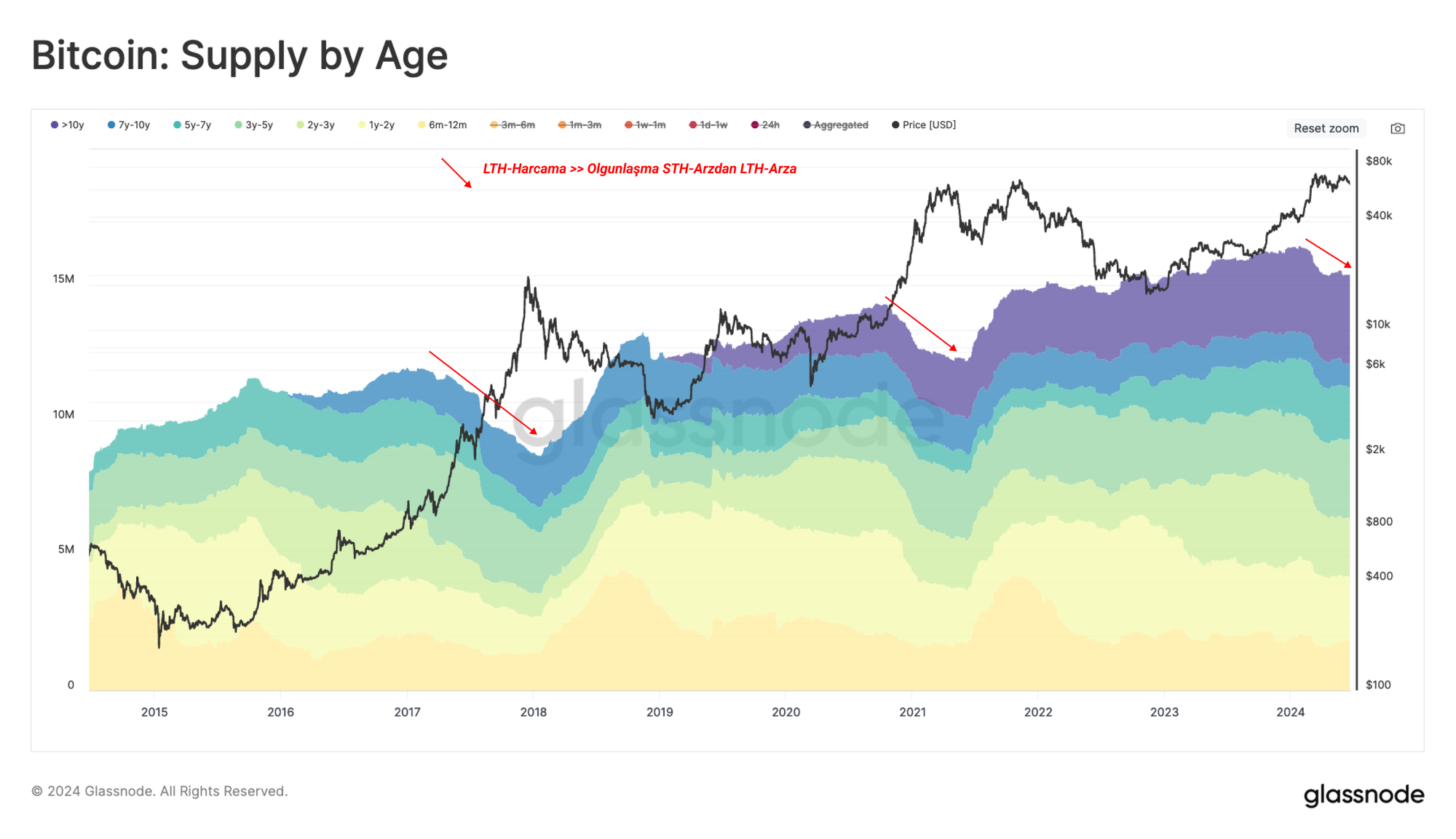

Mevcut piyasanın tam bir makro görünümünü elde etmek için, Uzun Vadeli Yatırımcıların (LTH) davranışlarını tanımlayan metrikleri kullanabiliriz. LTH grubu, boğa piyasaları sırasında arz tarafının ana aktörüdür, çünkü bu dönemde coinleri dağıtırlar ve kâr realizasyonu yaparlar. Piyasa döngüsü zirveleri, kısmen, LTH'ların satış yoğunluğunu artırıp talebi aşırı derecede zorlayana kadar yükseldiğinde belirlenir.

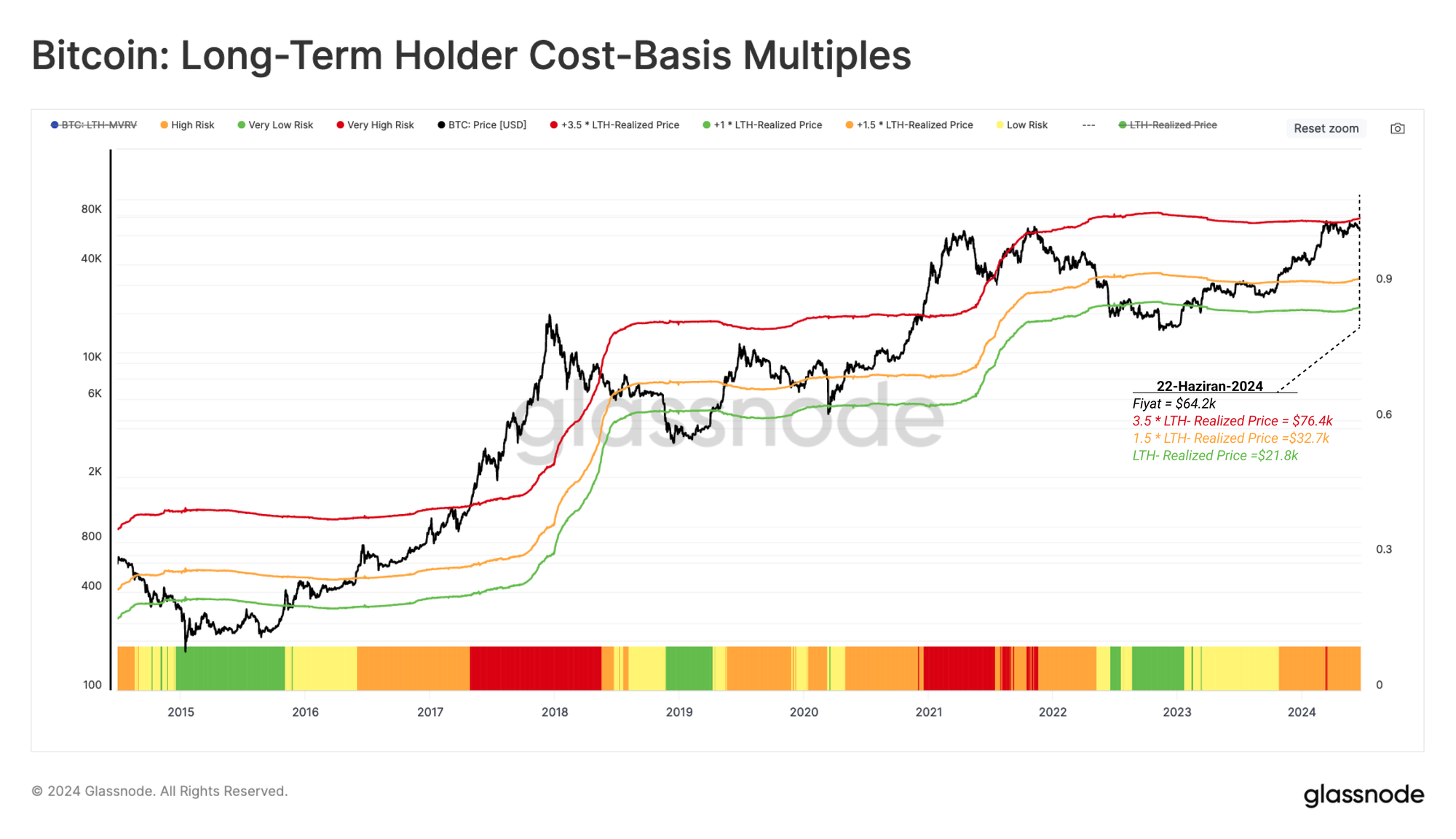

Aşağıdaki grafik, spot fiyatını, Uzun Vadeli Yatırımcıların (LTH) ortalama maliyet esasına (LTH Gerçekleşmiş Fiyatı) uygulanan önemli katlarla karşılaştırmaktadır.

- 1.0 * LTH Gerçekleşmiş Fiyatı 🟢, tarihsel olarak ayı döngüsünün dip oluşum aşaması ve piyasa toparlanması ile hizalanır.

- 1.5 * LTH Gerçekleşmiş Fiyatı 🟠, boğa piyasasının uzun vadeli denge aşamasından toparlanma evresini tanımlar. Fiyat, genellikle daha yavaş bir büyüme oranı yaşar ve ortalama olarak, LTH'lar gerçekleşmemiş kârlarının yaklaşık %50 olduğunu gösterir.

- 3.5 * LTH Gerçekleşmiş Fiyatı 🔴, denge aşaması ile boğa piyasasının coşku aşamaları arasında belirleyici bir sınır sağlar. Bu noktada fiyat genellikle hızla değer kazanır ve LTH'lar, %250 veya daha fazla gerçekleşmemiş kârda oldukları için satış baskılarını artırma eğilimindedir.

Bu çerçeveyi son döngülere uyguladığımızda, devam eden boğa piyasasının makro perspektiften 2017 döngüsüne çok benzediğini görebiliriz. Özellikle, önceki ATH'ye yakın son konsolidasyon aşaması, LTH-Gerçekleşmiş Fiyatına uygulanan 3.5 kat ile tanımlanan denge ile coşku sınırıyla örtüşmektedir 🔴.

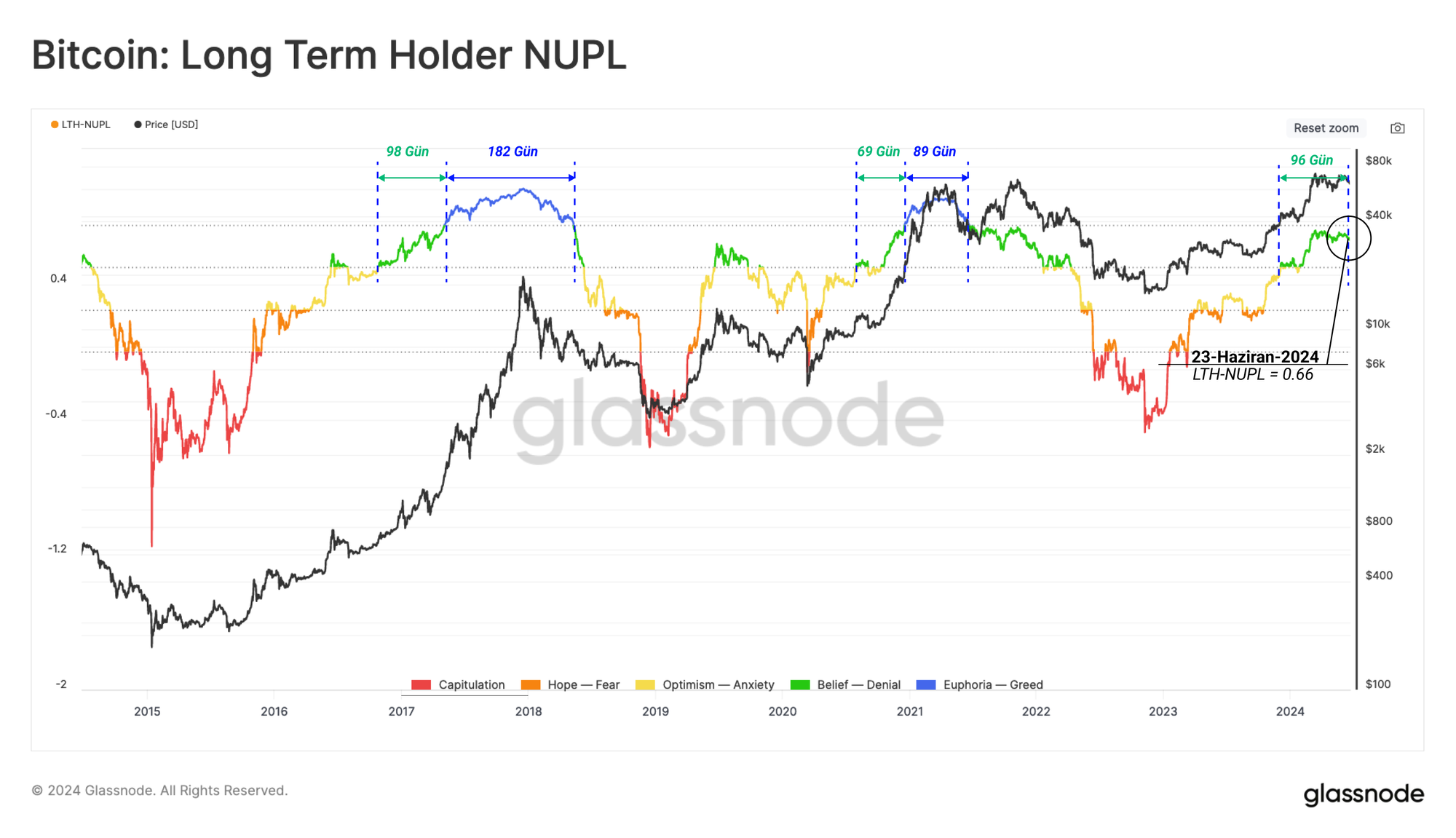

LTH'ların elinde tuttuğu gerçekleşmemiş kârın büyüklüğü, bu grubun coinleri harcama ve kâr realizasyonu yapma teşvikinin bir ölçüsü olarak kabul edilebilir. Bu psikolojik teşviki, LTH-NUPL metriğini kullanarak görselleştirebiliriz.

Yazım anında, LTH-NUPL 0.66 seviyesindedir ve bu seviye, coşku öncesi aşama ile ilişkilendirilen seviyeler arasında yer almaktadır 🟢. Bu durum, 2016-17 döngüsü ile çok benzer bir süre olan 96 gündür devam etmektedir.

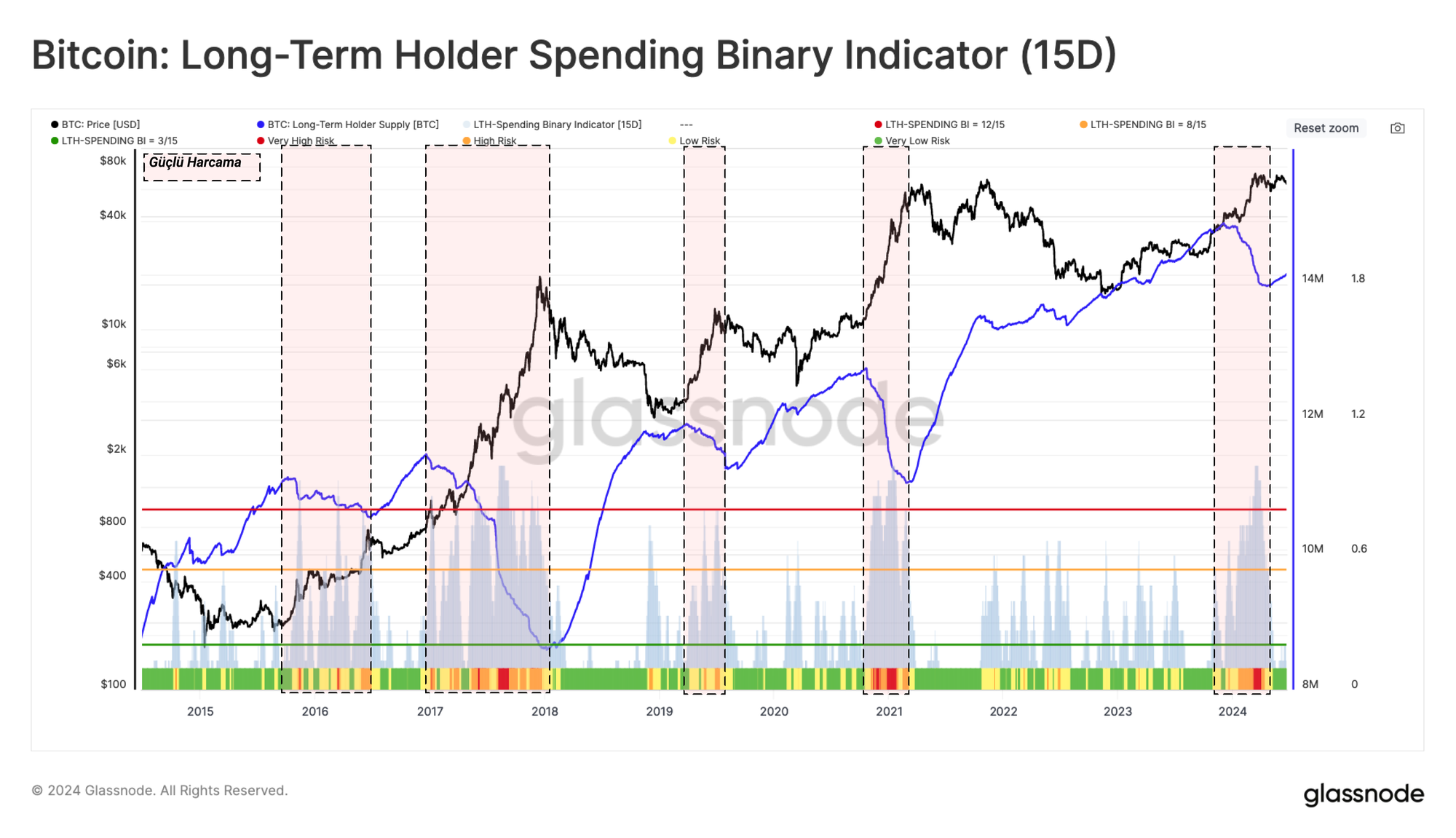

Uzun Vadeli Yatırımcı Harcamaları Binary İndikatörünü kullanarak, bu grubun güçlü harcamalarının devam ettiği dönemleri tespit edebiliriz. Bu olaylar sırasında, LTH'ler tarafından tutulan toplam bakiye tutarlı ve önemli ölçüde azalır.

Bundan yola çıkarak, aşağıdaki LTH harcama rejimlerini belirleyebiliriz:

- Zayıf Harcama 🟩, LTH arzının son 15 günün en az 3'ünde azaldığı dönemler.

- Orta Düzeyde Harcama 🟧, LTH arzının son 15 günün en az 8'inde azaldığı dönemler.

- Güçlü Harcama 🟥, LTH arzının son 15 günün 12'sinden fazlasında azaldığı dönemler.

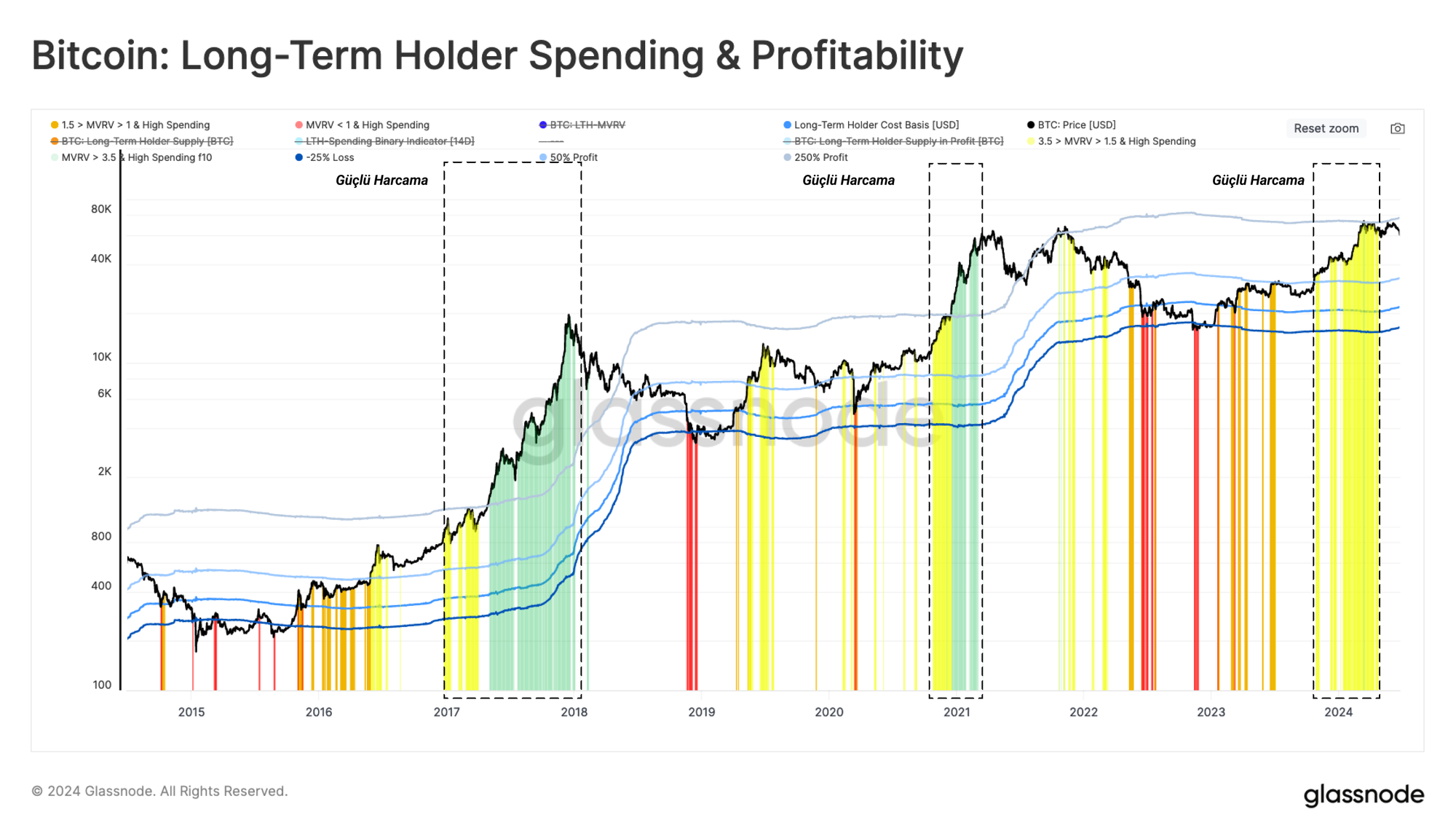

Aşağıdaki grafik, LTH duyarlılığını ve davranışını değerlendirmek için önceki iki modeli birleştirecek şekilde tasarlanmıştır. Bu, bu grubun kâr realizasyonu yapma teşvikini ve gerçek harcama davranışlarını bir araya getirir.

LTH'nin elden çıkarma ve davranış kalıplarındaki değişiklikleri tanımlayan dört rejimi dikkate alıyoruz:

- Kapütülasyon 🟥: Spot fiyat, LTH maliyet esasının altındadır ve dolayısıyla herhangi bir güçlü harcama muhtemelen korku ve teslimiyet ile ilişkilidir.

- Geçiş 🟧: Fiyat, LTH maliyet esasının biraz üzerinde işlem görür ve ara sıra hafif harcamalar olur. Bu durum, tipik günlük faaliyetlerle ilişkilendirilir.

- Denge 🟨: Uzun bir ayı piyasasından sonra toparlanma döneminde, piyasa yeni bir denge arar. Bu, yeni talebin hafif akışı, daha az likidite ve önceki döngüden su altında kalan yatırımcıların kademeli elden çıkarmaları arasında olur. Bu aşamadaki güçlü LTH harcamaları genellikle ani ralliler veya düzeltmeler ile ilişkilidir.

- Coşku 🟩: LTH-MVRV 3.5'in üzerinde işlem görür ve tarihsel olarak piyasanın önceki döngü ATH'sine ulaşması ile örtüşür. LTH grubu, ortalama olarak %250'nin üzerinde gerçekleşmemiş kâr tutar. Piyasa coşkulu bir yükselişe girer ve bu durum, bu yatırımcıları çok yüksek ve hızlanan oranlarda harcamaya motive eder.

Bu şablonu kullanarak, 2023 yılının 4. çeyreği boyunca ve 2024 yılının 1. çeyreğine kadar LTH'lar tarafından artan bir harcama rejimi görebiliriz. Bu durum, bu dönem boyunca piyasayı denge rejimine sokar.

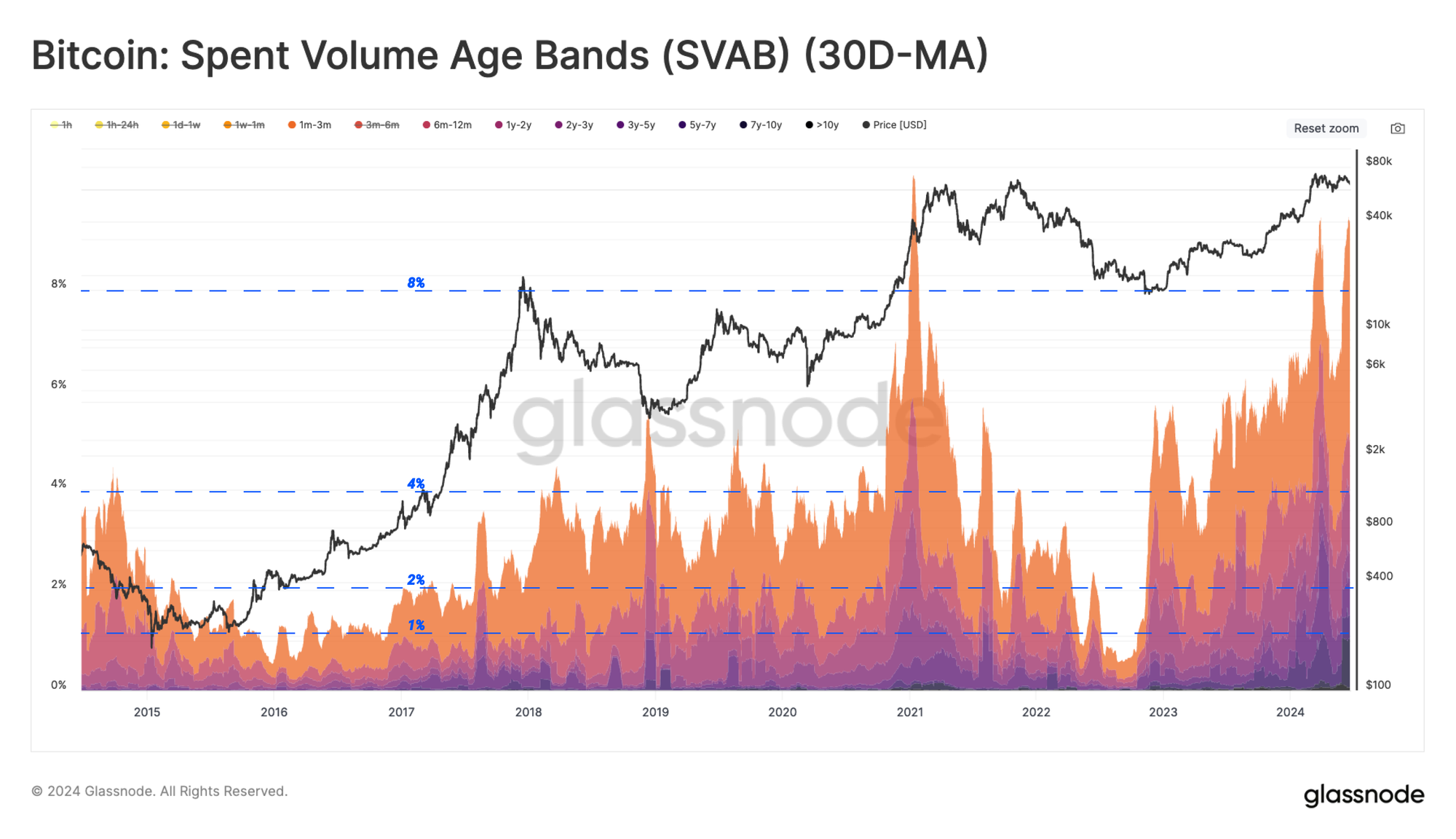

Güçlü Ellerin Harcamalarını Analiz Etmek

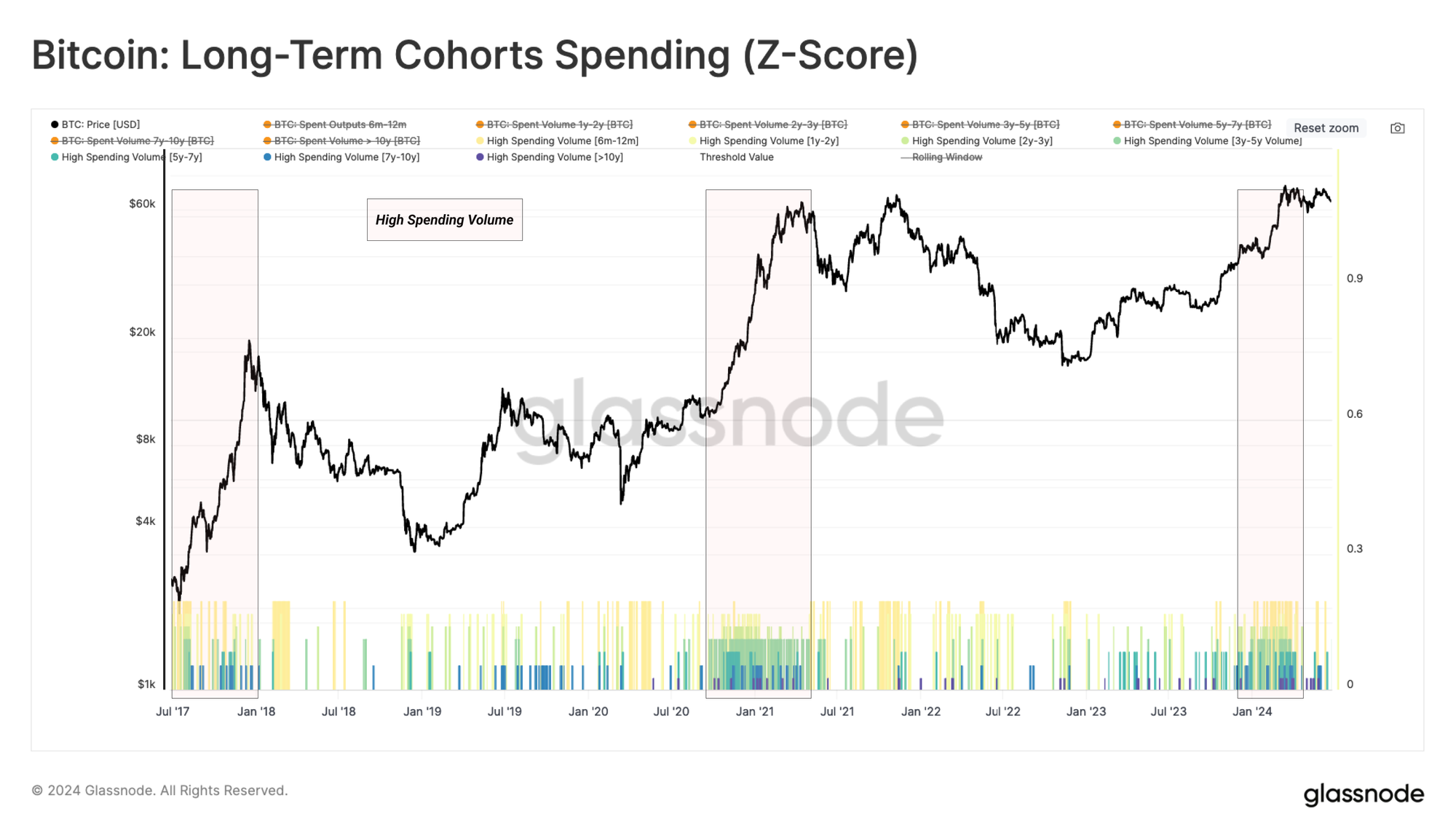

Önceki metrik, toplam Uzun Vadeli Yatırımcı arzının azaldığı dönemleri dikkate alır. Benzer şekilde, Kısa Vadeli Yatırımcı grubu için de hangi alt zaman gruplarının satış baskısından sorumlu olduğunu inceleyebiliriz.

Her bir LTH alt grubunun harcamaya katkısını değerlendirmek için, harcama hacimlerinin yıllık ortalamanın en az bir standart sapma üzerinde olduğu günleri vurguladık.

Her grup için zaman zaman harcama faaliyetlerinde patlamalar olsa da, boğa piyasasının coşku aşamasında yüksek harcama günlerinin sıklığı dramatik bir şekilde artar. Bu, uzun vadeli yatırımcıların hızlı fiyat artışları dönemlerinde kâr realizasyonu yapma konusundaki nispeten tutarlı davranış modelini vurgular.

Günlük zincir üstü hacmin yalnızca %4-%8'inin LTH'lara ait olduğu göz önüne alındığında, bu yatırımcıların arz tarafındaki göreceli ağırlığını açıklamak için başka bir temel zincir üstü metriği kullanabiliriz.

Harcanan hacimdeki küçük paylarına rağmen, LTH coinleri genellikle ilk satın alındıkları fiyatlardan önemli ölçüde daha yüksek (veya daha düşük) fiyatlarda hareket eder. Bu nedenle, harcanan coinler aracılığıyla gerçekleştirilen kâr veya zararın büyüklüğü, onların davranış kalıplarını anlamak için değerli bir bakış açısı sağlar.

Aşağıdaki grafik, boğa piyasaları sırasında uzun vadeli yatırımcılar tarafından kilitlenen kümülatif gerçekleşmiş kâr hacmini göstermektedir. Gördüğümüz kadarıyla, LTH'lar zamanla toplam kilitlenen kârın genellikle %20 ile %40'ını oluşturmaktadır.

Günlük toplam hacmin sadece %4 ile %8'ini oluşturmalarına rağmen, LTH grubu yatırımcılar tarafından alınan kârın %40'ına kadarını oluşturur.

Sonuçlar

Mart başından beri yatay fiyat hareketlerinin hakim olmasıyla, piyasanın mevcut arz ve talep derecesini değerlendirmek için hem uzun vadeli hem de kısa vadeli yatırımcıların maliyet esaslarını kullandık.

Kısa Vadeli yatırımcıların alt gruplarının maliyet esaslarındaki değişimi kullanarak, ağa sermaye akışının momentumunu tahmin eden bir araç seti oluşturduk. Sonuçlar, Mart ayındaki ATH'nin ardından bir sermaye çıkışı (negatif momentum) dönemi yaşandığını doğruladı.

Ardından, Uzun Vadeli Yatırımcı harcamalarını farklı zaman alt gruplarına ayırdık. Sonuç olarak, boğa piyasasının coşku evresinde yüksek harcama yapılan günlerin sıklığının önemli ölçüde arttığı görüldü. İlginç bir şekilde, Uzun Vadeli Yatırımcıların hacmi günlük toplamın yalnızca marjinal %4 ila %8'ini oluşturmaktadır, ancak bu grup yatırımcılar tarafından elde edilen kârın %40 gibi önemli bir kısmını temsil etmektedir.

Yasal Uyarı: Bu rapor herhangi bir yatırım tavsiyesi içermez. Tüm veriler yalnızca bilgi amaçlı sağlanmaktadır. Burada verilen bilgilere dayanılarak hiçbir yatırım kararı alınmamalıdır. Kendi yatırım kararlarınızdan yalnızca siz sorumlusunuz.

Gösterilen borsa bakiyeleri Glassnode'un hem resmi olarak yayınlanan borsa bilgileri hem de tescilli kümeleme algoritmaları aracılığıyla toplanan kapsamlı adres etiketleri veritabanından elde edilmiştir. Borsa bakiyelerini temsil ederken en yüksek doğruluğu sağlamaya çalışsak da, özellikle borsalar resmi adreslerini açıklamaktan kaçındığında, bu rakamların her zaman bir borsanın rezervlerinin tamamını kapsamayabileceğini unutmamak önemlidir. Kullanıcıları bu ölçümleri kullanırken dikkatli ve tedbirli olmaya davet ediyoruz. Glassnode herhangi bir tutarsızlık ya da olası yanlışlıktan sorumlu tutulamaz. Borsa verilerini kullanırken lütfen Şeffaflık Bildirimimizi okuyun.

Çeviriler

Zincirde bu hafta bülteni İspanyolca, İtalyanca, Çince, Japonca, Türkçe, Fransızca, Portekizce, Farsça, Lehçe, İbranice, Arapça, Vietnamca ve Yunanca'ya çevrilmiştir.

📽️ Daha fazla video içeriği ve metrik eğitim için Youtube Kanalımızı ziyaret edin ve abone olun veya Video Portalımızı ziyaret edin.

Yeni sosyal medya kanallarımızı kullanıma sunmaktan gurur duyuyoruz:

- Türkçe (Analist: @wkriptoofficial, Telegram, Twitter)

- İspanyolca (Analist: @ElCableR, Telegram, Twitter)

- Farsça (Analist: @CryptoVizArt, Telegram, Twitter)

Glassnode Resmi Twitter sayfamıza ve Glassnode Türkiye Twitter sayfamıza katılabilirsiniz.

- Resmi Telegram kanalına ve Türkiye Telegram kanalına katılabilirsiniz.

- Analizler ve detaylı çalışmalar için Glassnode Forum'u ziyaret edebilirsiniz.

- Onchain metrikleri ve grafikler için Glassnode Studio'ya göz atabilirsiniz.

- Borsaların onchain metrikleri ve aktiviteleri hakkında otomatik bildirimler için Glassnode Alerts Twitter'ı ziyaret edebilirsiniz.