Biến Động Và Đi Ngang

Mặc dù đã thiết lập mức giá cao tạm thời hàng năm là $31.7k nhưng Bitcoin vẫn bị hạn chế trong một phạm vi giao dịch cực kỳ hẹp. Một số chỉ số cho thấy dòng vốn chảy vào chậm và ổn định, trong đó nhiều chỉ số giống với điều kiện thị trường biến động đã thấy trong giai đoạn 2016 và 2019-20.

Tóm tắt

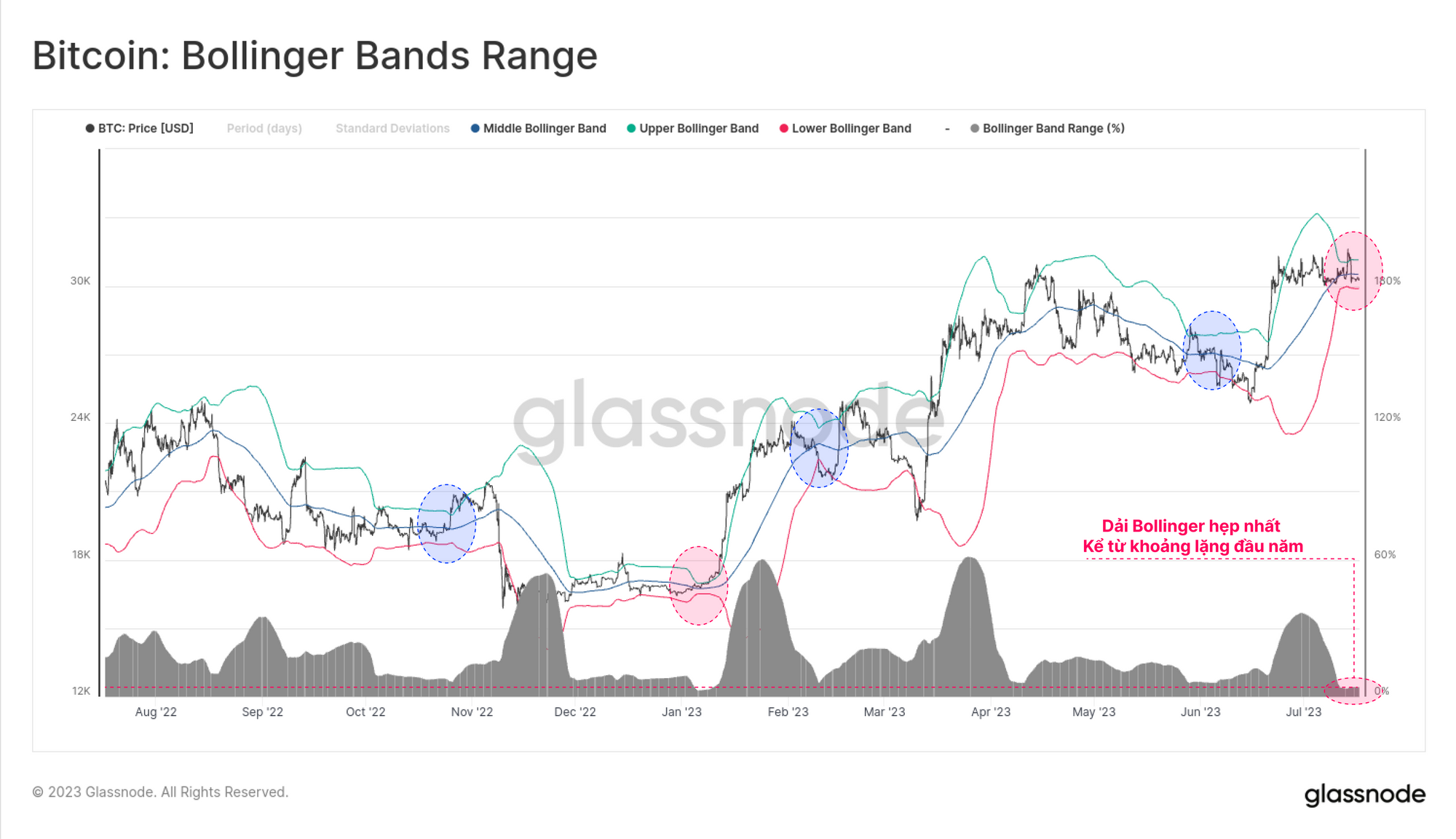

- Mặc dù BTC đang tạm thời thiết lập mức giá cao hàng năm là $31.7k nhưng thị trường vẫn cực kỳ yên ắng, với Dải Bollinger hiện cách nhau trong phạm vi giá chỉ 4.2%.

- Vốn hoá thực tế đang dao động ngay dưới 400 tỷ đô la, với dòng vốn đang chảy vào tài sản kỹ thuật số một cách chậm rãi nhưng ổn định, chủ yếu được dẫn đầu bởi hai tài sản chính là BTC và ETH.

- Thị trường chắc chắn nằm trong chế độ lợi nhuận áp đảo, tuy nhiên mức độ giá trị tính theo USD vẫn ở gần mức thấp nhất trong chu kỳ và các nhà đầu tư vẫn chưa sẵn sàng phân phối nguồn cung mà họ nắm giữ.

- Một số chỉ số hiện giống với các điều kiện thị trường biến động đã thấy trong giai đoạn 2016 và 2019-20.

Dòng tiền vào Chậm và Ổn định

Thị trường tài sản kỹ thuật số tiếp tục chứng kiến sự biến động nhỏ đáng kể, với Dải Bollinger 20 ngày cổ điển trải qua một đợt nén cực độ. Mặc dù đã thiết lập mức cao tạm thời hàng năm là $31.7k trong tuần này nhưng đợt phục hồi đã không duy trì được động lượng, giá BTC đã trở lại phạm vi giao dịch đi ngang trên $30k.

Một phạm vi giá chỉ 4.2% phân tách các dải Bollinger trên và dưới khiến đây là thị trường BTC yên tĩnh nhất kể từ giai đoạn tạm lắng vào đầu tháng 1.

📈 Trang tổng quan liên quan: Một số mô hình phân tích kỹ thuật cổ điển có sẵn tại trang tổng quan Technical Analysis Toolbox.

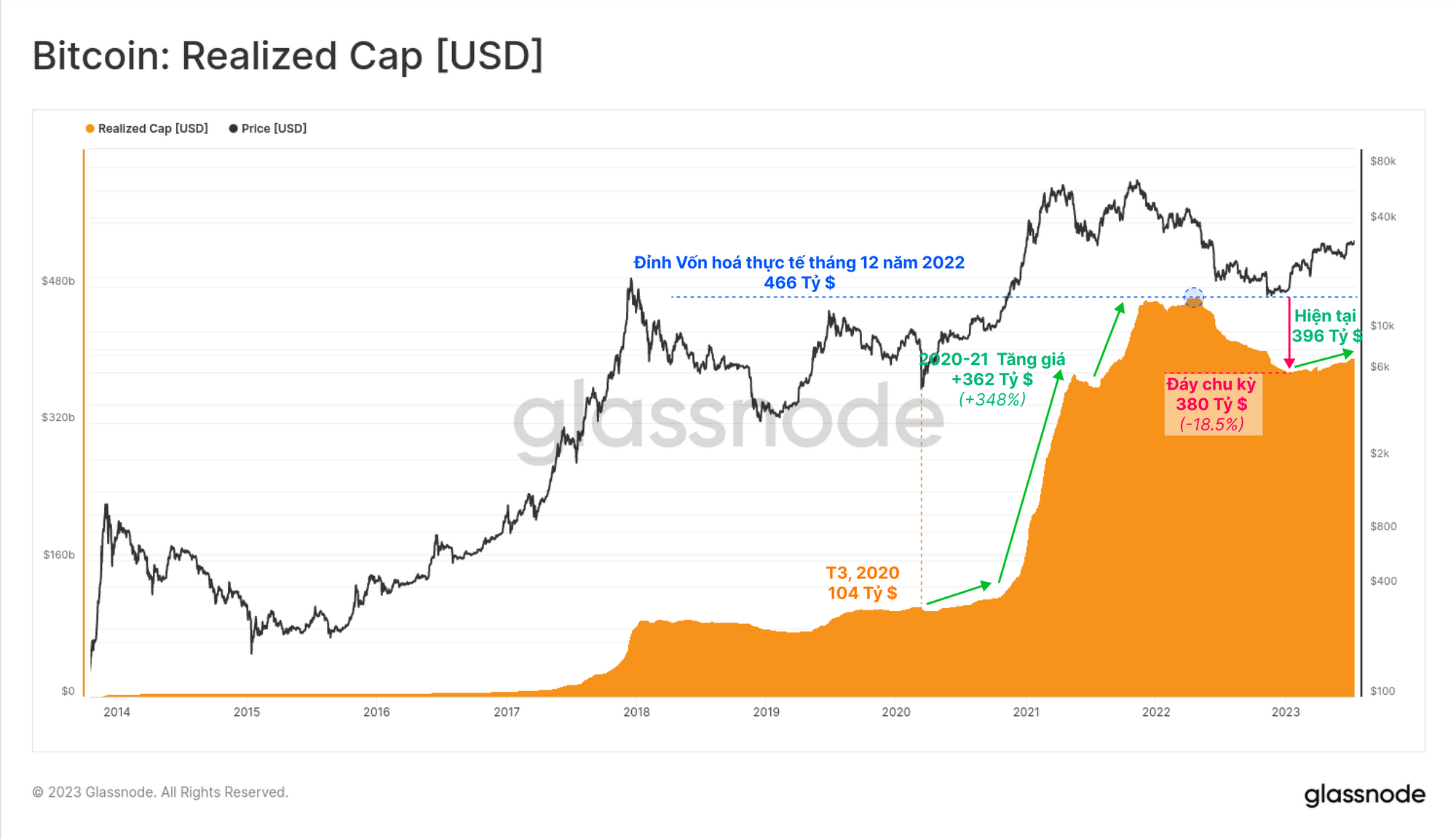

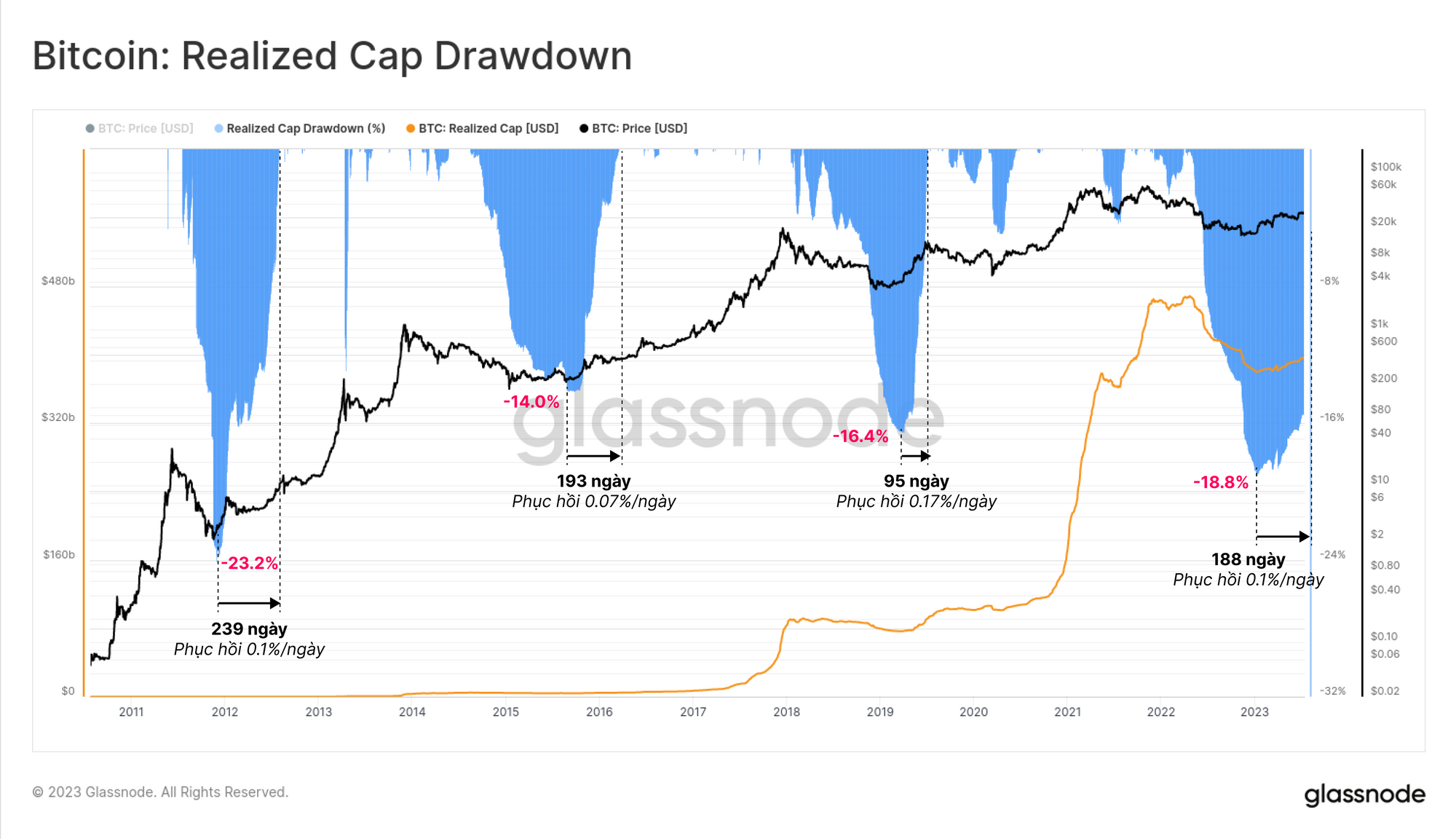

Bên dưới bề mặt, vốn vẫn đang chảy vào các tài sản kỹ thuật số với tốc độ ổn định và khiêm tốn. Vốn hóa thực tế (Realized Cap) là một trong những số liệu on-chain lâu đời nhất và được quan sát rộng rãi nhất, nó cung cấp một công cụ mạnh mẽ để đánh giá dòng vốn thực sự chảy vào Bitcoin. Số liệu này tốt nhất được coi là “Vốn hóa thị trường on-chain” và phản ánh tổng tích lũy của tất cả các sự kiện lãi và lỗ thực tế trong lịch sử.

Vốn hóa thực tế hiện chỉ ở mức 400 tỷ đô la và cho thấy rằng một dòng vốn ổn định đang đổ vào trong suốt năm 2023. Bởi vì số liệu này tăng lên, nó báo hiệu rằng các đồng coin đang đổi chủ với mức giá cao hơn, gợi ý một mức tăng khiêm tốn trong nguồn cầu mới trong năm nay.

Trong các thị trường gấu, Bitcoin thường chứng kiến dòng vốn chảy ra đáng kể khi các nhà đầu tư chốt lỗ. Mức sụt giảm vốn hoá thực tế năm 2022 đứng thứ hai với mức giảm là -18.8%, cho thấy mức độ nghiêm trọng của thị trường gấu. Việc phục hồi về ATH của vốn hoá thực tế trong các chu kỳ trước đã mất từ 95 đến 239 ngày. Cho đến nay sự phục hồi đã diễn ra với tốc độ tương tự.

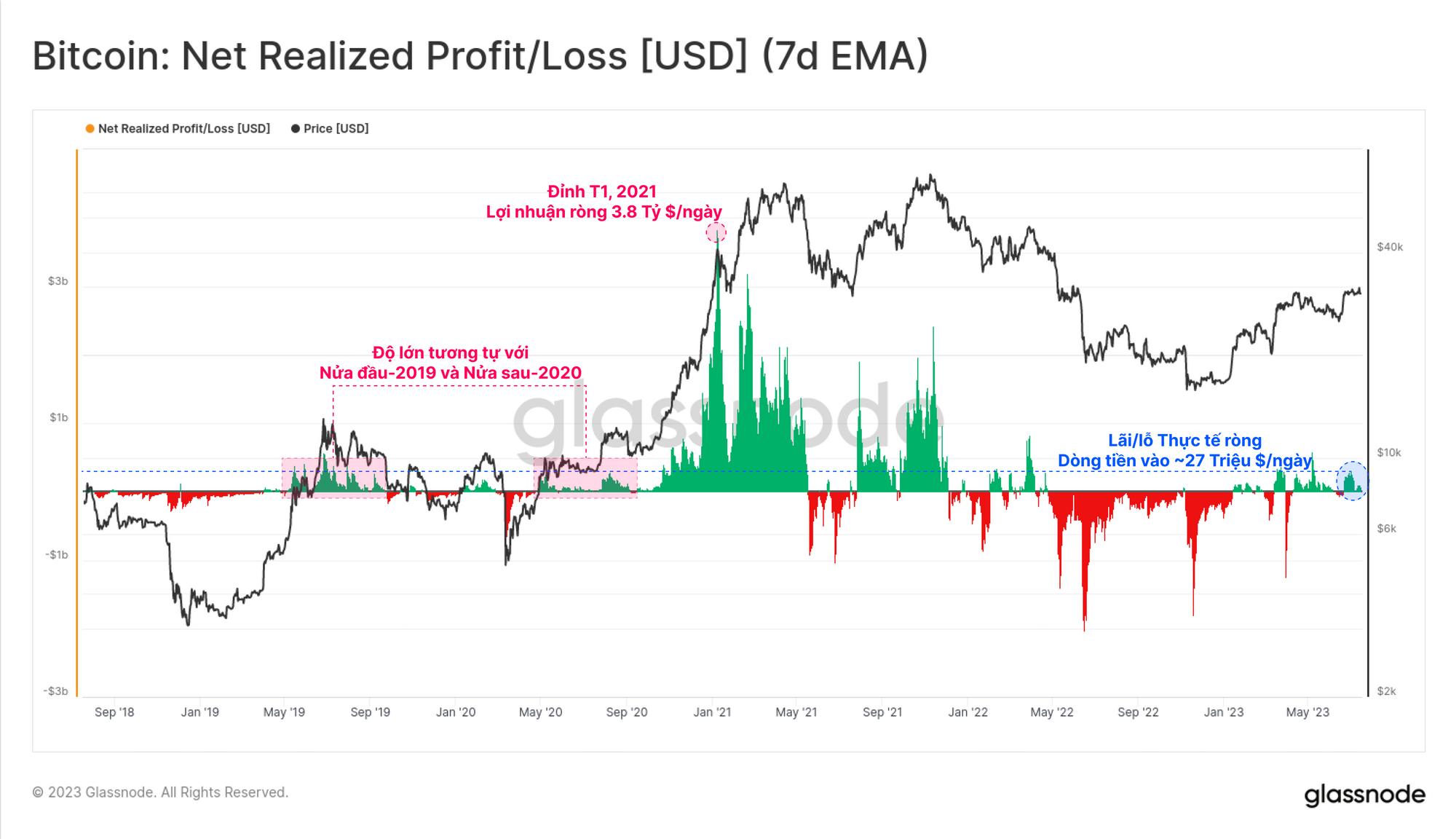

Sự thay đổi về nhu cầu thanh khoản cũng có thể được đánh giá thông qua chỉ số Net Realized Profit/Loss (NRPL), là công cụ phái sinh đầu tiên của chỉ số Realized Cap

NRPL đã giao dịch trong chế độ lợi nhuận chiếm ưu thế trong hầu hết năm 2023, chứng kiến dòng tiền vào ròng khoảng 270 triệu đô la/ngày (lãi trừ lỗ). Điều này phản ánh chế độ lợi nhuận bền vững đầu tiên kể từ tháng 4 năm 2022. Quy mô này tương tự với nửa đầu năm 2019 và cuối năm 2020, đây là sự so sánh mà báo cáo này sẽ chỉ ra từ một vài góc độ.

Đáng chú ý là chế độ này nhỏ hơn đáng kể khi so sánh với thị trường bò năm 2021, đã đạt mức cao nhất là hơn 3.68 tỷ đô la/ngày.

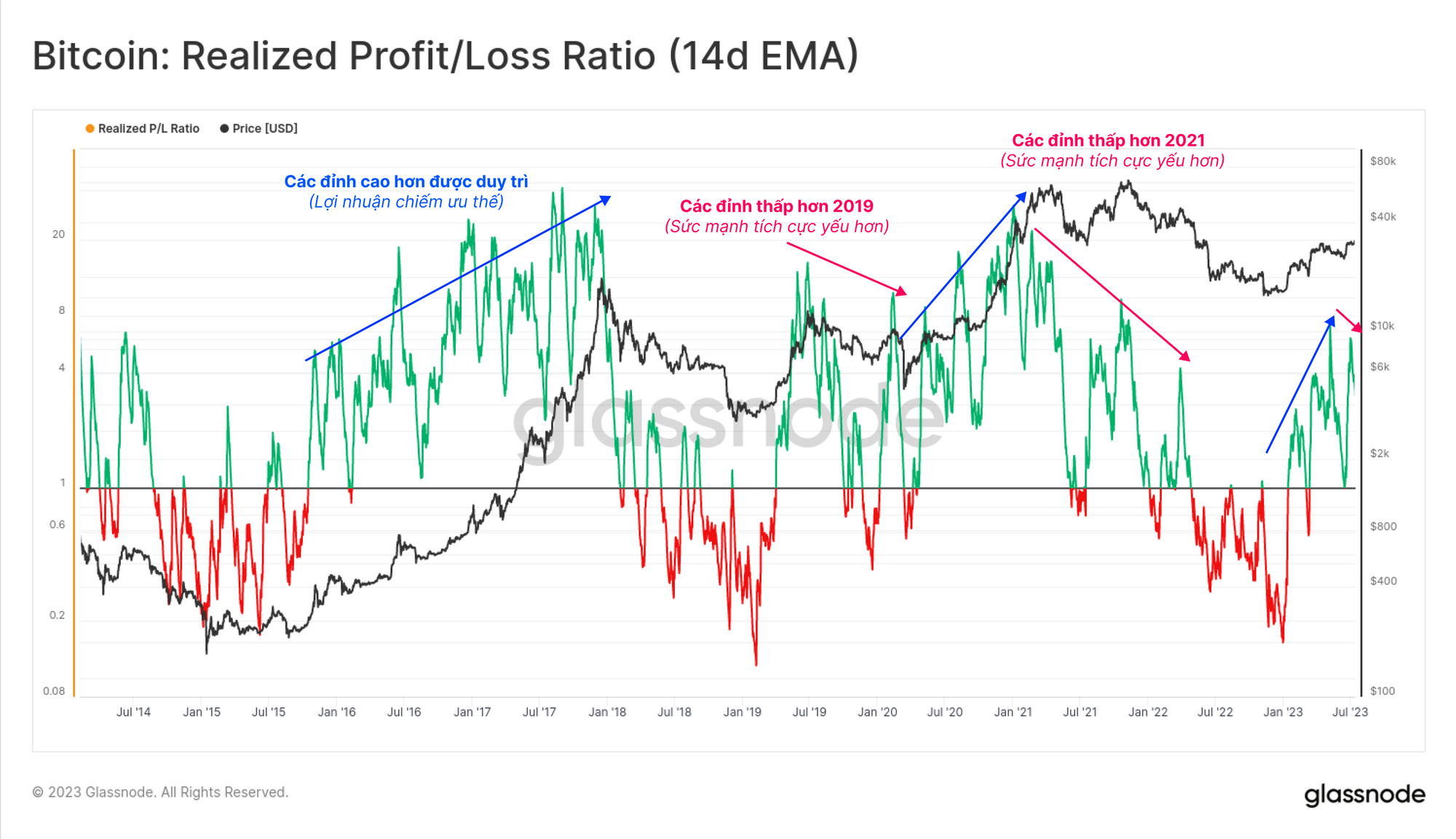

Nếu lấy tỷ lệ giữa tổng lãi và lỗ thực tế chúng ta có thể thấy rằng, cho đến nay, 2023 là một năm bùng nổ và tích cực, phá vỡ trên mức hòa vốn 1.0 vào đầu tháng 1.

Tuy nhiên, chúng ta cũng có thể lưu ý rằng một đỉnh thấp hơn trong tỷ lệ này đã được thiết lập trong tuần này. Nếu được duy trì, nó có thể ám chỉ đến các điều kiện thị trường biến động tương tự đã thấy trong cả hai năm 2019-2020 và một lần nữa vào nửa cuối năm 2021. Các đỉnh thấp hơn trong chỉ số này thường cho thấy dòng vốn vào đang giảm nhẹ. Trong quá khứ điều này đã xảy ra trước một khoảng thời gian dài hơn để thị trường có thể phục hồi.

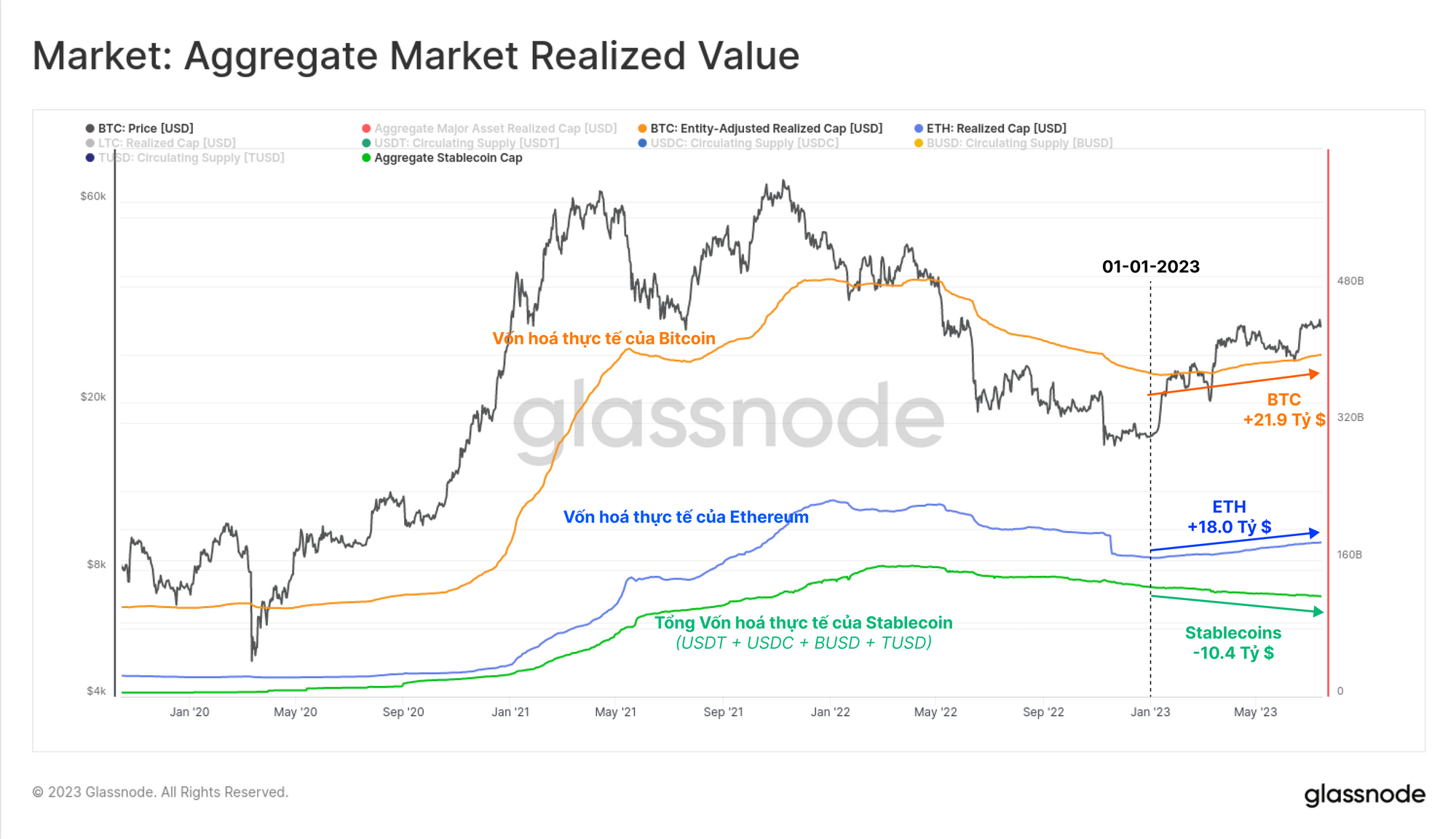

Chúng tôi cũng có thể đánh giá sự thay đổi trên thị trường tài sản kỹ thuật số rộng hơn bằng cách so sánh Vốn hoá thực tế của Bitcoin và Ethereum với nguồn cung của các loại tiền ổn định hàng đầu. Bằng biện pháp này, chúng ta có thể thấy rằng hầu hết các dòng vốn đều đến thông qua hai tài sản chính là BTC và ETH, cả hai đều có dòng vốn vào theo thứ tự lần lượt là +21.9 tỷ đô la và +18 tỷ đô là từ đầu năm đến nay.

Tuy nhiên, các stablecoin đã chứng kiến mức giảm ròng -10.4 tỷ đô la trong tổng nguồn cung, chủ yếu là do các giao dịch mua lại USDC và BUSD. Xu hướng này hiện đang diễn ra, cho thấy sự ưu tiên đáng chú ý của thị trường đối với hai loại tài sản kỹ thuật số so với stablecoin.

Động lực Chi tiêu

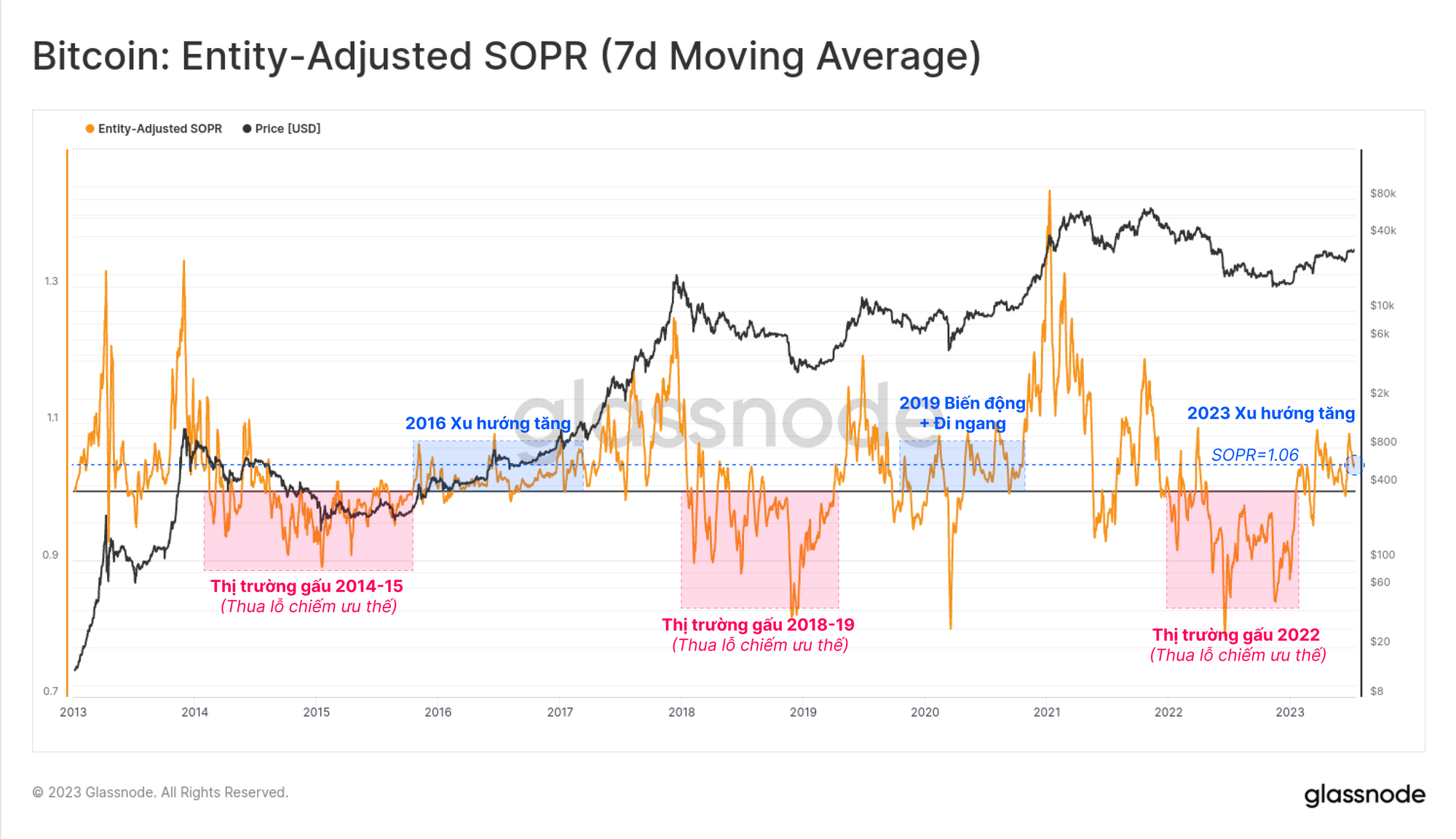

SOPR là một công cụ mạnh mẽ khác, hữu ích trong việc theo dõi mức độ các sự kiện chốt lãi và lỗ trên toàn thị trường. Ở đây, chúng tôi xác định một mô hình bao gồm hai chế độ nhị phân để mô tả hành vi thị trường:

- Chế độ thua lỗ chiếm ưu thế: Các số liệu liên tiếp dưới 1.0 là dấu hiệu cho thấy các nhà đầu tư chốt lỗ và điểm hòa vốn thường được sử dụng làm điểm thoát lệnh (hình thành mức kháng cự).

- Chế độ lợi nhuận chiếm ưu thế: Các số liệu SOPR liên tiếp trên 1.0 cho thấy sự trở lại của hoạt động chốt lời và điểm hòa vốn thường được coi là điểm giá trị ngắn hạn (hình thành hỗ trợ).

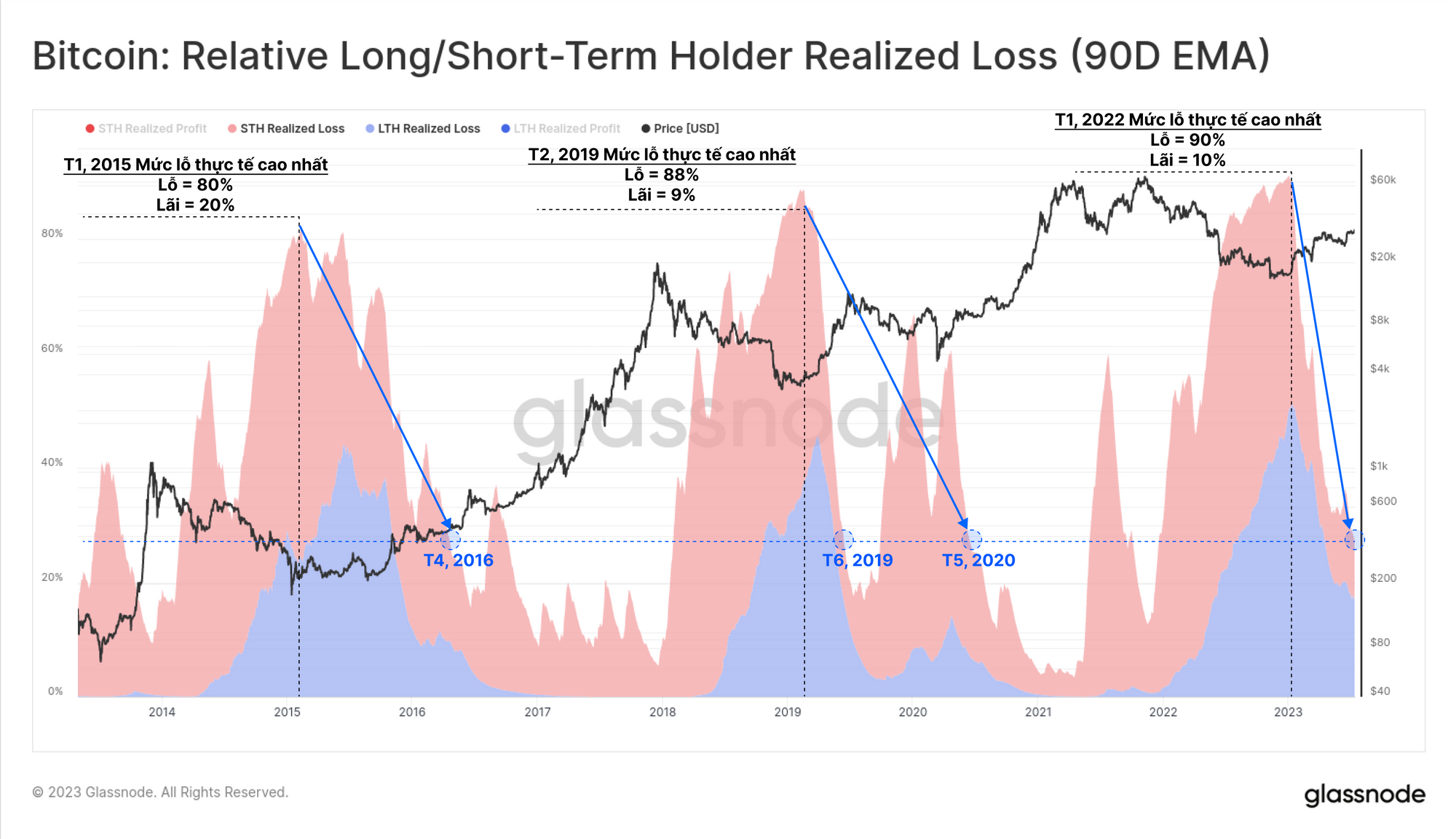

SOPR hiện nằm trong chế độ lợi nhuận chi phối, ghi nhận giá trị là 1.06, cho thấy việc đổi chủ các đồng coin trung bình đang có lợi nhuận 6%. Điều này một lần nữa có đặc điểm tương tự như giai đoạn 2016 và 2019.

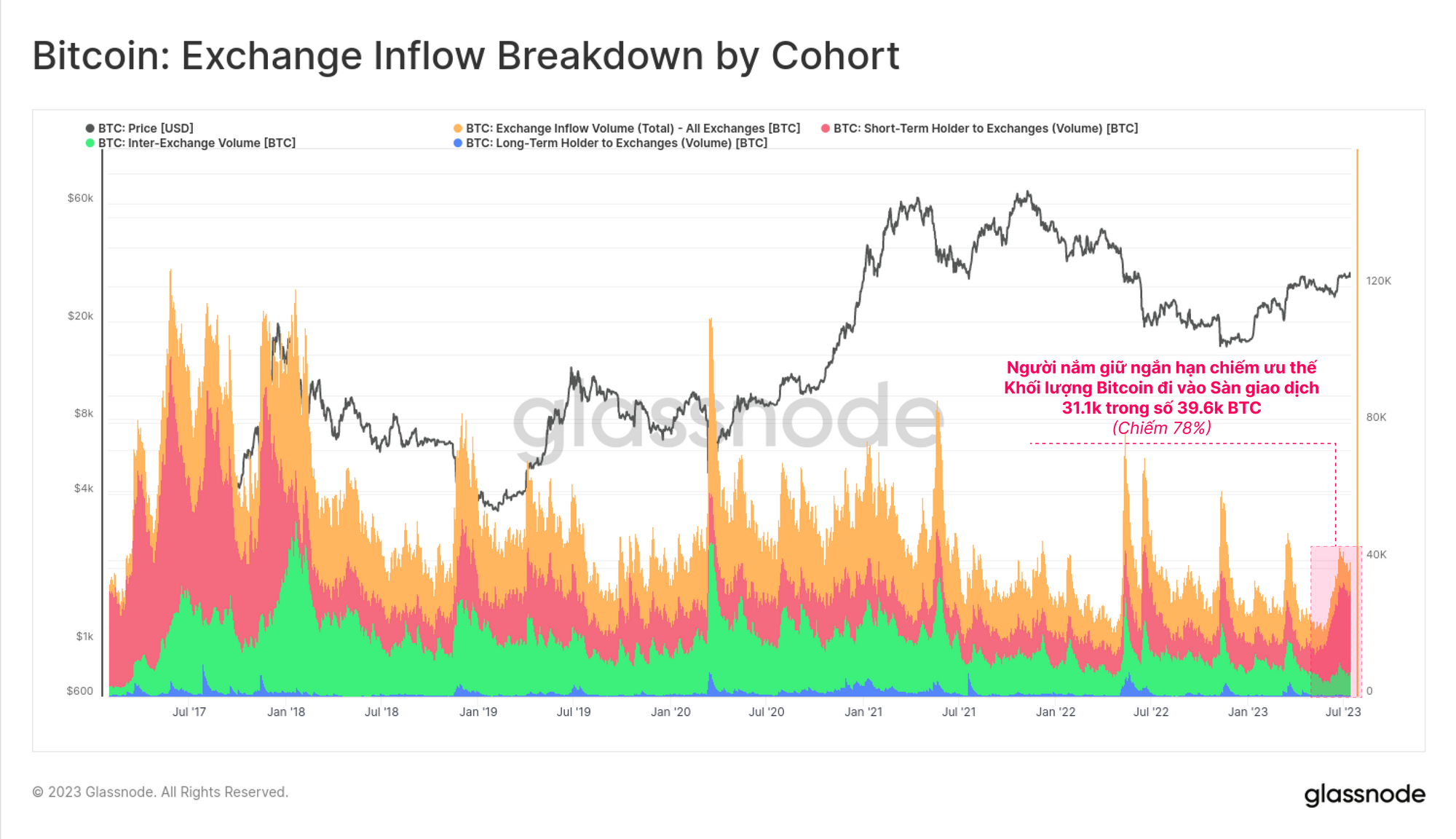

Từ đó, việc phân tích khối lượng dòng vốn vào sàn giao dịch cho thấy rằng Người nắm giữ ngắn hạn (STH) là những thực thể chính đang hoạt động trên thị trường. Trong tổng số 39.6k BTC đi vào sàn giao dịch hàng ngày, 78% trong số này được liên kết với nhóm STH, là những nhà đầu tư đã hoạt động kể từ đầu tháng 2.

💱 Trang tổng quan liên quan: Một số chỉ số liên quan đến việc phân tích BTC đi vào sàn giao dịch theo nhóm có sẵn tại trang tổng quan Exchanges and Cohorts.

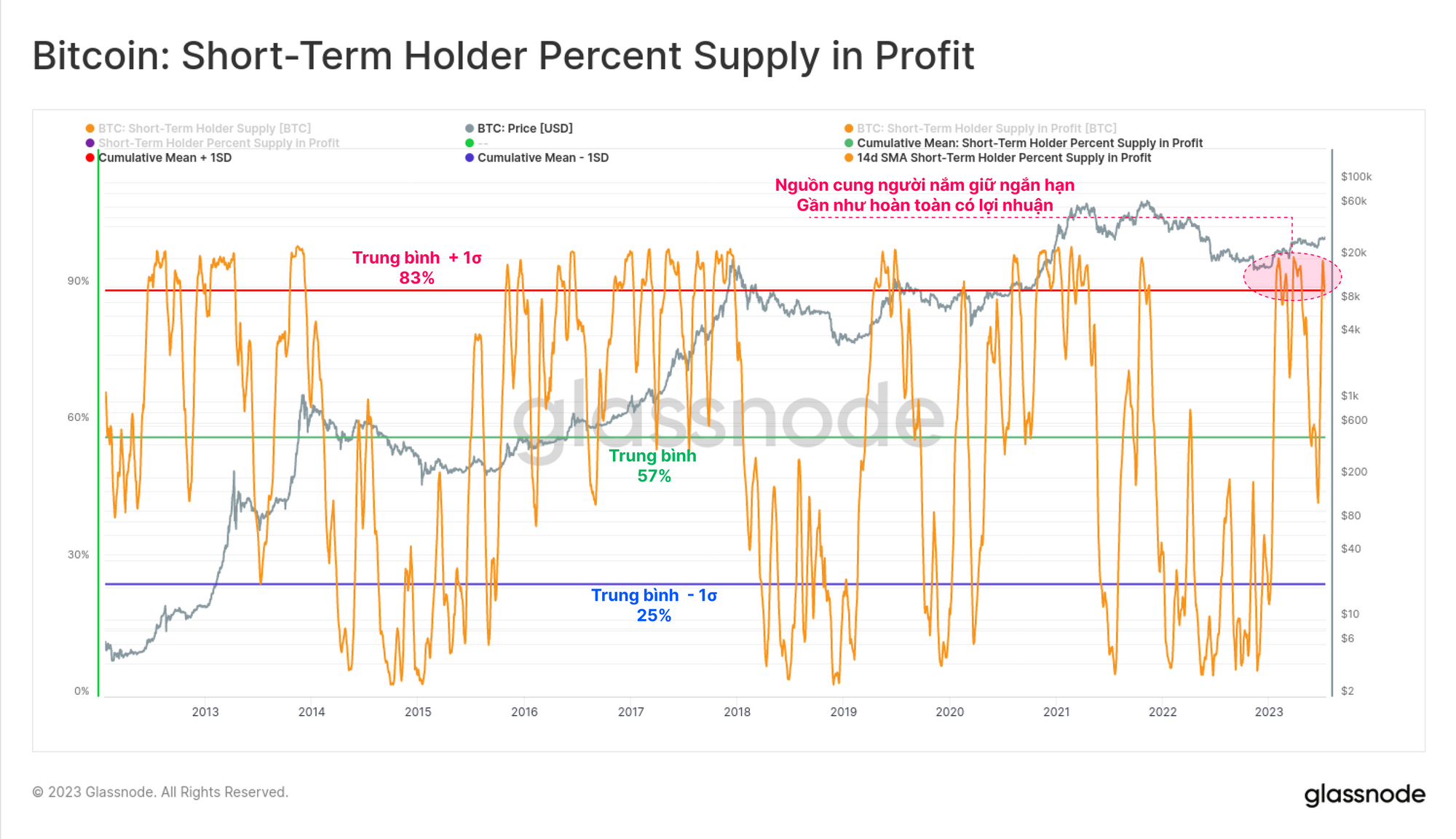

Điều này có ý nghĩa khi chúng tôi bối cảnh hóa tỷ lệ nguồn cung STH đang có lời, hiện chỉ chiếm hơn 88% tổng số dư của họ. Đây là mức trên trung bình cộng với độ lệch tiêu chuẩn và trong lịch sử thường liên quan đến các xu hướng tăng vĩ mô trong đó động cơ chốt lời cao.

Khi giá tăng, nhóm STH ngày càng có khả năng chi tiêu và thu lợi nhuận.

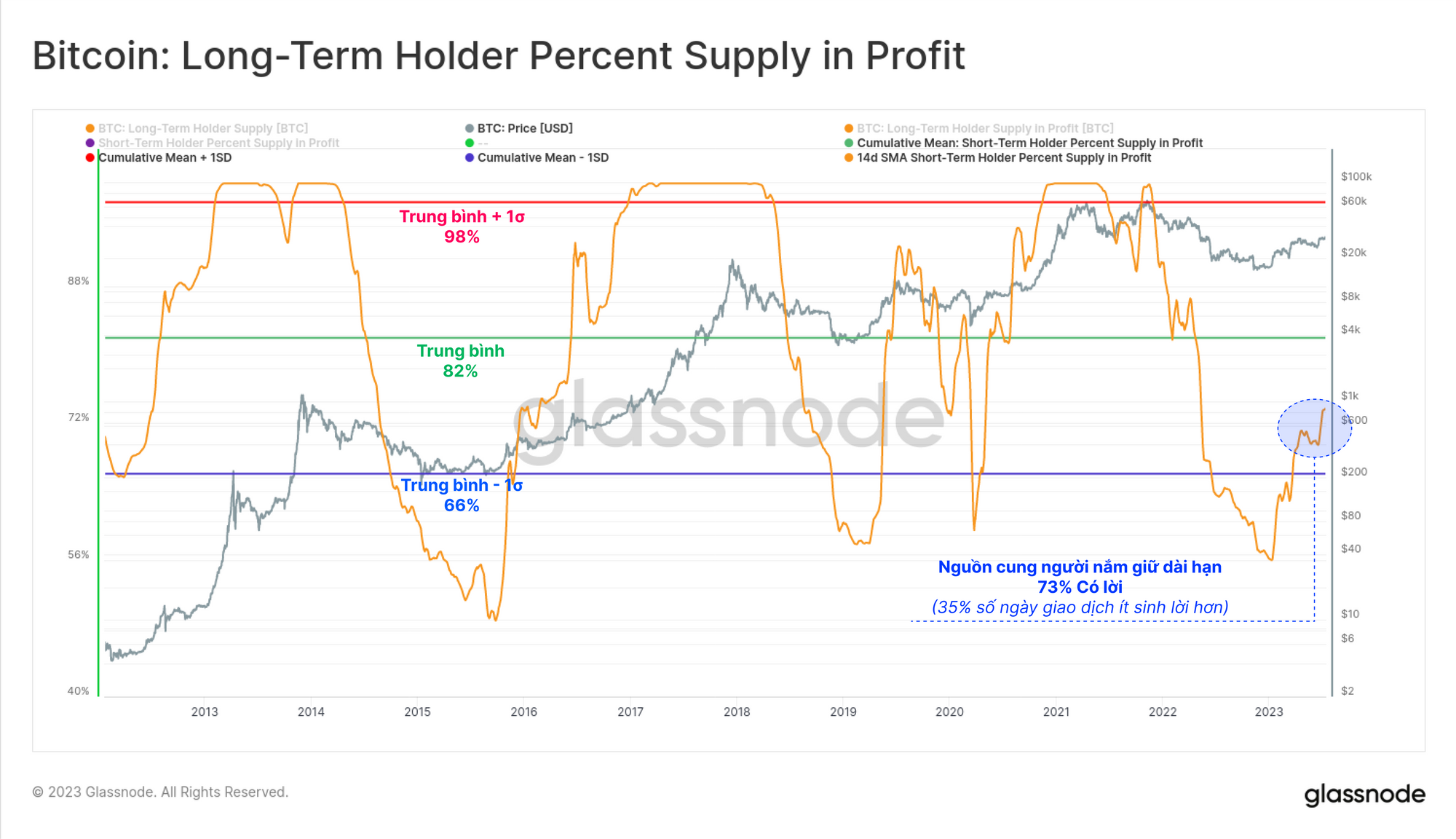

Nếu chúng ta so sánh điều này với nhóm Người nắm giữ dài hạn (LTH), chúng ta có thể thấy vị thế của họ tương đối thấphơn, với chỉ hơn 73% số dư đang có lời. Điều này cho thấy rằng khoảng một phần tư tổng nguồn cung LTH đã được mua ở mức giá trên $30k và trong chu kỳ 2021-22 (như được đề cập trong ấn bản WoC 28 tuần trước).

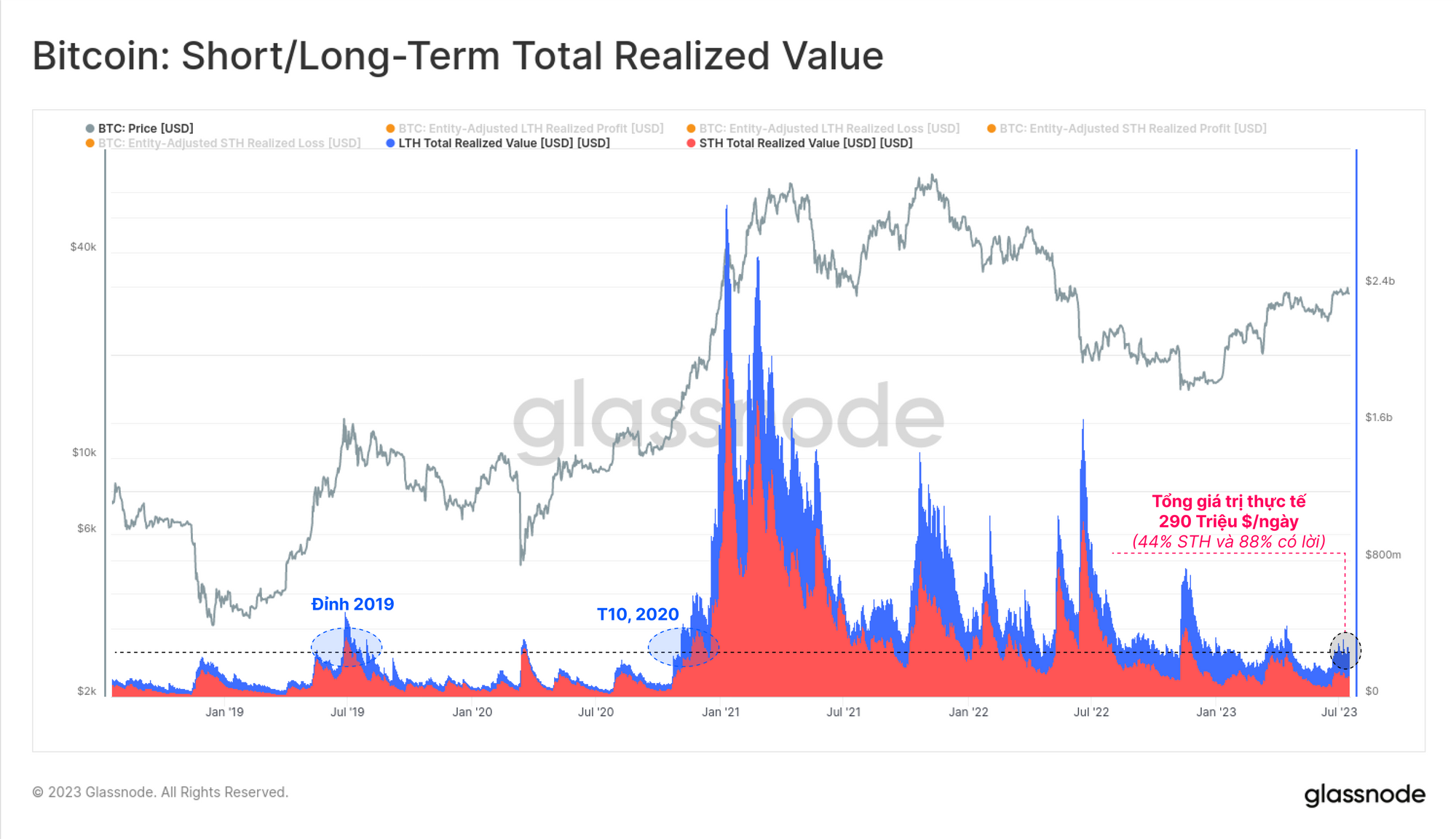

Nếu chúng ta phân tích giá trị thực tế bị khóa trong thị trường, chúng ta có thể thấy sức mạnh của đợt phục hồi năm 2023 cho đến nay. Cả LTH và STH hiện đang chứng kiến phần lớn chi tiêu của họ (73%) ở trong trạng thái có lời.

Đây là sự cải thiện đáng kể so với sự đau đớn tột cùng thị trường phải trải qua sau khi FTX sụp đổ, với 90% tổng số coin đã chi tiêu đều bị thua lỗ (mức đầu hàng sâu nhất trong lịch sử theo thước đo này).

Tuy nhiên, nếu chúng ta xem xét điều này từ lăng kính tổng giá trị thực tế tính theo USD (lãi cộng lỗ) thì nó vẫn ở gần mức thấp nhất trong chu kỳ với chỉ 290 triệu đô la/ngày. Mặc dù đây là một khoản tiền đáng kể trên cơ sở danh nghĩa, nhưng nó một lần nữa có thể so sánh với mức đỉnh năm 2019 và đến tháng 10 năm 2020 khi giá BTC thấp hơn 50% so với hiện tại.

Do đó, nó gợi ý rằng mặc dù vốn hóa thị trường Bitcoin hiện nay lớn hơn ~2 lần nhưng các nhà đầu tư đang nắm giữ khoản lãi hoặc lỗ lớn không hề sẵn lòng chi tiêu các đồng coin của họ.

Nhìn chung, điều này cho thấy rằng đại đa số những người nắm giữ Bitcoin đang ngồi yên và chọn không tái định giá các khoản nắm giữ của họ. Điều này phù hợp với báo cáo trước đây của chúng tôi (WoC 26), trong đó tỷ lệ BTC hoạt động, di chuyển và thanh khoản có sẵn trên thị trường vẫn còn rất nhỏ.

Nhìn thấy ánh sáng

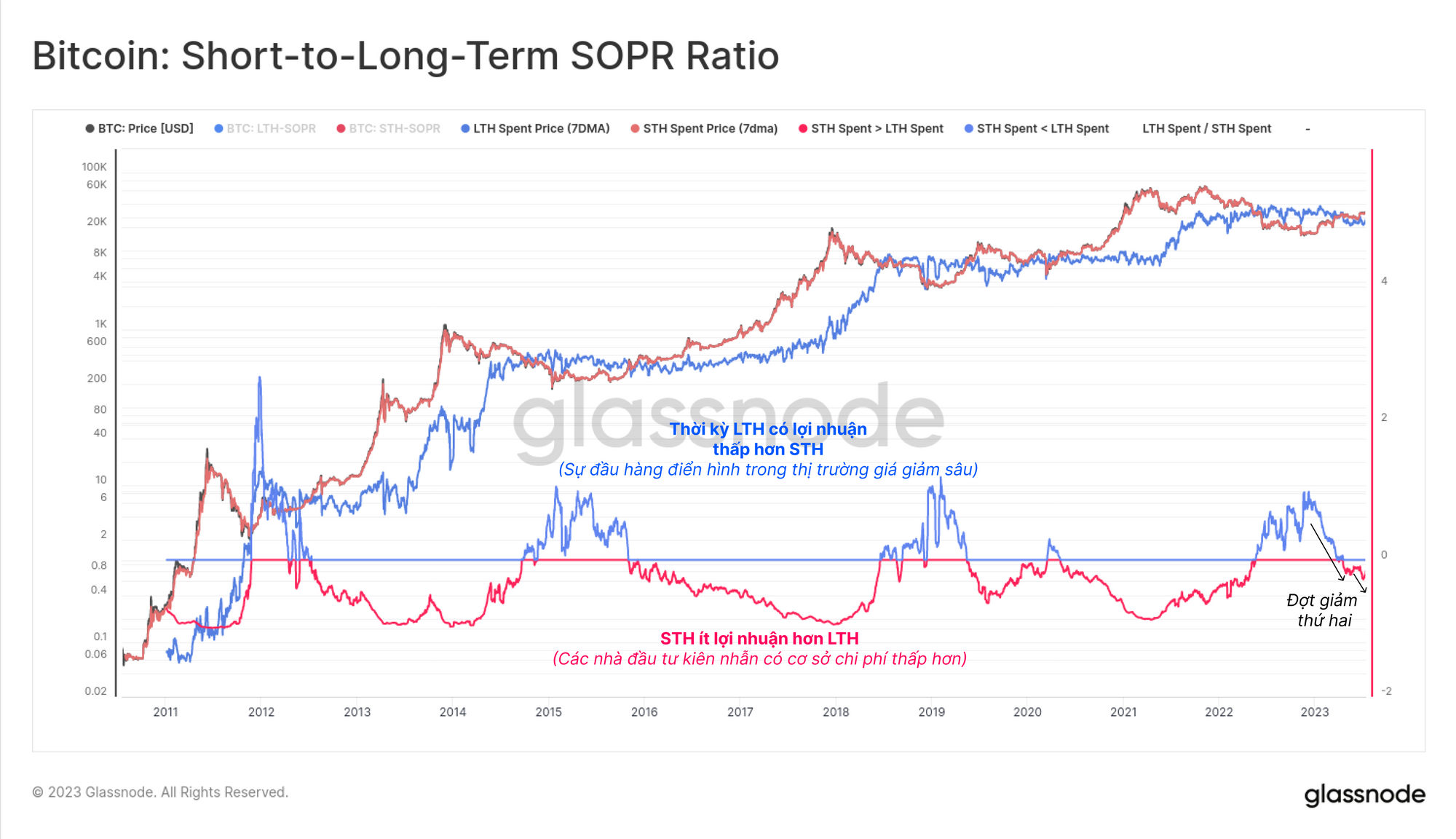

Để kết thúc ấn bản này, chúng tôi sẽ điểm lại báo cáo từ hơn một năm trước với tiêu đề Giai đoạn đen tối nhất của thị trường gấu (WoC 24-2022, tháng 6 năm 2022). Trong báo cáo này, chúng tôi đã giới thiệu một số liệu giúp xác định những thay đổi quy mô lớn trong hành vi của LTH và STH.

Việc nhóm LTH chi tiêu các đồng coin có cơ sở chi phí trung bình cao hơn (bội số lợi nhuận thấp hơn) so với nhóm STH là điều không bình thường. Tuy nhiên, những sự kiện như vậy có xảy ra và trong lịch sử nó gắn liền với các sự kiện đầu hàng trong thị trường giá giảm sâu. Đây là những giai đoạn mà ngay cả những người mạnh nhất cũng bị loại khỏi thị trường, đặc biệt là những người đã mua gần đỉnh chu kỳ và sau đó vượt qua toàn bộ thời gian của xu hướng giảm.

Với hiệu suất giá mạnh mẽ từ đầu năm đến nay và sự thống trị của chi tiêu STH trong tuần này, tỷ lệ SOPR này đã bắt đầu giảm lần thứ hai. Điều này cung cấp một cái nhìn vĩ mô về sự đảo chiều trong hành vi của nhà đầu tư. Chỉ có một trường hợp duy nhất vào tháng 3 năm 2020 khi một "cú nảy echo" xảy ra, đẩy chỉ số lên trên mức 1.0 trước khi trải qua khoảng thời gian nhiều năm ở dưới mức này.

Tóm tắt và Kết luận

Mặc dù đã thiết lập mức cao mới tạm thời hàng năm là $31.7k trong tuần này, giá BTC vẫn tiếp tục giao dịch trong một phạm vi hẹp. Điều này đã dẫn đến việc Dải Bollinger bị thắt chặt cực độ, chỉ cách nhau 4.2%. Độ biến động bị nén này phù hợp với mức thấp theo chu kỳ của lợi nhuận và thua lỗ thực tế bị khóa trong thị trường.

Hiện tại, nhóm Người nắm giữ ngắn hạn thống trị dòng tiền vào các sàn giao dịch, được khuyến khích bởi hơn 88% nguồn cung hiện đang có lãi. Tuy nhiên, trên quy mô rộng hơn, các nhà đầu tư dường như không sẵn sàng từ bỏ nguồn cung của họ. Theo nhiều cách, điều này giống với các giai đoạn như 2016 và 2019-20, được đặc trưng bởi các điều kiện thị trường biến động.